כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- תכנון פנסיוני

5 מיתוסים על הפנסיה שהגיע הזמן לפרק

לא משנה באיזה מוצר פנסיוני בחרתם לחסוך העיקרון הוא דומה. אתה והמעסיק תפקידו כספים מידי חודש לתכנית כדי שבעתיד תקבלו פנסיית זקנה. למרות שהעיקרון פשוט, יש עדיין לא מעט מיתוסים שמפריעים לנו בדרך לפרישה.

קריאה נוספת... - תכנון פרישה

התחלתם לחסוך בגיל מאוחר? 3 דרכים להתמודד עם המצב

הייתי עצמאי לאורך השנים ולא צברתי מספיק לפנסיה. כיום אני ואשתי בסביבות גיל ה- 50, האם יש לנו אפשרות לתקן את המצב? שלוש דרכים למי שהתחיל לחסוך בגיל מבוגר ומעוניין לשפר את מצב החיסכון הפנסיוני שלו

קריאה נוספת... - דיני עבודה

מהם דמי הבראה?

במשכורת חודש יולי שתשולם לכם בחודש הבא אתם צפויים לקבל תוספת חד פעמית, דמי הבראה. מהם דמי ההבראה? כיצד הם מחושבים, ומי יהיה זכאי לקבל את התוספת החד פעמית.

קריאה נוספת... - דיני עבודה

האם אני יכל לוותר על הביטוח לאבדן כושר עבודה בחיסכון הפנסיוני?

אני מעוניין לחסוך לפנסיה בקופת גמל, המעסיק מחייב אותי לרכוש גם אבדן כושר עבודה. אם אני יכל לוותר לגמרי על הכיסוי הביטוחי לאבדן כושר עבודה?

קריאה נוספת... - דעות

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם או, פשר הקשר בין התקנון האחיד של קרנות הפנסיה שנכנס לתוקף ב 1.6.18, ובין הכיסוי לאי כושר, חשוב יותר מתמיד.

קריאה נוספת... - אקדמיה

מוצרי חיסכון ארוך טווח

כיום קיימת חובה, הן לשכירים והן לעצמאים, לחסוך לפנסיה, לרשות החוסכים עומדים שלושה מוצרי חיסכון פנסיוני לטווח ארוך : קרן פנסיה, קופת גמל וביטוח מנהלים. על מאפייני המוצר ועל היתרונות והחסרונות של כל אחד מהמוצרים.

קריאה נוספת... - דעות

בלי שנשים לב – המהפכה בקרנות הפנסיה כבר כאן

נראה שהשיח הנוגע לקרנות הפנסיה משתמש תמיד במושגים עלומים – "גרעון אקטוארי", "וקטור הריבית", "סבסוד צולב" וכו'. מושגים אלה משמשים חלק מסוכני הביטוח כמרגליות בתהליך מכירת ביטוחי מנהלים. האם קיים עוד יתרון להצטרפות לביטוחי המנהלים?

קריאה נוספת... -

יש לכם קופת גמל קטנה, בקרוב תקבלו צ'ק בדואר

שש מאות אלף חוסכים צפויים לקבל בקרוב הפתעה בדואר. חוסכים שצברו פחות מ- 1,350 שקלים בקופת הגמל יקבלו בקרוב צ'ק מחברת הביטוח (או בית ההשקעות) שלהם.

קריאה נוספת... - תכנון פרישה

מה שאתם לא יודעים על ביטוח לאומי ועל קצבת הזקנה עלול לעלות לכם הרבה כסף

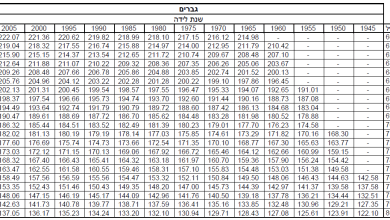

קצבת הזקנה של ביטוח לאומי לא גבוהה במיוחד אבל היא אחד המקורות היציבים בתכנון הפרישה ותקבלו אותה לכל ימי חייכם. קצבת הזקנה הבסיסית בשנת 2018 עומדת על 1,535 שקלים. הכירו את זכויותיכם בביטוח לאומי כדי שלא תפסידו עשרות אלפי שקלים.

קריאה נוספת... - פנסיה לעצמאים

שלושים אחוזים מהעצמאים בישראל לא חוסכים לפנסיה

ציבור העצמאים בישראל מופלה לרעה בחיסכון לפנסיה. השארת המצב כפי שהוא תיצור אלפי קשישים עצמאים עניים. יתכן שהפתרון טמון דווקא בקרנות ההשתלמות?

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

תקרות מס וסכומים עיקרים לשנת 2026

תקרות מס וסכומים מרכזים בחיסכון הפנסיוני לשנת 2026: תקרת הכנסה לשכיר ועצמאי, פנסיה חובה לעצמאים…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- חיסכון פנסיוני : איפה מתחילים

קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים: מרוויחים יותר מ – 27,000 ש"ח בחודש? לאן כדאי להפקיד?

חוסכים שמרוויחים יותר מ- 27,000 ש"ח בחודש, חייבים למצוא חיסכון נוסף מלבד החיסכון בקרן הפנסיה.…

קריאה נוספת... -

-

-

-

תכנון פרישה

- תכנון פרישה

השפעת הקורונה על הקצבה מקרן פנסיה ותיקה

השכר הממוצע במשק משפיע על השכר הקובע לפנסיה בקרנות הפנסיה הותיקות. כיצד השפיע נגיף הקורונה…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- מחשבונים

מחשבון פנסיה לעצמאים | הטבות מס | פנסיית חובה | קרן השתלמות | 2026

מחשבון פנסיה לעצמאים מאפשר לכם לחשב את חובת ההפקדה לפנסיה חובה ואת ההפקדה הנדרשת לניצול…

קריאה נוספת... -

-

-

-

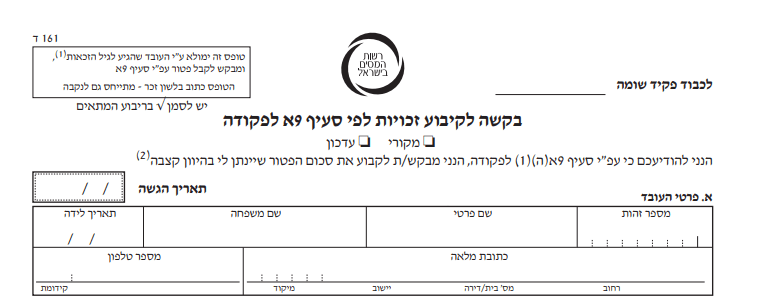

קיבוע זכויות

- הטבות

9 הטבות מס לפנסיונרים שאתם כנראה לא מכירים

תיקון 190, תקנה 125 ד', סעיף 9 א' הם רק חלק מההטבות המס שמגיעות למי…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- סוגיות מיסוי בביטוח פנסיוני

הטבות המס לשכיר בעל שליטה בהפקדה לקרן פנסיה ולקרן השתלמות

בעלי שליטה זכאים להטבות מס על הפקדה לקרן פנסיה וקרן השתלמות. מה המגבלות על ההפקדות…

קריאה נוספת... -

-

-

-

-

-

צרכנות

- צרכנות

איך אני חוסך לילדים?

כאשר הריבית בבנקים כל כך נמוכה. ולא ניתן עוד לחסוך לילדים בקופות גמל כיצד ניתן…

קריאה נוספת... -

-

-

אקדמיה

- אקדמיה

תיקון 190 כספי פיצויים

תיקון 190 כספי פיצויים מאפשר לעובד להמשיך לנהל את כספי הפיצויים בקופת הגמל, למשוך אותם בכל שלב ואולי בעתיד להפוך…

קריאה נוספת... -

-

דעות

- דעות

מה מסתירים דמי הניהול בקרנות ברירת המחדל ?

בדמי ניהול ממוצעים לתשואה יש השפעה חזקה יותר על פנסיית הזקנה של החוסכים מאשר לדמי הניהול המוזלים בקרן בררת המחדל.

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

פסיקה: האם עובד שמסיים לעבוד בגיל פרישה זכאי להשלמת פיצויים?

פסיקה של בית הדין האזורי לעבודה : המעסיק אינו צריך לבצע השלמת פיצויים לעובד שסיים…

קריאה נוספת... -

-

-

-

שוק ההון

- שוק ההון

במה לבחור? קרן השתלמות במסלול מחקה מדד עם מינוף לעומת IRA

אחת הדילמות המרכזיות למשקיעים פאסיביים שמעוניינים במינוף היא האם כדאי להעביר את קרן ההשתלמות ל-IRA…

קריאה נוספת... -

-

-

-

ביטוח בריאות

- ביטוח בריאות

איזה ביטוח בריאות מומלץ לילדים?

כולנו יודעים למה חשוב לקנות ביטוח שיגן עלינו בגיל מבוגר. אך היום נבחן, למה חשוב…

קריאה נוספת... -

-

קרן פנסיה

- קרן פנסיה

האם נדרשת הוכחת הכנסה בקרן הפנסיה במקרה של אירוע ביטוחי?

עצמאי בעל הכנסה חודשית של 10,000 ₪ מפקיד לקרן הפנסיה 2,000 ₪ בחודש. השכר הקובע שמחושב לו עומד על 12,500…

קריאה נוספת... -

-

-

ביטוח מנהלים

מכתבים למערכת

- מכתבים למערכת

הפקדה לפנסיה לעובדת בחופשת לידה

עוזרת הבית שלי יצאה לחופשת לידה, האם אני עדיין צריך להפקיד עבורה לקרן הפנסיה?

קריאה נוספת... -

-

-

-

67gag

- 67gag

9 כלים שיעזרו לך בתכנון החיסכון הפנסיוני שלך

תשעה כלים שיעזרו לכם להגיע מוכנים יותר לגיל פרישה. רוצים לדעת עד מתי תחיו? כמה…

קריאה נוספת... -

-