שש מאות אלף חוסכים צפויים לקבל בקרוב הפתעה בדואר. חוסכים שצברו פחות מ- 1,350 שקלים בקופת הגמל יקבלו בקרוב צ'ק מחברת הביטוח (או בית ההשקעות) שלהם.

בימים הקרובים ישלחו הצ'קים הראשונים לחוסכים להם יש בין 1,000 ל- 1,350 שקלים בקופת הגמל. יתר התשלומים ישלחו במהלך השנה.

חוסכים שצברו פחות מ- 1,350 שקלים בקופת הגמל צפויים לקבל צ'ק מחברת הביטוח (או בית ההשקעות) וזאת בעקבות הנחיה חדשה שפרסמה דורית סלינגר, הממונה על שוק ההון ביטוח וחסכון. בהתאם לתקנות, חוסכים שעומדים בכללים יקבלו SMS בנוסח הבא רגע לפני שהצ'ק יגיע בדואר.

מבדיקה שביצענו, בבעלותך חשבון קטן עם יתרה הנמוכה מ-1,350 שקלים המנוהל בחברתנו. בעקבות הוראה של רשות שוק ההון ביטוח וחיסכון, תשלח אליך בימים הקרובים בדואר המחאה בנקאית עם יתרת הכספים בחשבון שבאפשרותך לממש.

האם כדאי לכם להמתין לדוור?

במידה ואתם עומדים בכללים הבאים כדאי שתבדקו שהפרטים על תיבת הדואר מעודכנים.

- הסכום שצברתם בקופת הגמל נכון לראשון לינואר 2018 נמוך (או שווה) ל- 1,350 שקלים.

- בחשבון בקופה לא הופקדו כספים מ – 1 בינואר 2014.

- לא הועברו לחשבון בקופה או ממנו כספים מקופת גמל אחרת או אל קופת גמל אחרת, מ – 1 בינואר 2014.

במידה ועמדתם בשלושת הכללים, הצ'קים הראשונים יגיעו עד ה- 15/5/2018 והיתר בהמשך.

אתם עומדים בשני הכללים האחרונים אבל הסכום שצברתם בקופה גבוה מ- 1,350 שקלים אך נמוך מ- 8,000 שקלים. אתם עדיין יכולים למשוך את הכספים בפטור ממס.

>>>כיצד תמשכו כספים בקופת הגמל בסכומים הנמוכים מ- 8,000 שקלים בפטור ממס

משיכת כספים מקופת הגמל בפטור ממס

הכל התחיל בהוראת השעה שהחלה עוד באפריל 2014 ונמשכה עד יוני 2015 ואפשרה משיכת כספים בפטור ממס מקופות הגמל בסכום הנמוך של 7,000 שקלים, ההוראה המקורית אפשרה למשוך סכומים שהופקדו עד לתאריך 31.12.2012.

המהלך שלווה בקמפיין נרחב (קמפיין הר הכסף) לא זכה להצלחה רבה והוראת השעה הפכה להיות קבועה. ועדת הכספים אף הגדילה את הסכום אותו ניתן למשוך בפטור ממס מ- 7,000 ל- 8,000 שקלים ועבור סכומים שהופקדו עד לדצמבר 2013.

לפי נתוני הרשות בקופות גמל קיימים כיום כ-1.2 מיליון חשבונות עם יתרות נמוכות עד 8,000 ש"ח שאינם פעילים עוד, כ – 50% מהם הם עד הסכום של 1,350 שקלים.

החל מחודש מרץ 2017, משלמים החוסכים בחשבונות הנמוכים דמי ניהול חודשים בגובה של 6 שקלים ללא תלות בגובה החיסכון. החשש של הרשות הוא, שדמי הניהול המינימליים יגרמו לאיפוס הצבירה במאות אלפי החשבונות בקופות הגמל.

הר הכסף: הצלחה או כישלון?

במהלך 2013 יצא אגף שוק ההון, הביטוח והחיסכון במבצע שמטרתו לעודד אנשים בעלי חסכונות בלתי פעילים למשוך אותם או לאחד אותם עם חשבונות פעילים. במסגרת המבצע העלה האגף ממשק לאיתור כספים בלתי פעילים והשיק ברדיו ובטלוויזיה מסע פרסום שכותרתו "הר הכסף".

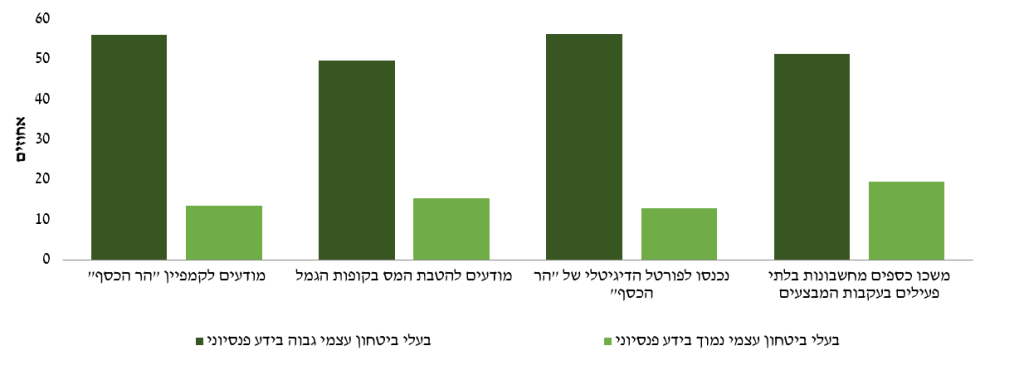

בחודש אוקטובר 2017 פרסם בנק ישראל מחקר שנערך על ידי פרופ' אורלי שדה מהאוניברסיטה העברית ומאיה הרן-רוזן מחטיבת המחקר בבנק ישראל. השתיים בדקו האם העברת האחריות והשימוש המוגבר בטכנולוגיה מסייעות לכלל האוכלוסייה במידה שווה? במילים אחרות, האם יש מגזרים שאינם מגיבים לרגולציה ואינם נהנים מחלק מההטבות שהמחוקק התכוון אליהן?

המחקר בחן מהם מאפייני האוכלוסיות ששמעו על הרגולציה או נקטו פעולה בעקבות החשיפה אליה. הוא מצא כי למרות מאמצי המדינה והקמפיין הנרחב רוב החשבונות הבלתי פעילים לא נמשכו, וכי לא כל האוכלוסיות נחשפו לרגולציה במידה זהה.

מבדיקה שערכה הרשות נמשכו עד כה רק כ- 13% מהחשבונות הללו. ומידע מאחת מקופות הגמל מעיד כי החוסכים שמשכו כספים מחשבונות קטנים גרים במרכז הארץ, בערים בעלות ציונים גבוהים במדדים סוציו-אקונומיים, והם מבוגרים מהחוסכים שלא משכו כספים.

סקר אינטרנטי שערכו החוקרות בקרב מדגם מייצג של האוכלוסייה מצא מוּדעוּת פחותה למבצעים הרגולטוריים בקרב אנשים בעלי אוריינות פיננסית נמוכה, חסרי ביטחון בידע שלהם לגבי הפנסיה ובלתי מועסקים. נראה שביטחון סובייקטיבי בידע הפנסיוני השפיע על נקיטת פעולה בעקבות המבצע יותר מהבנה פיננסית אובייקטיבית.

עוד הראה הסקר כי על הצלחת המבצע השפיעו מאפיינים נוספים כמו מין, גיל, השכלה ושנת עלייה – ולכן על הרגולטורים בישראל צריכים להביאם בחשבון כאשר הם משיקים רגולציה חדשה.(מתוך ההודעה לעיתונות שהתלוותה למחקר)

אפקטיביות הרגולציה לפי הביטחון הסובייקטיבי בידע הפנסיוני

האיור מתייחס לאנשים שענו כי הם מודעים למבצעים הרגולטוריים או כי נקטו פעולה בעקבותיהם, והוא מציג את שיעורם בשתי קבוצות: (1) בעלי ביטחון בידע הפנסיוני שלהם, כלומר נסקרים שענו כי יש להם הבנה רבה או רבה מאוד, (2) חסרי ביטחון בידע הפנסיוני שלהם, כלומר נסקרים שענו כי הם אינם מבינים בנושאים פנסיוניים במידה רבה או רבה מאוד.

נראה שגם ברשות שוק ההון ביטוח וחסכון הפנימו את תוצאות המחקר כאשר הממונה מפרסמת בהודעה לעיתונות הממונה כי :

כאשר זיהינו שחוסכים רבים אינם מממשים את זכותם החלטנו להנגיש ולפשט את התהליך לצורך מיצוי זכויותיהם הפנסיוניות

עוד מבקשת הממונה מהגופים המוסדים להעביר לידיה דיווח המפרט מי הן החוסכים אליהם נשלחו הצ'קים בחלוקה הבאה:

- חשבונות של עמית ממין נקבה (כך במקור)

- חשבונות של עמית שגילו מעל 50

- חשבונות של עמית תושב ישוב המדורג באשכול 6 ומעלה

בשורה התחתונה

- בדומה לבחירת קרן פנסיה כך גם במהלכים למשיכת כספים בפטור ממס מקדימה הרגולציה את מרבית החוסכים והתקנות לא ממהרות לחלחל לכל שכבות הציבור.

- במקום להמתין למהלך אקטיבי של החוסכים, יזמה הרשות מהלך תקדימי של משלוח צ'קים בדואר לחוסכים שצברו פחות מ- 1,350 שקלים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

יש לי כאלף ש״ח בשתי קופות גמל בפיצויים.

אני כבר לא עובדת כ 15 שנה ואחרי גיל פרישה.

בפניה ישירה לקופה סירבו לאפשר לי למשוך את הכסף כי אין לי מכתב שחרור מהמעסיק. האם אקבל צ׳ק?

תודה.

במידה והקופות עומדות בכללים שמופיעים למעלה, את צפויה לקבל את הכסף

מתי זה אמור לקרות? לי יש 280 שקל וגם אני ניסיתי למשוך ולא רצו לתת לי בלי אישור מעסיק מלפני 35 שנים שלא קיים כבר.

ערב טוב ציפי,

מדובר על אוגוסט 2018, אני מניח שיצאו עדכונים נוספים בהמשך

שלום נדב,

האם ההוראה החדשה חלה גם על קרנות הפנסיה בהן הצבירה פחות מ-1,350 ש"ח?

תודה.

לא, רק על קופות גמל

שלום נדב,

מה קורה עם כספי קופת גמל בסכום נמוך של אנשים שנפטרו? למי ישלח השיק\ על שם מי וכיצד ניתן למשוך את הכסף אם השיק על שם הנפטר?

לאבי ז"ל היתה קופת גמל בסכום קטן אשר ניסיתי למשוך אותה מספר פעמים בעקבות "הר הכסף". כל נסיון כזה העמיד אותי מול חומות בירוקרטיה, שעלות ההתגברות עליהן (למשל אישור נוטריוני) עלה על הסכום הצבור בקופת הגמל והפך את כל המאמת ללא כדאי.

מאז חלף זמן ודמי הנהול השערוריתיים שחקו את החיסכון-דבר הפוגע יותר בכלכליות הפעילות היזומה למשיכת הכספים.

יש תקנות שמאפשרות משיכת כספי נפטר בהקלות מסוימות כל עוד מדובר בסכום הנמוך מ- 8,000 שקלים. ממליץ שתתעדכן באתר של החברה שמנהלת את קופת הגמל.

מהתשובה שלך עולה שלא יישלח צ׳ק אוטומטי על חשבונות של עמיתים שנפטרו.

מאחר שההקלה שנוגעת למשיכת כספי נפטר בלי צו ירושה חלה רק 3 שנים לאחר מות העמית החוסך, ואילו בטיוטת ההוראה הנוכחית אתה מציין בעצמך שהמוטיבציה היתה למנוע מדמי הניהול המינימליים ״לאכול״ את החיסכון הקיים, איך שתי ההוראות מסתדרות זו עם זו?

האם דמי הניהול המינימליים חלים על חשבון של נפטר בסכום קטן או ששם ימשיכו לגבות דמי ניהול של 0.4%?

אני מניח שאת השאלה שלך צריך להפנות לאוצר ולא כאן. אני מניח שההוראה לא חלה על כספי נפטר היא על שם מי לרשום את הצ'ק ולאן לשלוח אותו.

נדב שלום, יש לי 3 קופות גמל עצמאיות שפתוחות כבר מזמן (זה אומר שאני יכולה למשך אותם), לא מפקידה להם, בכל אחת מהם יש לי משהו בסביבות ה-2,000-3,000, כל מי שאני שואלת אומר לי שלא כדאי לפתוח אותם. אשמח לחוות דעתך בנושא.

מה המטרה של הקופות הנל? כיום את משלמת עליהם דמי ניהול מאוד גבוהים, כ- 6 שקלים מידי חודש.

נדב שלום,

אני לקראת יציאה לפנסיה ולצערי גם לקראת גירושין.

בנוסף לקרנות הפנסיה שלנו יש לנו גם קרן פנסיה פרטית אשר בה אנו מפקידים מחסכונות. קרן זו על שם בעלי.

קראתי שע"פ החוק החדש מ- 2014, קרנות הפנסיה שלי ושל בעלי יחולקו חצי חצי.

מאחר ובעלי ממשיך לעבוד ולהפריש לקופת הפנסיה האם אפשר דרך הסכם הגירושין שיאושר בבית משפט לחלק את קרנות הפנסיה באופן הבא:

1 – הפנסיה העצמאית תהיה כולה על שמי ואני אתחיל לקבל ממנה קצבה חודשית.

2 – הפנסיה שעל שמי גם היא תישאר על שמי ואתחיל לקבל ממנה קצבה חודשית.

3 – קרן הפנסיה של בעלי, תחולק ביננו במועד פרישתו באופן שסך כל הקצבאות שלנו תהיינה זהות.

ערב טוב,

קיימות תקנות בדבר חלוקת כספים של בני זוג שהתגרשו, אפשרות אחת לחלוקת הכספים היא על סמך איזון משאבים. כאשר מתייחסים למשאבים של בני הזוג ובהם הנכסים הפנסיונים.

אפשרות אחרת, היא חלוקת כספים או זכויות של בני זוג שהתגרשו ובמקרה זה החלוקה מתבצעת בהתאם לתקופה שבה נצברו החסכונות הפנסיונים. אופן החלוקה מושפע מסוג החיסכון (חיסכון מסוג צבירה או זכויות) ומעמד החוסך.

אני מציע לך להתייעץ עם איש מקצוע בנושא.

תודה. בכוונתי לפנות לאיש מקצוע ואני מנסה בינתיים ללמוד קצת לבד כדי שאדע מה לשאול וכדי שהפגישה תהיה מועילה יותר.

ובכל זאת עוד שאלה:

האם בעלי יכול לבקש ממנהלי קרן הפנסיה העצמאית שחסכנו בה, להעביר את הקרן על שמי ?

כלומר לפני הגירושין.

בוקר טוב,

במסגרת ההסדרה, כשם שאת יכולה לבקש את חלקו גם הוא יכל לבקש את חלקך

כמובן.

שאלתי היא לאפשרות זו ללא גירושין

כלומר, האם אפשר בתכנית הפנסיה העצמאית שלנו שעל שמו של בעלי – לשנות ולרשום אותה על שמי לפני טיפול בנושא הגירושין.

לא, אם התכנית נפתחה על שמו אז לא ניתן לשנות זאת.

תודה.

ולידיעת כל קורא: בזכות הידע ובמיוחד זמינות הידע כלומר התשובות הבהירות והזריזות, יש לי קישור קבוע לאתר פרישה של נדב.

מומלץ מאד לכל אחד.

שלום נדב,

בבעלותי 3 קופות גמל זעירות: 501, 525, 1973 ש"ח.

שאריות של קופ"ג בחסות ועד העובדים.

ואולם, באחת הקופות (1973) המעסיק היה נוהג להכניס כל שנה סכום קטן המתייחס איכשהו לסכום דמי ההבראה שקיבלתי באותה שנה.

כל זאת עד לפרישתי לפנסיה לקראת סוף 2015. כלומר הפקדה אחרונה בקיץ 2015.

לא נראה שאני עומד בקריטריונים למשיכת קופ"ג אלו ללא תשלום מס.

לפחות איני ניזוק מדמי ניהול דרקוניים. כנראה בזכות הקשר לוועד העובדים ולכן, אני ממתין בסבלנות לשינוי.

שאלתי היא האם יש דיבורים על עדכון התאריך 1-1-2014 לתאריך מאוחר יותר ?

אשמח לכל מידע בנושא.

בוקר טוב,

לא ידוע כרגע על שינוי בתאריכים,

אבל במידה ופרשת, אתה יכל למשוך או להוון את הכספים בהתאם לכללי המס שחלים עליהם.

שלום נדב,

אלמנה מנסה למשוך קרן פנסיה קטנה מ-8000 ש"ח של בעלה ז"ל. החברה המנהלת דורשת טופס 161 של הנפטר. מדובר בקופה ישנה והאלמנה לא יודעת מי היה המעסיק בקופה הזאת.

האם יש דרך שהחברה המנהלת תיתן לאלמנה את הפרטים בעניין?

ישנם כיום הקלות במשיכת כספים בסכומים מתחת ל- 8,000 ש"ח האם זה לא מקל עליה?

החברה דרשה את הטופס הזה כדי לשחרר את רכיב הפיצויים.

ראיתי רק הקלות בעניין צו ירושה וכו' לא בעניין טופס 161.

השאלה העיקרית היא האם האלמנה יכולה לקבל פירוט לגבי מצב הקופה, מי המעסיק שהפקיד לקופה וכו'

בהעדר טופס 161 או אישור אחר ממס הכנסה אפשר לשחרר את הכספים בתשלום מס של 47%.

לצורך הקלה במס עליה לנסות לפנות לפקיד השומה עם דוח מהקופה.

כלומר הקופה חייבת לשתף איתה פעולה בנושא זה

(יתכן והקופה גם לא יודעת מי המעסיק שהפקיד את הפיצויים, כתוצאה ממעבר של קופות הגמל בין החברות השונות לאורך השנים)

נדב שלום,

יש לי קופ"ג קטנטנה אבל עם הפקדה קטנה של המעביד בשנת הפרישה לפנסיה, 2015.

לפני כמה שנים בדקתי ואז עדיין לא ניתן למשוך ללא מס.

האם יש כבר שינוי בשנת ההפקדה האחרונה המגבילה את המשיכה ?

או אולי מתוכנן שינוי במסגרת ההקלות בקורונה ?

לא, התקנות למשיכת קופת גמל קטנה לא חלות על קופה משנת 2015.

צריך לבדוק האם ניתן להוון את הכספים במס שולי או בפטור

מס' שולי תמיד אפשר לשלם. אבל למה לי ?

ולגבי פטור – מה העילה שאוכל לבקש עבור פטור ?…