עבור חוסכים רבים החלום על פרישה מוקדמת הוא כבר לא חלום רחוק, כיצד השימוש בתיק ההשקעות מתחבר לכספים שנצברו בחיסכון הפנסיוני.

למה זה חשוב? בשנים האחרונות יש תופעה הולכת וגדלה של צעירים שחולמים על פרישה מוקדמת. לפי חלומם, הפרישה המוקדמת לא מתבססת על זכיה בלוטו או על הסדרי פרישה אלא על הגעה לעצמאות כלכלית באמצעות שיעור חיסכון גבוה.

פרישה מוקדמת בישראל מחייבת תכנון של שלושה מקורות הכנסה: תיק השקעות עד גיל 60, שימוש זהיר בכספי פיצויים וקרנות השתלמות, ולאחר מכן שילוב קצבה מוכרת, קצבת זקנה וקצבה פנסיונית. הטעות המרכזית היא למשוך כספים פנסיוניים בלי להבין את השלכות המס והפגיעה בזכויות עתידיות.

אמנם גובה החסכון שיצרנו חשוב, אך חשובה יותר ממנו היא ההוצאה החודשית. כאשר נשאף לא להוציא "סתם" כספים (ובטח שלא כספים חייבים) ויתרת הכספים תמשיך לעבוד.

בעולם לתופעה הזאת יש כבר שם, FIRE, ראשי תיבות של Financial Independence, Retire Early. בפוסט הזה אני לא אכתוב על שיעור חיסכון או שיעור משיכה בטוחה, על הדברים האלה אפשר לקרוא בהרחבה בבלוג ובפורום של הסולידית כאן אני אנסה להציג את הישומים בחיסכון הפנסיוני אותם ניתן לשלב כחלק מתהליך הפרישה המוקדמת.

לצורך הדיון נדגיש כי הכוונה בפרישה מוקדמת היא בפרישה לקראת גילאי ה 40 – 50 , הרבה לפני גיל 60 הגיל ממנו ניתן לראשונה להתחיל לקבל קצבת זקנה ממוצרי החיסכון הפנסיוני.

רגע לפני שנתחיל, חשוב להבין שכשם שהתהליך החיסכון לפרישה המוקדמת צריך להתחיל הרבה לפני רגע הפרישה, כך גם התכנון הפנסיוני לפרישה מוקדמת צריך להתחיל הרבה לפני השימוש בכספים.

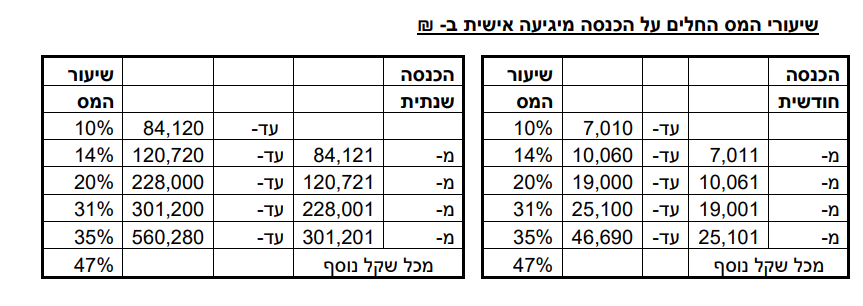

לפי נתוני הלשכה המרכזית לסטטיסטיקה שיעור השימוש בהון לצרכי מחיה הולך ועולה ככל שעולים בעשירונים ויש בזה הגיון. בעוד שהמס על עבודה מגיע בישראל ל – 47% ועליו יש להוסיף ביטוח לאומי עד לגיל הפרישה (או 70). המיסוי על ההון הוא מס מוגבל ב – 25%.

אמנם בשני המקרים קיים גם מס יסף, אך נרצה להימנע ממנו בפרישה. כך שבפרישה המוקדמת נרצה לנצל הכנסה מיגיעה אישית במדרגות הנמוכות ביותר ומעליהן לשלב מס רווחי הון.

| הגדרה | שיעור הכנסה מהון מתוך ברוטו |

|---|---|

| עשירון עליון בלבד | 12.1% |

| שני העשירונים העליונים, 9–10 | 9.4% |

| שלושת העשירונים העליונים, 8–10 | 7.8% |

מקור : הלשכה המרכזית לסטטיסטיקה

איך משלבים בין תיק השקעות לחיסכון פנסיוני בפרישה מוקדמת

*הישומים מסודרים לפי מועד השימוש

הסדר ריסק בסיום עבודה לאחר פרישה מוקדמת

הסדר ריסק או הסדר ביטוח הוא שמירה על הכיסוי הביטוחי בחיסכון הפנסיוני, הכיסוי הביטוחי נשמר בהתאם לגובה השכר המבוטח בתכנית ערב סיום העבודה. את הסדר הריסק ניתן לבצע לתקופה של עד 24 חודשים ממועד ההפקדה האחרון ולא יותר מתקופת ההפקדות הרצופה לקרן הפנסיה.

לצורך הדוגמה חוסך שמבוטח בקרן פנסיה מקיפה ומשלימה על שכר של 30,000 ש"ח יקבל במקרה של אבדן כושר עבודה או מוות את הסכומים הבאים:

| אבדן כושר עבודה | מקרה מוות |

| 22,500 ש"ח | 30,000 ש"ח |

אמנם אנו יוצאים לפרישה מוקדמת כאשר יש לנו את היכולת הכלכלית לממן את שאירית חיינו, אך לטעמי התקופה הראשונית עשויה להיות מבלבלת. יתכן שנגלה כי הסכום שנצבר לא מספיק לצרכינו או שלצערנו אנו עשויים להתקל באירוע ביטוחי שישבש את תכנית הפרישה.

הסדר הריסק ממומן מתוך מרכיב החיסכון הפנסיוני ולא יפגע בהוצאה המתוכננת של משק הבית.

מה חשוב לזכור?

כדי לממש הסדר ריסק לתקופה המירבית חשוב להפקיד לפחות 24 חודשים אל קרן הפנסיה. בנוסף במהלך הסדר הריסק לא ניתן למשוך כספי תגמולים, אך ניתן למשוך כספי פיצויים.

קבלת דמי אבטלה

בתקופה הראשונית בזמן הסדר הריסק ניתן לחתום אבטלה, עובד שפוטר מעבודתו יכל לחתום אבטלה מהיום הראשון ואילו עובד שהתפטר יהיה זכאי לאבטלה רק לאחר תקופת המתנה של 90 ימים. גובה דמי האבטלה נגזר מהשכר המבוטח לביטוח לאומי, כאשר דמי האבטלה המרבים בשנת 2026 עומדים על 13,769 ש"ח.

לאחר גיל 40 ניתן לקבל דמי אבטלה עד ל 175 ימים.

מכירה של RSU

סיום עבודה הוא אירוע שבו המס השולי שלנו נמוך ולכן כדאי לבחון את הכדאיות לביצוע מכירה של RSU. כאשר ממתינים לתום תקופת החסימה הרווח מעל שווי ההקצאה המקורי ימוסה במס רווח הון בשיעור של 25%, בתוספת מס יסף אם חל.

במועד המכירה חשוב להבחין במועד שבו הוענקו לנו המניות. מכירה של RSU לפני תום תקופת החסימה של שנתיים ממועד ההענקה עלולה להפוך את הטבת המס להכנסת עבודה. המשמעות היא שהרווח לא ימוסה כרווח הון, אלא לפי המס השולי של העובד, שעשוי להגיע עד 47%, ובנוסף ייתכנו גם דמי ביטוח לאומי ומס בריאות (עד התקרה).

תקופת השנתיים נספרת ממועד ההענקה של ה־RSU, ולא ממועד ההבשלה. העובדה שהמניות כבר הבשילו וניתן למכור אותן אינה אומרת בהכרח שחלפו שנתיים ממועד ההקצאה. לכן, לפני מכירה, כדאי לבדוק את מועד ה־Grant Date של כל הקצאה בנפרד.

מעבר לצד המיסוי של המכירה, יש להסתכל על מימוש RSU ככלי לאיזון תיק ההשקעות שלנו.

מימוש של כספים ברצף פיצויים

בתקופת הפרישה עלינו לשאוף לאופטימיזציה מיסויית, על הכספים שנמשוך מתיק ההשקעות או מהחיסכון הפנסיוני נשלם את המס המינימלאי. הכנסה מתיק ההשקעות תהייה חייבת במס רווחי הון אך באפשרותינו לייצר משיכה של כספים מהחיסכון הפנסיוני בפטור ממס ללא פגיעה בהסדר הריסק, באמצעות משיכה של כספי פיצויים חייבים ופריסת ההכנסה על פני מספר שנים .

בעולם מושלם היינו עובדים במקום עבודה אחד, מגיל 21 ועד לגיל 45. בסיום עבודה היינו מחליטים כיצד לממש את כספי הפיצויים, כמשיכה חד פעמית של הכספים, כהשארת הכספים לפרישה או כשילוב של השניים.

בעולם שלנו, של החלפת מקומות עבודה בכל מספר שנים אנחנו צריכים לייצר בעצמו את הרצף התעסוקתי עד לגיל 45. כך בכל סיום עבודה נשאיר חלק מהכספים לרצף קצבה וחלק מהכספים לשימוש ברצף פיצויים, נרחיב על כך עוד בהמשך.

שילוב של משיכת כספי פיצויים ופריסת הכנסה

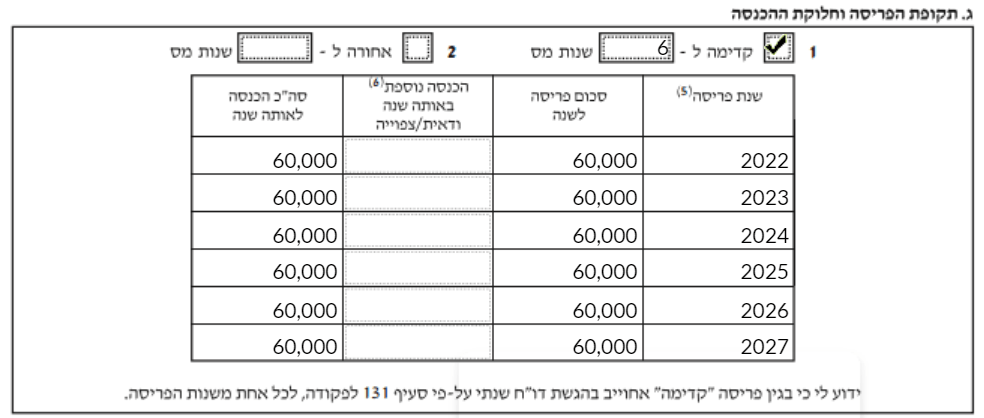

במידה שנבחר במשיכת כספי הפיצויים החייבים נוכל לבחור בפריסת הכנסה קדימה בהתאם למודל שאומר שבעבור כל 4 שנות עבודה ניתן לנצל שנת פריסה אחת.

תקופת הפריסה המירבית היא 6 שנים, כלומר 24 שנות עבודה.

בהנחה שאין לנו הכנסות נוספות מעבודה נוכל לייצר בצורה הזאת משיכה של 360,000 ש"ח כספי פיצויים חייבים בפטור ממס לגבר או 432,000 ש"ח לאישה.

(אמנם הפטור ממס מוסג באמצעות נקודות זיכוי שהיה ניתן לנצל גם כנגד רווחי הון, אך בהמשך נראה את היתרון הנוסף ברצף פיצויים)

את פריסת ההכנסה מבצעים באמצעות טופס 116ג, ראו דוגמה.

פקיד השומה יקבע את גובה מקדמת המס שיש לשלם על כספי הפיצויים ויהיה עליך להגיש דוח שנתי בעבור כל אחת משנות הפריסה.

עובד שפורש ברבעון האחרון של השנה יוכל להתחיל את הפריסה בשנה העוקבת ולהקטין את המס השולי שלו, עובד שפורש במהלך השנה ומבקש להקטין את המס יכל גם הוא לדחות את שנת הפריסה לשנה העוקבת אך הוא יאלץ להסתפק בשנת פריסה אחת פחות. נניח 5 שנים במקום 6.

רצף פיצויים ומענקי פרישה מוגדלים

במציאות של היום העובדים מחליפים מקומות עבודה בקצב מהיר ועליהם לדמות את תקופת העבודה הרצופה באמצעות בחירה ברצף פיצויים בסיום עבודה.

בחירה ברצף פיצויים או רצף מעסיקים משמעותה שבסיום העבודה אצל המעסיק האחרון נבצע התחשבנות על כל כספי הפיצויים שנשארו ברצף כאילו הופקדו על ידי המעסיק האחרון. הבחירה ברצף מעסיקים תאפשר לנו לצבור תקופת עבודה ארוכה יותר לצורך ניצול פריסת ההכנסה בעתיד, אך גם היא עשויה לשמש לנו כמקלט מס על מענקי פרישה מוגדלים.

לא פעם עובדים מקבלים בסיום עבודה מענקים מיוחדים שעשויים להגיע לעשרות אלפי שקלים. באפשרותם לקבל את הפיצויים בהתאם לפטור ממס שמגיע להם (משכורת עבור כל שנת עבודה), למשוך את הפיצויים תוך תשלום מס שולי גבוה, או להפקיד את הכספים לרצף פיצויים.

מעבר לחבות הפיצויים הרגילה, משכורת לכל שנת עבודה, ניתן להפקיד כספים לרצף פיצויים בסכום של 4 פעמים השכר הממוצע במשק לכל שנת עבודה. כלומר עובד שעבד 3 שנים באותו מקום עבודה יוכל להפקיד לרצף פיצויים את הסכום הבא:

3*13,769*4 = 165,228 ש"ח

מסכום התקרה הכוללת, יש להפחית את הפיצויים שהושארו ברצף קצבה

במידה שסכום המענק שקיבל גבוה יותר, יהיה עליו להתחשבן על הכספים בסיום עבודה והוא לא יוכל לנצל כנגדם את הפטור על כספי הפיצויים.

מה חשוב לזכור?

כספים שנמצאים ברצף פיצויים חייבים להימשך כסכום חד פעמי, הקצאה של סכום גדול מידי לרצף פיצויים עשויה להגדיל את המס השולי שלנו בתקופת פריסת ההכנסה.

>>>מחשבון השלמת פיצויים לקופת הגמל בסיום עבודה

מימוש של כספים ברצף קצבה?

יש כאלה שממליצים גם על משיכה של כספי פיצויים שהושארו ברצף קצבה מתוך כוונה להקטין את ההכנסה שלנו כקצבה למינימום. במשיכה של כספים שהופקדו לרצף קצבה יש לזכור מספר כללים:

- יש למשוך באותה שנה את כל הפיצויים של אותו המעסיק שנמצאו ברצף קצבה. כלומר יש לתזמן את המשיכה בהתאם לגובה הפיצויים של אותו מעסיק ובהתאם ליתר ההכנסות שלנו מיגיעה אישית באותה שנת מס (דמי אבטלה, פריסת מס וכד').

- פריסת מס? בחרטה מרצף קצבה בודקים את מועד סיום העבודה כך שבמקרים רבים לא נוכל לבצע פריסת מס וכל המיסוי יפול על אותה שנה

- ניצול הפטור על הפיצויים? אמנם ניתן לקבל פטור במשיכת פיצויים. משכורת בגין כל שנת עבודה ולא מעבר לתקרה, בשנת 2026 התקרה עומדת על 13,750 ש"ח לכל שנת עבודה. ניצול התקרה כיום יבוא על חשבון הפטור העתידי על הקצבה. יש לנהל את השימוש בפטור בהתאם להכנסה הצפויה בשנות הפרישה.

מימוש של כספים בהתאם למיעוט הכנסות

אחרי שהסדר הריסק הסתיים וסיימנו את שנות פריסת ההכנסה ניתן להתחיל לנגוס בכספי התגמולים בקופה. משיכה של כספי תגמולים שלא כקצבה חודשית נחשבת כמשיכה שלא כדין וחייבת במס של 35%. אך ישנם מספר מקרים בהם ניתן למשוך את הכספים ללא מס.

כעת נתמקד במשיכה של כספים במקרה של מיעוט הכנסות, מיעוט הכנסות הוא מצב שבו הכנסת הפורש נמוכה משכר המינימום – 6,443 ש"ח או במידה שיש ילדים מתחת לגיל 18 פעמיים שכר המינימום 12,886 ש"ח. לצורך המשיכה יש למלא טופס 159א ולהצהיר על ההכנסות.

על גבי הטופס יש להצהיר על הכנסות מכל מקור שהוא כולל הכנסות פאסיביות (לדוג' הכנסות מריבית), הכנסות ממכירת ניירות ערך, והכנסות פטורות ממס. בנוסך יש להצהיר על הכנסות מקופות נוספות שנמשכו במהלך השנה.

את המשיכה מבצעים ישירות מול הקופה ולבקשת הפדיון מצרפים את הטופס. ניתן לבצע את המשיכה בכל שלושה חודשים ואת הסכום תקבלו כסכום מצטבר בעבור שלושת החודשים.

שימו לב כי משיכה של כספים באמצעות טופס 159א מיועדת לכספי תגמולים בלבד (ולא לפיצויים)

מה חשוב לזכור?

משיכת הכספים כרוכה בהצהרה מול הקופה, אך הקופה מדווחת על המשיכות למס הכנסה

מימוש של כספים בקצבה מוכרת

החל מגיל 60 ניתן להתחיל לקבל קצבה מוכרת מהחיסכון הפנסיוני, קצבה מוכרת היא קצבה שנוצרה מסכומים פטורים והיא פטורה ממס ללא תקרה.

בין הסכומים הפטורים שעשויים לייצר לכם קצבה מוכרת ניתן למצוא:

- הפקדת מעסיק העולה 7.5% מ – 2.5 השכר הממוצע במשק (34,422 ₪ )

- הפקדות עובד העולות על 7% מהשכר הממוצע במשק 13,769 ₪

- הפקדות מעסיק לרכיב הפיצויים העולות על 45,600 ₪

- כספי פיצויים שעברו לחשבון חדש

- הפקדות לקופת גמל להשקעה

>>>לכל המקורות ליצירת קצבה מוכרת

כדי לייצר את הקצבה המוכרת, חשוב להקפיד שהחברות סיווגו את ההפקדות השוטפות שלכם בצורה תקינה במוצר ממנו אתם מבקשים לקבל קצבה. במידה והסיווג לא בוצע בצורה תקינה, בשנים הבאות יעלה ממשק שיאפשר תיקון ההפקדות בצורה פשוטה.

חשוב לזכור כי עד לגיל פרישה הקצבה המוכרת חייבת בתשלומי ביטוח לאומי כהכנסה ולכן יש לבחון את הכדאיות בקבלת הקצבה על פני יצירת הכנסה אחרת מתיק ההשקעות.

אפשרות אחרת לשימוש בקצבה המוכרת היא משיכה (היוון קצבה מוכרת), אפשרות זו ניתנת רק לאחר שיצרתם קצבה מזערית, קצבה העולה על 5,306 ש"ח בשנת 2026. כספי הקצבה המוכרת יהיו חייבים במס רווחי הון בשיעור של 15% על הרווח הנומינאלי.

מה חשוב לזכור?

יש לבחון את הכדאיות ביצירה של קצבה נוספת הפטורה ממס אל מול משיכה בעתיד של הכספים. ההחלטה תלויה בגובה ההכנסה הנדרשת בתקופת הפרישה.

השוואת מדרגות מס הכנסה שלא מיגיעה אישית

אמנם זה פחות קשור לחיסכון הפנסיוני אך חשוב לזכור כי החל מגיל 60 מדרגות המס על הכנסה שלא מיגיעה אישית משתווה למדרגות המס של הכנסה מיגיעה אישית. המשמעות של הדברים היא שעל רווחי הון אתם עשוים לשלם מס בהתאם למדרגות המס שלכם : 10%, 14% או 20% ולא מס בשיעור של 25%.

לכן כדאי לבחון את הכדאיות האם למשוך קצבה מוכרת החייבת בביטוח לאומי או לממש כספים מתיק ההשקעות ולשלם עליהם מס שולי בשיעור מופחת. המס על תיק ההשקעות יהיה בהתאם לבעל ההכנסה הגבוהה ביותר במשק הבית.

קצבת אזרח ותיק מביטוח לאומי

החל מגיל 67 לגברים או גיל 63 ושלושה חודשים לנשים (כפוף לשנת הלידה) ניתן להתחיל לקבל קצבת אזרח ותיק מביטוח לאומי. גובה הקצבה בשנת 2026 היא 2,757 ש"ח. בגיל הזה הקצבה עדיין כפופה למבחן הכנסות, בעבור כל שנה שלא תהייה זכאים לקצבה, הקצבה תגדל ב- 5%.

תוספת הדחיה ניתנת למי שלא עומד במבחן ההכנסות בשל הכנסות מגיעה אישית. מי שלא עומד במבחן ההכנסות בשל הכנסות משכר דירה או ריבית לא יהיה זכאי לתוספת דחיה ויהיה זכאי לקצבת אזרח ותיק רק בגיל 70.

טבלת גיל פרישה לנשים לפי שנת לידה

החל מגיל 70 אין יותר מבחן הכנסות, וכל אחד זכאי לקצבת אזרח ותיק.

>>>מחשבון בדיקת זכאות לקבלת קצבה

מה חשוב לזכור?

ביטוח לאומי ישלם עד 12 קצבאות רטרו ולכן חשוב להגיע ולדרוש את קצבת הזקנה במועד. במידה שלא תעמדו במבחן ההכנסות תקבלו תוספת דחייה של 5% לכל שנת דחייה.

קבלת כספי פנסיה מרכיב הפיצויים

החל מגיל 60 ניתן לקבל קצבה חודשית מהחיסכון הפנסיוני, בגיל הזה הקצבה חייבת במס וחייבת בדמי ביטוח לאומי ולכן יש לבחון את הכדאיות לקבלת הקצבה אל מול החלופות האחרות.

הגישה שלי טוענת שככל שהמשאבים שלכם מוגבלים עדיף להתחיל לקבל קצבה כבר מגיל 60 ולא לאכול את תיק ההשקעות, מכיוון שבעוד שהכספים בתיק ההשקעות הם כספים שלכם שאתם יכולים לעשות איתם מה שאתם רוצים (לפדות כאנונה, לפדות כסכום חד פעמי או להוריש לילדים) את הכספים בקרן הפנסיה אתם יכולים לממש רק בשתי דרכים : קצבה או הורשה ולכן יתכן שעדיף להשתמש בהם קודם.

החל מגיל פרישה (כפי שצויין מעל) ניתן להתחיל לנצל את הפטור ממס על קצבת הזקנה. הכנסה הפטורה במונחים של היום עומדת על 5,422 ש"ח והחל משנת 2028 הכנסה הפטורה תעמוד על 6,318 ש"ח. הכנסה פטורה זו תלויה במשיכות של כספי פיצויים פטורים שביצעתם לאורך השנים. (עוד סיבה לא למשוך פיצויים בפטור).

כדי לקבל את הפטור יש למלא טופס 161ד ולבצע קיבוע זכויות, אחרת הקצבה תהייה חייבת במס.

את הקצבה עדיף לקבל מרכיב הפיצויים מכיוון שבמידה ולא ננצל את כספי הפיצויים כקצבה הם יהיו חייבים במס בידי היורשים.

לכן בבניית ההכנסה החודשית בפרישה ניקח בחשבון:

- הכנסה מתיק השקעות

- קצבת זקנה מביטוח לאומי

- קצבה מרכיב הפיצויים

- קצבה מוכרת

- קצבה אחרת

- קצבה מרכיב התגמולים

מה חשוב לזכור?

לצורך הפרישה מרכיב הפיצויים ניתן להעביר אל קרן הפנסיה המקיפה גם כספי פיצויים שנצברו בתכניות אחרות והמקדם בהם פחות אטרקטיבי, בהם פיצויים מקופת גמל או ביטוחי מנהלים.

העברת כספי תגמולים לקופת גמל להורשה פטורה ממס

מכיוון שקצבה מזכה היא קצבה החייבת במס, אין סיבה לייצר קצבה העולה על ההוצאה החודשית שלנו. המטרה היא בניית הקצבה מרכיב התגמולים ואת כספי התגמולים שלא משמשים לצורך קצבה יש להעביר אל קופת הגמל לצורך העברה בין דורית.

כספי תגמולים (למעט תגמולים פטורים) יהיו פטורים ממס בהורשה, הם והרווחים עליהם. כספי תגמולים פטורים (קצבה מוכרת) יהיו פטורים ממס במקרה מוות עד לגיל 75, במקרה מוות לאחר גיל 75 המוטבים יהיו חייבים במס רווחי הון בשיעור של 15% על הרווח הנומינאלי.

יש לבחון את הכדאיות בין יצירת קצבה מוכרת לבין היוון הכספים והשקעתם מחדש בתיק ההשקעות

מה חשוב לזכור?

כספי תגמולים שישארו בקרן הפנסיה, גם בקרן פנסיה לא פעילה, ישולמו כקצבה חודשית לשאירים. ולכן לאחר שהחלטנו שכספי התגמולים מיועדים להעברה בין דורית ניתן להעביר את הכספים אל קופת הגמל ולהשקיע אותם בהתאם.

כדאיות במימוש כספים בקרן השתלמות

הפקדות לקרן השתלמות עד התקרה המוטבת, בשנת 2026 שכר של 15,712 ש"ח, פטורות ממס רווחי הון במשיכה ובהורשה. מנגד על החיסכון תשלמו דמי ניהול מהצבירה. הדעות לגבי כדאיות המימוש של הכספים נחלקות בין אלה שרוצים להשאיר את הכספים לדור הבא בפטור ממס לבין אלה שמבקשים למשוך את הכספים ולהשקיע אותם בתיק ההשקעות ולשלם מס רווחי הון בעתיד.

באופן דומה יש לבחון את הכדאיות בכספי תגמולים הונים והפקדות לתגמולים עד לשנת 2000.

הפקדות מעבר לתקרה המוטבת, הן הפקדות החייבות במס רווחי הון ללא אפשרות לקיזוז בהפסדים ולכן יש אפשרות לפדות את הכספים האלה כהשלמה להכנסה הנדרשת לפני גיל 60.

מה חשוב לזכור?

קרן השתלמות פטורה ממס בהורשה ללא מגבלת זמן, חשוב לזכור כי במידה שהמוטבים לא ימשכו את הכספים הם לא יוכלו להעביר אותם לחשבון על שמם ולשנות את מסלול ההשקעה או את החברה המנהלת ולכן כדאי שתבצעו את האופטימיזציה עבורם.

סיכום או אולי התחלה

כדי להשתמש בכספים בצורה נכונה כחלק מהפרישה המוקדמת עליכם לבחון כבר היום באיזה מוצרים פנסיונים אתם נמצאים וכיצד הם ישמשו אתכם בתהליך הפרישה.

נמצאים בביטוח מנהלים והמעסיק קונה לכן ביטוח אבדן כושר עבודה? אולי כדאי לעבור לקרן משלימה כדי שתוכלו לעשות הסדר ריסק.

חוסכים בביטוח מנהלים שכולל מקדם "ישן" אבל לא מתכננים להשתמש בו? יתכן שכבר היום כדאי להעביר את הכספים אל קופת הגמל.

יש לכם כספי פיצויים בקוד 4 (כספי פיצויים הונים) יתכן שכדאי לבצע עליהם רצף פיצויים ולהשתמש בהם בסיום עבודה.

מחפשים עם מי להתייעץ בנושא? פנו אלינו

מהי פרישה מוקדמת בישראל?

פרישה מוקדמת היא הפסקת עבודה לפני גיל הפרישה הרשמי, תוך הסתמכות על תיק השקעות, חסכונות, קרנות השתלמות וחיסכון פנסיוני.

האם אפשר למשוך כספי פנסיה לפני גיל 60?

משיכת תגמולים לפני גיל 60 נחשבת משיכה שלא כדין, אך יש חריגים כמו מיעוט הכנסות או מצבי נכות

מה ההבדל בין FIRE לבין פרישה מוקדמת רגילה?

FIRE מתבסס בדרך כלל על חיסכון אגרסיבי ועצמאות כלכלית בגיל צעיר, בעוד שפרישה מוקדמת רגילה בישראל מתייחסת לעיתים לפרישה סביב גיל 60 או להסדרי פרישה מהמעסיק.

האם כדאי למשוך קרן השתלמות בפרישה מוקדמת?

לא תמיד. יש לבחון מה גובה דמי הניהול בקרן והאם יש הפקדות מעבר לתקרה. קרן השתלמות פטורה ממס רווחי הון, ולכן לעיתים כדאי להשאיר אותה כמכשיר פטור ולא למשוך אותה ראשונה.

מה עושים עם כספי הפיצויים בפרישה מוקדמת?

במידה שהיו לנו כספי פיצויים ברצף פיצויים זה הזמן לפדות אותם ולבצע פריסת מס. במידה שיש כספי פיצויים ברצף קצבה יש לבחון האם כדאי לפדות אותם או להשאיר אותם ככלי להגדלת הקצבה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב.

נניח שבפרישה החלטתי לבצע קיבוע זכויות ולמשוך קצבה מוכרת + קצבה מזכה בסף כולל של 10,000 שקלים, בעוד חלק מהכסף יישאר בקרן הפנסיה. ונניח כי לאחר מספר שנתיים הגעתי למסקנה שאני צריך קצבה נוספת.

1. האם ניתן למשוך קצבה נוספת לאחר שנתיים?

2. אם כן, האם המקדם של הקצבה יחושב בנפרד (כי הרי התחלתי למשוך אותה בגיל מאוחר יותר)?

3. אדם במצב סיעודי עשוי לקבל מהמדינה 5400 שקלים אם הוא מתחת לסף הכנסות מסוים. נוצר מצב אבסורדי בו לעתים עדיף לוותר לחלוטין על חלק מהקצבה כדי להיות מתחת לרף ההכנסות (נניח לוותר על 1000 שקלים קצבה כדי לקבל מהמדינה 50% כיסוי סיעודי – 2700 שקלים). האם יש איזושהי דרך לוותר על קצבה אחרי קיבוע זכויות?

בוקר טוב ליאור,

אין בעיה לבקש בעתיד להמיר את יתרת הכסף או את חלקו לקצבה. המקדם יחושב בהתאם לגילך במועד בקשת הקצבה.

לגבי התנאים לביטוח סיעודי מהמדינה אני לא מכיר אותם, אבל מרגע שהתחלת לקבל קצבה מהחיסכון הפנסיוני אתה לא יכל לשנות את מסלול הפרישה.

פוסט לפנתיאון! אמנם הוא כבד והצלחתי לעקוב בקושי עד האמצע, אבל אני שם אותו במועדפים.

כעת אני מסיים מקום עבודה ואני בן 30. אז עדיף לי לבקש פריסה לרצף פיצויים, נכון?

בוקר טוב,

המטרה היא לאזן בין השניים, בין פיצויים שמיועדים לצורך הפריסה בהמשך לבין הפיצויים שישמשו כקצבה בפרישה

נגעתי בזה גם כאן https://pensuni.com/?p=6020

הי נדב ,

בקשר לניכוי מס ופריסה- מוסיף ,

יצא חוזר מס הכנסה מספר 2/2022 בנושא סעיף 8(ג) לפקודה – פריסת הכנסה מהתאריך 02.06.2022 https://www.gov.il/BlobFolder/policy/professional-directives-02-2022/he/IncomeTax_professional-directives-02-2022.pdf?fbclid=IwAR12PIV8MV9et2P-SXXBsgL2duMHytC7sHacMRKd2wAf2oMOTCQq3vMngt4,

צריך לשים לב טוב לתנאים של קיום הפריסה כי אחרת הפריסה עלולה להתבטל, וחבל כי כול הטבת המס מתבטלת.

במקרה של ה -FIRE – זו הטבת מס של מאות אלפי שקלים ,שכאמור אם לא פועלים לפי החוזר הנ"ל ההטבה מתבטלת.

תודה!

בנוגע לקרן השתלמות, איך אפשר לחלק אותה בין היורשים כך יוכלו להמשיך לצבור בה כסף פטור ממס? אם הם לא יכולים לבצע שינויים איך אפשר לחלק אותה ביניהם?

ניתן להגדיר מוטבים בקרן ההשתלמות כך שכל אחד יקח את החלק שלו (כמשיכה) לא ניתן להעביר או לפצל את הקרן

נדב, אכן פוסט לפנתיאון ויש לי הרגשה שאלנקק אותו הרבה בעתיד 🙂

שאלה, נניח ויצאתי לפריש מוקדמת ועשיתי הסדר ריסק.

איך עובד עניין האבדן כושר עבודה?

נניח שאחרי חצי שנה שאני בפרישה, קורה לי מקרה ואני מקבל נכות במעל 25%.

האם חברת הביטוח יכולה לטעון שהיות ובכל מקרה לא עבדתי, אז לא מגיעה לי קצבה?

או שאין קשר ולא צריך להראות תקופות עבודה אלא רק ביטוח בתוקף?

זה מאוד משתנה בין קרן פנסיה לביטוח מנהלים. בקרן פנסיה אין בעיה ותקבל קצבה. בביטוח מנהלים כאשר אתה לא עובד אתה עשוי לקבל קצבה בהתאם לשכר המינימום

שאלה נוספת, ציינת שקצבה מוכרת לפני גיל פרישה רשמי מחויבת בביטוח לאומי.

יש לזה מקור? כי להבנתי מדובר בנקודת מחלוקת שביטוח לאומי לא נתנה התייחסות מפורשת לגביה (כמובן שמטעמי שמרנות עדיף כן להניח שנחויב בזה).

ראה כאן https://www.btl.gov.il/Insurance/National%20Insurance/type_list/early_retirement/Pages/default.aspx

אתה יכל לראות גם בקישור של מי פטור מתשלומי ביטוח לאומי

פוסט מעולה! 🙂

אני לא מצליח להבין איך אפשר למשוך כספים מקופת גמל IRA לפנסיה אם אני מעוניין לפרוש בגיל 47, ובהנחה שאני מעוניין לשלם 35% מס ופשוט למשוך את כל הכסף בקופה, אפשר?

(קראתי את הפוסט על משיכה מוקדמת של כספי פנסיה אבל לא מצאתי תשובה לזה ?)

אם סיימת לעבוד תוכל לפדות כספי תגמולים במס של 35%. המס הוא מהשקל הראשון