מחשבון קצבה מזכה בשנת 2026 ונוסחת השילוב החדשה : כיצד משפיעה משיכת הפיצויים על המס שתשלמו בפרישה?

פנסיית הזקנה היא הכנסה החייבת במס כמו כל הכנסה אחרת. כדי להבין כיצד מחשבים את המס על הפנסיה, חשוב להבחין בין שני סוגי הקצבאות, הקצבה המזכה והקצבה המוכרת.

מזל טוב! יצאת לפנסיה? אתה זכאי לקבל קצבת זקנה. חשוב לזכור כי קצבת הזקנה בישראל חייבת במס, אך בניגוד להכנסה ערב הפרישה ישנם פטורים אותם ניתן לנצל כדי להקטין את תשלום המס.

| תקרת קצבה מזכה 2025 | אחוז הפטור | גובה הפטור |

| 9,430 ש"ח | 57.5% | 5,422 ש"ח |

>>>לכניסה :לתקרות מס וסכומים מרכזיים בחיסכון הפנסיוני

תוכן עניינים : קצבה מזכה

שני סוגים של קצבאות : קצבה מזכה וקצבה מוכרת

קצבת הזקנה שלך יכולה להיות מורכבת משני מקורות, קצבה מזכה וקצבה מוכרת.

- קצבה מזכה היא קצבה שנובעת מתשלומי המעסיק (פנסיה תקציבית) או מתשלומים מקופת גמל (קרן פנסיה או ביטוח מנהלים).

- קצבה מוכרת נובעת מתשלומים פטורים שהופקדו אל קופת הגמל (או קרן פנסיה וביטוח מנהלים).

בעוד שהקצבה המוכרת (לאחר שנת 2012) פטורה ממס לחלוטין, קצבת זקנה שנובעת מקצבה מזכה חייבת במס. כדי להקטין את תשלומי המס באפשרותך לנצל פטור ממס על קצבה מזכה, הפטור המירבי עומד בשנת 2026 על 5,422 ש"ח.

>>>קריאה נוספת : כן, גם בפנסיה משלמים מס הכנסה

כדי להשתמש בפטור עליך למלא טופס 161ד או טופס 161ח ולבצע פעולה שנקראית קיבוע זכויות.

הפטור על הקצבה הוא אחיד לכל הפורשים ואינו תלוי בגובה הקצבה לה אתה זכאי.

לדוגמה,

פורש זכאי לקצבה חודשית בגובה 6,000 ש"ח

בהתאם למדרגת המס הוא חייב במס בגובה של 600 ש"ח

לאחר השימוש בפטור על הקצבה המזכה בגובה 5,422 ש"ח

גובה המס יורד ל – 100 ש"ח שמתקזזים מול נקודות הזיכוי.

>>>יצאת לפנסיה יכל להיות שמגיע לך החזר מס

כיצד מחושב הפטור על הקצבה המזכה?

הפטור מחושב על ידי הכפלת תקרת הקצבה המזכה – 9,430 ש"ח כפול אחוז הפטור. בשנת 2026 אחוז הפטור המירבי עומד על 57.5 אחוזים או 5,422 ש"ח. הפעם הבאה שהפטור עתיד לעלות היא בשנת 2027.

>>>רוצים לדעת כיצד ליצר קצבה מוכרת הפטורה ממס?

חשוב לזכור את את הפטור על הקצבה המזכה ניתן לנצל החל מגיל הפרישה כיום 63 ושלושה חודשים לנשים ו- 67 לגברים.

במקרה של פרישה מוקדמת, הקצבה המזכה תהייה חייבת במס (למעט נקודות הזיכוי) עד להגעה לגיל פרישה.

כיצד נקבע אחוז הפטור על הקצבה המזכה?

הפטור המירבי על הקצבה עומד על 57.5%, אך לא כל אחד זכאי לפטור המירבי. משיכת פיצויים פטורים לאורך השנים פוגעת בפטור המירבי. למעשה הפטור המירבי על הקצבה מורכב משני פטורים:

- פטור בשיעור של 35% מתקרת הקצבה המזכה. כדי ליהנות מהפטור הזה עליך להימנע ממשיכת מענקי פיצויים פטורים ממס במהלך 32 שנות העבודה, שקדמו לפרישה ולמועד קבלת הקצבה. (נוסחת השילוב)

- פטור נוסף בשיעור של 32% מתקרת הקצבה המזכה. הפטור הזה אינו מותנה במשיכת פיצויים והוא עודכן לאורך השנים. בשנת 2026 הפטור הנוסף עומד על 22.5% בלבד.

בשנת 2026 עומד אחוז הפטור המירבי על 57.2% או 5,422 ש"ח בחודש. לפטור זה זכאי פנסיונר שהגיע לגיל פרישה ומקבל קצבה מזכה ולא משך כספי פיצויים פטורים לאורך 32 שנות עבודתו.

הגידול בפטור ימשך עד לשנת 2028 (חשוב לזכור כי שיעור הפטור שמוצג בטבלה מורכב משני הסעיפים)

| שנה | 2012 | 2016 | 2020 | 2025 |

| אחוז הפטור | 43.5% | 49% | 52% | 57% |

השינוי בפטור העתידי במונחים של היום

- בינואר 2026 גדל הפטור ל-57.5% (יעלה בעוד 47 שקלים) – ויעמוד על 5,422 שקל לחודש.

- בינואר 2027 יגדל הפטור ל-62.5% (יעלה ב-471 שקל) – ויעמוד על 5,893 שקל לחודש.

- בינואר 2028 יגדל הפטור ל-67% – ויעמוד על 6,318 שקל לחודש.

את הפטור על הקצבה המזכה ניתן לנצל מגיל הפרישה 63 ושלושה חודשים לנשים ו – 67 לגברים. קצבה מזכה שתשולם לפני גיל הפרישה תהייה חייבת במס הכנסה ודמי ביטוח לאומי.

כיצד נקבל את הפטור על הקצבה המזכה?

אמנם כל אחד יכל לקבל את הפטור על קצבה מזכה אך לצורך קבלת הקצבה יש למלא טופס 161ד למס הכנסה. (טופס 161ד להורדה)

בטופס 161ד, מנחים את מס הכנסה כיצד אתם רוצים לנצל את יתרת ההון הפטורה. האם כפטור על קצבת הזקנה המזכה או כסכום חד פעמי אותו אתה מעוניין למשוך מהחיסכון.

לפעולה הזאת קוראים קיבוע זכויות.

לדוגמה,

פורש עם שני מליון שקלים בחיסכון הפנסיוני מתלבט האם למשוך קצבה בגובה 10,000 ש"ח ולנצל עליה את הפטור ממס. או לשלב קצבה חודשית עם סכום חד פעמי פטור ממס בגובה חצי מליון שקלים ולהקטין את הפטור על הקצבה.

כפי שניתן לראות בטבלה, בשתי האפשרויות גם הקצבה וגם הסכום שנמשך פטורים ממס.

הדוגמה במונחי 2026

| סכום חיסכון | 2 מליון שקלים | 2 מליון שקלים |

| סכום חד פעמי פטור ממס | 0 | 500,000 ש"ח |

| קצבה חודשית | 10,000 ש"ח | 7,500 ש"ח |

| פטור על הקצבה | 5,422 ש"ח | 2,644 ש"ח |

| קצבה חייבת במס | 4,578 ש"ח | 4,856 ש"ח |

| מס לתשלום | 0 | 0 ש"ח |

| קצבה נטו | 10,000 ש"ח | 7,500 ש"ח |

מלבד ההחלטה כיצד להשתמש בפטור על הקצבה, יש לסמן בטופס 161ד האם קיבלת ב- 32 שנות העבודה שקדמו לפרישה פיצויים פטורים.

במידה שמשכת פיצויים כאלה הם יקטינו את יתרת ההון הפטורה אותה תוכל לנצל כפטור על הקצבה המזכה.

כיצד משפיעה משיכת פיצויים על הפטור מהקצבה המזכה בפרישה?

בסעיף 9א'(ג) לפקודת מס הכנסה, קובע מס הכנסה כיצד יחושב גובה הפטור ממס על הקצבה אותה יקבל הפורש. צורת חישוב שזכתה לכינוי – נוסחת הקיזוז.

בנוסחה זו מפחיתים כספי פיצויים פטורים אותם משכנו בעבר מהסכום הפטור שעומד לרשותנו בפרישה.

כדי להבין כיצד מחושבת הנוסחה, עלינו להגדיר מספר מושגים:

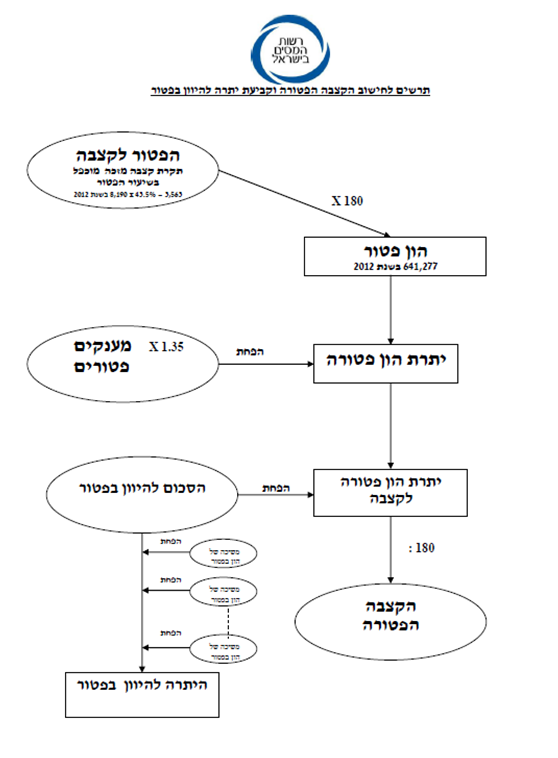

מענקים פטורים – סכום המענקים הפטורים לפי סעיף 9(7א)(א) שקיבל יחיד בעד שנות עבודתו שקדמו לגיל הזכאות, ולא יותר מ-32 שנות עבודה. או במילים אחרות כספי פיצויים פטורים ממס שנמשכו על ידי העובד לאורך השנים שקדמו לפרישה..

יתרת ההון הפטורה– סך הסכום עליו ניתן לקבל פטור ממס. מחושב בשנת 2026 על ידי הכפלת הסכום 9,430 כפול המקדם 180 כפול אחוז הפטור בשנת 2026 ב-57.5%.

בשנת 2026 עומד הסכום (יתרת ההון הפטורה) על 976,005 ש"ח. מסכום זה יש להפחית מענקים פטורים שנמשכו במהלך 32 שנות העבודה שקדמו לפרישה. כאשר הם מוכפלים במקדם 1.35 וממודדים.

דוגמה לאופן השימוש בנוסחת השילוב.

הדוגמה מתייחסת לעובד עם קצבת זקנה בסך 10,000 ש"ח שפרש בשנת 2026 ומשך בתקופת עבודתו פיצויים פטורים בשיעור (ממודד) של 200,000 ש"ח. אנו נחשב את גובה הקצבה הפטורה אותה הוא יכל לקבל.

קצבת זקנה – 10,000 ש"ח

מענקים שנמשכו בעבר (ממודדים) – 200,000 ש"ח

הפטור המירבי אותו ניתן לקבל בשנת 2026 . 9,430 כפול 57.5% =5,422 ש"ח =(תקרה * שיעור הפטור)

חישוב יתרת ההון הפטורה 1.35*200,000 פחות 180*9,430*57.5% = 706,005 ש"ח

משיכת הפיצויים קונסת אותנו ב- 1.35 על כל שקל שנמשך בפטור

כיצד נחשב את אחוז הפטור על הקצבה?

יתרת ההון הפטורה חלקי מקדם 180

706,005 ש"ח חלקי 180 = 3,922 ש"ח

את הפטור שתקבל נחלק בתקרת הקצבה המזכה בשנת הפרישה. בדוגמה שלנו בשנת 2026 תקרת הקצבה המזכה עומדת על 9,430 ש"ח.

כך שאחוז הפטור עומד על 41.5%.

בכל שנה יחושב הפטור מהקצבה המזכה בהתאם לאחוז הפטור ותקרת הקצבה המזכה. השינוי באחוז הפטור יתבצע בהתאם לבחירה שביצעתם בטופס 161ד.

מחשבון קצבה מזכה 2026

המחשבון יאפשר לכם לחשב את אחוז הפטור ושווי הקצבה הפטורה בהתאם לכספי פיצויים שמשכתם בעבר. שימו לב כי המחשבון לא ממדד את כספי הפיצויים שנמשכו.

טיפול בקיבוע זכויות מול מס הכנסה

אחד השירותים שאנו מציעים לגולשי האתר הוא טיפול בקיבוע זכויות מול מס הכנסה. העלות של השירות היא 2,000 ש"ח כולל מע"מ

תקרת הקצבה המזכה ואחוז הפטור לפי שנים

לצורך חישוב אחוז הפטור לכל פורש יש לבצע חישוב בהתאם לשנה שבה הגיע לגיל הזכאות (גיל קבלת פנסיית זקנה או גיל פרישה המאוחר מבינהם)

לצורך הדוגמה פנסיונר שהחל לקבל קצבה בגיל 55 גיל הזכאות שלו יהיה בשנה שבה הגיע לגיל 67.

| שנה | תקרת הקצבה המזכה | שיעור הפטור המירבי על הקצבה |

| 2026 | 9,430 | 57.5% |

| 2025 | 9,430 | 57% |

| 2024 | 9,430 | 52% |

| 2023 | 9,120 | 52% |

| 2022 | 8,660 | 52% |

| 2021 | 8,460 | 52% |

| 2020 | 8,510 | 52% |

| 2019 | 8,480 | 49% |

| 2018 | 8,380 | 49% |

| 2017 | 8,360 | 49% |

| 2016 | 8,380 | 49% |

| 2015 | 8,460 | 43.50% |

| 2014 | 8,470 | 43.50% |

| 2013 | 8,310 | 43.50% |

| 2012 | 8,190 | 43.50% |

תרשים לחישוב הקצבה הפטורה

בשנת 2012 פרסמה רשות המיסים חוזר הממחיש כיצד לחשב את הקצבה הפטורה לאחר ניכוי המענקים שנמשכו לאורך השנים.

תקרות וסכומים מרכזיים בפרישה 2026

| תקרת הקצבה המזכה | כפי שנקבע בתקנות מס הכנסה ומתעדכן פעם בשנה | 9,430 ש"ח |

| אחוז הפטור על קצבה מזכה | הפטור מורכב מ- 35% במידה שלא משכת כספי פיצויים ו- 32% נוספים שיעלו בהדרגה עד לשנת 2028 | 57.5% |

| הסכום הפטור מקצבה מזכה | אחוז הפטור מקצבה מזכה כפול תקרת הקצבה המזכה. סכום זה אינו מותנה בגובה הקצבה המזכה | 5,422 ש"ח |

| יתרת ההון הפטורה | סך הסכום הפטור ממס בשנת 2026 הניתן להיוון למי שצבר את סכום הקצבה המזערי | 976,005 ש"ח |

| סכום הקצבה המזערי | סכום הקצבה המינימלי הנדרש לפני שניתן להוון סכומים חד פעמיים מקרן פנסיה או תכנית ביטוח (למידע נוסף) | 5,306 ש"ח |

| סכום הצבירה המזערי | סך הסכומים אשר בחשבונותיו של העמית נמוכים מסכום זה (למידע נוסף) | 110,250 ש"ח |

>>>>יש מושג לא ברור כנסו למילון השלם לפרישה

התמונה צולמה על ידי Ken Teegardin

מהו אחוז הפטור על הקצבה המזכה בשנת 2026?

בשנת 2025 שיעור הפטור על הקצבה המזכה עומד על 57.5% מתקרת הקצבה המזכה. הפטור עתיד לעלות שוב בשנת 2027.

מה גובה הפטור על הקצבה המזכה בשנת 2026?

גובה הפטור על הקצבה המזכה לחוסך שלא משך פיצויים פטורים עומד על 5,422 ש"ח בחודש.

מה גובה הפטור הנוסף?

הפטור הנוסף, הוא הפטור לחוסך שפרש לפני שנת 2012 או חוסך שמשך פיצויים פטורים. אחוז הפטור עומד על 22.5% וגובה הפטור עומד על 2,121 ש"ח (למידע נוסף)

מהי קצבה מוכרת?

קצבה מוכרת היא קצבה שנובעת מתשלומים פטורים. קצבה מוכרת היא פטורה ממס. לקריאה נוספת על ההבדל בין קצבה מזכה לקצבה מוכרת

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

רגע, רגע…

אם מישהו מושך פיצויים הוא גם:

א. מפחית מגובה קצבת הזיקנה העתידית שלו; וגם

ב. מפחית משיעור הקצבה הפטורה ממס?

א. כמובן, הפיצויים הם חלק מהחיסכון הפנסיוני. במקרים רבים יותר מחמישים אחוזים ממנו.

ב. האוצר קבע הגדיר יתרה של סכום פטור אותו יכל לקבל האדם. ניצול של הסכום לפני גיל פרישה יקטין את היתרה אותו ניתן לנצל לקבלת פטור על הפנסיה.

נדב שלום.

מהיכן אני משיג את הנתונים לגבי משיכות פיצויים שהיו לי במשך 32 שנות עבודה (זה הרבה שנים, ואני לא בטוח שאנשים שומרים טופס 161 כל כך הרבה שנים)?

שאלה מעניינת ניסים,

אתה אמור להצהיר על הפרטים בטופס 161 ד שימסר למס הכנסה, הייתי רוצה לצפות שלמס הכנסה יהיה את המידע הזה בעצמו.

http://www.prisha.co.il/UserFiles/File/pdf/161d.pdf

פטור קצבה מזכה מחושב חודשית או שנתית?

למשל, אם התחלתי לקבל פנסיה ביולי, והפנסיה שלי היא 8000 ש"ח בחודש, האם בחצי השנה הראשונה כל הפנסיה תהיה פטורה ממס, או רק 4700 בכל חודש?

תודה על האינפורמציה כרגיל נדב.

יותר מסובך הם לא הצליחו לעשות את זה ?

אני בספק אם יש למס הכנסה את כל הנתונים ואם רוב העובדים בכלל הגישו את טפסי ה-161 למס הכנסה בסיום כל מקום עבודה.

זה עולם עבודה חדש שבו עובדים כבר לא נשארים 40 שנה באותו מקום.

קשה לי לראות בני 60 רצים לפני הפרישה לחפש טפסים מסטארטאפים שנסגרו לפני 30 שנה.

לא רואה את התקנות האלו מחזיקות עוד עשרים שנה.

* רק כדי לקרוא תגובות * לא צריך לאשר

תודה יהודה,

מס הכנסה פתר את הבעיה כדרכו במועד היציאה לפנסיה תמלא טופס 161ד ותצהיר בפני פקיד השומה על כספי פיצויים אותם משכת בעבר.

http://www.prisha.co.il/Article/161d

שלום נדב א

אני עברתי גיל 67 יש לי ביטוח מנהלים שנת 1990 פוליסת-יותר איני רוצה למשוך קיצבה מסתדר בלי

הקופה מורכבת מקופת פיצויים ותגמולים בודק אפשרות להשאירם כירושה לשלוש בנותיי

האם ניתן לסכם עם חברת ביטוח על ירושת הקופה?

-אם כן באיזה תנאים הכסף ימשיך לאחר מותי? בתנאים המקוריים?

-באיזה מקדם ייקבלו היורשות?

-איזה היבטי מס יהיו ליורשות מדובר על קופת שונות -קופת פיצויים וקופת תגמולים

תודה

תודה נדב, כמה שאלות ברשותך.

א) בקשר לדוגמא שנתת, לאחר שיש קצבה על סך 10000 ש"ח וסכום חייב הינו 7393ש"ח איזה מס ומה סכומו ישולם על הסכום החייב?

ב) איך אחוז הפטור מורכב משני סעיפים והגיע ל49% ולא ל67%(32+35)?

תודה

ערב טוב סטאס,

א. החל מרגע חישוב הפטור העובד ישלם מס בהתאם למדרגות המס ונקודות הזיכוי שחלות עליו כמו כל עובד שכיר אחר. לדוגמא 7393 שקלים נמצאת במדרגת המס השנייה של 14%. כמובן מהמס יש להפחית את נקודות הזיכוי.

ב. הפטור יגיע ל – 67% בשנת 2025. עד אז הוא עולה בהדרגה.

שלום,

שאלה שאינה קשורה באופן ישיר:

אני בעל ביטוח מנהלים לקצבה משנת 1990. בחלק מהמקומות קראתי שכספים שנצברו (פיצויים ותגמולים) עד דצמבר 1999 ניתנים למשיכה בגיל הפנסיה כסכום הוני חד פעמי פטור ממס, ואילו במקומות אחרים נאמר שזה נכון לכספים(פיצויים ותגמולים) שנצברו עד סוף שנת 2008.

1. מהו התאריך הנכון?

2. האם משיכת כספים אלו בגיל הפנסיה גם כן תשפיע על גודל הפטור ממס שיחול על הקצבה (שתינתן מהכספים שנותרו בפוליסה)?

תודה

מני

מני שלום,

שני התאריכים מתייחסים לדברים שונים. עד שנת 2008 היה ניתן לחסוך באפיקים הונים, במידה ויש לך פוליסה הונית (או חלק ממנה) כספים שהופקדו באותה פוליסה עד לשנת 2008 ניתן למשוך כסכום חד פעמי.

כספים שנמשכים כסכום הוני למעט פיצויים לא משפיעים על הפטור מקצבה. רק כספים שנמשכים כהיוון במסגרת הפטור.

שלום רב נדב.

אני שכיר בן 39. עבדתי 7 שנים. בחודשי עבודה האחרונים: 1-3/2016 השתכרתי סה"כ 39 אלפי ש"ח, כולל: 18 אלפי ש"ח 2.33% השלמת פיצויים. ביתרת 2016 ובכל 2017 אינני תושב ישראל ולא תהיינה לי הכנסות.

כל כספי הפיצויים בק. הפנסיה הינם בסך 68 אלפי ש"ח (בגין 7 שנים).

אינני מעוניין למשוך הפיצויים עד גיל הפרישה. האם כדאי לי לא לנצל את הפטור ולשלם מלוא המס על הפיצויים (ואז לקבלם בחזרה בדוח למ"ה 2016), או מספיק שאמלא בטופס 161א' רצף קצבה, כדי לא "לבזבז" את הפטור.

צהריים טובים,

במידה ובעתיד אתה מעוניין לקבל פנסיה בישראל עדיף לך להשאיר את הכספים בקרן ולבחור ברצף קצבה על הכספים.

שלום נדב עברתי גיל 67 יש לי ביטוח מנהלים-קופת יתר משנת 1990

ואיני רוצה למשוך פנסיה אני מסתדר עם מה שצברתי

-בביטוח מנהלים שתי קופות פיצויים ותגמולים עבדתי 33 שנים עד 2007

אני מעוניין להוריש ל3 בנותיי את הכספים לירושה באותה קופה גם לאחר מותי

-האם ניתן לסכם עם חברת ביטוח על הכספים כירושה?

כרגע אני מקבל 4.25% צמוד

-באיזה תנאים היורשים יקבלו המשך הקופה.?

-במידה וישאירו את הכספים לקיצבא באיזה מקדם? לי היה 144

-האם יש היבטי מס על היורשים? בקופה יש קרן פיצויים ותגמולים כאמור

תודה

בבקשה מבקש תשובות

בוקר טוב ישראל,

1. הכספים זוכים לתשואה מובטחת עד לגיל פרישה ו/או במידה ווהמבוטח ממשיך לעבוד עד לגיל 70. הכספים לא זוכים למעמד זה במקרה של מוות.

2. הכספים לא יכולים להישאר בעבור היורשים ככספי קצבה. היורשים יוכלו למשוך את הכספים כסכום חד פעמי.

3. על כספי הפיצויים קיים מס בגובה של משכורת כפולה עבור כל שנת עבודה או 24,260 הנמוך מבין השניים.

שלום,אוכל לדעת כיצד מחושבת קצבת הפנסיה לאחר משיכת הפיצויים?

(נוסחה כללית)

שבוע טוב,

הפנסיה מחושבת באופן כללי כסכום החיסכון חלקי המקדם. לאחר משיכת הפיצויים סכום החיסכון נמוך יותר.

משיכת הפיצויים משפיעה בנוסף על אופן חישוב הפטור ממס על הקצבה כפי שמתואר במאמר.

איך אני מחשב כמה תהיה משכורת הפנסיה שלי בגיל 67?

1. ממבטחים ברוטו של 12,600

2. קצבה של ביטוח מנהלים ברוטו של 4,000 שקל

3. לא משכתי פיצויים 40 שנה.

4. כספי פיצויים פטורים ממס (12.500 בערך לשנה) נשארו בקופת ביטוח המנהלים והוגדרו כרצף קצבה)

5. אקבל 2,300 שקל מביטוח לאומי.

6. אני נבין שיהיה לי זיכוי של מס הכנסה על סכום של כ4.150 שקל

7. האם בנוסף יש גם נקודות זיכוי רגילות. (עד עכשיו 3.25 )

8. אני מבין שלא אשלם יותר ביטוח לאומי.

האם החשבון הוא תשלום מס על 12,000 שקל לערך _סה"כ כ-16,5000 עם זיכוי של כ-4,500 )

ןבנוסף תשלומי ביטוח בריאות ?

לפי חשבוני שכר הנטו אמור להיות כ-11,000 שקל – האמנם

שלום נדב,

אני פורש לאחר 14.3 שנות עבודה. האם אני זכאי ל-3 שנות פריסה או ל-4 שנות פריסה קדימה של מענק הפרישה? מה הבסיס לעיגול מעלה או מטה של חלק מ-4 שנים? האם זה נוהג/פרשנות/חקיקה?

תודה רבה

מוטי

שלום מוטי,

עבור כל ארבע שנות עבודה, אתה זכאי לשנת פריסה אחת. במידה והחלוקה בארבע נותנת מספר עם חצי ומעלה יש לעגל למעלה אחרת יש לעגל למטה. לדוגמא. עובד שעבד 15 שנים במקום עבודה. זכאי ל- 3.75 שנות פריסת מס. מכיוון ו 0.75 גדול מ 0.5 העובד יהיה זכאי ל- 4 שנות פריסת מס

עוד על פריסת מס וטופס 116ג אפשר לקרוא בקישור הבא https://pensuni.com/?p=3023

שלום נדב,

פוטרתי לאחרונה (גיל 43) ואיני רוצה למשוך את הרכיב ההוני של הפיצויים שהופקדו לי בקופ"ג (וגם לא מעונין ברצף פיצויים). האם עלי לשלם את המס כבר עתה למרות שלא אמשוך את הכסף או שתשלום המס נדחה לגיל הפנסיה? ואם נדרש לשלם כבר עתה – האם ניתן לקבל פטור עד התקרה (12 אש"ח לשנה)? מה הפרוצדורה?

תודה,

גלעד

ערב טוב גלעד

1. אם אתה לא רוצה למשוך את הפיצויים, אתה חייב לבצע רצף פיצויים. מכיוון ומדובר בפיצויים הונים אתה לא יכל לבצע עליהם רצף קצבה.

2. האפשרויות שלך הם לא למשוך ולבצע רצף פיצויים או למשוך

3. במידה ובחרת למשוך את יכל להחליט האם למשוך את הפיצויים תוך ניצול הפטור ממס או ללא ניצול הפטור ממס.

4. כדי לנצל את הפטור ממס או את חלקו על כספי הפיצויים האלה, עליך לגשת לפקיד שומה עם טופס 161א וטופס 161 שקיבלת מהמעסיק, מידע על טופס 161א אפשר לראות בקישור הבא https://pensuni.com/?p=1005

שלום,

כידוע הפרשות המעביד והעובד גדלו בשתי פעימות

התברר לי שהתוספת לא מופקדת לביטוח המנהלים הקיים אלא שנפתחה פוליסה חדשה

(מגדל הפרשית) והתוספת מופקדת לשם.

האם זו חובה או שאפשר לדרוש שגם התוספת תופקד לפוליסה הקיימת?

תודה

מני

ככל הנראה יש לך פוליסת ביטוח מנהלים שנפתחה לפני יוני 2001. במרבית החברות לא ניתן להגדיל את אחוז ההפקדה בפוליסה הקיימת ונפתחו פוליסות ביטוח חדשות באותה החברה.

היי נדב,

אני לא כל כך מבין את העניין עם 32 שנות עבודה שקדמו לפרישה –

אני היום בן 27. כלומר נכון לרגע זה יש לי עוד 40 שנים לעבוד.

זה אומר שאם אני מחר מתפטר/מפוטר אני יכול למשוך את כספי הפיצויים שנצברו עד כה וזה לא ישפיע בכלל על הפטור ממס בעתיד? (כמובן שזה מן הסתם יקטין את הקצבה העתידית ואפקט ריבית דה ריבית וכו')

תודה

בהנחה שיהיו לך עד הפרישה יותר מ-32 שנות עבודה, כלומר שנים בהם עבדת ולא שנים עד הפרישה. משיכה שתעשה היום לא תפגע לך בפטור על הקצבה.

איך מחשבים את ה 32 שנים –

האם מדובר בשנים מגיל 35 עד 67 (אופציה 1)? או לחלופין ב 32 שנות העבודה שקדמו לגיל הפרישה בפועל אשר יכול להיות גם מעל 67 (אופציה 2)?

32 שנים שקדמו למועד הפרישה (לפני גיל 67 או לאחריו), שים לב שמדובר בשנות עבודה.

היי נדב,

לא לגמרי הבנתי את החידוד של שנות עבודה

אז לדוגמה, אם בגיל 30 משכתי פיצויים, בגיל 40 הפסקתי לעבוד סתם כי אני הסולידית, ובגיל 67 התחלתי לקבל את הקצבה המזכה, אז המשיכה של הפיצויים כן תקטין את הפטור פי 1.35 צמוד בגלל שלא עבדתי בגילאים 40 עד 67? (כלומר המשיכה הייתה 10 שנות עבודה לפני הפרישה)

תודה!

אז הבנת מצויין 🙂

מי שלא עבד עד הפרישה או שהפך להיות עצמאי, השנים לא יספרו במניין שנות הוותק ממועד משיכת הפיצויים ועד הפרישה.

אני מניח שה"קנס" של 35% על הפטור ממס אמור להוות תמריץ לאנשים לא למשוך את כספי הפיצויים?

למשל בדוגמה שלך אותו אדם מאבד פטור ממס על 35% * 200,000 = 70,000 ש"ח.

אכן כך

תודה על ההבהרה.

באופן כללי אפשר בעצם להגיד שמשיכה של X כספי פיצויים פטורים תגרור הפסד של 0.35X מהסכום הפטור במס.

למשל במקרה כאן, אם אותו אדם לא היה מושך כספי פיצויים, הפטור שלו היה תקף על 737,352 ש"ח. אבל היות ומשך, הוא קיבל סה"כ פטור על 200,000 + 467,352 = 667,352 שזה אכן בדיוק 0.35 * 200,000 = 70,000 פחות.

היי נדב,

אני בת 35 ואני מסיימת בעוד חודשיים לעבוד בחברה שבה עבדתי 10 שנים (במשכורת חודשית של 19,000 ש"ח)

אני שוקלת למשוך את הפיצויים על מנת להשקיע או בנדלן (השקעה בדירה שניה) ,צמצום המשכנתא או ניהול עצמאי של הכספים בהשקעות בבנקים

האם זהו מהלך חכם? או שפשוט להשאיר את הכסף ולהמשיך לצבור לפנסיה

תודה!

ישנה עוד השפעה למשיכה מוקדמת של כספי פיצויים, שיכולה להיות משמעותית הרבה יותר מהפטור במס.

לאורך עשרות שנים יכולים רווחי הון להגיע לעשרות אם לא מאות אחוזים ואותם רווחים פטורים ממס רווחי הון כל עוד הם ממומשים בתוך קופת הגמל. אדם שמושך את כספי הפיצויים שלו מוותר למעשה על הפטור העתידי ממס רווחי הון על אותם כספים.

תסביר את זה בבקשה עוד.. אתה מתכוון גם למשיכה מוקדמת של *חלק* מכספי הפיצויים? ומהם רווחי הון? האם מוותרים על כל הפטור או על חלק מהפטור אם מושכים חלק מכספי הפיצויים ואת השאר מייעדים לרצף קצבה?

כן, אני מתכוון גם למשיכה מוקדמת של חלק מכספי הפיצויים.

רווחי הון כשמם כן הם – כל רווח שמימשת בשוק ההון (בניכוי אינפלציה) ימוסה ב-25% (פרט למקרים מסוימים בהם ימוסה הערך הנומינלי ב-20% אבל הם פחות מעניינים). למשל אם קנית מניה בשווי 100 ש"ח ואחרי שנה ערכה עלה ל-150 ש"ח, ונניח שהייתה אינפלציה של 10% (כלומר ראלית אותם 100 ש"ח שווים עכשיו 110), אז למעשה הרווח הוא 150-110 קרי 40 ש"ח ומתוכם תשלמי 25% כלומר 10 ש"ח.

כל עוד כספי הפיצויים שמורים במוצר פנסיוני, הם פטורים ממסים, כולל מס רווחי הון, וברגע שאת מוציאה אותם את מאבדת את הפטור מנקודה זו ואילך. כמובן שאת המס משלמים רק על מה שמוכרים – אם יש לי מליון שקל ואני מוכר רק 1000 ש"ח בחודש, אני משלם רק את החלק היחסי על הרווח של אותם 1000 ש"ח, ושאר הכסף ממשיך לצבור לי ריבית.

מוצר פנסיוני פטור לגמרי ממסנרווח הון?

ממש לא. תלוי מה המוצר, מה מעמד הכספים ומתי הם הופקדו.

לדוגמא, הפקדות לקרן השתלמות עד לתקרה שנתית יהיו פטורות ממס רווח הון. הפקדות תגמולים לקופת גמל עד לשנת 2008 או הפקדות תגמולים עד לשנת 2000 יהיו פטורות ממס רווח הון.

דוקא פיצויים במקרים רבים יהיו חייבים במס.

איך החברה יודעת אם ההפקדות לקרן השתלמות גבוהות מהתקרה אם העברתי קרן שכבר אין בה הפקדות לחברה אחרת?

המידע עובר בין החברות, יש שכבה של כספים פטורים ושכבה של כספים חייבים

שלום נדב,

יש לי שתי שאלות:

1. פיטרו אותי מהעבודה לאחר כ 10 שנות עבודה.

עשיתי התחשבנות במס הכנסה שבמהלכה ביקשתי למשוך חלק מהכספים הפטורים במס אשר נמצאים בביטוח מנהלים. קיבלתי את האישורים לכך ממס הכנסה. אבל עוד לא ביקשתי מחברת הביטוח למשוך את הכסף. האם אני עדיין יכול להתחרט ולא למשוך את הכסף וכך הם ישארו לפנסיה? האם אני צריך לעשות משהו מיוחד עבור זה כמו לגשת למס הכנסה ולנסות להוציא אישורים חדשים? האם זה משנה שמשכתי את כספי ההשלמה לפיצויים אשר הופקדו בפסגות?

2. הביטוח מנהלים שלי נפתח ב 2007 ולכן יש לי חלק קטן שהוא הוני. האם אני חייב למשוך אותו או שאני יכול להשאיר אותו ולא לנגוע בו?

תודה,

אלי

ערב טוב אלי,

1. אתה יכל להתחרט ולבקש לבצע רצף קצבה על הכספים שלא נמשכו

2. במידה ומשכת כספים בפטור תהייה חייב למשוך את החלק ההוני מביטוח המנהלים מכיוון ולא ניתן לבצע עליו רצף קצבה.

תודה רבה נדב על תשובתך.

אני הוצאתי את האישורים הללו ממס הכנסה ב 19.10.2017 .

האם עבר יותר מידי זמן או מחר אני יכול לגשת למס הכנסה ולתקן את זה?

תודה,

אלי

היי,,

יש לי בטוח מנהלים משנת 98.

אם אני פורש לפני גיל 67 אני מבין שלא אקבל פטורים.

האם כשאגיע לגיל 67 יתחילו לתת לי את הפטורים ממס או שברגע שפרשתי פרישה מוקדמת גזרתי על עצמי קבלת קצבאות ללא פטור עד סוף ימי?

תודה

ערב טוב דורון,

עד שתגיע לגיל 67 לא תהייה זכאי להטבת המס על הקצבה.

לאחר שימלאו לך 67 תוכל לבקש את הפטור.

היי נדב,

האם הפטור על קצבה מזכה רלוונטי גם לגבי מי שמרוויח שכר מינימום (כלומר לא משלם מס הכנסה כשכיר), וקצבת הזקנה החודשית הצפויה שלו נמוכה משכר מינימום או שהוא בכל מקרה יהיה פטור (גם אם ימשוך לדוגמא פיצויים נוספים שקיבל מהמעסיק)?

בוקר טוב,

במידה והקצבה הסופית לא חייבת במס או חייבת במס נמוך אין משמעות לנוסחת הקיזוז ולא צריך לנצל את יתרת ההון לצורך פטור על הקצבה, ניתן להסתפק בנקודות זיכוי.

נגעתי בזה גם בכתבה למה כן למשוך את הפיצויים https://pensuni.com/?p=4590

גימלאי שיש לו קצבה מהמעביד , ובנוסף כספים בקופת גמל גם קצבתיים וגם הוניים

הוא משך כספים פטורים ב-32 שנים האחרונות , ז"א נפגע לו הפטור לקצבה החודשית באופן משמעותי .

האם הוא יבקש פטור גם על הכספים הקיצבתיים שיש בקופה זה יפגע לו יותר בפטור החודשי או שזה לא קשור?

היי נדב, תודה על המידע המצויין.

אני מנסה להבין האם יש עבורי יתרון בהפרשה על השכר הלא מבוטח לפי סעיפים 45, 47. מצד אחד מתקבלת הטבת מס במעמד ההפקדה, מצד שני הכספים נצברים כקצבה מזכה, לכן עלולים להיות חייבים במס במועד הפרישה. ואז בעצם "הלכה ההטבה" ועדיף לי להשאיר את הכסף אצלי ונזיל. אשמח לשמוע דעתך על סוגיה זו, תודה מראש

הי אביב,

זאת סוגיה מעניינת, יתכן וכדאי לך להפקיד את הכספים עבור בת הזוג (במידה ויש והחיסכון שלה נמוך משלך). בצורה הזאת גם תנצל את הטבת המס וגם יתכן ולא תהייה חייב במס על הקצבה.

אני מקווה לכתוב על כך השבוע.

שלום נדב. שלוש שאלות קצרות לגבי הנושא:

1. אני לא זוכר אם משכתי כספי פיצויים בעבר ומתי. כיצד בכלל ניתן לבדוק זאת?

2. מה אם הצטברו לי כספים כ "קצבה מוכרת" עקב הפרשות על משכורת גבוהה מהתקרה ותשלום מס עליהן. האם משיכת כספים אלה לאחר מעבר מקום עבודה תיחשב גם היא כמשיכת פיצויים בפטור בבוא יום ההתחשבנות?

3. חוזר מס הכנסה הינו למעשה בתוקף ממאי 2012. למיטב ידיעתך, האם משיכת כספים באפריל 2012 תחשב כמשיכה ב32 שנות עבודה אחרונות או שתיכנס למיסגרת ההקלה של 15 שנים לפני תחולת החוק החדש.

הי ליאור,

1. יתכן ותידרש להציג זאת בעתיד למס הכנסה כאשר תבקש לחתום על טופס 161ד לצורך קיבוע זכויות.

2. האם אתה מתכוון להפקדה של כספי פיצויים העולים על 32,800 ? במידה וכן כספים אלה חייבים במס רווח הון בסיום עבודה.

3. התאריך שנלקח לצורך הבחינה הוא ינואר 2012 ולא מאי 2012.

לעניין השאלה השניה. כספי פיצויים העולים על 32,800. הכוונה בשאלה היתה האם משייכה של כספים אלו היום תחשב בעתיד כמשיכה שנעשתה ב32 שנה האחרונות לצורך נוסחת השילוב.

לא, כספים אלה לא חייבים במס שולי. רק במס רווחי הון.

לכן המשיכה שלהם לא משפיעה על יתרת ההון הפטורה.

שלום נדב,

אם אני מושכת פיצויים אך מבקשת לחייב אותם במס מהשקל הראשון ובכך לא מנצלת את הפטור ממס, זה לא יפגע לי בפנסיה בעוד X שנים, נכון?

נכון מאוד, רק משיכה של פיצויים פטורים מקטינה את הפטור על הקצבה בעתיד.

האם אתה יכול להתייחס לכללי המיסוי החלים בהורשה על הפקדת ה – 35 אלף הראשונים כל שנה, לפי סעיף 190, שבגינן נתקבלה הטבת מס לפי סעיף 47 ו- 45א

הי אהוד,

כספי קצבה מזכה יהיו פטורים ממס רווחי הון במקרה של הורשה וזאת לתקופה של 3 חודשים ממועד הפטירה. לאחר מכן, הרווחים החדשים יהיו חייבים במס.

יתרת הכספים שהופקדו במסגרת תיקון 190 יהיו חייבים במס במקרה של מוות לאחר גיל 75. (מס של 15% על הרווח הנומינלאי)

שלום נדב,

תודה על הכתבה!

משהו אחד לא מסתדר לי בדוגמא שנתת.

"

קצבת זקנה – 10,000 שקלים

מענקים שנמשכו בעבר (ממודדים) – 200,000 שקלים

הפטור המירבי אותו ניתן לקבל בשנת 2019. 8,480 כפול 49% =4,155 =(תקרה * שיעור הפטור)

חישוב יתרת ההון הפטורה 1.35*200,000 פחות 180*8,480*49% = 477,936 שקלים

"

כמו כן גם רשמת:

"פטור בשיעור של 35% מתקרת הקצבה המזכה. כדי ליהנות מהפטור הזה עליך להימנע ממשיכת מענקי פיצויים פטורים ממס במהלך 32 שנות העבודה, שקדמו לפרישה ולמועד קבלת הקצבה. (נוסחת השילוב)"

מה שלא מסתדר לי זה למה הפטור שחישבת בדוגמא שלך עומד על 49% ולא רק על 14%?

להבנתי מהדוגמא הכספים שנמשכו היו במהלך 32 השנים שקדמו לגיל המזכה (62 נשים 67 גברים), שכן אם לא כך היה המצב אז לפי הכתבה הזו https://pensuni.com/?p=3707 משיכת כספי פיצויים שקדמו ל32 השנים לפני הגיל המזכה לא היו משפיעים על יתרת ההון הפטורה.

כלומר, מכיוון שהמשיכה הייתה במהלך 32 השנים שקדמו לפרישה הייתי מצפה שבשנת 2019 הפטור יהיה רק 14% ולא 49% כמו שרשמת בדוגמא.

מה אני מפספס כאן? למה בכל זאת קיבלנו את המתנה של ה35% למרות ששברנו את הכללים ומשכנו כספיי פיצויים?

להבנתי זה היה אמור גם להקטין את הפטור שנקבל (כמו שאכן חישבת בדוגמא), אבל גם לבטל את הפטור של ה35% הנוספים.

אשמח לתשובתך על מנת להבין איפה אני טועה כאן.

תודה,

אור.

הי אור,

משיכת פיצויים לאורך 32 שנות העבודה לא שוללת את הזכאות לפטור, היא פשוט מקטינה אותו בהתאם לנוסחה שהצגת מעל

סכום הפיצויים שנמשכו צמודים למדד * 1.35

את הסכום הנל יש להפחית מיתרת ההון הפטורה.

מעולה זה פתר לי את הנקודה הזו.

תודה רבה על התגובה המהירה והכתבות בכלל 🙂

שלום נדב,

נניח שחברת הביטוח הורידה לי מס מקצבת הפנסיה שאני מקבל ממנה, למרות שבפועל לא הייתי אמור לשלם בכלל מס זה (הסיבה לטעות היא שגובה הפטור מקצבה שלי שהיה ברשות חברת הביטוח לא היה עדכני).

האם יש סעיף בדו״ח השנתי בו אני יכול למלא את *גובה הפטור מקצבה האמיתי* לו אני זכאי, כדי שמס הכנסה יידע לזכות אותי על כל סכום המס שהורד בשוגג מקצבאות הפנסיה?

תודה רבה מראש!

כאשר מקבלים קצבה מקרן הפנסיה לא מקבלים יותר דוח שנתי, אתה ממלא טופס 101 ומאותו רגע תקבל בכל חודש תלוש "משכורת" מהקרן.

בתלוש, תוכל לראות מה שיעור המס שחל עליך ומה נקודות הזיכוי המועדכנות. בדומה לתלוש השכר שאתה מקבל היום ממקום העבודה.

תודה נדב על תשובתך המהירה!

אך נראה לי שלא התנסחתי בבירור: התכוונתי לדו״ח השנתי על הכנסות (כלומר, לטופס 1301).

אני אסביר: במהלך השנה היה שינוי בגובה הפטור מקצבה אותו קיבלתי מפקיד השומה. לפיכך, בחלק מהשנה חברת הביטוח הורידה לי יותר מס ממה שבפועל היה אמור לרדת.

לכן, אני רוצה להגיש את טופס 1301, כדי לקבל החזר על מס זה. הבעיה היא שלא ראיתי בטופס זה היכן יש מקום למלא את גובה הפטור מקצבה לו אני זכאי, כדי שברשות המיסים יידעו באיזה גובה מס לזכות אותי.

האם אני מפספס משהו?

תודה גדולה שוב!

מצטער, אני לא מכיר את מבנה הטופס. את הדוחות שלי אני מגיש באמצעות רואה חשבון.

הבנתי, תודה בכל אופן.

ותודה על עבודת הקודש שאתה עושה! 🙂

שלום נדב,

הדוגמה שנתת באתר, בה לפורש יש 2 מש"ח והוא משך בפטור 500 אש"ח, היא מטעה.

אין מצב שהוא משך את כל ה-500,000 ש"ח בפטור, שכן הפטור המירבי הוא 395,733 ש"ח .

לפי הפטור על הקצבה ע"ס 1,378 ש"ח, משתמע שיתרת הפטור שלו היתה 248,040 (1378*180=), והמענק שמשך בפטוור, מתוך ה-500 אש"ח שמשך, היתה 370,267 ש"ח = 1.35/(4155-1378)*180 .

מצטער, לא הבנתי את הדוגמה שלך

יתרת ההון הפטורה העומדת לרשות חוסך שלא משך פיצויים בשנת 2019 היא 747 אלף ש"ח.

את הסכום הזה ניתן להוון בגיל פרישה.

שלום,

ב2015 ביקשתי ״לשחרר״ כספי פיצויים פטורים במס. (הועברו לפוליסת ״פרט״ למיטב הבנתי)

ב2017 גיליתי שלמעשה הבקשה נפלה בין הכיסאות, ולאחר בקשה נוספת בוצע תיקון ואכן הכספים ״שוחררו בפועל״

ב2019 משכתי את הכספים הנ״ל

1. לצורך חישוב 32 שנות עבודה, האם מדובר על המשיכה בפועל (2019) או השחרור של הכספים(2015 או 2017)? האם יש דרך לברר מתי הכספים שוחררו בפועל?

2. לצערי, רק כיום הבנתי שאכן יש פגיעה בפטור על המס. האם ישנה אפשרות לבצע חרטה על המשיכה ולהחזיר לפחות חלק מהכספים שנמשכו?

3. ציינת שכספים שנמשכו ממודדים ואז מוכפלים ב1.35. האם זה אומר שגם הסכום ממנו מפחיתים את הפטור (כלומר, התקרה) ממודדת?

תודה!

בוקר טוב,

1. עליך לפנות לחברת הביטוח ולבדוק ממתי בוצעה התחשבנות על הכספים. ממועד זה יחושב המדד על המשיכה.

2. להבנתי לא. אם תצליח לקבל אישור אחר ממס הכנסה (על סמך זה שהכספים לא נמשכו) זכית

3. התקרה מתעדכנת בכל שנה והיא כוללת שינוי במדד. החישוב יעשה ביום מילוי טופס 161ד ( להנחיות למילוי טופס 161ד https://pensuni.com/?p=5590 )

שלום נדב,

1. יש לי גם קרן פנסיה ותיקה וגם ביטוח מנהלים, ומשניהם עתידה להימשך קצבת פנסיה

איך יחושב הפטור על הקצבה?

האם השפעת משיכות הפיצויים שבוצעו ב 2004 וב 2014, מבטוח המנהלים ומקופות גמל לפיצויים, יהיו עדיין

כמפורט במאמר זה?

2. הקצבה שתשולם לי מבטוח המנהלים תנבע גם מפיצויים שהוחל עליהם רצף קצבה.

האם הבנתי נכון שתחשיב הפטור נוגע הן לקצבה הנובעת מהם והן לקצבה הנובעת מהכספים שבמעמד

קצבה מזכה, כמקשה אחת?

תודה!

צהריים טובים,

1. הפטור על הקצבה הוא פטור כולל, במידה ומקבלים קצבאות ממספר מקורות נדרש לבצע תאום מס והחברות יפעילו את הפטור או ינכו את המס בהתאם להוראות מס הכנסה.

2. אכן, משיכת פיצויים פטורים תשפיע על הפטור על הקצבה. בהתאם לגובה הפיצויים שנמשכו (בהצמדה למדד כפול 1.35) מציע לקרוא בהקשר הזה את המאמר העוסק בקיבוע זכויות https://pensuni.com/?p=6056

3. בכספים ברצף קצבה לא נוצל הפטור על כספי הפיצויים ומעמדם יהיה כחלק מקצבת הזקנה

תודה אך לא הבנתי מתשובתך אם הקצבה שתשולם שמקורם מפיצויים ברצף קצבה – ייחשבו ככספים במעמד קצבה מזכה או ככספים במעמד קצבה מוכרת

קצבה מזכה כמובן,

רק פיצויים שעברו התחשבנות ועברו לחשבון חדש יחשבו כספי קצבה מוכרת

תודה רבה

היי נדב

האם משיכת כספים מתגמולים מביטוח מנהלים משנת 1990, ( כספי תגמולים מלפני שנת 2000)מקטינים את גובה ההון הפטור לחישוב הפנסיה המזכה.

אהרון

לא, לכספי התגמולים אין השפעה על יתרת ההון הפטורה.

תודה על התשובה.

האם נכון להגיד שהפטור על כספים צבורים מלפני 2000 ( כולל פיצויים) לא גורעים את גובה ההון הפטור.

בתגובה לאהרון, לא

משיכת הפיצויים תפגע בפטור על הקצבה

חן חן לך נדב

תודה רבה

הבנתי את הענין

אהרון

שלום נדב

לגבי הדוגמא שהבאת בטבלה: פורש עם 2M חסכון שרוצה להוציא 0.5M כסכום חד פעמי פטור ממס, הקצבה החודשית תהיה 7,500 ש"ח.

כתבת שם שהפטור על הקצבה עומד על 1,378 ש"ח – מאיפה הבאת את המספר הזה?

תודה

בהנחה ויתרת ההון הפטורה עומדת על 749 אלף ש"ח והחוסך היוון 500 אלף ש"ח ישארו לרשותו כפטור על הקצבה 249 אלף ש"ח

אם אני מבין נכון 749,000 ש"ח זה התקרה לחישוב הפטור?

ואתה חילקת את הסכום שנותר ב-180, נכון? זה מספר קבוע כדי לתרגם את הפטור מתקרה הונית לקצבה חודשית?

תודה!

אכן ה- 180 נקבע על ידי הרשות כדי יתרת ההון הפטורה לקצבה פטורה.

בתחתית המאמר יש קישור לחוזר שמסביר את הנושא

שלום נדב

מדוע במקרה זה אין את ההכפלה של 500k ב 1.35?

בדוגמה יש היוון כספי קצבה ולא משיכה של פיצויים ולכן אין את ה "קנס".

זה היתרון בפרישה למי שרוצה סכום חד פעמי – עדיף לבצע היוון ולא משיכת פיצויים פטורים.

עוד על כך כאן https://pensuni.com/?p=3746

שלום נדב

תודה, קראתי את המאמר שהפנת אותי אליו

אכן בשיטת ההיוון אני נמלט מצפורני 1.35 ופוגע פחות בפטור מקצבה מזכה

אבל

בהוון שנים קדימה אני נכנס לצפורני מס ההכנסה בהתאם לגובה ההשתכרות השנתי

האם אני טועה?

שלום נדב,

אני אחרי גיל פרישה, האם אני זכאי למלוא הפטור על קצבה מזכה גם במצב בו אני ממשיך לעבוד ומקבל שכר ?

תודה

משה

הי משה,

אתה זכאי לפטור על הקצבה ובמקביל אתה יכל לנצל את נקודות הזיכוי על הכנסה החייבת במס משכר עבודה

אני בגיל פרישה ממשיך לעבוד 3/4 משרה. הכנסה ברוטו כ -7000 ש"ח

יש לי קרן פנסיה וביטוח מנהלים עם קצבה צפויה מקסימלית של 2500 ש"ח בחודש

האם אני יכול לקבל פטור מס הכנסה על הקצבה מלא או חלקי ואם חלקי כמה מס אשלם.

תודה

אבי ג

בהנחה ולא משכת פיצויים פטורים לאורך השנים, קצבת הזקנה תהייה פטורה ממס.

את נקודות הזיכוי תוכל לנצל כנגד ההכנסה שלך מעבודה.

לצורך קבלת הפטור יהיה עליך למלא טופס 161ד

ראה כאן https://pensuni.com/?p=5590

שאלה – לצורך חישוב 32 שנים …

נניח מישהוא עבד מגיל 20 עד 67.

בגיל 36, משך את הפיצויים הפטורים בגין העבודה מ 20 עד 36. נניח 200 אלף שח.

כלומר עד גיל 67 אין לו 32 שנות עבודה.

איזה סכום נלקח בחשבון לצורך נוסחת השילוב ? כל ה 200 אלף ?

או אולי במקרה הזה, חסרה שנה אחת ל 32 שנות עבודה, ואז מחלקים את ה 200 ל 16 שנות העבודה (מ 20 עד 36) , ורק ה 1/16 מה 200 נלקח בחשבון לצורך נוסחת השילוב ?

שלום נדב

איני מבין את הסעיף -מי שקיבל מענקים פטורים לפני ינואר2012 ולא חלה עליו נוסחת שילוב הישנה-15 שנה

לפני כניסת התקנות לתוקף -לאיזה תקנות הכוונה לנוסחת שילוב החדשה?

אני פרשתי בגיל 57 בדצמבר 2005 משכתי מענקים פטורים לאחר 33 שנות עבודה

עדיין לא משכתי קיצבה ואני מעונין להשתמש בנוסחה הישנה שם כתוב

אם המענק התקבל בין השנה השישית לבין השנה החמש עשרה שלפני קבלת הקיצבה 100%-

10% לכל שנה החל מהשנה השישית לקבלת המענק ועד השנה החמש עשרה מהסכום הכולל

שאלתי האם אוכל להשתמש לצורך היוון קיצבה מזכה ,כמובן לאחר קבלת קיצבה מינימלית של כ4500שח בכל אותם 759000 שח זיכוי במס לאחר חתימה על 161??

מסיבות בריאותיות איני רואה כדאיות במשיכת קיצבה

תודה מראש

הי ישראל,

המקרה שאתה מתאר יבוצע בהתאם להוראות המעבר סעיף 4.5 בחוזר

https://taxes.gov.il/IncomeTax/Documents/Hozrim/hoz02-2013.pdf

נדב

תעזור מה כתוב בחוזר ניסיתי למצוא התייחסות

אך הלכתי לאיבוד

ת

הסתדרתי תודה

הי נדב,

נניח שכר ברוטו העולה על תקרת ההפקדה לפיצויים, כלומר, חלק מההפקדה לפיצויים ממוסה במס הכנסה במועד ההפקדה ע"פ המס השולי.

להבנתי כספים אלה ניתנים למשיכה בסיום ההעסקה ללא תשלום מס הכנסה (כן יש לשלם מס רווח הון בשיעור 15%) ואינם נוגסים מהפטור הקיים על משיכת פיצויים פטורים שלא מוסו במועד ההפקדה, נכון?

בנוסף, האם משיכת פיצויים כאלה (שמוסו במועד ההפקדה) פוגעת ביתרת ההון הפטורה בפקטור 1.35, כמו הפיצויים הפטורים שלא מוסו במועד ההפקדה?

תודה רבה!

הי דור,

פיצויים עליהם שילמת מס במועד ההפקדה (השנה הפקדה לפיצויים משכר העולה על 34,900 ש"ח) לא נחשבים כחלק ממענק הפרישה (המשולם בסיום עבודה בטופס 161) ומשיכה שלהם לא פוגעת ביתרת ההון הפטורה.

כאמור ניתן למשוך את הכספים תוך תשלום מס רווחי הון בשיעור של 15% או להשתמש בכספים כקצבה מוכרת.

שלום, נדב,

אני גימלאי והייתי מקבל מחברת הביטוח 4,600 ש"ח כקצבה.

בנוסף, אני עובד בחמישית משרה ומקבל סה"כ 3000 ש"ח

אחרי שדיווחתי למס הכנסה על ה"עבודה" הנוספת, מורידים לי מס הכנסה (ב 1/5 המשרה) 150 ש"ח

ובחברת הביטוח מורידים לי 200 ש"ח (כלומר במקום 4,600 נותרו 4,400)

האם זה סביר?

תודה!

יהודה

האם הגשת בעבר בקשה לקיבוע זכויות או בקשה לקבלת הפטור על הקצבה?

ראה בקישור הבא מידע נוסף

https://pensuni.com/?p=6399

היי נדב,

נכון להיום, מה אחוז המס שיורד על חלק הקצבה שלא פטור ?

הי יוסי,

גובה המס נקבע בהתאם למדרגת המס שתהייה בה בפרישה ונקודות הזיכוי המגיעות לך, אתה יכל לראות מידע נוסף כאן

כן, גם בפנסיה תשלמו מס הכנסה https://pensuni.com/?p=6274

היי נדב,

נניח למישהו יש 200,000 ש"ח בפיצויים אשר לצורך העניין כולם פיצויים פטורים, וברצונו להחליט האם כדאי למשוך או לא. נניח בנוסף תשואה שנתית של 10% (תשואה גבוהה בכוונה כדי להמחיש) ונניח עוד 30 שנים עד הפרישה.

1. אם ימשוך אותם – יקטין את הפטור בסה"כ 200,000*1.35 ש"ח (ממודדים)

2. אם לא ימשוך, אמנם לא יקטין את הפטור אך אחרי 30 שנים הסכום יגדל לכ3.5 מיליון ש"ח.

כשממירים סכום כזה (בנוסף לכספי התגמולים) לקצבה (מזכה) אז מגיעים למדרגות מס הכנסה גבוהות במיוחד.

דוגמה זו ממחישה שלמרות "קנס" ה35% ייתכן שכדאי למשוך פיצויים פטורים לא?

אכן,

נדעתי בנקודה הזאת כאן https://pensuni.com/?p=4590

האם כדאי למשוך את כספי הפיצויים ולהפוך אותם לקצבה מוכרת

תודה

נדב שלום

אישה הגיעה ב2001 עם הפרישה למס הכנסה וחושב לה בייעוץ פרישה שכדאי לה לקחת את האופציה של לקחת מענק חד פעמי פטור ממס (מענק פטור בסך 100 אלף שח ) כשהקצבה שלה היא 11 אלף שח לחודש והפטור מקצבה מחושב לפי נוסחת השילוב הישנה .

מסתבר לפי חישובים שלי שהיום אחרי 19 שנה מבחינת מיסוי זו היתה טעות לבחור באופציה של לקחת מענק חד פעמי פטור ממס כיוון שגודל הפטור ממס על מענק בסך 100 אלף (שהוא בערך כ50 אלף פטור ממס חד פעמי ) נמוך בהרבה מהפטור ממס שהאישה היתה מקבלת לאורך השנים אם היתה בוחרת באופציה השניה (אופציה בלי לקחת מענק פטור ממס ).

שלש שאלות ברשותך :

1. האם יש אפשרות לחזור אחורה ולהחזיר את המענק פטור ממס ולתקן רטרואקטיבי מול מס הכנסה את העיניין והאם רואה חשבון יכול לבצע זאת מול מס הכנסה ?

2. האם לאדם שפרש בשנת 2001 ניתן לעשות חישובים לפי נוסחת השילוב החדשה והאם זה כדאי ?

3. הנתונים של אותה אישה : קצבה חודשית שלה הוא 11 אלף שח וכאמור היא קיבלה בשנת 2001 במעמד הפרישה 100 אלף שח מענק חד פעמי פטור ממס .

האם לפי החישובים שלך אני צודק בזה שהיה עדיף לה לא לבחור באופציה של שילוב קצבה חודשית עם סכום חד פעמי פטור ממס ואם אפשר הסבר שלך מה עדיף היה לה עם הנתונים הרלבנטים שהצגתי (11 אלף קצבה חודשית וקבלת מענק פטור ממס 100 אלף שח בשנת 2001 במעמד הפרישה ) .

אני מניח שזה יעזור להרבה כאן .

תודה .

שלום רב, פרשתי בסוף 2014 בגיל 61. העברתי את כספי הפיצויים לבית השקעות ואני מקבל קצבה חודשית מזכה. האם לצורך מס בית ההשקעות אמור לחשב מאז לצורך מס את שיעור הפטור המרבי לפי מדרג שנות המס ( כיום 52% ) או שייחשבו לי רק מגיל 67 ואילך?

במידה והפרישה היא לא כתוצאה מנכות הפטור הוא רק מגיל 67

נדב, תודה תודה על התשובה

נדב שלום

האם קצבה מזכה ( שנובעת מפיצויים עקב פרישה מוקדמת – לא ביטוח מנהלים ) נחשבת כהכנסה מפנסיה לצורך דיווח לביטוח לאומי?

לא משנה מקור הקצבה, היא עדיין חייבת בביטוח לאומי

נדב שלום

המעביד רוצה לשלם לי 150% פיצויים. האם ניתן להכניס הכל לקרן הפיצויים.

קרן הפיצויים ביחד עם קרנות התגמולים הם למעשה מקור הפנסיה שלי.מעולם לא משכתי פיצויים

ממעביד זה כעת אני נמצא לפני פרישה.(כלומר 30 שנה לא משכתי פיצויים משום מעביד(לא 32)

שאלתי היא האם חברת הביטוח אמורה להסכים לקבל לפי מקדם ההמרה הקיים בפוליסת הפיצויים

גם 150% פיצויים.או שהיא תגביל ל100% פיצויים?? האם זה ניתן למיקוח.?

לביטוח מנהלים לא ניתן להכניס הפקדות חד פעמיות ללא אישור חברת הביטוח – כלומר לא יהיה

ניתן להכניס את הכספים לקופת הגמל "לרצף קצבה" בתנאי שהם לא עולים על התנאי של שכר מבוטח כפול הוותק פחות יתרת הפיצויים שנצברה בקופה.

כספים ברצף קצבה תוכל להעביר אחר כך לקרן פנסיה או ביטוח מנהלים חדש לצורך קבלת קצבה.

נדב שלום,

במקרה של פטירת הגמלאי, האם יש חובת מס על פיצויים שיועדו לרצף קצבה אך לא הומרו לקצבה ונשארו בקופת הגמל?

תודה מראש,

יעקב

כספי הפיצויים יהיו חייבים במס שחל על המנוח.

ראה עוד כאן- האם כספי החיסכון הפנסיוני חייבים במס במקרה של מוות https://pensuni.com/?p=4707

היי נדב

אני בן 37,

משכתי סכום כסף מתוך כספי הפיצויים הפטורים בחודש מרץ 2018, ואני צפוי לצאת לפנסיה בחודש מרץ 2050 (בהנחה וגיל הפניסה ישאר 67 לגברים)

לפי החישוב, 2050 פחות 32 שנים יוצא בדיוק 2018, ז״א אם הבנתי נכון, במידה ויותר לא אמשוך כספי פיצויים פטורים עד לגיל הפרישה – אוכל להנות מהפטור מס על הקצבה?

מוודא שהבנתי נכון

תודה!

הי מני,

לפי התאור שלך המשיכה מתבצעת בתוך 32 השנים (בשנה ה – 32) ולכן תילקח בחשבון.

שים לב שהמשיכה לא פוגעת לחלוטין בפטור אלא בשיעור של 1.35 כפול הסכום שנמשך

היי נדב עובד בהייטק בן 40 . מרוויח טוב . עכשיו צריך להחליט רצף קצבה או רצף פיצויים ? היות שבהייטק לא נשארים עד הפנסיה . נגיד ב גיל 55-60 נהיים מובטלים . אם זה אומר שעדיף רצף פיצויים ? ובארגע שיהיה מובטל. אפרוס את הפיצויים על 4 שנים קדימה ואקבל קצבה אם מס קטן . או שבכל זאת כדי לשקול רצף קצבה

הי מיכאל,

מציע לך לקרוא את הכתבה הזאת שעוסקת בדיוק בנושא הזה https://pensuni.com/?p=6020

היי נדב קראתי את הכתבה שפרסמתה . שממנה נשמע שאם אני רוצה לצאת לפנסיה מוקדמת על חשבון פיצויים בגיל 54נגיד.כדאי לי לבחור המשך פיצויים. ולפרוס 6 שנים קדימה לשלם מס קטן. בזמן שסוכן הסביר לי שאותה פריסה קדימה ל 6 שנים שנים . אני יכול גם לקבל בהמשך קצבה . מה היית ממליץ

הי מיכאל,

לא הבנתי מה הסוכן המליץ לעשות

הסוכן אמר שמספיק לשים 100 שח ברצף מעשיקים . וכל השאר ברצף קצבה .ואני מקבל את הגמישות של רצף מעשיקים על כל הסכום . גם המשך שנות ותק וגם אופציה לפריסה מס קדימה ל6 שנים של כל הסכום במקרה הצורך

.בהנחה שאני לא צריך כסף שתיים ראשונות . אין שום יתרון ברצף מעשיקים.נשמע לך נכון ?

כנראה הכוונה שלו . שבגיל 55 לצורך העניין כשאפסיק לעבוד . היות שהפקדתי 100 שקל ל לרצף מעשיקים. עדיין ותק עבודה נשמר לי . אני יכול להתחרט על רצף. קצבה .ולפרוט עדיין את כל הסכום ל 6 שנים קדימה . כך שאני בעצם נהנה ביתרונות של רצף פיצויים על כל מקרה.

ודבר יחידי שאני צריך לעשות זה כל החלפת מעשיק להפקיד 100 שח . לרצף פיצויים . וכל השאר לרצף קצבה . וכך לאורך הדרך יתרונות רצף פיצויים נשמרים לי על כל הסכום . למרות שהם נמצאים ברצף קצבה .

לא הייתי מתחייב על זה ששמירה של חלק מהכספים ברצף פיצויים תאפשר לך את הגמישות על כל הכספים.

אישורי מס הכנסה מתייחסים לסכום שיועד לרצף פיצויים ובפעמים רבות החברות מסווגות את הסכומים לרצף קצבה / רצף פיצויים

הי נדב,

אימי יצאה לפנסיה ב שנת 2003 ויש לה 3 קצבאות פנסיה גבוהות (כ-200 אלף בשנה)

עיינתי בבקשות החזר מס שלה בשנים האחרונות וראיתי שב-2016 היא קיבלה פטור על סכום הכנסות של כ 8600 שח לפי סעיף 9א9ב

ומאז 2017 היא לא קיבלה את הפטור.

1) האם היא זכאית כל שנה לפטור ?

2) מה צריך לעשות כדי לקבל פטור גם החל מ-2017 ? צריך למלא טופס ? לקבל אישור ממס הכנסה ?

בוקר טוב,

האם היא ביצעה קיבוע זכויות? (מילאה טופס 161ד)

במידה וכן היא צריכה לקבל פטור מידי חודש.

היא לא זוכרת.

קיבוע זכויות זה משהו שהיהי צריך להיעשות בעבר ? אפשר לעשות עכשיו ?

בשומת 2016 מופיע פטור זה אומר שבוצע קיבוע זכויות ?

היא יכלה לעשות בכל שלב אחרי גיל 62, יכל להיות שכבר היום יש לה פטור אבל בגלל שהקצבה גבוהה אתם לא מרגישים את זה

זה לא עניין של הרגשה אלה שבשומת 2016 הופיע ברובריקה 9 מלל אודות הכנסות פטורות בדיוק בגובה התקרה של אותה שנה 8,629 ומ-2017 ואילך זה לא מופיע. ואני תוהה מה צריך לעשות

תתחילו בפניה לרשות המיסים ותבחנו האם נעשה קיבוע זכויות,

אם היא מקבלת קצבה מכמה מקורות, תבדקו האם עשיתם תאום מס. יתכן ושם הבעיה

משהו לא מסתדר לי בדוגמא המספרית שנתת בהתחלה:

קצבה חודשית חייבת במס 6000 , שיעור המס 10% , סכום המס 600

תקרת הפטור השנתי 8460 , שיעור הפטור 52% , סה"כ פטור השנתי ממס 4399 והפטור החודשי 366

600-366= 234

איך הגעת ל-160 ?

הפטור ממס הוא חודשי ומקטין את ההכנסה החייבת במס לאחריה נפעיל את נקודות הזיכוי

תפחית מהכנסה של 6,000 ש"ח את הפטור, 4,399 ש"ח ואז תמצא את החלק החייב במס

שאלה נוספת:

האם יש אפשרות לבקש פטור מוגדל מעבר ל-52% (35%+17%) ?

לא, יתר הפטורים נובעים מנקודות זיכוי ותנאים אישים של הפורש

נדב שלום

איך פרקטית מס הכנסה יכול לבדוק 32 אחורה ? איך בפועל מתבצעת הבדיקה ?

תודה

לגבי השנים האחרונות אין בעיה, ראיתי כבר עובדים שכל המשיכות שלהם הופיעו במס הכנסה.

לגבי שנים אחרות – לא פעם מבקשים הצהרה מהקרן שלא נמשכו ממנה פיצויים

נדב שלום

שאלה לגבי החלק בפטור שאינו תלוי במשיכה:

לפי ההסברים הפטור הנוסף של 17% (ב2021) – אינו תלוי במשיכות פטורות .

לפי החישוב ( ותרשים הזרימה) משיכת פיצויים פטורים מקטינה את הפטור (ה 52%)

לפי ההסבר הייתי מצפה שהפיצוים יפגעו ב 35%

ואילו 17% מתקבל כפטור בלי קשר למשיכות פטורות ב 32 שנים אחרונות

אכן, משיכת הפיצויים פוגעת בפטור של ה- 35%

הפטור הנוסף לא נפגע ממשיכת הפיצויים

תודה,

אז מה המשמעות של ה17% ?

כי זה לא מופיע בחישוב הפטור מתיחסים רק ל52%.

האם ה17% משפיעים כאשר לוקחים פיצוים פטורים (כפול 1.35) גדולים מ 35% מסל הפטור?

המקדם הכפלה נועד כדי למנוע פגיעה בפטור הנוסף,

אפשר לקרוא על זה עוד בחוזר שמופיע בתחתית המאמר

שלום נדב

שוב תודה לבלוג המעולה.

יש לי כספי פיצויים בקופת פיצויים. אם אני ממלא טופס 161ד קיבוע זכויות – האם אני יכול לא למשוך את הכסף מהקופה ולהמשיך להנות מפטור ממס על הכספים?

תודה

מבחינת מס הכנסה לא ניתן להוון כספי פיצויים ללא כספי תגמולים לצידם

תודה לתשובה.אבהיר את שאלתי: יש פנסיה בקרן ותיקה "מקפת" ובנוסף פיצויים. על הפנסיה משולם מס מלא כי אני עובד עדיין. מאחר וסה"כ הפנסיות שאקבל בעתיד נמוכות ואין מס הכוונה לפטור את הפיצויים ממס במקביל לפטור ממס על הפנסיה המתקבלת היום. והשאלה: אם כספי הפיצויים ישוחררו ממס בטופס 161ד האם ניתן להשאיר אותם בקופה ולהנות מפטור ממס עתידי על הרווחים. תודה

אם מדובר בכספי פיצויים ללא כספי תגמולים לצידם, משיכה שלהם בפטור תפגע בפטור העתידי על הקצבה.

משיכה של כספי הפיצויים יהיו כמו בדוגמה על כל שקל פגיעה של 1.35

אם אין חשש מפגיעה בפטור אפשר לנצל את הפטור על הפיצויים ולהעביר את הפיצויים לחשבון חדש – הרווחים החדשים יהיו חייבים במס רווחי הון בשיעור של 25%

ראה עוד כאן https://pensuni.com/?p=7664

תודה לתשובה. אכן זה המצב שלא פוגע בפטור. האם לאחר קבלת הפטור חייבים להודיע לבנק להעביר לחן שחייב מס או שאפשר להמתין עד המשיכה בעתיד?

יש להעביר את הכספים לחשבון חדש, אין צורך לבצע משיכה

ראה את הקישור שצרפתי

תודה

שלום נדב

אני מבין שלא כדאי למשוך את כספי הפיצויים גם משום שזה יפגע בקצבה וגם משום שזה מפחית את הסכום הפטור ממס

השאלה, האם זה רלוונטי גם לעובד בן 22 שפוטר ממקום עבודתו ויש בכספי הפיצויים 10000 שקלים שמש לא יזיקו לו…

ויש עוד הרבה זמן עד הפנסיה

אם הוא חייב את הכספים האלה, שימשוך.

אחרת לא רואה סיבה להוציא אותם מהחיסכון הפנסיוני

נדב,

אתר מעולה !

איך משיגים את כל טופסי 161 של העבר (לצורך הכנת 161ד)? האם המידע קיים אצל פקיד השומה, או שמא חברת הביטוח יכולה לספק את המידע (בפוליסת מנהלים)?

צריך לנסות לפנות לאותם מעסיקים, במידה והם לא קיימים לנסות לבדוק בחברת הביטוח האם יש העתקים

האם קופת גמל פרטית (שנפתחה לפני 2008 עבור הפקדות לסעיף 47א), נחשבת קופת גמל מוכרת או מזכה? האם ניתן למשוך את הקופה כהונית?

כספים לפני 2008 נחשבים כספים הונים

הי נדב,

אז ב-2021 תקרת הפטור החודשי 8660 ובמונחים שנתיים 103920

הפטור המלא (בסיסי ונוסף) 52%

כלומר סך הקצבה השנתית הפטורה יכולה להיות מקסימום 103920*52%= 54,038.

בטופס השנתי מקרן הפנסיה הקצבה הפטורה שדה 209 היא 57,073

איך זה יכול להיות ?

ב- 2021 התקרה היתה נמוכה יותר, בשנת 2022 התקרה היא 8,660.

לגבי שדה 209 אני לא יודע במה מדובר

שלום נדב,

אני בת 59, לאחר ותק של 10 שנות עבודה , נמצאת בנכות רפואית 75% ואובדן כושר עבודה 100%. אירוע הרפואי אירע לפני 6 שנים. ואני מקבלת מהפניקס קצבת נכות 6 שנים. לפני חודשיים התפטרתי מהעבודה.

האם בטופס 161 המעביד צריך לדווח בקוביה של סיבת הפרישה, העובד לפני גיל פרישה וגם נקבעה לעובד דרגת נכות יציבה של 75%?

ז"א לסמן שתי קוביות.

שאלה נוספת, עבדתי 10 שנים אבל ותק לפצויים 16 שנים. 6 שנים מיום האירוע הרפואי, חברת הפניקס הפרישה לי לפיצויים במקום המעביד.

האם פקיד השומה יעשה בעיות עם הפיצויים שקיבלתי מחברת הביטוח? או לא יפרש את הפרישה שלי כפרישה מטעמי בריאות? יש לי אישורים על הנכות שקרתה לפני 6 שנים.

ככל שסיבת סיום עבודה היא כתוצאה מנכות יציבה יש לסמן זאת בטופס 161, חברת הביטוח משחררת אותך מהפקדות היא לא מפקידה פיצויים במקום המעסיק וכספים אלו לא נחשבים כספי פיצויים לצורךהמשיכה או לצורך טופס 161.

שלום נדב,

בהמשך לנאמר למעלה, במשך 6 שנים של אובדן כושר עבודה חברת הביטוח שיחררה אותי מהפקדות אבל….

היא הפקידה לי פיצויים תחת מעסיק ותגמולים ממש כמו שכיר שעובד . לא כמו עצמאי. בדקתי את זה איתם.

מהביטוח אמרו שלא כל חברה עושה זאת. אבל הם ממש הפקידו פיצויים והגדילו את שנות הוותק.

מ 10 שנים(עבודה בפועל) ל16 שנים של פיצויים. (עבודה+ 6 שנים של א.כ.ע)

מאחר והם ניווטו את הכספים לפיצויים

האם כספים אלו נחשבים ככספי פיצויים לצורך משיכה או לטופס 161?

לא, זה לא צריך להיות מעמד הכספים והם לא צריכים להיכנס לטופס 161

פטור קצבה מזכה הוא חודשי או שנתי?

כלומר, אם לפי נוסחאת השילוב מגיע לי קצבה מזכה פטורה של 4000 ש"ח בחודש, מתוך קצבה מזכה של 10,000 והתחלתי לקבל קצבה בחודש ספטמבר, האם בשנה הראשונה אהנה מפטור כולל של 4000 בחודש במשך 4 חודשים בהם קיבלתי קצבה, כלומר 16 אלף סך הכל? או שאני זכאי לפטור של 48 אלף מתוכו אספיק לנצל רק 40 אלף, כלומר כל הקצבה תהיה פטורה בשנה הראשונה?

הפטור הוא חודשי מצטבר, כפי שכתבת אם פרשת בספטמבר תהייה זכאי לפטור בגין 4 חודשים בלבד

תודה על המידע נדב.

התמרמרות קלה – זה רק אני או שכתבות כאלו פשוט אמורות להוציא אנשים "רגילים" שאינם בקיאים בשפה הפנסיונית מתוסכלים לגמרי?…

כל חוקי הפנסיה, המפותלים, המתוסבכים, עם תתי-הסעיפים, הם ממש כמו מכשירי החשמל החדשים – בלתי ניתנים לתיקון לבדך.

מייצרים אותם ככאלו שכבר אי אפשר להחליף גוף חימום לבד בפתיחת כמה ברגים או איזה חוט שנקרע וכו'…

הכל כל כך מסובך ומתוסבך ומפותל.

ממש עודף רגולציה ועודף חוקים. ממש תסמונת שטוקהולם.

נדמה כאילו "מכריחים" אותך לקחת בעל מקצוע ולהיעזר (ולהיות תלוי) במישהו אחר מלבדך (עיקרון שפוגע בסוכנות האישית שלך – הרצון שלך לדאוג לעצמך) ומנהל עבורך את הדברים, בזמן שאתה צריך ואמור לסמוך על מפת האינטרסים שלו מולך ומול מי שזה לא יהיה.

אני בספק רב אם אדם "רגיל" מסוגל להתפתל בכבוד ובצורה ראויה אל מול כל מה שנכתב כאן.

המאמר הזה מוציא את האוויר מהמפרשים.

זה פשוט מטורף לגמרי…

דווקא המאמר הזה שבר אותך?

לצערי השינויים התכופים מקשים על מי שלא עוסק בזה ביום יום להבין את המשמעות ויותר מזה לתכנן את העתיד.

כלומר מרגע שנאמר לך שמשיכת כפיצויים ב- 32 שנות עבודה שקדמו לפרישה יפגעו בפטור יתחיל התרגיל למשוך פיצויים של תקופה קדומה יותר כדי להרוויח מכל הכיוונים כאשר מטרת החקיקה בכלל היתה להגדיל את הפנסיה

שלום

אם הגעתי לגיל 67 ממשיך לעבוד (עצמאי) הכסה חייבת כ 20000 ש"ח בחודש

יש לי קופת ביטוח שממנה אני יכול לקבל קצבה בגובה של 9000 ש"ח

מעולם לא הייתי שכיר

האם אני יכול למשוך חלק מהקצבה מבלי להגדיל את גובה המס על ההכנסה מעבודה?

דהיינו האם ניצול הטבת המס על הקצבה תשפיע על המיסוי של ההכנסה מעבודה?

תודה

שלום

אני בגיל 67 ולפני שאני מטפל בטופס ה 161 ובקבוע הזכויות רציתי לשאול

האם ניתן למשוך את כל כספי הגמל שהופקדו בפוליסת יותר(עובד ומעביד) ונצברו על המשכורות שעד שנת 2000 כסכום הוני פטור ממס .האם המשיכה יכולה להיות בעתיד הרחוק(תשואה מובטחת)

את יתרת הסכומים ברצוני לייעד לקבלת קצבה חודשית.

מאחר ומשכתי פיצויים לפני כ 30 שנה האם אני יכול להנות מ 35% ניכוי מהפנסיה לצורכי מס, או אני מחויב לנוסחת השילוב החדשה

1. כן, הפקדות עד לשנת 2000 ניתן למשוך כסכום חד פעמי

2. משיכת כספי הפיצויים לא צריכה להשפיע על הפטור המגיע לך

שלום נדב

הגעתי אליך במקרה באינטרנט,ויש לי אליך מספר שאלות.

ראשית פרשתי מהעבודה בגיל 67 בשנת 2018.ביצעתי קיבוע מס,ודאגתי שמבחינת פטורים עדיף לי משכורת מכסימאלית וכך דאג לי רו"ח.

רואה החשבון נפטר,ולכן אני פונה אליך בשאלות:

1:מה היה הפטור המכסימאלי על שנות העבודה(או פיצויים ללא מס) בשנת 2018?

2: מהוא הפטור המכסימאלי על שנות העבודה(או פיצויים ללא מס) בשנת 2020?

3: והא ידוע מה יהיה הפטור המכסימאלי על שנות העבודה(או פיצויים ללא מס) בשנת 2025?

לא הבנתי את השאלה, אתה מתכוון מה היה פטור על קצבה מזכה בהתאם לשנים?

אתה צריך לראות מה האחוז שנקבע לך באישור קיבוע ולהכפיל אותו בתקרה באותה שנה.

לדעתי יש טבלה של תקרת הקצבה המזכה באתר פרישה אם לא צריך לאתר את התקרה בלוחות הניכוים של מס הכנסה לאותם שנים.

כדי להניח את הפטור לשנת 2025 אתה יכל להוסיף תוספת של 17% על הפטור הקיים לך היום ולהכפיל בתקרה של היום, 8,660 ש"ח

שלום נדב,

האם יש דרך לקבל פטור על החלק היחסי של המענקים שמעל 32 שנות עבודה?

תודה,

אתה נקנס רק באופן יחסי על מענק בגין יותר מ- 32 שנות עבודה.

בתחתית העמוד יש הפניה לחוזר מס הכנסה המפרט מקרים מסוג זה

תודה נדב!

לא מוצא את הלינק.

אריק

בבקשה,

https://www.prisha.co.il/UserFiles/File/pdf/hoz/hoz02-2013.pdf

האם זה משנה אם את ה 32 שנות עבודה האלה אני אעשה כעצמאית ולא כשכירה? את הפיצויים משכתי כשכירה אבל היום אני עצמאית ואני יכולה לעבוד 32 עבודה כעצמאית.

32 שנות עבודה כעצמאית לא נחשבות לצורך הספירה

בוקר טוב.

אני בעל שליטה. לחברה יש קופת פיצויים מרכזית. שמתי לב שבאישור השנתי למס יש הפרדה בין הפקדה להון להפקדה לקצבה מזכה. מה המשמעות מבחינתי ו/או מבחנת החברה? תודה

בטוח שמדובר בקופה מרכזית? לקופה מרכזית כבר לא מבצעים הפקדות משנת 2011

תודה לתגובה המהירה – אין כמוך.

התשובה כן: זה עסק ותיק משנת 1986 והופקדו שם כספים כל עוד שניתן היה. בהמשך יש הפקדות עובד/מעסיק לקופג רגילה. אני היחידי שזכאי בבוא הזמן לפיצויים מהחברה. לשאלת נוספת ברשותך: יש גם סכום פיצויים שמופקד בביטוח "עדיף" – גם כן מלפני שנים רבות מה דינו?

כנראה באישור שמפיקה הקופה יש הבחנה בין פיצויים שהופקדו עד לשנת 2008 (פיצויים להון ) ופיצויים אחרי 2008 – פיצויים לקצבה.

את הכספים האלה בדומה לכספי הפיצויים שנמצאים בעדיף יהיה אפשר לקבל רק בסיום עבודה.

במידה ובפוליסה נצבר סכום משמעותי ניתן גם להמיר אותו לקצבה עוד בטרם הפרישה מעבודה.

תודה. שאלה: שמתי לב שהפיצויים ב"עדיף" צמודים לבדד אך ללא ריבית. היתכן?

זאת פוליסת תשואה מובטחת? עד לשנת 1990?

חיובי . מ 1.1.1988

בוקר טוב

נדב בוקר טוב

בזמנו שאלתי בקשר לפיצויים בביטוח "עדיף" משנת 1988 ששמתי לב שעל חלק הפיצויים יש הצמדה אך אין כלל ריבית – מתנצל : לא ראיתי את התשובה שלך. אם תוכל בבקשה לחזור על התשובה.

תודה

דורון

שלום נדב,

אשמח לחוות דעתך:

2.25 נקודות זיכוי, שוות ערך לזיכוי של כ 6K לשנה במס.

לאור זאת לכאורה,

אדם שהקצבה החודשית הצפויה שלו, מקצבה מזכה, עומדת על סך של עד 5,000 שח, ושיש לו בנוסף פיצויים פטורים במכשיר חיסכון אחר

יכול למשוך את הפיצויים הפטורים ללא חשש מאחר ולא תהיה שום השלכה ממשית על מיסוי הפנסיה שלו

וזה נכון גם אם יש לו חסכונות נוספים שמקורם בקצבה מוכרת, לגביהם הוא טרם קיבל החלטה אם למשוך כהוניים או כקצבתיים.

תודה

נכון מאוד, מי שקבצתו פטורה ממס יכל להשתמש בסל הפטור לצורך היוון או לצורך פדיון פיצויים מבלי חשש לפטור על הקצבה

תודה רבה

נדב, נראה לי שבחשוב אצלך כדוגמא לחישוב פטור במונחי 2023 : 10000 ש"ח – למשיכהמיידית / 7500 ש"ח = 500000ש"ח למשיכה מיידית לנפלה טעות צריך להיות פטור של 992 ש"ח ולא 1647 ש"ח . תודה

נדב,

אני שולח שנית( משהו בטכסט הקודם משובש) :

נראה לי שבחשוב אצלך כדוגמא לחישוב פטור במונחי 2023 : 10000 ש"ח ו 0 ש"ח למשיכהמיידית מול 7500 ש"ח ו 500000ש"ח למשיכה מיידית נפלה טעות צריך להיות פטור של 992 ש"ח ולא 1647 ש"ח .

תודה

שלום נדב

פוטרתי בגיל 64

יש לי ביטוח מנהלים בודד משנת 1985 "עדיף יותר"

רוצה לבקש קצבה (מתחת לרף המס) ע"י שימוש בחלק מכספי התגמולים מעל שנת 2000 . (למשל קצבה של 6000 ש"ח)

אינני מעוניין בשלב זה בקצבה גבוהה הגוררת תשלומים מיותרים לביטוח לאומי, מס בריאות ומס הכנסה עקב גילי הצעיר

האם אוכל לפנות שנית בגיל 67 לחברת הביטוח ולהגדיל את הקצבה ע"י שימוש ביתרת הכספים בפוליסה מעל 2000 (וניצול פטור מקצבה מזכה)

למעשה יש פה קבלת קיצבה ב- 2 שלבים וניצול תנאי הפוליסה (מדד + 4) להגדלת הסכומים המיועדים לטובת גיל 67

תודה מראש

אבנר

הי אבנר,

בפוליסת עדיף אפשר לבצע המרה חלקית של הכספים לקצבה ובהמשך המרה נוספת של הכספים.

מציע לפנות לחברת הביטוח לבחון את מלא האפשרויות העומדות בפניך

נדב שלום

ברשותי פוליסת עדיף משנת 1988 ושמתי לב שהפיצויים רק צמודים למדד ולא נושאים ריבית. היתכן?

תודה

מוזר, אני מכיר מקרים של פיצויים שמושקעים בשוק ההון מכיוון שמקורם בהפקדה חד פעמית ולא הפקדה שוטפת.

מציע לבדוק מול חברת הביטוח

תודה לתשובה המהירה – אבדוק ואעדכן.

שאלה נוספת: אם אין לי צורך כרגע בכספי "עדיף" האם ניתן להשאיר אותם בתוכנית גם לשנים הבאות ? האם זה תלוי גיל?

תודה

בעיקרון בפוליסת עדיף אין תקום תקופה וניתן להשאיר את הכספים לנצח,

שים לב שבמקרים רבים, גם במקרה של מוות בת הזוג (במידה שיש) זכאית לקבל קצבה בהתאם לתנאי הפוליסה

היי נדב,

תודה על המאמר. אני מפספס משהו, ואשמח להסבר:

מצד אחד, אחוז הפטור המותנה במשיכת פיצויים, הוא 35%.

מצד שני, בדוגמא שהבאת על משיכת 200,000 ש"ח, הגעת בחישוב לכך ש"אחוז הפטור עומד על 35%."

אם כך, יוצא שאותו פורש לא נפגע, כי למרות משיכת הפיצויים – הוא נהנה מאחוז פטור של 35%.

איך זה מסתדר?

(הערה: מגיב בשם אור שאל שאלה דומה בשנת 2019, אבל לא ראיתי בתגובתך שם מענה לנקודה שאני מעלה).

במקום לקבל את הפטור המירבי שעמד בשנת 2021 על 4,399 ש"ח הפורש נפגע וקיבל פטור רק של 3,003 ש"ח

ואחוז הפטור שלו ירד ל- 35% במקום 52% שהם הפטור המירבי באותה שנה (הפטור של ה- 35% מורכב משני הפטורים)

שלום נדב,

בדוגמא של ה 2 מיליון, שנתת במאמר, רשום שהפטור עומד על סך 1,647, לאחר היוון של 500,000.

מהמאמר ניתן היה להבין שהתחשיב אמור להיות:

פטור מלא: 9120*180*52% = 853,632

יתרת ההון הפטורה: 500,000 – 853,362 = 353,632

סך הפטור: 180 / 353,632 = 1,965

אשמח להסבר היכן טעיתי בתחשיב.

תודה

למיטב זכרוני הטבלה לא מעודכנת

שלום נדב.

אני בן 73 ועדין עובד. שכר ברוטו 11000 ש"ח. מגיל 69 מקבל קצבה מביטוח מנהלים כי 3000 ש"ח. לא ביצעתי קיבוע זכויות. מקום עבודה רשום כי הכנסה עיקרית. עד עכשיו קיבלתי כל שנה ממס הכנסה אישור לחברת ביטוח שלפי סייף 9א 18000 ש"ח הראשונים פתורים ממס

ומ18000 הבאים יש להוריד מס 20%. באישור שקיבלתי השנה הזאת ממס הכנסה לחברת ביטוח רשום שלא זכאי לפתור לפי סיים 9א ו9ב.

שאלה. האם פקיד במס הכנסה טעה השנה ומה אלי לעשות? לא היה שום שינוי בבקשה השנה שהגשנו למס הכנסה.

במס הכנסה מנסים לעודד אנשים לבצע קיבוע זכויות, עד עכשיו קיבלת את הפטור הנוסף כנראה ללא בקשתך,

אתה יכל למלא טופס 161מ ולבצע תאום מס כדי להמשיך לקבל את הפטור החודשי בגובה 1,550 ש"ח

ראה עוד כאן

https://pensuni.com/?p=6399

איך הגעת ל1647 ש"ח פטור לאותו אדם שמשך חצי מיליון שקלים ברגע הפרישה?

כלומר מה התקרה של הסכום החד שפטור ממסברגע הפרישה? האם הוא אותו סכום של 853,462? או שיש מנגנון אחר לחישוב שלו?

הרי תקרת ההון המתואמת הוא רק למי שמשך כספי פיצויים ולכן "נענש", ולא למי שבוחר בקצבה לצד משיכה של סכום חד"פ.

תודה

היי נדב,

נניח ובוצע קיבוע זכויות בשנת 2018 ונפסק ששיעור הפטור מתקרת הקצבה המזכה הוא 30% (עקב פיצויים שנמשכו בעבר).

עקב עליית שיעור הפטור המקסימלי מ-49% ל-52% בשנת 2020, מה יהיה שיעור הפטור הנוכחי במקרה זה?

במילים אחרות: האם הפטור במקרה זה גם עלה ב-3% בדיוק (כלומר, מ-30% ל-33%) או שהעלייה היא יחסית (כלומר, מ-30% ל-31.84%) ?

תודה רבה

בוקר טוב,

זה תלוי מתי ביצעת את קיבוע הזכויות ומה סימנת שאתה מעוניין לבצע עם הגדלת הפטור. ככל שבחרת שבהגדלת הפטור הוא ילך לצורך הגדלת הפטור על הקצבה הפטור יופנה אוטומטית להגדלת הקצבה

בוקר טוב,

כאמור קיבוע הזכויות בוצע בשנת 2018, ואכן בחרתי שהגדלת הפטור כולה תופנה להגדלת הפטור על הקצבה.

השאלה השלי היא כיצד מחושבת אותה הגדלה – האם 3% בפשטות (כלומר, מ-30% ל-33%) או 3% באופן יחסי לאחוז שקיבלת בשנת 2018 (כלומר, מ-30% ל-31.84%. החישוב בוצע כך: 30/49*52) ?

תודה!

מקרה הזה הפטור יגדל מ- 30 ל- 33%

מעולה.

תודה רבה רבה על העזרה!

תודה על המאמר המצוין. אבל לא הבנתי מתמטית את החישוב של גובה הפטור בדוגמא הראשונה הפשוטה של פורש עם שני מליון שקלים בחיסכון שמושך חצי מליון שקלים (ועל ידי כך מקטין את הפטור על הקצבה). במאמר כתוב שהפטור החודשי יורד ל 1647 ש"ח. אבל לחישובי זה יוצא 1965 ש"ח.( יתרת הון הפטורה מינוס 500,000, מחולק ל180 יוצא 1965 ש"ח ולא 1647 ש"ח)

הי דני,

יש כנראה טעות בחישוב שמופיע באתר, העירו על זה כמה פעמים

אני אתקן אותה שיתפרסמו התקרות לשנת 2024

היי,

במידה ואכן תקרת הפטור תעלה בשנת 2025 ויש לי את מרכיב הפטור הבסיסי נכון להיום (2024) 17%.

אדרש לעשות משהו מול המעסיק/מס הכנסה כדי להנות מהגדלת תקרת הפטור? או שזה אוטומטי..?

תודה!

ככל שבחרת שהגדלה תשמש לצורך הגדלת הפטור על הקצבה אין צורך לבצע דבר

לגבי "הגידול בפטור יימשך עד לשנת 2025", ע"פ הטבלה גידול משמעותי מ- 52% ל- 67%

האם הפורש במחצית השניה של-2024 יכול להנות מהפטור המוגדל? איך? האם מומלץ במקרים מסוימים?

תודה!

כל מי שפרש יקבל את הפטור המוגדל כהגדלת הקצבה או כהגדלת הפטור להיוון,

בטופס 161ד בוחרים כיצד לנצל את ההגדלה הצפויה

היי נדב,

האם ידוע כבר אם הפטור אכן יגדל בשנת 2025?

או שלאור המצב הגדלת הפטור תבוטל/תדחה?

תודה רבה 🙂

אין דיונים על תקציב, איך נדע?

שלום נדב

יש לי קופות הוניות מלפני 2008 עם כספי תגמולים. גם במעמד שכיר וגם במעמד עצמאי.

1. האם ניתן לנייד תגמולים ישנים הוניים (מלפני 2008) לקופה משלמת על מנת לקבל קיצבה מוכרת ?

2 האם הקופה המשלמת יכולה להיות קרן פנסייה כך שתהיה גם הבטחת תשואה של קרן פנסייה (בכפוף לותק הכספים המועברים והתקרה השנתית) ?

3. האם תלוי האם התגמולים המועברים במעמד שכיר או עצמאי?

תודה

כספים הונים הם לא קצבה מוכרת, כדי להפוך את הכספים לקצבה מוכרת צריך לפדות אותם ולהפקיד מחדש. רק אחרי הפקדה מחדש הכספים יחשבו כקצבה מוכרת ויהיו פטורים ממס כקצבה.

בקרן פנסיה מקיפה יש תקרה, בדרכים מאוד ספציפיות יהיה ניתן להכניס חזרה את הכספים לקרן הפנסיה המקיפה לאחר ההפקדה

שלום נדב,

השנה עזבתי את מקום העבודה , הכספים הושקעו בפנסיה, וקיבלתי 161,

בטופס 161 של המעביד הנוכחי רשום בסעיף א13 (סכומים מרביים לעובד)

מופיעים סכומים שונים:

סכום מענק כולל = סכום רצף לקצבה

סכום לרצף פיצויים = פי 6 מסכום מענק כולל

סכום המענק הפטור(9א) בערך פי 1.4 מסכום המענק הכולל

למה הסכומים שונים? ומה המשמעות של כל אחד?

תודה

בוקר טוב,

לכל סכום יש תקרות משלו, יש הסבר לגבי אופן חישוב התקרות בכתבה שעוסקת בטופס 161 https://pensuni.com/?p=1732

בעקרון הסכום לא צריך לעלות על סכום המענק הכולל – אתה כמובן לא יכל לפדות סכום פטור מעבר למה שצברת (או לייעד אותו לרצ, פיצויים)

תודה,

האם הסכום המענק הכולל הוא מהמעסיק הנוכחי, וסכום המענק הפטור כולל גם מעסיק קודם?

איך סכום רצף פיצויים גדול מסך הפנסיה עצמה?

—

אם משכתי בעבר פיצויים לפני 2011, מביטוח מנהלים, האם אני צריך לפדות פיצויים כבר עכשיו, האם אני יכול רצף קצבה/פיצויים?

–

אם אני לא ממשיך לעבוד תוך שנה,

תודה על כל ההסברים על ה161 החדש, והפנסיה, האם למעשה נותרו לי 2 אפשרויות?

1. משיכת הפיצויים "מענק כולל" כיום, במקרה כזה אפסיד את החסכון העתידי על הפיצויים האלה ואת הפטור ממס על קצבת הפנסיה (בהפחתה של הפיצויים שמשכתי כפול 1.35)

2. רצף קצבה – האם ביציאה לפנסיה כשאני רוצה למשוך את הפיצויים, האם אני חייב על כל הפיצויים מס, כולל אלה שהיו פטורים?

תודה

במידה שמושכים היום את הפיצויים לצריכה – מפסידים כמובן את החיסכון לפנסיה ופוגעים בפטור על הקצבה. אם מושכים את הכספים לצרכי השקעה יתכן שתרוויחו יותר.

מי שבחר ברצף קצבה ובעתיד יחזור מרצף קצבה יוכל לנצל את הפטור על הפיצויים שלא ניצל בסיום עבודה – כיום בחרטה לרצף קצבה נדרש לפדות את כל הפיצויים מאותו מעסיק פטורים וחייבים.

תודה רבה הבנתי

הי נדב,

בטופס קיבוע זכויות נרשם כך:

יתרת ההון הפטורה לקצבה 265,000

סכום קצבה פטורה לחודש 265,000/180=1,472

תקרת קצבה מזכה 8380

שיעור הפטור 1472/8380=17.6%

לא ברור לי מה יהיה סכום הקצבה השנתית הפטורה , לפי הסכום השקלי שנקבע או לפי האחוז שנקבע , מי מהבאים ?

1) 1472*12=17,664

2) שיעור הפטור 17.6% כפול הנמוך מבין: הקצבה השנתית (120,000) ותקרת הכנסה מזכה שמשתנה כל שנה (9,120*12)

תודה

בשנת 2024 יש להכפיל את שיעור הפטור כפול התקרה הנוכחית

שאלה תיאורטית:

יש 3 מליון ש״ח בביטוח מנהלים קצבתי ישן

בחלוקה:

מליון כספי פיצויים

מליון כספי תגמולים עד 2000

מליון כספי תגמולים מעל 2000

האם ניתן לבצע? (גיל 67)

1. מכספי הפיצויים לקבל קצבה

2. כספי תגמולים עד 2000 לקיחת אנונה

3. כספי תגמולים מעל 2000 – ביצוע היוון של כל הסכום ללא מס (לא נגעו בעבר בפטור מקצבה מזכה)

ניתן לבצע את כל הדברים – למעט ביצוע בפועל של אנונה

הפוליסה לא משלמת את האנונה – לצורך קבלת הכספים יתכן שתידרש לנייד את הכספים לקופת גמל או למשוך באופן עצמאי כל כמה חודשים

שלום נדב,

פורש שמיצה על משיכות פיצויים פטורים, ב 32 שנות העבודה שקדמו לפרישה, את כל ה 35% – האם במסגרת קיבוע זכויות יוכל עדיין לבחור למשוך חלק מהפיצויים הצבורים כהון או שהאופציה הזו סגורה בפניו?

תודה

הפטור על הפיצויים הוא נגזרת של תקופת העבודה (הוותק) – כלומר אין תלות בין הפגיעה ביתרת ההון הפטורה לבין הפיצויים שניתן לפדות.

זה הפוך – חלק מהפיצויים שתקבל לא יפגעו בפטור על הקצבה

אם הבנתי נכון את תשובתך – אני שאלתי על אפשרות היוון קצבה. ואתה ענית לא על אפשרות משיכה מתוקף סיום עבודה.

אנסח מחדש ליתר בהירות –

אדם הגיע לגיל פרישה.

ב 7 השנים שלפי גיל הפרישה היה עצמאי.

מגיל 22 עד גיל 60 עבד ברצף כשכיר.

במהלך שנות עבודתו כשכיר, בכל סיום העסקה מיצה משיכת פיצויים פטורים.

סך הפיצויים הפטורים שמשך במהלך השנים עבר את התקרה של 35% מתקרת הקצבה המזכה.

סך הקצבה הנובע מהפיצויים החייבים, הצבור ברצף קצבה, עולה על הקצבה המזערית.

האם יש לו אפשרות להוון חלק מהפיצויים, במסגרת קיבוע הזכויות, או שהאפשרות הזו נחסמה בפניו מעצם העובדה שמיצה את ה 35% ע"י משיכות פיצויים פטורים בעבר?

לא ניתן לבצע היוון של פיצויים בלבד,

הוא יכל לנצל את הפטור הנוסף לצורך היוון של תגמולים ופיצויים (כמובן על חשבון ניצול הפטור על הצקבה)

הבנתי. תודה – האם תוכל בבקשה לפרט מה היחס שצריך להיות בין תגמולים לפיצויים במקרה כזה (היוון של תגמולים ופיצויים ע"ח הפטור הנוסף)

עמדת רשות המיסים היא שעל כל שקל פיצויים נדרש 1.2 שקל תגמולים

תודה רבה