מתבלבלים בין קצבה מוכרת לקצבה מזכה. רוצים לדעת מה זה תיקון 190 או נוסחת הקיזוז. המילון השלם לפרישה יספק לכם את כל התשובות

מילון המונחים לקראת פרישה. יש מושג שחסר לכם? מצאתם טעות? ספרו לנו בתגובות.

המילון לפורש לגמלאות

א

אבטלה

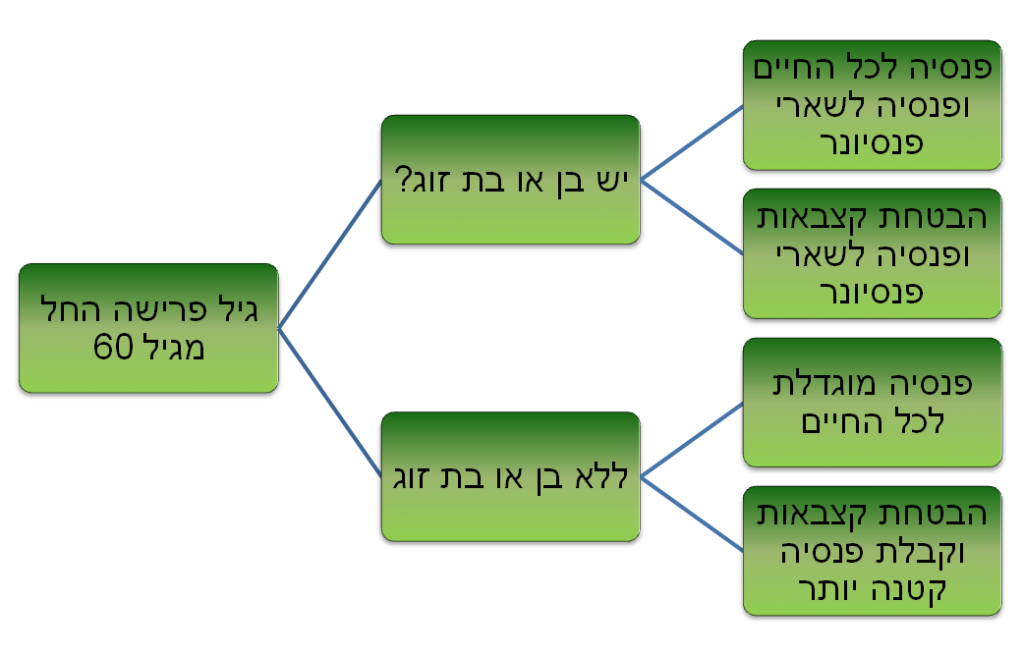

מי שעזב את עבודתו לפני גיל 67 זכאי לחתום אבטלה לתקופה של עד שנה בהתאם לוותק שצבר. נשים שפרשו מעבודתן בגיל 63, יכולות לחתום אבטלה לאחר 3 חודשי המתנה. יש לבחון את הכדאיות במימוש הקצבה מפנסיה צוברת וביטוחי מנהלים בהתאם לזכאות לדמי אבטלה.

ב

ביטוח לאומי

מי שהחל לקבל קצבת זקנה מביטוח לאומי פטור מתשלום ביטוח לאומי אך עדיין חייב בתשלום דמי בריאות בשיעור מינימאלי. מקבל קצבת זקנה ליחיד ללא השלמת הכנסה – ישלם 116 ש"ח. מי שנמצא בפרישה מוקדמת חייב גם בתשלום דמי ביטוח לאומי.

מי שפטור מתשלום ביטוח לאומי או תשלום דמי בריאות היא אישה נשואה

ג

גיל הזכאות

גיל הזכאות הוא המאוחר בין גיל הפרישה לבין הגיל שבו התחלתם לקבל קצבת זקנה. בגיל הזכאות ניתן לבצע קיבוע זכויות. לצורך הדוגמה, פורש צהל שהחל לקבל פנסיה תקציבית בגיל 46 יגיע לגיל הזכאות רק בגיל 67. ואילו שכיר בעל שליטה שהחל לקבל פנסיה בגיל 70 יגיע לגיל הזכאות רק בגיל 70.

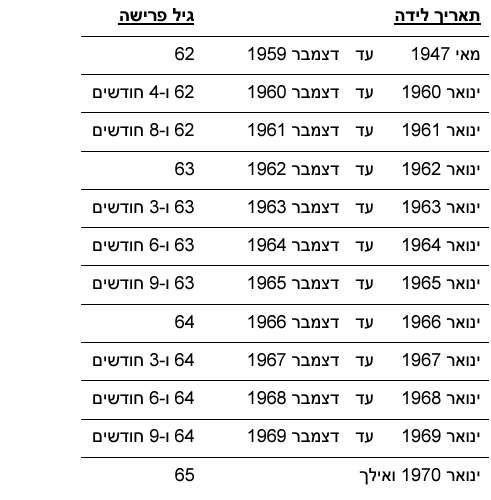

גיל הזכאות לנשים נקבע בהתאם לשנת הלידה שלהן. בשנת 2025 גיל הזכאות לנשים הוא 63.

ד

דוח שנתי

החל מהדוח השנתי לשנת 2015 תמצאו בדוח השנתי פירוט של הפקדות אותם ביצעתם לחיסכון הפנסיוני בהבחנה בין כספי קצבה מוכרת לכספי קצבה מזכה. אישורי מס אלו יקלו על קבלת פטור ממס על קצבה מוכרת. את הפטור על הקצבה המוכרת ניתן לקבל ישירות מקרן הפנסיה. במידה שקרן הפנסיה / המעסיק לא סיווגו בצורה נכונה את הכספים ניתן לפנות לתיקון הבעיה עם טפסי 106 (עוד על כך – חוזר מרכיבי חשבון)

ה

היוון קצבה

משיכת כספי הפנסיה כסכום חד פעמי. היון קצבה פטורה פטור ממס והיון קצבה חייבת חייב בגובה המס השולי. היוון קצבה אפשרי למי שצבר את סכום הקצבה המזערי, בשנת 2025 5,183 ש"ח, מי שטרם צבר את הקצבה המזערית יכל להוון רק עד 25% מכספי הקצבה למשך תקופה של 5 שנים או בהתאם לתנאי המוצר (היוון קרן פנסיה ותיקה או פנסיה תקציבית)

היוון קצבה מוכרת

היוון כספי קצבה מוכרת ניתן לבצע החל מגיל 60 וזאת בתנאי שיש לכם קצבה העולה על הקצבה המזערית. ניתן לנצל את יתרת ההון הפטורה לצורך לצורך היוון כספי קצבה מוכרת וזאת החל מגיל 67. אחרת היוון הקצבה מעבר לתקרת ההיוון הפטורה יחוייב בשעור מס של 15% על הרווח הנומנאלי. היוון קצבה מוכרת משמש במקרים רבות כאפיק השקעה חלופי להשקעה בשוק ההון (ראו גם תיקון 190).

הפטור הנוסף

הפטור על הקצבה מורכב משניים, פטור שמותנה במשיכת פיצויים פטורים והפטור הנוסף, פטור שזכאי לו כל גמלאי שהגיע לגיל פרישה. הפטור הנוסף בשנת 2025 עומד על 22% והוא עתיד לעלות ל- 32% בשנים הקרובות.

במסגרת הפרישה ניתן לקבל את הפטור הנוסף בלבד וזאת באמצעות טופס 161ח או טופס 161י.

ט

טופס 116ג

טופס 116ג משמש לצורך פריסת הכנסה וכך להקטין את המס על כספי מענק הפרישה. באמצעות הטופס ניתן לפרוס גם ימי חופשה או השלמת שכר.

טופס 161

טופס 161, הודעת מעסיק על פרישה מעבודה, הטופס מפרט את סך מענקי הפרישה שעומדים לרשות העובד בסיום עבודה. באמצעות חלק ב' בטופס העובד מסמן את בחירותיו לגבי אופן השימוש בכספים. במעמד קיבוע הזכויות, נדרש להציג העובד את טפסי 161 בגין תקופות העבודה שקדמו לפרישה.

טופס 161ג

טופס 161ג (להורדה) משמש לצורך חרטה מרצף קצבה או רצף פיצויים

טופס 161ד

טופס 161ד (להורדה) משמש לצורך קיבוע זכויות, החלטה האם להשתמש בפטור על הקצבה לצורך פטור חודשי או לצורך היוון סכומים.

שימו לב, בסעיף ב' בטופס 161ד אתם נדרשים להצהיר על מענקי פיצויים פטורים אותם קיבלתם במהלך 32 שנות העבודה שקדמו לפרישה. בהצלחה 🙂

>>>בין השירותים בתשלום שאנו מעניקים לגולשי האתר שירות מילוי טופס 161ד וקיבוע זכויות

טופס 161ח, טופס 161י, טופס 161מ

שלושה טפסים המשמים לאותה מטרה, קבלת הפטור הנוסף על קצבת הזקנה. הטפסים מיועדים למי שאינם מעוניינים לבצע קיבוע זכויות מלא באמצעות טופס 161ד. שימו לב כי מי שמילא את אחד הטפסים לא יוכל בעתיד במסגרת קיבוע זכויות לנצל את הפטור הנוסף לצורך היוון כספים.

טופס 161ח – מיועד למי שהגיע לגיל הזכאות לאחר שנת 2012

טופס 161י – מיועד למי שהגיע לגיל הזכאות לפני שנת 2012

טופס 161מ – מיועד למי שמעוניין בפטור הנוסף בלבד ונדרש לתיאום מס

למידע נוסף על הטפסים ועל הפטור הנוסף

י

יתרת ההון הפטורה

הסכום עליו ניתן לקבל פטור ממס בפרישה. את הסכום הפטור ניתן לקבל כסכום חד פעמי או כקצבה פטורה ממס. יתרת ההון הפטורה מחושבת בשנת 2025 על ידי הכפלת הסכום 9,430 כפול המקדם 180 כפול אחוז הפטור בשנת 2025 ב-57%. בשנת 2025 עומדת היתרה על כ- 967 אלף ש"ח. מסכום זה יש להפחית מענקים פטורים שנמשכו במהלך 32 שנות העבודה שקדמו לפרישה. כאשר הם מוכפלים במקדם 1.35 וממודדים.

>>>למחשבון קיבוע זכויות לחישוב יתרת ההון הפטורה

מ

מוצרי גיל שלישי

שינוי הטעמים בקרב הפורשים והרצון של חלק נכבד מהם לקבל את כספי החיסכון הפנסיוני כקצבה ולא כהון חייבו את חברות הביטוח לפתח מוצרים חדשים המאפשרים המרת סכום הוני לקצבה. בין המוצרים המאפשרים קבלת קצבה מיידית כאלה המעניקים מקדם קצבה מובטח, הבטחת תשואה ואפשרות לשמור על המרכיב ההוני של הכספים.

בין מוצרי הגיל השלישי שמשווקות היום חברות הביטוח ניתן למצוא ביטוחי מנהלים שקולטים כספים ממקורות שונים לצורך קבלת קצבה או פתרונות של משכנתא הפוכה.

כיום לא ניתן להעביר כספים לביטוח מנהלים לפני שהבטחתם לעצמכם חיסכון במוצר פנסיוני אחר

מכפיל המרה להון

מקדם שנקבע על ידי האוצר ורשות המיסים לצורך חישוב יתרת ההון הפטורה, תפקידו לתרגם קצבה להון בפעולה של היוון (מלא או חלקי) לצרכי מס. מכפיל המרה להון עומד על 180. מטרת האוצר בקביעת המקדם הייתה לקבוע פרמטר אחיד למניעת מניפולציות לצרכי היוון. יתרת ההון הפטורה מחושבת בשנת 2025 על ידי הכפלת הסכום 9,430 כפול מכפיל המרה להון שהוא 180 כפול אחוז הפטור בשנת 2025 ב-57%. בשנת 2025 עומדת היתרה על כ- 967 אלף ש"ח.

מסלולי פרישה

במועד הפרישה קובע החוסך את האופן שבו הוא מעוניין לקבל את כספי הקצבה החודשית. מסלול הפרישה קובע את הקצבה החודשית של החוסך, של בן הזוג שלו ואת מעמד יתרת הקצבות לאחר המוות. למסלול הפרישה השפעה דרמטית על גובה הקצבה אותה יקבל הפורש בפרישה. לאחר קבלת הקצבה הראשונה, לא ניתן עוד לשנות את מסלול הפרישה הנבחר.

>>>לתכנון פרישה לפורשים מקרנות הפנסיה החדשות

מענקים פטורים

מענקים פטורים או במילים אחרות פיצויים. סכום המענקים הפטורים לפי סעיף 9(7א)(א) שקיבל יחיד בעד שנות עבודתו שקדמו לגיל הזכאות, ולא יותר מ-32 שנות עבודה. או במילים אחרות כספי פיצויים פטורים ממס שנמשכו על ידי העובד.

תחת מענקי הפרישה ניתן למצוא גם : ימי מחלה, מענק שנים עודפות, מענק הסתגלות וכד'

מקדם קצבה

מקדם קצבה, מקדם פרישה או מקדם המרה הם אותם השמות לאותו המושג. המקדם מממיר את יתרת הכספים בקרן הפנסיה או ביטוח המנהלים לקצבה חודשית. כלומר מקדם קצבה 200 אומר שעבור כל 200 ש"ח יקבל הפורש שקל אחד של קצבה לכל ימי חיו. לאחר המרת הכספים לקצבה לא נותר עוד סכום צבור בקופה. מקדם הקצבה קובע את סכום הקצבה הראשון בהתאם למסלול הפרישה הנבחר, לאחר חישוב הקצבה הראשונית הקצבה צפויה להשתנות בהתאם לכללי המוצר.

משיכה שלא כדין

משיכת כספי תגמולים מקופת גמל לקצבה למי שלא צבר את סכום הקצבה המזערי. הקנס על משיכה שלא כדין עומד על 35% או המס השולי, הגבוה מבין השניים.

מה לא יחשב כמשיכה שלא כדין:

- משיכת כספי תגמולים שהופקדו לפני שנת 2000

- היוון כספים שעולים על סכום הקצבה המזערי בפטור או במס שולי

- היוון של 25% למשך 5 שנים גם מסכום הנמוך מסכום הקצבה המזערי

נ

נוסחת השילוב (החדשה)

הכלל אומר שלא ינתן פטור על קצבה מזכה בשיעור של 35% ובו זמנית פטור בשל פיצויים שנמשכו 32 שנה לפני גיל הזכאות. כלומר במידה שמשכתם כספי פיצויים במשך 32 שנות עבודה לפני הפרישה הדבר ישפיע על הפטור שתקבלו על כספי הפנסיה.

ניתן להשתמש במחשבון לצורך חישוב הפגישה בפטור על הקצבה המזכה (לכניסה)

ס

סכום הקצבה המזערי

סכום הקצבה המינימלי הנדרש לפני שניתן להוון סכומים חד פעמיים מקרן פנסיה או תכנית ביטוח. סכום הקצבה עומד בשנת 2025 על 5,183 ש"ח.

סכום הצבירה המזערי

במידה שסך הכספים שנצברו בקופת הגמל נמוך מסכום זה, יהיה ניתן למשוך את הכספים כסכום חד פעמי גם ללא העברת הכספים לקופה משלמת לקצבה. וזאת בתנאי שסכום כל הכספים בכל הקופות לקצבה שברשות החוסך אינו עולה על סכום הצבירה המזערי שנקבע, כ- 107 אלף ש"ח, והוא (או היא) הגיעו לגיל 67.

גם במידה שאתם מקבלים קצבה מקרן פנסיה ותיקה או תקציבית וגובה הקצבה נמוך מ- 5,183 ש"ח ניתן לפדות את הכספים ללא מס.

פ

פריסת מס / פריסת הכנסה

עובד הפורש מעבודתו, רשאי למשוך את כספי הפיצויים הפטורים ממס, ולבצע פריסת מס, כלומר לבצע התחשבנות עם מס הכנסה לגבי הסכום החייב בפריסה על פני מספר שנות מס. חישוב שנות הפריסה נעשה עפ"י עיגול לתקופה הקרובה. מי שמסיים עבודתו לאחר 11 שנים כאילו סיים עבודתו לאחר 12 שנים וזכאי ל- 3 שנות פריסה. ואילו מי שסיים עבודתו לאחר 9.5 שנים, כאילו סיים עבודתו לאחר 8 שנים וזכאי ל- 2 שנות פריסה.

הכללים לפריסת מס:

- עבור כל 4 שנות עבודה תינתן פריסת מס קדימה לשנה אחת.

- מקסימום שנות פריסה – 6 שנים.

- ניתן לפרוס מס קדימה (לשנים הבאות) וניתן לפרוס מס אחורה (לשנים הקודמות).

פרישה מדומה

פרישה מדומה היא קבלת קצבת זקנה במקביל להמשך עבודה. במקרים רבים כדאי לפורשים להתחיל לקבל קצבה עוד בטרם סיימו לעבוד.

ק

קצבה מוכרת

אותו חלק של הקצבה המשולמת לגימלאי מקופת גמל לקיצבה חדשה (לא מקרן ותיקה), ומקורה בתשלומים פטורים. תשלומים פטורים מקורם בכספים שבמועד ההפקדה לא נתנה עליהם הטבת מס, הפקדות מעסיק שחוייבו במס במועד ההפקדה וכספי פיצויים ומוטבים שהועברו לחשבון חדש.

שימו לב כי במידה שהכספים סווגו בצורה לא תקינה באפשרוכתם לבצע תיקון של סיווג הכספים ישירות מול הקופה

קצבה מזכה

קצבה מזכה היא קצבה שנובעת מתשלומי המעסיק או מתשלומים מקופת גמל (קרן פנסיה או ביטוח מנהלים). קצבת הזקנה פטורה ממס עד לתקרה של 9,430 ש"ח כפול אחוז הפטור. בשנת 2025 אחוז הפטור עומד על 57 אחוזים.

על ההבדל בין קצבה מזכה לקצבה מוכרת

קצבת זקנה מביטוח לאומי (קצבת אזרח ותיק)

קצבת הזקנה הבסיסית שתשולם ליחיד על ידי ביטוח לאומי בשנת 2025 היא 1,795 ש"ח, ישנה תוספת עבור בני זוג שטרם פרשו כך שהקצבה יכולה להגיע ל- 2,697 ש"ח מידי חודש.

ת

תכנון פרישה

הערכות ליציאה לפנסיה מבחינת מיסוי, משיכת כספי הפיצויים ופריסת המס לצורך תשלום מס מינימלי תוך התחשבות בצרכיו העתידים של הפורש, מקורות הכנסה שלו וההוצאות הצפויות.

>>>אנו מציעים לגולשי האתר שירות (בתשלום) של תכנון פרישה

תיקון 190 (לפקודת מס הכנסה)

במאי 2012 עבר תיקון 190 לפקודת מס הכנסה, התיקון הכיל סעיפים רבים העוסקים בפטור על קצבה המזכה, בקצבה המוכרת ומקורותיה ואף בהפקדות לחיסכון פנסיוני לבעלי שליטה. לימים הפך תיקון 190 לשם קוד להפקדת כספים לקופת גמל לצורך היוון קצבה מוכרת.

תיקון 190

הפקדת כספים לקופת גמל לצורך משיכה עתידית של הכספים כהיוון קצבה מוכרת במס של 15% על הרווח הנומנאלי. התיקון משמש את מי שברשותו קצבה מזערית כדי לעקוף את מס רווחי הון בהשקעות בשוק ההון. משיכת הכספים מתבצעת ישירות מול קופת הגמל כך שחוסכים המציגים אישורים על כך שעומד לרשותם סכום הקצבה המזערי יכולים למשוך את הכספים ישירות מקופת הגמל מבלי לפנות למס הכנסה.

>>>מחשבון לחישוב הכדאיות לחיסכון בתיקון 190

תקופת הבטחה / תקופת תשלומים מובטחים

תקופת הבטחה או הבטחת קצבאות היא אפשרות לרכישת "ביטוח" על קצבת הפנסיה הצפויה. האפשרות קיימת כבררת מחדל בביטוחי המנהלים ואפשרות לבחירה בבקרן הפנסיה. מכיון שמדובר בסוג של ביטוח, בחירה של תקופת הבטחה מקטינה את הפנסיה הצפויה.

מבוטח שבחר באפשרות זו במסגרת מסלול הפרישה ונפטר, בן הזוג שלו יקבל את יתרת הקצבאות עד לתום תקופת ההבטחה. בהעדר בן זוג, ישולמו יתרת הקצבאות כסכום חד פעמי מהוון ליורשיו של החוסך.

תקרת המענק הפטור

מענק הפרישה אותו מקבל העובד בסיום עבודתו. המענק הפטור עומד על שנות הוותק כפול משכורת אחרונה ולא מעבר לתקרה של 13,750 ש"ח לשנה. במידה שהפיצויים הם מעבר למשכורת אחרונה אך לא מעבר למענק הפטור ניתן לפנות לפקיד שומה ולבקש פטור על הפיצויים. כיום כל פקיד שומה / המעסיק רשאי להגדיל את הפטור עד ל- 150% פיצויים. חשוב לזכור כי ניצול מענקים פטורים במשך 32 שנות עבודה שקדמו לפרישה יקטינו את יתרת ההון הפטורה שעומדת לרשותו של הפורש.

תקרת הקצבה המזכה

תקרת הקצבה המזכה משמשת לצורך קביעת הפטור ממס על כספי הפנסיה. בשנת 2025 עומדת התקרה על 9,430 ש"ח ואחוז הפטור עומד על 57%. אחוז הפטור עתיד לעלות בשנים הבאות עד 67%.. סכום הפטור הוא קבוע ללא קשר לגובה הקצבה כלומר לרשותו של פורש עם קצבה של 6,000 ש"ח ולרשותו של פורש עם קצבה של 10,000 ש"ח עומד פטור זהה בגובה של 5,375 ש"ח.

מקור תמונה Dennis Hill

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כתבה מאוד ממצה

שאלותיי

1האם גברים ונשים יכולים לנצל את יתרת ההון הפטורה רק מגיל 67 או שנשים יכולות לנצל מגיל 62

2 אני מבינה שיש 2 מקרים שבהם אני משלמת מס של 15% על היוון קצבה מוכרת

א כאשר אני מהוונת לפני גיל 67

ב כאשר אני מהוונת מעל יתרת ההון הפטורה

האם אני צודקת ?

3 כאשר בוחרים מסלול ללא הבטחה ואין בן זוג האם הכספים לא נשארים אצל המוטבים בקרו ולא אצל היורשים ?

4 האם בחישוב קצבה חייבת לוקחים את הקצבה מפחיתים ממנה את כל הקצבה המוכרת ללא תקרה ולאחר מכן מפחיתים את הפטור לפי הקצבה המזכה ?

אני ממש מבולבלת אשמח לסדר בנושא

תודה ושבוע קסום

גלי

בוקר טוב גליה

1. אפשר לנצל את הפטור בהתאם לגיל פרישה: גברים 67 נשים 62

2. כן אבל, כאשר את בוחרת לנצל את יתרת ההון הפטורה לצורך קצבה מזכה תשלמי את המס על ההיוון של הקצבה המוכרת.

3. לא, אין כספים שישארו. כיבכול יתרת התשלומים הולכת למאזן האקטוארי של הקרן

4. קצבה מוכרת פטורה ממס ככקצבה חודשית. בהנחה שיודעים להפריד בין מקורות הקצבה התהליך שתארת נכון

תודה רבה

התבלבלתי בסעיף 3 הכוונה שלי היתה לשאול לגבי מסלול הבטחה למה אתה כותב יורשים לא מוטבים שאני כעמיתה ממנה

אני יודעת שהמוטבים בקרן יש להם עדיפות על יורשים

אכן, קיימת עדיפות למוטבים על היורשים

נראה שחסרים המון ערכים: ביטוח מנהלים, פנסיה, קצבה, הון, סעיף 14, ריסק, פרמיה, פוליסה, מודל צ'ליאני, עמלה, רגולטור וכו'…

בוקר טוב יאיר,

המילון מתמקד בנושא הפרישה, אני מאמין שאת המונחים שציינת אפשר למצוא בכל מילון מונחים בחברת ביטוח

ריכוז יפה של המושגים.

יש משהו שלא כל כך ברור לי לגבי הליך הפרישה, עניני המיסוי והפיצויים.

האם פורש עתידי שירצה למשוך כספים רק כקצבה יצטרך לספק לרשויות המס/לקופות המשלמות בכל מקרה איזהשהיא אינפורמציה/טופסיאדה לגבי כספי פיצויים ממעסיקיו לאורך השנים ?

האם יש תנאים מקלים שלא יצטרך לעשות את זה – למשל קצבה קטנה מסכום מסוים ?

בברכה,

יהודה

תגובה לטובת הרשמה במייל

במידה וירצה לקבל את הפיצויים כחלק מהקצבה לא יצטרך לספק טפסים ממעסיקים קודמים. במידה ויש פיצויים בקופות גמל או שמעוניין למשוך פיצויים כסכום חד פעמי נדרשים אישורים ממס הכנסה לגבי היקף המס הנדרש.

שלום לך,

אמי פרשה בגיל 60, לפני 17 שנה, ומקבלת מאז קצבה מקרן הפנסיה.

לפני למעלה משנה הפקידה כספים לפי תיקון 190 וכעת מעוניינת להתחיל לקבל בגינם קצבה נוספת, מקופה משלמת.

המשווק הפנסיוני טוען שכדאי למלא טופס 161ד מאחר ונראה שעל הקצבה מקרן הפנסיה אינה מקבלת את כל הטבות המס.

האם זה ייתכן? הפרישה שלה הייתה הרבה לפני 2012.

לפי מה שאני מכיר מי שפרש לפני שנת 2012 לא היה צריך למלא את הטופס כדי לקבל את ההטבת המס.

היתה תקופת ביניים בין 2012 ל- 2015, בתקופה הזאת מי שקיבל הטבה נדרש למלא טופס 161ד.

בכל אופן שווה לנסות להסתכל ולראות מה הקצבה הכוללת ומה המס שהיא משלמת היום.

לפי התלוש מהקרן:

הקצבה – 7200 לחודש (כולל התוספת האקטוארית).

אחוז פטור גמלאי – 14

יש לה 2.75 נקודות זיכוי

משלמת כ-10 ש"ח לחודש מס הכנסה מהפנסיה לפי המדרגה הנמוכה של 10%.

אם כך עליה למלא טופס 161ד

אשמח לסיוע במילוי הטופס כדי שלא נשגה.

האם אתה נותן שרות אישי כזה?

לא, עדיין לא

הבנתי.

תוכל לכוון אותי באיזה בעל מקצוע נכון להסתייע לצורך זה? יועץ פנסיוני בנקאי / יועץ פנסיוני / משווק פנסיוני / רו"ח…)

יש לא מעט אנשים בתחום שיוכלים לסייע – יועצי פרישה או יועצי מס

אתה גם יכל לנסות למלא את הטופס לבד.

לפי מה שאתה מתאר המס שאתם משלמים הוא 10 שקלים בחודש או 120 שקלים בשנה. לא בטוח ששווה לפנות לאיש מקצוע.

תודה רבה

רציתי רק לוודא:

אם הפנסיה שלי היא 10000 ש"ח ומעולם לא קיבלתי פיצויים:

אז יש לי פטור על 49% מתוך 8360 ש"ח שזה 4096 ש"ח?

האם עלי לשלם מס הכנסה כמו אדם עובד שמרויח 10000 פחות 4096 ש"ח?

סכום זה יוצא 5904 ש"ח. כלומר עלי לשלם מס כמו עובד שמרויח 5904 ש"ח (לפי מדרגות המס השולי של סכום זה )? האם נשארות לי נקודות הזיכוי שהיו לי לפני כן?

מה קורה אם מחצית הפנסיה שלי היא פנסיה ישנה צוברת ומחצית היא פנסיה חדשה? עלי לעשות משהו בקשר לכך?

אם אתה פורש לאחר שנת 2012 אתה יכל לנצל את הפטור (השנה הוא גבוה יותר) כדי להקטין את ההכנסה החייבת.

על יתרת ההכנסה אתה יכל כמובן לנצל את נקודות הזיכוי שמגיעות לך ואתה עשוי לא לשלם מס לחלוטין. הפטור חל גם על קצבה מקרן הפנסיה הותיקה וגם על קרן הפנסיה החדשה.

לקבלת הפטור עליך למלא טופס 161ד ולגשת לרשות המיסים.

למידע נוסף על הטופס https://pensuni.com/?p=5590

הי נדב. יופי של מילון, תודה!

תוכל לחדד עבורנו, מה קורה עם הכספים הצבורים לאחר הפרישה?

הם ממשיכים להיות מושקעים והפנסיה יכולה להשתנות בהתאם?

אם כן, אפשר לבחור מסלול או שישמסלול אחיד לכולם?

אם אפשר, ניתן לשנות את המסלול מתי שרוצים לאורך שנות הפרישה?

תודה.

הי לירון,

לאחר היציאה לפנסיה בוחרים מסלול השקעה בהתאם למוצר הפנסיוני ממנו פורשים, כיום לא ניתן עוד לשנות את מסלול ההשקעה לאחר קבלת הקצבה.

מסלול ההשקעה הנבחר ישפיע על קצבת הזקנה בהתאם למוצר הפנסיוני. ראי/ה עוד כאן https://pensuni.com/?p=5212