המדריך למתחילים, מה זה חיסכון פנסיוני? איפה חוסכים, כמה משלמים ועם מי בודקים את החיסכון. כל התשובות לכל התירוצים מדוע לא התחלתם לבדוק עד עכשיו את הפנסיה שלכם.

לפחות פעם בשבוע אני שומע את השאלה הזאת, "אני רוצה להתחיל לבדוק את הפנסיה שלי, אבל אין לי מושג איפה להתחיל". אז בשביל כל אלה שרק חיפשו סיבה להתחיל לבדוק את החיסכון הפנסיוני שלהם הכנתי את המדריך הבא.

המדריך מפרט את עקרונות החיסכון הפנסיוני וכולל הפניות להרחבות נוספות ברחבי האתר. יש לכם עדיין שאלות? תרשמו בתגובות ונוסיף אותם למדריך.

אז קדימה נצא לדרך

תוכן עניינים : המדריך לחיסכון הפנסיוני בישראל

עבור הפורשים מיועד מדריך אחר : המדריך לפורש לפנסיה בישראל

מה זה ביטוח פנסיוני?

חיסכון פנסיוני הוא שם כולל לחיסכון לפנסיה, חיסכון לגיל פרישה, במוצרי חיסכון פנסיוני כמו קרן פנסיה, ביטוח מנהלים או קופת גמל. מטרת החיסכון הפנסיוני היא ליצור לנו תחליף להכנסה במקרים בהם לא נוכל להמשיך לעבוד. לכן מלבד החיסכון לגיל פרישה, החיסכון הפנסיוני כולל גם ביטוח לאבדן כושר עבודה וביטוח למקרה מוות.

החיסכון הפנסיוני הוא חובה, זכות קוגנטית עליה לא ניתן לוותר, וחובה זו חלה עליך ועל המעסיק שלך. החובה כוללת הפקדה לפנסיה בהתאם לאחוזים שנקבעו ורכישת כיסויים ביטוחים. באפשרותך כעובד לוותר על הכיסויים הביטוחים בחיסכון הפנסיוני בהתאם למוצר שבחרת

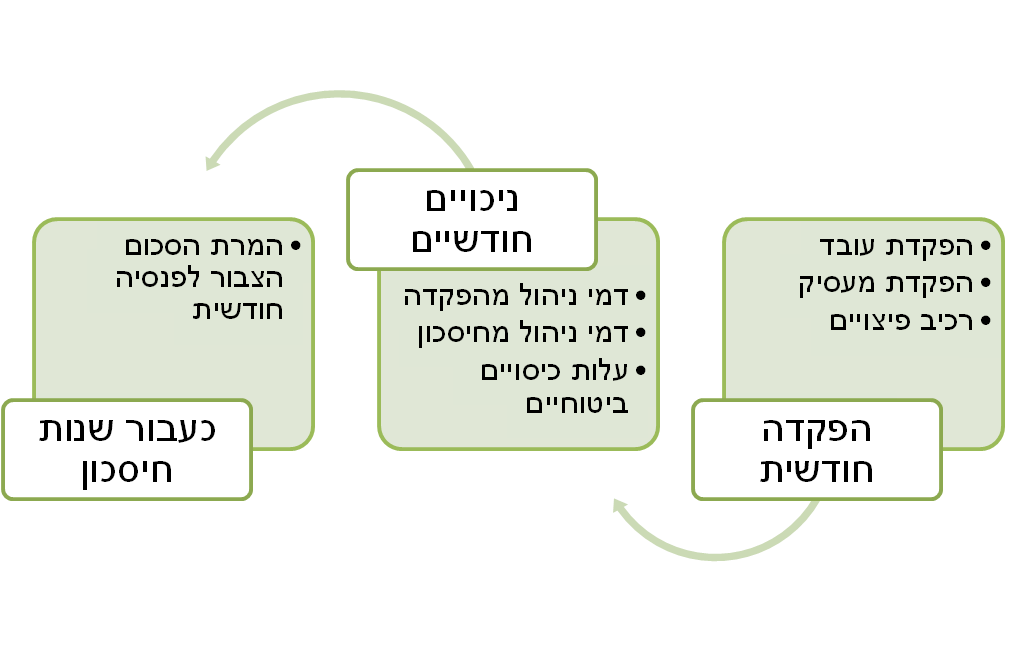

המחזוריות בחיסכון הפנסיוני

בכל חודש אנו והמעסיק נבצע הפקדות לחיסכון, מהפקדות אלו ירדו דמי הניהול ועלות הכיסויים הביטוחים. חודש בחודשו יימשך התהליך כאשר הכספים אותם הפקדנו ימשיכו לצבור תשואה עד שנגיע לגיל פרישה ונבקש להמיר את הכספים לקצבה חודשית.

המטרה שלנו, היא בחירה בתכנית החיסכון שתוביל למינימום הורדות לאורך תקופת החיסכון, הורדות של דמי ניהול ועלות כיסויים ביטוחים, ותניב לנו את החיסכון הגבוה ביותר בגיל הפרישה.

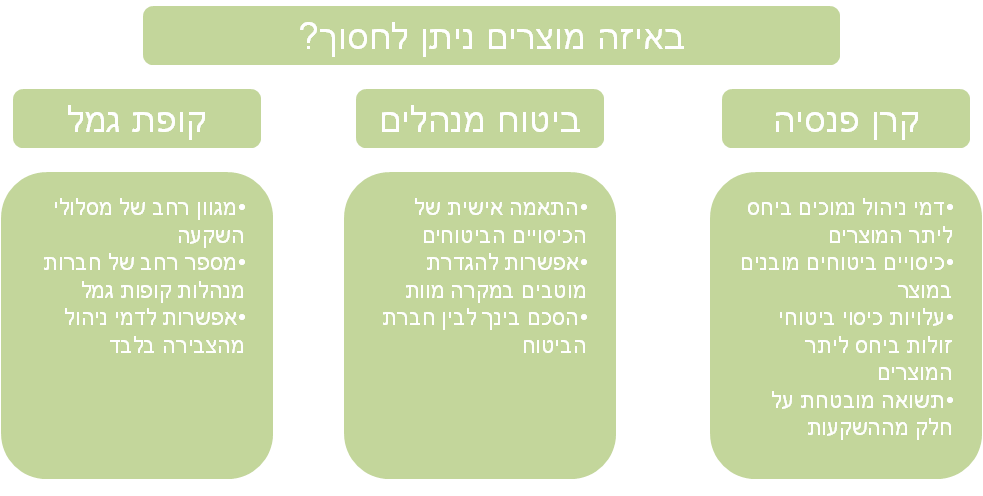

מהם סוגי חיסכון פנסיוני?

ישנם שלושה מוצרים פנסיונים, בהם ניתן לחסוך לפנסיה, לחיצה על הקישורים תוביל אתכם למידע נוסף אודות כל מוצר ומוצר

לפניכם רק חלק מהיתרונות של כל אחד מהמוצרים הפנסיונים.

שימו לב כי כיום רק עובדים המרוויחים מעבר ל 25 אלף ש"ח בחודש יכולים להצטרף לביטוח מנהלים

חיסכון בקרן השתלמות

בניגוד לחיסכון לפנסיה, החיסכון בקרן השתלמות עבור רוב העובדים הוא לא חובה. הוא זכות מאוד גדולה.

קרן השתלמות היא מכשיר חיסכון פנסיוני לטווח קצר שנועד במקור לשמש למימון הכשרה מקצועית אך בפועל משמשת הקרן את העובדים כאפיק חיסכון פטור ממס רווחי הון.

לאחרונה במסגרת מספר צווי הרחבה במשק נתנה ההטבה לחיסכון בקרן השתלמות למגזרים נוספים בהם עובדים בענפי הניקיון, שמירה ואבטחה.

אל קרן ההשתלמות מתבצעות הפקדות עובד ומעסיק בשיעורים (בדרך כלל) של 2.5% הפקדות עובד ו- 7.5% הפקדות מעסיק. את הכספים מקרן ההשתלמות ניתן למשוך בפטור ממס לאחר שש שנים ובמקרה של לימודים ניתן למשוך את הכספים כבר לאחר 3 שנים.

כמה צריך להפקיד לפנסיה?

לא משנה באיזה מוצר בחרתם לחסוך לפנסיה (קרן פנסיה, ביטוח מנהלים או קופת גמל) אחוזי ההפקדה הם זהים. בינואר 2017 נקבע המינימום שעל העובד ועל מעסיקו להפקיד לפנסיה.

| מינימום להפקדה | מקסימום להפקדה | |

| הפקדות העובד (נקראות גם תגמולי עובד) | 6.00% | 7.00% |

| הפקדות מעסיק (נקראות גם תגמולי מעסיק) | 6.50% | 7.50% |

| אבדן כושר עבודה (למי שבחר בקופת גמל או ביטוח מנהלים) | לקריאה נוספת | 2.5% |

| הפקדה לפיצויים | 6.00% | 8.33% |

לדוגמא,

עובד שמרוויח 10,000 ש"ח בחודש יפקיד לפנסיה בכל חודש 600 ש"ח.

בנוסף, המעסיק יפקיד עבורו עוד 650 ש"ח לרכיב התגמולים ועוד 600 ש"ח לרכיב הפיצויים

הפקדה לפנסיה באופן עצמאי

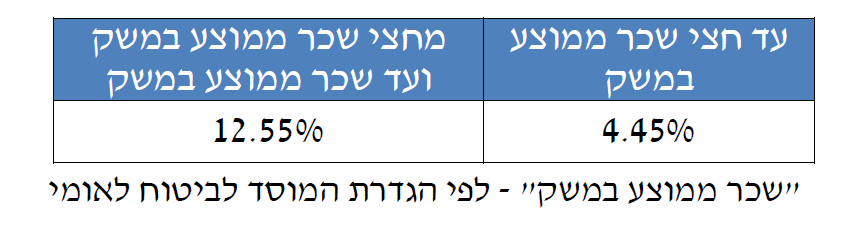

במידה שאתם עצמאים גם עליכם חובה להפקיד לפנסיה, גובה ההפקדה יקבע בהתאם להכנסה שלכם.

חובת ההפקדה לפנסיה חלה על עצמאים בגילאים 21 ל- 60. שיעור ההפקדה לפנסיית חובה לעצמאים עומד על 4.45% עד חצי מהשכר הממוצע במשק, ועל 12.55% מהחלק מעל מחצית השכר הממוצע במשק.

>>>למידע נוסף על פנסיית חובה לעצמאים

גם אם אתם שכירים אתם יכולים להפקיד לפנסיה באופן עצמאי.

למה כדאי לעשות זאת? משתי סיבות מרכזיות

- הראשונה, כמובן הגדלת החיסכון לפנסיה

- הסיבה השנייה יתכן שמגיע לכם לקבל הטבות מס על ההפקדה הנוספת לפנסיה. (הטבות מס לשכירים)

>>>מחשבון הטבות מס לשכירים שמפקידים גם באופן עצמאי

דמי ניהול : כמה זה עולה לנו

בחיסכון הפנסיוני ישנם שני סוגים של דמי ניהול, דמי ניהול מהצבירה ודמי ניהול מהפקדה. דמי ניהול מהצבירה מחושבים כאחוז מסך החיסכון הקיים בקרן, דמי הניהול ירדו מהחיסכון באופן יחסי בכל חודש.

דמי ניהול מהפקדה יורדים מכל הפקדה שאתם מפקידים לחיסכון הפנסיוני שלכם. נניח ודמי הניהול שאתם משלמים עומדים על 3% והפקדתם 1,000 ש"ח לתכנית, במקרה זה ירדו לכם 30 ש"ח

| דמי ניהול מרביים | דמי ניהול ממוצעים | |||

| דמי ניהול מצבירה | דמי ניהול מהפקדה | דמי ניהול מצבירה | דמי ניהול מהפקדה | |

| קרן פנסיה | 0.50% | 6.00% | 0.26% | 2.85% |

| ביטוח מנהלים משנת 2013 | 1.05% | 4.00% | 0.50% | 3.00% |

| קופת גמל | 1.05% | 4.00% | 0.60% | 0.53% |

| קרן השתלמות | 2.00% | – | 0.63% | – |

רוצים להוריד את דמי הניהול בחיסכון הפנסיוני שלכם? פשוט תתקשרו לחברה שמנהלת את החיסכון. במידה שאתם חוסכים בקרן פנסיה באפשרותכם להצטרף לאחת מארבעת קרנות ברירת המחדל שמציעות דמי ניהול אחידים לכלל החוסכים.

הטבות מס בחיסכון הפנסיוני

כדי לעודד חיסכון לפנסיה המדינה מעניקה הטבות מס לחוסכים עוד במעמד ההפקדה.

הטבת המס היא הטבה מסוג זיכוי, כלומר הקטנת מס הכנסה אותו אתם נדרשים לשלם. המס יקטן ב- 35% מהסכום אותו הפקדתם לפנסיה (בהתאם לתקרה)

לכן, במידה שאתם לא משלמים מס הכנסה כמובן שלא תזכו להטבות מס 🙂

במקרים מסויימים ניתן להפקיד לפנסיה עבור בן הזוג או עבור הילדים ולקבל על כך הטבות מס נוספות.

כל המידע הקיים באתר על הטבות מס בחיסכון לפנסיה מרוכז בקישורים הבאים (הטבות מס לעצמאים, הטבות מס לשכירים ובעלי שליטה)

מרוויחים טוב? כדאי שתשימו לב לתקרות השכר בהפקדה לפנסיה

בחיסכון הפנסיוני קיימות מספר תקרות שכר, תקרות שהפקדה שמעבר להם לא תזכה אתכם עוד בהטבות מס, הטבות מס רווח הון או אפילו תקרות שיגרמו לכם לשלם יותר מס הכנסה. נבחן כעת את התקרות בהתאם לגובה התקרה.

| תקרת שכר | באיזה מוצר קיימת התקרה | הסבר |

| 9,700 ₪ | קרן פנסיה, קופת גמל וביטוח מנהלים | תקרת המשכורת שניתן לקבל עבורה זיכוי ממס לשכיר בעת הפקדה. במידה ואתם מרוויחים מעבר לתקרה זאת, יתכן ולא יהיה כדאי לכם להגדיל את ההפקדה לפנסיה |

| 15,712 ₪ | קרן השתלמות | משכורת מרבית שהפקדה בעדה לקרן השתלמות פטורה מזקיפת הכנסה, בנוסף הפקדות משכר העולה על התקרה יהיו חייבות במס רווחי הון במשיכה |

| כ- 25,000 ₪ | קרן פנסיה | תקרת הפקדה לקרן פנסיה מקיפה. הפקדות מעבר לשכר זה יש להפקיד למוצר פנסיוני אחר מלבד קרן מקיפה |

| 33,290 ₪ | קרן פנסיה, קופת גמל וביטוח מנהלים | תקרת השכר אשר הפקדות המעסיק העולות עליה ייזקפו כהכנסה חייבת בידי העובד. |

| 44,100 ₪ | קרן פנסיה, קופת גמל וביטוח מנהלים | תקרת הכנסה לפיצויים אשר הפקדה העולה עליה תיזקף כהכנסה בידי העובד |

חיסכון פנסיוני : איך בודקים מה יש לי?

המקום הראשון לבדוק מה יש לך הוא בדוח השנתי, הדוח נשלח ארבע פעמים לאורך השנה. הדוח כולל מידע אודות הכספים שנחסכו לך בתכנית וגובה הכיסויים הביטוחים. את הדוח אפשר למצוא גם באתר המידע האישי של החברות השונות.

אין לך דוח שנתי ואין לך כוח לחפש אחד, הדרך הקלה והפשוטה ביותר לבדוק מה כולל החיסכון הפנסיוני היא לפנות למסלקה הפנסיונית. המסלקה הפנסיונית מרכזת מידע מכלל החברות המנהלות ותמצאו שם מידע אודות קופות גמל, קרנות השתלמות, קרנות פנסיה וביטוחי מנהלים.

השימוש במסלקה הפנסיונית כרוך בתשלום.

שירות נוסף שיאפשר לך לקבל מידע אודות החיסכון הפנסיוני שלך הוא הר הכסף, אתר הר הכסף מספק מידע אודות חסכונות לא פעילים בלבד. חסכונות בהם לא בוצעו הפקדות. השימוש בהר הכסף אינו כרוך בתשלום.

מידע נוסף אודות החיסכון הפנסיוני אפשר למצוא באתרי משרד האוצר:

- האוצר שלי – מידע מקצועי אודות חיסכון לפנסיה וההון האישי

- פנסיה נט – תשואות קרנות הפנסיה המקיפות והמשלימות

- גמל נט – תשואות קופות הגמל, קרנות ההשתלמות, קופות גמל להשקעה ותכניות חיסכון לכל ילד

- ביטוח נט – תשואות ביטוחי המנהלים ופוליסות החיסכון

עם מי מתייעצים לגבי החיסכון לפנסיה?

אחרי שגילינו מה כולל החיסכון הפנסיוני שלנו, אפשר לגשת לאיש מקצוע ולשאול אותו שאלות. הפעולה הזאת נקראת בדרך כלל : תכנון פנסיוני.

בעולם החיסכון הפנסיוני ישנם שלושה בעלי רישיון שיכולים לתת מידע ולבצע התאמה של התכנית הפנסיונית שלכם.

- סוכן ביטוח פנסיוני

- משווק פנסיוני

- יועץ פנסיוני

חוק הפיקוח על שירותים פיננסים מגדיר כי כל מי שיושב עם לקוח ודן עימו באחד המוצרים הפנסיונים חייב להחזיק באחד הרישיונות.

לא משנה מה הרישיון של זה היושב עימך, קיימת לו החובה להתאים את השירות לצרכי הלקוח.

כאשר היועץ הפנסיוני יתאים ללקוח את המוצר מתוך כלל המוצרים הקיימים בשוק בעוד שהסוכן או המשווק הפנסיוני יתאימו ללקוח את המוצר מתוך כלל המוצרים אותם הם משווקים. לדוגמא משווק פנסיוני המשווק גם קרן פנסיה מקיפה, גם קופת גמל וגם קרן פנסיה כללית יבחר מתוך מוצרים אלו את המוצר המתאים ביותר לצרכיו של הלקוח.

כיצד משלמים על פגישת התכנון הפנסיוני?

| משווק פנסיוני | סוכן ביטוח פנסיוני | יועץ פנסיוני פרטי | יועץ פנסיוני בנקאי |

| משווק פנסיוני הוא שכיר ומקבל שכר מהחברה המנהלת את החיסכון הפנסיוני שלך | סוכן ביטוח פנסיוני עשוי לקבל עמלה על המוצר אותו או מכר לך. במידה והוא לא מקבל עמלה הוא עשוי לבקש ממך תשלום על הפגישה. | יועץ פנסיוני פרטי אינו מקבל עמלה ולכן עליך לשלם לו על פגישת היעוץ. לאתר לשכת היועצים הפנסיונים | היועץ הפנסיוני הבנקאי עשוי לקבל עמלה בהתאם למוצר עליו נערכה פגישת היעוץ. |

>>>לצפיה בהבדלים נוספים בין בעלי הרישיון הפנסיוני

הכיסויים הביטוחיים בחיסכון הפנסיוני

מלבד חיסכון לגיל פרישה נועד החיסכון להגן עלינו בשני מצבים. מקרה של אבדן כושר עבודה ומקרה של מוות.

במידה שבחרתם בקרן הפנסיה, המוצר יכלול באופן מובנה ביטוח לאבדן כושר עבודה, במידה שבחרתם לחסוך בביטוח מנהלים או בקופת גמל המעסיק נדרש לרכוש לכם כיסוי שכזה על חשבון חלק מהפקדות לחיסכון.

ביטוח למקרה של מוות נועד לשמר את מצבה של המשפחה גם במקרה של מות המבוטח. בקרן הפנסיה הביטוח נקרא פנסיית שארים והוא ישולם כקצבה חודשית לשאריו של העובד. השארים הם בן זוג וילדיו.

בביטוח המנהלים במרבית המקרים ביטוח החיים הוא סכום חד פעמי שישולם למוטבים שהגדיר המבוטח.

ישנם מקרים רבים בהם גם מבוטח שבחר בקרן פנסיה ירכוש בנוסף סכום חד פעמי של ביטוח חיים. רוצים לדעת למה? כנסו, כנסו

קריאה נוספת:

- מה הבדל בין ביטוח חיים לפנסיית שארים

- מה הבדל בין אבדן כושר עבודה בביטוח מנהלים לקרן פנסיה

- מטרה ביטוחית – כיסוי משלים לכיסוי בקרן הפנסיה

חיסכון פנסיוני : האם אפשר למשוך את הכספים?

החיסכון הפנסיוני הוא חיסכון לגיל פרישה, מטרתו לספק לנו קצבה חודשית החל מגיל 60. משיכת הכספים כסכום חד פעמי נחשבת כמשיכה שלא כדין והיא עשויה להיות חייבת בקנס של 35%. יחד עם זאת ישנם מקרים בהם ניתן למשוך את הכספים ללא מס.

חשוב לזכור, מטרת החיסכון הפנסיוני היא לספק לנו הכנסה בגיל פרישה. משיכת הכספים כסכום חד פעמי לאורך שנות החיסכון או בגיל הפרישה יפגעו במטרה זו.

מקור תמונה pixabay

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

פוסט סופר חשוב! תודה.

תודה רבה יורם

תודה!

יש לי 2 שאלות:

מה ההבדל בין סוכן ביטוח פנסיוני – למשווק פנסיוני – ליועץ פנסיוני ?

מה ההבדל בין המסלקה הפנסיונית להר הכסף ?

שלום יאיר,

1. התייחסתי לנושא הזה במדריך בנוסף אפשר לקרוא על זה בהרחבה בקישור הבא : https://pensuni.com/?p=1160

2. במסלקה הפנסיונית תקבל מידע (נרחב) על כלל החסכונות שלך, פעילים ולא פעילים כולל דמי ניהול וכיסויים ביטוחים. בהר הכסף תקבל רק הודעה היכן קיים לך חשבון לא פעיל ללא הסכום בחשבון.

היי נדב

בהסכם בטוח המנהלים שלי מ 1991 ב"מגדל" נקבע שהמעסיק ישלם קבוע 2.5% מהשכר שלי ל א.כ.ע .

בפועל עלות הכיסוי אכן עלתה כך אולם בשנים האחרונות רכש המעסיק את הכיסוי ב"כלל" בעלות של 1.2% .

האם לא היה המעסיק חייב להוסיף לי את ההפרש של 1.3% להפקדה של לתגמולים שלי עד לתקרה של 7.5% ?

להבנתי המעסיק צריך לשלם לך 5.3 לרכיב התגמולים ולא את כל ההשלמה.

האם אפשר להרחיב ולהסביר כיצד ניתן לממש את המשפט הבא המופיע בפוסט "…במקרים מסויימים ניתן להפקיד לפנסיה עבור בן הזוג או עבור הילדים ולקבל על כך הטבות מס נוספות." ?

כן, במידה ויש לך רכיבי שכר לא מבוטחים אתה יכל להפקיד עליהם לחשבון הפנסיה של בת הזוג או לחשבון של ילד שעבר גיל 18. בעבר הפקדה הזאת תקבל הטבת מס נוספת. ניתן להפקיד עד 16% מהשכר ולא יותר מ- 16% מתקרה של 8,600 (בשנת 2017)

תודה, נדב!

במה זה שונה מהפקדה במעמד עצמאי לקופת גמל לפי סעיפים 45/47?

בנוסף, האם מי שכבר מפקיד במעמד עצמאי לפי סעיפים 45/47 עבור ההכנסה הלא מבוטחת שלו עדיין יכול להפקיד גם לחשבון הפנסיה של בת הזוג או ילד מעל גיל 18?

זה אותו הדבר, רק שבמקום להפקיד לחשבון שלו. השכיר מפקיד לחשבון של בן הזוג. מדובר באותה תקרת הפקדה ולא תקרה כפולה.

נדב שלום,

סיכום תמציתי ומקיף – מאד מאד טוב

טל

תודה רבה טל

נראה שחסרה התיחסות לעניין השפעת משיכת כספי הפיצויים על הפנסיה…

היי נדב

איך תשובתך לעיל מסתדרת על הפרסום בהקשר הזה לגבי ה א.כ.ע :

עד גיל 32 מספיקה הפרשה של 1% לצורך רכישה של אובדן כושר עבודה בגובה של 75% מהשכר.

בגיל 40 התשלום עולה ל־1.8% ובגיל 52 מגיע ל־2.5% ועד ל־5% מהשכר בגילאים מבוגרים יותר. למשל עובד בן 28 שהמעסיק מפריש לו 2.5% לצורך רכישת אובדן כושר עבודה. בפועל רק 1% יקנה את הביטוח הדרוש ו־1.5% האחוזים הנוספים יתווספו לחיסכון הפנסיוני של העובד. לכן, כדאי לבדוק אם מגיעה לכם הפרשה של 2.5% מתוקף הסכמים קיבוציים הקשורים לעיסוק שלכם, כך תוכלו בגילאים צעירים להרוויח את הפרש הכספים.

מי כתב את הדברים האלה? זה לא נראה כמו משהו שאני כתבתי

היי נדב,

לא ציינתי שהדברים נכתבו על ידך והם מתוך כתבה בגלובס.

ובכל זאת איך זה מסתדר עם מה שכתבת לי לגבי כך שהמעסיק לא צריך לשלם לי את ההשלמה ?

בוקר טוב,

אני כמובן לא עומד מאחורי האמירה שכתובה שם, זכאותו של העובד נקבעת בהסכם העבודה ובצו הרחבה שחל על העסק.

תשובתך חשובה לי נדב ואמתין לקבלה .

עדיין לא מצאתי תשובה לשאלתי. אם יש לי סכום של נגיד 50 אלף בקרן השתלמות אני יכול להיביר אותם למצטבר בפנסיה כדי להגדיל את הפנסיה העתידית

כן, ניתו לנייד קרן השתלמות לקרן הפנסיה ולהגדיל את הצבירה. חשוב לזכור שקרן השתלמות היא חיסכון הוני וברגע שתעביר אותו לפנסיה לא תוכל עוד למשוך אותו ככזה.

תודה נדב,

בהמשך לתשובתך, האם קיימות מגבלות להעברה:

1. סכום העברה

2. העברת חלק מקרן השתלמות

3. עד מתי לפני הפרישה

1. ניתן להעביר בהתאם לתקרה להעברה כ- 52 אלף לכל שנת וותק. בניכוי סכומים שנמצאים כבר בקרן הפנסיה ראה עוד כאן https://pensuni.com/?p=7482

2. לא ניתן לפצל קרן השתלמות. ניתן למשוך חלק מהכסף ואת היתרה להעביר אל קרן הפנסיה

3. אין התייחסות בתקנות מתי נדרש להעביר. המלצה שלי להעביר בסמוך לפרישה ולא קודם

נקודה נוספת שיש לשים לב אליה לא ניתן להעביר קרן השתלמות שבוצעו אליה הפקדות מעבר לתקרה (כלומר יש בה כספים חייבים במס)

היי נדב

יש לי סוכן ביטוח שעל פניו אמור לדאוג לי לכל עניין הפנסיה.

למרות זאת הוא בעיקר מתקשר להציע לי עסקאות כאלה ואחרות בחברה ולעבור לסוגים אחרים או שונים של התחייבויות.

אני מעוניין להחזיר את ״השליטה״ לידיים שלי, גם דרך הבנת הנישא. האם יש אפשרות כזאת באמת לנהל את כספי הפנסיה שלי ולדאוג להם או שמא אני מחוייב לעבוד עם סוכן/חברת ביטוח כזאת או אחרת?

בנוסף, אני מזהה קושי אצל סוכן הביטוח להעביר את קופת הפנסיה שלי כאשר אני עובר ממעסיק אחד לאחר, ולכן נפתחות לי עוד ועוד קופות.

האם יש דרך להסדיר את העניין? אולי תוכל להרחיב על כך מכיוון שנראה שגם מעסיקים רבים לא מבינים או יודעים איך ומה לעשות עם העניין.

ערב טוב זיו,

בדומה לאופן שזכותך לבחור את המוצר הפנסיוני שלך ואת הגוף המנהל שלו כך זכותך גם לבחור את סוכן הביטוח שלך. זכותו של המעסיק להעביר את הכספים באמצעות גורם מטעמו, אך זכותך לבחור את הסוכן איתו אתה רוצה להתייעץ.

לאחר שבחרת קרן פנסיה באפשרותך להעביר אליה את כל הכספים שצברת, אתה יכל לעשות זאת על ידי פניה לסוכן הביטוח או על ידי פניה לגוף שמנהל את קרן הפנסיה שלך.

הבנתי.

תודה רבה!

נהנה מאוד לקרוא ולהשכיל מהאתר.

המשך כך!

שלום זיו,

האתר שלך מצויין ומקיף מאוד. כל הכבוד!

שאלה בקשר לביטוח חיים בביטוח מנהלים: נניח קיים ביטוח חיים על סך 500,000 שח. בקרות מקרה פטירת המבוטח, סך כל הכספים שהצטברו בקרן הם 200,000.

1. האם היורשים יקבלו את ה-200,000 וחברת הביטוח תוסיף עוד 300,000? או שהיורשים יקבלו 500,000 בנוסף ל-200,000 שנצברו?

2. ונניח שהביטוח הוא על 500,000 שח אבל בקרות מקרה פטירת המבוטח הצטברו בקופה כבר 700,000 שח. מהו הסכום שיקבלו היורשים?

תודה.

הי תומר,

כאשר את קונה ביטוח חיים, אתה מגדיר האם סכום הביטוח כולל את החיסכון בקופה או לא כולל את החיסכון בקופה. נניח בחרת ביטוח חיים על סך חצי מיליון שקלים וצברת כבר 200 אלף שקלים בפוליסה. במצב שכזה תרכוש רק עוד 300 אלף ביטוח חיים. במידה ורכשת ביטוח חיים בנוסף לחיסכון בפוליסה במקרה מוות תקבל גם את ביטוח החיים וגם את החיסכון בפוליסה.

הבנתי. תודה רבה נדב.

תודה גדולה! כל יום לומד משהו חדש כאן …

"במידה ובחרתם בקרן הפנסיה, המוצר יכלול באופן מובנה ביטוח לאבדן כושר עבודה"

כעצמאי,

יש לי ביטוחים שונים כמו אבדן כושר עבודה וכו' וכו'

אם אני מתחיל להפריש לקרן פנסיה, האם אני יכול לבטל את הביטוח החיצוני?

או שזה סביר להניח ביטוח אכע עם כיסוי שונה ומקיף כי הוא חיצוני ולא תחת מסגרת של קרן פנסיה ?

האם לביטוח כזה יש התניות או מאפיינים שונים בכל קרן פנסיה?

הי שלומי,

קרן פנסיה כוללת ביטוח אבדן כושר עבודה בהתאם לשכר אותו בחרת לבטח. כעצמאי, במקרים רבים לא תבטח את כל השכר בקרן פנסיה ועבור חלק מהשכר תרכוש אבדן כושר עבודה.

ממליץ לך לקרוא את הכתבה הבאה בהקשר של עצמאים

https://pensuni.com/?p=4935

ושוב. תודה 🙂

שלום נדב,

אשמח לקבל תשובה לשאלתי:

פוליסת ביטוח המנהלים של אשתי נפתחה ב-1.11.2001 עם מקדם 182.06.

לפי הבנתי בפוליסות מסוג זה עם המקדם הנ"ל, אשתי תוכל לצאת לפנסיה ולקבל את הקצבה בגיל 62-64.

האם יתכן שבפוליסות הללו, המקדם 182.06 מתייחס לקבלת הקצבה בגיל מתקדם יותר ואף לגיל 75 ?

תודה רבה

ככל שאשתך תפרוש בגיל מאוחר יותר, כך המקדם יהיה נמוך יותר.

לצורך חישוב המקדם בגיל מאוחר יותר יש לפנות לחברת הביטוח.

חשוב לבחון את הפער בין דחיית הפרישה לבין אבדן הקצבאות. לא תמיד הפער הזה כדאי.

נגענו בנושא (מזוית אחרת) בקישור הבא:

https://pensuni.com/?p=1359

הייתי רוצה לחדד את השאלה.

נראה שחברת הביטוח מייחסת בפוליסת ביטוח המנהלים את המקדם 182 לגיל 75, למרות שבדוחות הסעיפים "חלף הכנסה ושחרור משתנה" מתייחסים עד לגיל 64.

האם הגיוני שבתנאי "חלף הכנסה ושחרור …" הנתונים, לא מופיע מקדם לגיל 64 ?

תודה

מוזר שמציגים מקדם לגיל 75. אתה יכל לראות בדוח השנתי את גיל הפרישה שלגביו חושב המקדם, אתה גם יכל לבחון זאת בפוליסה.

שלום נדב ,

יש לי מספר שאלות :

קראתי במרשתת ש ״פנסיה מקיפה נכות מוגדלת 75% ״ , מקטינה את פנסיתת הזיקנה.

מה המשמעות?

בכמה תקטן פנסיית הזיקנה? (אציין שבפוליסה יש פרמיה חודשית 176 שח לביטוח נכות ע״ס 25709 שח , (השכר 35000 )

האם קצבת א.כ.ע היא בנוסף לקיצבה מביטוח לאומי במקרה של נכות?

האם הכיסוי א.כ.ע יחסי לאחוזי הנכות?

במסמך ההנמקה, במצב תעסוקתי, רשום: שכיר . לא יותר טוב לרשום את התפקיד? כמו: רופא, מהנדס וכ״ו ?

בוקר טוב,

מתוך ההפקדה החודשית שלך, חלק מההפקדה מופנה לרכישת כיסוי ביטוחי.

ככל שהכיסוי הביטוחי גבוה יותר, כך החלק שמופנה לרכישת הכיסויים גבוה יותר ופנסיית הזקנה תהייה נמוכה. הפער עשוי להגיע ל- 5% בפנסיית הזקנה.

למעט מקרה של תאונת עבודה או מחלת מקצוע, הקצבה מקרן הפנסיה היא בנוסף לביטוח לאומי ולא מקוזזת. בתאונת עבודה תקבל בנוסף לביטוח לאומי עוד 25% מהשכר המבוטח שלך בקרן.

בקרן הפנסיה במועד ההצטרפות אין משמעות לעיסוק שלך, הוא לא משפיע על הכיסוי הביטוחי או איכותו.

במידה ואתה מעוניין בכיסוי שהמתייחס לעיסוק שלך אתה יכל לרכוש מטריה ביטוחית ראה כאן

https://pensuni.com/?p=4599

שאלה נוספת בבקשה,

הסוכן נייד לפני כחודש קרן השתלמות וקופת פנסיה לקופות עם דמי ניהול גבוהים יותר,

האם המצב הפיך ואפשר לחזור לקופות הקודמות ?

בוקר טוב,

אין מניעה להחזיר את הכספים בחזרה לקופה או להעביר את הכספים לקרן פנסיה וקרן השתלמות אחרת.

תודה נדב על המענה המהיר

האם יש דרך להקטין את הפגיעה בפנסיית הזיקנה מבלי לפגוע ב א.כ.ע ?

בוקר טוב,

אתה יכל להקטין את התשלום לשארים.

מדובר במשחק סכום אפס, סכום שיעבור לרכישת כיסוי ביטוחי יבוא על חשבון סכום שנצבר לחיסכון.

אפשרות אחת לצמצם כיסוי ביטוחי אפשרות שניה היא להעביר עוד כסף לחיסכון נוסף.

שלום נדב

האתר שלך מצויין ומקיף מאוד. כל הכבוד!!!

יש לי שאלה

במידה ואני רוצה רק קרן פנסיה או קופת גמל שיש לה הכשר הלכתי,

אז בקרן פנסיה, אין הרבה אפשרויות, יש לכל חברה, קרן אחת כשרה [אם בכלל], שהיא משקיעה בצורה סולידית מאד. [כ30%-35% מניות]

ובקופת גמל יש גם מסלולים כשרים של חברת מור שמשקיעה את כל הכסף במניות.

למשל קופת גמל שעוקבת אחר S&P 500.

מה עדיף במקרה כזה?

האם קרן פנסיה סולידית, בפחות דמי ניהול [אלטשולר הלכה 1.49% מהפקדה ו0.1% מצבירה] ובביטוח מובנה וזול?

או קופת גמל מנייתית [לחוסך צעיר עם בת זוג וילדים, ומשכורת לא גבוהה] בדמי ניהול גבוהים יותר [מור עוקב S&P 500 ודמי הניהול ו0.8% מצבירה] בביטוח חיצוני יותר יקר?

הי חנן,

העדיפות של קרן הפנסיה הולכת וגדלה ככל שמספר הילדים גדל ויש צורך ביותר כיסוי ביטוחי, החלופה של רכישת ריסק בנפרד הופכת להיות יקרה יותר.

האם קופת הגמל של מור מחקה מדד היא בכשרות או שבגלל שהיא לא מחזיקה ישירות במניות אתה יכל להשקיע בה? במידה וכן, יש אלטרנטיבות זולות יותר מ- 0.8

למור יש כשרות.

ואני מאמין שיהיה אפשר בהמשך להוריד קצת את בדמי ניהול?

אז אתה חושב שעדיף להישאר בקרן פנסיה, במשפחה הולכת וגדלה?

יש היום קרן פנסה במיטב דש עם מסלול מחכה מדד S& P 500 עם כשרות בד"ץ

אגב דמי ניהול- יש להם דמי ניהול ברירת מחדל 2.49 ו-0.05

תודה רבה על מדריכים מעולים!

אני שייכת למגזר הרופאים שבמסגרת ההסכם הקיבוצי שנחתם לפני עשר שנים, להבנתי אני מפרישה לפנסיה רק משכר הבסיס ולא מהשכר לאחר תוספת שעות נוספות של תורנויות ועבודה בסופי שבוע.

הציבור לא יודע זאת אך השכר הבסיסי של הרופאים בבית החולים (מתמחים) ללא תורנויות הוא נמוך מאוד (כ45 ש"ח לשעה) ובהתאם ההפרשה לפנסיה נמוכה אף היא.

רציתי לדעת האם המשפט הבא שרשמת מתייחס למקרים כאלה:

"במידה ויש לך רכיבי שכר לא מבוטחים אתה יכל להפקיד עליהם לחשבון הפנסיה של בת הזוג או לחשבון של ילד שעבר גיל 18. בעבר הפקדה הזאת תקבל הטבת מס נוספת. ניתן להפקיד עד 16% מהשכר ולא יותר מ- 16% מתקרה של 8,600 (בשנת 2017)"

תודה מראש,

ליאת

הי ליאת בוקר טוב,

במידה ויש שכר לא מבוטח ניתן להפקיד עליו באופן עצמאי ולקבל עליו הטבות מס. אם החוסך מפקיד יותר מ- 1,688 ש"ח בחודש (נחשב עמית מוטב) הוא יכל לבצע את ההפקדה לחשבון על שם בן הזוג ועדיין לקבל את ההטבת מס.

לצורך קבלת הטבת המס יש להגיש דוח שנתי למס הכנסה.

אני חייבת להפקיד את החלק הלא מבוטח מהשכר בחשבון של מישהו אחר כדי להנות מהטבת המס?

לא, אפשר גם בחשבון שלך

מעולה. תודה רבה.

ממש עזר לי להבין את רוב הדברים, תודה רבה.

ודבר שני רציתי לדעת מה זה "הבטחת תשואה" זה מופיע לי כמה פעמים במסמך חיסכון הפנסיוני שלי.

תודה רבה שני,

בקרן הפנסיה יש תשואה מובטחת על 27% מהכסף, יתרת הכספים מושקעת בשוק ההון בהתאם למסלול ההשקעה שבחרת.

התשואה המובטחת היא בגובה 4.86%

בתרשים "המחזוריות בחסכון הפנסיוני" חסר "תשואות" כמרכיב המצטרף לכספי ההפקדות.

בצד הנכויים חסרים "דמי נהול השקעות" שחלק מהקופות גובות בנוסף לדמי הנהול.

תודה,

הוצאות ניהול השקעות נגבות בכל המוצרים (למעט ניהול אישי) בשיעור אחיד לכל החוסכים באותו המסלול הם אמנם מקטינים את התשואה אך אינם חלק מדמי הניהול

היי נדב,

האם אפשר לבצע משיכה מוקדמת של כספי הפנסיה ולאחר זמן להפקיד בחזרה אותו סכום בקרן הפנסיה, תוך שמירה על כל הזכויות והסכומים מיום ההתחלה הראשונה של הפקדות בקרן הפנסיה?

תודה.

בהצטרפות מחדש יראו את ההצטרפות ממועד ההפקדה לעניין גובה הכיסוי הביטוחי

לא ברורה התשובה.

התכוונת שיראו את ההצטרפות ממועד ההפקדה החדשה?

והאם זה יחול רק על הכיסוי הביטוחי, אבל לא יפגע בגובה הקיצבה החודשית הצפוייה בעתיד? כלומר, הקיצבה העתידית לאחר הפרישה, תהיה אותה קיצבה שהיתה ניתנת לפני משיכת הכסף?

תודה.

הקצבה מחושבת על בסיס היתרה בקרן, לא משנה מתי הפקידו אותה.

שימי לב ככל שמדובר בקרן מקיפה, ההפקדה צריכה לעמוד בתקרת ההפקדה

היי

נדב תודה רבה על הכתבה החשובה!

1. "26,378 – תקרת השכר אשר הפקדות המעסיק העולות עליה ייזקפו כהכנסה חייבת בידי העובד". כלומר מה שהמעסיק מפקיד עבורי לקרן פנסיה, מעל סכום זה, חייב במס שולי?

2. האם, לכאורה, באם אפתח קרן פנסיה נוספת/ביטוח מנהלים/גמל והמעסיק יפקיד לשם את הסכום הועלה על 26,378 אזי לא ינכו לי מס?

3. האם קיימת קרן פנסיה, שיש לה תקנון שמאפשר הצטרפות לאחר גיל 41 כאשר ביטוח השארים לא יקטן מ-100%?

תודה

הי אלדד,

ההפקדה שעולה על הסכום הזה תהייה פטורה כקצבה החל מגיל 60. ההפקדה עצמה עדיין תהייה חייבת בזקיפת הכנסה.

לעניין גובה הכיסוי הביטוחי לשאירים, במידה ויש צורך בכיסוי מלא גם על חלק השכר שעולה על ההפקדה לקרן המקיפה אפשר לבחור במסלול ביטוחי שמקטין את הכיסוי לנכות ומגדיל את הכיסוי לשאירים.

היי

תודה אבל מעדיף לחסוך כמה שיותר מס כעת, כדי שיצבור תשואה עד גיל פרישה מאשר להתחשב בזה שזה יהיה פטור החל מגיל 60 ולכן שואל:

האם, לכאורה, באם אפתח קרן פנסיה נוספת/ביטוח מנהלים/גמל והמעסיק יפקיד לשם את הסכום הועלה על 26,378 אזי לא ינכו לי מס?

בנוסף יש יותר סיכוי שאשתמש בביטוח נכות מאשר שאירים,

אני מעביר את הכסף ל-IRA וממשיך להפקיד לקרן פנסיה ולכן שואל אם קיימת קרן פנסיה, שיש לה תקנון שמאפשר הצטרפות לאחר גיל 41 כאשר ביטוח השארים לא יקטן מ-100%?

תודה

לא, עצם הפקדת המעסיק מעבר לשכר שכזה היא הטבה שבגללה יש זקיפת הכנסה

ולא – כל משיכה מאפסת את גיל הכניסה לקרן.

היי נדב

עובד המבוטח בביטוח מנהלים, שהמעסיק מפריש לו 6.5% לתגמולים ועוד 1% לאכע, סה"כ 7.5% וברצונו לעבור לקרן פנסיה.

האם יכול לדרוש מהמעסיק להפקיד לקרן פנסיה 7.5% כמו שהיה עד היום בביטוח המנהלים?

אם כן, על מה זה מבוסס בחוק?

בוקר טוב,

עובד שמבוטח בביטוח מנהלים או בקופת גמל המעסיק חייב לרכוש לו אבדן כושר עבודה בנוסף מעבר לתקציב בקופה.

בקרן פנסיה זה לא נדרש ולכן המעסיק יכל להקטין את ההפקדה ל- 6.5% בהתאם לחוק.

זה נקבע בצו ההרחבה בדבר הגדלת הפרשות במשק https://pensuni.com/?p=3659

בתיקרות שכר, לאיזה שכר מתייחסים? לשכר שנחשב לצורך הפרשות לפנסיה או משהו אחר?