האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה? ניוד ביטוח המנהלים לקרן הפנסיה עשוי להוזיל את דמי הניהול ואת עלות הכיסוי הביטוחי שישלם החוסך ובמרבית המקרים הוא אכן כדאי. ישנם מספר מקרים בהם לא כדאי להעביר את ביטוח המנהלים לקרן הפנסיה. לפחות לא באופן אוטומטי.

הן ביטוח מנהלים והן קרן הפנסיה הם מוצרי חיסכון פנסיוני אליהם ניתן להפקיד כספים במסגרת מקום העבודה או באופן עצמאי. בעבר נגענו במספר דגשים בהבדל בין קרן הפנסיה לביטוח המנהלים (בהם סוג התקשרות : חוזה אישי מול תקנון, הכיסוי לאבדן כושר עבודה, המקדם המובטח וכמובן דמי הניהול) והיתרונות של כל אחד מהמוצרים.

במרבית המקרים הפער בדמי הניהול ועלות הכיסויים הביטוחים הם הגורמים למעבר מביטוח מנהלים לקרן הפנסיה (גם ניוד ביטוח מנהלים עם מקדם מובטח) בדקות הקרובות נבחן האם בכל מקרה כדאי לבצע ניוד כספים מביטוח מנהלים לקרן פנסיה ובאיזה מקרים למרות הפער בחיסכון לגיל פרישה כדאי להישאר בביטוח המנהלים.

האם ניתן להעביר כספים מביטוח מנהלים לקרן הפנסיה?

בהתאם לתקנות, ניתן להעביר אל קרן הפנסיה כספים ממקורות פנסיונים מגוונים בהם קופת גמל, פוליסת ביטוח מנהלים ואפילו קרן השתלמות נזילה.

כך שמבוטח בביטוח מנהלים יכל בכל שלב להעביר כספים מפוליסת ביטוח המנהלים שברשותו אל קרן הפנסיה ולהוזיל את דמי הניהול שהוא משלם.

בהקשר הזה יש לזכור שני סייגים:

- הפקדות לביטוח המנהלים שעולות על תקרת ההפקדה לקרן הפנסיה המקיפה

- ניוד חלקי של פוליסת ביטוח המנהלים כאשר המבוטח ממשיך להיות פעיל באותה הפוליסה

הפקדות מעבר לתקרת ההפקדה לקרן הפנסיה

הפקדה לקרן הפנסיה מוגבלת בתקרה חודשית שעומדת בשנת 2026 על 5,645 ש"חבחודש (לתקרות נוספות), תקרה זו מייצגת הפקדה חודשית משכר של כ – 26 אלף ש"ח. במידה שאתה מרוויח יותר ותבקש לנייד את היתרה הצבורה בביטוח המנהלים לקרן הפנסיה סכום העולה על 67 אלף ש"ח עבור כל שנת הפקדה, הכספים שתעביר מביטוח המנהלים יגלשו לקרן פנסיה משלימה.

במידה שאתה מרוויח יותר מ- 26 אלף ש"ח לא מספיק להפקיד רק לקרן פנסיה מקיפה, אתה נדרש להפקיד למוצר פנסיוני משלים נוסף (קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים) ולכן יש לבחון את כדאיות המהלך. (עוד על כך בהמשך)

לקריאה נוספת:

מרוויח מעל 26,000 ש"ח לאן להפקיד את הכסף?

ניוד חלקי של פוליסת ביטוח מנהלים אל קרן פנסיה מקיפה

בעבר חוסכים רבים ביקשו לנצל את שני העולמות, גם המקדם המובטח בביטוח המנהלים וגם דמי הניהול הזולים בקרן הפנסיה. חוסכים אלו ביקשו לבצע ניוד חלקי של הכספים שנצברו בביטוח המנהלים ובכך להוזיל את דמי הניהול מהצבירה ובמקביל להמשיך את ההפקדות על השכר הגבוה לפוליסת ביטוח המנהלים ברשותם.

נניח לדוגמא חוסך עם שכר של 25,000 ש"ח שצבר בביטוח המנהלים 350,000 ש"ח.

החוסך משלם דמי ניהול מצבירה של 1.25% בביטוח המנהלים ומעוניין לשלם דמי ניהול נמוכים יותר בקרן הפנסיה.

מטרת החוסך לנייד 300,000 ש"ח לקרן הפנסיה ולהמשיך הפקדות משכר של 5,000 ש"ח לביטוח המנהלים.

החל משנת 2014, בהתאם לתקנות הניוד לא ניתן עוד לבצע אפשרות זו.

8) העמית הגיש בקשת העברה לקרן חדשה זכאית מקופת גמל שאינה קרן חדשה זכאית, והוא ממשיך להיות עמית פעיל בקופת הגמל המעבירה.

או במילים אחרות, לא ניתן לבצע ניוד לקרן פנסיה מקיפה (קרן חדשה זכאית) כאשר פוליסת הביטוח עדיין פעילה.

באיזה מקרים יש לבחון האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה?

המטרה של העברת הכספים מביטוח המנהלים לקרן הפנסיה היא הגדלת החיסכון לקצבה. ישנם מקרים בהם אין לבצע ניוד שכזה באופן אוטומטי כגון : מקדם מובטח נמוך במיוחד בביטוח המנהלים, מקדם שיבטיח קצבה גבוהה יותר גם עם חיסכון קטן יותר, מצב בריאותי של החוסך שלא יהיה מכוסה בקרן הפנסיה, חוסך המבטח שכר העולה או עתיד לעלות על 26 אלף ש"ח בפוליסה הכוללת מקדם מובטח אליה לא ניתן להצטרף עוד.

מכיוון שביטוחי המנהלים הם לא "מוצר אחד" אלא אוסף של פוליסות, נבחן את המקרים בהתאם לפוליסות השונות. עליכם לבדוק איזה פוליסת ביטוח מנהלים ובהתאם לכך לקרוא את המקרה הרלוונטי.

פוליסות הכוללות מקדם מובטח שנפתחו לפני יוני 2001

מקדם המרה קובע את גובה הקצבה שנקבל במועד היציאה לפנסיה. נניח שצברנו מליון שקלים בתכנית ומקדם ההמרה הוא 200 הקצבה החודשית שלנו תעמוד על 5,000 ש"ח.

ככל שמקדם ההמרה נמוך יותר, כך קצבת הזקנה שנקבל תהייה גבוהה יותר. בעוד שהמקדם כיום בקרן הפנסיה אינו קבוע והוא עולה על 190, בפוליסות לקצבה שנפתחו לפני חודש יוני 2001 קיים מקדם המרה לקצבה טוב הרבה יותר.

התפתחות המקדם המובטח לאורך השנים (מקדם לגיל 65 לגבר)

| שנת פתיחת הפוליסה | מקדם |

| עד דצמבר 1989 | 144.20 |

| 1990 | 153.16 |

| ינואר 1991 ועד מאי 2001 | 166.63 |

| יוני 2001 ועד דצמבר 2012 | מקדמים חדשים (מעל 200) |

| החל מינואר 2013 | לא ניתן עוד להצטרף לפוליסות בעלות מקדם מובטח למבוטחים מתחת לגיל 60 |

כפי שניתן ללמוד מהטבלה, המקדמים הקיימים היום בקרנות הפנסיה אינם מובטחים וגבוהים בכ- 20% מהמקדמים בפוליסות מלפני יוני 2001 ולכן לא מומלץ לבצע ניוד של פוליסות אלו לקרן הפנסיה באופן אוטומטי.

>>>באיזה מקרים יהיה כדאי לשחוט את הפרה ולוותר גם על המקדם הזה

יש לזכור כי המקדם המוצג בטבלה מתייחס למקדם המבטיח קצבה לפורש לכל ימי חייו עם 120 תשלומים מובטחים. חוסכים במיוחד בגילאים מבוגרים המעוניינים במסלול פרישה שונה, כדאי שיבדקו את הכדאיות במעבר לקרן פנסיה מקיפה.

>>>קריאה נוספת : הצטרפת לביטוח מנהלים לפני יוני 2001?

פוליסות עד 12/2003 כאשר העובד לא חתום על סעיף 14

ראינו כי פוליסות עד לחודש יוני 2001 נחשבות פוליסות טובות ופוליסות לאחר מכן נחשבות פוליסות "פחות" טובות והכדאיות לחסוך בהם נמוכה. אך חשוב לדעת שבפוליסות שנפתחו עד לחודש 12/2003 קיימים שני מונחים קריטים: פיצויים למס ופיצויים למעסיק

בפוליסות אלו הרווחים על הרכיב הפיצויים נרשמים על רכיב התגמולים בפוליסה, המשמעות היא שבמקרה של סיום עבודה המזכה בהשלמת פיצויי פיטורים המעסיק נדרש לבצע השלמת פיצויים גבוהה משמעותית מאשר במוצרים אחרים.

בהעברת הכספים לקופת גמל או לקרן פנסיה הרווחים ירשמו על רכיב הפיצויים כמו ביתר המוצרים הפנסיונים והשלמת הפיצויים תהייה קטנה יותר.

>>>מה ההבדל בין פיצויים למס לפיצויים למעסיק

לצורך הדוגמה,

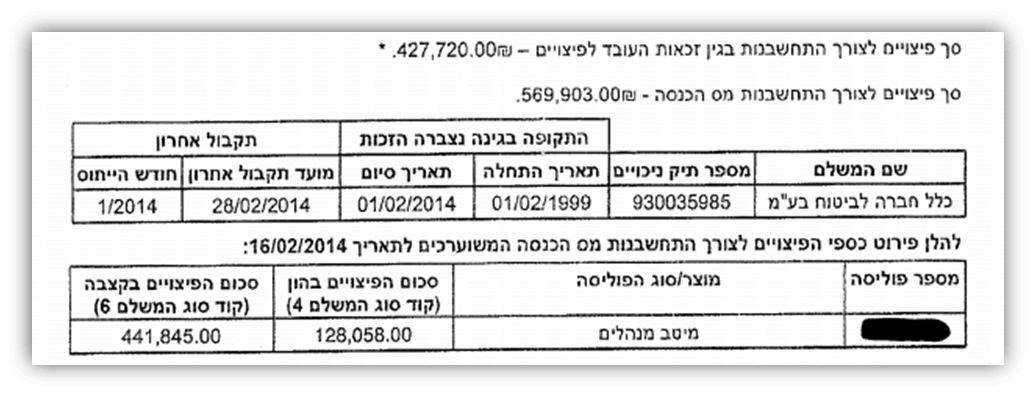

בפוליסה שלפנינו ערך הפיצויים לצורך חישוב השלמת הפיצויים על ידי המעסיק עומד על 427 אלף ש"ח. אלה הפיצויים ללא הרווחים. לעומת זאת, ערך הפיצויים לצרכי מס עומד על 569 אלף ש"ח.

במידה שהשכר האחרון של העובד עומד על 30 אלף ש"ח והוא עובד 20 שנה במקום העבודה, המעסיק נדרש לבצע השלמת פיצויים בגובה של 173 אלף ש"ח.

מה יקרה בעקבות הניוד?

לאחר הניוד יתכנו שני מצבי העולם:

- בסכום הפיצויים יופיע הסכום הגבוה 569 אלף ש"ח ומעכשיו הרווחים ירשמו על כספי הפיצויים

- בסכום הפיצויים יופיע הסכום הנמוך 427 אלף ש"ח ומעכשיו הרווחים ירשמו על כספי הפיצויים

איך ניתן להוזיל את דמי הניהול?

אם אתם חתומים על סעיף 14, אתם אדישים. המעסיק לא נדרש בהשלמת כספי פיצויים ואתם יכולים לנייד את הכספים. בנוסף, אם אתם "מתכננים" לעזוב את העבודה בנסיבות שלא מזכות בהשלמת פיצויי פיטורים אתם גם לא צריכים להיות מוטרדים מהפער בין הסכומים.

אם אתם לא חתומים על סעיף 14 ואתם מתכננים להמשיך לעבוד בעסק, תבדקו את הכדאיות בהעברת הכספים. תבחנו את הפער בין הפיצויים למס לפיצויים למעסיק ובהתאם לפער תקבלו את ההחלטה האם כדאי להעביר את הכספים למוצר פנסיוני אחר.

כדי לבדוק את הפער בין הפיצויים למס לפיצויים למעסיק יש לבקש מחברת הביטוח טופס עזר ל- 161. בטופס יופיע ערך הפיצויים.

פוליסות הוניות, או פוליסות הכוללות כספים הונים

כספים הונים הם כספים שהופקדו עד לשנת 2008 וניתן למשוך אותם כסכום חד פעמי וחשוב מכל פטור ממס. אמנם גם מקרן הפנסיה ניתן לקבל כספים כסכום חד פעמי, אך במקרה זה מדובר על היוון קצבה שעשוי להיות חייב במס.

ככל שאתם צפויים לקבל קצבה גבוהה יותר כך הטעות בהעברת הכספים ההונים אל קרן הפנסיה חמורה יותר. העברת כספים הוניים לקרן הפנסיה תהפוך את הכספים לקצבה ובעתיד תאלצו לקבל את הכספים כקצבה חודשית שעשויה להיות חייבת במס.

כיצד בכל זאת ניתן להוזיל את דמי הניהול?

חוסכים בעלי פוליסות הוניות המעוניינים להוזיל את דמי הניהול יכולים להעביר את הכספים לקופת גמל. בגיל פרישה יהיה ניתן למשוך את הכספים כסכום חד פעמי ובמידת הצורך להפקיד אותם מחדש ככספי קצבה מוכרת.

שימו לב כי גם במידה שיש לכם כספים הונים בפוליסות עד 12/2003 ניתן להעביר אותם לקופת גמל, אך יש לבדוק את נושא הפיצויים למס.

בנוסף, במידה שעשיתם בעבר רצף פיצויים על הפיצויים בפוליסה אין להעביר את הכספים לקופת הגמל. העברת הכספים תשבש את החזרה מרצף פיצויים בעתיד.

מצב בריאותי לקוי או ותק הנמוך מחמש שנים בפוליסה

בעוד שבביטוח מנהלים החוסך מבוטח מהיום הראשון בכפוף למילוי הצהרת בריאות, בקרן פנסיה ישנה תקופת אכשרה בת חמש שנים למחלות קודמות.

חוסכים שעברו חיתום רפואי בחברת הביטוח וטרם צברו 5 שנות ביטוח שיבקשו להעביר את החיסכון לקרן הפנסיה יאלצו להשלים את חמש שנות החיסכון לפני שיסיימו את תקופת האכשרה.

ככל שהיסטוריה הרפואית של החוסך "עשירה" יותר, כך מעבר שכזה אינו מומלץ.

חשוב לזכור כי בניוד של פוליסת ביטוח מנהלים לקרן הפנסיה תעבור גם תקופת האכשרה שצבר החוסך למעט במקרים הבאים:

- ביטוח חיים קבוצתי

- ביטוח אבדן כושר עבודה קבוצתי

- ביטוח נכות הנספח לביטוח חיים קבוצתי.

שלושת המקרים מתייחסים למצב שבו הכיסוי הביטוחי היה חלק מביטוח קבוצתי (קולקטיבי) ולא ביטוח אישי ששולם על ידי המעסיק או העובד

>>>לקריאה נוספת מעבר מביטוח מנהלים ותקופת אכשרה

אבדן כושר עבודה עיסוקי או מעסיק שקונה אבדן כושר עבודה קולקטיבי

בביטוח המנהלים ניתן לקנות ביטוח אבדן כושר עבודה הכולל הגדרה עיסוקית. ביטוח בהתאם לשכר האחרון שבו עבדתם ב- 12 החודשים לפני קרות המקרה הביטוחי. בקרן הפנסיה לעומת זאת הגדרת העיסוק הרבה יותר רחבה והיא בהתאם להשכלתו הכשרתו או ניסיונו של המבוטח. במקרים אחרים המעסיק קונה עבור העובד את הכיסוי לאבדן כושר עבודה "בעלות מפעלית" עלות הזולה מאשר העלות שבה החוסך יכל לקנות את האבדן כושר עבודה בקרן הפנסיה.

איך ניתן להוזיל את דמי הניהול?

במידה שישנה בעיה רפואית או שחשוב להשאיר את הכיסוי הביטוחי בפוליסה ניתן לבצע ניוד חלקי של הפוליסה (עד ל- 90%) למוצר פנסיוני אחר ולהמשיך הפקדות שוטפות אל הפוליסה הקיימת. בצורה הזאת תוזילו את דמי הניהול על הצבירה בפוליסה אבל לא תפגעו בכיסויים הביטוחים.

שכר העולה (או שכר שיעלה בעתיד) על תקרת ההפקדה לקרן הפנסיה

פוליסות ביטוח מנהלים שנפתחו עד לשנת 2013 כללו כאמור מקדם פרישה מובטח, לפוליסות מסוג זה לא ניתן להצטרף עוד. במידה שהחוסך מפקיד לחיסכון פנסיוני הפקדה העולה על 20.5% מפעמיים השכר הממוצע במשק, הפקדה העולה על 5,645 ש"ח, יהיה עליו למצוא לעצמו מוצר פנסיוני משלים אחר מלבד קרן הפנסיה המקיפה.

בפני החוסך עומדות כעת שלוש אפשרויות לחיסכון, קרן הפנסיה המשלימה, קופת גמל ופוליסת ביטוח מנהלים שאינה כוללת עוד מקדם מובטח.

>>>לקריאה נוספת : מרוויח מעל 26,000 ש"ח לאן להפקיד את הכסף?

האפשרויות העומדות בפני החוסך

- השארת המצב הקיים : המשך חיסכון בפוליסה הקיימת.

- ביטול הפוליסה הקיימת והעברת הכספים לקרן הפנסיה ובעתיד (או בהווה) לפתוח מוצר פנסיוני משלים שאינו כולל מקדם מובטח.

- פיצול השכר בין פוליסת הביטוח הקיימת לקרן פנסיה תוך כדי השארת הצבירה הקיימת בביטוח המנהלים. (באפשרות זו החוסך מתחיל תקופת אכשרה חדשה בקרן הפנסיה)

- פיצול השכר בין פוליסת הביטוח הקיימת לקרן פנסיה והעברת הצבירה לקופת גמל. (באפשרות זו החוסך מתחיל תקופת אכשרה חדשה בקרן הפנסיה)

חשוב לזכור כי המשמעות של ניוד ביטוח מנהלים היא ביטול הפוליסה ויש להתייעץ עם בעל רישיון לפני ביצוע הפעולה.

במידה שחתמתם על בקשה להעברת הכספים עומדים לרשותכם 10 ימי עסקים עד להשלמת הניוד.

אנו מזמינים אתכם לפגישה אישית, לבחינת הכדאיות להעברת ביטוח המנהלים אל קרן הפנסיה. העלות של פגישה כזאת היא 685 ש"ח במהלכה נוכל לבצע סימולציות ולבחון את הכדאיות במעבר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

בפוליסות שנפתחו לפני יוני 2001 יש אמנם מקדם נמוך, אבל זה רק במסלול פרישה – 120 קצבאות

לחוסך שיבחר להטיח לבת זוגו 60% לכל החיים (או מסלול פרישה אחר) יחושב המקדם לפי תוחלת החיים שתהיה ידוע במועד הפרישה ובך הוא יאבד את כל היתרון של הפוליסה.

בפוליסות לפני יוני 2001 ניתן לבחור מסלול פרישה אחר, בחירה במסלול אחר תפנה לטבלאות תוחלת החיים במועד פתיחת הפוליסה.

כתבתי על כך עוד כאן https://pensuni.com/?p=923

שלום

בטבלה כתוב שמקדם החלוקה לפוליסות שעד 2001 הוא 166 – האם זה נכון לגברים ו-נשים?

האם זה נכון לכל חברות הביטוח ולכול הפוליסות שהונפקו בשנים האלו?

המקדם לנשים הוא בערך 188, המספרים האלה נכונים לכל (או מרבית) הפוליסות שהופקו באותה תקופה

יש לי ביטוח מנהלים מ 2011 עם מקדם מובטח (200) . כיום משלם דמי ניהול סבירים בהטבה ממקום העבודה, אך במידה ואפסיק לעבוד שם, דמי הניהול יקפצו למקסימום . האם במצב הזה עדיין יהיה שווה לתפוס חזק את ביטוח המנהלים עם המקדם הקבוע או לשקול ניוד לקרן השתלמות ? (השכר 20k כיום)

האם בעקבות הרפורמה החדשה שמאפשרת ניוד ביטוח מנהלים תוך שמירת המקדם אף חברת ביטוח לא מציעה מסלול ניוד שכזה בפועל ? עשיתי פעם איזו סימולציה ויצא לי שגיל האיזון שכדאי לי להישאר הוא משהו כמו 99…

אתה לא יכול לנייד ביטוח מנהלים (או כל קופה אחרת מלבד קרן השתלמות) לקרן השתלמות.

הכוונה היתה כמובן לקרן פנסיה סתם טעיתי בטקסט

בוקר טוב,

כדאי שתבדוק את דמי הניהול שלך בפוליסה, לא בטוח שהם יקפצו במידה ותעזוב את מקום העבודה. במידה והם מספיק סבירים תוכל להמשיך להפקיד בפוליסה, אחרת כמו שכתבתי יש לבחון האם כדאי לעבור לקרן פנסיה או לפתוח פוליסת ביטוח מנהלים חדשה.

לעניין הנקודה השנייה, לא ניתן לנייד ביטוח מנהלים ולשמור על המקדם המובטח, ניתן לפתוח פוליסה חדשה ללא מקדם מובטח. בפוליסה זאת דמי הניהול נמוכים יותר נגעתי בסוגיה הזאת כאן https://pensuni.com/?p=3521

לגבי דמי הניהול בפוליסה, כתוב בפירוש שדמי הניהול הם הטבה של מקום העבודה וברגע שנסיים את העסקתי דמי הניהול יהיו גבוהים (מקסימליים).

השאלה היא מה היא נקודת השינוי, זאת אומרת במצב של מקדם מובטח (200) – מה דמי הניהול שמהם כבר עדיף לנייד אפילו במחיר של לאבד את המקדם הזה (לפוליסת ב.מנהלים חדש ואו לקרן פנסיה)

בוקר טוב,

אין כאן כלל אצבע. בכל שלב שווה לעשות את ההשוואה עם קרן פנסיה או ביטוח מנהלים חדש ולראות האם כדאי לבצע את ההעברה.

הצגתי דוגמא בקישור הבא : https://pensuni.com/?p=2036

שלום נדב

יש ברשותי פילוסת ביטוח מנהלים ישנה (קרן י') שנפתחה בשנת 2000 עם מקדם מובטח (166 בגיל 65 או 158 בגיל 67). על ה"לוקסוס" הזה אני משלם 0.6% פלוס 15% מרווחים ראליים (שזה יקר להחריד, למשל ב-2017 זה הסתכם ב-1.81%). חלק מהסכום שנצבר הינו במסלול הוני (כ-10% משווי הנוכחי של הפוליסה – מופיע כ"יתרת הכספים המיועדים למשיכה חד פעמית"). בדיעבד אני מבין שזאת היתה טעות להפריש למסלול הוני במסגרת ביטוח מנהלים ישן כי היתרון היחיד שלו הוא מקדם קצבה טוב ודמי ניהול מפלצתיים יהרגו את החלק ההוני במהלך הרבה שנות חסכון (מזל שאפשרות להפריש להון הופסקה בשנת 2008). האם תהיה לי אפשרות לקבל קצבה על החלק ההוני הזה לפי אותו מקדם מקורי של פוליסה משנת 2000? אם לא, האם אני יכול לנייד *רק* את החלק ההוני הזה לקופת גמל עם דמי ניהול הרבה פחות גבוהים ולהמשיך להפריש כספים מהמשכורת לביטוח המנהלים הישן?

בוקר טוב איגור,

צריך לבדוק את הדברים בפוליסה. יתכן ותוכל לקבל קצבה על החלק ההוני. בחלק מהחברות בתנאי המקדם הישן באחרות רק בתנאיי מקדמים חדשים.

גם העברה לקופת גמל אפשרית, במיוחד וסכום הקצבה הצפוי עתיד להיות גבוה ואתה בונה על משיכה הונית.

היי,

האם פוליסת ביטוח מנהלים שנמצאת בסטטוס ריסק זמני אוטומטי נחשבת לפעילה או לא? לא ככ מובן לי אם לפי תקנות הניוד חייבים לבצע סילוק מלא לפני ניוד של מלוא הכספים לקרן פנסיה? (ציינת שניוד חלקי לא ניתן)

נתקלתי במקרים בהם גם בניוד מלא התקבל ריגקט מחברות הביטוח. במצב שכזה יש להסביר לחברות שמדובר בניוד מלא ומתבצעות הפקדות שוטפות לקופה.

פוסט מעולה נדב.

אני סולד מאד מביטוחי מנהלים במיוחד בגרסאות החדשות שלהם.

אני חושב שפנסיה משלימה הולכת ונהיית יותר רלוונטית לעמיתים עם שכר גבוהה. גם כי בחלק מהקרנות ניתן להוסיף כיסוי ביטוחי במשלימה כמו כן להבנתי התקנון החדש מחייב להשוות למצטרפים חדשים למשלימה דמ"נ כמו שקיימים במקיפה (אני עוד צריך ללמוד את הנושא)

קראתי על הניתוח שבצעת נדב טסלר, יש מספר נקודות שלטעמי חשוב להתייחס אליהם.

ראשית חשוב להדגיש את מבנה קרן הפנסיה, ביחס לביטוח המנהלים.

בנוסף, חשוב לציין באתיות של קידוש לבנה, קרנות הפנסיה מתנהלות כתקנון חשופות לגרעון אקטוארי, גם הקרנות הוותיקות נמצאות במצב זה, עובדה, הצטבר להם גרעון של כ-200 מיליון ש"ח והיום בוחנים את הדרך איך ומי ישלם את הגרעון, משמעות הגרעון .

חשוב להבין שאין וודאות בהתנהלות בקרן פנסיה בגלל המבנה והתנהלות קרן הפנסיה ושל התקנון, התקנון מאפשר לשנות את התנהלות הקרן בכל פעם שצריך כדי להתאים לצרכים, בשנים האחרונות השתנו התקנונים למעלה מ-220 פעם, ולא לטובת החוסכים אלא לטובת התנהלות הקרן. בחיסכון ארוך טווח כמו פנסיה חשוב שתהיה לנו וודאות ככל האפשר לגבי החיסכון, אנחנו יודעים כמה אנחנו משקיעים, אנחנו יודעים כמה היינו רוצים שתהיה הקצבה בפרישה, אנחנו רוצים שכיסויי הביטוח יבטיחו ולא ישתנו משום סיבה לאורך התקופה.

אז גבירותי ורבותי, מהעובדה שהקרנות מתנהלות כתקנון אין וודאות לא לחיסכון, לא לביטוח ולא לדמי הניהול.

מהעובדה שאין וודאות לחיסכון, כדאי לבחון לשלם דמי ניהול למרות שנראים גבוהים, אולי ויתכן שבאותה נקודת זמן זה ניראה גבוה אלא שבחישוב לאורך התקופה זה יהיה כדאי לשלם דמי הניהול הגבוהים לכאורה, כשנתייחס בסוף התקופה למקדם הקצבה הידוע מראש, מפה נראה את האור ואת התוצאה הרצויה.

לסיכום הדברים רוצה לומר שהחיסכון בביטוח מנהלים הינו וודאי יותר מזה של קרן הפנסיה, דמי הניהול חשובים פחות בשלב זה, לא על מנת להתעלם, אלא כדי להתייחס ולדעת.

חשוב לציין, צורות החיסכון השונות חייבות לעבור בדיקה אישית של פרופיל החוסך, ואין לראות בכתוב המלצה חד משמעית לשום כיוון של חיסכון.

הכותב הינו סוכן ביטוח פנסיוני ומתכנן פיננסי מוסמך CFP

נדב טסלר, לאחר שקראתי פעם נוספת את כותרת הכתבה, הבינותי שהכותרת עלולה להטעות את הקוראים, דמי ניהול הוא בהחלט לא הנושא העיקרי בבחירת מסלול לחיסכון פנסיוני ארוך טווח.

בחירת החיסכון הנכון הינו אישי ואין לבחור תכנית חיסכון בגלל דמי ניהול נמוכים, צריך לבחון מגוון של פרמטרים כמו: אורך תקופת החיסכון, מצב הבריאות של המועמד, כדי להתאים לו את כיסויי הביטוח הנכונים והמתאימים לו, מעל לכל, התאמת החיסכון, המסלול, רמת הסיכון המתאימה, כדי להגיע ליעד החיסכון הרצוי להון ולקצבה.

חשוב, חשוב- להתייעץ עם איש מקצוע מורשה.

אין לראות בכתוב המלצה לביצוע חיסכון כזה או אחר כנ"ל לעניין ביטוח.

תודה גדי על התגובות המפורטות,

יש סידרה של מאמרים שסוקרת את הבדלים בין המוצרים הפנסיונים לרבות התקנון, מבנה הכיסויים הביטוחים ואפילו התשואות (קישור במשפט השני בפיסקה הראשונה).

הכתבה הזאת מיועדת כבר למי שבחר להעביר את הכספים מביטוח המנהלים לקרן הפנסיה שיעצור עוד רגע ויבדוק שהוא לא נופל בכללים האלה (כמובן יחד עם בעל רישיון).

בכל 90% מיתר המקרים, אני מאמין שבחיסכון בקרן הפנסיה הוא יגיע לגיל הפרישה עם צבירה גבוהה יותר. האם בעתיד יהיה כדאי לו לקבל קצבה מקרן פנסיה או מביטוח מנהלים?

את הדיון הזה ננהל במועד הפרישה.

היי נדב

אדם שמבוטח בביטוח מנהלים 4 שנים וגילו לו סכרת לפני שנה במידה ויעבור לקרן פנסיה עכשיו תהיה לו תקופת אכשרה על הסוכר ?

התקופת אכשרה היא 5 שנים ממועד ההצטרפות ולא ממועד גילוי המחלה.

ככל והיה לו כיסוי ביטוחי בפוליסה וינייד לקרן הפנסיה לאחר השלמת תקופת האכשרה היא מבוטח.

(האמור לא מהווה המלצה לביצוע ניוד)

נדב שלום,

כשהתחלתי לעבוד במקום העבודה שלי,

סוכן הביטוח שעבד עם החברה יעץ לי לפתוח גם קרן פנסיה וגם ביטוח מנהלים,

המחשבה שלו הייתה שבגלל שאני בעל משפחה והשכר מועט רצוי שיהיה מרכיב ביטוחי לשכר.

(במהלך השנים רכשתי ביטוח חיים נפרד והורדתי את הרכיב הזה מביטוח המנהלים כך שכל ההפרשה תלך לחיסכון).

לביטוח המנהלים (נפתח בתחילת 2009) מופרש רק עבור 1500 ש"ח מהשכר, כל השאר מופרש לקרן הפנסיה, גם כאשר השכר גדל במהלך השנים, כך המצב מקובע, שרק עבור 1500 ש"ח מופרש לביטוח המנהלים.

בקרן הפנסיה יש לי הטבה משמעותית – 0% מהצבירה ו-2% מההפקדה.

שאלתי:

האם יש הצדקה להמשך ההפרשה לביטוח המנהלים? (בעל מקדם המרה מובטח 200 ויש גם משהו של מבטיח תשואה 3.9% במידה והושק ירד)

אני יודע שמדובר בסכום זעום, אבל קרן הפנסיה עושה גם תשואה טובה יותר במהלך השנים, וגם דמי הניהול הגבוהים "אוכלים" את הרווחים בביטוח המנהלים.

הסיבה שלא העברתי עד עכשיו, זה בגלל שאני מתקשה להחליט, אני מפחד לבצע צעד שאצטער עליו אח"כ.

תוכל בבקשה לתת המלצה?

תודה מראש.

יהודה.

ערב טוב יהודה,

במידה וקראת את הכתבה ואתה עונה על כל השאלות, נראה שאין לך סיבה להישאר בביטוח המנהלים.

כמובן שאת החלטה הסופית אתה צריך לקבל לאחר שתשב עם איש מקצוע שיבחן את השכר הכולל שלך ואת מצבך הרפואי.

נדב שלום רב.

כשהתחלתי לעבוד נפתח לי ממקום העבודה ביטוח מנהלים שכבר כמה שנים לא פעיל.

כעת ביקשתי לנייד את הכספים לקרן הפנסיה והיועץ של מגדל המליץ לי (כמעט בתוקף) שלא לעשות את הצעד, אלא לפתוח קופת גמל ואליה להעביר את הכספים.

הטענה שלו הייתה כי אם אעביר את הכספים לקרן הפנסיה, השארים לא יקבלו את הכסף.

הדבר ניראה לי תמוה מאוד והעלה בי את החשש כי בעקבות חוסר ההבנה שלי מישהו מנסה לעבוד עלי.

האם יש בעיה עם ביטוח השארים או הבדל במקרה של ניוד לקופת גמל או קרן פנסיה?

תבורך

בניוד לקופת גמל אתה מבטיח ליורשים סכום חד פעמי במקרה של מוות,

בניוד לקרן הפנסיה הפעילה שלך את מבטיח לעצמך דמי ניהול נמוכים יותר

זה בגדול השיקול לביצוע המהלך.

(שים לב כי במידה ויש כספים הוניים, מומלץ להעביר את הכספים לקופת הגמל)

נדב שלום

האם זה ישים להעביר ביטוח מנהלים לקרן פנסיה?

כלומר האם החברות יודעות לבצע דבר כזה,

כאשר מדובר במוצרים שונים?

זה הליך פשוט?

ממני לדוגמא בקשו קוד מסלקה

וקרן הפנסיה שולחת לי סוכן לפגישה…

זה תהליך פשוט, קרן הפנסיה מחוייבת לעשות לך מסלקה לפני הצירוף.

אחת הסיבות לדוגמא, היא כדי להבין באיזה פוליסה מדובר לפני שממליצים לך (או לא) להעביר את הכספים לקרן הפנסיה.

תודה נדב על תשובותיך

זה ממש מסייע.

בשיחה עם נציג מקרן הפנסיה,

מסר שמכיוון שביטוח מנהלים זה מוצר אחד

וקרן הפנסיה זה מוצר אחר,

יש כאן מצב של פדיון מביטוח המנהלים, אירוע שיחוייב במיסוי של 30%.

האם זה נכון?

והאם זה מצריך מחשבה נוספת, בעקבות המיסוי?

כל עוד לא מדובר בפוליסת פרט, ניתן לבצע ניוד לקרן פנסיה ללא פדיון מוקדם של הכספים.

אתה יכל לבדוק האם יש לך קנס פדיון מביטוח המנהלים קנס שיופעל במקרה של ניוד או משיכה. (ציינת שהפוליסה נפתחה בשנת 2009 והיום אנו בשנת 2018, כך שקשה לי להאמין)

שלום

יש לי פוליסה "מיטב הון 2000" בכלל שפתחתי שפוליסה הונית בשנת 2000.

בשנת 2008 היא הפכה להיות פוליסה קצבתית בעקבות הרגולציה.

אני בת 60. לא ביקשתי עדיין לקבל קצבה, ביקשתי וקיבלתי המחשת קצבה בלבד.

בהמחשת הקצבה יש רק מסלול פרישה אחד אפשרי: 240 קצבאות. על שאר המסלולים כתוב שאין אפשרות.

אין לי שארים ואני לא מעוניינת בקצבאות מוטבים (גם הפוליסה המקורית היתה 100% חסכון).

האם זה אומר שהמסלול נקבע בעת פתיחת הפוליסה?

מה ניתן לעשות בנדון?

תודה

ורד

צהריים טובים ורד,

עלייך לפנות ליעוץ להתאמת מסלול הפרישה, יתכן שכדאי לך להעביר את החיסכון שלך למוצר אחר. או למשוך חלק מהכספים בצורה אחרת שלא כקצבה ושלא במסגרת הפוליסה.

תודה נדב.

האם אתה יכול לפרט למה כוונתך ב "למשוך חלק מהכספים בצורה אחרת שלא כקצבה ושלא במסגרת הפוליסה" (כללי. כמובן שלא ספציפית לפוליסה שלי)?

תודה ושבת שלום

ורד

הי ורד,

חלק מהכספים בחיסכון הם הוניים, יתכן וכדאי למשוך חלק מהכספים כסכום חד פעמי ולא כקצבה חודשית (בהתאם לצרכים, מצב בריאותי ומיסוי)

תודה נדב

אני מעוניין להעביר כספים מהיתרה הצבורה בחשבוני בביטוח המנהלים שלי לחשבוני בקרן הפנסיה המקיפה שלי, וזאת תוך השארת חשבוני בביטוח המנהלים פעיל. לא ברור מדוע התיקון לתקנות הניוד מ-2014 שהוזכר במאמר מונע זאת ממני: הרי באפשרותי לעשות ביטוח מנהלים חדש כ"תחנת ביניים", להעביר את הכספים אליו (תוך השארת ביטוח המנהלים הראשון פעיל), ואז להעביר את הכספים מביטוח המנהלים החדש לחשבוני בקרן הפנסיה המקיפה (וסגירת חשבוני בביטוח המנהלים החדש). פספסתי משהו?

הי עידו,

כל עוד תעביר את ביטוח המנהלים שלך לקרן הפנסיה ותבטל את האבדן כושר עבודה שהיה קיים לך בפוליסה, תעבור גם תקופת האכשרה שצברת.

במידה ותעשה תחנות בדרך תתחיל לצבור תקופת אכשרה חדשה.

היי נדב,

המון תודה על הכתבה המרתקת!

יש לי ביטוח מנהלים שנפתח בשנת 2010 עם מקדם מובטח (200), דמי ניהול של 4% על ההפקדה ו1.25% על הצבירה.

כיום אני מנתב את מרבית ההפרשה החודשית לקרן פנסיה אך מכיוון שאני מרוויח מעל גבול ההפרשה המקסימאלית לקרן הפנסיה, אני זקוק למוצר חיסכון משלים. עד כה ניתבתי את ההפרש לביטוח המנהלים אך קשה לי לומר שאני שלם עם העניין.

אני שוקל לנתב את ההפקות למוצר חיסכון משלים אחר (מתלבט בין קופת גמל בניהול IRA לבין קרן פנסיה משלימה), אך מעוניין לשמור על המקדם המובטח שיש לי כ"ביטוח".

2 שאלות:

– האם יש היגיון בשמירה על אופציה למקדם מובטח (ללא קשר לאלמנטים הביטוחיים בפוליסת ביטוח המנהלים)?

– אם כן, איך אני שומר בפועל על המקדם המובטח אך מקטין את ההפרשות לביטוח מנהלים למינימום הנדרש?

תודה!

אין משמעות לשמירה על המקדם אם אתה לא מעביר לשם הפקדות.

בהנחה שהמקדם הזה בעתיד יהיה שווה משהו, תצטרך להגדיל את השכר המבוטח בביטוח המנהלים. את הכסף שצברת סביר להניח שלא תוכל לנייד לשם.

היי נדב ברשותי ביטוח מנהלים בהפניקס משנת 2012 עם מקדם מובטח

כמו כן דמי הניהול שי הם 4% מהפקדה חודשית ו-1.15% מצבירה שנתית,

השכר שלי מנותב כרגע רק לביטוח מנהלים, אני לא בדיוק שלם עם העניין ורציצי לשאות אותך

האם כדאי חלק זאת עם קרן פנסיה כלשהי ?

הי ניר,

במידה וכל השכר שלך מופנה לביטוח מנהלים כדאי מאוד לבחון האם לשלב קרן פנסיה. היתרון המרכזי במעבר לקרן פנסיה הוא בחיסכון בדמי הניהול.

יש לקחת בחשבון את המצב הבריאותי לפני שינוי כזה או אחר.

נדב שלום, יש לי ביטוח מנהלים בהפניקס מ-2009 עם מקדם מובטח 209.90. משלמת דמי ניהול של 4% על ההפקדה ו1.25% על הצבירה. במקום העבודה שלי עוברים למגדל ומציעים קרן פנסיה עם דמי ניהול נמוחים יותר, 2% על ההפקדה ו0.2% על הצבירה. האם כדאי לי לעבור לקרן פנסיה או להמשיך עם ביטוח מנהלים?

על פניו כן, בקרן הפנסיה תשלמי דמי ניהול נמוכי םשמעותית ממה שאת משלמת היום.

כפי שציינתי מעל יש לשקול עוד גורמים נוספים בהם שכר ומצב בריאותי.

נתונים אלו יבחנו על ידי הסוכן שמציע לך לעבור למגדל.

השכר סביב ה 9k, מצב בריאותי תקין, לא מעשנת.

מבלי להיגרר ליעוץ, לא צריכה להיות בעיה במצב שאת מתארת

נדב שלום ,

אני בן 47 בריא עם שכר של 30000 מבוטח . ברשותי ביטוח מנהלים עם מקדם מובטח של 199 שבו צברתי 309000 , דמי ניהול גבוהים 1.25 ו- 3.5 . צברתי ותק של חמש שנים בפוליסה. בנוסף קיים שלב מפעלי שבו המעסיק משלם מהתגמולים על אובדן כושר עבודה . בהנחה שאני מוותר על כיסוי לשארים (רכשתי ריסק חיצוני) , הומלץ לי לפצל הפקדה קטנה לפוליסה ואת שאר השכר לקופת גמל חדשה בדמי ניהול 0.7 , כך במידה ותוחלת החיים תעלה משמעותית אוכל להחזיר את מלוא ההפקדות לפוליסה .

נ.ב האם אני יכול לנייד את הצבירה מביטוח המנהלים ולהשאיר אותו פעיל ( להפקיד סכומים קטנים).

הפוליסה: כלל 2009 | פרופיל הדור החדש – עוגן משנת 2012 .

תודה על תשובתך:)

הי דן,

אני לא נותן שירותי ייעוץ אישי במסגרת האתר (או בכלל), אבל נראה לי שציינת את כל הדברים בעצמך 🙂

בהצלחה !

תודה רבה נדב , השאלה שלי היא מה יהיה לגבי הא.כ.ע .

האם הוא לא יקטן כנגזרת של התגמולים שאני אפקיד בפוליסה וככה אשאר ללא כיסוי נכות על שאר ההפקדות לקופ"ג או שהשלב המפעלי בכל מקרה מכסה אותי .

לדוגמא תכננתי להפקיד 5k לביטוח ואת שאר השכר 25k לקופ"ג, קרי השכר המבוטח שלי יהיה על 5 k בלבד?????

אשמח לתשובתך המפורטת.

ערב נעים

בביטוח מנהלים ובקופת גמל בדרך כלל האכע נרכש כאחוז מתוך התגמולים,

כלומר גם ותסיט את החיסכון לקופת הגמל ועלות האכע שלך היא 1% האחוז הזה יפחת מתוך רכיב תגמולי המעסיק.

המעסיק צריך לרכוש לך 75% מהשכר ולכן לא צריך לקרות מצב שבו כתוצאה מהמעבר, לביטוח מנהלים יופקד לך 5% ולקופת הגמל יופקד לך 6.5%.

היי נדב,

למדתי המון מהבלוג שלך השבוע, מאוד מעניין ומרתק וחבל שלא התעניינתי לפני כן אבל טוב שהתעוררתי בזמן..

אשמח להמלצתך בנושא

ברשותי ביטוח מנהלים מ-2011 עם מקדם 199. ד ניהול הפקדה 6 וצבירה 1.5

קיבלתי הוזלה של דמי הניהול ל-3 ו-0.8. השכר שלי 20K נשוי+3 בן 46

מחישובים שעשיתי, הפער שישאר לחיסכון הוא משמעותית לטובת ק פנסיה- כמעט 400K הבדל !

האם היית ממליץ לנייד לקרן פנסיה?

כל עוד המצב הבריאותי שלך תקין, ההמלצה שלי בביטוחי מנהלים לאחר יוני 2001 הוא לנייד את הכספים לקרן הפנסיה.

במקרה שלך מעבר לקרן הפנסיה עשוי לשפר את הכיסוי למקרה מוות ביחס למצב כיום

מה במידה והמצב הבריאותי לא תקין (למשל אחרי התקף לב)? האם במקרה זה לא כדאי לנייד?

במידה והמצב הבריאותי לא תקין, אני בדרך כלל לא ממליץ לנייד.

יש לבחון כמובן את סוג המקרה, מתי קרה האירוע הביטוחי ומה הסיכוי שהוא יחזור שוב

אוקיי, נשאלת השאלה העיקרית מה אני עושה עם הביטוח של אובדן כושר עבודה

האם לא כדאי להשאירו במנהלים ולהפריש לשם סכום מסויים (כמה?) על מנת לשמר את הקופה?

הי שוני,

עלייך לפנות לאיש מקצוע כדי להחליט האם כדאי. במידה וכל השכר שלך מבוטח בקרן הפנסיה, את יכולה למצוא פתרון ברכישת מטריה ביטוחית

הי נדב,

אני בן 42, וחוסך לפנסיה כבר 20 שנה מאז הייתי סטודנט. אני שוקל להעביר את כספי החסכון שלי מביטוח מנהלים לקרן פנסיה. השכר שלי בענף התוכנה גבוה באופן יחסי.

יש לי היום שני ביטוחי מנהלים ב"כלל"

– פוליסה מ 1999 עם מקדם מובטח 124. דמי הניהול 0% מההפקדה, 0.35% מהצבירה ו 15% מתשואה ריאלית

– פוליסה מ 2004 עם מקדם מובטח 192. דמי הניהול 3.5% מההפקדה, 1.1% מהצבירה

קרן הפנסיה אליה אני מעונין להעביר את הכספים גובה דמי ניהול של 1.5% מההפקדה ו 0.05% מהצבירה

למיטב הבנתי, הצבירה בקרן הפנסיה תהיה גבוהה מהצבירה בביטוח המנהלים (אפילו זו עם מקדם 124) והשארות בביטוח המנהלים תהיה כדאית רק עם תוחלת החיים הממוצעת תהיה מעל 89.

מה דעתך?

הי רונן,

מקדם 124 נשמע לי נמוך מידי, לאיזה גיל מתייחס המקדם?

כדי לקבל החלטה האם לוותר על הפוליסה שנפתחה לפני שנת 2001 יש לבצע סימולציה. לפני קבלת החלטה חשוב שבעל הרישיון איתו אתה יושב יבצע סימולציה כזאת.

חשוב לזכור כי לאחר העברת הכספים אין עוד דרך חרטה.

הי נדב,

בדקתי שוב באתר של "כלל". המקדם המדויק הוא 128.12 (ולא 124 כפי שרשמתי) לגיל 75. הצבירה הצפויה לפי תשואה של 4% היא 3.7 מיליון ש"ח בביטוח מנהלים לעומת 4.2 מיליון ש"ח בקרן פנסיה. קצבת הזקנה לפי תשואה של 4% היא 29,620 ש"ח בביטוח מנהלים לעומת 30,121 בקרן פנסיה.

נקודה חשובה היא שאני מעונין לשנות את מסלולי החסכון למסלול מנייתי פסיבי (מדד S&P או תל אביב 35) וזה לא אפשרי כיום ב"כלל"

מה דעתך?

בשביל פער כזה בקצבת הזקנה לא הייתי טורח להעביר את הכספים. שים לב שמדובר בקצבה שחייבת במס, ככל ואתה לא מתכנן לקחת את כל הסכום כקצבה (ומתכנן להוריש את חלקו), יתכן ואין כדאיות למקדם.

תודה, נדב!

מבחינתי מעבר לקרן פנסיה יכלול מסלול מנייתי פסיבי שבהכרח ישפיע על הצבירה לאורך 30 שנה, ואינו קיים ב"כלל.

https://www.clalbit.co.il/investmentschannels

האם אין לכף השפעה על ההחלטה לעבור או להשאר?

הי רונן,

כאמור עבורך מסלול ההשקעה מהווה שיקול, אבל האם גובה הצבירה רלוונטית עבורך לפרישה בהנחה ואתה לא מתכנן למשוך את הכספים?

יתכן וכדאי לך לשלב בין המוצרים, ובמוצר אחד לחסוך לצורך קבלת קצבה ובמוצר אחר לחסוך לצורך הגדת החיסכון

נדב, שתי שאלות ברשותך:

1. אני מפקיד 20 שנה לביטוח מנהלים ופנסיה, בחלק מהשנים הפקדתי לפנסיה עד התקרה ואולם בחלק אחר (במיוחד בשנים הראשונות) הפקדתי מעט לקרן הפנסיה. נניח והחלטתי לנייד את ביטוח המנהלים לקרן פנסיה, כיצד ייקבע סכום התקרה שמעליו יעברו כספים לקרן משלימה? האם יבוצע חשבון לכל שנה בנפרד? ומה לגבי הרווחים? לצורך המחשה: נניח שבשנת 2000 הפקדתי 30000 שקלים לביטוח מנהלים ו30000 לפנסיה ושהתקרה היתה 40000 שקלים בפנסיה. לכאורה אני רשאי להפקיד לנייד 10000 שקלים עבור שנה זו, אבל בינתיים צבר הכסף רווח של 50% בביטוח המנהלים, כמה אהיה רשאי לנייד? ומה אם לא הפקדתי בכלל כסך לביטוח מנהלים בשנת 2000? האם גם אז אהיה רשאי לנייד עבור שנה זו?

2. כפי ששאל מישהו בשרשור, האם ניתן לבצע ניוד חלקי מביטוח מנהלים ישן לביטוח מנהלים חדש שאפתח? במקרה זה אוכל לנייד רק את החלק שילך לפנסיה מקיפה (ללא החלק של המשלימה). ואחר כך אנייד מהביטוח החדש לקרן פנסיה מקיפה (ואסגור את החדש).

תודה רבה.

הי ליאור,

1. בבחינת התקרה לוקחים בחשבון גם את הרווחים שנצברו בביטוח המנהלים. בודקים את הכספים שהופקדו בקרן ובמידה ויש עוד "מקום" הכספים יכנסו למקיפה אחרת הם יעברו למשלימה. לגבי התהליך התפעולי אני מציע שתבדוק מול הקרן אליה אתה מעביר את הכספים.

2. לא ניתן לבצע ניוד חלקי מביטוח מנהלים לקרן פנסיה. כלומר כפי שכתבת יש לבצע קודם כל ניוד למוצר אחר כמו קופת גמל וממנו אל קרן הפנסיה. אני לא רואה דרך שבה ניתן להגדיר את הסכומים שיעברו בין מוצר זה לאחר בצורה מושלמת.

תודה על התשובה נדב. האם ניתן למצוא הוראות ברורות של הרגולטור בדבר דרך חישוב אותו "מקום" שנשאר בפנסיה המקיפה?

בפנסיה משלימה אגב, האם הריבית התעריפית זהה למקיפה? האם מדובר ב 3.75% נטו?

הי ליאור,

התייחסות קיימת בתקנות העברת כספים (לכניסה)

בקרן המשלימה אין אגרות חוב מבטיחות תשואה, הריבית התחשיבית ברוטו נמוכה יותר ועומדת על 4% ברוטו או 3.5 נטו

נדב שלום ותודה על המאמרים הבהירים.

התחלתי לעבוד ב2006 ומאז עובדת באותו מקום עבודה.

ההפרשות מפוצלות 50 אחוז לקר"פ ו50 אחוז לביטוח מנהלים.

בביטוח המנהלים יש גם פוליסת אכע, אך היא עם מספר פוליסה נפרד והיא על כל השכר (כלומר לא רק על החלק שמופרש לביטוח מנהלים). השחרור בפוליסה הוא רק על החלק של ביטוח המנהלים.

החלטתי לבטל את ביטוח המנהלים ולהעביר הכל לקרן הפנסיה (לא מגיע לתקרה).

לפי הסוכן, פוליסת האכע היא standalone ותמשיך להתקיים גם לאחר ביטול ביטוח המנהלים (אם כי ללא שחרור).

השאלה: האם על השכר המבוטח שעובר מביטוח המנהלים לקר"פ תהיה תקופת אכשרה חדשה לצורך האכע? או שהוותק מביטוח המנהלים יעבור?

תודה רבה

תמר

במידה והפקדות עוברות והפוליסה ממשיכה לא תעבור תקופת האכשרה לקרן הפנסיה. במידה והפוליסה מבוטלת תקופת האכשרה עוברת לקרן הפנסיה

תודה על המענה!

אני מתכננת לבטל לגמרי את ביטוח המנהלים – כלומר לנייד הצבירה הקיימת ולהעביר ההפקדות לקר"פ.

האם הוותק עובר גם אם פוליסת האכ"ע הנפרדת ממשיכה להתקיים?

(הסוכן וחברת הביטוח מתנהגים כאילו מעולם לא נתקלו במקרה כזה ולא מצליחים לספק מענה).

תודה רבה

בהתאם לחוזר העברת כספים בין קופות גמל – במקרה של המשכת הפוליסה הוותק לצורך תקופת אכשרה לא יעבור ותחול תקופת אכשרה חדשה על הגידול בשכר מעבר ל- 10%.

אותה תקופת אכשרה תיבדק במידה ויהיה לך אירוע ביטוחי שנובע ממחלה קיימת ב- 5 שנים הקרובות

תודה רבה!

ואם נניח עוד שנתיים אחליף מקום עבודה ואחליט שלא להמשיך את פוליסת האכ"ע המפעלי בצורה עצמאית, כבר לא אוכל להעביר את הרצף לקר"פ. נכון?

אם ככה, עדיף לבטל כעת (כחלק מניוד ביטוח המנהלים) גם את פוליסת האכ"ע המפעלי ובכך בעצם להעביר את כל הזכויות לקר"פ.

(בהנחה שעניין העיסוק ספציפי אינו חשוב לי).

אני צודקת?

תמר

הי תמר,

השאלות מתחילות לגבול בייעוץ ואני משתדל לא להגיע לזה בתשובות.

כדי למנוע מצב שבעוד שנתיים, תגידי נדב אמר לי

אני משאיר את ההחלטה בידייך. מציע שתבדקי את הנושא גם מול קרן הפנסיה אליה את מצטרפת.

תודה רבה!

שלום נדב,

תודה רבה על המאמר המעניין.

יש לי ותק של כ- 15 שנים גם בפנסיה וגם בביטוח המנהלים. בשניהם יש לי א.כ.ע של 75% ולא היו החרגות בפוליסות. רוב השכר מופקד בביטוח מנהלים.

בשל בעיה רפואית קיימת (שאולי אצטרך לתבוע בגינה א.כ.ע ב- 5 שנים הקרובות) אני לא מעוניינת לשנות את התמהיל של הפקדות השכר החודשיות בין הפנסיה לב. המנהלים.

בשביל לחסוך בעמלות, אני שוקלת להעביר חלק מהצבירה מביטוח המנהלים לקרן הפנסיה (לדוגמא 100,000 ש"ח). הסבירו לי שניתן לנייד את הצבירה מביטוח מנהלים, דרך קופת גמל, לקרן פנסיה.

השכר חודשי שיופקד בביטוח המנהלים ופוליסת א.כ.ע ישארו ללא שינוי. חשבתי רק להעביר חלק מהצבירה.

1. האם זה אפשרי?

2. מה ההשלכות של המהלך (מלבד שהמוטבים שלי יפסידו 100,000 ש"ח במקרה שאמות)?

3. האם זה עלול לפגוע בי באופן כלשהו בתביעת א.כ.ע. עתידי? שחברת הביטוח תערים קשיים?

תודה רבה,

הי שרון,

כפי שאמרו לך לא ניתן לבצע ניוד חלקי מביטוח מנהלים לקרן פנסיה. ויש לנייד כספים אלו לקופת גמל. במידה ובחרת לנייד את הכספים לקופת גמל חשוב לשים לב שביטוח המנהלים לא הופך להיות "מסולק" כלומר לא פעיל.

עשויות להיות התנאיות בפוליסה לגבי גובה הסכום אותו ניתן לנייד מבלי לפגוע בפוליסה.

היי נדב,

ברשותי ביטוח מנהלים פוליסות 2009 – פרופיל הדור החדש אשר נפתחה בנובמבר 2011 עם מקדם 201.71 דמי ניהול מצבירה – 1% מהפקדה – 0% וסך החסכון 62K.

בנוסף קרן פנסיה עם עמלה מהצבירה- 0.13% עמלה מהפקדה- 1%.

על פניו, מבדיקות שונות שערכתי, הבנתי שכדאי לי להעביר את ההפקדות לקרן הפנסיה, כאשר אני בודק האם מבחינת הכיסוי הביטוחי בביטוח המנהלים אני אדרש להשלמת תקופת אכשרה במעבר לקרן פנסיה ועבור איזה סכום

השאלה היא לגבי הביטוח מנהלים – האם להשאיר פעיל? האם להעביר גם את הסכום הצבור? מה לגבי הביטוח אכע וביטוח חיים?

עדיין לא מצאתי תשובות מעלה, אשמח אם תוכל לענות/להכווין למקורות מידע.

תודה מראש,

ניר

הי ניר,

לגבי הוותק הביטוחי במעבר לקרן הפנסיה אני מפנה אותך לכתבה הבאה https://pensuni.com/?p=2597

במידה ולא תעביר את הוותק מביטוח המנהלים לקרן הפנסיה תצטרך לצבור תקופת אכשרה בקרן הפנסיה.

לגבי הכדאיות בהעברת הצבירה, פיצול הפקדות בין שני המוצרים זה כבר גובל בייעוץ שאני לא רוצה להיכנס אליו בתגובות. אתה יכל לנסות לעבור על הכתבות השונות אולי תמצא שם את עמדתי בנושא

שלום,

ותודה בהירות המאמרים.

חשוב לי להבין מדוע יש ייתרון לפוליסות משתתפות ברווחים (0.6%+15%) על פני קרן הפנסיה.

ערכתי סימולציה לפי תשואה של 4%, כך שדמי הניהול המשוקללים מצבירה במשתתפות הינן כ-1.2% (בשנים בהן התשואה גובה יותר, דמי הניהול גבוהים עוד יותר) לעומת ד"נ בק"פ של 0.15% 1.5% – מקדם של 166 למשתתפת ומקדם של 200 לק"פ – ויצא שעדיין צפי הקצבה מק"פ יהיה גבוה יותר משל המשתתפת – כיון והצבירה הצפויה להיות גבוהה משמעותית מכסה על המקדם הגבוה.

אשמח לדעת אם אתה ממליץ לשמר את המשתתפות ומדוע?

תודה רבה לך.

היתרון היחידי בפוליסות אלו הוא המקדם, בכל מצב עולם אחר מבחינת דמי ניהול ועלות כיסוי ביטוחי הפוליסה נחותה.

ככל שהחוסך צעיר יותר, כדאי להשקיע בבדיקה ולראות האם כדאי לשמר את הפוליסה באופן מלא או לחלק את השכר והפקדות בין מוצרים שונים.

תודה רבה!

הי נדב:

יש לי כספים שניידתי בעבר מקרן פנסיה לקופת גמל ועכשיו אני חושב להחזיר לקרן פנסיה לא פעילה כדי לחזור להנות מאגח מיועד. בקרן פנסיה הפקדתי ברצף בין 1999 ל2016. על פי הותק של 20 שנה אמורה להיות לי זכאות להעביר עד מיליון שח אבל נראה לי שחלק מהנתונים הלכו לאיבוד בניוד ולכן לא רואים את כל הותק. זה נראה לי שיעור על משהו להיזהר ממנו בניוד לקופת גמל. מה הנתון שצריך שיהיה תקין בסדין, האם זה תאריך פתיחת הקופה או פרטי הפקדה של כל שנה? האם הגוף המקבל עושה פשוט הכפלה של השנים בסכום או משהו יותר מורכב? תודה רבה!!

בסדין שעובר מקופת גמל לקרן פנסיה ההפקדות לא מפורטות באותו האופן. אבל עדיין צריך להישאר מועד הפקדה ראשון לקופה שהוא שונה מתאריך פתיחת הקופה.

מועד ההפקדה הראשון יסייע בחישוב הוותק לצורך העברת הצבירה.

שאלה לגבי ניוד פוליסה משתתפת ברוחים לקרן פנסיה:

בפוליסות כנ"ל יש הבדל בין ערך פדיון פיצויים למס לבין ערך פדיון פיצויים למעסיק.

במקרה של ניוד פוליסה כזו לקרן פנסיה – מה יהיה ערך הפיצויים שירשם בקופה המקבלת. האם ערך פדיון פיצויים למס או ערך פדיון פיצויים למעסיק?

בהנחה שיירשם ערך פדיון פיצויים למעסיק – לכאורה גלום פה תכנון מס. (כמובן בהנחה שאין הפסד מקדמם טוב בפוליסה)

האם כך ?

תודה

לא עקבתי אחרי מקרה של ניוד לפנסיה אבל בניוד לגמל הרווחים יקלטו על התגמולים. זה נותן מענה לכספי עבר אבל מאותו הרגע הרווחים החדשים יקלטו על הפיצויים.

היי נדב,

לאבי יש פוליסות ביטוח מנהלים מסולקות בחברת מגדל אשר הגיעו "לתום תקופה". לפני תום התקופה הן היו ללא דמי ניהול ועם תשואה מובטחת. אך כעת דמי הניהול קפצו ל- 1.05% מצבירה ללא תשואה מובטחת.

כל הכספים בפוליסות ביטוח המנהלים האלה הוניים לפי מכתב מפורט שקיבלתי מחברת מגדל לבקשתי.

רציתי לנייד את הכספים לקופת גמל (ושהכספים יישארו הוניים) על מנת לחסוך בדמי הניהול.

פניתי למיטב דש לצורך פתיחת קופת גמל אך לאחר הוצאת דוח מסלקה פנסיונית נאמר לי הכספים בפוליסות הם "תגמולים עד 2000- נתון לבחירה" ובניוד הם יהפכו מהוניים לקצבתיים.

האם באמת לא ניתן לנייד כספים כאלה ושישארו הוניים? האם זו בעיה של חברת מיטב דש וחברות אחרות כן ידעו לקבל את הכספים האלה?

אשמח על כל מידע/הפניה בנושא.

תודה רבה נדב ויישר כוח על הפעילות המבורכת.

הי אביב,

בניוד כספים הוניים לקופת הגמל הכספים שומרים על "צבע הכסף" כלומר ישארו הוניים. עם זאת ניוד ביטוח מנהלים זאת פעולה שצריך לבצע יחד עם בעל רישיון.

בפוליסות מעורב בעלי תשואה מובטחת במקרים מסויימים יש מקדם מובטח שמאפשר קבלת קצבה גם מהכספים ההונים ויש לוודא זאת לפני ביצוע הניוד.

היי נדב- נהנה לקרוא את הידע שיש בך.

שאלה, יש לי ביטוח מנהלים עם מקדם 204 וגובה הצבירה כרגע 160 אלף, משלם 5% הפקדה ו- 1.25% מהצבירה.

מעוניין עקב המצב לעבור לקרן פנסיה.

1. האם העדיפות להעביר את הצבירה לקופת גמל ולהתחיל מ-0 בקרן הפנסיה, או לנייד את הכל לקרן הפנסיה?

2. בביטוח מנהלים אני חתום על 2 סעיפי בריאות שהצהרתי עליהם, במידה ואני לא רואה שייתכן החמרה ב5 שנים הקרובות, האם יש עוד שיקול שצריך לשים לב?

3. בביטוח מנהלים יש לי א.כ.ע עיסוקי, האם השלמת מטריה ביטוחית תחליף ראוי לאחר שהזכרתי את נושא 2 סעיפי הבריאות שמוצהרים.

תודה רבה

הי דביר,

ראשית נציין שהתשובה שלי לא באה להחליף יעוץ. וכל מעבר מביטוח מנהלים לפי החוק צריך להתבצע עם בעל רישיון

1. אין עדיפות, זה שיקול אישי. הנטיה של חלק גדול מהקוראים כאן לנהל חלק מהכסף בקופת גמל. שים לב בהתחלת חיסכון מחדש, אתה צריך לצבור תקופת אכשרה חדשה.

2. כרגע אתה לא מבוטח על שתי הבעיות הנוכחיות, במעבר לקרן הפנסיה והשלמת 5 שנות אכשרה תהייה מבוטח גם על ההחרגות

3. המטריה מספקת תחליף להגדרה עיסוקית – חשוב לבדוק קודם שהעיסוק קיים במטריה. לגבי תקופת אכשרה ככל ויש לך בעיות בריאותיות, ככל הנראה לא תוכל לרכוש את הביטול תקופת אכשרה.

שלום נדב,

יש לי חיסכון פנסיוני בפוליסת ביטוח מנהלים ישנה (מבטיחת תשואה משנת 1991) שתוקפה עד גיל 70.

האם אני חייב לממש את הפוליסה בגיל 70 או שניתן להשאיר את הכסף למטרת ירושה בתנאי הצמדה מקוריים?

בפוליסה מבטיחת תשואה מסוג מעורב קיים תום תקופה, במידה והעובד המשיך לעבוד לאחר תום התקופה תישמר התשואה המובטחת אך לא ניתן עוד להפקיד כספים.

במידה והעובד סיים לעבוד והפוליסה הגיע לתום תקופה תסתיים התשואה המובטחת.

שים לב שבפוליסה משנת 1991 אין תשואה מובטחת על כל הכסף

היי נדב,

אני כרגע לא מועסק ובריסק זמני בפנסיה, כשעבדתי הרווחתי מעל 20K ולכן ההפקדות פוצלו בין פנסיה מקיפה לביטוח מנהלים (הצטרפתי אליו באמצע 2017).

האם אוכל לנייד את כל הצבירה מהביטוח מנהלים של כ50K לפנסיה המקיפה כעת כשאני לא עובד ואין הפקדות לא לפנסיה ולא לביטוח מנהלים? האם בזכות זה אוכל לנייד את כל הצבירה מבלי שחלק יגלוש לפנסיה משלימה?, או שעדיין אהיה מוגבל ב48,732 ש"ח?.

אם אהיה מוגבל, אוכל לחלק את הניוד לשנתיים כך שאת היתרה של כ1300 ש"ח אעביר בשנה הבאה?.

האם ריסק זמני\ארכת ביטוח מונעים את המהלך?.

תודה.

התקרה לצורך הניוד מתייחסת למועד הפקדת הכספים, לא ניתן לנייד את הכספים השנה בגלל שאין הפקדות

תודה, אבל לא הבנתי, בעצם אין דרך להעביר כספים מביטוח מנהלים לפנסיה מקיפה אם אין הפקדות? מדוע? מדובר על כסף שנצבר בשנים קודמות.

בכל מקרה שתבקש לנייד יבחנו את התקרה לניוד, אם לא תפקיד עוד כמה שנים. כנראה שיהיה מקום לניוד הכסף.

נדב שלום ,

בלוג מעולה !!

יש לי מספר שאלות :

1.האם ניתן לנייד סכום חלקי (הוני/קצבתי) מפוליסת מנהלים עם מקדם מובטח לקופת גמל לצורך חיסכון בדמי ניהול ושמירה על המקדם ?

2.במידה וכן , האם יהיה אפשר בגיל הפרישה לנייד חזרה את הכספים לפוליסה לצורך קבלת קצבה עם המקדם המובטח ?

3.האם ניתן לנייד כספים מקרן פנסיה או קופת גמל בגיל הפרישה לפוליסת מנהלים לא פעילה עם מקדם נמוך ומובטח לצורך קבלת קצבה ?

4.האם יש קצבה מינימלית בפוליסת מנהלים כמו שיש בקרן פנסיה (כ-500 ש"ח) ?

תודה

הי אורלי

1. כן, ניתן לבצע גם ניוד חלקי, צריך לבדוק בתנאי הפוליסה כמה ניתן לנייד בלי לפגוע בתנאי התכנית

2. לא

3. לא

4. כן, במידה ולא עומדים בקצבה המינימאלית החברה לא חייבת לשלם קצבה

תודה רבה !!!!

הי נדב

למבוטח( שטרם הגיע לגיל 60 ) בביטוח מנהלים, פיצלו את ההפקדות לשתי פוליסות : אחת – פיצויים בדמי ניהול מהצבירה בלבד השנייה – תגמולים עם דמי ניהול מההפקדה ודמי ניהול מהצבירה

מעוניין לנייד את התגמולים לקרן פנסיה ואת הפיצויים – לקרן פנסיה או לקופת גמל

האם הבקשה לניוד תגמולים תדחה בטענה שלא ניתן לבצע ניוד חלקי מביטוח מנהלים לקרן פנסיה מקיפה או שכל פוליסה עומדת בפני עצמה ולכן זה בעצם ניוד מלא ?

האם ניתן לנייד את הצבירה של הפיצויים לקרן פנסיה מקיפה יחד עם התגמולים למרות שהמבוטח מתחת לגיל 60 בטענה שמדובר בעצם בפיצול טכני בלבד ?

האם ניתן לנייד את הצבירה של הפיצויים לקופת גמל ?

לגבי ההפקדה השוטפת , אני מבין , שאין מניעה לפצל בין קופת גמל וקרן פנסיה מקיפה

תודה

הי תמיר,

ניתן לנייד את שתי הפוליסות (או רק את הפוליסה עם התגמולים לקרן הפנסיה), שים לב שיתכן ותקבל בשלב הראשון דחיה על ניוד הפוליסה עם הפיצויים. צריך להעיר על כך לצוות הניוד.

לא ניתן לנייד את פוליסת הפיצויים בלבד לגמל – סביר להניח שתקבל דחייה על כך

יש לי ביטוח מנהלים עם מקדם מובטח של 203

דמי ניהול הפקדות: 5.04 צבירה: 1.24

האם שוה לי לנייד לקרן פנסיה עם דמי ניהול נמוכים או שהמקדם לא מצדיק לנייד?

מבלי להיכנס לנושא של יעוץ, אם אתה לא מנצל את כל התקרה בקרן הפנסיה אין צורך בביטוח המנהלים

בוקר טוב נדב

בפוליסת עדיף שנוספה לה נספח הוני בשנת 2000

כלול בנספח ההוני 50,000 ש"ח

האם יהיה ניתן בפרישה "לוותר" על הנספח ההוני ולקבל את הכסף כקצבה

לפי המקדם המקורי?

במידה ואי אפשר, האם ניתן לבצע ניוד רק של החלק ההוני, לקופת גמל

מבלי לפגוע בשאר הכסף שאמור להתקבל בצורה קצבתית?

תודה ויום נפלא

אין מניעה לנייד את החלק ההוני, עליך לשים לב במידה וישנו רכיב של פיצויים כחלק מהכספים ההונים.

תודה רבה נדב

אהבתי את התשובה

מה שנקרא

"מעט המחזיק את המרובה"

הי נדב,

אני בן 51 ומתכנן לפרוש בגיל 60 לכל המאוחר

יש לי ביטוח מנהלים אשר נפתח בשנת 2000 כהוני

בשנת 2008 נוסף לו נספח קצבה (הבנתי שזה היה שינוי בחוק)

המקדם המובטח שלי הוא 184 לגיל 75

מספר שאלות:

1. האם פוליסת ביטוח המנהלים שלי אינה נחשבת לקטגוריה של לפני 2001 ולכן המקדם אינו טוב במיוחד?

2. בהינתן צבירה קיצבתית של 600000, דמי ניהול: 0.6% מהצבירה + 15% מהרווחים (את הצבירה ההונית ניידתי) ואופק חסכון של כ 9 שנים כאמור, האם כדאי להעביר את הצבירה לקופת גמל ואת ההפקדות החודשיות לפנסיה משלימה (אני כבר מפריש את המקסימום לפנסיה מקיפה)?

תודה

הי שחר,

אני לא רוצה להיכנס לייעוץ במסגרת התשובה,

ככל שהמקדם שלך הוא מקדם של פוליסות לאחר יוני 2001 הוא כנראה פחות כדאי מאשר המקדם של קרן הפנסיה המקיפה.

מכיוון שציינת שאתה כבר מפקיד לקרן פנסיה מקיפה עד כל התקרה יש לבחון את הכדאיות לחיסכון במוצרים אחרים / קבלת קצבה מכל החיסכון / מסלולי פרישה וכד'

האם בניוד של מנהלים לפנסיה משלימה הוותק עובר ומבטל תקופת אכשרה לעניין השארים?

כמו כן למצטרף למשלימה לדוגמא מעל גיל 41 ובכך נפגע לו הכיסוי עבור המשלימה, במידה ומנייד הוותק נשמר לעניין זה?

הי נדב

בפוליסות מנהלים החל מ – 2/2019 לא ניתן היה לרכוש ביטוח ריסק בתוך פוליסת המנהלים, אלא כפוליסה פרטית שהעובד משלם אותה.

האם בניוד של פוליסת מנהלים כזו לקרן פנסיה , ישמר הוותק למניין תקופת האכשרה ? האם יש אחידות בין הקרנות במקרים שכאלה ?

תודה

יש תקנות המגדירות את אופן ביצוע הניוד, גם אם מדובר בפוליסה חיצונית שמבוטלת לאחר הניוד הוותק יעבור לקרן הפנסיה.

כדי שהקרן תדע שיש פוליסה חיצונית והיא בוטלה לאחר הניוד כל קרן מפעילה נהלים פנימים לצורך דיווח על הפוליסה

הי נדב

כשמניידים לקרן פנסיה,לדוגמה – שתי קופות עם וותק שונה

האם מחשבים את התקרה שקרן פנסיה מקיפה יכולה לקלוט לפי הוותק של הוותיקה יותר בלי תלוי מהי הצבירה בכל אחת מהן ?

תודה

האם אתה מתכוון לניוד קופת גמל?

החישוב של התקרה לא אמור להיות מצרפי – אם זאת יש חברות שיאפשרו זאת.

רצוי לבדוק זאת לפני ביצוע הניוד

נדב שלום.

לזוגתי יש ביטוח מנהלים משנת 2000. בדוח השנתי שאנחנו מקבלים מופיע מקדם 174 לגיל 67. היא בת 50 ואני מניח שתפרוש בגיל 65. הנחה: מקדם הפרישה לגיל 65 יהיה 185. היא התחילה עבודה חדשה ולפנינו 3 אפשרויות:

1. להמשיך הפקדות לביטוח מנהלים הישן עם דמי ניהול מאוד יקרים (0.6% מהצבירה ו- 15% מהרווח) ובנוסף ביטוח אובדן כושר עבודה יקר. היתרונות : שמירה על המקדם וכיסוי ביטוח אובדן כושר עבודה. (ביטוח אובדן כושר עבודה בביטוח מנהלים יקר – מאות שקלים בחודש ועולה עם הגיל.

2. לפתוח קרן פנסיה חדשה ולהפקיד אליה את ההפקדות השוטפות מהשכר ולשמור על ביטוח המנהלים. עדיין נשלם בביטוח המנהלים 0.6% מצבירה ו- 15% מהרווח. יתרון: נשמור על המקדם בפוליסת ביטוח המנהלים. חסרון: נאבד כיסוי אובדן כושר עבודה שנקבל בקרן הפנסיה אחרי 5 שנים.

3. לפתוח קרן פנסיה חדשה ולהפקיד אליה את ההפקדות השוטפות מהשכר ולנייד את הכספים מביטוח המנהלים לקרן הפנסיה. יתרונות : דמי ניהול וביטוח נמוכים בהרבה, תשואה מובטחת על חלק מהסכום. חסרונות : מקדם גבוה לפרישה, נאבד כיסוי אובדן כושר עבודה שנקבל בקרן הפנסיה אחרי 5 שנים. מהו מקדם הפרישה לאישה לגיל 65 נכון להיום?

לתשובתך אודה.

הי נדב

מצב בו היה כיסוי ביטוחי בביטוח מנהלים במשך 12 שנים ומאז פרוץ המלחמה, עקב הוצאת לחל"ת, הפסקת הפקדות של 9 חודשים.

שני תרחישים:

1. החברה המנהלת מבטלת את הכיסוי הביטוחי שהיה לי בגלל חוסר הפקדות וחוסר הסכם ריסק.

2. החברה המנהלת מוכנה להמשיך את הרצף הביטוחי בתנאי שישולם הסכם ריסק בדיעבד על כל התקופה.

שתי שאלות:

1. אם אני מנייד את ביטוח המנהלים לפנסיה מקיפה בתרחיש 1 – האם יחשיבו לי את הרצף הביטוחי של 12 שנים שהיה לי?

2. במידה והתשובה לתרחיש 1 שלילית, האם יחשיבו לי את הרצף של 12 שנים ו-9 חודשים בתרחיש 2?

תודה רבה לך.

בוקר טוב,

בשאלות כאלה קריטיות תמיד כדאי לוודא מול גורם מוסמך בקרן הפנסיה אליה אתה מנייד

במידה שביטוח הממנהלים היום לא פעיל – לא יעבור שום וותק ביטוחי לקרן הפנסיה, הדבר היחידי שיעבור הוא וותק לצורך קביעת גיל הכניסה וגובה הכיסוי הביטוחי (רלוונטי במידה שאתה מעל לגיל 41).

אם תשלם את עלות הביטוח בגין 9 החודשים והפוליסה תהייה פעילה ובעתיד תנייד יעבור הוותק הביטוחי בגין כל התקופה

שלום נדב,

יש לי:

ביטוח מנהלים מניב משנת 2000 מקדם 157, משתתפת ברווחים, דמי ניהול 0.6%, נראה מאתר חברת הביטוח שרוב הסכום הוא פיצויים.

אשתי:

ביטוח מנהלים מגוון – הוני אין מקדם מובטח מיולי 2005 דמי ניהול 1%

ביטוח מנהלים more – קצבתי מקדם מובטח 219

כל הפוליסות מוקפאות\מסולקות ללא ביטוחים ואין הפקדות

לכל אחד יש 15 שנים עד יציאתו לפנסיה

לאחרונה נאמר לנו שכדאי לחשוב להעביר את הפוליסות לקופות גמל

1. עבור ביטוח מנהלים כאשר מדובר על 120 תשלומים, האם מדובר רק על מוטבים, ואני אקבל לכל החיים גם לאחר 120 תשלומים?

2. אם עוברים לקופת גמל, וכשיוצאים לפנסיה צריך לעבור מקופת גמל לפנסיה, האם צריך שוב אכשרה של 5 שנים?

3.האם ביטוח מנהלים הוני כשיעבור לקופת גמל נשאר הוני?

4. האם במצב קופת גמל מביטוח מנהלים קצבתי, ניתן למשוך כסכום חד פעמי או רק השארים יכולים?

5. כיוון שנותר עד לפנסיה 15 שנים, האם כדאי לעבור מביטוחי המנהלים שכתבתי לקופת גמל או האם יש להעדיף קרן פנסיה?

תודה