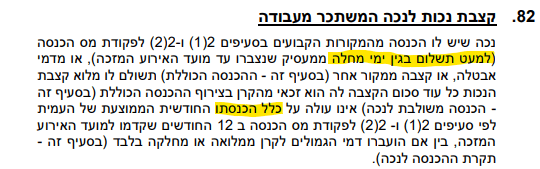

ניתן לקבל קצבת נכות מקרן הפנסיה במקביל לעבודה, במידה שהכנסה שלך בצירוף הקצבה תעלה על ההכנסה שקדמה לאירוע הביטוחי, תקוזז קצבת הנכות מקרן הפנסיה.

המאמר מתייחס לקבלת קצבה מקרן פנסיה חדשה. במקרה של קבלת נכות כללית מביטוח לאומי תנאי הזכאות שונים לגבי עובד שרוצה להתחיל לקבל קצבה נכות כללית ועליו להשתכר פחות מ – 60% מהשכר הממוצע במשק, בשנת 2025, 7,990 ש"ח. לבין מקבל קצבת נכות כללית שרוצה לחזור למעגל העבודה.

את המידע המפורט למקבלי קצבאות נכות כללית אפשר למצוא בקישור הבא באתר ביטוח לאומי.

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם כיסוי למקרה של אבדן כושר עבודה. במקרה של אבדן כושר עבודה מלא או חלקי, תשלם קרן הפנסיה קצבת נכות. כאשר קצבת הנכות היא נגזרת של השכר המבוטח בקרן. לצורך הדוגמה עובד עם שכר מבוטח של 10,000 ש"ח יקבל במקרה של נכות מלאה 7,500 ש"ח. עובד עם נכות חלקית של 50% יקבל 3,750 ש"ח.

מלבד קצבת נכות, קרן הפנסיה תבצע שחרור מהפקדות, הקרן תפקיד לחשבונכם 94% מהסכום אותו נהגת להפקיד לקרן הפנסיה, הפקדות עובד, מעסיק ופיצויים.

לצורך הדוגמה, אותו עובד עם שכר של 10,000 ש"ח נהג להפקיד 18.5% מידי חודש (6% עובד, 6.5% מעסיק ו- 6% לרכיב הפיצויים), הפקדה של 1,850 ש"ח בחודש. במקרה של נכות מלאה הקרן תפקיד לו 1,739 ש"ח.

האם ניתן להמשיך לעבוד ולקבל קצבת נכות?

כן, ניתן להמשיך לעבוד גם בתקופת הזכאות לקצבת נכות מקרן הפנסיה, אך קרן הפנסיה תבצע בדיקה ותבדוק האם ההכנסה המשולבת, הכנסה המורכבת מקצבת הנכות והכנסה מעבודה עולים על ההכנסה ב- 12 החודשים שקדמו לאירוע.

במידה שהכנסה המשולבת עולה עולה על ההכנסה שקדמה לאירוע, תקזז הקרן מחצית מהפרש. כלומר על כל שקל, תקזז הקרן חצי שקל.

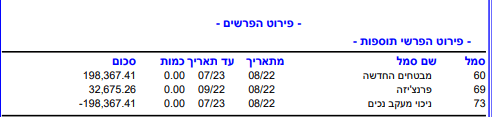

לצורך הדוגמה,

העובד הרוויח 10,000 ש"ח בחודש וכעת הוא מקבל קצבת נכות מקרן הפנסיה בגובה של 7,500 ש"ח. במקביל העובד חזר לעבוד או פתח עסק עצמאי שמייצר לו הכנסה בגובה של 5,000 ש"ח בחודש.

ההכנסה המשולבת שלו : 5,000 ש"ח + 7,500 ש"ח = 12,500 ש"ח

הכנסה שקדמה לאירוע 10,000 ש"ח

הפער עומד על 2,500 ש"ח ולכן מקצבת הנכות יקזזו 1,250 ש"ח

קצבת הנכות המעודכנת תעמוד על 6,250 ש"ח

חשוב לזכור כי בעוד שקצבת הנכות קוזזה, לא יבוצע קיזוז מהשחרור מהפקדות והוא ישאר זהה.

דוגמה לקיזוז שבוצע בתלוש הקצבה

מה חשוב לבדוק במידה שיש לכם הכנסה במקביל לקצבת הנכות?

בקרן הפנסיה החדשה מבצעים בדיקה לגבי הכנסות במהלך תקופת הנכות, אך יש שני דברים שחשוב לעקוב אחריהם. המקרה הראשון, קבלת ימי מחלה, בניגוד לקרן הפנסיה הותיקה, בקרן הפנסיה החדשה לא מתבצע קיזוז של קצבת הנכות אל מול ימי מחלה שנצברו לפני מועד האירוע המזכה. כלומר במידה שצברתם 90 ימי מחלה ואתם זכאים לקבל קצבת נכות מקרן הפנסיה אתם יכולים לקבל את שני הסכומים. כדי לשקרן הפנסיה לא תקזז את ההכנסה מימי המחלה חשוב לבדוק שבתלוש התשלום מסווג כימי מחלה.

המקרה השני הוא בדיקה של קרן הפסיה של הכנסה ביחס לכלל ההכנסה ולא רק מול ההכנסה המבוטחת בקרן הפנסיה. בכל הדוגמאות שלנו העובד הרוויח 10,000 ש"ח עליהם היה מבוטח בקרן פנסיה אחת. אבל מה קורה במקרה שהעובד הרוויח יותר מ- 25 אלף ש"ח בחודש והיה מבוטח במספר מוצרים? או מקרה של עצמאי שמבטח שכר נמוך אבל הכנסתו בפועל גבוהה הרבה יותר?

במקרים האלה חשוב להעביר לקרן הפנסיה אישורים לגבי גובה ההכנסה ב- 12 החודשים שקדמו לאירוע ולראות כי החישוב שמבצעת קרן הפנסיה מתייחס לכלל הכנסה ולא רק לשכר שהיה מבוטח באותה קרן פנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה

נדב שלום רב

לעמית בקרן הפנסיה מקיפה אושר היום רטרואקטיבית על ידי ועדה הרפואית של קרן הפנסיה 100% נכות מתחילת השנה 2025 והעמיתה עבדה כל התקופה מתחילת השנה ב 99% משרה שאלתי היא קרן הפנסיה תעשה חישוב לפי גובה ההכנסה או גם להיקף המשרה ? מאחר והיא עבדה 99% אחוז משרה האם האם כן ישלמו לה לפי חישוב וקיזוז גובהה הכנסה או שלא ישלמו לה בגלל אחוז המשרה 99% תודה מראש

בוקר טוב סמיר,

המבחן הוא מעקב הכנסות נכים, ניתן להרוויח עד ההכנסה ערב קרות האירוע ובהתאם לכך יתבצע הקיזוז,המבחן הוא בשקלים ולא באחוזים.

במידה שהנכה ממשיך לעבוד במשרה מלאה או אפילו חלקית (מבחינתי 99% זה משרה מלאה) זה עשוי לגרום לקרן הפנסיה לבדוק את הזכאות להמשך קצבת הנכות