אני מרצה לא מעט על קרן הפנסיה המקיפה. את הניסיון שצברתי במאות ההדרכות בחרתי לרכז במדריך הזה. אם אתם מחפשים מקום להתחיל ללמוד על החיסכון הפנסיוני שלכם, הגעתם למקום הנכון.

קרן פנסיה היא החיסכון הפנסיוני הנפוץ ביותר בישראל. אליה מכוון האוצר בשנים האחרונות את החוסכים, הוא עושה זאת באמצעות רפורמות להוזלת דמי הניהול והגדלת היציבות בקרנות. מדריך זה מפרט, מהי קרן הפנסיה, כיצד היא פועלת ומה מרכיב את שלושת הכיסויים הקיימים בה, אבדן כושר עבודה, ביטוח שארים ופנסיית הזקנה ואפילו מהם החסרונות בקרן הפנסיה. מדריך זה מעודכן בהתאם לתקנון התקני הקיים בקרנות הפנסיה.

לאורך המדריך יש הפניה למקורות נוספים באתר בהם תוכלו להרחיב את הידע שלכם בנושא קרן הפנסיה המקיפה.

תוכן עניינים

מה זה קרן פנסיה?

לפני כל המילים הגדולות שעוד רגע נתחיל להשתמש בהם כדאי שנבין דבר פשוט אחד: קרן פנסיה, בסופו של דבר, היא מכשיר לחיסכון פנסיוני שנועד לשלם לנו החוסכים משכורת חודשית (פנסיה) שתחליף את הכנסה שיש לנו היום מעבודה. הקרן תשלם לנו משכורת, קצבה חודשית, במקרה של אבדן כושר עבודה. תשלם קצבה חודשית לשאירים שלנו במקרה של מוות וכמובן תשלם לנו קצבה חודשית, פנסיה, כבר החל מגיל 60.

ועכשיו נגיע למילים הגדולות, קרן הפנסיה מבוססת על ערבות הדדית בין החוסכים ומנוהלת על ידי תקנון.

אין לכם כוח לקרוא הכל? תלחצו לצפיה בוובינר שערכתי עם עומר אשכנזי

מהי הערבות הדדית בקרן הפנסיה?

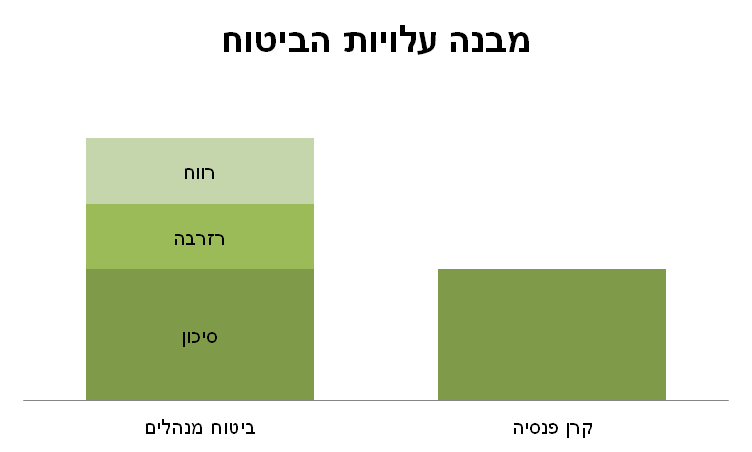

עמיתי קרנות הפנסיה נושאים בעלויות תשלומי התביעות של שאר החברים בקרן. בניגוד לתביעה מחברת ביטוח שם במקרה של אירוע ביטוחי, כמו לדוג' גנבת רכב, חברת הביטוח משלמת את התביעה מכיסה. בקרן הפנסיה משלמים עמיתי הקרן את עלות התביעות ולא החברה המנהלת של קרן הפנסיה.

מכיוון שאת התביעות משלמים החוסכים בקרן, בעלות הביטוח שגובה קרן הפנסיה לא טמון מרכיב של רווח או סיכון בעבור חברת הביטוח, ולכן העלות הבסיסית של הכיסוי הביטוחי בקרן הפנסיה תהייה זולה משמעותית מעלות כיסוי מקביל במוצרים אחרים.

ניקח שני חוסכים בני אותו גיל, העובדים באותה עבודה. נניח שני גברים בני 25 העובדים באגף שיפור פני העיר בעיריית תל אביב. האחד מבוטח בקרן פנסיה והשני מבוטח בביטוח מנהלים. הסיכון שלהם להיקלע מחר לאבדן כושר עבודה הוא זהה. אבל עלויות הביטוח שונות.

מכיוון שעלות הביטוח לאבדן כושר עבודה בחברת הביטוח כוללת גם את מרכיב הרווח וגם רזרבה במידה שיתרחשו יותר תביעות ממה שהעריכו מלכתחילה, עלות הביטוח בחברת הביטוח תהייה גבוהה יותר.

לעיקרון זה שבו עמיתי הקרן אחראים על תשלום התביעות קוראים עיקרון הערבות הדדית או ביטוח הדדי. בכל חודש עמיתי הקרן משלמים עלויות ריסק, עלויות כיסוי ביטוחי למקרה של מוות ומקרה של אבדן כושר עבודה. כל עמית משלם בהתאם לגובה הכיסוי שקיים לו, בהתאם לגילו, לשכר המבוטח שיש לו בקרן ובהתאם לצבירה אותה הוא צבר עד כה.

>>>קריאה נוספת על אופן חישוב עלות הכיסוי הביטוחי בקרן הפנסיה

תשלומי הריסק נאספים ב"קופה צדדית" ובמקרה של תביעה, משלמים את כספי התביעה מהקופה הצדדית. במידה שבסוף התקופה (נבדק בכל רבעון) לאחר תשלום התביעות לחוסכים נשאר כסף בקופה, הכסף יוחזר חזרה לחוסכים בקרן – עודף אקטוארי. ובמידה שבסוף הרבעון, חסר כסף לצורך תשלום התביעות, העמיתים ידרשו להשלמת הסכום – גרעון אקטוארי.

למנגנון זה שאחראי להחזרת העודפים או הגרעונות לחוסכים קוראים מנגנון איזון אקטוארי. המנגנון נועד להבטיח כי עודפים או גירעונות שנוצרו בקרן, עקב סטייה ממספר מקרי הביטוח שנצפו, לא ייצברו לאורך זמן.

קישורים נוספים

[su_divider top="no" divider_color="#24f199"] [su_divider top="no" divider_color="#24f199"]מהו תקנון קרן הפנסיה?

תקנון הקרן מאגד את הזכויות והחובות של עמיתי הקרן. התקנון קובע מה יחשב כאבדן כושר עבודה, מי נחשב כעמית בקרן הפנסיה וכיצד תחושב פנסיית הזקנה או פנסיית השארים. תקנון הקרן אחיד לכל העמיתים בקרן הפנסיה ואינו יכל להפלות בין עובדים של מעסיק כזה או אחר. הזכויות בקרן הן אותן הזכויות לעובדי חברת חשמל או עובדי טבע ולעוזרת הבית.

בשנת 2018 התפרסמו קווים מנחים לכתיבת התקנון, הידועים גם כתקנון אחיד או תקנון תקני, חוזר זה הקטין את ההבדלים בין קרנות הפנסיה.

איך פועלת קרן פנסיה?

מידי חודש העובד והמעסיק מפקידים כספים לקרן הפנסיה. למעשה על כל שקל שאתה, העובד, מפקיד לתכנית הפנסיה המעסיק מפקיד שני שקלים נוספים.

| עובד | מעסיק | פיצויים | |

| צו הרחבה | 6.00% | 6.50% | 6.00% |

| מקסימום | 7.00% | 7.50% | 8.33% |

באפשרותך להגדיל את ההפקדה לקרן הפנסיה עד ל- 7% מהשכר החודשי. גם במידה שבחרת להגדיל את ההפקדה המעסיק לא חייב להגדיל את ההפקדה בשיעור דומה.

הפקדת המעסיק לקרן הפנסיה כוללת גם הפקדה לרכיב הפיצויים, כספי פיצויים אלו שהופקדו לקרן הפנסיה יבואו (חלקם או כולם) במקום כספי הפיצויים שהמעסיק ישלם לך בסיום העבודה (לקריאה נוספת על סעיף 14).

ייחודי בקרנות הפנסיה : מנגנון הבטחת תשואה

בניגוד למוצרים פנסיוני אחרים, קרנות הפנסיה מקבלות הבטחת תשואה ממשרד האוצר. הבטחת התשואה היא על 27% מהנכסים בקרן הפנסיה. מנגנון הבטחת התשואה מורכב משני חלקים, אגרות חוב מיועדות מסוג ערד שהונפקו עד לאוקטובר 2022. אגרות החוב מסוג ערד מבטיחות תשואה בשיעור של 4.86% צמוד מדד. המנגנון השני הוא מנגנון "הבטחת תשואה" לפיו המדינה מתחייבת ליעד תשואה של 5.15% צמוד מדד. כדי לעמוד בהתחייבות קרן הפנסיה משקיעה את הנכסים (מתוך ה- 27%) שאינם זכאים לאגרות חוב מיועדות במסלול הגדול ביותר בקרן הפנסיה. ככל שהקרן משיגה תשואה שעולה על 5.15% צמוד מדד תשואה זו עוברת לקופה חיצונית ותשמש את הקרן לכיסוי התשואה בתקופה שהמסלול יעמוד על תשואה הנמוכה מתשואת היעד.

מכיוון שהבטחת התשואה בקרן הפנסיה עולה כסף למשלמי המיסים, משרד האוצר מגביל את הבטחת התשואה אותה הוא נותן לחוסכים.

התקרה אותה קבע האוצר היא 20.5% מפעמיים השכר הממוצע במשק. בשנת 2026 תקרת ההפקדה לקרן פנסיה היא 5,645 ש"ח. חוסכים המפקידים מידי חודש סכומים העולים על תקרה זו, נדרשים למצוא מוצרים אחרים אליהם ניתן להפקיד את הכספים.

27% מכספי החוסכים זכאים להבטחת תשואה יתרת הכספים מושקעת בשוק ההון ועליכם לבחור את מסלול ההשקעה בהם יושקעו הכספים, ככל שלא תבחרו אחרת הכספים יושקעו במסלולי השקעה תלוי גיל.

>>>עוד על מסלולי ההשקעה בקרן הפנסיה

איך עובדת קרן פנסיה?

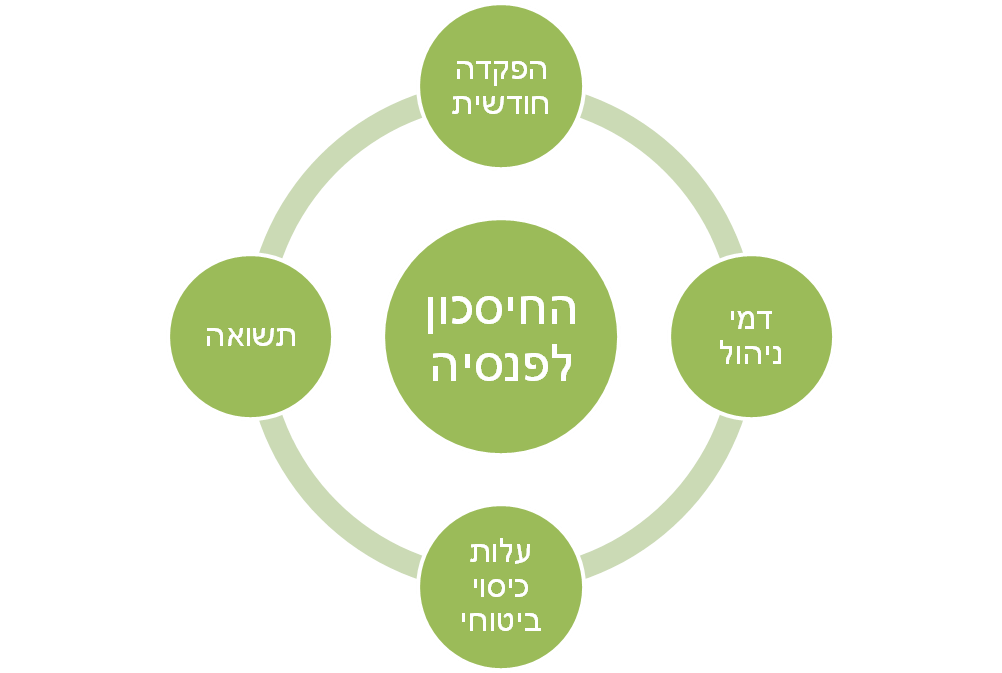

כספי הפנסיה, מופקדים מידי חודש בתכנית על שמך. מהפקדה החודשית יורדים דמי ניהול ועלויות הכיסוי הביטוחי בהתאם למסלול הביטוח אותו בחרת. הכספים צוברים תשואה לאורך השנים במטרה שהחל מגיל 60 תוכל לנצל את כספי החיסכון לפנסיית הזקנה.

ככל שתשלמו פחות דמי ניהול בקרן הפנסיה, תוכלו להגדיל את החיסכון שלכם לגיל הפרישה. קריאה נוספת : איך לבחור קרן פנסיה?

דמי ניהול בקרן הפנסיה

דמי הניהול בקרן הפנסיה מורכבים משניים, דמי ניהול מהפקדה ודמי ניהול מהצבירה. את דמי הניהול מהפקדה תשלמו בכל חודש על ההפקדה החודשית לקרן הפנסיה ואילו את דמי הניהול על הצבירה תשלמו על כלל הצבירה בקרן הפנסיה.

במידה שבחודש מסויים לא תפקידו לקרן הפנסיה, לא תשלמו דמי ניהול מהפקדה אך עדיין תשלמו דמי ניהול על הצבירה בקרן.

מה יותר חשוב דמי ניהול מהפקדה או דמי ניהול מהצבירה?

המטרה שלנו לאורך השנים היא להגיע לצבירה הגבוהה ביותר. לצורך הדוגמה כדי להבטיח קצבה של 5,000 ש"ח בחודש עלינו להגיע לצבירה של מליון ש"ח לכן ישנה חשיבות גדולה לדמי הניהול על הצבירה. כסוג של כלל אצבע ככל שהצבירה שלכם גדולה יותר יש לשים דגש גדול יותר על דמי הניהול מהצבירה.

לעומת זאת, חוסכים בתחילת דרכם רצוי שיבחנו את דמי הניהול מהפקדה.

>>>קריאה נוספת: איך להוריד את דמי הניהול בקרן הפנסיה?

קרנות פנסיה ברירת מחדל

במטרה לעודד את התחרות בתחום קרנות הפנסיה, החל משנת 2016 רשות שוק ההון בוחרת קרנות ברירת מחדל, בקרנות אלו מובטחים דמי ניהול מופחתים לכלל החוסכים. דמי הניהול ניתנים לכל חוסך וחוסך ללא קשר לגובה ההפקדה שלו. דמי ניהול אלו מובטחים לתקופה של 10 שנים.

בשנת 2026 קרנות ברירת המחדל בישראל הן:

- אלטשולר שחם

- אינפינטי

- מור

- מיטב דש

דמי הניהול שקרנות אלו נותנות לחוסכים עומדים על 1% מהפקדה ו- 0.22% מהצבירה.

מה כוללת קרן פנסיה?

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם שני כיסויים נוספים, ביטוח מפני אבדן כושר עבודה וביטוח שארים שידאג להכנסה חודשית לבני המשפחה שלנו חס וחלילה במקרה של מוות. גובה הכיסויים הביטוחים נקבע בהתאם למסלול הביטוח אותו בחרת ובהתאם לגיל שבו הצטרפת לקרן הפנסיה.

בדוח השנתי מקרן הפנסיה ניתן לראות את גובה הקצבאות שישולמו במקרה של מוות או אבדן כושר עבודה. במידה שגובה הכיסויים אינו מתאים לצרכים שלך באפשרותך לעבור למסלול ביטוחי אחר או לרכוש כיסויים ביטוחים משלימים.

תקופת אכשרה בקרן פנסיה

מכיוון שקרן הפנסיה מבוססת על מנגנון של ערבות הדדית בין החוסכים, כך שבמקרה של תביעת נכות או תביעת שארים מי שישלם את דמי הביטוח יהיו יתר החוסכים בקרן הפנסיה.

מרבית החוסכים בקרן הפנסיה הצטרפו אליה מבלי שמילאו הצהרת בריאות או שענו על שאלון רפואי. לכן, כדי להגן על יתר החוסכים בקרן מפני מצטרפים חדשים קיימת בקרן הפנסיה תקופת אכשרה לעניין מחלה קודמת.

תקופת אכשרה, היא תקופה של 60 חודשים ממועד ההצטרפות, במידה שבמהלך אותה התקופה הוגשה לקרן תביעה לאבדן כושר עבודה או תביעה למקרה של מוות, קרן הפנסיה תבצע בדיקה של מחלה קודמת. בדיקת מחלה קודמת נעשית על ידי חברות שמתמחות באיסוף חומר רפואי שפונות לכלל המרכזים הרפואיים הקיימים בארץ ואוספות את התיק הרפואי של המבוטח.

במידה שמקור האירוע שבגינו הוגשה התביעה נובע ממחלה שקדמה להצטרפותך לקרן, התביעה תדחה. במידה שמדובר באירוע חדש, קרן הפנסיה תשלם את התביעה.

>>>הכיסויים הביטוחים בקרן הפנסיה לאחר כניסת התקנון התקני לתוקף

חשוב לזכור כי תקופת האכשרה בקרן הפנסיה קיימת בכל מצב של הגדלת הכיסוי הביטוחי בקרן (או דחיית גיל תום ביטוח) ולא רק במועד ההצטרפות לקרן הפנסיה.

ביטוח שארים בקרן פנסיה

ברגע שבחרת להצטרף לקרן פנסיה מקיפה, אתה מבוטח באופן אוטומטי בביטוח שארים.

ביטוח שארים הוא הביטוח למקרה של מוות שקיים בקרן פנסיה. בניגוד לביטוח למקרה של מוות אותו ניתן לרכוש בביטוח מנהלים. ביטוח השארים ישולם כקצבה חודשית ולא כסכום חד פעמי. בנוסף, בעוד שבביטוח חיים אנו מגדירים מי יקבל את הסכום במידה שנמות. בקרן הפנסיה הקצבה תשולם לשארים כפי שהוגדרו על ידי תקנון הקרן:

- בן או בת זוג, ידוע בציבור גם אם הוא מאותו המין

- ילדים עד לגיל 21 לרבות בן חורג או ילד מאומץ

- הורה נתמך

גובה הכיסוי הביטוחי נקבע בהתאם לגיל שבו הצטרפת לתכנית, כאשר גובה הביטוח המירבי אותו ניתן לקבל מקרן הפנסיה במקרה של מוות הוא 100% מהשכר המבוטח שלנו בקרן. נניח לדוגמא חוסך שהרוויח 10,000 ש"ח בחודש, הגובה המקסימלי של הקצבאות שישולם לשארים שלו הוא 10,000 ש"ח.

כיצד מתחלקות הקצבאות בקרן הפנסיה?

- בת הזוג תקבל קצבה חודשית בגובה 60% מהכנסה המבוטחת בקרן לכל ימי חייה. חשוב לזכור כי האלמנה תמשיך לקבל קצבה גם אם תתחתן בעתיד.

- יתום יקבל קצבה חודשית בגובה 40% עד לגיל 21. (יתום עם מוגבלות יקבל קצבה לכל ימי חייו)

- במידה שקיים הורה נתמך הוא יקבל קצבה חודשית בגובה של 20% מהכנסה.

חשוב לזכור, כי סך הקצבאות לא יעלו על הכנסה המבוטחת.

נניח מקרה של מבוטח שהרוויח 10,000 ש"ח והשאיר אחריו אלמנה, שני ילדים והורה נתמך. הקצבאות ישולמו באופן הבא.

- האלמנה תקבל קצבה חודשית של 6,000 ש"ח לכל ימי חייה

- כל ילד יקבל קצבה חודשית של 2,000 ש"ח עד לגיל 21.

- לא תשולם קצבה להורה הנתמך

במידה שקיימת זכאות לקבלת קצבת שארים ויש בן זוג או ילד מתחת לגיל 18 לא ניתן למשוך את הכספים מקרן הפנסיה כסכום חד פעמי.

קישורים נוספים

[su_divider top="no" divider_color="#24f199"] [su_divider top="no" divider_color="#24f199"]

ביטוח אבדן כושר עבודה בקרן הפנסיה

נניח כי נפלת כעת בביתך, או חס וחלילה נפגעת ממחלה, קרן הפנסיה כוללת ביטוח אבדן כושר עבודה למקרה של אבדן כושר עבודה חלקי או מלא. במקרה זה קרן הפנסיה תשלם לך קצבה חודשית בהתאם לאחוזי הנכות שנקבעו בוועדה הרפואית, כאשר מעל 75% נכות יחשבו כנכות מלאה.

מלבד הקצבה החודשית, קרן הפנסיה תבצע גם "שחרור מפרמיות" כלומר קרן הפנסיה תפקיד עבורך מידי חודש את אותה ההפקדה כפי שנהגת להפקיד בתקופת העבודה, הפקדות עובד, מעסיק ופיצויים.

בקרנות הפנסיה קיים גם מנגנון של פרנצ'יזה, מנגנון זה מגדיר את אופן תשלום הקצבה עבור חודשי ההמתנה.

כדי להיות זכאי לאבדן כושר עבודה מקרן הפנסיה עליך להיות באבדן כושר עבודה לתקופה שעולה על תשעים ימים ולעבור וועדה רפואית של קרן הפנסיה. חשוב לזכור כי יש לעבור וועדה רפואית של הקרן וכל וועדה אחרת אינה מספקת לצורך קביעת אבדן כושר עבודה מקרן הפנסיה.

הוועדה הרפואית תבחן האם הנכות פוגעת ביכולתך לעבוד בעבודה אחרת בהתאם להשכלתך, הכשרתך או נסיונך. חשוב לזכור כי ביטוח זה אינו ביטוח עיסוקי. אך הוא מבחין בין עיסוק שנופל בקטגוריה של צווארון כחול לבין עיסוק שנופל בקטגוריה של צווארון לבן.

ניקח לדוגמא רואה חשבון שנמצא באבדן כושר עבודה, קרן הפנסיה לא תשלח אותו לעבוד כשומר בסופר אך בהחלט היא יכולה לשלוח אותו לעבוד ככלכלן.

קישורים נוספים

[su_divider top="no" divider_color="#24f199"]- מה הבדל בכיסוי הביטוחי בין קרן הפנסיה לביטוח מנהלים

- מטריה ביטוחית – הכיסוי שמשפר את הביטוח בקרן הפנסיה

- חלית? נפצעת? דע את זכויותך בקרן הפנסיה

- סובלים מבעיה רפואית? כנראה לא תוכלו לקנות ביטוח בקרן הפנסיה

- באיזה מקרים תקבל קצבת נכות חלקית מקרן הפנסיה

קצבת הזקנה מקרן הפנסיה

בשעה טובה הגעת לגיל פרישה, מקרן הפנסיה ניתן לקבל פנסיית זקנה החל מגיל 60. חשוב לזכור כי במידה שתמשיך לעבוד יהיה עליך לבצע תאום מס בין ההכנסות. בנוסף קצבת זקנה אותה תקבל בגיל 60 תהייה נמוכה משמעותית מקצבת הזקנה אותה תוכל לקבל בגיל 67.

קצבת הזקנה מקרן הפנסיה צמודה למדד ומשולמת לכל החיים הן לחוסך ולאחר מותו לבת הזוג שלו. במועד הפרישה עליך לבחור במסלול הפרישה הרצוי, לאחר קבלת הקצבה הראשונה לא ניתן עוד לבצע שינויים במסלול הפרישה.

באפשרותך לבחור האם לקבל קצבת זקנה ממלוא הסכום בקרן או לחלופין לקבל סכומים חד פעמיים בהתאם לכללי מס הכנסה.

>>>קריאה נוספת במדריך המפורט לפרישה בישראל

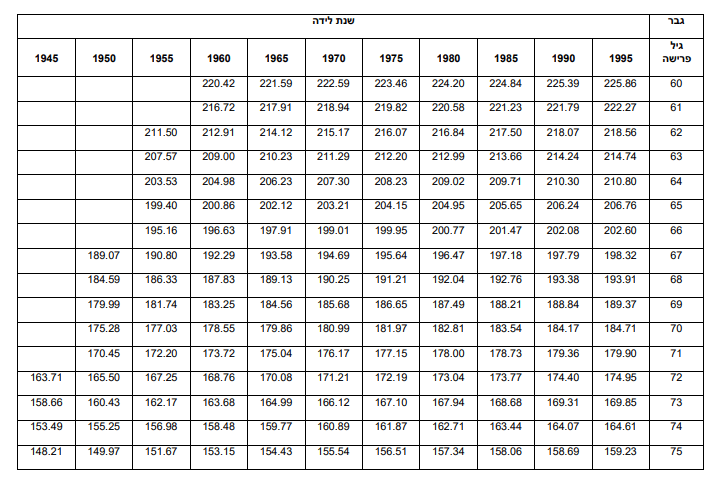

מקדם הפרישה בקרן הפנסיה

תפקידו של מקדם הפרישה הוא להמיר את הסכום אותו חסכת לפנסיה לקצבה חודשית. נניח כי מקדם הפרישה עומד היום על 200 וצברת מיליון ש"ח בתכנית הפנסיה שלך. כלומר על כל 200 ש"ח שצברת תקבל שקל אחד לכל ימיי חייך או במילים אחרות, קצבה חודשית של 5,000 ש"ח.

מקדם הפרישה יקבע במועד הפרישה, בהתאם למינך, גילך, ומסלול הפרישה אותו בחרת.

בטבלת המקדמים אפשר לראות כי המקדם המיועד לפורש בגיל 67 שנולד בשנת 1955 נמוך יותר מהמקדם המיועד לחוסך שנולד בשנות ה-90. הפער בין המקדמים נובע מהגידול הצפוי בתוחלת החיים. במידה שבעתיד תוחלת החיים תעלה, מעבר להערכות שכבר צפויות במקדם, יעודכן מקדם הפרישה בהתאם.

קישורים נוספים

[su_divider top="no" divider_color="#24f199"]- כיצד מחושב מקדם הקצבה בקרן הפנסיה

- מסלולי פרישה בקרן הפנסיה

- לקבל סכומים חד פעמיים מקרן הפנסיה? זה אפשרי

- איך למשוך את הכסף בגיל פרישה ולא לשלם מס

מה החסרונות בקרן הפנסיה?

קרן הפנסיה היא המוצר שיבטיח לכם את הקצבה הגבוהה ביותר בעתיד בזכות דמי הניהול הנמוכים ועלויות הכיסוי הביטוחי. אך חשוב להכיר גם את החסרונות בקרן הפנסיה, חסרונות שעשויים לעלות מצד אנשים המצדדים במוצרים פנסיונים אחרים כמו ביטוח מנהלים או קופת גמל.

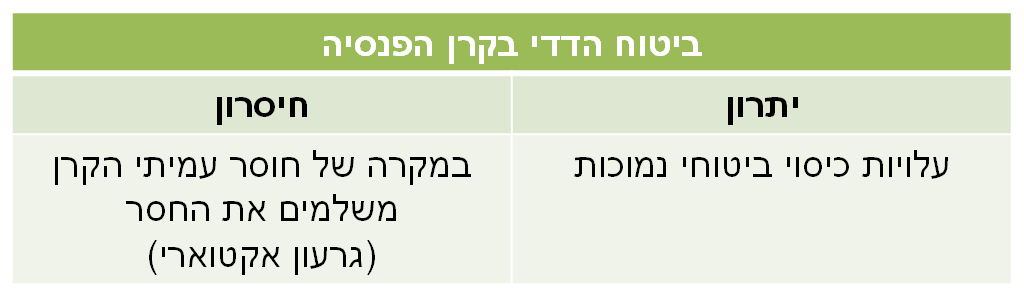

ערבות הדדית

הערבות הדדית שציינו בתחילת המאמר היא אחד הגורמים לעלות הכיסוי הביטוחי הזול בקרן הפנסיה. אך לא פעם הערבות ההדדית עשויה להוביל לגרעון אקטוארי אותו ישלמו כלל עמיתי קרן הפנסיה. חשוב לבדוק האם קרן הפנסיה שלכם נמצאת בגרעון אקטוארי ואיך היא ביחס ליתר הקרנות. בנוסף, כדאי לזכור שרשות שוק ההון באמצעות שורה של רפורמות פועלת לאיזון הקרנות.

תקנון קרן הפנסיה

מכיוון שתקנון הקרן אחיד לכלל החוסכים הוא מקשה על חוסכים המעוניינים בגמישות בכיסוי הביטוחי לאבדן כושר עבודה או מוות. חוסכים שרוצים לשכלל את קרן הפנסיה יכולים לרכוש מטריה ביטוחית וביטוח למקרה מוות שישולם כסכום חד פעמי למשפחתם.

בשורה התחתונה

לתפיסת רשות שוק ההון קרן הפנסיה המקיפה היא המוצר המוביל כיום. הרשות משקיעה במשאבים בשמירה על יתרונה של הקרן המקיפה אם זה באמצעות פיקוח על המחיר על ידי בחירת קרנות ברירת המחדל, אם זה בנושא שמירה על האיזון האקטוארי או בהבטחת תשואה מובטחת ואגרות החוב מבטיחות התשואה לחוסכים ולמקבלי הקצבאות. לכן כחוסכים נותר רק לנהל את קרן הפנסיה שלכן ולכן לפגישה הבאה שלכם עם סוכן הביטוח או נציג קרן הפנסיה תגיעו קצת יותר מוכנים

- תבחרו מסלול ביטוח שמתאים לצרכים שלכם ושל משפחתכם

- תבחרו מסלול השקעה שמתאים לגילכם ולתנאי השוק

- תראו כיצד את מגדילים את רמת החיסכון על ידי צמצום ביטוחים מיותרים והקטנת דמי ניהול

- והכי חשוב, תשאלו שאלות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה רבה – על הפוסט ובעיקר על הכתיבה הברורה לנושא שעבור מי שלא "חי אותו" נראה מורכב מאוד.

אשמח אם תוכל לכתוב גם על פנסיה התקציבית.

סופש נעים

בוקר טוב ותודה,

אני לא רואה את זה קורה בזמן הקרוב, אני לא מומחה כזה גדול לפנסיה התקציבית. אבל מי יודע, אולי נגיע לזה בסוף.

האם קופת ביטוח עדיפה על קרן פנסיה

ראיתי במנורה שיש קופת ביטוח מנהלים לזה אני מתכוון

בוקר טוב ניסים,

אתה נכנס כאן לשאלה מורכבת שנגעתי בה לא מעט, והאמת כנראה נמצאת איפשהו באמצע. אתה יכל לקרוא עוד על כך כאן: ביטוח מנהלים או קרן פנסיה https://pensuni.com/?tag=%D7%A7%D7%A8%D7%9F-%D7%A4%D7%A0%D7%A1%D7%99%D7%94-%D7%90%D7%95-%D7%91%D7%99%D7%98%D7%95%D7%97-%D7%9E%D7%A0%D7%94%D7%9C%D7%99%D7%9D

המכשיר הכי מטופש וגרוע לפנסיה. בעיקר כיום בשוק של אפס תשואה.

מי שרוצה להתאבד – שיעשה לעצמו קרן פנסיה.

זאת הבעיה של אזרחי ישראל – עדר.

מה אתה ממליץ רן?

תן קצת טיפים לקוראים.

הוא ממליץ להתלונן.

רן נשמח לקרוא מה האלטרנטיבה?

לא רק עבור חיסכון אחא גם עבור כיסויים ביטוחיים של אובדן כושר עבודה ופטירה.

נדב מפחידים אותנו הרבה בעניין הגרעון האקטוארי.

אשמח אם תכתוב את דעתך בנושא.

האם באמת מרחפת מעלינו העמיתים סכנה שהגרעון יגדל ויגדל כל שנה?

תודה אורי,

כתבתי לא מעט על נושא הגרעון האקטוארי (משולבים קישורים בכתבה) אולי אני באמת אכין כתבה מסכמת.

קיבלתי את העצה שלך אורי,

החלטתי לרכז את המידע העדכני בנושא המאזן האקטוארי,

בבקשה

https://pensuni.com/?p=3031

מקווה שעניתי על כל השאלות

שלום נדב

כרגיל תודה על הפוסט המחכים.

בנוגע לפנסיית שארים:

האם אלמן מקבל כמו אלמנה ?

כמו כן לדעתי אין הצדקה שאלמן/ה יקבלו קצבת שאירים לכל ימי חייהם.

האם דבר זה הולך להשתנות ?

תודה

תודה גולן,

אכן אלמן ואלמנה מקבלים פנסיה בשיעור זהה, זה לא צפוי להשתנות בעתיד.

למה אתה חושב שאלמנ/ה לא צריכים לקבל פנסיה לכל החיים?

בקצבת שארים של ביטוח לאומי יש התייחסות שונה לאלמן ולאלמנה. אולי מכאן נובעת השאלה.

תודה על הכתבה הברורה והמועילה.

נדמה לי שבעבר כתבת על כך שניתן להפקיד בקרן הפנסיה רק את כספי התגמולים ואילו את כספי הפיצויים ניתן להפקיד לקופת גמל. האם זה אכן המצב והאם ישנם מעסיקים היכולים לסרב לכזה פיצול?

תודה!

שלום יורם,

נכון, ניתן לפצל את ההפקדה בין המוצרים השונים, כתבתי על כך כאן https://pensuni.com/?p=1516

כיום פיצול הפקדות זה מנוגד לאישור הכללי לסעיף 14 ומעסיק שמעוניין שיתקיים סעיף 14 על כספי הפיצויים עשוי לסרב למהלך

פוסט מעולה

תודה רבה איתן

בוקר טוב

אתה כותב שככל שהצבירה בקרן גבוהה יותר עלות הכיסוי הביטוחי קטנה יותר.

לא ברור לי הקשר

תודה ושבת שלום

צהריים טובים,

ככל והצבירה גבוהה יותר והקרן נדרשת לרכוש פחות סכום בסיכון ולכן עלות הכיסוי הביטוחי לשארים זולה יותר.

זה אחד השיקולים בעד איחוד קרנות פנסיה. https://pensuni.com/?p=1976

שלום נדב,

אני בת 66 ויש לי קרן פנסיה מעבודה זמנית שהופקד בה 100 ש"ח

אמרו לי שאוכל למשוך את הכל ללא מס בגיל 67 אבל בדוח השנתי לקחו 38 ש"ח על ביטוח שאירים.

זה כמעט חצי מהסכום !

התקשרתי ואמרו לי שזה הסכום המינימאלי שגובים

האם זה חוקי? עוד מעט אני אהיה במינוס בקרן הזו …

אודה לתשובתך,

שמחה

ערב טוב,

לאחר גיל 60 אפשר לוותר על כיסוי ביטוחי לשארים. משיכה אפשרית לאחר גיל 67 בתנאי שגובה החיסכון נמוך מ- 90 אלף שקלים. גובה המס יקבע על ידי מס הכנסה.

צהריים טובים נדב,

תודה על התגובה. עדיין לא הבנתי כמה עולה הביטוח.

במקרה שלי הופקד פעם אחת סכום של 100 ש"ח בערך וזה מה שיש בקרן.

השאלה היא אם מותר לגבות 38 ש"ח עבור הביטוחים ? הרי זה 40% מסך הסכום בקרן פנסיה.

חשבתי שזה אמור להיות איזה אחוז קטן מההפקדה.

האם יש סכום מינימאלי שגובים לביטוח בלי קשר למה שיש בקרן ?

תודה,

שמחה

שלום,

במידה ואין שארים, אין מוטבים ואין צוואה ?

מה קורה לכספים בקרן הפנסיה שצברתי במהלך השנים?

תודה

בוקר טוב תומר,

גם שיגיע הבן דוד מאמריקה עוד עשר שנים הוא יהיה זכאי לקבל את הכסף. או בקיצור, הכסף לא ילך לאיבוד.

היי נדב,

תודה רבה על ההסבר המעולה 🙂

האם ידוע לך על אתר מפורט המשווה בין תשואות בשנים האחרונות של קרנות פנסיה?

פנסיה נט מעודכן רק עד לינואר 2017.

תודה!

בוקר טוב לילך,

בשנת 2016 קרנות הפנסיה עברו למודל חדש של מסלולי השקעה, מסלולי השקעה מותאמי גיל.

חלק מהקרנות הפכו את המסלולים הכללים שלהם למסלול עד גיל 50 וחלק מהקרנות פתחו מסלולים חדשים.

מכיוון ושינו את המסלולים בפנסיה נט אי אפשר לראות תשואות קודמות.

צריך לתקן את הכתבה בהתאם לשינויים האחרונים. מהקצאת אג"ח מיועדות. דרך מנגנון חישוב התשואה התחשיבית.

הי נדב

שילמתי לקרן הפנסיה של עוזרת הבית שלי תשלום רטרואקטיבי של השנים 2012-2018.

שילמתי את חלקה+חלקי+פיצויים ע"פ חוק בהפקדה אחת. סה"כ כ 4,000 ש"ח.

ההסכם המילולי ביני ובין העוזרת היה שאת החלק שלה (מעל 1,000 ש"ח) היא תחזיר לי בהדרגה ע"י שנוריד מהשכר המשולם לה מכאן והלאה "תשלום" קבוע עד לסגירת החוב שלה אליי.

ואולם, מיד כשהודעתי לה ששילמתי את כל הסכום, היא הודיעה שבעצם אינה יכולה לעמוד בתשלומי ההחזר מצידה ואינה מוכנה להורדת שכר ולכן מפסיקה לבוא לעבוד אצלי.

מה ביכולתי לעשות כעת?

האם אוכל לאלץ את קרן הפנסיה להחזיר לי את חלק העובדת מהסכום שכבר שילמתי?

האם אוכל למנוע ממנה משיכת כספי הפיצויים מקרן הפנסיה עד שלא תסדיר את חובה מולי?

הי פולי,

אתה לא יכל למשוך כספי תגמולים מקרן הפנסיה, את מניעת הפיצויים מהעוזרת תוכל לבצע רק באמצעות פניה לבית משפט.

ראה עוד בנושא בקישור הבא: https://pensuni.com/?p=4983

כידוע, מעת לעת תקנוני קרנות פנסיה מתעדכנים. מה התקנון הקובע בנוגע לזכויות, התקנון בעת ההצטרפות לפני עשרות שנים? בעת הפרישה? המעודכן ביותר? מה התקנון הקובע בעת הפטירה של הפנסיונר?

בוקר טוב מרק,

התקנון הקובע הוא התקנון הרלוונטי למועד קרות האירוע.

מועד היציאה לפנסיה, מועד הפטירה או מועד האירוע לאבדן כושר עבודה.

למעט:

. על שאירי נכה שרכש כיסוי ביטוחי לנכות מתפתחת ושמועד האירוע שמזכה

אותו בקצבת נכות היה לפני יום 31 בדצמבר 2020 , יחולו הוראות תקנון

הקרן שעמד בתוקפו במועד האירוע המזכה בפנסיית נכות, ולא יחולו עליהם

הוראות סעיפים 26 ו 96.4- כנוסחם במהדורת יוני 2020 של התקנון

(מתוך תקנון עדכני 2020)

תודה על ההסבר המפורט.

תוכל להסביר או להשוות בהיבטים השונים על קרן פנסיה סטנדרטית לעומת קרן פנסיה בעלת הכשר הלכתי.

בכמה גורע, אם בכלל ההכשר ההלכתי מהתשואות?

באופן כללי אשמח לשמוע פרוט על איפה הכסף מושקע בקרנות הפנסיה, האם הן יכול לקנות כל מוצר שכל בית השקעות מוכר למשקיע עצמאי.

תודה, סער

בוקר טוב סער,

הכשר הלכתי הוא בסך הכל מסלול השקעה נוסף בקרן הפנסיה, בניגוד למסלולי ההשקעה הכללים במסלולים הלכתים ישנו פיקוח נוסף שקרן הפנסיה לא משקיעה בחברות מחללות שבת.

בדרך כלל במסלולים כשרים ההשקעה תעשה באמצעות תעודות סל ולא באמצעות השקעה ישירה בחברות.

בדרך כלל התשואה של מסלולים אלו נמוכה יותר מהתשואה של המסלולים הרגילים בקרן הפנסיה.

שלום נדב, אני בן 33 כעת,

במידה וההכנסה המבוטחת שלי נמוכה ביחס למשכורת החודשית שלי, ואני מעוניין להפריש באופן עצמאי לאפיק חיסכון פנסיוני כל שהוא. על מה היית ממליץ?

לפנסיה, על פי הבנתי, עיקרון הערבות ההדדית ואי הודאות לגבי מקדם הקצבה לא כל כך כדאי..

האם קופת גמל היא התשובה? ובאיזה מסלול? ומה לגבי מקדם הקצבה בקופת הגמל?

הי מוטי,

לא ניתן לתת תשובה מוחלטת, בגדול עליך לבחון מה המטרה שלך בהפקדת הכספים.

1. הפקדה לקרן הפנסיה תקנה לך חיסכון לפרישה, הטבות מס וכיסויים ביטוחים על חלק השכר הלא מבוטח

2. הפקדה לקופת גמל תקנה לך חיסכון לפרישה והטבות מס אך לא תקנה לך כיסוי ביטוחי

3. הפקדה לקופת גמל להשקעה תאפשר לך חיסכון לפרישה ונזילות של הכספים, אך לא תזכה אותך בהטבת מס או בכיסוי ביטוחי.

הרחבתי את התשובה שנתתי לך,

אתה יכל לראות אותה בקישור הבא: https://pensuni.com/?p=5780

שלום

יש לי קרן פנסיה שנפתחה לי בצעירותי. למיטב זיכרוני לא הייתי צריך למלא הצהרת בריאות לקרן הפנסיה(זה היה כחלק ממקום העבודה שלי). מאז עברתי מספר מקומות עבודה וכן החלפתי קרן פנסיה ולאחר מכן חזרתי לקרן המקורית שייתה לי. שאלתי היא איך אני יודע שאני מחוסה ביטוחית..אני לא זוכר עם הצהרתי על מצבי הבריאותי..ולחילופין אם כן אני לא זוכר שיחסתי לזה חשיבות ועניתי לא בהכרח בתשומת לב על מה אני עונה. האם אני יכול לבדוק מה בייתה הצהרת הבריאות שלי? או לחילופיןמאיך אני יכול לבדוק שההצהרה שלי בעבר לא תפגע במידה ואצטרך להשתמש במרכיב ביטוחי

תודה מראש

הי דורון,

בדרך כלל אם יצאה לך החרגה היית צריך לחתום עליה. במידה ואתה לא זוכר האם היה כזה דבר, אתה יכל לבדוק מול קרן הפנסיה שלך האם יש החרגות.

במידה ויש לך החרגות, הן לכל החיים ולכל תקופת הביטוח שלך. במידה ואין לך החרגות אבל יש לך בעיה רפואית אחרת, אתה תהייה מבוטח עבור אותה הבעיה/ מחלה אחרי שתשלים 5 שנות חברות בקרן (תקופת אכשרה).

שאלה לגבי קצבת שארים –

אם יש רק בת זוג, היא מקבלת 60 אחוז מההכנסה של הפנסיה? לא 100 אחוז במידה ואין ילדים?

תודה

נכון, כיום 60% זה השיעור המרבי.

בעבר היו מסלולים שאפשרו לתת לאישה 85%.

שלום נדב,

הייתי מבוטח בקרן הפנסיה של מגדל ועברתי לקרן הפנסיה של אלטשולר שחם. התרחשה תקלה בניוד הצבירה כך שהצבירה עברה רק לאחר 3 חודשים ממגדל לאטשולר. ההפקדות עברו מיידית.

מאז אני מקבל כל חודש מכתב ממגדל על כך שיש לי חוב בקרן הפנסיה ואם לא אשלם אותו זכויותיי יפגעו. עברו כבר 9 חודשים מאז שהניוד לאלטשולר הושלם ועדיין אני מקבל מכתב כזה ממגדל.

פניתי לסוכן שטיפל לי בקרן הפנסיה של מגדל והוא טוען שיש לי חוב לקרן הפנסיה של מגדל עקב 3 החודשים שלא היו הפקדות למגדל והצבירה עדיין הייתה אצל מגדל.

אני הבנתי שאין דבר כזה חוב לקרן הפנסיה, אם אני לא מפקיד אני פשוט לא מבוטח אבל הסוכן טוען שזה לא כך. הוא עוד לא כתב לי מה סכום החוב לטענתו….

מה דעתך על העניין, האם יש דבר כזה חוב עבר לקרן הפנסיה שכבר נמצאת בחברה אחרת?

תודה

קרן הפנסיה של מגדל מתנהלת כמו פוליסה והם מסווגים מוציאים התראות על הפסקת הפקדות.

הייתי פונה ישירות למגדל לביטול העניין, שיפסיקו להטריד אותך.

(כמובן שאין חוב לקרן)

שלום נדב,

האם ניתן לי בתור עובד להפריש 10%(או יותר) מהשכר לפנסיה במקרה שהפרשה חודשית יחד עם המעביד פחות מהתקרה מותרת?

לא ניתן להפקיד יותר מ – 7% חלק העובד. במידה ואתה רוצה להפקיד יותר, אתה יכל להפקיד באופן עצמאי.

שלום נדב

קודם כל תודה רבה על הפוסטים

השאלה שלי אם אין לי הכנסה האם אפשר לשים כסף בפנסיה כעצמאי

בלי הכנסה מדווחת ולבטח את ההכנסה הזאת?

הי מנחם,

בקרן הפנסיה אין מבחן הכנסות, גובה השכר המבוטח שלך יגזר מהפקדה אותה תבצע באופן עצמאי

היי נדב,

יש לי כמה שאלות:

1) במקרה של רווק ללא שארים, איך מגדירים מוטבים?

2) במקרה של רווק ללא שארים, האם הסכום עובר למוטבים כסכום חד פעמי?

3) במקרה של רווק ללא שארים, איזה מס משלמים המוטבים על הכספים שנצברו, בין אם תגמולים ובין אם פיצויים?

4) בקבלת קצבה, נניח שצברתי מיליון וחצי שקל מתוכם מיליון שקל תגמולים ו – חצי מיליון שקל פיצויים. נניח אני רוצה להפוך חצי מיליון שקל לקצבה. האם אפשר להחליט לייצר קצבה מרכיב הפיצויים בלבד, ולהחליט שהמיליון שקל של התגמולים לא יומרו לקצבה וימשיכו להיות שלי בצורה הונית? אני שואל בעיקר מטעמי הורשה, שכן אני יודע שלרוב עדיף להוריש תגמולים, ולהשתמש בפיצויים כקצבה כי הם לרוב חייבים במס ליורשים.

5) ביטוח שארים בפנסיה – נניח צברתי סכום די גדול בפנסיה, אני גרוש, ויש לי ילד אחד שהוא בן 20. איך אפשר לדאוג שהכסף יגיע אליו במקרה מוות, מה לעשות במצב כזה? כי זה נשמע קצת מוזר שמשלמים כסף במצב כזה על ביטוח שארים, שיעניק קצבה לילד במשך שנה אחת, שלא יתקרב אפילו לסכום שהיה שם (נניח יש שם מס' מיליונים). עדיף לעבור לקופת גמל במקרה כזה?

6) מסלולי השקעה בפנסיה – האם אפשר לבקש מקרן הפנסייה שסכום הפיצויים, או חלקו יהיה במסלול מסוים (למשל אג"חי) והשאר (תגמולים ויתרת הפיצויים) יהיו במנייתי?

תודה רבה!

הי שי

1. עליך לפנות לקרן הפנסיה אצלה אתה חוסך כדי לקבל טופס עדכון מוטבים

2. המוטבים יקבלו את הכספים כסכום חד פעמי

3. כספי התגמולים יהיו פטורים ממס, כספי הפיצויים יהיו חייבים במס בהתאם למס שחל על החוסך.

4. אין בעיה להמיר רק חלק מהיתרה בקרן לקצבה. זה יכל להיות חלק מכספי הפיצויים תגמולים וכד'

5. במקרה שיש ילד אחד בן 20 הילד יכל לבחור האם לקבל את הסכום כסכום חד פעמי. מציע לקרוא בהקשר הזה את הפוסט הבא שעוסק בקצבת השאירים https://pensuni.com/?p=4825

6. עליך לפנות לקרן הפנסיה שבה אתה חוסך כדי לבדוק כיצד ניתן לחלק שם את החיסכון בין מסלולי ההשקעה

תודה רבה, תשובות מעולות!

יש לי 2 שאלות המשך:

1. כתבת ב – 3 ש"כספי הפיצויים יהיו חייבים במס בהתאם למס שחל על החוסך". מה החוקים לגבי זה, תוכל להרחיב מהו אותו מס שחל על החוסך? בייחוד על מצב שבו עברתי את גיל הפרישה ולא בחרתי לקבל קצבה על כספי הפיצויים, והכסף אמור לעבור למוטבים, כמה מס הם ישלמו? ומה עם מצב שבו אני עדיין לפני גיל פרישה?

2. אם אני מייעד את הפיצויים לקבלת קצבה, אני אהיה זכאי לאותן הטבות מס על הקצבה (פטור עד תקרה מזכה של 4,425 נכון ל 2020), כמו אם הייתי מייעד את התגמולים לקצבה, הדין בשני המקרים זהה ?

הי שי,

לגבי המיסוי במקרה של מוות מציע שתקרא את הפוסט הזה https://pensuni.com/?p=4707

לגבי קבלת קצבה מכספי הפיצויים, הפטור ממס יהיה זהה לפטור ממס מקצבה שמקורה בכספי תגמולים

נדב שלום

אם משנים את מקדם הפנסיה לרעה , האם גם פנסיונר שכבר מקבל פנסיה יפגע בפנסיה שהוא כבר מקבל ?

תודה

שינוי המקדם לא משפיע על הפנסיונר,

אבל בדרך כלל שינוי המקדם נובע משינוי בתוחלת החיים, שינוי שכן עשוי להשפיע על הפנסיונר.

נגעתי בזה במאמר הבא https://pensuni.com/?p=5993

וזה נכון גם לביטוח מנהלים ?

בביטוח המנהלים עדכון הקצבה נעשה בכל חודש בהתאם לתשואה בפועל. התארכות תוחלת החיים תשפיע על חברת הביטוח שתידרש לרתק הון נוסף לתשלום הקצבאות

שלום

כאשר מדובר על עצמאי שהוא גם שכיר

סיים לעבוד כשכיר וממשיך להפקיד סכום נמוך כעצמאי

ההפרשות קטנו באופן משמעותי עקב סיום עבודתו

קרן הפנסיה לא מאפשרת לבצע שמירה על הכיסויים הביטוחיים מתקופת היותו שכיר

כיוון שמבוצעת הפקדה כעצמאי

דבר זה פוגע בלקוח ולטענת קרן הפנסיה אין פתרון

האם נכון?

הקרן צודקת,

היה נדרש לבצע הסדר ריסק בתום עבודה כשכיר והפקדה עצמאי למוצר אחר, נניח לקופת גמל

בס"ד

תודה על הכתבות המחכימות.

ושאלה: בעת הנוכחית, מי שנזקק לכסף, האם כדאי למשוך מקרן הפנסיה [ללא מס] או ללוות מהבנק? תודה

ככלל אני לא ממליץ למשוך כספים מהחיסכון הפנסיוני, ככל שזקוקים לכספים ואין עוד אפשרות אחרת ההמלצה שלי היא למשוך קודם את כספי הפיצויים

שלום

האם יש משמעות לכסף שנחסך כבר בפניסה לעומת פתיחת תוכנית חדשה (קוסנפט של ריבית דריבית)

יש לי ביטוח מנהלים שהפקדתי אליו 20 שנה כשכיר ממקום עבודה מסויים (עם מקדם מובטח)

עברתי לאחרונה למקום חדש ושם פתחו לי קרן פנסיה חדשה וההפקדות הולכות לשם, וייעצו לי לעשות סילוק לפנסיה הקודמת.

אני מבין שהכסף בביטוח מנהלים ישולם כפניסה בבוא העת, אבל השאלה האם יש משמעות לכמות הכסף שיש בחשבון לרווחים שיצברו בו.

תודה מראש

שחר

הי שחר,

האם הפוליסה שלך נפתחה עד ליוני 2001? האם הפוליסה שלך כללה גם כיסוי ביטוחי?

ככל שהיא כללה גם כיסוי ביטוחי ואתה מעביר את הכספים לקרן הפנסיה הכיסוי הביטוחי יעבור איתך לשם.

הפוליסה נפתחה ביוני 2003. היא כוללת גם כיסוי ביטוחי

נשאר בה חלק של קצבה ( את ההוני הפרדתי). יש לי גם בנפרד ביטוח חיים

השאלה האם יש משמעות להמשיך להפקיד בתוכנית קיימת לעומת לפתוח תוכנית חדשה נוספת מבחינת הכספים שיצטברו עד הפנסיה.

אם התכנית נפתחה ביוני 2003 ככל הנראה היא פחות כדאית מאשר קרן הפנסיה, השאלה היא האם להעביר את הצבירה הקיימת לקרן הפנסיה או להעביר את הצבירה הקיימת לקופת גמל ולפתוח קרן פנסיה.

(האמור לא מהווה ייעוץ פנסיוני)

הי נדב

בקופת גמל ובביטוח מנהלים הפיצויים משולמים לשארים והתגמולים משולמים למוטבים ופטורים ממס .

במידה ולעמית בקרן הפנסיה ( לא פנסיונר ) אין שאירים , האם הכספים שישולמו למוטבים יהיו כפי שמשולמים בקופת גמל וביטוח מנהלים ?

תודה

כן, אופן התשלום וחבות המס היא זהה

הי נדב

לעמית בקרן פנסיה יש שתי קרנות באותה חברה. באחת הוא עמית מבוטח ובשנייה עמית לא פעיל ( הקרן מסולקת ) .

האם השאירים יקבלו פנסיית שאירים משני המקורות ? ( מבוטח – משכר קובע מסולקת – מצבירה )

תודה

האם אתה מתכוון לקרן מקיפה וקרן משלימה?

אם כן, כפי שציינת

התכוונתי ששתיהן מקיפות . לעיתים יש מצבים כאלה

נדב שלום, תודה על המאמר המקיף והחשוב! שאלה בענייני היום בנושא קרן פנסיה לעצמאי כמוני (עוסק מורשה), אני עמית פעיל בקרן מבטחים החדשה. השנה, 2023, עברתי את גיל 60. בשל סיבות משפחתיות, אני שוקל הגירה לאירופה, ועדיין לא ידוע אם זה יהיה ניסיון של עד שנתיים (או קצר יותר), או שזה יהיה קבוע יותר. האם יש אפשרות להמשיך לחסוך לקצבת זקנה בקרן מבטחים החדשה הקיימת שלי? אני זקוק לביטוח השאירים של קרן הפנסיה כדי לכסות את הבת הצעירה שלי, האם אפשר להשאיר את זה פעיל תוך כדי המשך הפקדות שוטפות? מה לגבי הכיסוי של אכ"ע? האם כיסוי הנכות פעיל עבור אנשים שהם עובדים פעילים, אך לא בישראל? {לגבי קבלת קצבת הזקנה, אחרי גיל 67, אם הבנתי נכון, אפשר לקבל אותה לחשבון בנק בישראל בזמן שאני תושב קבע בחו"ל, כל עוד מציגים כל חצי שנה אישור חיים}. אני מניח שהנושא הופך לרלבנטי לאנשים רבים, כל אחד מסיבותיו הוא. תודה מראש על סיוע בנושאים הנ"ל. האם יש הבדל בתשובות לשאלות הנ"ל, במידה ואני ממשיך לייצר הכנסה בישראל, באמצעות עבודה אינטרנטית מרחוק, בזמן שאני שוהה שהיית קבע (תושבות) בחו"ל?

בוקר טוב,

הכיסוי הביטוחי ממשיך גם כאשר אתה נמצא בחול, שים לב שניתן לשמר את הכיסוי הביטוחי גם באמצעות הסדר ריסק (במידה שאתה לא עובד),

יתכן שלצורך הגשת תביעה לאבדן כושר עבודה תידרש להגיע לארץ

הי נדב

בתקנון של קרן הפנסיה קיים סעיף לגבי עמית שכיר בנושא התחייבות של המעסיק להעביר תשלומים עבור העובד ובלבד שהתשלום יועבר

לקרן במהלך שני החודשים העוקבים למועד ההצטרפות .

ושאלותי , האם בתוך 2 החודשים האלה , הוא נחשב עמית מבוטח למרות שטרם בוצעה הפקדה ראשונה ? והאם מניין החודשים לעניין תקופת האכשרה , מתחיל מיום ההצטרפות לפני שבכלל הייתה הפקדה , או מהיום שהמעסיק העביר את ההפקדות במסגרת הזמן של עד 2 חודשים ?

תודה

התשובה לשאלה הראשונה היא חיובית, הוא נחשב כמובטח על בסיס הצהרה זו. חשוב לראות שהיא אכן מתנהלת כמו שצריך – כלומר שהמעסיק מעביר בשוטף את פרטי העובדים שהוא קלט והוא מעביר בגינם תשלום עבור החודשים הללו.

לעניין תקופת האכשרה, להבנתי תקופה זו אינה נחשבת מכיוון שתשלום רטרו של המעסיק אינו מקנה כיסוי ביטוחי

הי נדב

באיזה תרחיש ( מצב משפחתי של העמית שנפטר ) הורה נתמך עשוי לקבל פנסיית שאירים ?

ציינת במאמר דוגמה של אלמנה + 2 יתומים + הורה נתמך , שההורה הנתמך בעצם לא מקבל פנסיית שאירים בכלל

נניח אלמנה + יתום אחד + הורה נתמך כן היה מקבל שיעור מסוים ,ואם כן כמה?

תודה

רק במידה שאין אלמנה או אין ילדים ההורה הנתמך יקבל קצבה

תוכל להסביר איך עובד מנגנון הבטחת התשואה?

נניח שהפקדתי 1000 שקלים לקרן הפנסיה והמסלול שבחרתי הוא מנייתי.

האם זה נכון שכ-300 ש"ח מושקעים במסלול תשואה מובטחת והיתרה (700) במסלול המנייתי?

נניח שלאחר שנה לא הייתה אינפלציה, המסלול המנייתי עלה ב-20% ומסלול התשואה המובטחת נניח ב-5% (עיגלתי כדי שיהיה לנו קל).

האם זה אומר שלאחר שנה יש לי 300 ש"ח פלוס 5 אחוז ועוד 700 ש"ח פלוס 20 אחוז?

בעצם הבטחת התשואה פועלת על ההפקדה ולא על היתרה במכשיר?

300 ש"ח הנוספים מנוהלים במסלול הגדול ביותר בקרן – בדרך כלל מסלול לחוסכים עד לגיל 50

פעם בחמש שנים במשרד האוצר בודקים את ביצועי המסלול ובהתאם לכך מבצעים השלמה לתשואה המובטחת.

הבטחת התשואה היא על היתרה שנוצרה בעקבות ההפקדה שלך (בהתאם לחלק היחסי כמובן)

אז אם כך, הכספים עם הבטחת תשואה הם 30 אחוז מההפקדות ולא מהכסף הצבור במכשיר?

כלומר אם נניח שאני נמצא במסלול מנייתי שעולה הרבה יותר מהר (בממוצע) מהמסלול המובטח, אז עם הזמן האחוז של הכסף המובטח בתיק יירד משמעותית מתחת ל-30 אחוז.

אני מבין נכון או שהמוסדי עושה

Rebalancing

כדי להבטיח את היחס בין שני החלקים בצבירה?

בכל חודש עושים Rebalancing

תודה.

יש איזשהו מקום שבו זה מפורט בכתוב?

מסמך כלשהו של רשות שוק ההון או של אחד המוסדיים?

הי נדב

האם קרן פנסיה גובה דמי ניהול מהפקדה בגין הפקדות שוטפות רטרו ? במידה וכן, האם זה מעוגן בתקנון ?

תודה

למה לא? קרן הפנסיה גובה דמי ניהול מהפקדה, כמו שגובים דמי ניהול מעצמאי שמפקיד חד פעמי בחודש דצמבר

אך הקרן לא גובה כיסוי ביטוחי בגין אותם הפקדות

הי נדב

עמית וויתר על שאירים כי לא היו לו שאירים . העמית נפטר כשיש לו ידועה בציבור .

האם תקבל פנסיית שאירים של עמית לא מבוטח או שלא תקבל בכלל

תודה

לא נתקלתי במקרה כזה בפועל, אך במידה שהיא תוכר כידועה בציבור על ידי ערכאה שיפוטית היא עשויה לקבל קצבת שאירי עמית לא מבוטח

ראה גם את המקרה הזה

https://pensuni.com/?p=6615