ההוצאה הממוצעת על ביטוח בישראל היא 17% מההוצאה של משק בית בישראל, ישנם המון סוגי ביטוחים. כיצד נדע איזה ביטוחים צריך לרכוש?

לפי נתוני הלשכה המרכזית לסטטיסטיקה ההוצאה הממוצעת על ביטוח הגיעה בשנת 2017 ל- 17% מההוצאה של משק הבית. נתון שהופך את ההוצאות על הביטוחים השונים לאחד מהרכיבים היקרים ביותר בסל המשפחתי לצד ההוצאות על מזון, תחבורה ודיור.

ישנם המון סוגי ביטוחים, כיצד נדע איזה ביטוח כדאי ונדרש לרכוש במציאות הישראלית ועל איזה ביטוח ניתן לוותר.

כדי לענות על השאלה נעזרתי בקריטריונים שהגדיר ארגון פעמונים.

ארגון פעמונים הוא ארגון חברתי ללא כוונת רווח. הארגון שואף למציאות שבה משפחות בישראל מנהלות חיים כלכליים, מאוזנים ואחראיים בדרך ישרה – מציאות שתסייע בבניית חוסן כלכלי-חברתי. פעמונים מדריך ומעניק ייעוץ פיננסי לכל המעוניין, ומספק ידע, כלים והרגלים נכונים בתחום. (מתוך חזון הארגון)

איזה ביטוחים צריך?

תפיסת העולם של ארגון פעמונים לסדרי עדיפות בביטוח מגדירה את הכיסויים הבסיסים אותם צריך לרכוש. ומייד נפרט בהרחבה על כל אחד מהכיסויים:

- אובדן כושר עבודה בגובה 75% משכר הברוטו.

- ביטוח חיים (ריסק) למקרה מוות – שילוב של סכום חד פעמי נמוך וקצבה חודשית מותאמת למצב המשפחתי של המבוטח – סכום הכיסוי פוחת עם השנים.

- חיסכון פנסיוני מותאם לגיל המבוטח וצרכיו.

- כיסוי סיעודי של קופ"ח.

- ביטוח בריאות – תרופות מחוץ לסל והשתלות.

- ביטוח דירה – מבנה ותכולה.

- ביטוח סיעודי פרטי המשלים לקופ"ח.

- ביטוח בריאות – ניתוחים וטיפולים מחליפי ניתוח.

- ביטוח בריאות – גילוי מחלות קשות.

אובדן כושר עבודה

ביטוח אובדן כושר עבודה נועד להחליף את הכנסת העובד במקרה של תאונה או מחלה המונעים ממנו לעבוד. מרבית הביטוחים כוללים גם אבדן כושר עבודה חלקי שישולם כבר באבדן כושר עבודה העולה על 25%. הקצבה תשולם לעובד כל עוד ימצא באובדן כושר עבודה או עד שיגיע לגיל פרישה.

אובדן כושר עבודה קיים במסגרת החיסכון הפנסיוני כאשר בחיסכון פנסיוני מסוג קרן פנסיה הוא קיים באופן מובנה ובחיסכון פנסיוני מסוג ביטוח ממנהלים המעסיק מחויב לרכוש לעובד ביטוח אובדן כושר עבודה על 75% משכרו.

שימו לב ! במידה ואתם עצמאים חובה עליכם לדאוג לרכישת ביטוח אובדן כושר עבודה בהתאם להכנסות שלכם בפועל ולא בהתאם להפקדות הפנסיוניות שלכם.

ביטוח חיים (ריסק) למקרה מוות

ביטוח למקרה מוות הוא ביטוח שישולם למשפחה או למוטבים במקרה של מוות. מטרת הביטוח היא לשמר את רמת החיים של משק הבית גם לאחר מקרה מוות. ההמלצה של ארגון פעמונים היא רכישה של סכום ביטוח חיים חד פעמי בסכום נמוך שיהיה לצד קצבה חודשית למשפחה.

ביטוח השארים בקרן הפנסיה יבטיח למשפחה קצבת שארים בהתאם למבנה המשפחה. חשוב לבדוק שאחוז הכיסוי בקרן הפנסיה הוא מלא ועומד על 100% מהשכר. במידה והכיסוי הביטוחי נמוך מ- 100% יש לבחור מסלול ביטוחי אחר בקרן הפנסיה.

לדוגמא במידה וחוסך עם שכר מבוטח בגובה 10,000 שקלים ילך לעולמו. בת הזוג תקבל קצבה חודשית של 6,000 שקלים לכל ימי חייה והילדים יקבלו קצבה עד לגיל 21.

מכיוון וקצבת השארים משולמת כקצבה חודשית ונותנת מענה לילדים עד לגיל 21 יש לרכוש גם סכום ביטוח חיים חד פעמי.

סכום זה יתן מענה להוצאות לא מתוכננות בעקבות מקרה הפטירה ו/או חיסכון עתידי לילדים לאחר גיל 21.

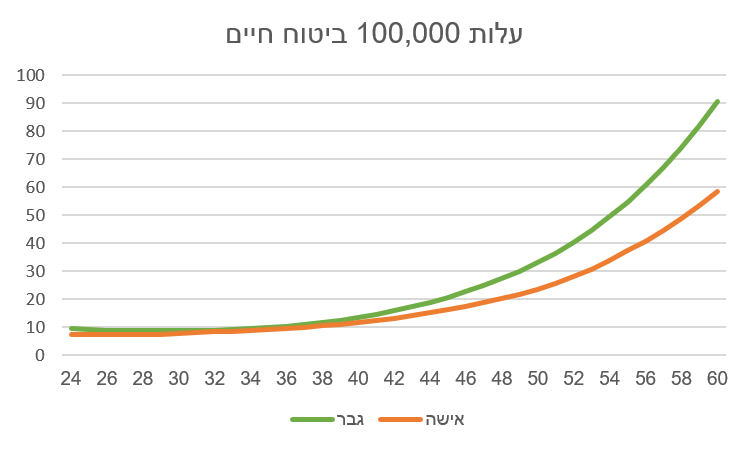

עלות ביטוח החיים הולכת ועולה עם השנים וכמובן משתנה בין גברים ונשים ובהתאם למצב הבריאותי של המבוטח.

לדוגמא עלות ל – 100 אלף שקלים לגבר בן 30 עומדת על 9 שקלים בעוד שהעלות לאותו כיסוי לאישה תעמוד על 8 שקלים. ככל שהגיל יעלה יגדל הפער במחיר בין הגברים והנשים.

| מין | 30 | 40 | 50 |

| אישה | 8 ₪ | 12 ₪ | 24 ₪ |

| גבר | 9 ₪ | 14 ₪ | 33 ₪ |

עלות ל- 100,000 ש"ח ביטוח חיים (לפני הנחות)

>>קריאה נוספת למה רכשתי ביטוח חיים

חיסכון פנסיוני מותאם לגיל המבוטח וצרכיו

בקריטריונים אותם הגדיר ארגון פעמונים נמצא החיסכון לגיל פרישה רק במקום השלישי לאחר הדאגה למקרה אובדן כושר עבודה והדאגה למשפחה במקרה של מוות. אבל במציאות הישראלית שלושת הרכיבים האלה כרוכים יחדיו. במסגרת החובה לחיסכון פנסיוני לשכיר ופנסיית חובה לעצמאי חייב כמעט כל אזרח ישראלי לחסוך לפנסיה ובצורה זו הוא זוכה בכיסוי למקרה מוות ואבדן כושר עבודה. חובה עליו לבחון כי הכיסויים שניתנים לו במסגרת החיסכון הפנסיוני מתאימים לצרכיו.

את החיסכון הפנסיוני ניתן לרכוש בקרן פנסיה, בביטוח מנהלים או בקופת גמל. חוסך שבחר לחסוך בקופת גמל נדרש לבחון איזה כיסויים ביטוחים לרכוש.

ביטוח סיעודי של קופות החולים

הכיסוי הרביעי הוא רכישת ביטוח סיעודי במסגרת קופת החולים. ביטוח סיעודי מבטיח קבלת פיצויי במקרה של אי יכולת לבצע 3 פעולות חיים בסיסיות (ADL) לפחות, או במצב של תשישות נפש. כפעולות חיים מוגדרות שש קבוצות הפעולות הבאות, ואי יכולת מוגדר כחוסר מסוגלות לבצע חלק מהותי (לפחות 50%) מהפעולה:

- לקום ולשכב

- להתלבש ולהתפשט

- להתרחץ

- לאכול ולשתות

- שליטה בסוגרים

- ניידות

הגדרת הניידות בפוליסה של קופות החולים מגדירה שריתוק לכיסא גלגלים באופן המאפשר למבוטח לנוע באופן עצמאי, לא ייחשב כפגיעה ביכולתו העצמאית של המבוטח לנוע.

הביטוח הסיעודי במסגרת קופת החולים אמנם זול יותר ביטוח סיעודי באופן פרטי אך הכיסוי הקיים בו מצומצם לעומת פוליסת הסיעוד הפרטית.

במסגרת הביטוח הסיעודי בקופות החולים המבוטח יקבל פיצוי חודשי למשך 60 חודשים לכל היותר.

הפסקת תשלום הביטוח גוררת את הפסקת הכיסוי הביטוחי, בתכנית לא יצברו ערכי סילוק בדומה לפוליסות הסיעוד הפרטיות.

הביטוח הסיעודי של קופות החולים ניתן חינם עד לגיל 18

שימו לב כי כיום לא ניתן לרכוש ביטוח סיעודי באופן פרטי דרך חברות הביטוח וניתן להצטרף רק לביטוח הסיעודי של קופות החולים.

ביטוח בריאות הכולל תרופות מחוץ לסל והשתלות

ביטוחי הבריאות המשלימים של קופות החולים מספקים רובד נוסף של שירותים מעבר לסל השירותים הכלולים בסל שירותי הבריאות הבסיסי ובהם שירותים בתחום התפתחות הילד, טיפולים רגשיים לילדים עם הפרעות קשב וריכוז, סל שירותים לנשים בהריון וכד'.

אך בטיפולים מצילי החיים מוגבלות קופות החולים לחוק ביטוח הבריאות הממלכתי ומציעות שיפורים בודדים מעבר לתכנית הבסיסית. בעקבות הרפורמה בביטוחי הבריאות ניתן היום לרכוש הרחבות בסיסיות בהם הרחבות לתרופות מחוץ לסל התרופות והשתלות בחו"ל.

מספר הממתינים להשתלה בישראל עומד היום על 1,138 אנשים, כאשר המספר עולה משנה לשנה. המרכז הלאומי להשתלות מרכז את התור להשתלות כאשר הוא מתבסס על ארבעה קריטריונים:

- דחיפות רפואית

- מידת ההתאמה

- זמן המתנה בתור

- קריטריונים רפואים נוספים

ביטוח בריאות פרטי מקנה לך את היכולת הכלכלית לעבור השתלה בחו"ל ולא להיות תלוי בקריטריונים של מרכז ההשתלות.

לצד הכיסוי הביטוחי עבור השתלות נדרש לרכוש גם ביטוח עבור תרופות מחוץ לסל. סל הבריאות מגדיר את התרופות שיסופקו במסגרת חוק ביטוח הבריאות. המשמעות של תרופה שנמצאת מחוץ לסל הבריאות היא שעל החולה לרכוש אותה בכוחות עצמו.

כיסוי לתרופות שאינן כלולות בסל הבריאות מעניק לדוגמא כיסוי כספי עד לתקרה של 3,000,000 ש"ח למקרה ביטוח לצורך רכישת תרופות. הכיסוי כולל:

- תרופות כימיות וביולוגיות

- תרופות שאושרו בארץ ובחו"ל

- תרופות off label

- תרופות יתום

- הוצאות מתן תרופה וכד'

עלות הביטוח משתנה בהתאם לגיל, עבור גבר בגיל 37 העלות עבור שני הכיסויים היא כ- 20 שקלים בחודש.

>לקריאה נוספת : למה צריך ביטוח בריאות פרטי?

לא יודעים איזה ביטוח בריאות יש לכם? חוששים שיש לכם כפל ביטוחי? שירות חדש בתשלום שאנו מציעים לגולשי האתר הוא בדיקת תיק ביטוחי. אנו מזמינים אתכם ליצור איתנו קשר:

ביטוח דירה – מבנה ותכולה

החיסכון הפנסיוני יהיה סביר להניח הנכס הגדול ביותר שלנו בגיל הפרישה, אבל מה לגבי הנכס הנוכחי שלנו, הדירה? ביטוח המבנה הוא ביטוח חובה לרוכשי דירות במסגרת המשכנתא וביטוח נדרש גם לאלה שסיימו כבר לשלם את המשכנתא. ביטוח המבנה יתן מענה למקרים בהם הדירה נפגעה משריפה או משיטפון מקרים שלצערנו התרחשו לא פעם במדינת ישראל. לצד ביטוח המבנה אותו מחוייבים לרכוש במסגרת לקיחת המשכנתא ניתן לרכוש גם ביטוח תכולה.

ביטוח סיעודי פרטי

לצד הביטוח הסיעודי במסגרת קופות החולים יש לשמר את הביטוח סיעודי פרטי. בביטוח הסיעודי הפרטי יכל המבוטח לבחור את גובה סכום הביטוח שיקבל, ותקופת הביטוח. ככל שמצטרפים לביטוח סיעודי פרטי בגיל מוקדם יותר עלות הביטוח נמוכה יותר.

הפסקת תשלומי הביטוח אמנם גוררת את הפסקת הביטוח אך לרשותו של המבוטח עומדים ערכי סילוק שישולמו לו במקרה סיעודי.

שימו לב שכיום לא ניתן עוד להצטרף לביטוח סיעודי באופן פרטי, במידה והצטרפם לאחד כזה בעבר חשוב לשמר אותו.

ביטוח בריאות – ניתוחים וטיפולים מחליפי ניתוח

בישראל קיימת פוליסה אחידה לניתוחים וטיפולים מחליפי ניתוח. ניתן לרכוש את הפוליסה בשני אופנים. פוליסה מחליפת שב"ן, שירותי הבריאות הנוספים של קופות החולים. במקרה זה יקבל המבוטח פיצוי מלא מחברת הביטוח לדוגמא הכיסוי בפוליסה כולל שכר מנתח ומרדים, הוצאות חדר ניתוח, שתל בניתוח, ציוד מתכלה, תרופות במהלך הניתוח והאשפוז, בדיקות שבוצעו כחלק מהניתוח והוצאות אשפוז עד לתקרה של 30 ימים.

ופוליסה המשלימה את הכיסוי הנוסף של קופות החולים הפוליסה במקרה זה מעניקה כיסוי המשלים את הפערים בין השב"ן לבין הביטוח הפרטי לדוגמא החזר עבור השתתפות עצמית, ושיפוי מלא עבור ניתוחים שאינם מכוסים ע"י השב"ן.

עלות הביטוח לגבר בן 37 היא 70 שקלים בחודש

ביטוח בריאות – גילוי מחלות קשות

ביטוח מחלות קשות הוא ביטוח מסוג פיצוי. הביטוח ישולם במקרה גילוי של מחלה קשה. ישנם שני סוגים של ביטוחי מחלות קשות, הראשון, והיקר יותר, מתייחס למספר קבוצות של מחלות קשות, כאשר גילוי מחלה יקנה למבוטח פיצוי כספי. הביטוח השני, זול יותר, מתייחס רק למקרה של גילוי מחלת סרטן.

ביטוח מחלות קשות נועד לספק מענה, לצד ביטוח תרופות מחוץ לסל, בעת גילוי מחלה קשה. רכישת ביטוח זה עבור הילדים היא קריטית. במידה ואנו נסבול ממחלה זאת או אחרת אנו נקבל תשלום מהביטוח אבדן כושר עבודה, אך במקרה שפרצה המחלה אצל הילדים, אחד ההורים יאלץ לעזוב את עבודתו ולטפל בו.

במקרה זה ההורה לא יהיה זכאי לביטוח אבדן כושר עבודה והכנסת משק הבית תפגע.

עלות הביטוח עבור הילדים היא שקלים בודדים בחודש (בהתאם לסוג הביטוח)

בשורה התחתונה

סקרנו כאן שורה של ביטוחים קריטים לתא המשפחתי בישראל, ישנם עוד מוצרי ביטוח רבים שעשויים להיות רלוונטים לאנשים אחרים בהם ביטוח תאונות אישיות, אחריות מקצועית ואפילו ביטוחי רכב. חשוב לבחון כי אתם מבוטחים בביטוחים הנכונים, גובה הכיסוי הביטוחי מתאים לצרכים שלכם והפוליסה עדכנית לאופי הטיפולים הקיים היום.

מומלץ לשקול איזה ביטוחים לבטל ואיזה ביטוחים לרכוש יחד עם איש מקצוע.

לא יודעים איזה ביטוח יש לכם? אנו מזמינים אתכם לבדיקת תיק ביטוחי

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הלוואי וכל הסוכנים היו מוכרים רק את הביטוחים הללו… היינו היום במקום אחר מבחינת הרגולציה החונקת והדעה של הציבור עלינו הסוכנים -דעה שקנינו אותה בצדק רב!!

אשמח את תבדקו את דעתי:

בחרתי שלא לעשות ביטוח סיעוד כי

1. אני היום מוציא הרבה כסף על טיולים בעולם והנאות אחרות כך שאם אהיה סיעודי כנראה לא אוציא את הכספים הללו

2. יש לי חסכונות שאם חו"ח אהיה סיעודי אז אשתמש בהם

א. מה דעתכם?

ב. כמה כסף לחודש בערך צריך אדם סיעודי להוציא מכיסוי (בניכוי ביטוח לאומי וכו) במקרה הגרוע? אולי אני מפספס משהו

תודה

מנסיון משפחתי

(מחלה גנטית שהתגלתה בגיח צעיר אצל אחיין, ופרקינסון אצל קרוב מבוגר)

4500 ש"ח לעובד זר (לא כולל 100 ש"ח הוצאות לחודש + פנסיה, ימי חופש, דמי הבראה שמגדילים את התשלום בכ 25%)

מוסד סיעודי איכותי זה 15-18 אלף ש"ח לחודש, גם אם מדובר בחיים של רק 5 שנים עד המוות הממוצע לנשים) זה בין 900 אש"ח ל מליון, אולי בעוד 40 שנה יהי ך את הסכום ספייר, לא בטוח שאם תיפול עליך צרה היום תוכל לעמוד בכך, וגם אם אתה מעדיף למות מאשר להיות במצב סיעודי, לעיתים אין לך את היכולת הפיזית הו המנטלית (דמנציה או סתם חרטה) כדי לבצע זאת

אתה מפספס ובגדול

אני הייתי שם את ביטוח מחלות קשות הרבה יותר גבוה. אפילו רק עבור הילדים.

מסכים איתך

אי אפשר לעשות את הביטוח הזה רק לילדים (עד גיל 18), אתה חייב לצרף את אחד ההורים

בהחלט מאמר חשוב, למרות שציינת שזה ביטוח קריטי, הייתי מעלה את ביטוח מחלות קשות לילדים לחלק העליון של המאמר. אם אחד מהילדים חולה שני ההורים לא עובדים אך הם גם לא מקבלים קצבת אובדן כושר עבודה, המוצא הכספי היחיד במצב זה הוא הפיצוי של ביטוח מחלות קשות- העלות ל100,000 ש״ח פיצוי לילד היא 5 שקליםלחודש – מחיר קבוע עד גיל 25. חשוב ולא יקר.

מסכים איתך לגמרי

נדב שלום

האם אפשר לומר כי ביטוח נכות הנכלל בקרן הפנסיה זהה באופיו לביטוח אובדן כושר עבודה הנרכש באופן נפרד ? האם לא עדיף להרחיב את ביטוח הנכות ברכישה דרך קרן הפנסיה ?

תודה- יוסי

ערב טוב יוסי,

ביטוח אבדן כושר עבודה שנרכש באופן עצמאי עשוי לכלול הגדרה עיסוקית. כיום לא ניתן להרחיב את הביטוח הקיים בקרן הפנסיה מבחינה איכותית (כלומר להגדרה עיסוקית) בעתיד צפויה להיות הרחבה כזאת – מטריה ביטוחית.

צריך לחדד לגבי ביטוח חיים הוני שברוב המקרים המבוטח יפסיק את הביטוח הזה סביב גיל 50-55, כי הפרמיות נהפכות למטורפות. בביטוח חיים קצבתי לעומת זאת, ככל שהגיל עולה כך הסיכון של חברת הביטוח עולה וממילא הפרמיות לכאורה אמורות להתייקר, אבל מצד שני קצבה 'מכאן ועד סוף החיים' עבור אלמנה בת 55 אינו כמו קצבה 'מכאן עד סוף החיים' לאלמנה בת 30, וממילא זה מקזז את ההתייקרות בפרמיות. גרף התפתחות הפרמיות בביטוח חיים קצבתי הוא הרבה יותר רגוע מאשר בביטוח חיים הוני.

בכל מקרה השאלה המרכזית שריכה להישאל בעיני היא איך משלבים את נושא הביטוחים עם נושא החסכונות וההשקעות. נניח שמשפחה יכולה לעמוד בתשלום של 1000 ש"ח בחודש – האם לקחת את זה לביטוחים או לחסכונות למשל?

כוונת הכתבה נהדרת אבל לצערי לא מעמיקה, שטחית ובקושי מגרדת את פני השטח.

כמו כן הייתי מצפה שהיא תכלול ביטוחי רכב ועוד סוגי ביטוח נפוצים.

שורה תחתונה – כוונה טובה, כותרת שפיתחה אצלי ציפיות, אבל בסוף יצאתי עם תחושת החמצה.

תודה רבה על הביקורת הבונה יון,

מטרת הכתבה היתה לסקור את הביטוחים המומלצים למשפחה ולא את הביטוחים הקיימים בשוק. ישנם עוד אינספור ביטוחים, חלקם נחוצים יותר או פחות, אבל זה לא המקום לסקור אותם.

לגבי השטחיות, שים לב שהכתבה מציגה לא מעט ביטוחים, למי שרוצה להרחיב ישנם קישורים שמפנים לכתבות אחרות בנושא, בהם לגבי ביטוחי בריאות, סיעוד או חיים

ביטוח סיעודי פרטי כיום עולה הרבה כסף וזה משהו שיכול להכביד על משפחה עם שתי תינוקות

נדב, יש לך או למישהו אחר הצעה מה לעשות לגבי זה?

נדב אני לא מסכים עם פעמונים בעניין הסיעודי של קופת חולים הם מסתכלים ברמת החור בגרוש…כלומר עלות יחסית נמוכה בגיל צעיר אך אין התייחסות לטווח הארוך והחשוב בפוליסה זו שכנראה תחדל להתקיים במצב צבירה של קופות החולים בעוד 20 שנה …

נדב אני לא מסכים עם פעמונים בעניין הסיעודי של קופת חולים הם מסתכלים ברמת החור בגרוש…כלומר עלות יחסית נמוכה בגיל צעיר אך אין התייחסות לטווח הארוך והחשוב בפוליסה זו שכנראה תחדל להתקיים במצב צבירה של קופות החולים בעוד 20 שנה …

כמובן שהם מסתכלים דרך החור שבגרוש, הם מנסים לתמחר את רמת הסיכונים המשפחתית ובהתאם לכך להתאים את הכיסוי הנדרש.

כאשר יש פחות מגבלה כלכלית זה כמובן אחד הביטוחים שצריך להוסיף לסל

האם ביטוח ״מכבי שלי״ יכול להחליף ביטוח בריאות פרטי? האם יש בו את אותם הכיסויים?

ממש לא, מכבי שלי הוא לא ביטוח הוא משלים את הכיסוי שמעניק חוק ביטוח בריאות ממלכתי. הוא מרחיב במעט את הכיסויים הקיימים, אך הוא לא מחליף את ביטוח הבריאות הפרטי על ביטוח הבריאות הפרטי אפשר לקרוא בקישור הבא https://pensuni.com/?p=4400

קצת מאכזב שיטחי ולא נוגע בחלק הכי חשוב ביטוח יש לעשות על הוצאה שיהיה קשה לעמוד בה. על כן חלק מהביטוחים שהוגדרו פה מיותרים ולא רלוונטים לרוב.

נתחיל בפשוט ביותר ביטוח תכולה, לרוב הציבור אין בבית תכולה בשווי אסטרונומי בעיקר טלויזיה רהיטים ומוצרי חשמל שרובם בגלל גודלם גם לא יגנבו. היות ולרוב אדם בעיקר כזה שחסך את הפרמיות על ביטוחים מיותרים יוכל לעמוד בהוצאב חד פעמית כזו.

ביטוח אובדן כושר עבודה האחוז צריך להיות מותאם לצרכי אותו אדם. כל שקל שיורד שם הוא על חשבון הפנסיה של אותו אדם ובעל סיכוי הרבה יותר ודאי להשפיע. נניח שאני מרוויח 30000 שקל בחודש האם 10-15 אלף שקל בחודש לא יספיקו לי לחיות בכבוד. אם מישהוא מרוויח מאוד ורוב מוחלט של הכנסתו הולך לצריגה אז אכן ביטוח על 75% הוא הכרחי. אך אם אדם מרוויח מעט הוא לא צריך ביטוח על סכום כל כך גבוה.

ביטוח מחלות קשות זה שוב עיניין שקצת יותר פירטתה לעיניין טענתה שהילד צריך אותו. אם ההורים מרוויחים הרבה הם יוכלו לדאוג להעסיק מטפלת. בנוסף ילדים מבוטחים באופן אוטומטי ע"י הבי"ס בביטוח כזה.

היה יותר טוב כשאתה עושה כתבה על ביטוחים לדבר יותר על מתי ביטוח נחוץ ומתי לא בהתאם ליכולותיך הכלכליות ולהכרח של הביטוח להגן מיפני הוצאה שיהיה קשה לאותו אדם/ תא משפחתי לעמוד בה…

הי תומר,

רשימת הביטוחים מתבססת על הרשימה של ארגון פעמונים. לחלק מהביטוחים אני מתחבר לחלק פחות. וחלק כאמור הייתי מדרג במקום גבוה יותר.

הערה אחת לעניין הביטוח תאונות לילדים במסגרת משרד החינוך, הוא לא באמת מכסה משהו. נגעתי בו בהרחבה בעבר.

https://pensuni.com/?p=4209

הבנתי שחשוב לעשות ביטוח בריאות פרטי,

אך האם ביטוח משלים של קופ"ח הוא הכרחי? כדאי? מיותר?

ישנה חפיפה מסויימת בין הביטוחים הפרטיים שניתן לרכוש לבין הביטוח המשלים.

כיום אין מוצר שקוראים לו ביטוח פרטי ורוכשים כיסויים ספציפים, צריך לראות איזה חבילות בחרת לרכוש באופן פרטי ובהתאם לכך לקבל החלטה