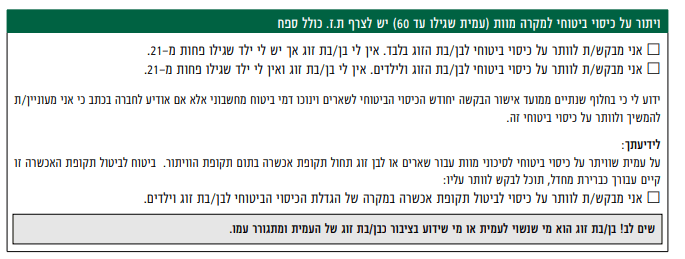

קרן הפנסיה כוללת כיסוי ביטוחי למקרה של מוות. האם כדאי לחוסכים ללא בן זוג לוותר על הכיסוי הביטוחי לשאירים בקרן הפנסיה?

באופן מובנה כוללת קרן פנסיה ביטוח שארים, ביטוח חיים שישולם במקרה של מוות כקצבה חודשית לשאריו של המבוטח. במשך שנים המלצתי לחוסכים ללא שארים לוותר על הכיסוי הביטוחי לשארים הקיים בקרן. חוסכים שוויתרו על הביטוח הפנו חלק גדול יותר מהפקדה החודשית לטובת החיסכון.

מי הם השארים בקרן הפנסיה?

בניגוד לביטוח חיים שנרכש יחד עם ביטוח המנהלים, או ביטוח חיים שנרכש להשלמת הכיסוי הביטוחי, שישולם כסכום חד פעמי למוטבים אותם הגדרנו. ביטוח השארים ישולם כקצבה חודשית לשארים כפי שהם מוגדרים בתקנון קרן הפנסיה:

- בן/ת זוג או ידוע/ה בציבור

- ילדים עד לגיל 21

- הורה

במידה שאין לחוסך שאירים העונים על הגדרה זו. לא תשולם קצבת שארים וסכום החיסכון ישולם למוטבים (או ליורשים) כסכום חד פעמי.

בהעדר שארים, רכישת הכיסוי ביטוחי שקולה לרכישת ביטוח רכב עבור אדם ללא רישיון.

שלוש סיבות למה כדאי לכם לשמור על הכיסוי הביטוחי לשארים גם עם אין לכם כרגע שארים

לפני שני משפטים כתבתי שרכישת הכיסוי הביטוחי לחוסך ללא שארים שקולה לזריקת כסף לפח, מה גרם לי לשנות את עמדתי?

אנסה להסביר זאת באמצעות יוסי, הרווק הנצחי, שמשמש אותי בהרצאות כדי להמחיש את עלות הכיסוי הביטוחי לשארים.

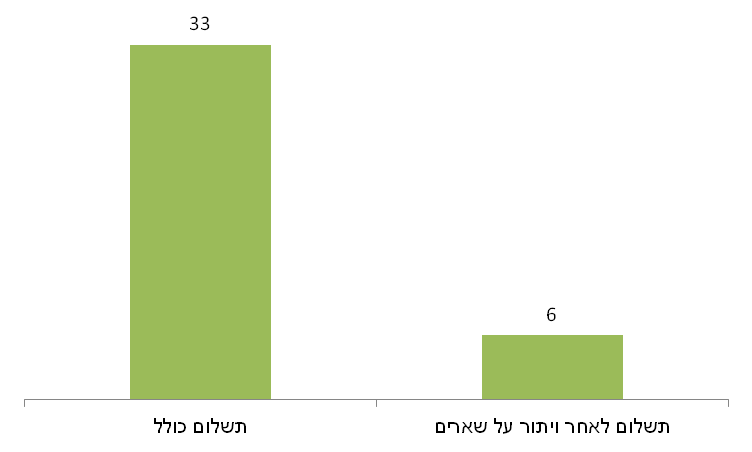

יוסי הוא רווק בן 25 שמרוויח כ- 6,000 ש"ח בחודש. יוסי משלם מתוך ההפקדה החודשית לקרן הפנסיה, מלבד דמי הניהול, גם עבור הכיסוי הביטוחי 33 שקלים מידי חודש. תשלום זה מתחלק לשניים, 6 שקלים עבור כיסוי לאבדן כושר עבודה ו- 27 שקלים עבור ביטוח השארים, הביטוח למקרה מוות שקיים בקרן הפנסיה.

מכיוון שיוסי רווק ואין לו שארים, יש לו אפשרות לוותר על הכיסוי הביטוחי בקרן הפנסיה ולחסוך מידי חודש 27 ש"ח.

בגלל שהוא רווק, יוסי יכל לחסוך מידי שנה 324 ש"ח. סכום זה יצטרף לחיסכון הפנסיוני שלו ויגדיל אותו.

למה כדאי ליוסי להפסיד את אותם 300 ש"ח בשנה?

סיבה ראשונה : יוסי שוכח להחזיר את הכיסוי

יוסי אמנם רווק נצחי…

אבל הוא רק בן 25,

עבורו חיסכון פנסיוני, ויתור על שארים (ואפילו 300 שקלים) הם רק דיבורים באוויר.

וברגע שיוסי יפגוש את נערת חלומותיו הוא ישכח לחזור לקרן הפנסיה שלו ולעדכן מחדש את הכיסוי הביטוחי לשארים.

במידה שיוסי לא יעדכן את הכיסוי הביטוחי בקרן, הוא לא מבוטח.

וכך במקרה של מוות, נערת החלומות כבר לא תקבל קצבה חודשית מהקרן לכל ימי חייה. היא תקבל קצבה שמחושבת על בסיס החיסכון הקטן שנצבר עד כה.

סיבה שנייה : הכללים משתנים והתקנון מתעדכן

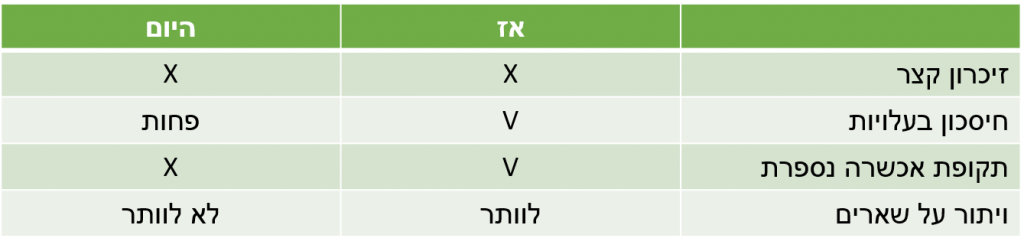

בקרן הפנסיה קיימת תקופת אכשרה. תקופה של 60 חודשים בהם החוסכים אינם מבוטחים על מחלות שקדמו להצטרפותם לקרן.

בניגוד לעבר, חוסך שהיה בוחר בויתור על שארים היה צובר תקופת אכשרה על מלא הכיסוי הביטוחי בקרן. על הכיסוי לאבדן כושר עבודה ועל הכיסוי לשארים.

כך גם חוסך צעיר שהיה בוחר בויתור על שארים היה גם חוסך בכסף וגם ממשיך לצבור תקופת אכשרה.

החל מיוני 2018 במסגרת המעבר לתקנון תקני בקרנות הפנסיה, חוסך שיבחר בויתור על שארים יצטרך לצבור תקופת אכשרה חדשה לעניין כיסוי ביטוחי לשארים.

אמנם יוסי, בן 25 ובריא כמו שור, אך האם הוא יודע שזה יהיה מצבו גם בשנים הקרובות?

יתכן ושווה ליוסי לשלם 27 שקלים רק כדי לצבור את תקופת האכשרה?

במידה שבחרתם בכל זאת לבצע ויתור על שאירים יש לוודא כי אתם עדיין משלמים על ביטול תקופת האכשרה הנדרשת. בכל הקרנות זה רכיב מובנה בויתור על שאירים.

לדוגמה בקרן הפנסיה של אלטשולר שחם, שמירת תקופת האכשרה היא חלק מובנה מויתור על שאירים. מי שמועניין לוותר על כיסוי זה (רווק נצחי) נדרש לבצע סימון נוסף בטופס ההצטרפות.

במידה שלא תשלמו על ביטול תקופת האכשרה תידרשו לצבור מחדש תקופת אכשרה בחזרה מויתור על שאירים.

סיבה שלישית : הכיסוי הביטוחי לשארים זול יותר מאשר בעבר

עלות הכיסוי הביטוחי לשארים היא העלות המרכזית בסך התשלומים של יוסי לקרן הפנסיה. הוא משלם מידי חודש 27 שקלים על ביטוח שהוא אינו צריך.

אבל כל זה השתנה במסגרת עדכון התעריפים הצפוי בכיסוי הביטוחי בקרנות הפנסיה.

במסגרת עדכון התעריפים בחודש ינואר 2018, הוזל בשיעור מממוצע של 26%.

כאשר חוסך בגיל 25 צפוי לשלם 38% פחות על אותו הכיסוי.

מקור : נייר העמדה של משרד האוצר

כלומר יוסי ישלם כעת עבור הכיסוי 17 שקלים בחודש או 200 שקלים בשנה.

>>>רוצים לדעת לחשב את עלות הביטוח לשאירים בקרן הפנסיה?

שאלת השאלות : לוותר או לא לוותר על שארים

בעבר החוסך ראה לנגד עיניו חיסכון כספי וצבירת תקופת אכשרה. כיום החיסכון הכספי נמוך בצורה משמעותית מאשר בעבר ותקופת האכשרה תיספר מחדש כאשר יוחזר הכיסוי. יתרה מכך, החוסך מאבד תקופת אכשרה אותה הוא יכל לצבור בגיל צעיר ובמצב בריאותי תקין וכעת הוא יצטרך לצבור אותה בגיל מבוגר יותר ובמצב בריאותי לא ידוע.

מקור התמונה pixabay

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נקודה בהחלט חשובה ומעניינת. רוב היועצים ממליצים אוטומטית לבטל כיסוי שארים לרווקים.

נדב שלום, אני חייבת לחלוק עליך ולומר שלא לכל אחד מתאים לא לוותר, נתת רק דוגמא של אדם צעיר אבל כאשר אדם מגיע לגיל שילדיו מעל 21 והוא גרוש/אלמן, הוא יכול לוותר. ובאשר לשכחה זה גם לא נכון כי הויתור תקף לשנתיים בלבד ואז הוא חוזר למצב של ביטוח שארים אוטומטית ודוקא מי שלא מעוניין בכיסוי לשיארים צריך לזכור לחדש את הויתור. כך שאדם צעיר או מבוגר שמתחתן פשוט לא מחדש את נושא הויתור ואז בן הזוג יהיה מכוסה. באשר לתקופת האכשרה לא ציינת בכמה זמן מדובר, בן הזוג המצטרף לא ימות יום אחרי החתונה וילדים יולדו להם לפחות 9 חודשים אחר כך, וזוג מבוגר מכוסה כל אחד עם הביטוח שלו, מה שצריך לחשוב עליו זה נושא הידועים בציבור, יש לזכור לצרף בני זוג שלא נשואים ולהודיע על כך גם בביטוח לאומי בכל הגילאים.

נושא נוסף שלא קשור למאמר הנוכחי אבל הייתי שמחה אם היית כותב עליו וזה נושא יורשים של קרן הפנסיה לאחר מותו של הפנסיונר, עיניין בחירת תקופת הבטחה מינימלית 60, 120, 180, וכו׳. אני מבינה היום לאחר שפרשתי שכדאי לבחור במקסימום לפי הגיל ולפי מצבך הבריאותי.

ציפי

אבל הביטול האוטומטי לא משפר תקופת אכשרה

לגבי אדם מבוגר עם ילדים מעל גיל התקנון (21?)

זה בהחלט תלוי האם בן זוגו נשוי/עובד/ומה מצב הצבירה שלהם

אני חושב שההמלצה הסטנדרטית צריכה לא לבטל

ולבדוק ראלית משמעויות ושווי החסכון מההחלטה

לרוב זה peanuts

תודה ציפי,

הדוגמא שהבאתי היא אכן של אדם צעיר מכיוון ובגיל זה עלות הכיסוי לשארים היא נמוכה והמצב הבריאותי תקין. יתכן ובגיל מבוגר כאשר האדם יודע שלא יתחתן עוד נכון לבצע ויתור על שארים.

לעניין הזכרון – לצערי נתקלתי במספר מקרים בהם אנשים שבמהלך פגישה ויתרו על כיסוי לשארים ולאחר מכן שכחו להחזיר אותו. למרבה הצער הם נפטרו לפני שחלפו השנתיים והכיסוי חזר באופן אוטומטי.

לעניין תקופת אכשרה- מדובר בתקופת אכשרה חדשה בת 60 חודשים לעניין כיסוי זה. פרק זמן לא מבוטל.

לגבי הנושא השני שלך, נגעתי בו מספר פעמים במסגרת מסלולי הפרישה בקרן הפנסיה https://pensuni.com/?p=308 ובמסגרת השאלה האם ניתן להוריש את הכספים בקרן הפנסיה https://pensuni.com/?p=2733

מצטער, אבל סיבות 1 ו-3 הן סיבות ממש לא מספקות. אתה בעצם ממליץ לאדם להמשיך לשלם כסף סתם על ביטוח של אויר רק כי אולי הוא ישכח לבטל את זה? וזה לא משנה אם התעריפים יירדו בקרוב (סיבה 3), זה עדיין כסף שיכול היה להיות בחסכון שלו, לצבור ריבית דריבית במשך 40 שנה עד הפנסיה, ובמקום זה הוא הולך לחברת הביטוח ללא סיבה. סיבה 2 היא אולי קצת רציונלית..

יש פה קצת ריח לא טוב בכתבה הזאת… לא מתאים לך נדב

בקיצור הייתי ממליץ לאנשים להיות יותר אחראים לחסכונות ולחיים שלהם זאת ההמלצה הכי טובה.

תודה מאור,

להמליץ לאנשים להיות מודעים לחסכונות זאת אחלה המלצה אבל המציאות רחוקה מזה.

רמת ההבנה של הגולש באתר גבוהה בעשרות אחוזים מזו של החוסך הבודד. הגולש באתר יכל לשקול את החלופות ולהחליט מה כדאי לו לעשות.

לעומת זאת מרבית החוסכים ישבו כחצי שעה עם סוכן ביטוח יחתמו על הניירת וישכחו מה הם עשו. תפקיד בעל הרישיון להציג את החלופות האפשריות מצד אחד ויתור על שארים שיחסוך 20 שקלים בחודש (או נניח 40 שקלים בחודש בשכר כפול) ומצד שני אבדן תקופת אכשרה.

לצפות שהחוסך הפשוט יזכור את כל הדברים האלה, אני לא קונה את זה.

לצערי, כמו שאומרים בצבא, הדברים האלה נקנו בדם.

חוסכים שויתרו על שארים ואיבדו את חייהם בנסיבות טרגיות לאחר שכבר היו נשואים. כזכור ויתור על שארים מתבטל לאחר שנתיים, במקרים אלו החוסכים הספיקו לחתום על ויתור על שארים, להכיר בחורה, להתחתן ולמות שיחלפו שלושה חודשים ואז למות ועדיין לא לזכור להחזיר את הכיסוי לשארים.

נדב, מסכים עם המלצתך לחלוטין. ובמיוחד לגבי צעירים. (מבוגרים יוכלו לשקול ולהחליט בהתאם לציפיות שלהם לזוגיות). מה עם כאלה שנמצאים כעת בתקופת ויתור. האם החל מכניסת התקנון החדש לתוקף תעצר אצלם צבירת תקופת האכשרה. אם כן, במקרה זה יש לפנות אל כל העמיתים הרלוונטיים ולהציע לוותר על הוויתור, לפני 1/1/18 .

ערב טוב ראובן,

ככל הנראה תהייה הוראת מעבר שתחול על כל מי שביצע ויתור על שארים לפני כניסת התקנון החדש לתוקף

נדב שלום,

כתבה בהחלט מאירת עיניים, ועל כך, תודה!

מבוטח אשר צורף ב"רשימה" ובעל ותק של למעלה מ-5 שנים.

חותם על ויתור שארים ולאחר שנה מתחרט.

האם נדרשת תקופת אכשרה חדשה או שבשל העובדה שכבר עברה תקופת אכשרה מלאה (5 שנים מקוריות) היא לא תיספר מחדש?

ערב טוב גיא,

הדבר דומה למעבר ממסלול ביטוח אחד לשני או להגדלת שכר. תידרש תקופת אכשרה חדשה כעת.

אם בן אדם מחליף מקום עבודה כל שנתיים והשכר שלו עולה, האם זה אומר שכל פעם הוא יצטרך לעבור תקופת אכשרה מחדש?

היום תלוי באיזה קרן הוא מבוטח, בעתיד כן. גידול בשכר עשוי לגרור תקופת אכשרה חדשה על הגידול.

כלומר כל שנתיים אני אצטרך לעבור תקופת אכשרה על עלייה בשכר, רק על התוספת שכר אני מקווה. אם מפרישים את הסכום המקסימלי כבר היום , האם זה משנה ?

בכל פעם שהשכר יעלה מעל כ- 15% תצטרך לצבור תקופת אכשרה חדשה על השינוי.

שלום נדב, אבל אם כבר היום מפרישים את המקסימום המותר לפני החוק וההפרשה לא משתנה, האם עדיין יש תקופת אכשרה ? בעצם מעבר עבודה לא גורר עליה בשכר בפנסיה אלא רק בהפרשות לקופות אחרות.

תודה

מעניין לא ידעתי על השינויים הללו.

אישית ויתרתי על כיסוי השארים בפנסיה שלי אבל לאור מה שכתבת אשקול פשוט לתת להם לחדש את זה אוטומטית כשיעברו שנתיים וזהו.

מה שעוד מעניין לדעת זה, איך רואים שבאמת הכסף שהיה צריך לכסות ביטוח שארים אכן נכסך בחיסכון, אני ביטלתי את הכיסוי כעשר שנים לפני הפנסיה, אבל באף מקום בדוחות לא ראיתי ציון כמה חסכתי כל שנה כשלא שילמתי עבור הכיסוי. רק כתוב שאין כיסוי לשארים.

בעבר היית רואה שאת משלמת פחות על כיסוי ביטוחי. היום עלות הכיסויים הביטוחים לאבדן כושר עבודה וביטוח שארים היא נפרדת ואפשר לראות בשורה הזאת שלא נגבה כסף.

בפועל, העובדה שאת לא משלמת על הכיסוי לשארים מגדילה לך את הצבירה בקרן הפנסיה.

מאמר מעולה נדב.

כתוב לעילא ולעילא, ברור, מוסבר ונהיר לקורא הממוצע. שאפו!.

אני מסכים איתך בכל אשר שכתבת, במיוחד לגבי ההתנהלות של יוסי "הישראלי הממוצע". מקריאה של התגובות אני בטוח שהקוראים פה כנראה שפשוט לא יודעים מהו ומיהו הישראלי הממוצע ולא מעריכים נכונה עד כמה הוא לא מתעניין ומזניח את החסכונות שלו. פשוט לא מתעניין.

ברור שקוראי הבלוג הם לא הישראלי הממוצע, אין פה שאלה בכלל. אף אחד מהחברים שלי לא קורא בלוגים בנושאי ביטוח וחסכון פנסיוני, גם לא בלוגים בעניינים פיננסיים (כמו הסולידית, האופטימית, חופש כלכלי, ממוני, השקל וכו'). אני לא מכיר אחד שכן עושה את זה כולל בעבודה שלי שבה יש המון (המון!) אקדמאים בעלי ראש ושכל.

תודה רבה על ההשקעה והטרחה.

הבלוג שלך הוא ברירת המחדל האהובה עד מאוד שלי בכל מה שקשור לשאלות על ביטוח וחסכון פנסיוני.

פשוט בלוג אדיר!

אישית, אני בוחר להמשיך ולוותר על כיסוי הביטוח לשארים (ולחדש אותו כל שנתיים מחדש) היות ואני יודע שלא אתחתן ושלא יהיו לי ילדים. מהבחינה הזו אני מסודר 🙂

תודה רבה!

מה לגבי האפשרות המשולבת?

סוכן הביטוח שלי המליץ לי לאורך השנים לבחור במסלול מוטה שארים, אך להצהיר על כך שאני מבוטח "בודד ללא ילדים". כך (לפי הסברו של הסוכן) אני גם לא משלם על הביטוח, וגם צובר את תקופת האכשרה הנדרשת, כך שברגע שאתחתן אוכל לבטל את ההצהרה ולא להידרש בתקופת האכשרה.

האם ההסבר שלו היה נכון?

והאם משהו צפוי להשתנות בזה בשינויים המתכוננים הקרובים?

בוקר טוב רועי,

זאת אכן הייתה האפשרות המקובלת בעבר, אפילו כתבתי עליה כאן https://pensuni.com/?p=158

בגלל שלושת הסיבות שציינתי כאן, יכל להיות שגם חוסך רווק כדאי לו להחזיר את הכיסוי הביטוחי וזאת כדי לשמור על תקופת האכשרה בקרן

אניח בצד את הסיבה הראשונה (לזכור להחזיר את הכיסוי) והשלישית (הוזלת העלויות).

לגבי הסיבה השניה –

בקרן הפנסיה שלי (בת 7 שנים) כבר סיימתי את תקופת האכשרה הנדרשת, תוך הצהרה על היותי מבוטח "בודד ללא ילדים". האם יש חשש שהתקנון החדש יפגע בי? האם יכול להיות שתקופת האכשרה תחל להיספר מחדש מכיון שההצהרה על מבוטח בודד נשארת בעינה?

הי רועי,

ככל הנראה עבור חוסכים שנמצאים היום בויתור על שארים לא תחול תקופת אכשרה חדשה. רק עבור חוסכים שיבקשו ויתור שארים מעכשיו קדימה.

הי נדב,

האם יש חדש לגבי חוסכים שנמצאים היום בויתור על שארים לגבי תקופת האכשרה?

האם מספיק רק לא לחדש את הויתור להבא?

ערב טוב אור,

נכון לטיוטות שפורסמו עד היום החוסכים שכבר היום נמצאים בויתור על שארים לא יפגעו. מי שיבחר בויתור על שארים לאחר כניסת התקנון לתוקף יאלץ לצבור תקופת אכשרה חדשה.

"ככל הנראה"

קיימים תשובה סופית ?

היי נדב,

דבר אחד לא הבנתי. הגדרת את תקופת האכשרה כ"תקופה של 60 חודשים בהם החוסכים אינם מבוטחים על מחלות שקדמו להצטרפותם לקרן".

אם יוסי היה בריא לפני שהצטרף לקרן, למה זה רלוונטי מה יהיה מצבו בעתיד?

לפי ההגדרה הוא אמור להיות מכוסה בכל מקרה.

אם הוא יעשה ויתור על שארים ובהמשך יפתח מחלה חדשה, הוא לא יהיה מובטח עליה לאחר חידוש הויתור על שארים.

הבנתי, תודה!

נדב יקר,

אני עוקב אדוק אחר האתר שלך שמהווה כידוע את מאגר הידע הפנסיוני החשוב בארץ.

דוקא בגלל זה כל כך מצער לגלות שאתה ומנורה מוסרים מידע כוזב ולא נכון.

התקנות שאתה מדבר עליהם יכנסו (אולי!) לתוקף ביוני 2018.

גם אם *נניח* יכנסו לתוקף ב 2018, מי שאינו מכוסה בכיסוי שארים בתאריך זה, תקופת האשכרה לא תחול עליו במידה ויעדכן כיסוי זה במשך השנתיים שלאחר מכן. כלומר, להצעה שלך אין שום משמעות בשלב זה, והיא לחלוטין בבחינת רכישת ביטוח רכב למי שאין רכב.

ידוע לי שהסוכנים והנציגים של מנורה מעודדים את המבוטחים לרכוש את כיסוי השארים כבר עכשיו בכדי להימנע מאכשרה של חמש שנים, שלטענתם תקפה מיידית – דבר שאינו נכון בעליל.

שלום רן,

במועד כתיבת הכתבה העדכון היה צפוי להיכנס לתוקף בחודש ינואר, רק לאחרונה הוא נדחה לחודש יוני 2018.

אתה רשאי לקבל את ההמלצה שלי או לוותר על שארים, רק חשוב שתזכור בעתיד להחזיר את הכיסוי הזה במועד. חשוב לציין שלאתר הזה אין קשר לחברת מנורה מבטחים וכמו שציינתי כאן ואני מקווה שגם הנציגים של מנורה טורחים לציין, תמיד קיימת האפשרות לוותר על כיסוי לשארים, חשוב שיוצגו בפני העובד כל ההשלכות למהלך.

שלום נדב,

ראשית ברצוני להודות לך על האתר. בזכותך לאנשים רבים תהיה פנסיה גבוהה יותר.

אני צריך להחליט בקרוב האם לחדש את הויתור על ביטוח השארים והסיבה היחידה שבגללה אני שוקל אם לחדש היא עניין תקופת האכשרה.

האם כרגע מובטח לעמיתים שויתרו על הכיסוי לפני יוני 2018 (נניח שהויתור הוא עד 2020) שלא יצטרכו תקופת אכשרה חדשה?

בחוזר של משרד האוצר מספטמבר 2016 כתוב שסעיפים 34(ד)(6) ו- 34(ד)(7) לנספח ב' לא יחולו על עמיתים קיימים. האם היה עדכון מאז?

תודה

בוקר טוב,

במידה ותעשה ויתור על שארים ותחזור ממנו (או שהוא יסתיים) בשנתיים הקרובות. לא תחול תקופת אכשרה חדשה. (נכון לתקנון הידועות כיום)

הי נדב!

אם קרן הפנסיה מאפשרת ויתור על שארים + ביטוח ביטול תקופת אכשרה לשארים + החוסך יזכור לעדכן את קרן הפנסיה בשינוי סטטוס – במקרה כזה כדאי לעשות ויתור שארים, נכון?

תודה 🙂

נכון, רק צריך לזכור להחזיר את הכיסוי בעתיד

מעולה, תודה רבה!

היי נדב, מספר שאלות:

1. אם הצטרפתי לקרן פנסיה ועברו 5 שנות אכשרה ללא מחלות קודמות וכיום אני נשוי ולא בוחר לבטח את עצמי בכיסוי שארים במודע, אבל כן מיניתי מוטבים בפנסיה, בקרות מקרה ביטוח המוטבים יקבלו את כל הסכום בקרן כסכום חד פעמי? או שיש משהו שיכול להחריג? ואותה שאלה אם לא מיניתי מוטבים ואין לי כיסוי שארים מי יוכל לדרוש את הכסף?

2. רווק שעבר 5 שנות אכשרה בקרן פנסיה אחת ולא היה מבוטח שארים ונהיה חולה לאחר מכן אך לא הצהיר כי גם ככה מבוטח למקרה מוות.. במידה והחליט לנייד לקרן פנסיה אחרת ובה כן מבטח את עצמו בכיסוי שארים במעמד הניוד וכמובן שמצהיר שלא היו החרגות בקרן הקודמת ולא נדרש בהצהרת בריאות, האם אחרי מספר שנים שיתחתן, יהיה מכוסה ובמקרה ביטוחי בעקבות המחלה, שאריו יקבלו קצבה?

3. איך ניתן לנו, החוסכים הרווקים/ות, לערער על ההחלטה שעשו בקרנות הפנסיה ולהחזיר את המצב לקדמותו, כלומר למצב שתקופת האכשרה בהצטרפות/ הוותק שנשמר יתפוס גם לגבי כיסוי השארים כפי שהיה בעבר? מובן שזה סיכון לקרנות אך בגלל שזה מנגנון של ערבות הדדית אולי ניתן למצוא פיתרון אחר..

תודה מראש!

הי אור,

1. ככל ויש לך שאירים לא ניתן לוותר על הכיסוי לשאירים. גם במידה וויתרת על הכיסוי ולא החזרת אותו. הכספים ישולמו לשאירים כקצבה חודשית (על בסיס היתרה בקרן) ולא כסכום חד פעמי.

2. ככל והשלים 5 שנים בקרן החדשה השאירים יקבלו קצבה מלאה.

3. כיום במרבית הקרנות קיימת אפשרות לרכוש כיסוי "ברות ביטוח" במקרה הזה משלמים כ- 5% מעלות הכיסוי לשאירים וצוברים תקופת אכשרה גם בתקופה שלא משלמים את הכיסוי המלא.

תודה רבה על המענה נדב.

לא מובן לגמרי לגבי תשובתך לשאלה 1… במידה והעמית לא מינה מוטבים ובחר לא לכסות את עצמו ומת עקב מחלה קודמת ולא חלפו 5 שנות אכשרה. רשמת במאמר כי המוטבים יקבלו את הכסף כי לא היה מכוסה בשארים למרות שהוא נשוי לנערת חלומותיו. השאלה היא גם אם לא מינה מוטבים והשארים לא יוכלו לקבל את הכסף, מי יכול לדרוש אותו? הרי נפטר ממחלה קודמת ואינו מכוסה מבחינת הקרן..

תודה מראש!

ככל ויש שאירים הכסף לא יעבור למוטבים. הכסף יעבור לשאירים אך לא יחושב בהתאם לשכר המבוטח בקרן. השאירים יקבלו קצבה חודשית שמבוססת על הצבירה בקרן. רק במידה ומדובר בצבירה קטנה הם יקבלו את הסכום כסכום חד פעמי.

הי נדב,

נניח ולגרושה ללא בן זוג עם ילדים, שוויתרה על ביטוח בן הזוג ובמהלך השנתיים יש לה ידוע בציבור. הילדים יקבלו 100% והידוע בציבור או הבעל אם נישאו לא יקבל? אם תחליט להוסיף את בן הזוג, הילדים ירדו ל40% והוא 60%? הדילמה שלה היא שאם היא מבטחת את הידוע בציבור היא מקטינה את הביטוח של הילדים ל40%. היא צודקת?

תודה

נכון, אבל צריך לזכור כי הילדי יקבלו עד לגיל 21 ואילו בן הזוג יקבל עד לגיל 120

לא רוצה להיכנס למערכת היחסים, אבל במקרה מוות "יותר רווחי" שקיים כיסוי לבן הזוג

אם אין שאירים ואין מוטבים הצבירה (לא ביטוח) תעבור ליורשים החוקיים.

היי נדב

מה לגבי קרנות פנסיה שנפתחו לפני 2018?

אם ברשותי קרן פנסיה שנפתחה ב2015 ואני חותם על הוויתור, מה קורה כשאני חוזר בי ? האם אני נדרש לתקופת אכשרה ?

הגישה הרווחת היא שמועד ההצטרפות לא רלוונטי,

במידה ואתה מוותר היום תרכוש את "ברות הביטוח" כדי לשמר את תקופת האכשרה.

זאת ברירת המחדל בכל הקרנות

במידה ומפסיקים ביטוח שאירים בגיל מעל 60, מה קורה במקרה של פטירת המבוטח? האם הם מקבלים את הכספים הצבורים בקרן?

ומה קורה במידה ועושים היטוח שאירים בקרן הפנסיה במקרה של פטירה לכספי הפנסיה שנצברו? מה יקבלו השאירים?

במקרה שאין ביטוח שאירים – השאירים יקבלו קצבה על בסיס הצבירה בקרן בניגוד למצב שיש ביטוח ואז מקבלים קצבה על בסיס השכר המבוטח.

אפשר לראות דוגמה כאן

https://pensuni.com/?p=4825

היי נדב,

רשמת שגם הורה נחשב עבור כיסוי שארים, אז אם אני רווק, ללא ילדים, אבל יש לי הורים, האם זה לא שיקול נוסף להשאיר כיסוי שארים?

ובמקרה שהשארים הם הורים, אם הם יקבלו את הקצבה עד סוף חייהם, שלפי הבנתי היא 40% מהשכר הקובע, מה יהיה לאחר מכן עם שאר הסכום שנצבר בקרן הפנסיה שלי? יש לי כללית ומשלימה.

הי תום,

כדי שהוא יחשב לשאיר הוא צריך להיות "הורה נתמך" כלומר לגור אצלך בבית, שלא תהייה לו הכנסה חוץ מקצבת השלמת הכנסה של ביטוח לאומי.

אני מניח שזה לא המקרה

שלום נדב,

אשמח לדעת מה הסכום אותו צריך לשלם עבור שמירת תקופת האכשרה(מאפשרת לחדש את הכיסוי ללא תקופת אכשרה) למי שביטל את הכיסוי הביטוחי לשארים.

מעניין אותי לדעת את ההפרש בין עלות הכיסוי הביטוחי עצמו לעלות השמירה על תקופת האכשרה.

תודה

האחוז הוא תלוי גיל, מדובר בערך ב- 4% מעלות השאירים

שלום נדב.

במקרה של רווק שכבר לא נמצא בתקופת אכשרה, ויש לו מחלה קיימת.

אם יבחר לוותר עכשיו על הכיסוי לשארים אבל לא יוותר על הכיסוי לביטול תקופת האכשרה לשארים, כאשר יתחתן האם אשתו תהיה מכוסה מהיום הראשון לאחר הוספת הכיסוי לשארים או שתהיה תקופת אכשרה בגלל שיש לו מחלה קיימת?