האם כדאי להעביר חלק מהכספים מקרן הפנסיה לקופת הגמל (או אפילו את חלקם) וכך במקרה של מוות אקבל כסף הן מקרן הפנסיה והן מקופת הגמל?

למה זה חשוב? בקרן הפנסיה, בניגוד לביטוחי המנהלים, משולמת קצבה חודשית לשאריו של המבוטח. הקצבה החודשית מחושבת בהתאם למסלול הביטוח ובהתאם לשכר ממנו בוצעו ההפקדות לקרן הפנסיה (למידע נוסף).

במקרה מוות משפחתו של החוסך לא תוכל למשוך כספים מקרן הפנסיה (גם לא את כספי הפיצויים), המשפחה תקבל קצבה חודשית בהתאם לתקנון קרן הפנסיה.

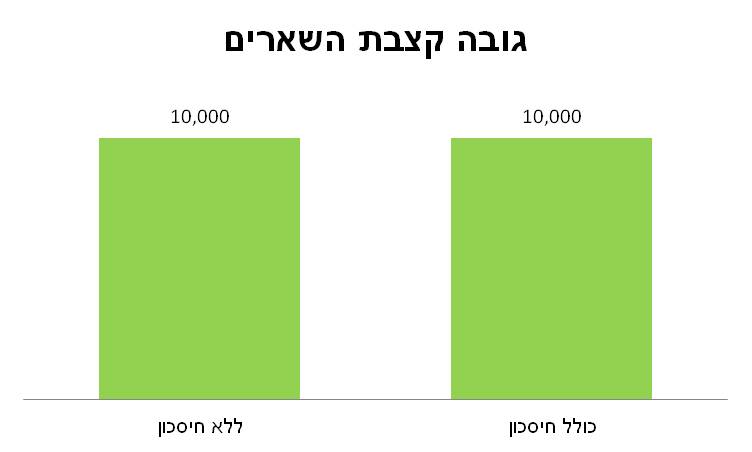

לדוגמה, שאריו של חוסך בקרן הפנסיה עם צבירה בגובה 500,000 ש"ח המבוטח במסלול בררת המחדל ומפקיד משכר של 10,000 ש"ח יקבלו קצבה חודשית בגובה של 10,000 ש"ח.

היופי בקרן הפנסיה הוא שגובה הקצבה נשאר קבוע, גם במידה שהחיסכון הוא 5,000 ש"ח או 500,000 ש"ח.

בשני המקרים שאריו של החוסך יקבלו קצבה זהה בגובה של 10,000 ש"ח.

רק במידה שסכום החיסכון יעלה על הסכום שבסיכון, תוגדל קצבת השארים בהתאם לסכום הקיים בקרן.

חוסכים מתוחכמים מנסים להרוויח פעמיים. מצד אחד לקבל קצבת שארים מקרן הפנסיה ומהצד השני לקבל גם את החיסכון אותו הם צברו.

כיצד הם עושים זאת?

את הצבירה מניידים לקופת גמל ואת ההפקדות השוטפות משאירים בקרן הפנסיה. כפי שכותב הבלוגר משקיע בערך:

אם להיות יותר חד וברור: אפשר פשוט לנייד את הצבירה ולא את ההפקדות בקרן הפנסיה והכיסויים הביטוחיים הזולים נשארים כמו שהם.

מה היתרונות בהעברת הכספים לקופת הגמל

למרות שבשנים האחרונות כל קרנות הפנסיה מציעות מסלול מחקה מדד S&P500 ומסלולי השקעה נוספים העברת הכספים לקופת הגמל מאפשרת לחוסך גמישות רבה יותר בבחירת מסלול ההשקעה בקופת הגמל ובעתיד לנהל את הכספים בקופת גמל בניהול אישי, IRA.

בנוסף, כפי שתארנו בהתחלה, העברת הכספים לקופת הגמל, תאפשר למשפחתו של החוסך לקבל סכום חד פעמי (פטור ממס בחלקו) לצד סכום קצבת השארים.

כספי התגמולים מקופת הגמל יהיו פטורים ממס, כולל הרווחים עליהם, כספי הפיצויים ממעסיקים קודמים יהיו חייבים במס בהתאם למס שחל על החוסך.

לדוגמה, קצבת שארים העולה על 9,430 ש"ח חייבת במס. חוסך עם שכר העולה על 15,700 ש"ח יוכל להבטיח למשפחתו קצבה חודשית, ובנוסף גם סכום חד פעמי פטור בחלקו ממס.

מה הסכנות בהעברת הכספים לקופת הגמל

להעברת הכספים מקרן הפנסיה לקופת הגמל עשויה להיות השפעה על גובה הכיסוי הביטוחי לאבדן כושר עבודה ומקרה של מוות. גובה הכיסוי הביטוחי בקרן הפנסיה נגזר מגיל ההצטרפות וממסלול הביטוח של החוסך. כיום, מסלול ברירת המחדל בקרן הפנסיה מבטיח כיסוי מלא לנכות ושארים לגברים שהצטרפו עד לגיל 41 ולנשים בכל גיל הצטרפות.

העברת הכספים, גם את חלקם, לקופת הגמל, קובעת גיל הצטרפות "חדש" לחוסך. גיל הצטרפות זה יקבע את גובה הכיסוי לנכות ולשארים.

מכיוון שנשים יקבלו כיסוי ביטוחי מלא בכל גיל, העברת הכספים לקופת הגמל לא תפגע בגובה הכיסוי הביטוחי שלהן.

גברים, שיבצעו את העברת כספים לאחר גיל 40, גובה הכיסוי יקטן ב- 5% בעבור כל שנה.

| גיל | שינוי בכיסוי |

| עד 40 | 100% |

| 41-51 | שינוי של 5% בשנה |

| לאחר גיל 52 | הכיסוי נשאר קבוע 42.5% |

במידה שהיום אתם לא מבוטחים במסלול ברירת המחדל בהתאם לתקנון התקני, הכיסוי שלכם עשוי להיפגע בצורה גבוהה / נמוכה מהמופיע בטבלה. במידה שהכיסוי נפגע בצורה גבוהה יותר, מומלץ להתאים את מסלול הביטוח לצרכים שלכם לאחר ניוד הכספים.

אם העברתם את כל החיסכון מקרן הפנסיה לקופת גמל, נפתחת לכם קרן פנסיה חדשה לכל דבר ועניין כולל התחלת תקופת אכשרה חדשה לעניין אבדן כושר עבודה ומוות.

פגיעה בתקופת אכשרה

אם בחרתם להעביר רק חלק מהכספים מקרן הפנסיה לקופת הגמל, לצד הפגיעה בגובה הכיסוי הביטוחי עשויה להיות פגיעה מסויימת בתקופת האכשרה בקרן הפנסיה. בקרן הפנסיה קיימת תקופת אכשרה בת 60 חודשים למחלה קודמת, העברת הכספים מקרן הפנסיה לקופת הגמל לא פוגעת בתקופת האכשרה שנצברה בקרן הפנסיה למקרה מוות או נכות. אך היא יוצרת תקופת אכשרה חדשה רק לעניין מוות ממחלה קודמת.

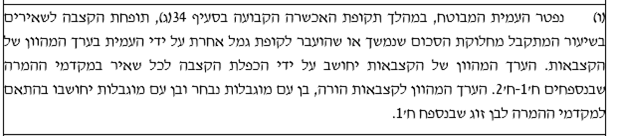

במקרה של מוות ממחלה קיימת, ככל שהחוסך השלים את תקופת האכשרה משפחתו תיהיה זכאית לקצבת שארים אך זו תקטן בהתאם לגובה הסכום שבחר להעביר לקופת הגמל.

דוגמה : כיצד העברת הכספים מקטינה את קצבת השארים בקרן הפנסיה

רונן הצטרף לראשונה לקרן הפנסיה בגיל 25, אחוז הכיסוי שלו לשארים עומד על 100% והוא צבר עד כה 600,000 ש"ח.

כיום רונן בן 40, מרוויח 10,000 שקלים בחודש. הוא בחר לנייד 400,000 שקלים לקופת גמל. כיצד ישפיע עליו הניוד במקרה של מוות ממחלה קיימת?

מכיוון שרונן טרם עבר את גיל 40, אחוז הכיסוי הביטוחי שלו לא נפגע כתוצאה מהעברת הכספים. אך במקרה של מוות ממחלה קיימת תשולם למשפחתו קצבה מופחתת.

| סכום הקצבאות | 2,430,000 ש"ח |

| סכום שעבר לקופת הגמל | 400,000 ש"ח |

| היחס בין הסכומים | 16% |

| אחוז כיסוי מעודכן | 84% |

מה המשפחה תקבל בפועל?

| קצבה מקרן הפנסיה | סכום חד פעמי |

| 8,400 ש"ח | 400,000 ש"ח |

העברת כספים לקופת הגמל עשויה להקטין את גובה ביטוח החיים שנדרש לרכוש באופן עצמאי

חסרונות נוספים בהעברת הכספים לקופת הגמל

מלבד הפגיעה הצפויה במקרה של מוות ממחלה קיימת, העברת הכספים לקופת הגמל עשויה לגרום להתייקרות התשלומים שמשלם החוסך הן עבור דמי הניהול והן עבור הכיסוי הביטוחי למקרה של מוות.

עלות הכיסוי הביטוחי למקרה מוות, נגזרת מסכום החיסכון של החוסך, ככל שסכום החיסכון גבוה יותר. כך העלות הסופית תהייה נמוכה יותר.

לדוגמה,

חוסך בן 35 עם שכר חודשי של 10,000 ש"ח וחיסכון בגובה 200,000 ש"ח מתלבט האם להעביר את הכספים מקרן הפנסיה לקופת הגמל.

במידה שיעביר את הכספים לקופת הגמל, עלות השארים החודשית (בגיל 35) תתייקר בכ- 4 ש"ח

| עלות חודשית ללא חיסכון | עלות חודשית כולל חיסכון |

| 41.56 ש"ח | 37.73 ש"ח |

שימו לב ! העברת הכספים לקופת הגמל לא משפיעה על העלות החודשית לאבדן כושר עבודה.

טבלה מסכמת היתרונות והחסרונות בהעברת הכספים לקופת הגמל

| חסרונות | יתרונות |

| עלות דמי הניהול מצבירה | אפשרות למגוון מסלולי השקעה |

| פגיעה בגובה הכיסוי הביטוחי (לגברים מעל לגיל 41) | הבטחת תשלום חד פעמי למוטבים לצד הקצבה מקרן הפנסיה |

| ויתור על אגרות החוב מבטיחות התשואה | בעתיד ניתן להחזיר את הכספים לקרן הפנסיה לקבלת קצבה |

| התייקרות עלות הכיסוי לשארים | |

| הקטנת קצבת השארים במקרה של מוות ממחלה קיימת |

בשורה התחתונה

העברת הכספים מקרן הפנסיה לקופת הגמל, לא תגרום לפגיעה בתקופת האכשרה של החוסך ותאפשר לחוסכים בעלי שכר גבוה וצבירה גבוהה בקרן הפנסיה לבצע תכנון שיגרום במקרה של מוות למשפחתם לקבל הן קצבה מקרן הפנסיה והן סכום חד פעמי מקופת הגמל.

יש לבחון את הכדאיות של המהלך, במידה שברצונכם להבטיח רק סכום חד פעמי במקרה של פטירה יש לבחון את הפער בעלות בין העברת הכספים לקופת הגמל לבין רכישה של ביטוח חיים כסכום חד פעמי.

תמונה ברישיון שימוש CC צולמה על ידי Alessandro Baffa

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה נדב על פוסט חשוב נוסף.

מדוע בתקנון של קרן הפנסיה מנורה מבטחים לא מצוין כי ניוד הצבירה משמעותו איפוס הותק ?

כי ניוד הצבירה פירושו ביטול החברות בקרן. המשך החברות מתבצע למעשה ב״חשבון חדש״, ולכן הוותק מאופס

תודה על ההתייחסות גידי.

מה קורה אם מניידים רק חלק מהצבירה (תגמולים + פיצויים) ?

הי נדב.

אתה סגור לגבי זה שעם ניוד הצבירה מתחילה אכשרה חדשה? האם זה תקף רק במבטחים או בכל הקרנות?

בוקר טוב הדר,

זה קיים בכל קרנות הפנסיה, ראה את התגובה של גידי מעל

ומה לגבי חוסכים שויתרו על ביטוח שארים? יוצא שלנייד לקופת גמל זה משתלם, לא? או שיש עוד חסרונות?

בוקר טוב,

ביטול תקופת האכשרה רלווונטי גם לכיסוי לאבדן כושר עבודה. כך שגם חוסך שלא מעוניין בביטוח למקרה של מוות עשוי להיפגע

צריך לזכור שאת הביטוח משלמים כל העמיתים בקרן. קרן פנסיה היא ביטוח הדדי והמשמעות של כל מקרה מוות היא שהמעילים האחרים משלמים מהעבירה עבור הביטוח. המבנה הזה נכון לכל הביטוחים כולל לקצבה. כלומר, אם חסר כסף בקופה האישית של החוסך, כל העמיתים ישלמו עבורו את הביטוח.

מי שינייד את הצבירה החוצה רק מגדיל את הסיכון על שאר העמיתים.

המנגנון שמאזן את החשבונות של כולם הוא מנגנון שנקרא תשואה דמוגרפית. מנגנון זה חייב את כל העמיתים ב 0.5% בשנתיים האחרונות בכל הקרנות, והעלות רק תלך ותגדל עם השנים.

נדב שלום

בדרך כלל הפוסטים/רעיונות/מסרים שאתה כותב מאוד ברורים וגם אם אתה לא רוצה לקבוע עמדה או שלא החלטת מה עדיף, עדיין אני קורא ומבין מי נגד מי באותו נושא, יתרונות וחסרונות, וחושב מה כדאי לי.

הפעם אני חושב שממש לא הבנתי את המסר. מה טוב או לא, נראה שרצית להביא כמה נקודות שקשורות להעברת הצבירה לקופ"ג וההפקדות להשאיר בקרן פנסיה, אבל אני לא מצליח לקשר ביניהן לכדי מסקנה אופרטיבית של האם כדאי לי לעשות את זה או להימנע מכך, כי א' ב' ג'…

(אגב, מה קורה בביטוח מנהלים באותו מקרה?)

בוקר טוב אביה,

נדמה לי שהמסר שלי היה ברור. שהסיכון לא שווה את המחיר.

חוסכים שסבורים שהם עתידים למות שירכשו כמה שיותר כיסוי ביטוחי ולא ינסו להשתמש בתרגילים מסוג זה כדי להגדיל את קצבת השארים.

שלום נדב,

גם אותי הצלחת לבלבל.

אדם שמתחיל היום את תקופת אשכרה, נניח בעקבות ניוד כספי תגמולים.

1. האם ביטוח השארים שלו נשאר לפי גובה השכר המבוטח? לפי דבריך כן. אלא מה, הוא משלם סכום גבוהה יותר עבור הביטוח שהוא עדיין יחסית זול. נכון?

2. ביטוח נכות. אם אדם יודע שהוא סובל ממחלה כל שהיא, ברור שלא כדאי לו לעשות שום פעולה שתאפס את תקופת האשכרה. מצד שני אם אדם לא יודע היום על בעיה כל שהיא והיא מתגלה (אני מדגיש מ-ת-ג-ל-ה) חודש אחרי תחילת תקופת האשכרה. האם קרן הפנסיה תבוא ותגיד שהבעיה התחילה לפני כן למרות שלא הייתה ידועה וכך תדחה את תביעתו?

1. לאחר משיכת הכספים מהקרן גובה הכיסוי נקבע לפי גיל הצטרפות החדש לקרן הפנסיה. במבטחים החדשה גברים עד לגיל 47 יקבלו כיסוי מלא לכן גם במקרה של משיכת הכספים גובה הכיסוי עשוי להישאר זהה. עלות הכיסוי תהייה יקרה יותר מכיוון והסכום בקרן יקטן.

2. קרן הפנסיה לא טוענת. קרן הפנסיה מבצעת איסוף חומר רפואי קודם ועל סמך זה הועדה הרפואית מגבשת את דעתה. אי אפשר לדעת מה הועדה תחליט ועבור איזה מחלה לפי איזה ממצעים.

מה קורה אם החוסך מעביר לקופת גמל רק חלק מהחיסכון, נניח 50%?

במבטחים החדשה, תקופת ההצטרפות תתחיל לפי הוותק שישאר בקרן.

כלומר אם אני משאיר בקרן פנסיה ובביטוח מנהלים אחוז קטן מהצבירה + הפקדות פעילות (כשפעם ב… מועברים החוצה לגמל) אז בעצם אין פגיעה בוותק ואכשרה. רק תיתכן פגיעה בעלות הביטוחים.

נדב שלום,

אני מנסה לסכם את הדיון שלך עם אבי ואביה למס' נקודות, תקן אותי בבקשה אם אני טועה. ההנחה היא שהחוסך מבוטח בקרן הפנסיה "מבטחים החדשה" והוא מעביר את הצבירה או חלקה, כאשר ההפקדות ממשיכות להיכנס באופן שוטף לקרן הפנסיה.

1. חוסך גבר מתחת לגיל 47 או אישה בכל גיל, העברה של 100% מהצבירה לקופ"ג: יש עדיין כיסוי ביטוחי של 100% מהשכר, מתחילה תקופת אכשרה חדשה, עלות הביטוח גדלה (אבל עדיין נמוכה בהשוואה לביטוח פרטי בגלל הערבות ההדדית).

2. אם החוסך בריא ואין לו בעיה רפואית קיימת, לא מעניין אותו שמתחילה תקופת אכשרה חדשה, הוא לא מפסיד מזה כלום ושום דבר.

3. חוסך גבר מתחת לגיל 47 או אישה בכל גיל, העברה של 99% מהצבירה לקופ"ג:. בהשוואה למקרה הראשון הכל אותו דבר רק שלא מתחילה תקופת אכשרה חדשה. אם כן מתחילה תקופת אכשרה חדשה אשמח להבין מדוע, לא הבנתי את התגובה שלך לאבי ("במבטחים החדשה, תקופת ההצטרפות תתחיל לפי הוותק שיישאר בקרן").

4. חוסך גבר מעל גיל 47, משיכה של 100% מהצבירה לקופ"ג: מתחילה תקופת אכשרה חדשה, הכיסוי הביטוחי לא מכסה 100% מהשכר, ככל שהחוסך מבוגר יותר הכיסוי הביטוחי נמוך יותר (גיל 48 קרוב ל-100%, גיל 66 הרבה פחות).

5. חוסך גבר מעל גיל 47, משיכה של 99% מהצבירה לקופ"ג: כמו דוגמא קודמת, רק שלא מתחילה תקופת אכשרה חדשה.

הי רונן,

אתה מגיב לדיון משנת 2015, החיים השתנו מאז וכך גם הפוסט.

תעבור ותקרא את החלק שעוסק בחוסך עם 600 אלף שקלים ומבקש להעביר חלק לקופת גמל.

קראתי ולא ממש הבנתי את החלק הזה. תוכל בבקשה להתייחס לארבעת המקרים שציינתי, כפי שהם כיום?

תודה רבה!

בתשובה לאביה,

לא, כדי לשמור על תקופת האכשרה שלך בקרן אתה צריך לצבור תקופה שעולה על 5 שנים ואז בכל פעם לנייד את הפער. ושוב, חשוב לבדוק בתקנון הקרן שלך שזה אכן מתקיים.

בביטוח מנהלים זה לא רלוונטי, לא קיימת שם תקופת אכשרה.

כלומר, אם יש לי ותק של 120 חודשים, ואנייד רק חצי מהצבירה, זה יוריד את הותק שלי ל 60 חודשים, וכך אני עדיין מעל תקופת האכשרה ולא צריך לעבור תקופת אכשרה נוספת, הבנתי נכון?

ואם אנייד 75% מהציברה אז "יישארו" לי 30 חודשי ותק ואצטרך לחכות עוד 30 חודשים של תקופת אכשרה כדי להיות מכוסה לגמרי מבחינה ביטוחית? הבנתי נכון?

היי נדב

כתבת שבביטוח מנהלים אין תקופת אכשרה אז יוצא שמי שיש לו ביטוח מנהלים המהלך הזה של העברת הצבירה לקופת גמל נשמע משתלם יותר מקרן פנסיה.

האם יש משהו אחר שאני צריך לדעת ויכול למנוע ממני לעשות את המהלך ?

תודה.

ערב טוב,

במקרים מסויימים ניוד הכספים מביטוח המנהלים עשוי לבטל את הפוליסה. בכל אופן עליך לבחון בכלל האם כדאי לך להחזיק בבביטוח המנהלים או לבצע הפקדות שוטפות למוצרים אחרים.

נדב שלום,

אני אלמן עם ילד אחד בן 12 . אם אני מבין נכון , לי במיוחד עדיף להעביר את הצבירה בקרן הפנסיה לקופת גמל ( אגב איזה סוג קופה, לתמלוגים?) עד שהבן שלי יהיה בן 18 אחרת כל מה שהבן שלי יקבל זה פנסיה חודשית עד הגיעו לגיל 21 ? האמנם הבנתי נכון ?

ערב טוב משה,

הקצבה שהבן שלך יקבל, במקרה של מוות, מקרן הפנסיה לא תפחת מהסכום אותו חסכת בקרן. כך שהסכום אותו צברת לא ילך לאיבוד.

במידה והוא כבר יהיה בן 18 הוא יוכל לחליט האם לקחת את כל הכסף כסכום חד פעמי או לקבל קצבה חודשית.

בינתיים חשוב לבדוק שאתה לא משלם בקרן על כיסוי לבת זוג וחס וחלילה במקרה של מוות הילד יקבל קצבה של 100% מהשכר שלך .

אפשר לקרוא על כך כאן:

https://pensuni.com/?p=834

נדב שלום,

לפני הכל תודה כל תגובתך המהירה. נקודה אחת נשארה סתומה אצלי והיא מה קורה במקרה של מוות , על פי הבנתי בני יקבל קצבה עד הגיעו לגיל 21 ולאחר מכן יפסקו תשלומי הקצבה ובני לא יקבל עוד דבר מקרן הפנסיה. או שמא אני לא מבין נכון ?

נכון, הוא יקבל קצבה מהקרן רק עד גיל 21. אבל הקצבה לא תפחת מהסכום אותו חסכת. כך שבעיקרון אתה לא מפסיד דבר.

חשוב לזכור שבמקרה כזה שבו, נניח, צבר החוסך האלמן 1 מליון שח ונפטר, והילד בן 18, הרי שהקצבה שיקבל היתום תהיה 30,000 שח בחודש. הקצבה תהיה חייבת בכ 5,000 שח מס. כך שנטו יקבל הילד רק 800,000 שח. ככל וסכום הצבירה של המנוח גבוה יותר – המס יהיה גבוה יותר והנטו קטן יותר.

אילו היה הכסף נמצא בקופת גמל – כנראה שהיה משלם פחות מס.

יחד עם זאת יש לזכור: הנחת העבודה שלנו היא שרוב האנשים כן יגיעו לגיל הפרישה. שההגנה הביטוחית למקרה נכות – חשובה ולרוב זולה יותר בקרן הפנסיה.

יש לקבל החלטה כזו או אחרת על בסיס מכלול הסיכונים והאירוע האישי ולא מכתבות שמיועדות לתת הסבר כללי על האירוע.

נדב, מאד מעניין, כרגיל.

רק אני לא מבין איך אתה מגיע למסקנות הפוכות משלי.

אם ההפרש בין לנייד לקופ"ג ולהיצמד לשוק ההון, ולקנות ביטוח או להישאר בקרן פנסיה בביטח מוזל, בדוגמא שלך ההפרש הוא 100₪ לחודש עלות ביטוח. בוא נגיד שההפרש הוא 1,200₪ לשנה ולחוסך שיש לו עוד 30 שנה לחסוך ההפרש בעלויות ביטוח הן 36,000₪. עכשיו בוא נגיד שהפרש הולך וגדל עם השנים כי החוסך מתבגר ועלויות החסכון שלו גם גדלות, אז בוא נזרום נגיד שזה יוצא הפרש של 100,000₪ (ללא היוון). בוא נזרום עוד יותר. נגיד שזה יוצא עלות של 300,000₪.

שווה? לא!

מה עם עלויות מנגנון איזון אקטוארי? ראיתי אתמול כתבה שעלויות המימון האקטוארי הן שליש אחוז ברבעון במנורה מבטחים. בחישוב שנתי זה יוצא כ 1.34% שמגלחים לך. מה עם עלות ריסק? מה זה שפשוט לא יהיה לך הרבה כסף כתוצאה מניהול הון כושל? 1.34% בשנה מחוסך שהגיע לגיל 50 עם מיליון לפי הדוגמא שלך זה 13,500₪ בשנה אחת! הרבה יותר מעלות ביטוח פעוטה אני חושב…וזה כסף שגם לא יעשה תשואה לעולם. פשוט כסף מת.

אתה נותן דוגמא של צבירה של 1 מיליון לבן 50. למה שלא ניתן דוגמא לצבירה של 8 מיליון בגיל הפרישה למי שהצמיד את כספו בשוק ההון?

גם לא צריך ביטוח לכל החיים. ברגע שיש סכום גדול מבטלים את הביטוח.

הטיעונים האלה שלך, הם טובים למי שרוצה ביטוחים יקרים וצבירה נמוכה.

שגיתי במס' מקומות. אני מתקן:

נדב, מאד מעניין, כרגיל.

רק אני לא מבין איך אתה מגיע למסקנות הפוכות משלי.

אם ההפרש בין לנייד לקופ"ג ולהיצמד לשוק ההון, ולקנות ביטוח או להישאר בקרן פנסיה בביטח מוזל, בדוגמא שלך ההפרש הוא 100₪ לחודש עלות ביטוח. בוא נגיד שההפרש הוא 1,200₪ לשנה ולחוסך שיש לו עוד 30 שנה לחסוך ההפרש בעלויות ביטוח הן 36,000₪. עכשיו בוא נגיד שההפרש הולך וגדל עם השנים כי החוסך מתבגר ועלויות הביטוחים שלו גם גדלות, אז בוא נזרום נגיד שזה יוצא הפרש של 100,000₪ (ללא היוון). בוא נזרום עוד יותר. נגיד שזה יוצא עלות של 300,000₪.

שווה? לא!

מה עם עלויות מנגנון איזון אקטוארי? ראיתי אתמול כתבה שעלויות המימון האקטוארי הן שליש אחוז ברבעון במנורה מבטחים. בחישוב שנתי זה יוצא כ 1.34% שמגלחים לך. מה עם עלות ריסק? מה עם זה שפשוט לא יהיה לך הרבה כסף כתוצאה מניהול הון כושל? 1.34% בשנה מחוסך שהגיע לגיל 50 עם מיליון לפי הדוגמא שלך זה 13,500₪ בשנה אחת! הרבה יותר מעלות ביטוח פעוטה אני חושב…וזה כסף שגם לא יעשה תשואה לעולם. פשוט כסף מת.

אתה נותן דוגמא של צבירה של 1 מיליון לבן 50. למה שלא ניתן דוגמא לצבירה של 8 מיליון בגיל הפרישה למי שהצמיד את כספו בשוק ההון?

גם לא צריך ביטוח לכל החיים. ברגע שיש סכום גדול מבטלים את הביטוח.

הטיעונים האלה שלך, הם טובים למי שרוצה ביטוחים זולים וצבירה נמוכה.

הי משקיע,

המאזן האקטוארי בשנת 2014 היה חצי אחוז, גם בשנת 2015 הוא יסתובב מסביב למספרים האלה. מסכים איתך שעדיף לקבל אותו בנוסף לתשואה ולא פחות ממנה.

ההבדל בגישות שלנו שאני נוטה לשמרנות, אני עושה סימולציות לפי אחוזים שהגדיר לי האוצר ואתה מסתמך על תשואות עבר.

מסכים איתך שאם אני אשנה את התשואה הממוצעת בסימולטור זה יקפיץ את המספרים, אבל כפי שאתה אומר הדרך שלך מתאימה לך ואתה לא יכל להתחייב על ההצלחה שלה.

לצערי (או לשמחתי) אני מחזיק ברישיון שמחייב אותי לפעול לפי כללים מסויימים

אני גם שמרן. אני כ"כ שמרן שאני עושה מה שבאפט אמר לי לעשות. האוצר יכול להגדיר מה שהוא רוצה ואין לכך שום קשר לצמיחה בעולם/לדמוגרפיה/חדשנות או לכל דבר שאתה מעלה בדעתך. מה זה רלבנטי מה האוצר אומר? האוצר אומר שגם אפשר לנייד לקופ"ג ושאפשר לקנות קרן מחקה מדד.

זה לא עניין של דרך שלי או שלך. הבעיה היא שאתה מקובע על ביטוחים. ביטוחים, אקטואריה, אכ"ע, שיירים. הכל נכון וטוב. אתה נותן פוסט יפה ומעניין, ובסוף שוכח לציין שהכל טוב ויפה, ויש ביטוחים. אבל אין צבירה. אני באמת לא מבין מה הקשר בין חסכון לביטוח. אין שום קשר. תראה כמה הנושא סבוך שאנשים קוראים ולא מבינים כי זה יותר מדי מסובך למרות הגרפים היפים שעשית.

מה המחיר לכך שאדם עושה ביטוחים ולא שם לב לצד השני של המטבע?

חברות הביטוח כמו שהן נשמעות, הן רוצות לבטח אותך. לעשות עליך כסף.

מה המחיר לכך שאנשים נשארים במסלול הכללי ומגלחים להם מלא דמי ניהול והם ערבים זה לזה? אז יש להם ביטוח. נו אז מה? ביטוח זה גרושים.

מה עדיף? לפרוש עשיר או לפרוש עני?

דיסקליימר: אני נוטה לדבר שטויות ושכל אחד יעשה מה שהוא מבין.

חבל שאנשים לא מבינים כמה כסף הם יכולים לצבור במהלך חייהם, חברות הביטוח לא היו מרויחות רבע מהרווחים שלהם אם הציבור היה טיפה יותר מעורב בכספי הפנסיה שלו.

לצערי רוב האוכלוסיה לא ידע אפילו לומר באיזו חברה מנוהלים הכספים שלו.

פוסט כמו זה עושה רק נזק,

אני הייתי מציע לנדב להפסיק עם האג'נדה המאוד ברורה הזו, הגיע הזמן שתגיד את האמת:

אין קשר בין ביטוח לחיסכון

הצמדו לקרנות מחקות

ביטוחים ריכשו בנפרד

נושא הפנסיה ממש לא מסובך ובטוח שלא מפחיד אבל הוא חשוב מאוד.

למזלנו ישנם אנשים כמו משקיע בערך, הסולידית ואסף נתן.

תודה לאל על חופש הביטוי ללא האנשים הללו הייתי עדיין חי תחת המחשבה שלא משנה כמה אני אעבוד אני לא אצליח להגיע רחוק.

תודה רבה לשלושתכם

אורי תודה רבה על התגובה המקיפה,

אישית, אני לא סבור שיש לי אג'דנה מסויימת מה שיש לי, בניגוד לחלק מהכותבים שציינת, זה אחריות כלפי הקוראים שלי. אחריות שנובעת הן מהרישיון שלי והן מהעובדה שבחרתי לעלות את הדברים על הכתב.

בעוד שבכניסה לאתר של משקיע בערך מקבלים הודעה על הסרת אחריות מצד הכותב, אני מצפה שקוראים שיקראו את הדברים שלי יקחו אחריות על הכספים שלהם ויובילו את עצמם לשינוי.

יכל להיות שחלק מהם לאחר שיקראו מספיק יבחרו כמוך לנהל את החסכונות שלהם בנפרד מהסיכונים שלהם.

כיום, ואני מניח שאתה יודע את זה, רבים מהם לא שם.

לסיכום, הזמנתי ואני תמיד מזמין כותבים נוספים בעלי דעה שונה משלי לכתוב ולפרסם באתר.

בברכת שנה טובה,

נדב

שים לב שמשקיע בערך כותב מפוזיציה של משקיע אקטיבי שבטוח שהוא יכול להכות את שוק המניות ומחזיק תיק של 100%

לגבי זה שקרנות או קופות גמל לא מכות את המדדים , נכון אבל עם גם לא באמת מפסידות להם

מי שרוצה תיק של 100׳מניות שילך על קופת גמל ויספוג עלויות ביטוח

מי שזקוק לביטוחים זולים ותיקים פחות מנייתיים

יכול לשלב קרן פנסיה עם קופות גמל

בפוסט המדובר משקיע בערך מצמיד את קופת הגמל למדד כך שבמקרה הזה הוא לא משקיע אקטיבי.

כמו כן כשאתה מצמיד את קופת הגמל למדד אתה לא מנסה להכות אותו אתה נצמד אליו.

אני מציע שתקרא את הפוסט של משקיע בערך שוב בצורה קצת יותר מעמיקה ואז תגיב.

בניסיון לחבר בין חיסכון לביטוחים עלות ההפסד בחיסכון גבוהה מאוד, אני לא מדבר בכלל על העובדה שמנהלי קרנות הפנסיה וביטוחי המנהלים בכלל לא מגיעים לתשואת המדד.

בתגובה שלך אתה מתייחס לעלות ביטוחית זולה בקרן פנסיה שצויינה בפוסט. עלות בחברת ביטוח על סכומים גבוהים (מה שחוסך צעיר עם ילדים זקוק לו), תעלה מאוד יקר לחוסך. ואצל חברות ביטוח אין את ההקלה של התעלמות ממחלות קיימות אחרי חמש שנים, מה שמקשה על התובעים לממש זכויתיהם בפועל (הכללים על הנייר נראים יותר טוב). מבחינת תשואות, אדם יכול גם בקרן פנסיה לבחור במסלול מנייתי (ועל חלק מהכסף ליהנות מהגנה ממשלתית).

נדב שלום ותודה על הפוסטים המחכימים!

מי שמנייד כספי פיצויים בלבד ומשאיר את התגמולים בקרן הפנסיה וממשיך הפקדות כרגיל, האם גם יגרום לאיפוס תקופת האכשרה?

ומה לגבי מי שמושך החוצה כספי פיצויים בעת מעבר עבודה?

תודה.

ערב טוב,

משיכת הפיצויים או ניוד הפיצויים לא תפגע בתקופת האכשרה.

הי

פוסט מאוד מעניין.

אני בן 45, עם 2 ילדים קטנים (גילאי 7, 2 ) עם ותק של כ 15 שנים בקרן הפנסיה (עתודות / מקפת).

לפי מה שאני קורא, העברה של כ 2/3 מהצבירה לקופת גמל:

1.תשמור לי על וותק בקרן הפנסיה לצורך אכשרה (אשאיר את הצבירה של 5 שנים אחרונות)

2. תשפר את מצב השאירים שלי (במידה ואמות מחר בבוקר) הם יקבלו קיצבת שאירים מלאה מקרן הפנסיה וגם את הכספים שהועברו לקופת הגמל.

3. לא תשפיע על קיצבת הפנסיה שלי (במידה ואזכה לחיים ארוכים) שהרי הקצבה נקבעת לפי סה"כ צבירה ומקדמים (ככל שיהיו בעתיד) רק שבמקום שכל הצבירה תהייה בקרן הפנסיה, היא תהייה מחולקת בין קרן פנסיה וקופת הגמל.

או במילים אחרות, ניוד חלקי, תוך שימור על אכשרה, יישפר את מצב השאירים שלי ללא פגיעה בקיצבת הזיקנה או כל אספקט אחר.

הבנתי נכון או פספסתי משהו ?

תודה

גיא

ערב טוב גיא,

1. לא בהכרח, יש לבחון בתקנון קרן הפנסיה שלך. יתכן ומשיכת כספי תגמולים (אפילו שקל) יאפס את תקופת האכשרה בקרן.

2. הם יקבלו תשלום הן מקרן הפנסיה והן מקופת הגמל בהנחה שהמצב הבריאותי שלך תקין ולא תדחה הקצבה מקרן הפנסיה

3. קצבת הפנסיה מחושבת בהתאם לצבירה שלך. בהנחה שהצבירה שלך תמשיך לגדול בשני המוצרים לא תהייה פגיעה. תיקח בחשבון שבגיל הפרישה תצטרך להעביר את הכספים למוצר משלם קצבה או לפעול בהתאם לכל תקנה שתהייה בעתיד.

4. נקודה נוספת שלא נגעת בה היא שככל הנראה במסגרת התקנון הבא, משיכת הכספים מקרן הפנסיה תקטין באופן יחסי את הכיסוי שלך לשארים. במידה וזה אכן יתקיים זה ישלול את הכדאיות להעברת כספי תגמולים לקופת גמל.

לאור נקודה 4, לא מומלץ לבצע ניוד חלקי של כספי תגמולים. חשוב מאוד לזכור. קצבת השארים מקרן הפנסיה גבוהה יותר מהחיסכון שלך והדרך היחידה שבני המשפחה שלך יקבלו אותה היא שאתה תמות

למרבה הפלא, מרבית החוסכים לא מתים וכך יתכן שתשלם דמי ניהול גבוהים יותר על הכספים בקופת הגמל במקום דמי הניהול שיכלת לשלם בקרן הפנסיה.

נדב שלום

לא ראיתי בתקנון האחיד התייחסות להעברת פיצויים צבורים (ניוד) בקשר לאיפוס תקופת האכשרה

אודה להבהרת הסוגיה

נכון, משיכת הפיצויים לא משפיעה על גובה הכיסויים הביטוחים בקרן הפנסיה.

כתוצאה ממשיכת הפיצויים, עלות הכיסוי לשארים צפויה להתייקר

רציתי לדעת מה המסקנות יהיו אם יש לחבר בקרן הפנסיה בעיות עם השארים והמוטבים. נניח שרוצה להעביר את כספיו לילדיו הבוגרים ולא לידועה בציבור או אשתו שאינה אם ילדיו. האם אז מהלך של העברה לקופת גמל היא הדרך היחידה

האם ערב הכניסה לפנסיה אפשר להחזיר את הכסף לקרן

שלום אבי,

הגדרת התקנון היא קשיחה לגבי הזכאות לכספים במקרה של מוות. חוסך שמחפש פתרון אחר ימצא אותו בחיסכון בקופת גמל או בביטוח מנהלים, בהם ניתן להגדיר את המוטבים.

בגיל פרישה ניתן לעשות מהלך חוזר ולהחזיר את הכספים מקופת הגמל אל קרן הפנסיה.

נדב אני די חלוד בנושאים פנסיונים בשנים האחרונות. אבל אשאל גם אם אני לא בטוח ששאלותי חכמות

האם אני יכול להעביר ממש ערב הפרישה את צבירתי מביטוח מנהלים לקרן פנסיה וכך להבטיח לפחות בתחילה מקדם גבוה יותר על הכספים

אל תרגיש חלוד,

עד לאחרונה לא היה ניתן להעביר כספים לקרן פנסיה לפרישה מיידית. החל מינואר הקרוב כל זה הולך להשתנות. אתה יכל לקרוא עוד על כך כאן https://pensuni.com/?p=4118

היי נדב,

שאלה לגבי ניוד מלא של הכספים לקופת גמל והמשך הפקדות בפנסיה.

כל המהלך הזה רלוונטי רק לחוסך בטרם הוא פרש, האם כך? ברגע שפרש והחל לקבל קצבה מקרן הפנסיה, כבר לא ניתן לנייד לקופת גמל.

בניוד לגמל והמשך הפקדות בפנסיה, קצבת השאירים לא תפגע, אך קצבת הזקנה של החוסך תפגע משמעותית! העברתי חצי מיליון לגמל, קצבת הזקנה שאקבל מהפנסיה ביום שאפרוש תהיה נמוכה יותר.

לגבי הכסף שהעברתי לגמל (שלא משלמת לקצבה), זהו כסף קצבתי אך אינני יכול למשוך אותו- אני רוצה לייעד אותו ליורשיי/מוטביי ביום שאמות.

אשמח להתייחסותך.

בוקר טוב,

כיום גובה קצבת השארים לא יפגע, אך בעתיד הקצבה תיפגע באופן יחסי בין הסכום אותו ניידת לבין הסכום בסיכון אותו חישבה עבורך הקרן.

מכיוון שקצבת הזקנה מחושבת על סמך היתרה בגיל הפרישה, העברת הכספים תקטין את פנסיית הזקנה. במידה והחלטת שאתה מסתפק באותה פנסיית זקנה ניתן לנייד חלק מהכספים לגמל לשימוש עתידי או להורשה.

היי נדב,

תודה רבה על הפוסט הזה ועוד רבים וטובים 🙂

רציתי לשאול לגבי ניוד כספים מקרן הפנסיה והדוגמה שנתת לגבי רונן. תיארת שם שני סוגים של ״קנסות״ שיחולו עליו בעת הניוד:

(1) – חישוב מחדש של תקופת התחלת הביטוח, אשר תוריד את אחוז הזכאות שלו. כלומר, אם רונן שבדוגמה היה בן פחות מ-41 – פגיעה זו לא הייתה מתרחשת.

(2) – הורדה נוספת מ-75% ל-57%. אותה לא הבנתי. הזכרת בתגובות אחרות כי מדובר בשינוי שעתיד לקרות בקרנות הפנסיה. האם הוא קיים באיזושהי קרן פנסיה נכון להיום (סוף שנת 2018)? האם תוכל להפנות אותי לסעיף בתקנון בו דבר כזה מוזכר? חיפשתי אך לא מצאתי. בנוסף – איך דבר כזה אמור להיות מחושב?

בנוסף, שאלה תאורטית על איפוס תקופת אכשרה. למשל, אם אני נמצא בקרן פנסיה מאז 2010, ובשנת 2019 יגלו אצלי מחלה כלשהי, ואז ב-2020 אנייד כספים. היה ומשפחתי תנסה להפעיל את ביטוח השארים בשל מוות מאותה מחלה – האם זה יתאפשר בשנת 2022 (לפני תום תקופת האכשרה אך כן לאחר ותק של מעל 5 שנים בקרן)? אם לא – האם זה יתאפשר לאחר שנת 2025 (בתום תקופת האכשרה שהחלה ב-2020)?

הי אבישי,

1. אכן, גיל הכניסה היה משתנה אבל מכיוון והתקנון עדיין מעניק כיסוי של 100% גם בגיל זה החוסך לא היה נפגע. בדרך כלל לחוסכים מתחת לגיל 40 הסכום בחיסכון לא כזה משמעותי כך שהדיון הזה לא רלוונטי לגביהם.

2. תראה תקנה 94.6 בתקנון של מנורה מבטחים

3. תלוי מה הכספים אותם ניידת מהקרן. האם ניידת כספי תגמולים משנת 2019 או רק כספים שקדמו לאותה תקופה. במידה והמחלה פרצה בתקופה שהיית מבוטח אתה תהייה מכוסה. אך גובה הכיסוי יקבע לפי סעיף 1 ו- 2

היי נדב, תודה על התגובה, זה אכן מבהיר את הסוגיה ומקל על הניווט בנבכי התקנון.

שאלה קטנה נוספת – לפי סעיף 94.6 בתקנון (נראה שזה כבר התקנון האחיד בין הקרנות, כי הוא מופיע גם בתקנונים של קרנות אחרות) – הפגיעה היחסית בקצבת השאירים היא למשך תקופת האכשרה בלבד (נכון להיום לפחות) והיא מבוטלת לאחר 60 חודשים ממועד הניוד האחרון.

נכון מאוד,

צריך להשתדל לא למות בתקופה הזאת.

מצד שני אם אתה לא מת, אז למה העברת את הכספים לקופת הגמל…

שלום נדב,

אדם בן 66.5 עם צבירה של 1.2M בקרן פנסיה במגדל – מעמד עצמאי עוסק מורשה מורכבת אך ורק מתגמולים,

לא מעוניין בקצבה חודשית ואין לו צורך בהגיעו לגיל פרישה,

האם ישנו הגיון בניוד של 1M לקופת גמל או פוליסה הונית ( קיבוע מקדם במידה ויתחרט בעתיד),

השארת 200K בקרן פנסיה יחד עם ההפקדות על מנת לשמור על כיסוי ביטוחי של שארים ?

במידה והשיקול של הדמי הניהול לא רלוונטי אז לא הייתי משאיר כלום בקרן פנסיה.

אם הוא חושש למות ודואג לקצבת שארים, הייתי מחכה עם המהלך עוד חצי שנה ואז מבצע אותו.

היי,

הפוסט הזה נוגע במדויק במה שאני מנסה לעשות עכשיו ואני קצת מבולבל..

אני רוצה לנייד את כספי הפנסיה שלי לקופת גמל שעוקבת אחרי מדד. הסיבה היא שאני רוצה שהחיסכון שלי יהיה במסלול מנייתי בלי פוזיציה של גורם חיצוני שמחליט בשבילי – נטו מדד.

אני בן 34, נשוי + 1, ויש לי צורך אישי בביטוח. נראה לי נוח להשאיר את קרן הפנסיה בשביל ביטוח למקרה מוות ונכות.

הבנתי את העניין של תקופת האכשרה, אבל לא הבנתי מה המשמעות אם אני בוחר באסטרגיה של כל שנה לנייד את הצבירה לקופת הגמל מבחינת קצבת השארים. איך ניוד של הצבירה משפיע על קצבת השארים?

איפה אפשר למצוא את זה בתקנון?

תודה

בוקר טוב גיא,

בכל העברה של כספי התגמולים בעצם ישתנה לך גיל הכניסה לקרן ותתאפס תקופת האכשרה.

כל עוד אתה בריא ותעשה זאת עד גיל 40 לא צריכה להיות בעיה.

בגילאים מאוחרים יותר, הכיסוי לשארים שלך יקטן בהתאם למועד המשיכה.

היי נדב,

את החלק שאומר שאיפוס תקופת הכשרה לאחר גיל 41 מוריד את אחוזי הזכאות לשארים אני מבין. לא הבנתי א תהחלק השני בדוגמה שנתת של רונן, שמוריד את האחוזים מ75 ל57:

"הזכאות שלו לקצבת שארים תפחת ב – 400 אלף שקלים

בשורה התחתונה קצבת השארים של משפחתו של רונן תקטן מ- 100% ל- 57%"

למה ניוד של 400 אלף לקופג מקטין את הזכאות לקצבת שארים? הרי רשמת בעצמך שהקצבה נקבעת לפי השכר המבוטח, לא לפי הצבירה.

הי אורי,

המנגנון החדש מעניש את מי שמעביר כספים מקרן הפנסיה, העונש הוא הקטנת הסכום שישולם במסגרת קצבת השארים. העונש נעשה מתוך הנחה שמי שבחר להעביר כספים מקרן הפנסיה לקופת הגמל עשה זאת בגלל שהוא יודע שהוא סובל מבעיה רפואית שהוא יכל למות בגללה.

בשורה התחתונה המשפחה תקבל את אותו הדבר, היא תקבל קצבה המוקטנת בגובה הסכום שעבר לקופת הגמל.

תודה על המענה מהיר נדב, לומד ממך המון. מתי נכנס מנגנון זה לתוקף? פעם ראשונה שאני שומע עליו פשוט.

לא ברור לי איך מתבצע החישוב, הרי קצבת השארים היא לא לפי סכום קבוע אלא לפי השכר המבוטח.

כלומר אם בדוגמא רונן העביר 400 אלף שקל, מתוך איזה סכום בפנסיה זה מקוזז?

כמו כן, האם על קצב אכע אין השפעה?

והאם העברת כספי הפיצויים בלבד מהפנסיה לקופג משפיעה באותה צורה?

מתנצל שיצאו הרבה שאלות 🙂

הי אורי,

זה נכנס לתוקף בכניסת התקנון התקני וזה חל על העברות שבוצעו עוד קודם לכן. במקרה של מוות יבדק האם בוצעה העברה של כספי תגמולים ורק אז יחושה שיעור הכיסוי מחדש.

להעברה הזאת אין השפעה על הכיסוי לאבדן כושר עבודה.

ולהעברת כספי פיצויים אין השפעה על גובה הכיסוי. (לא בטוח שתתאפשר העברה של פיצויים בלבד מקרן הפנסיה לקופת גמל)

היי נדב!

ניסיתי למצוא תשובה לשאלות שלי באתר אבל לא מצאתי, אז הנה הן:

עד לפני שנתיים אשתי ואני עבדנו בתור עצמאיים והיו לנו קופות פנסיה פעילות. לפני שנתיים עזבנו את ישראל והמשכנו בכיסוי הביטוחי דרך קופות הפנסיה עד שלאחרונה הכיסוי הזה הופסק. יד ביד עם עזיבת ישראל עלו דמי הניהול בקרן הפנסיה ל 0.5% מהצבירה.

1) האם ניתן לנייד קרנות פנסיה שאינן פעילות? (לטובת קרנות פנסיה נבחרות, זולות יותר)

2) במידה ואחד מבני הזוג נפטר, מה קורה לקרן הפנסיה הלא-פעילה? האם הצבירה כולה הולכת למוטבים? (הרי אין לנו ביטוח שארים דרך הקופה).

3) היות ואין לנו שום אפשרות לרכוש כיסויים ביטוחיים דרך הקופה, האם עדיף לנו להעביר את הכספים לקופת גמל?

4) שאלה טכנית/מיסויית – בסוף 2018 ניתקנו תושבות. במידה ולא נחזור לישראל, האם הכספים יגיעו אלינו לחשבון בנק במדינה הזרה, והאם הם יהיו חייבים במיסים בישראל?

וכמובן, תודה על האתר הנפלא הזה!

הי אביעד

1. ניתן לנייד את הקופות הלא פעילות לקרנות בררת המחדל ולשלם את דמי הניהול שקיימים באותם קרנות

2. במקרה של מוות תשלום קצבת שארים על בסיס היתרה בקרן וגיל השארים ראה עוד כאן (בתחתית הכתבה) https://pensuni.com/?p=4825

3 . יש לכם אפשרות להפקיד באופן עצמאי וכך תקבלו כיסוי ביטוחי (יש לשקול את הכדאיות לכך) לחלופין אפשר להעביר את הכספים לקופת גמל. שים לב שדמי הניהול יהיו גבוהים יותר מאשר בסעיף 1

4. משיכה של כספי פנסיה לפני גיל פרישה חייבת במס של 35%. המס הזה חל בכל מקרה. לגבי אמנות והסכמי מס כאלה או אחרים אני לא מכיר

תודה נדב על התשובה וההפניה!

אנחנו מעל גיל 41, האם זהו שיקול כלשהו בניוד הקופות?

כמו כן, האם (נכון להיום) קרנות הפנסיה מעבירות קצבאות לחשבונות בחו"ל?

אביעד

כל עוד אתם לא מקבלים קצבה הגיל לא מהווה שיקול.

הקרנות שונות זו מזו בגישה האם להעביר תשלומים לחו"ל ומי ישא בתשלום העמלה על העברת הכספים.

היי נדב,

שאלה – יש לי קרן פנסיה פעילה בה חסכתי כ-300,000 ש"ח,

האם אני יכול לנייד אותם ועדיין להישאר בקרן הפנסיה? כי המוקדנית בחברה אמרה לי שאני לא יכול לנייד חלק מהסכום…

אין בעיה לבצע ניוד חלקי

היי נדב כרגיל כיף לשמוע אותך

שאלה קצרה אם יש לי קרן פנסיה מסולקת וקרן פניסה מסולקת שנשמיכו ממנה הפיצויים וקרן פניסה פעילה האם כדאי לי

1. להעביר את הקרן הפניסה המסולקת לפעילה

2. להעביר את הקרן פניסה המסולקת ל קופת גמל

הי רמי,

ככל והמצב הבריאותי תקין והחוסך מאמין שיחייה עד הפנסיה האלטרנטיבה הזולה ביותר היא העברת הכספים לקרן פנסיה.

במידה ומצב בריאותי לא תקין, או שהחוסך רוצה לקחת הלוואה מקופת הגמל / לבחור במסלול השקעה שלא קיים היום בקרן הפנסיה האלטרנטיבה היא להעביר את הכספים לקופת הגמל

הי נדב,

לפי מה שקראתי, התקנונים היום "מקזזים" מתגמולי הפנסיה ליורשים במידה והיתה העברת כספים לקופת גמל

אבל כתבת שזה לא חל על העברת כספי פיצויים

האם לאור זאת, אפשר להעביר רק את כספי הפיצויים לקופת גמל ? וכך לשמור על הוותק והכיסוי לשאירים בקרן הפנסיה ?

הי גיא,

תקנות העברת הכספים אוסרות על ניוד של כספי פיצויים בלבד, ככל ותצליח לעשות זאת. זכית

מה לגבי ההיפך?

אפשר לנייד מקרן פנסיה לקופ"ג רק את צבירת התגמולים? (להשאיר הפקדות חדשות ופיצויים)?

אין התייחסות לכך בתקנות, אפשר לנסות

(למרות שאני לא רואה היגיון במקרה זה בהשארת הפיצויים בקרן הפנסיה)

תודה

ההגיון זה שהתגמולים יגיעו למוטבים שלא זכאים כשארים.

הי נדב.

ראשית, תודה על המידע שאתה מעביר ומעדכן וספציפית גם על הכתבה הזו.

אני רוצה רגע לסכם את היתרונות מול החסרונות לאדם בריא מתחת לגיל 40.

בנוסף לכך שנכון להיום יש את קרנות הפנסיה הנבחרות עם דמי ניהול קבועים וזולים.

בהתאם לזאת רוב רשימת החסרונות מצטמצמת.

כלומר:

עלייה בדמי ניהול- לא רלוונטי בגלל הקרנות הנבחרות

פגיעה בכיסוי הביטוחי- לא רלוונטי כי החוסך מתחת לגיל 40

הקטנת קצבת שארים ממחלה קיימת- לא רלוונטי היות והאדם בריא.

ויתור על אגרות חוב מבטיחות תשואה – אוקיי, יש קופ"ג שעושות יותר וזה תלוי העדפות החוסך.

נשארנו רק עם התייקרות עלות כיסוי שארים.

לעומת כל שאר היתרונות שעדיין עומדים בעיניהן.

בנוסף לכך שיותר קל לקבל הלוואה מקופ"ג מאשר מקרן פנסיה.

האם פיספסתי משהו?

האם לאור האמור לעיל והנתונים שציינתי אכן כדאי לנייד את הצבירה הקיימת? או שפספסתי משהו ועדיין אתה חושב שהסיכון לא שווה את המחיר?

תודה,

יוחאי.

הי יוחאי,

אין כאן שאלה של סבור או לא סבור,

כפי שכתבת, עבורך היתרונות עולים על החסרונות. יתכן ובמקרה שלך כדאי להעביר את החיסכון לקופת הגמל.

היי נדב,

קראתי את הפוסט ואת התגובות וקצת הלכתי לאיבוד (כנראה שגם היו שינויים במהלך השנים)

אני חוסך צעיר מתחת לגיל 30, ללא שארים (וכנראה לא יהיו כאלה ב5 שנים הקרובות)

הייתי מעוניין להעביר את הצבירה שלי מקרן הפנסיה לקופת גמל על מנת לבצע ניהול עצמי IRA, אבל גם הייתי מעוניין שמור על הכיסוי הביטוחי שלי לאובדן כושר עבודה ונכות.

בפוסט רשום "העברת הכספים מקרן הפנסיה לקופת הגמל לא פוגעת בתקופת האכשרה שנצברה בקרן הפנסיה למקרה מוות או נכות. אך היא יוצרת תקופת אכשרה חדשה רק לעניין מוות ממחלה קודמת."

ואילו בתגובות רשום לפעמים דברים אחרים.

1. האם המצוטט בתוקף? האם עדיין בהעברת הצבירה תישמר תקופת האכשרה לעניין ביטוח נכות ומוות?

2. בהמשך לפוסטים אחרים שלך על המוצר של "מטריה ביטוחית" רשום שהוא יכול להרחיב את הביטוח הפנסיוני בין היתר על ביטול תקופת אכשרה. כלומר האם בכל מקרה שבו ניידתי את הכספים מקרן הפנסיה אם אני מחזיק במטריה ביטוחית היא אמורה לכסות אותי במקרה של אובדן כושר עבודה (ללא קשר לתשובה של 1)?

תודה!

הי גל,

המאמר עודכן לאורך השנים. הנוסח שמופיע הוא הנוסח העדכני. העברת הכספים מקרן הפנסיה (כיום) לא פוגעת בתקופת האכשרה שנצברה בקרן.

ללא קשר ניתן לרכוש במטריה הביטוחית ביטוח למקרה שהתביעה בקרן נדחית בשל תקופת אכשרה

תודה!

מאוד מעניין! האם יש משמעות לגרעונות אקטואריים בקופת הפנסיה שאינם קיימים בקופת גמל? כיצד יש להתייחס לזה?

תודה

הי ארנון,

במידה ואתה סבור שיהיו גרעונות אקטוארים גבוהים בקרן הפנסיה זה מגדיל עבורך את הכדאיות לגבי מעבר לקופת הגמל.

חשוב לציין כי כיום גם בצירוף הגרעון אקטוארי דמי הניהול בקרן הפנסיה נמוכים יותר

היי נדב,

תודה על הפוסט.

אני מנסה לנייד את קרן הפנסיה שלי לקופת גמל בחברה שונה (ולסגור את קרן הפנסיה).

אך נאמר לי ע"י החברה המנהלת את קופת הגמל, שמכיוון שמדובר במכשירים שונים, רק סוכן פנסיה חיצוני יכול לבצע את הניוד.

מכיר את הנושא? יש דרך לפתור את זה? אם לא, האם אפשרי לקחת את שירותיו של סוכן פנסיה מסוים באופן פעמי, רק לביצוע ההעברה?

תודה!

הי מאור,

האם בקופת הגמל אין בעלי רישיון שיכולים לעשות זאת? אם אין אתה יכל לפנות לכל סוכן ביטוח שיעשה עבורך את הפעולה.

יתכן והוא יגבה סכום חד פעמי עבור הפעולה.

תודה על התגובה,

אכן אין להם סוכנים בחברה (קל גמל).

האם אתה סוכן ביטוח? ניתן לפנות אלייך בנושא?

אתה יכול לבצע ניוד פנימי בחברה המנהלת הקיימת ולאחר מכן לנייד החוצה.

אתה לא חייב להגיד שהמטרה היא ניוד החוצה כי אז יכולים סתם להציק לך, אתה יכול להגיד שאתה לא רוצה שום כיסוי ביטוחי וערבות הדדית.

אגב, זאת גם דרך יותר מהירה לדעתי כי בניוד בין סוגי מכשירים שונים החברה הננטשת צריכה לוודא שהניוד הוא לפי הכללים, וקרה לי שהניוד התעכב סתם בגלל שהם חשבו שהניוד לא חוקי והתברר שטעו.

תודה רבה!!!

שלום נדב,

תודה על הפוסט המעניין והמתעדכן.

בתקנון האחיד רשום בסעיף 63 (בנושא קצבת נכות) כי זכאות לקצבת נכות תהיה בהתקיים כל (!) התנאים הבאים… כאשר אחד מהם הוא (תנאי 2) – 'הסתיימה תקופת האכשרה, ככל הנדרש, בהתאם לקבוע בסעיף 34 טרם מועד האירוע המזכה.'

איך זה מסתדר עם הנטען כי העברת דמי תגמולים מקרן הפנסיה לא פוגעת בביטוח האכ"ע ומשפיעה רק על הקטנת קצבת השארים?

לפי מה שמשתמע מהתקנון – סעיף 34 (ג) אומר כי 'על עמית שמשך או העביר ממרכיב התגמולים בקרן תחול תקופת אכשרה של 60 חודשי ביטוח רצופים החל ממועד תשלום דמי הגמולים הראשון שלאחר המשיכה או העברת הכספים, לגבי הסכום שנמשך או הועבר, בשל אירוע מזכה הנובע מפטירת העמית, לרבות פטירת עמית נכה'.

משהו פה לא כל כך מסתדר…

מדוע מוזכרת תקופת אכשרה בקצבת נכות אם היא לא משפיעה עליה?

תודה.

ראה תקנה 63.5 – התקנה מאפשרת להחזיר חזרה כספים לקרן הפנסיה לצורך הגשת התביעה. זה מונע את הבעיה במקרה של אירוע ביטוחי שקרה קודם הניוד / משיכה

לעניין תקנה 34.3 היא נועדה למנוע מצב של ארביטרז שחוסך יקבל תשלום כפול במקרה של מוות, גם מקרן הפנסיה וגם מקופת הגמל ולכן נקבע כי במקרה של מוות ממחלה קיימת תופחת הקצבה בהתאם לסכום שעבר.

מעניין מאוד.

אני חושב על חיסרון נוסף בהעברה מפנסיה לגמל-

אם החוסך יאריך ימים הוא ימשיך לקבל את הקצבה הפנסיונית לפי סך החסכון בקרן הפנסיה חלקי המקדם.

מה יקרה בהעברת הכספים לגמל? לכאורה זה יגרום לו לקבל רק מה שנצבר גם באריכות ימים.

בוקר טוב,

כיום לא ניתן לקבל קצבה מקופת גמל, לצורך קבלת הקצבה בעתיד, הפורש יצטרך להעביר את הכספים לקרן פנסיה או לביטוח מנהלים.

נגעתי בחסרונות של החזרת הכספים בעתיד בקישור הבא https://pensuni.com/?p=6103

היי,

האם יש אפשרות להעביר מהפנסיה חלק מהתגמולים לקופת הגמל?

כן, אין בעיה לעשות גם העברה חלקית

היי נדב

אני מבין שהתקנות עברו בכנסת.

האם החברות כבר מאפשרות לנייד בפועל?

במידה ואתה מתכוון לניוד קופת גמל להשקעה, צא מתבצע כבר

נדב שלום

האם ניתן לנייד את כל הכספים הצבורים בקרן הפנסיה פיצויים ותגמולים לקופת גמל ולהמשיך את ההפקדות השוטפות בקרן הפנסיה ?

במידה וניתן , מהן המשמעויות ?

תודה

מומלץ תמיד להשאיר אחוז מסויים, אחרת הקרן עשויה להיסגר.

בנוסף יש לקחת בחשבון משמעות של הסדר ריסק בסיום עבודה וחישוב שכר מבוטח.

אני ממליץ לא להשאיר פחות משנה של הפקדות.

נדב שלום

האם בעקבות רילוקיישן לחו"ל והפסקת הפקדות לקרנות הפנסיה ב4.5 השנים האחרונות (ככה שהן כבר לא פעילות) אתה ממליץ לנייד אותן לקופות גמל?

תודה

אורי

אפשרות אחרת היא לנייד את הכספים לקרן ברירת מחדל ולנצל את דמי הניהול הנמוכים על הצבירה. בניוד לקופת גמל מנצלים את היתרון של קופת הגמל בהורשה.

תודה נדב

מה זה קרן ברירת מחדל?

לגבי דמי הניהול- הם גם ככה נמוכים יחסית (0.3% מהצבירה) אז לא צופה חיסכון משמעותי…

אנחנו בני 40 ומתישהו נחזור לארץ ונתחיל להפקיד שוב לפנסיה. השאלה מה עדיף לעשות עם הקרנות הלא פעילות בטווח הקצר ובטווח הארוך. האם ניוד לקופת גמל גם ייתן יתרון בהורשה וגם יתרון בתשואות?

תודה!

באלטשולר שחם אתה יכל לקבל דמי ניהול של 0.1% בקרן הפנסיה ולשים את הכספים במסלול מנייתי. בהלמן אלדובי אתה יכל לשלם 0.05% ולשים את הכספים במסלול מחקה מדד.

הבעיה היחידה היא שבמקרה מוות, בת הזוג והילדים יקבלו את הכספים כקצבה חודשית ולא כסכום חד פעמי

אז למה לא קופת גמל ולהנות משתי העולמות (מסלול מחקה מדד וסכום חד פעמי בהורשה)? רק בגלל דמי הניהול?

איך מחושבת הקצבה בקרן הפנסיה? לפי משכורת מבוטחת אחרונה? לפי הצבירה? לאיזו תקופה מקבלים קצבה?

כן היתרון היחידי של קרן הפנסיה זה בדמי ניהול.

במקרה של עמית לא פעיל יחלקו את הצבירה בקרן במקדם לפי גילאי האלמנה והילדים. האלמנה תקבל קצבה לכל החיים והילדים עד לגיל 21

ראה עוד כאן https://pensuni.com/?p=4825

היי נדב,

נניח שיש לי פנסיה מקיפה וקופת גמל.

1. אם אני פותח פנסיה משלימה ומעביר אליה את הצבירה מקופת הגמל (אותו מסלול השקעה כמו קופ"ג, רק בדמי ניהול נמוכים יותר ועם כיסוי ביטוחי), האם הפנסיה המשלימה מתחילה עם ותק 0 או מקבלת את הותק של המקיפה? (מניח ש 0)

2. אם בשלב מסויים אני מעביר את הצבירה מהפנסיה המשלימה לקופ"ג, האם יש איזושהי השפעה על הפנסיה המקיפה? (מניח שלא)

3. האם בהעברה של צבירה מקופ"ג לפנסיה משלמים עמלת הפקדה בפנסיה? (נניח 1.5%)

תודה!

הי אמיתי,

1. בניוד של מוצר ללא כיסוי ביטוחי לא תעבור כמובן תקופת וותק, אבל תקבל את גיל הכניסה שבו התחלת להפקיד לקופת הגמל.

2. אין השפעה למשלימה על הכיסוי במקיפה

3. לא נגבים דמי ניהול בניוד כספים

היי נדב,

האם יש אפשרות לנייד צבירה של התגמולים או של הפיצויים בלבד? במידה וכן, מה ההשלכות של ניוד הפיצויים/תגמולים/ שניהם לקופת הגמל (IRA).

תודה,

ניר

הי ניר,

כיום לא ניתן לנייד כספי פיצויים בלבד לפני גיל 60. לגבי ההשלכות של ניוד כספי התגמולים בזה עוסק המאמר

תודה נדב.

תוכל גם להתייחס למשמעות פיצול הפקדות הפיצויים/ תגמולים לקופ"ג.

תודה

ראה כאן https://pensuni.com/?p=1516

שלום נדב,

מצטרף לברכות על הבלוג הנהדר.

אני בן 45 מעוניין לנייד קרן פנסיה פעילה (ותק 15 שנה) לקרן עם מסלול מחקה מדד.

ברצוני לנייד רק חלק מהצבירה של תגמולים + פיצויים. לצורך העניין לנייד לפנסיה החדשה 80% (או 10 שנים אחרונות או מהתחלה עד שנה 12).

20% אחוז לנייד לקופ"ג. מלוא ההפקדות שלי יהיו לפנסיה החדשה (20.83% מהשכר), רק הצבירה תעבור לקופ"ג.

מה יהיה הגיל הביטוחי שלי בפנסיה החדשה? תחול תקופת אכשרה?

האם בחירת התקופה לניוד (10 שנים אחרונות או עד שנה 12 או 80% שרירותי) משפיעה?

האם יש חשיבות לסדר ההעברה? אם אני מנייד קודם לקופ"ג ואז לפנסיה או להיפך?

ראיתי בתקנון של הלמן שבחזרה מוויתור על כיסוי שארים חלה תקופת אכשרה? האם זה אכן המצב?

בקרן פנסיה הנוכחית אני נמצא כרגע בוויתור ואין איפוס תקופת אכשרה בסיום.

תודה,

יגאל

הי יגאל,

בשני המקרים גיל הכניסה יעמוד על 45 – כלומר הכיסוי שלך למקרה מוות יפחת ולא יעמוד יותר 100% מהשכר.

לעניין תקופת אכשרה לא תחול תקופת אכשרה חדשה למקרי נכות ובמקרי מוות ממחלה קיימת תופחת הקצבה בסכום שעבר לקופת הגמל.

לעניין ויתור על שאירים – אכן כיום בתקנון של הלמן אלדובי אין אפשרות לרכישת "ברות ביטוח" למקרה של חזרה מויתור על שאירים.

היי נדב,

במקרה שלי , בן 39

אם אני מנייד את כספי הפנסיה שלי כ 300,000 ש"ח לקופת גמל ופותח קרן פנסיה עם הפקדות חדשות, הדבר היחיד שייפגע היא קצבת השארים במקרה של מוות ממחלקה קיימת ? הכוונה בתוך תקופת האכשרה ? במידה ומצב בריאותי תקין לחלוטין וסיימתי את תקופת האכשרה , עדיין תיפגע קצבת השארים ?

בוקר טוב,

שים לב כי עליך לנייד כ- 95% מהכספים ולא את כל הכספים כדי למנוע מצב שהקרן נסגרת להפקדות חדשות. במקרה של מוות ממחלה קיימת תופחת קצבת השאירים בהתאם לסכום שעבר. במקרה של מוות ממחלה / תאונה אחרת המשפחה תקבל קצבה מלאה.

שלום .

ראשית ברצוני לשבח אותך על האתר , מדהים .

שאלה לקוח שכיר בן 55 שיש לו בחברה קרן פנסיה לא פעילה סכום של כחצי מיליון ש"ח

ובחברה אחרת הוא מפקיד בקרן פנסיה פעילה כבר 5 שנים.

האם כדאי /מומלץ להעביר את הפנסיה הלא פעילה לקופת גמל , כי אז היורשים יקבלו סכום חד פעמי ?

תודה רבה,

אנחנו עוסקים בסוגיה הזאת בפוסט הזה

לצד החיוב ניתן לציין את קבלת הסכום החד פעמי במקרה של מוות מצד שני בדרך כלל בקרן הפנסיה הפעילה דמי הניהול יהיו זולים יותר, יתכן גם כי לניוד הכספים לקרן הקיימת תהייה השפעה על גובה הכיסוי הביטוחי בקרן.

היי נדב,

תודה רבה רבה על המאמר!

עברתי עליו כמה פעמים וקראתי את כל התגובות 🙂

אני רגע לפני העברת צבירה ויש לי כמה שאלות לגבי ביטוח האכ״ע (לגבי שארים הכל ברור) –

לגבי ״העברת הכספים מקרן הפנסיה לקופת הגמל לא פוגעת בתקופת האכשרה שנצברה בקרן הפנסיה למקרה מוות או נכות.״ :

1. האם זה עדיין בתוקף? העברת צבירת כל התגמולים מקרן פנסיה פעילה (תוך המשך הפקדות) לא פוגעת בתקופת האכשרה לביטוח אכ״ע?

בהמשך לתגובה שלך מפה :

https://pensuni.com/?p=2097#comment-36663

2. במידה ואעביר את הצבירה, האם יפגע ה״שכר המבוטח״ ו/או ״השכר הקובע״ ו/או כל פרמטר אחר שמשפיע על חישוב גובה קצבת האכ״ע שתשלם הקרן אם חו״ח תהיה תביעה?

3. בהקשר של ביטוח אכ״ע, האם יש יתרון להשארת חלק מכספי התגמולים בקרן ולא להעביר את כל הצבירה?

תודה מראש,

אריה.

הי אריה,

אל תעביר את כל הצבירה. העברת כל הצבירה תאפס את הקרן. תשאיר כ- 24 חודשי הפקדה כדי להמנע בפגיעה בשכר המבוטח בקרן והשארת אפשרות לביצוע הסדר ריסק.

הי נדב

האם ניוד חלקי או משיכה חלקית ממרכיב התגמולים , לא פוגעת בשכר הקובע ?

תודה

בוקר טוב,

אכן פוגעת, לכן המלצה שלי להשאיר כ- 24 חודשים אחרונים

ואיך זה פותר את הבעיה ?

שלום נדב

תודה על האתר הנפלא שלך.

שתי שאלות:

אני בן 39 ומתגורר בחו"ל מעל שנתיים. מהתקופה בה גרתי ועבדתי בישראל, יש לי קרן פנסיה מקיפה. עם עזבתי את הארץ הפסקתי להפקיד לקופה וסטטוס הקופה הפך ל-"עמית עצמאי לא פעיל". דמי ניהול עומדים על 0.5%. לא נראה כרגע שאחזור לגור בארץ בזמן הקרוב.

1. האם אני עדיין יכול למשוך את רכיב הפיצויים ללא מס או שאיחרתי מועד זה?

2. מי ייקבל את החיסכון במקרה של מוות חס ושלום לפני גיל הפרישה, יורשיי החוקיים או המוטבים/השארים המוגדרים בפוליסה (משום מה אשתי ויילדי לא מופיעים כשארים בפוליסה)? האם הם יקבלו קצבה או את מלוא החיסכון באופן חד פעמי?מה עלי לעשות כדי שיקבלו את מלוא הסכום באופן חד פעמי? לנייד את החיסכון לקופת גמל?

תודה רבה מראש.

אדם

בוקר טוב אדם

1. כן, במידה ולא ניצלת את הפטור על כספי הפיצויים בסיום עבודה אתה יכל לנצל אותו בכל שלב

2. במקרה של מוות הכספים ישולמו כקצבה חודשית לשאירים (אישה וילדים עד לגיל 21). במידה ותרצה שהם יקבלו את הכספים כסכום חד פעמי יהיה עליך לנייד את הכספים לקופת גמל. אם אתה צריך עזרה בזה אתה יכל לפנות אלי

נדב שלום,

תודה על תשובותיך.

לגבי התשובה שלך בעניין של פטירה, אני קצת מבולבל. פניתי גם במייל לשירות הלקוחות של קופת הפנסיה שלי (הפניקס פנסיה מקיפה) והם אמרו לי שבמקרה של מוות המוטבים (ואם לא עדכנתי מוטבים אצל הקופה, אז היורשים החוקיים) יקבלו את הסכום באופן חד פעמי. איך אדע האם תשובה זו אכן נכונה? אם זה אכן המצב, האם יש עדיין יתרון בלהעביר את הכסף לקופת גמל?

תודה ובברכה,

אדם

אני מפנה אותך לסעיף 98 בתקנון קרן הפנסיה של הפניקס

בפטירת עמית מבוטח ששאיריו אינם זכאים לקצבת שאירים בהתאם לפרק זה או בפטירת עמית לא מבוטח, יהיה האלמן זכאי לקצבה שתחושב ע"י חלוקת החלק היחסי של האלמן מתוך

היתרה הצבורה של העמית שנפטר

את הסעיף המלא אפשר למצוא בתקנון בעמוד 65 (אתה גם יכל להפנות את הנציגים של הפניקס לשם)

תודה, כן, גם אני ראיתי את הסעיף הזה ולכן אני מאוד תמה על התשובה של נציגי הקופה. אפנה אותם לסעיף הזה.

הי נדב. תודה על המידע המקיף. רציתי לוודא שוב לפני העברה לקופת גמל האם משהו השתנה בתקופה האחרונה. אני בן 54 עם ותק הפקדות בקרן פנסיה של כ-30 שנה אבל ותק נוכחי של 10 שנים בגלל הפסקת הפקדות למשך שנתיים שהוביל לפנסיית שארים לאישתי של כ 51%. כעת שוקל להעביר את הכסף שנצבר לקופת גמל ולהמשיך להפקיד בשוטף לקרן הפנסיה. האם המלצתך להשאיר סכום של 24 חודשי הפקדה עדיין בתוקף. האם היית ממליץ על צעד כזה עכשיו. תודה

בוקר טוב,

המתואר כאן עדיין נכון, כאמור זאת לא ההמלצה שלי להעביר חלק מהסכום לקופת הגמל.

זאת אפשרות שקיימת, עליך לנתח את הבחירה שלך בהעברת הכספים והאם זאת הבחירה האופטימלית עבורך ועבור אשתך.

היי נדב

אני בן 42, בקופת פנסיה מקיפה כ- 400 אלף ופנסיה משלימה כ-15 אלף

שוקל להעביר לגמל IRA – ידוע לי שהביטוח לשארים יפגע ב-10% וירד בקרן הפנסיה אם אבצע העברה לגמל IRA.

הקשבתי לפודקאס שלך בידע שווה כח שם המלצת לא להעביר את כל הסכום אלא להשאיר בקרן פנסיה הפקדה חודשית כפול 24 חודשים

מכאן להבנתי אתה ממליץ לי להשאיר את ההפקדה החודשית שלי שעומדת על כ-6.5 אלף כפול 24 חודשים (כ-156 אלף) בקרן הפנסיה בכדי:

1. לשמר גיל כניסה

2. כיסוי למקרה מוות

3. יכולת לבצע הסדר ריסק בסיום עבודה

לא ברור לי מהן הזכויות הללו ומדוע אני צריך אותן? מדוע חשוב לשמר גיל כניסה? כיסוי למקרה מוות גם כך קטן ל-90% אז אילו זכויות אני צריך לשמר בו? ומה זה ריסק בסיום עבודה ומדוע ממולץ לשמור עליו?

בתודה מראש

אלדד

בוקר טוב,

בכל מקרה של ניוד גיל הכניסה מתאפס, השארת 24 חודשים תאפשר לך במידה ותפסיק לעבוד בחודשים הקרובים לבצע הסדר ריסק לתקופה המירבית, בנוסף השארת החודשים יסיעו לשמר את השכר המבוטח שקיים לך היום בקרן הפנסיה

תודה רבה.

מדוע השכר המובטח שקיים לי היום בקרן פנסיה עלול להיפגע בעת העברת כספים לגמל? הרי בהפקדה הקרובה שלי לקרן פנסיה לאחר העברת הכספים לגמל יופקד שכר (כפי שהיה קודם ) כ- 30 אלף, אז מדוע עלולה להיות פגיעה בשכר מובטח אם ההפקדות החודשיות לקרן פנסיה חוזרות למסלולן?

החישוב של השכר המבוטח בקרן הפנסיה הוא על בסיס ממוצע 3 או 12 חודשים אחרונים עם בדיקה של שנה קודם,

ככל והשכר משתנה לאורך החודשים. לניוד הכספים עשויה להיות השפעה על השכר המבוטח

מובן. תודה על ההסברים.

מכיוון שהשכר שלי יציב ולא משתנה, מכיוון שאני לא מתכוון לעזוב את מקום העבודה בחודשים הקרובים, אינני רואה סיבה של פגיעה בריסק או בשכר המובטח וסיבה לא להעביר את מרב הכספים שיש לי היום (כ-90%-95 מהצבירה בקרן פנסיה) לגמל IRA.

תודה

הי אלדד,

בכל אופן תשאיר "שקל" כדי שהקרן שלך לא תיסגר לקבלת הפקדות חדשות

מובן. תודה על ההסברים.

מכיוון שהשכר שלי יציב ולא משתנה, מכיוון שאני לא מתכוון לעזוב את מקום העבודה בחודשים הקרובים, אינני רואה סיבה של פגיעה בריסק או בשכר המובטח וסיבה לא להעביר את מרב הכספים שיש לי היום (כ-90%-95 מהצבירה בקרן פנסיה) לגמל IRA.

תודה

הי נדב,

האם בהעברת צבירה מפנסיה לקופת גמל הפגיעה באחוז הכיסוי לשארים היא החל מביצוע הפעולה מיום הולדת 41 או 42? (אני בטווח ולכן השאלה).

תודה

הי ירון,

שאלות טכניות עדיף שתפנה לקרן הפנסיה שלך,

אף פעם לא הייתי חזק בזה

היי נדב,

מה לגבי המהלך הזה (ניוד תגמולים לקופ״ג) רגע לפני פרישה והתחלת קבלת קצבה? אין כבר עניין של אכשרה/אחוז כיסוי.

הרציונל הוא ליצצר את הקצבה המזכה בעיקר על בסיס פיצויים, כיוון שתגמולים פטורים בהורשה ופיצויים לא.

תודה,

ר.

זה רעיון מצויין,

ככל שכספי הפיצויים מספיקים לצורך שלך יהיה ניתן להוון / להוריש את כספי התגמולים

הי נדב,

תודה על תשובתך.

רק לוודא שהבנתי הפטור יכול להתקיים במצבים:

1. פטור מקצבה – עבור כספי תגמולים המוגדרים קצבה מזכה.

2. פטור מהיוון – על כספי תגמולים המוגדרים כמזכה / כספי פיצויים

3. שילוב של סעיפים 1 ו 2.

האם זה נכון? אין סייגים לגבי זה?

תודה מראש,

ירון

נכון מאוד, כל עוד כמובן יש קצבה מזערית

כל הנושא הזה מוסבר בפוסטים שעוסקים בקיבוע זכויות https://pensuni.com/?p=6056

הי נדב,

בהמשך לשאלה הקודמת:

1. מניח שמלבד הפיצויים במידה ולא יספיקו נרצה גם שהתגמולים שמוגדרים כקצבה מוכרת גם יהיו בפנסיה. מה הדרך הכי נכונה לבדוק את הסכום כרגע? טופס 106? אני שואל כי יש אי התאמה בדוחות בין בית ההשקעות לבפועל.

2. האם שמדברים על פטור מקצבה מזכה בפרישה (שיגדל בשנת 2025) מתכוונים רק לכספי תגמולים שמוגדרים כקצבה מזכה?

3. אם התשובה לסעיף 2 חיובית, האם נכון להגיד שניתן לתכנן את כספי הפנסיה כך שיהיו שם: פיצויים, כספי תגמולים – קצבה מוכרת, כספי תגמולים – קצבה מזכה עד תקרת הפטור. ושאר הכספים שהם בעצם כספי תגמולים קצבה מזכה להעביר לקופת"ג כדי ליהנות מפטור ממס רווחי הון ליורשים?

תודה מראש!

הפטור על קצבה מזכה יכל לשמש לפטור על קצבה או כפטור על היוון של כספי תגמולים וכספי פיצויים (יחדיו).

כדי לבדוק את הרישום של הקצבה המוכרת אפשר להתחיל בדוחות השנתיים באישורי המס ואם המספרים לא מסתדדים לבקש פירוט הפקדות לפי קצבה מזכה וקצבה מוכרת (נספח ב') מכל גוף ולראות האם הרישום נעשה בצורה תקינה.

ממה שראיתי, באישורי המס/סוף שנה יש תגמולי עובד ומעסיק, בחלוקה לקצבה מזכה/מוכרת, אבל לא רשום דבר על פיצויים. כנראה שצריך לבקש נספח ב׳.

עבור היוון חייבים ״לבזבז״ את הפטור גם על תגמולים, אבל הנקודה היא שזה לא תופס על קצבה מזכה (להבנתי), שיכולה להיות 90% פיצויים ורק 10% תגמולים.

אחד היתרונות שציינת לגבי קופת גמל הוא :

״בעתיד ניתן להחזיר את הכספים לקרן הפנסיה לקבלת קצבה״

למיטב הבנתי זה לא מדויק עד הסוף – ניתן לנייד חלק מהכספים עד לתקרה מסוימת כפול שנות עבודה.

הסכום הזה יהיה נמוך יותר מהסכום שנצבור בקרן הפנסיה אם היינו מפקידים אך ורק אליה, מכיוון שיש גם תשואה של הקרן.

יש יתרון גדול בלהחזיק יתרה כמה שיותר גדולה בקרן פנסיה מקיפה ברגע הפרישה, מכיוון שיש בה יתרונות ייחודיים כמו הבטחת תשואה על 60% מהכסף.

נכון מאוד,

לדעתי הנושא של התקרה מוזכר בכתבה הזאת, אני אבדוק שוב

נגעתי בזה גם כאן, לגבי החסרונות בהעברת הכספים מקרן הפנסיה לגמל בפרישה https://pensuni.com/?p=6103

שלום נדב. מה קורה במצב של ניוד קופת גמל פעילה לקרן פנסיה ? להבנתי גיל ההצטרפות נשמר , כלומר אם הצטרף לקופת גמל לפני גיל 41 זה ימשיך איתו אבל תהיה לו תקופת אכשרה כמובן. האם אני צודק ?

במעבר של קופת גמל לקרן פנסיה מחשבים גיל כניסה בהתאם לתקופת הפקדות רעיונית לקופת הגמל, ככל שלא היה כיסוי ביטוחי נלווה לקופת הגמל נדרשת תקופת אכשרה חדשה בקרן הפנסיה

שלום נדב,

אפשר התייחסות לסעיף השחרור בהינתן שאני רוצה להפקיד את הפיצויים לקופת גמל .

הצבירה תשאר בפניסה אך ההפקדות מעתה לפיצויים יהיו לקופת גמל .

האם ניתן לקנות שחרור עבור הגמל לפיצויים ?

קרן הפנסיה תשחרר את השכר המבוטח אצלה,

עליך לבדוק האם אתה יכל לרכוש כיסוי לשחרור בחברת ביטוח

תודה על המענה ,

הגיוני שחברת הביטוח אמרה לי שהדבר אינו אפשרי ?

בקשתי לעדכן הפקדה רק עבור התגמולים בפנסיה

הפקדות פיצויים לגמל, נרשם לי שזה נוגד את תקנה 19 והדבר לא חוקי . שקופת גמל לא יכולה לקבל 8.33% פיצויים .

אני לא מכיר מגבלה כזאת,

הייתי מנסה לבדוק שוב מול החברה או מפקיד לחברה אחרת

שלום נדב, תודה רבה על הפוסט המעולה (כרגיל). שאלה לגבי המקרה ההפוך:

קיימת אצלי כבר צבירה בקופת גמל (מהפקדות פנסיוניות) עם דמי ניהול מצבירה של 0.5%. את ההפקדות החדשות אני אפקיד לקרן פנסיה כללית בדמי ניהול מצבירה של 0.17% (מטעמי ביטוח ודמי ניהול נמוכים), אבל אני מתלבט לגבי ניוד החסכון הקיים.

למיטב הבנתי, היתרון בניוד הוא חסכון גדול יותר לטווח הארוך (בגלל דמי הניהול הנמוכים יותר), בעוד היתרון בלהשאיר את הצבירה הקיימת הוא שהשארים יקבלו את מלוא הסכום באופן חד פעמי במקרה של פטירה (לעומת קצבה).

הבנתי נכון? מעבר לעלויות ביטוח שתלויות בחסכון הקיים – האם יש עוד שיקול שכדאי להתייחס אליו?

תודה

נכון מאוד, היתרון בקרן המשלימה הוא בדמי ניהול והוזלת הכיסוי הביטוחי למקרה מוות

מנגד השאירים יקבלו סכום חד פעמי מהגמל.

במידה ובחרת להישאר בגמל הייתי ממליץ להישאר במסלול שלא קיים בקרן המשלימה ואולי להשיג איזה יעילות בהשקעות

היי נדב. מאמר מעניין

תוכל להרחיב על קיטון בקצבת השארים בתקופת אכשרה ?

האם קיטון מתרחש בכל מקרה פטירה או רק במקרה מוות ממחלה קיימת.

ראיתי סרטון אצל איציק בן ארוכה בו הוא טוען כי קיטון בתקופת אכשרה קורה בכל מקרה ביחס שבין סכום שנוייד חלקי קצבה מהוונת ללא קשר למצב רפואי (בכל מקרה פטירה)

זה גם מה שאני הבנתי מהתקנון עצמו..

שלום נדב,

תודה רבה על המידע. ביצעתי ניוד חלקי של הפנסיה המקיפה, ובכוונתי להמשיך להפקיד לפנסיה המקיפה. עם זאת, נאמר לי על ידי חברת הפנסיה (מיטב) כי כתוצאה מהניוד איבדתי את הכיסוי הביטוחי שלי עד שהם יקבלו הפקדה נוספת לקרן הפנסיה. הם היפנו אותי לתקנון (סעיף 33), שם כתוב שלאחר העברת כספים הביטוח מתבטל עד קבלת הפקדה נוספת, ולטענתם כל ניוד, גם אם חלקי, גורם לביטול הביטוח עד להפקדה הבאה.

האם הדבר תקין? אני לא מוצא התייחסות ספציפית לניוד חלקי.

תודה רבה

תקנה 33 מתייחסת לקביעת גיל הכניסה,

לא נתקלתי מעולם בטענה כזאת ומעניין לראות האם קרנות נוספות יעלו אותה.

לתפיסתם ישנה תקופת אפורה שהיא בין מועד הניוד לבין המועד שבו תתקבל ההפקדה הבאה.

אנסה לבדוק זאת בקרנות נוספות.

תודה רבה.

כאמור לטענתם מי שמעביר אפילו שקל לא יהיה מבוטח עד שיפקיד שוב. הנה פירוש סעיף 33 על ידי מיטב דש בשם אומרם:

״אם העמית מושך או מעביר לקופת אחרת שקל (או יותר) מכספי התגמולים, גיל תחילת הכיסוי הביטוחי יהיה מועד קבלת ההפקדה הראשונה שלאחר המשיכה ו/או ההעברה – המשמעות של להיות חסר גיל ביטוחי היא להיות ללא כיסוי ביטוחי״

איך הגעתם לדיון על סעיף 33?

האם זה עלה במסגרת השימור או ששאלת אותם?

זאת לא תשובה שנציג היה נותן

שוב תודה.

סדר הדברים היה:

1. ביצעתי ניוד חלקי מהמקיפה לגמל, תוך כדי המשכת ההפקדות למקיפה

2. ראיתי בפרטי המקיפה שהסטטוס הביטוחי השתנה ל״לא מבוטח״. פניתי אליהם ושאלתי אותם למה

3. המחלקה המשפטית שלהם ענתה שברגע שניידתי את הכספים, הם קובעים את גיל ההצטרפות ל״חסר גיל״ בהתייחסותם לתת סעיף 33 בו כתוב שגיל ההצטרפות יהיה ״מועד ההפקדה הראשונה שלאחר מועד משיכת כספים או העברת כספים״.

אני מתכוון להתלונן למפקח על הביטוח, כי להבנתי, על פי התקנון גיל הם באמת צריכים לעדכן את גיל ההצטרפות, אל רק עם העברת הכספים ולא קודם.

הי נדב,

ברשותי קופ"ג IRA שמכילה יתרות שכירות שלי עם ותק משנת 1999 (נוידו מביטוח מנהלים ותיק).

אם אנייד אליה יתרות מקרן פנסיה כללית שכירה שלי עם ותק משנת 2021 (שניהם מאותו מעסיק)

האם קופ"ג IRA תשמור על תאריך הפתיחה המקורי שלה מ- 1999 ורק תקלוט את היתרות של קרן הפנסיה הכללית במשולב – לשם אני מכוון,

או שתאריך ההקמה ישתנה.

השאלה חשובה לי כי בעתיד ארצה לנייד את היתרות הנ"ל לקרן פנסיה מקיפה חדשה (אין לי עוד אחת),

ויש את התקרה המותרת לניוד לשנה.

באם מדובר בניוד של קופ"ג חדשה נניח לצורך הדיון גם מ- 2021 (גם שכירה גם אותו מעסיק), לתוך אותה קופ"ג שהאם התשובה תשתנה לגבי תאריך הותק?

תודה רבה

אין בעיה לנייד מספר קופות גמל ויחשבו את התקרה בהתאם לוותק אצל הקרן הותיקה ביותר,

רצוי לבדוק פעולות אלו מול הקרן ערב הניוד

האם בהצעתך לבדוק ערב הניוד עם קרן הפנסיה התייחסת

לניוד של קרן הפנסיה הכללית (ותק משנת 2021) לקופ"ג ה- IRA שמקורו מביטוח המנהלים הותיק (ותק משנת 1999) ?

שם היה החשש שלי שהמיזוג יקבע תאריך ותק חדשה לקופ"ג המאוחדת של הקרן הכללית = 2021, ולא ישאיר את הותק של קופ"ג דהיינו 1999.

האם לכך התכוונת כי יש פה מקום לפרשנות מה יהיה תאריך ההקמה = הותק של הקופה הממוזגת.

או שכוונתך הייתה כפי שכתבת שבוודאות תאריך ההקמה של קופ"ג המאוחדת יהיה התאריך של הותיקה 1999, בהתאם לתקנות קופ"ג…, או כל הוראה אחרת, והצעת להתייעץ עם קרן הפנסיה המקיפה ערב הניוד קופ"ג המאוחדת אליה?

נקודה אחרונה אילו רציתי לאחד קופ"ג ותיקה עם קופ"ג עם ותק צעיר (ולא קרן פנסיה עם ותק צעיר), האם גם אז המאוחדת הייתה שומרת על התאריך ההקמה= הותק של הותיקה או שבמקרה זה כי מדובר בשתי קןפ"ג התאריך ההקמה החדש היה של קופ"ג בעלת הותק הצעיר?

תודה רבה

לא בהכרח שתוכל "לאחד" את קופות הגמל, ניתן לבצע איחוד כזה בעתיד תחת קרן פנסיה משלימה ותקבל את הוותק של הקופה הותיקה ביותר

הי נדב

לאחר ביצוע העברת היתרה לקופת גמל ופתיחת קרן פנסיה חדשה "נחשפתי" לעלויות הגבוהות של קרן הפנסיה לביטוח שארים ואובדן כושר עבודה שמגיעות לאחוזים גבוהים מהפרמיה החודשית.

האם יש דרך להוזיל את העלויות האלה?

אני מבין שאין יותר אפרות להעביר את כל ההפרשות לביטוח מנהלים שם הפרמיות נמוכות יותר..

תודה

הי אבי,

יש לך אפשרות לשנות את מסלול הביטוח בקרן הפנסיה וכך להקטין את גובה הכיסוי הביטוחי. כיסוי ביטוחי נמוך יותר גורר עלות חודשית נמוכה יותר (אבל גם פיצויי נמוך יותר בתביעה)

במקום לבחון את העלות החודשית של הכיסוי הביטוחי, הייתי בודק את השורה התחתונה – בכמה זה משפיע לי על קצבת הזקנה

הי נדב

האם ניתן לבצע ניוד חלקי ( כספים מ – 2008 ) מקופת גמל פעילה עם הפקדות שוטפות לקרן פנסיה מקיפה לקבלת קצבה ?

תודה

לא,

ראה תקנה 4.8

(8) העמית הגיש בקשת העברה לקרן חדשה מקיפה מקופת גמל שאינה קרן חדשה מקיפה, והוא ממשיך להיות עמית פעיל בקופת הגמל המעבירה

נדב שלום,

אני גם נתקלתי ביחס שיוני מתאר בתגובות למעלה (אדביק אותה בתחתית התגובה פה).

השאלה שלי אם נתקלת בעוד חברות שמפסיקות את הביטול עד שתכנס הפקדת כספים חדשה?

אני בעתיד כנראה ארצה שוב לעביר כספים לקופת גמל IRA ולא הייתי רוצה להישאר בלי ביטוח כמו שקרה לי הפעם.

תודה! בזכותך עברתי מקרן פנסיה לניהול עצמי.

התגובה של יוני:

29 במרץ 2023 בשעה 14:40

שלום נדב,

תודה רבה על המידע. ביצעתי ניוד חלקי של הפנסיה המקיפה, ובכוונתי להמשיך להפקיד לפנסיה המקיפה. עם זאת, נאמר לי על ידי חברת הפנסיה (מיטב) כי כתוצאה מהניוד איבדתי את הכיסוי הביטוחי שלי עד שהם יקבלו הפקדה נוספת לקרן הפנסיה. הם היפנו אותי לתקנון (סעיף 33), שם כתוב שלאחר העברת כספים הביטוח מתבטל עד קבלת הפקדה נוספת, ולטענתם כל ניוד, גם אם חלקי, גורם לביטול הביטוח עד להפקדה הבאה.

בוקר טוב,

לא נתקלתי בעוד קרן שמציינת את זה,

בכל אופן במעבר אסור לעשות ניוד מלא' רק ניוד חלקי

תודה נדב,

עשיתי כמובן ניוד חלקי כפי שהמלצת בבלוג. עדיין זה לא מנע מהם לבטל את הביטוח מרגע שחלק מהכספים יצאו ועד שהייתה הפקדה חדשה.

כן, ככה זה במיטב

שלום נדב,

אני מעל גיל 50. בתקנון קרן פנסיה "מגדל מקפת אישית" יוני 2025 סעיף 34ג רשום:

"על עמית שמשך או העביר כספים ממרכיב התגמולים בקרן תחול תקופת אכשרה של 60 חודשי ביטוח רצופים החל ממועד תשלום דמי הגמולים הראשון שלאחר המשיכה או העברת הכספים …"

א. האם ניתן לנייד רק כספי פיצויים?

ב. האם ניוד של כספי הפיצויים לקופת גמל, לא יפגעו בדבר? כלומר: לא בתקופת האכשרה, לא בוותק ולא ב % קצבת השארים ואכ"ע?

ג. לא מצאתי בתקנון זה שהעברת כספים קובעת גיל הצטרפות "חדש" לחוסך. איפה זה רשום?

בוקר טוב,

א.לפי תקנות העברת כספים לא ניתן לנייד רכיב פיצויים בלבד לפני גיל 60

ב. במידה שהיית מנייד כספי פיצויים בלבד לא היתה פגיעה בגיל הביטוחי בקרן.

ג. ניוד כספים הוא כמו משיכה של כספים. רק במקום להעביר את הכספים לחשבון הבנק שלך בחרת להעביר אותם לגוף אחר

ככל שבחרת להעביר את הכספים לקופת גמל ואתה חושש ממקרה פטירה – חשוב לזכור כי הכספים בקופת הגמל יעברו למוטבים כסכום חד פעמי לצד הקצבה מקרן הפנסיה. ובנוסף באפשרותך לרכוש ביטוח חיים כסכום חד פעמי כדי להגן על הפגיעה בכיסוי

הי נדב

שתי שאלות חידוד בעקבות פרשנויות שונות :

1. האם ניתן לנייד פיצויים בלבד מקרן פנסיה או מביטוח מנהלים לקופת גמל גם מתחת לגיל 60 ?

2. האם ניתן לנייד כיום לאחר השנוי ( 9.2023 ) את החלק ההוני שנצבר בקופת גמל עד שנת 2008 לביטוח מנהלים חדש ( לא קיים ) ?

תודה

בוקר טוב,

1. בהתאם לתקנות העברת כספים לא ניתן להעביר כספי פיצויים מקופת גמל לקצבה לפני גיל 60 ללא מרכיב תגמולים

2. אין מניעה לנייד מקופת גמל לתגמולים לקופת גמל לתגמולים אחרת. לא ניתן לנייד כספים מקופת גמל לקצבה שאינה קופת ביטוח לקופת גמל לקצבה שהיא קופת ביטוח. זה הרבה פעמים נתון לפרשנות של החברה המקבלת (חברת הביטוח) לגבי הכספים שהם מאשרים לנייד אליהם