משיכת פיצויים משפיעה על הפטור אותו נקבל על הקצבה. כיצד מחושבת הפגיעה ובאיזה מקרים לא תהייה פגיעה בפטור או פגיעה חלקית בלבד.

קיבוע זכויות היא ההחלטה כיצד להשתמש בסל הפטור בפרישה. לרשות כל פורש ופורשת שהגיעו לגיל פרישה עומד סל פטור בגובה של כ- 967 אלף ש"ח. באמצעות קיבוע הזכויות מחליטים כיצד לנצל את הפטור: פטור על הקצבה, פטור על פיצויים המגיעים לנו בסיום עבודה או פטור לצורך משיכת כספים מהחיסכון הפנסיוני (היוון קצבה)

עבור רבים, קיבוע זכויות נתפס כהליך טכני שמבצעים רק פעם אחת בגיל פרישה. אבל בפועל, דווקא החלטות שקיבלנו שנים רבות לפני כן יכולות לקבוע כמה פטור ממס נקבל על הקצבה שלנו.

משיכת פיצויים נראית לעיתים כמו מהלך טבעי: החלפת עבודה, רצון להגדיל הכנסה זמנית או סתם שימוש בכסף שנצבר לאורך שנים. אבל כל משיכה כזו מקטינה את הפטור שנקבל בקיבוע זכויות, ועלולה להפחית באופן קבוע את הפטור שנקבל על הקצבה החודשית, לפעמים בעשרות אלפי שקלים לאורך החיים.

בכתבה זו נבין כיצד משיכת הפיצויים משפיעה על הפטור על הקצבה, מתי משתמשים ב–32 שנים ומתי רק ב–15 לצורך חישוב הפגיעה, ומה קורה כאשר מושכים פיצויים לפני או אחרי 2012.

בנוסף, נציג דוגמאות מספריות שיעזרו להבין אחת ולתמיד איך משיכת פיצויים משפיעה על הפטור ממס בפרישה ומה צריך לבדוק לפני שמקבלים החלטה.

>>>כן, גם בפנסיה תשלמו מס הכנסה

כיצד משיכת פיצויים פוגעת בפטור על הקצבה?

כפי שתארנו לרשות הפורש עומד סל פטור בגובה של 967 אלף ש"ח, כדי להבין מה ההכנסה הפטורה שעומדת לרשות הפורש נחלק את הסל הפטור ב- 180. מקדם אותו הגדירה רשות המיסים.

בשנת 2025 הפטור המירבי אותו ניתן לקבל הוא 5,375 ש"ח.

לצורך הדוגמה,

פנסיונר עם קצבה בגובה 20,000 ש"ח שניצל את מלא הפטור על הקצבה ישלם מס רק על קצבה בגובה 14,625 ש"ח ויחסוך בכל חודש כ- 1,500 ש"ח.

| מס לאחר קיבוע זכויות | מס ללא קיבוע זכויות |

| 1,497 ש"ח | 2,995 ש"ח בחודש |

במידה שהפורש היה מושך פיצויים לאורך השנים שקדמו לפרישה, כל שקל פיצויים פטורים היה פוגע בסל הפטור ב- 1.35.

לצורך הדוגמה,

100 אלף ש"ח פיצויים פטורים היו מקטינים את הסל הפטור ב- 135 אלף ש"ח ואת הפטור על הקצבה ב- 750 ש"ח.

ככל שגובה המס השולי גבוה יותר, למשיכת הפיצויים בעבר תהייה השפעה גבוהה יותר על הטבת המס שנקבל.

>>>קריאה נוספת : נוסחת הקיזוז וקצבה מזכה

מחשבון קיבוע זכויות

חשבו בעצמכם בכמה יפגע הפטור על הקצבה במקרה של משיכת פיצויים.

32 שנים או 15 שנים? מה משפיע על הפטור על הקצבה

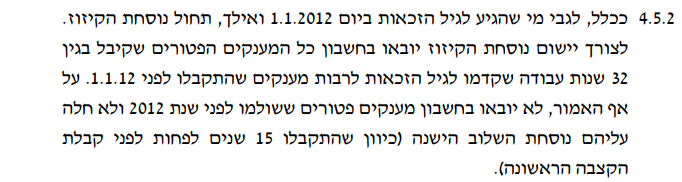

כתבנו שמשיכת פיצויים לאורך שנות העבודה פוגעת בפטור על הקצבה, צריך להבין את הבדיקה שעושה רשות המיסים. הבדיקה הראשונית היא פיצויים שנמשכו בגין 32 שנות עבודה שקדמו לפרישה.

לצורך הדוגמה,

עובדת מדינה שעבדה 32 שנים וכעת יוצאת לפנסיה מקבלת מענק ימי מחלה בגובה 70 אלף ש"ח. כל המענק יפגע ויקטין לה את הפטור.

לעומתה, עובדת מדינה שעבדה 37 שנים וכעת יצאה לפנסיה, המענק יחושב באופן יחסי בגין 32 שנות העבודה שקדמו לפרישה ורק 60,540 ש"ח מתוכו יפגעו לה בפטור על הקצבה.

בניגוד לעובדת שעבדה באותו מקום עבודה לאורך השנים, נבחן כעת מקרה של עובד שעבד גם הוא 32 שנים אך הוא החליף מקומות עבודה.

במידה שאותו עובד משך פיצויים לפני שנת 2012 וחלפו יותר מ- 15 שנים עד למועד קבלת הקצבה, אותם פיצויים לא יפגעו בפטור שמגיע לו על הקצבה.

לצורך הדוגמה,

עובד משך 70 אלף ש"ח פיצויים פטורים בשנת 2009 והוא מתחיל לקבל כעת קצבה, מכיוון שחלפו יותר מ- 15 שנים עד קבלת הקצבה לא יפגע לו הפטור על הקצבה.

הערת הגב – בנוסחה שקדמה לנוסחת הקיזוז, נוסחת השילוב, ככל שחלף יותר זמן ממועד משיכת הפיצויים ועד הפרישה, קטנה הפגיעה בפטור על הקצבה. כך שמשיכת פיצויים בתקופה של 15 שנים שקדמו לפרישה כלל לא פגעו בפטור על הקצבה. במעבר לנוסחה החדשה נקבעה הוראת השעה ביחס למי שמשכו פיצויים לפני כניסת תיקון 190 לתוקף.

15 שנה מסיום עבודה או 15 שנה מהמשיכה?

ככלל המועד הקובע לצורך חישוב 32 השנים או 15 השנים הוא מועד משיכת הכספים ולא מועד סיום העבודה. כאשר הפגיעה בפטור היא בהתאם לסכום הפטור שנמשך כאשר הוא צמוד למדד.

לצורך הדוגמה,

עובד שסיים את עבודתו בשנת 2009 אך משך כספי פיצויים בשנת 2010, ספירת 15 השנים תתחיל בשנת 2010.

משכתי פיצויים בשנת 2013 – עד מתי אני צריכה להמתין?

הוראת השעה לעניין 15 השנים מתייחסת למשיכת פיצויים עד לשנת 2012. מכיוון שמשכת פיצויים לאחר שנת 2012 הכלל שיחול עלייך הוא הכלל החדש והפיצויים יפגעו בפטור על הקצבה.

משכתי פיצויים בשנת 2006 והתחלתי לקבל פנסיה תקציבית. האם המשיכה פוגעת בי?

מי שמשך פיצויים לפני שנת 2012 והתחיל לקבל קצבה (לדוג' פורשי צהל או מקבלי פורשים מפנסיה תקציבית) משיכת הפיצויים תפגע בו בחישוב הפטור ובנוסף יש לקחת בחשבון פיצויים שנמשכו בתקופה שממועד קבלת הקצבה ועד הגעה לגיל הפרישה.

חשוב לזכור כי לצורך ביצוע קיבוע זכויות נדרש להציג טפסי 161 של מעסיקים קודמים או שסיומי העבודה יהיו מעודכנים באזור האישי של רשות המיסים. ניתן כבר עכשיו לבדוק כי מעודכנים האישורים תחת לשונית "אישורים ותעודות" > סיומי עבודה.

אני מסיים לעבוד, האם למשוך פיצויים בפטור או במס?

ראינו כי עובדים שמושכים כיום פיצויים פוגעים בפטור העתידי על הקצבה. מכאן עולה השאלה – האם כדאי לפדות את הפיצויים במס כדי לא לפגוע בפטור על הקצבה?

משיכת הפיצויים במס תחייב אותנו למשוך את הפיצויים במס שולי, בהתאם למדרגות המס שלנו כיום. סביר להניח שמדרגת המס שלנו תהייה נמוכה יותר בפרישה וגובה ההכנסה החייבת שלנו בפרישה תהייה נמוכה מהכנסה החייבת שלנו היום (בשל הקצבה המוכרת והפטור הנוסף). כך שעבור מרבית העובדים שמתלבטים בשאלה יהיה עדיף לנצל את הפטור על כספי הפיצויים כבר כיום.

>>>קריאה נוספת : האם למשוך פיצויים בפטור או במס?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

״משיכת הפיצויים במס תחייב אותנו למשוך את הפיצויים במס שולי, בהתאם למדרגות המס שלנו כיום. סביר להניח שמדרגת המס שלנו תהייה נמוכה יותר בפרישה וגובה ההכנסה החייבת שלנו בפרישה תהייה נמוכה מהכנסה החייבת שלנו היום (בשל הקצבה המוכרת והפטור הנוסף). כך שעבור מרבית העובדים שמתלבטים בשאלה יהיה עדיף לנצל את הפטור על כספי הפיצויים כבר כיום."

זה לא ממש ברור, אתה יכול לחדד יותר ? כיוון שיש את הקנס של 35% – אז בעצמם אומנם חסכת יותר (מכיוון שהמס השולי שלך היה יותר גבוה במשיכה – אם בכלל , יכול להיות שאתה שלקח לך זמן למצוא עבודה וכך חלק גדול מהשנה בכלל לא עבדת) , אבל תשלם גם את הקנס כך שגם אם המס השולי שלך בפרישה נמוך יותר – נפגעת . (אלא אם אתה לא משתמש בכל הפטור בכל מקרה)

הכוונה היא לא משיכה של פיצויים מהחיסכון הפנסיוני אלא מענקים שמקבלים בסיום עבודה. ככל שיודעים שלא נעבוד או שאנחנו עתידים לחפש עבודה השיקולים שלנו לשימוש בפטור שונים.

אם אנחנו יודעים שאנחנו מתכננים לעבוד אפשר להשתמש ברצף פיצויים ולדחות עוד את ההחלטה לתקופה שיש בה יותר ודאות וקרובה יותר לפרישה

הי נדב,

מעניין לעניין באותו העניין:

האם יש דבר כזה 'קיבוע זכויות' בהצלבה בין בני-זוג ?

כלומר "איחוד" 2 סלי הפטור לבני-זוג שמקבעים בו זמנית את הזכויות ?

לא. אך במקרה של קצבה חייבת נמוכה ניתן לבצע קיבוע זכויות – להקטין את ההכנסה החייבת של אחד מבני הזוג ולהעביר נקודת זיכוי לשני

יש לי שאלה שמעניינת אותי מאוד!

אם אני כרגע בסוף עבודה ויש לי פיצויים פטורים – או שלא הגיעו לסף המס או שאני יכול למשוך אותם בפטור.

אז לכאורה שווה לי להוציא אותם מהקרן פנסיה ולהכניס מיד חזרה דרך תיקון 190, ולקבלם בגיל הפנסיה

כקיצבה פטורה ממס. והרווח העיקרי שגם כרגע אני לא משלם מס (אם כי לא הגעתי לסף המס ואם שהוצאתי בפטור) ,

ואם אני ישאיר אותם בקרן הפנסיה אז נניח מדובר ב- 100 אלף ש"ח ויש לי עוד 30 שנה לפרישה, אז יכול להיווצר מצב

שבפרישה יהיו לי רווחים של מליון ש"ח מאותו 100 אלף ואם אני ירצה לקבלם כקיצבה אז יתכן שהיה לי מס שולי עליהם

ואולי אפי' מס גבוה.(כי זה הרי בנוסף לפנסיה שיש לי בתור תגמולים או הפיצויים שאני לא מוציא).

אז אמנם לגבי הפיצויים שבעיקרון חייבים רק שיש עליהם פטור יהיה לזה פגיעה קטנה אבל לא מתקרב למס שאני חוסך).

אשמח לתגובתך

נגעתי בסוגיה הזאת כאן – למה כדאי לפדות פיצויים

https://pensuni.com/?p=4590

בהנחה שתתצליח להתאפק ולא לבזבז את הפיצויים עד הפרישה יתכן שכדאי לפדות אותם ולהפקיד לתיקון 190 / גמל להשקעה

אבל שם כתבת שרק אם אני יכול מחוץ לקרן הפנסיה להרוויח יותר אז זה יכול להיות שווה,

ופחות התייחסת למה שכתבתי שגם אם תרוויח בדיוק אותו דבר זה לכאורה שווה.

כי אתה גורם לקיצבה מוכרת ויכול לחסוך מזה הרבה מס.

ואמנם יש הפסד מסוים מההוצאה של הפיצויים אבל זה הפסד יחסית קטן ורק צמוד למדד.

בניגוד לתשואות שהם לכאורה יהיו הרבה יותר מהמדד וכל התשואות הללו יהיו פטורות ממס רק בקיצבה מוכרת

שנוכל לעשות רק אם נתחשבן ונכניס חזרה דרך תיקון 190 ולא נוכל במצב שנשאיר את הפיצויים ללא התחשבנות.

אשמח לתשובתך

שלום

במידה ואני מסיים את העסקתי ומקבל מענק פרישה בסך 10 אלף ש״ח.

את המענק פרישה אני מקבל לתוך ה 161 יחד עם שאר הכספים שיש כבר בקופת פיצויים.

את כספי הפיצויים שבקופות אני לא מושך ומשאיר לקצבה.

אני רוצה לקבל אישור על פטור על מענק הפרישה בסך 10 אלף ש״ח כדי לקבל את זה בתלוש בפטור ממס.

האם הפטור ממענק הפרישה גם מקטין את הפטור בפרישה ?

אני בגיל 40.

פיצויים פטורים פוגעים בפטור על הקצבה, לא משנה המקור שלהם

שלום נדב

קודם כל תודה על מאמר מאיר עיניים

יש לי שאלה שלא ראיתי התיחסות אליה מבחינת בחינת חלופות למשיכה/השארה של כספי פיצויים וסעיף א10, לטובת מימון משכנתא, תוך הבנה של ההשפעה על מס וקיבוע זכויות בעתיד.

רקע קצר:

– עבדתי בחברה עשור שנים ועזבתי.

– בטופס 161 שלי מופיעים:

1) סעיף א9: מענק פרישה/פיצויים “רגילים” בסך 437K ₪.

2) סעיף א10/10א: הפקדות שחויבו במס במועד ההפקדה:

– נומינלי 53k ₪

– שווי כולל רווחים ליום הפרישה 62k ₪

– מתוך זה: בערך 53k שכבר שולם עליהם מס, ועוד ~9k רכיב רווחים/רווח הון חייב.

– לפי ההערה בטופס: הקרן ניתנת למשיכה ללא ניכוי מס, והרווחים חייבים במס (מצוין 125ג(ג), “נכון ל-2023 15%”).

3) תקרת מענק פטור לפי 9(7א): 109,023 ₪.

הצורך:

– אני צריך למשוך כ-100,000 ₪ לטובת מימון/הקטנת משכנתא.

– אופק עד גיל פרישה: כ-30 שנים.

השאלות:

1) האם ה-61k פוגעים בפטור ממס בגיל פרישה?

2) מה כדי לי לעשות כדי לצמצם פגיעה בפטור העתידי לקצבה: משיכה מלאה של סעיף א10 (61,892) + השלמה מהפיצויים (א9) או משיכה של כל ה-100 אלף מהכספים הפטורים?

עניתי כבר במקום אחר, אבל בשביל התיעוד

פיצויים עם זקיפת שווי לא פוגעים בפטור על הקצבה. יותר מזה בהרבה מקרים שבהם מתכננים לנייד כספים בין מוצרים פנסיונים יתכן שכדאי לפדות את הפיצויים עם זקיפת השווי כבר בסיום עבודה שלא ילכו לאיבוד.

נגעתי בפיצויים עם זקיפת שווי וטופס 161 גם כאן https://pensuni.com/?p=18526