האם באמת אסור לגעת בביטוח מנהלים ישן? בדקנו מה שווה מקדם קצבה מובטח של 157 לעומת מעבר לקרן פנסיה עם דמי ניהול נמוכים יותר. סימולציה אמיתית שמראה מתי כדאי להישאר ומתי דווקא לעבור

אם יש לכם ביטוח מנהלים שנפתח לפני שנים, סביר להניח שכבר שמעתם לפחות פעם אחת את המשפט:

"אל תיגעו בזה. אין כבר מוצרים כאלה."

במשך שנים ביטוחי המנהלים הישנים נתפסו כיהלום של החיסכון הפנסיוני. מוצר עם יתרון אחד גדול במיוחד, מקדם קצבה מובטח.

אבל המציאות של השנים האחרונות מתחילה לסדוק את התפיסה הזאת.

יותר ויותר חוסכים מגלים שהמוצר שנחשב פעם לאוצר פיננסי יכול להיות במקרים מסוימים גם מוצר יקר ומגביל.

אז האם ביטוח מנהלים ישן הוא באמת נכס שאסור לוותר עליו?

או שאולי במקרים מסוימים דווקא עדיף לעבור למוצר אחר?

כדי לענות על השאלה הזאת צריך להבין קודם דבר אחד,

לא כל ביטוחי המנהלים הישנים נולדו שווים.

באחד השיעורים שהעברתי שאלתי את התלמידים "מי זוכר מה קרה בשנת 2012?" אחת התלמידות התפרצה עלי ואמרה "מאיפה אני צריכה לדעת, הייתי בכיתה ד'".

האמת היא שהיא צדקה.

מאז 2012 עברו כבר יותר מעשור. בעולם הפנסיוני זה כמעט עידן.

וכשמדברים על ביטוח מנהלים ישן, חשוב להבין שלא כולם מתכוונים לאותו דבר.

יש הבדל דרמטי בין פוליסות שנפתחו בשנות ה-90, פוליסות שנפתחו בתחילת שנות ה-2000 ופוליסות שנפתחו אחרי 2013.

לפני שנבדוק למי ביטוח מנהלים באמת משתלם, צריך קודם לעשות סדר.

טבלת מקדמים ביטוח מנהלים

היתרון המשמעותי שקיים בביטוח המנהלים הוא הודאות. בביטוחי המנהלים ששווקו לפני שנת 2013 מקדם ההמרה נקבע במועד ההצטרפות לפוליסה. מקדם המרה משמש לצורך המרת החיסכון הפרישה לקצבה חודשית, ככל שהמקדם נמוך יותר כך הקצבה שתקבלו תהייה גבוהה יותר.

לצורך הדוגמה,

אם צברתם מיליון ש"ח ומקדם ההמרה בתכנית הוא 200 תקבלו קצבה חודשית של 5,000 ש"ח אבל אם מקדם ההמרה הוא 157 תקבלו קצבה חודשית של 6,369 ש"ח.

בעוד שבקרן הפנסיה ובביטוחי המנהלים ששווקו לאחר 2013 המקדם יקבע בפרישה בהתאם לתוחלת החיים הידועה באותו הרגע, בביטוחי המנהלים ששווקו עד לאותה השנה מקדם ההמרה נקבע כבר במועד ההצטרפות ואינו יכל עוד להשתנות.

המשמעות עבור החוסך היא שמקדם ההמרה מגדר את סיכון תוחלת החיים.

גם אם תוחלת החיים תמשיך לעלות בעתיד, המקדם שנקבע בפוליסה לא ישתנה עוד.

זו הסיבה שבמשך שנים ביטוחי המנהלים הישנים נחשבו למוצר אטרקטיבי במיוחד.

מקדמי המרה לגיל 67 לגברים ונשים

המקדמים מתייחסים לפורש בן 67 ללא בן זוג. מי שטרם הגיע לגיל 67 המקדם שלו עשוי להיות גבוה יותר.

| פוליסה | גברים | נשים |

| עד 1989 – 120 חודשי הבטחה | 137.68 | 149.51 |

| 1990 – 120 חודשי הבטחה | 145.67 | 159.21 |

| עד יוני 2001 – 120 חודשי הבטחה | 157.63 | 173.89 |

| פוליסות עם מקדם מובטח – 240 חודשי הבטחה | 196.57 | 205.95 |

| קרן פנסיה כיום – 240 חודשי הבטחה | 184.21 | 190.50 |

| ביטוחי מנהלים כיום – – 240 חודשי הבטחה | 204.14 | 214.40 |

- המקדמים לאחר שנת 2001 עשויים להיות שונים בין החברות

>>>רוצים לחשב את מקדם ההמרה לגיל אחר מ – 67?

אפשר לראות בקלות שבפוליסות ביטוח מנהלים ששווקו לאחר יוני 2001 מקדם הממרה לקצבה פחות טוב מהמקדם המקביל שקיים בקרן הפנסיה.

המשמעות היא שפרישה מקרן פנסיה עדיפה על פרישה מפוליסות אלו ואנו נתמקד בכתבה בביטוחי מנהלים ששווקו עד ליוני 2001 ונבחן האם כדאי להישאר בפוליסות או לעבור למוצר פנסיוני אחר.

ביטוחי מנהלים ישנים עד לשנת 2001

ביטוחי מנהלים ששווקו החל משנת 1991 ועד ליוני 2001 כוללים מקדם המבטיח תוחלת החיים, המקדם מתבסס על לוחות תמותה משנות ה – 50 ולכן המקדם נמוך משמעותית לעומת המקדמים הקיימים היום הן לגברים והן לנשים.

אך מצד שני המקדם הנמוך מבטיח תשלום לפורש לכל החיים ו – 120 תשלומים מובטחים. כלומר הפורש החל לקבל קצבה בגיל 67 במידה שהוא ילך לעולמו לאחר 10 שנים (120 חודשים) איש לא יקבל קצבה אחריו. בתנאי הפוליסה ניתן לבחור גם מסלול שמבטיח קצבה לבת הזוג לכל חייה, אך מעבר למסלול זה יגדיל את המקדם.

לצורך הדוגמה

פורש בן 67 עם מליון ש"ח יכל לקבל במסלול ברירת המחדל קצבה בגובה של 6,344 ש"ח בחודש אבל במידה שיבחר לקבל קצבה במסלול שנותן לאשתו קצבה בגובה של 60% לכל ימי חייה הקצבה שלו תרד ל- 5,534 ש"ח.

פער של 800 ש"ח מידי חודש

| מסלול 120 חודשים | מסלול 60% (פער גילאים של 3 שנים) |

| מקדם 157.63 קצבה 6,344 ש"ח | מקדם 180.67 קצבה 5,534 ש"ח |

כאשר הסכנה החמורה יותר היא שהפורש ילך לעולמו במהלך ה- 120 חודשים הראשונים ואז אשתו תישאר עם קצבה של 3,320 ש"ח לכל חייה.

לכמה ישתנה המקדם בביטוח המנהלים שלכם?

במידה שיש לכם ביטוח מנהלים ישן שנפתח עד ל – יוני 2001 תכניסו את הצבירה בפוליסה ואת פער הגילאים בין בני הזוג והמחשב יציג לכם את השינוי במקדם.

שימו לב שהמחשבון מציג פער גילאים עד 5 שנים.

מחשבון פער קצבה בביטוח מנהלים

המחשבון מציג את הפער בין מסלול ברירת המחדל בביטוח מנהלים עם מקדם 157.63 לבין מסלול הכולל 60% לבת הזוג, בהתאם לפער הגילאים בין בני הזוג.

אמרנו שהיתרון של הפוליסות הוא בודאות, בפוליסה אנחנו יודעים כבר היום מה יהיה מקדם שמבטיח 120 תשלומים ומה יהיה המקדם במידה שנבחר מסלול פרישה אחר. אבל לפוליסות הישנות ישנם עוד מספר חסרונות משמעותים.

אז למי ביטוח מנהלים ישן באמת מתאים?

בביטוחי המנהלים עד ליוני 2001 שלושה חסרונות משמעותים, על חלקם ניתן לגשר ועל חלקם לא. כל חוסך וחוסכת צריך להבין את המשמעות הכלכלית של המשך חיסכון בפוליסה ולבחון האם הפער במקדם בין קרן הפנסיה לבין המקדם הקיים בתכנית מצדיק את ההישארות בתכנית.

- עלויות ביטוח חיים גבוהות

- מסלולי השקעה מצומצמים

- דמי ניהול על מרכיב הרווח

| היתרון בביטוח המנהלים עד יוני 2001 | החסרונות בביטוח המנהלים עד יוני 2001 |

| מקדם המרה נמוך ומגוון אפשרויות למסלולי פרישה | עלויות ביטוח חיים גבוהות |

| מסלולי השקעה | |

| דמי ניהול גבוהים |

החסרונות בביטוחי המנהלים הישנים

עלויות ביטוח חיים גבוהות

כתבנו כמה שורות מעל כי מקדם ההמרה בביטוחי המנהלים הישנים מתבסס על לוחות תמותה משנות ה - 50 ולכן מקדם ההמרה הוא כל כך נמוך. אך תוחלת החיים שמשמשת לחישוב המקדם משמשת גם לחישוב עלות ביטוח החיים בפוליסה. בפוליסות האלה קיים מרכיב של ביטוח יסודי בעלויות גבוהות במיוחד ביחס לעלויות ביטוחי החיים שניתן לרכוש כיום, פתרון אפשרי, באישור חברת הביטוח, לצמצם את מרכיב הביטוח היסודי ולהגדיל את מרכיב החיסכון בפוליסה.

מסלולי השקעה

בשנים האחרונות החוסכים מגלים את הפוטנציאל הגלום בהשקעה במסלולים מנייתים, בשנים האחרונות היה מדובר בהשקעה במסלולי S&P500 וכיום במסלולים שמשקיעים בשוק המניות הישראלי. אך בפוליסות ששווקו עד לשנת 2004 אין אפשרות לבחור במסלולים האלה. למעט חברת הביטוח הראל שמאפשרת לשנות את מסלול ההשקעה למניות ביתר חברות הביטוח החוסכים נמצאים בקרן י' מסלול השקעה כללי ובאפשרותם לשנות את מסלול ההשקעה לאחד ממסלולי ההשקעה מותאמי הגיל.

דמי הניהול על מרכיב הרווח

חיסרון בדמות עלויות כיסוי ביטוחי או העדר מסלולי השקעה הוא משמעותי אך לא משמעותי כמו מרכיב דמי הניהול שקיים בפוליסות ששווקו עד לשנת 2004. בפוליסות הללו החוסך משלם דמי ניהול על הצבירה (כמו בקופות הגמל וקרנות ההשתלמות) בגובה 0.6% ובנוסף אליו גם דמי ניהול בשיעור של 15% על הרווח הריאלי שהשיגה חברת הביטוח.

לאורך השנים, ככל שהצבירה גדולה יותר ואנו מצפים מחברת הביטוח להשיא תשואה. המרכיב של דמי הניהול על הרווח הוא החיסרון המשמעותי ביותר של ביטוחי המנהלים הישנים.

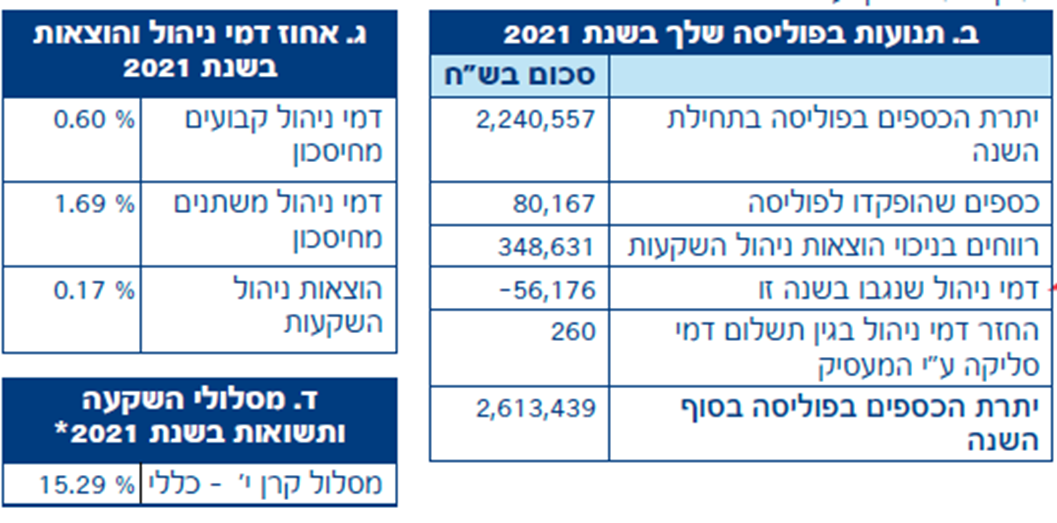

לצורך הדוגמה,

בדוח השנתי המצורף משנת 2021 אנו רואים כי החוסך צבר 2.2 מליון ש"ח. חברת הביטוח השיגה באותה שנה תשואה של 15%.

אמנם החוסך הרוויח 348 אלף ש"ח אך הוא שילם דמי ניהול בגובה 56,176 ש"ח.

מרביתם נובעים מדמי הניהול על מרכיב הרווח

כמה שווה הודאות? האם שווה להישאר בביטוח המנהלים הישן?

שאלת השאלות היא כמה שווה לנו המקדם המובטח.

האם כדאי לשלם דמי ניהול של עשרות אלפי שקלים בשנה רק כדי לשמור על מקדם המרה של 157, או שאולי עדיף לעבור לקרן פנסיה, לשלם דמי ניהול נמוכים יותר, אבל לוותר על המקדם המובטח ולהסתפק במקדם גבוה יותר?

כדי לבחון זאת ביצענו סימולציה.

לצורך ההשוואה הנחנו תשואה זהה בשני המוצרים, בהתאם להנחיות רשות שוק ההון, 4% לשנה.

בדוגמה שלנו מדובר בחוסך בן 57, שנותרו לו עוד 10 שנים עד הפרישה. עד היום הוא צבר 2 מיליון ש"ח בביטוח המנהלים והוא מתלבט האם להעביר את הכספים לקרן פנסיה.

לצורך הבדיקה בחנו ארבע אפשרויות פרישה:

- קבלת קצבה מביטוח המנהלים במסלול 60% לבת הזוג

- קבלת קצבה מביטוח המנהלים במסלול 120 חודשי הבטחה

- קבלת קצבה מקרן הפנסיה במסלול 120 חודשי הבטחה

- קבלת קצבה מקרן הפנסיה במסלול 60% לבת הזוג

כמה מסקנות מהסימולציה

מעבר לקרן הפנסיה הגדיל את הצבירה של החוסך בכ־300 אלף ש"ח. מדובר למעשה בחיסכון בדמי הניהול לאורך השנים.

אך למרות זאת, במסלול של 120 חודשי הבטחה הקצבה הגבוהה ביותר מתקבלת דווקא מביטוח המנהלים.

כלומר, פורש שמתכנן לבחור במסלול של 120 חודשי הבטחה עשוי לגלות שדווקא הישארות בפוליסה הישנה עדיפה עבורו, למרות דמי הניהול הגבוהים.

לעומת זאת, חוסך שמתכנן לבחור במסלול שמעניק קצבה לבת הזוג לכל חייה, עשוי להגיע לקצבה גבוהה יותר דווקא באמצעות קרן הפנסיה, במיוחד אם המעבר מתבצע כמה שנים לפני הפרישה.

חשוב לזכור שהסימולציה בוצעה בהנחת תשואה של 4% ברוטו. ככל שהתשואה גבוהה יותר, כך גדלה בדרך כלל הכדאיות של החיסכון במוצר עם דמי ניהול נמוכים יותר.

לצורך הדוגמה סימולציה מקבילה עם הנחת תשואה של 6% ברוטו

בשורה התחתונה

האמת היא שאין כאן תשובה אחת שמתאימה לכולם.

ראינו כי פורשים שמתכננים לבחור במסלול ברירת המחדל של 120 חודשי הבטחה עשויים להפיק יתרון משמעותי מהמקדם הנמוך של ביטוח המנהלים הישן, גם אם דמי הניהול גבוהים יותר.

לעומת זאת, מי שמתכנן לבחור במסלול שמעניק קצבה לבת הזוג לכל החיים, צריך לבחון היטב האם המקדם הנמוך עדיין מצדיק את העלויות של הפוליסה.

בסופו של דבר ההחלטה אינה רק שאלה של מקדם קצבה. היא קשורה גם למצב המשפחתי, לתלות הכלכלית בין בני הזוג, ולשאר החסכונות שעומדים לרשותם.

הנקודה שהכי שחשוב לזכור:

ברגע שמחליטים להעביר כספים מביטוח מנהלים למוצר פנסיוני אחר - לא ניתן לחזור לאחור. העברת הכספים משמעותה ויתור סופי על המקדם המובטח.

לכן כל החלטה לגבי ויתור על פוליסת ביטוח מנהלים שנפתחה עד יוני 2001 צריכה להתקבל רק לאחר בחינה מלאה של כלל הנתונים.

>>>מה עוד חשוב לבדוק לפני המעבר? האם כדאי לנייד ביטוחי מנהלים?

הערה חשובה לגבי נשים

חלקו השני של הניתוח מתייחס בעיקר לגברים. אצל נשים מקדם ההמרה במסלול של 120 חודשי הבטחה עומד על 173.89, ולכן במקרים רבים מעבר לקרן פנסיה עשוי דווקא לשפר את הקצבה העתידית.

גם כאן אין תשובה אחת שמתאימה לכולן, ונדרש לבצע סימולציה מסודרת לפני שמקבלים החלטה.

>>>קריאה נוספת : לשחוט את הפרה : ניוד ביטוחי מנהלים עד יוני 2001

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום

במידה והבטוח מנהלים משנת 1989 ומבטיח ריבית והצמדה + מקדם 144 לדעתי לא כדאי להעביר לחסכון פנסיוני

דרך אגב הסתכלתי בדו"ח 2021 הדמי ניהול היו רק 500 ש"ח

פוליסות עד לסוף שנת 1990 הן פוליסות עם תשואה מובטחת ובמידה שהן פוליסות לקצבה אין סיבה להעביר אותן למוצר אחר.

מלבד המקדם הנמוך משמעותית הקצבה בפוליסות האלה צמודה למדד וזה יתרון נוסף ביחס למוצרים אחרים.

למבוטחים רבים לפני 2001 יש תוכניות משולבות של קרן פנסיה + ביטוח מנהלים. שאלות למצב זה:

1.במידה והיחס הוא 60% לקרן פנסיה ו 40% לביטוח מנהלים: האם יש הגיון בקיבוע קצבה מקרן הפנסיה עם 100% לבת הזוג וגם 240 חודשים מובטחים ולהותיר את ביטוח המנהלים ברמה של 120 תשלומים מובטחים בלבד לעומת האופציה של 60% לבת הזוג גם בפוליסה וגם בקרן?

2. מה לגבי מנגנוני התשואות ודמי הניהול אחרי קבלת הקצבה? האם יש מחשבון לכך? הרי מנגנון האבטחת תשואה בקרן הוא יתרון משמעותי לומרות שעלול להעלם אם המדינה תחליט לבטלו. איך אפשר לשלב שיקולים אלו בהשוואה שעשית?

1. אפשר להשתמש בקרן הפנסיה כדי לצמצם את הפגיעה בבת הזוג. הייתי מוותר אפילו על 240 תשלומים מובטחים ונשאר רק עם 100% לבת הזוג

2. כתבתי על התנודתיות בקצבה בביטוחי המנהלים במאמר הבא. יש שם גם מחשבון שניתן להשתמש בו https://pensuni.com/?p=20506. לטעמי במידה שבפרישה יש פער של אפילו 100 ש"ח לטובת המנהלים עדיין יהיה כדאי לקבך קצבה באמצעות קרן הפנסיה

אתה בטוח שניתן לעבור מסלולים בפוליסות משתתפות ברווחים על יוני 2001?

מניסיון במרבית חברות הביטוח לא ניתן.

רק קרן י.

בחברת הראל יש גם מסלול מניות בכל יתר החברות החל משנת 2017 יש גם מסלולים גילאים

חסרון משמעותי בביטוח מנהלים הוא שאי אפשר לפצל את המסלולים. לא ברור לי מה אמורים לעשות לקראת היציאה לפנסיה. כרגע אני במסלול 60+ שיש בו 25% מניות. אם אני יוצא לפנסיה בעוד 6 שנים ורוצה להפחית הדרגתית את הרכיב המנייתי איך אפשר לעשות זאת? בקרן פנסיה זה פשוט. האם יש אפשרות בביטוח מנהלים?

רק בחברת הביטוח הראל יש לך אפשרות לבחור מסלול ללא מניות

נדב שלום, המאמר חשוב וכרגיל מסביר את הדברים בצורה ברורה ובגובה העיניים!

האם תוכל לכתוב מאמר השוואה בין קרנות פנסיה הוותיקות (לא ניתן להצטרף אליהן אך יש חוסכים שממשיכים הפקדות באופן עצמאי) לקרנות פנסיה החדשות. תודה

שבוע טוב

אני נשארת בביטוח מנהלים משנת 1992 רק משום שבפרישה יש סך פצויים למעסיק נמוך מסך הפצויים הכללי וכך תיהיה לי השלמת פיצויים גבוהה מהמעסיק כי אינני חתומה על סעיף 14

האם אני צודקת?

בוקר טוב,

זאת מחשבה נכונה, אבל צריך לבדוק בראיה כוללת מה ההשלמה הצפויה ומה החיסכון שצפוי במידה שתעברי לקרן פנסיה ובהתאם לכך לקבל את ההחלטה

נדב שלום

תודה לך על כל המידע המעשיר.

נקודה מענינית בעיני היא מהפכת הבינה המלאכותית.

מכיוון שאנחנו במהפכה – אולי יש להתייחס להנחות ולחישובים בזהירות רבה יותר ואולי אף להיות אופטימים ולשער שתוחלת החיים יכולה לגדול משמעותית עקב מציאת תרופה למחלות רבות.

אם אכן כך יהיה הדבר, מקדם ההמרה בקרנות הפניסה המקיפות ינסוק למעלה והמקדם המובטח של ביטוח מנהלים יראה כאטרקטיבי יותר

אשמח לשמוע את דעתך בנושא

אני מסכים איתך שיש חשיבות גדולה למקדם 157 והוא מהווה יתרון משמעותי למרות דמי הניהול.

אני לא חושב שהמקדם בקרן הפנסיה ינסוק אך הוא בודאי יעלה ביחס למה שיש היום. לכן צריך לבדוק את הפער הצפוי בפרישה וכל חוסך יעשה את החישוב הכלכלי האם בפער כזה שווה לשמר את הפוליסה או לעבור למוצר אחר

תודה רבה על כתבה החשובה !

תודה רבה !

אפשר בבקשה להוסיף אפשרות במחשבון ב"פער גילאים בין בני הזוג", שאישה יותר מבוגרת מגבר ?

הנתונים האלה מחושבים ידנית, הבאתי כאן כמה דוגמאות להמחשה

נדב שלום,

האם ניתן להגדיל את הבטחת הקצבה בעת פרישה מ-120 ל-180 או 240 לפוליסת ביטוח מנהלים משתתפת ברווחים משנת 1999?

אם כן – בכמה זה מגדיל את המקדם שעומד כרגע על 157 בגיל 67?

תודה.

לא ניתן להגדיל את תקופת ההבטחה. ניתן להקטין אותה ל- 60 חודשים או לבטל אותה לגמרי

בניהול סיכונים – לא עדיף לנייד למוצר שבו תקופת ההבטחה גבוהה מהמקדם אטרקטיבי ככל שיהיה?

בניהול סיכונים עבור הפורש או עבור המוטבים?

אם המטרה היא להבטיח קצבה כמה שיותר גבוהה לפורש, אין משמעות לתקופת הבטחה.

אם רוצים להבטיח שבמקרה חיים קצרים יעבור כמה שיותר כסף למוטבים אז תקופת ההבטחה קריטית.

לטעמי – פורשים שמים דגש גבוה מידי על תקופת ההבטחה בתכנית במקום להתמקד בתוחלת החיים של שני בני הזוג

היי, מה לגבי פוליסת ביטוח מנהלים משנת 2006?

פוליסות לאחר שנת 2001 פחות טובות מבחינת המקדמים הקיימים בפוליסה ביחס לאלטרנטיבה בקרן הפנסיה.

מעניין.

אז בעקרון (כמובן שכל מקרה לגופו) ייתכן שאם הפוליסה שלי היא משנת 2006 עדיף לעבור לקרן פנסיה רגילה? כלומר לאחד את זה עם הקרן פנסיה הרגילה?

אם השכר הוא עד התקרה – 26,000 ש"ח, יתכן שכדאי לעבור לקרן פנסיה על כל השכר

כפוף כמובן למצב בריאותי

למה התנית את נושא השכר?

ואם השכר הוא 30 אלף לדוגמא?

מהן האפשרויות הכי נכונות?

מעבר לשכר של 26 אלף ש"ח כבר אי אפשר להפקיד רק לקרן פנסיה מקיפה ולכן צריך לבדוק את הכדאיות.

אולי להישאר במוצר הקיים, אולי לעשות איזה פיצול

אבל הבדיקה היא כבר יותר מורכבת

שלום נדב ,

תודה על המאמר , האם המקדמים שהצגת בפוליסות הוותיקות מתייחסים לגיל 65 או לגיל 67 ?

המקדמים הם לגיל 67 לגברים ונשים

האם זה נכון שהיתרון המשמעותי יותר במקדם ההמרה בפוליסות עד מאי 2001 הוא דווקא לגיל 65 ולא לגיל 67 ?

שלום ותודה רבה.

מוסיף ערך כתמיד.

שאלה לגבי חודשי ההבטחה בבקשה – 120 חודשים הם 10 שנים. מה יהיה גובה הקצבה לאחר תקופה זו בביטוח מנהלים לפני 2001 (מקדם=157)?

הקצבה נקבעת במועד היציאה לפנסיה ומאותו רגע משתנה בכל חודש בהתאם לתשואות בשוק ההון

הקצבה לא תשתנה בתום תקופת ההבטחה

במידה ושני בני הזוג פתחו, כל אחד בנפרד, פוליסת ביטוח מנהלים בשנת 1992. הוא יליד 60, היא ילידת 64

והם רוצים לבחון באפשרות קיצבה 50% לבן / בת הזוג ללא חודשי הבטחה כל שהם.

האם במקרה זה, עדין כדאי להעביר לקרן פנסיה ? שניהם ? בן / בת הזוג, בלבד ?

תודה

בביטוח המנהלים אין אפשרות ל – 50% קצבה לבן הזוג. יש אפשרות ל – 60%

מכיון שהוא יליד 60. יש כדאיות ערב הפרישה לבצע סימולציה ולבחון את הכדאיות למעבר לקרן פנסיה.

לטעמי גם אם הפער לטובת ביטוח המנהלים יהיה עדיין כמה שקלים יהיה כדאי לעבור לקרן הפנסיה בשל הבטחת התשואה בפרישה.