עובדים עם שכר גבוה משלמים לעיתים מס על הפקדות לפיצויים כבר בתלוש, פיצויים עם זקיפת שווי, מה קורה לכספים האלה בסיום עבודה, איך הם מופיעים בטופס 161, והאם כדאי למשוך אותם או להשאיר לפרישה?

עובדים שמרוויחים שכר גבוה מכירים כבר את השורה שווי פיצויים בתלוש השכר. מדובר בהפקדות לרכיב הפיצויים מעבר לתקרה עליהם משלם העובד מס שולי כבר במועד ההפקדה. בסיום העבודה הרווחים על הפיצויים יהיו חייבים במס בשיעור של 15% על מרכיב הרווח בלבד.

למה זה חשוב? מכיוון שהעובד שילם מס כבר במועד ההפקדה, בסיום העבודה כספי הפיצויים יהיו פטורים ממס הכנסה ולכן חשוב להקפיד על רישום נכון שלהם במוצרים הפנסיונים.

החל משנת 2017 נקבע כי הפקדה לפיצויים העולה על התקרה, בשנת 2026 45,600 ש"ח, חייבת בזקיפת שווי במועד ההפקדה. התקרה היא תקרת הפקדה ולא תקרת שכר כך לצורך הדוגמה עובד שמרוויח שכר של 50 אלף ש"ח שמעסיקו מפקיד לו 6% לרכיב הפיצויים לא יראה זקיפת שווי על כספי הפיצויים אך במידה שהמעסיק היה מפקיד לו 8.33% לפיצויים. הוא היה נדרש לשלם שווי מס על הפער בין ההפקדה החודשית לבין התקרה.

| הכנסה חודשית | הפקדה חודשית |

| 45,600 ש"ח | 3,873 ש"ח |

האם התקרה מחושבת על בסיס שנתי או חודשי?

בפועל, במערכות השכר החישוב מתבצע בדרך כלל ברמה חודשית. בכל חודש נבדקת ההפקדה לרכיב הפיצויים מול התקרה החודשית. לכן גם אם ברמה שנתית העובד לא עבר את התקרה במצטבר, חודש שבו ההפקדה לרכיב הפיצויים עברה את התקרה עשוי ליצור זקיפת שווי.

הפקדה לפי פיצויים לפי הכנסה חודשית:

| גובה השכר | מעמד הפיצויים |

| עד 13,750 ש"ח | פטור ממס בהפקדה ופטור ממס במשיכה |

| 13,750 עד 45,600 ש"ח | פטור ממס בהפקדה וחייב במס שולי במשיכה |

| מעבר ל- 45,600 ש"ח | חייב בזקיפת שווי בהפקדה ופטור ממס שולי במשיכה |

מה אפשר לעשות עם פיצויים עם זקיפת שווי מס בסיום עבודה?

במאמר הזה נתמקד בשורה השלישית, כספי הפיצויים עליהם שילם העובד שווי מס כבר במועד ההפקדה. לאורך שנות העבודה העובד משלם מס שולי על כספי הפיצויים. בסיום עבודה חשוב להקפיד שכספי הפיצויים מופיעים בטופס 161 החדש בסעיף א.10 פיצויים שחויבו במס.

שתי השורות הראשונות בטבלה (פיצויים שהיו פטורים ממס במועד ההפקדה) יופיעו בסעיף א.9 בטופס 161.

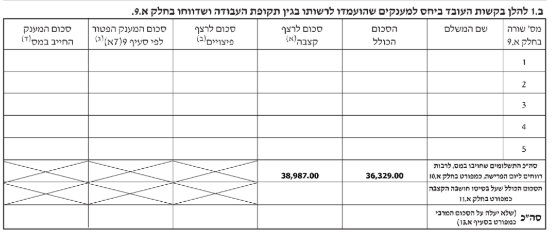

בדוגמה שלנו מוצגת רק הטבלה של א.10 ולרשות העובד עומדים 209 אלף ש"ח כספי פיצויים שחוייבו במס במגדל חברה לביטוח.

מכיוון שהעובד שילם שווי מס על הפיצויים לאורך כל תקופת העבודה, בסיום העבודה עומדות בפניו שתי אפשרויות לשימוש בכספים:

- משיכה של הכספים בפטור ממס שולי תוך תשלום מס רווחי הון בשיעור של 15% על הרווח הנומינאלי

- השארת הכספים לרצף קצבה והמרה של הפיצויים בעתיד לקצבה מוכרת, קצבה הפטורה ממס

בדומה לתגמולים עם זקיפת שווי, גם פיצויים עם זקיפת שווי הם אחד מהמקורות לקצבה מוכרת ובאפשרות העובד להמיר את הכספים לקצבה מוכרת בהתאם לתנאי המוצר.

לדוגמה, לדני ביטוח מנהלים משנות ה – 90 הכולל פיצויים עם זקיפת שווי, באפשרותו להמיר את הכספים לקצבה חודשית פטורה ממס בההתאם למקדם הקיים בתכנית.

שימו לב כי בקרן פנסיה ותיקה אין קצבה מוכרת ואין זקיפת שווי על כספי הפיצויים

כיצד ניתן לפדות כספי פיצויים שחויבו במס?

במידה שסיימתם לעבוד לאחד ינואר 2024, כספי הפיצויים עם זקיפת השווי מסווגים בטופס 161 שקיבלתם מהמעסיק. ניתן לפדות את הכספים הללו ישירות מהגופים שמופיעים בטופס. בדוגמה שלנו כספי הפיצויים נמצאים בחברת הביטוח מגדל.

טיפול בכספי הפיצויים במסגרת חלק ב' בטופס 161

בסיום עבודה נדרש העובד למלא את חלק ב' בטופס 161, במסגרת הטופס מסמן העובד מה הוא רוצה לעשות עם כספי הפיצויים שעומדים לרשותו בחלק א.9 (לפדות בפטור או במס, להשאיר לרצף קצבה או רצף פיצויים).

כספי פיצויים שחויבו במס יופיעו במקום נפרד (ראו צילום מסך) והם חלק מהתקרה לרצף קצבה. במידה שהעובד ירצה בעתיד לפדות את הכספים, באפשרותו לגשת לקופה ולפדות את הכספים.

שימו לב, משיכת כספי פיצויים שחויבו במס אינה נחשבת חרטה מרצף קצבה. לכן, גם אם העובד בחר להשאיר את יתר כספי הפיצויים לרצף קצבה, הוא עדיין יכול בעתיד למשוך את כספי הפיצויים שחויבו במס, מבלי לשבור את הרצף על יתרת הפיצויים

אמנם לא נדרש אישור מיוחד מרשות המיסים לצורך פדיון כספי פיצויים שחויבו במס, אך עובדים להם היתה זקיפת שווי נדרשים לגשת למס הכנסה עם טופס 161 והמעסיק לא יכל לאשר את חלק ג' בטופס.

ניתן לקבוע תור לרשות המיסים או להגיש את הבקשה במסגרת האזור האישי של רשות המיסים.

האם משיכת הפיצויים משפיעה על הפטור על כספי הפיצויים?

משיכת פיצויים שחוייבו במס אינה משפיעה על הפטור על כספי הפיצויים ואינה פוגעת ביתרת ההון הפטורה. בנוסף, ניתן לשלב משיכת פיצויים שחויבו במס יחד עם רצף פיצויים.

האם ניתן לנייד כספי פיצויים עם זקיפת שווי?

בטופס הניוד לא ניתן לנייד רק את כספי הפיצויים עם זקיפת השווי. ניתן לנייד אותם כחלק מרכיב הפיצויים. במידה שבחרתם לנייד את כספי הפיצויים חשוב מאוד להקפיד שכספי הפיצויים עם זקיפת השווי נשארים רשומים ככאלה גם לאחר הניוד.

אמנם לא ניתן לנייד את כספי הפיצויים שחוייבו במס, אך ניתן להעביר את סיווג הכסף לכספי פיצויים של אותו מעסיק שהופקדו בגוף אחר באמצעות חוזר מרכיבי חשבון.

סיימתי כעת לעבוד : האם לפדות את הכספים או להשאיר אותם לפרישה?

ראשית בסיום עבודה חשוב להקפיד ולראות שכספי הפיצויים שחויבו במס מופיעים בסעיף א.10 בטופס 161 בחלוקה לפי קופות. לאחר מכן יש לבחון את פרק הזמן שנותר עד לפרישה והקופות אליהם הופקדו הכספים.

לצורך הדוגמה, דין כספי פיצויים שחויבו במס שהופקדו לביטוח מנהלים הכולל הבטחת תשואה אינו אותו דין עבור כספי פיצויים שהופקדו לקופת גמל.

במקרה הראשון ככל הנראה נרצה לקבל קצבה פטורה ממס מביטוח המנהלים ואילו במקרה השני יתכן שנעדיף לפדות את הכספים.

המבחן השני הוא מבחן פרק הזמן, עובד שיש לו עוד שנים עד לפרישה יתכן שיעדיף לפדות את כספי הפיצויים שחויבו במס ולהמנע בעתיד מרישום לא תקין של הכספים בזמן ניוד הכספים בין קופות הגמל וקרנות הפנסיה.

תקרת סכום הפיצויים להפקדה

| שנה | תקרת שכר / הפקדה שנתית | הפקדה חודשית |

| 2017 | 32,000 ש"ח | 2,667 ש"ח |

| 2018 | 32,800 ש"ח | 2,733 ש"ח |

| 2019 | 34,000 ש"ח | 2,833 ש"ח |

| 2020 | 34,900 ש"ח | 2,908 ש"ח |

| 2021 | 34,900 ש"ח | 2,908 ש"ח |

| 2022 | 34,900 ש"ח | 2,908 ש"ח |

| 2023 | 39,300 ש"ח | 3,275 ש"ח |

| 2024 | 41,500 ש"ח | 3,458 ש"ח |

| 2025 | 44,100 ש"ח | 3,675 ש"ח |

| 2026 | 45,600 ש"ח | 3,873 ש"ח |

>>>תכנון פנסיוני לבעלי שכר גבוה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מה דין הפקדות שפוצלו בין ביטוח מנהלים, קרן פנסיה מקיפה וקרן פנסיה משלימה?

המעסיק צריך להנחות את החברות באיזה מהן נמצאים הפיצויים שחויבו במס. בסיום עבודה הקופה יפיקו דוח יתרות פיצויים עם הבחנה בין הפיצויים שחויבו במס לבין הפיצויים ללא זקיפת שווי.

במידה שהדוח לא תואם את דיווח המעסיק עליו לתקן זאת מול הקופה ולצרף נספח מתכנת השכר הכולל את ההפקדות שחויבו במס.

תודה,

מעניין כתמיד

היי נדב,

האם מסתכלים על התקרה ברמה שנתית או חודשית?

תקרת סכום הפיצויים היא מעל שכר של 44,100,

אם לדוגמא כל השנה הרווחתי שכר של 30,000 ובדצמבר העלו לי את השכר ל-47,000 – אז בהסתכלות של חודש דצמבר עברתי את התקרה, אבל ברמה שנתית אם אני מסתכל על כל ההפקדות כולל דצמבר לא עברתי את התקרה.

האם דצמבר יחשב מעל התקרה ואני אשלם עליו מס ובקופה זה יחשב קצבה מוכרת?

תודה

להבנתי החישוב שיבצע המעסיק הוא ברמה חודשית

היי נדב,

תודה רבה על המאמר.

שאלה לוידוא הבנה:

אם עובד מעוניין למשוך את הפיצויים שחויבו במס בהפרשה מחלק א10.

עליו להכליל אותם בחלק ב' של הטופס לרצף קצבה, ולאחר מכן לפנות ישירות לגוף המנהל את הכספים על מנת למשוך אותם.

האם זה נכון?

תודה,

גל

נכון, רק שים לב שאם יש לך כספים עם זקיפת שווי בכל מקרה נדרש לעבור קודם ברשות המיסים

המעסיק לא יכל לאשר את חלק ג' לעובד עם זקיפת שווי