מה זה מקדם המרה וכיצד הוא משפיע על הפנסיה שלנו? כיצד מחושב מקדם הקצבה בפנסיה? האם ההפרש בין תוחלת החיים לגיל הפרישה הוא מקדם הקצבה?

במועד היציאה לפנסיה ממירים את הסכום הצבור בקרן הפנסיה לקצבה חודשית. המרת הקצבה נעשית על ידי חלוקת הסכום הצבור בקרן במקדם המרה.

ככל שמקדם ההמרה יהיה גבוה יותר, כך פנסיית הזקנה שלנו תהייה נמוכה יותר.

לדוגמה,

נניח שצברנו מליון שקלים בקרן הפנסיה ומקדם ההמרה עומד על 200, קצבת הזקנה שנקבל תהייה 5,000 ש"ח.

אך במידה ומקדם ההמרה יהיה 205 קצבת הזקנה תהייה קטנה יותר – רק 4,878 ש"ח

מה משפיע על מקדם ההמרה בקרן הפנסיה?

בדוגמה הצגנו את מקדם ההמרה כמספר קבוע – 200, אך אין מקדם אחד. המקדם הוא אישי והוא יקבע במועד הפרישה בהתאם למספר פרמטרים:

- מצב משפחתי

- מין

- תאריך הלידה של הפורש

- תאריך הלידה של בן הזוג

- אחוז הקצבה שיקבל בן הזוג במקרה מוות

- מספר חודשי תקופת ההבטחה

- קצבאות רטרו

- דמי ניהול על הקצבה

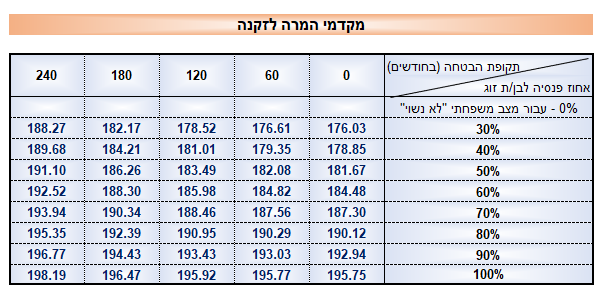

ניקח לדוגמא פנסיונר נשוי יליד 1959, היוצא לפנסיה עם צבירה של מיליון שקלים.

פנסיית הזקנה שלו תלוייה בפנסיית הזקנה שיבחר לתת לבת הזוג שלו לאחר מותו.

פורש נשוי יהיה חייב לבחור אחוז לבת הזוג בין 30% ל- 100% מהקצבה שלו, ככל שיבחר אחוז גבוה יותר המקדם יהיה גבוה יותר וקצבת הזקנה תהייה נמוכה יותר.

בדוגמה שלנו במידה והפורש יבחר לתת 30% מהקצבה שלו לבת הזוג המקדם יהיה 176.03 וקצבת הזקנה תעמוד על 5,681 ש"ח.

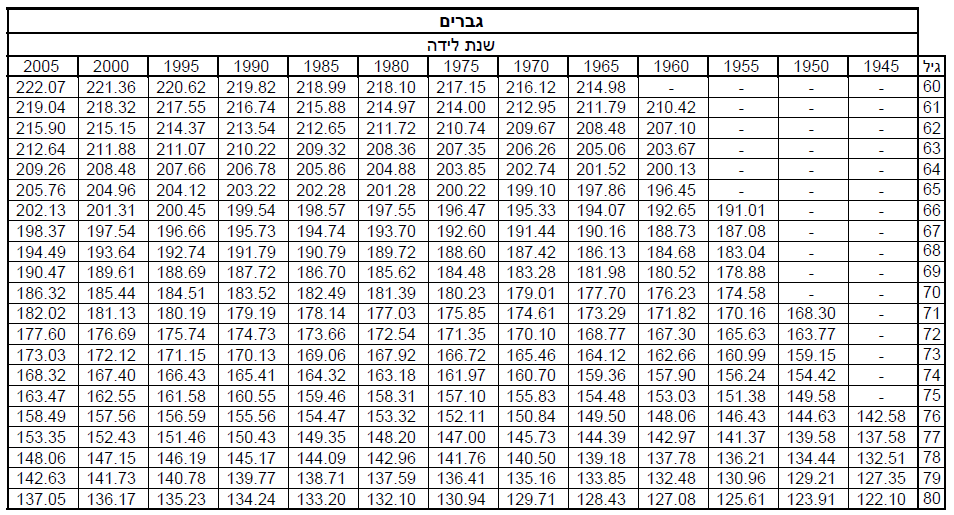

טבלת מקדמי המרה לקצבה לגבר בן 67 בשנת 2026

הקצבה הצפויה לגבר בן 67 בשנת 2026 בעבור מליון ש"ח

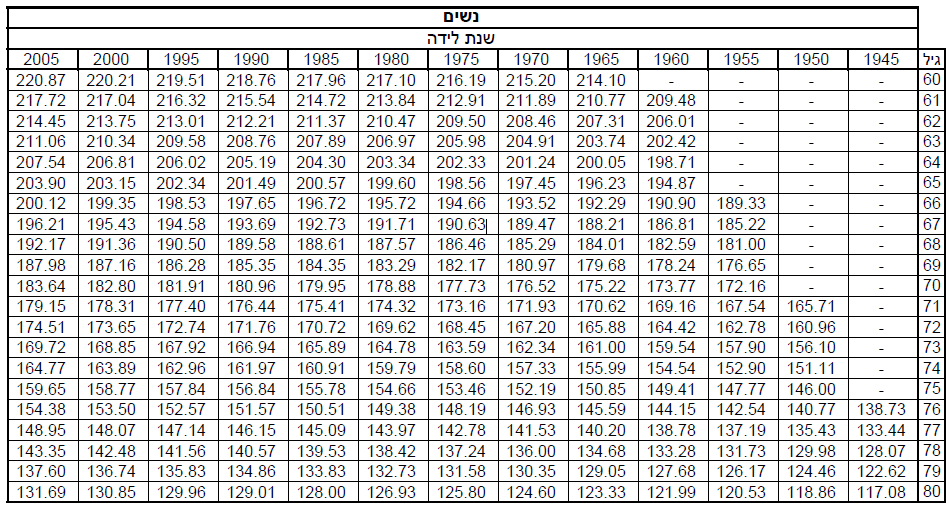

טבלת מקדמי המרה לנשים בנות 64 בשנת 2026

הקצבה הצפויה לנשים בנות 64 בעבור מליון ש"ח

קריאה נוספת:

כיצד מחושב מקדם ההמרה בקרן הפנסיה?

מקדם ההמרה בקרן הפנסיה (ובביטוחי המנהלים) מושפע משני גורמים, תוחלת החיים והריבית.

במידה שהריבית במשק הייתה אפס. מקדם ההמרה היה זהה למספר הקצבאות אותן נקבל במהלך הפרישה.

לדוגמא,

חוסך פורש בגיל 67 תוחלת החיים הצפויה היא 87.

כלומר החוסך צפוי לקבל פנסיה במשך 20 שנים או 240 קצבאות.

מקדמי הפרישה בקרנות הפנסיה מתבססים על הנחת תשואה של 4.38% בשנה, להנחת תשואה זו קוראים הריבית התחשיבית, ולכן מקדם הקצבה הוא בסביבות 200 ולא 240.

מה עוד משפיע על מקדם הקצבה?

הפרמטר הראשון שמשפיע על המקדם הוא מינו של הפורש – גבר או אישה. תוחלת החיים של גברים ונשים שונה זו מזו, ולכן קיים הבדל בין המקדמים שלהם.

הטבלאות הבאות לקוחות מתוך התקנון של קרן הפנסיה של מנורה מבטחים לשנת 2025 והם מציגים מקדמים משוערים לגברים ונשים, בהנחה שגבר מבוגר מהאישה ב- 3 שנים. והאחוז הקצבה לבן הזוג הוא 60% מהקצבה של הפורש.

במעמד הפרישה יחשבו את המקדם המדוייק לפי גילו של הפורש וגילה של בת הזוג בדומה למטריצה שהצגנו מעל.

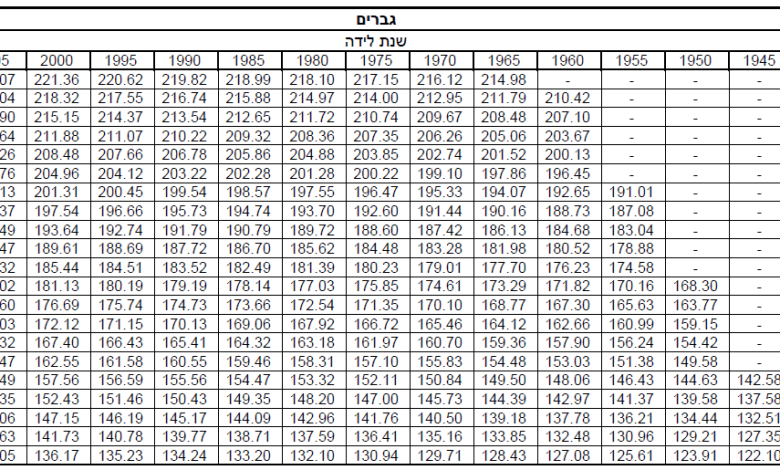

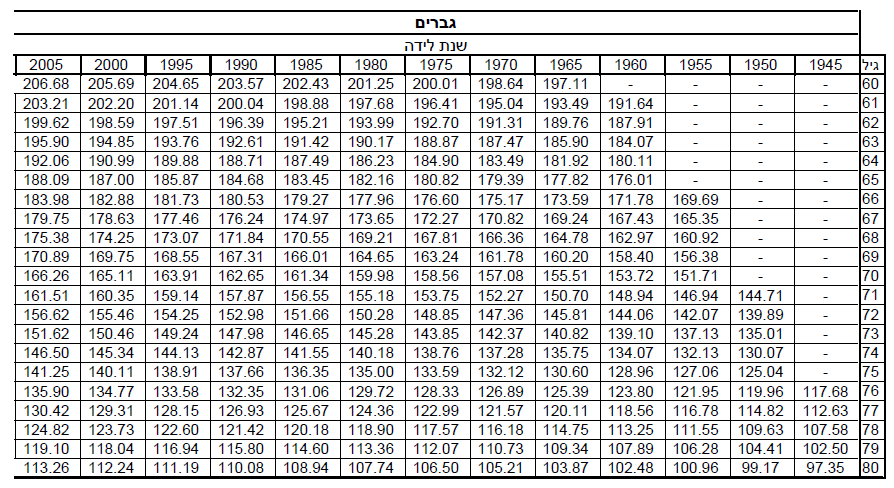

טבלת מקדמי קצבה לפי שנים לגבר נשוי

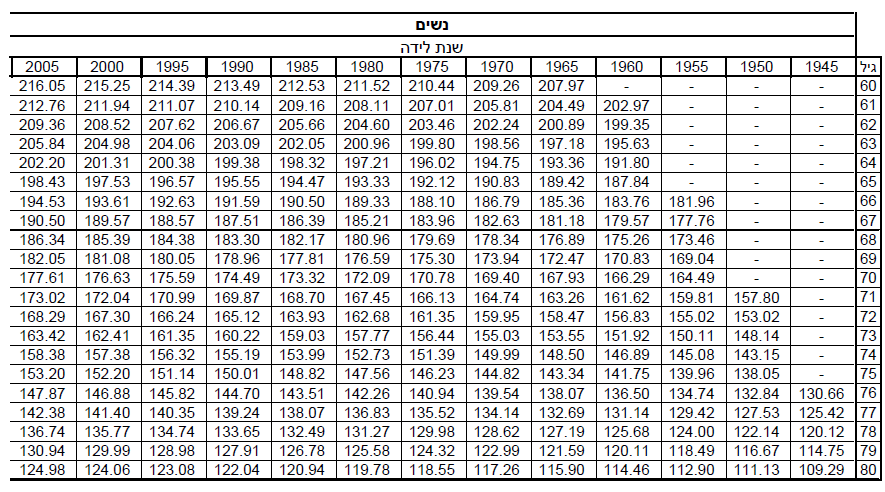

טבלת מקדמי קצבה לפי שנים לאישה נשואה

ניתן לראות כי מקדם הפרישה של גבר יליד 1955 בגיל 67 יהיה 187.08 ומקדם הפרישה של אישה ילידת 1955 במידה שתבחר לפרוש בגיל 67 הוא 185.22.

ככל שגברים ונשים יפרשו באותו הגיל, מקדם הפרישה של נשים יהיה נמוך יותר

המקדמים בתקנון מחושבים לפי פער של 3 שנים בין בני הזוג, ככל והפער בין בני הזוג גדול יותר המקדם יגדל בהתאם.

רווקים יקבלו קצבה גבוהה יותר

פנסיית הזקנה היא כמו עוגה, לאחר מותו של הפורש תקבל בת הזוג קצבה לכל ימי חייה ולכן הפרמטר השני שמשפיע על המקדם הוא המצב המשפחתי. קיים הבדל בין מקדמים של בני זוג שפורשים עם בן זוג או ללא בן זוג, מכיוון ואחרי מותם איש לא יקבל עוד קצבה.

המקדם של גבר ללא בת זוג יליד 1959 שיפרוש בגיל 67 הוא – 167.43. מכיוון שתוחלת החיים של נשים גבוהה יותר, המקדם של נשים ללא בן זוג יהיה גבוה הרבה יותר ויעמוד על 179.

טבלת מקדמי קצבה לפי שנים לגבר ללא בת זוג

>>>רווקים פורשים לבד מקבלים יותר

טבלת מקדמי קצבה לפי שנים לאישה ללא בן זוג

>>>מקדם הפרישה של נשים ללא בן זוג גבוה יותר. האם בנות הזהב הן העתיד?

בעבר מקדמי ההמרה בקרן הפנסיה חושבו לפי דמי ניהול של 0.5%. מקדמי ההמרה שמופיעים היום בתקנון מחושבים החל משנת 2022 לפי דמי ניהול של 0.3%.

הקטנת דמי הניהול הובילו להקטנת המקדם ולהגדלת הקצבה. שימו לב כי לאחר המרת הכספים לקצבה לא יהיה ניתן עוד להוזיל את דמי הניהול.

מה יקרה למקדם ההקצבה במידה שתוחלת החיים תעלה?

החוסכים היום מפוצלים בין קרנות הפנסיה לבין ביטוחי המנהלים. אחד החששות של החוסכים בביטוחי המנהלים הזכאים למקדם מובטח הוא השינוי בתוחלת החיים.

מכיוון שתוחלת החיים היא אחד הפרמטרים המשפיעים על המקדם, התארכות תוחלת החיים תגדיל את מקדם הפרישה.

כבר היום מאריכים האקטוארים בקרנות הפנסיה שיפור מסויים בתוחלת החיים, ולכן אנו נראה שהמקדם של חוסך יליד 1985 יהיה גבוה מהמקדם של חוסך יליד 1965.

לדוגמא, מקדמי המרה של פורשים בני 67.

| גבר | אישה | |

| 1955 | 186.18 | 184.78 |

| 1960 | 187.96 | 186.51 |

| 1965 | 189.52 | 188.03 |

| 1970 | 190.89 | 189.39 |

| 1975 | 192.14 | 190.64 |

| 1980 | 193.33 | 191.81 |

| 1985 | 194.45 | 192.91 |

| 1990 | 195.51 | 193.94 |

| 1995 | 196.51 | 194.90 |

| 2000 | 197.46 | 195.81 |

| 2005 | 198.38 | 196.66 |

במידה שבעתיד תוחלת החיים בישראל תעלה על הערכות מוקדמות אלה, יגדלו המקדמים בקרנות הפנסיה.

השינוי במקדם בקרן הפנסיה לאורך השנים

כחלק מהמחקרים שמבצעת רשות שוק ההון היא בוחנת את ההנחות התמותה של מקבלי הקצבאות ביחס לנתונים מוקדמים וביחס לנתוני הלשכה המרכזית לסטטיסטיקה. בהתאם לכך מתבצעים עדכונים גם במקדמי קרן הפנסיה.

לצורך הדוגמה, השינוי שבוצע במקדם חוסך יליד 1985 לאורך השנים.

מקדם המרה לחוסך יליד 1985 במסלול המבטיח 60% לבת הזוג לכל ימי חייה

| שנה | מקדם | הערות |

| 2003 | 182.4 | פער של 4 שנים בין בני הזוג |

| 2007 | 196.0 | פער של 4 שנים בין בני הזוג |

| 2013 | 198.3 | פער של 3 שנים בין בני הזוג |

| 2022 | 200.5 | פער של 3 שנים בין בני הזוג |

| 2023 | 194.1 | דמי ניהול של 0.3% |

| 2025 | 194.74 | עדכון תוחלת חיים |

קריאה נוספת על העדכון במקדמים ומחקרי תוחלת החיים שמבצעת רשות שוק ההון.

>>בואו לחשב את הפגיעה בקצבה בעקבות השינוי במקדם

מה יקרה למקדם אחרי שאצא לפנסיה?

מקדם ההמרה מחשב את הקצבה הראשונה הן בקרן הפנסיה והן בביטוח המנהלים. לאחר המרת החיסכון הצבור לקצבה חודשית, תשתנה הקצבה בהתאם למוצר. שינוי במקדם לא ישפיע על השינוי בקצבת הזקנה שהתחלת לקבל.

>>>קריאה נוספת : מה קורה למקדם לאחר היציאה לפנסיה

האם ניתן לשער כבר היום מה יהיו המקדמים העתידים?

במידה שאתם יכולים לחזות את תוחלת החיים העתידית במדינת ישראל ניתן להעריך מה יהיה המקדם עבור אותה תוחלת חיים.

לצורך החישוב הכנתי מחשבון במחשבון ניתן להזין את הפרמטרים הבאים (מסומנים בצהוב):

- מין (גבר או אישה)

- מצב משפחתי (נשוי או לא נשוי)

- שנת לידה

- תוחלת החיים המשוערת

תוחלת החיים המשוערת כיום לפורשים מקרן הפנסיה בני 65 היא 87.7 לגברים ו – 89.8 לנשים. תוחלת החיים המשוערת בביטוחי המנהלים גבוהה יותר ועומדת על 88.5 לגברים ו – 90.3 לנשים.

המחשבון יציג את המקדם הקיים היום לפי שנת הלידה שנבחרה ואת המקדם המשוער. במידה ותעדכנו את תוחלת החיים ישתנה גם המקדם המשוער.

מחשבון מקדם פנסיה

חשוב לציין כי מדובר במחשבון המתבסס על הנחות בסיסיות בלבד ואקטוארים מתבססים על הנחות נוספות בחישוב המקדם.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב , תודה על עוד פוסט וגיליון אקסל מאירי עניים.

תמיד הבטתי במקדמים וחשבתי שהמקדמים של היום לא יהיו המקדמים של מחר.

לצורך השמרנות הערכתי כנראה מקדמים מאד מאד גובהים אז אני גם מודה לך על

זה שהעלית לי את הפנסיה בסכום יפה 🙂

אלא אם כן אעבור את ה120.

כל עוד רק אתה תעבור את גיל 120 ושאר החוסכים יגיעו לגיל 87 מצבך מצויין 🙂

נדב , עוד דבר… אמרת

"מקדמי הפרישה בקרנות הפנסיה מתבססים על הנחת תשואה של 3.74% בשנה , להנחת תשואה זו קוראים הריבית התחשיבית, ולכן מקדם הקצבה הוא בסביבות 200 ולא 240."

לזיכרוני 3.74% זה תחת הנחה שדמי הניהול הם 0.5% …. מומלץ להורידם ל 0.25% ופחות.

אז מה היה לנו?

1.) % 30 מיועדות 4.86% צמוד מדד מינוס 0.25% דמי ניהול -> 0.3*4.6% = 1.38%

2.) עד % 30 מניות (הערכתי צפויות לתת 4-5% ריאלי טווח ארוך(*))

מינוס 0.25% דמי ניהול -> 0.3*4.25% = 1.27%

3.) % 40 כל מיני אג"ח והשד יודע מה (הערכתי צפויות לתת 1.5-2% ריאלי טווח ארוך)

מינוס 0.25% דמי ניהול -> 0.4*1.5% = 0.6%

סה"כ 1.38% + 1.27% + 0.6% = 3.25% תשואה צפויה ממנה יש לצערי להוריד (הערכה)כ 0.25%

על ניהול אקטיבי יוצא 3% .

3% מול 3.75% יוצא כ 20% הפרש ולכן עדיף להוסיף כ 20% למקדם הצפוי …

כמו שאמרת 240 ולא 200.

(*) הערכתי בלבד … יכול לתמוך אותה בהערכות של באפט, בוגל ותיאוריית הצמיחה המודרנית.

נכון להיום אין הטבות בדמי ניהול לפנסיונרים ולכן המקדמים בכל קרנות הפנסיה דומים (עד זהים) במידה וקרן הפנסיה משיגה תשואה העולה על הנחות התשואה (וקיים גם עודף אקטוארי) הקצבה של הפנסיונרים תעלה בהתאם.

שלום נדב,

יש לי (אשה) ביטוח מנהלים שנעשה לפני 3 שנים עם מקדם של 230 לגיל 64

לפי כל הטבלאות נראה שהמקדם מוגזם,

מה כדאי לעשות?

תודה

נעה

הטבלאות כאן הן של קרן פנסיה את מדברת על ביטוח מנהלים. השאלה הראשונה שאת צריכה לשאול את עצמך האם זה המוצר שאת צריכה לחסוך בו ובמידה ועדיין את צריכה לחסוך בביטוח מנהלים האם שווה לך לשלם את המחיר של המקדם המובטח. את התשובות לשאלה לא ניתן לתת כאן באתר : לקריאה נוספת https://pensuni.com/?p=3521

מעולה. כל הכבוד נדב.

לדעתי, האיום הגדול כרגע על המקדם (של ביטוח מנהלים מהדור שאחרי 2004 וקרן פנסיה גם יחד) הוא הריבית התחשיבית ולא עליית תוחלת החיים.

בנוסף, במסלול פרישה של 240 תשלומים מובטחים עם קצבה מינימלית לאלמן/ה המקדמים של הקרנות יהיו יותר גבוהים (עדיין הפער בקצבה הצפויה מול ביטוחי המנהלים כתוצאה מהשפעת דמי הניהול יהיה גבוה מאוד לטובת קרנות הפנסיה).

פוסט יפה, אבל כדאי להדגיש עוד נקודה. בזכות הריבית התחשיבית מקדם ההמרה לא יגדל באופן משמעותי גם אם תוחלת החיים תעלה מאוד, כפי שמנסים לפעמים להפחיד את הציבור. גם אם תוחלת החיים תעלה לאינסוף, המקדם לא יעבור את 250, כלומר הפנסיה לא תקטן באופן משמעותי

אם תוחלת החיים תגדל לאינסוף, מקדם הקצבה (בריבית תחשיבית של 3.74%) יהיה 326.

הי אלון אפשר הסבר לחישוב המקדם במידה ותוחלת החיים תגדל לאינסוף?

במקרה ותוחלת החיים לא מתארכת לאין סוף, אתה יכול לקחת כפנסיה את רווחי הפנסיה + חלק מהקרן (אם תקח חלק מהקרן היא תגמר מתישהו).

כאשר תוחלת החיים מתארכת לאין סוף אתה יכול לקחת כפנסיה רק את הרווחים (אסור שהקרן תגמר כי היא אמור להספיק לאין סוף שנים). רווח שנתי של 3.74% נותן רווח חודשי של 0.3064%. 0.3064% מהקרן זה בדיוק אחד חלקי 326.

חן חן

כרגיל נדב

כל הכבוד

נדב,

האם כל קרנות הפנסיה מציעות בדיוק את אותם מקדמים או שיש שונות בין החברות (ביחס לנתונים זהים כמובן)?

ההבדלים זניחים

היי נדב,

תוחלת החיים לנשים (בלידה) שפורסמה ע"י הלשכה המרכזית לסטטיסטיקה בשנת 2013 היא 83.9 שנים.

בהתבוננות בטבלאות מקדמי המרה של מספר חברות ביטוח נראה שמקדם ההמרה עבור אשה הפורשת בשנת 2013 כשהיא בגיל 60-70 מחושב עם תוחלת חיים של כ 90.

מהיכן נובע פער זה?

האם חברות הביטוח אינן מחוייבות להשתמש בתוחלת החיים המפורסמת ע"י הלשכה המרכזית לסטטיסטיקה לביצוע החישוב? אם לא אז לפי מה האקטוארים של חברות הביטוח השונות קובעים את תוחלת החיים הצפויה?

לדוגמא:

במגדל, המקדם הנמוך ביותר (מסלול ג' – ללא הבטחת תשלומים לבן זוג) לאשה הפורשת בשנת 2013 והיא בת 60 הוא 227.44 (או 173.55 אם היא בת 70). הם כותבים שהם משתמשים בריבית תחשיבית של 4% בניכוי דמי ניהול של 0.6% ומזה ניתן להסיק שהם משתמשים בתוחלת חיים של כ 90.

גם מטבלאות של חברות אחרות ניתן להסיק שתוחלת החיים ששימשה לחישוב המקדם גבוהה מ 83.9.

תוחלת חיים בלידה היא נתון אחד ותוחלת החיים של פנסיונר היא נתון אחר לגמרי. תוחלת החיים של הפנסיונר תהייה גבוהה יותר מאשר תוחלת החיים בלידה. אתה יכל לקרוא עוד על כך כאן https://pensuni.com/?p=3196

בנוסף תוחלת החיים היא כללית וקרן הפנסיה צריכה ל"נחש" את תוחלת החיים של הפנסיונר הבודד ולכן היא מחשבת את התוחלת שלו לחיות בכל שנה ושנה בפרישה

היי נדב,

תודה !

דבר נוסף, שמתי לב שבטבלאות המקדמים של מגדל, הפניקס ומנורה רשום שהנתונים מבוססים על ריבית תחשיבית ברוטו בשיעור 4% בניכוי דמי ניהול בשיעור שנתי של 0.6%. (בהתאם להמחשה הקבועה בהוראות המפקח על הביטוח)

איך זה מסתדר עם ה 3.74% שרשום למעלה?

יכל להיות שהסתכלת בטבלאות מקדמים של פוליסת ביטוח? הדוגמא כאן מתייחסת לקרן פנסיה מקיפה.

כן נכון, הסתכלתי בטעות בנתונים של ביטוחי מנהלים…

יוני:

עד כמה שאני זוכר תוחלת החיים של אשה שכבר הגיעה לגיל 64 הוא 90.

יש הבדל בין תוחלת החיים של תינוקת שזה עתה נולדה לבין אשה שכבר בגיל 64. תוחלת החיים של התינוקת היא 84 (מתוך הנחה שתוחלת חיים זו לא תעלה בעתיד). תוחלת זו כוללת ממוצע של מקרי מוות לפני גיל 64 (שמורידים את התוחלת) ואחרי גיל 64. אבל לגבי אשה שכבר הגיעה לגיל 64 אין שום מקרי מוות לפני גיל 64 שמורידים את התוחלת. לכן תוחלת החיים שלה גבוהה יותר ומגיעה ל-90 שנה.

היי נדב,

מעניין לראות בסימולטור שלך שאם לדוגמה דוחים את גיל הפרישה בשנה – המקדם קטן רק ב-5 !

אתה יודע במקרה איך זה לגבי ביטוחי המנהלים עם המקדם המובטח?

כלומר – האם שם דחיית גיל הפרישה בשנה תקטין את המקדם ב- 12 כפי שהיינו מצפים?

תודה!

הי עודד,

תזכור שהסימולטור שלי הוא רק אקסל פשוט והוא לא לוקח את הכל בחשבון. לשאלתך.

בדחיית הפרישה בשנה, אתה אמנם מפסיד 12 קצבאות אבל אתה לא מקצר את תוחלת החיים שלך ולכן המקדם לא יקטן במלא האבדן.

אני מניח שהתשובה תהייה נכונה גם עבור ביטוח מנהלים

תודה נדב!

ד״א, דווקא בגלל שבדחיית הפרישה אתה לא מקצר (וגם לא מאריך) את תוחלת החיים שלך – הייתי מצפה שהמקדם יקטן במלוא האובדן (לפחות במקרה בו אין שארים ונבחר מסלול פרישה ללא קצבאות מובטחות).

מבחינה כלכלית נראה שלפחות במקרה כזה (= אין שארים + מסלול פרישה ללא קצבאות מובטחות) אין הגיון לדחות את בקשת הקצבה מעבר לגיל הפרישה החוקי, בהנחה שמדובר בקצבה נמוכה שזכאים לפטור מלא עליה בגיל זה (ככה שאין פגיעה בה גם אם בוחרים לעבוד במקביל).

שלום נדב,

רציתי לדעת האם הריבית התחשיבית 3.74% היא ריאלית או נומינלית?

בדוגמא שנתת על השפעת הריבית התחשיבית, תוחלת החיים הצפויה היא 20 שנה (240 חודשים) אבל המקדם נמוך יותר, בערך 200, בגלל שהריבית אינה 0. ממה שאני מבין הקצבה/המקדם נקבעים בצורה כזו שהכסף הצבור ייאזל תוך 20 שנה (אם זו תוחלת החיים הממוצעת הצפויה), תוך התחשבות בריבית. בעצם הקרן ממשיכה להניב תשואה, אך מושכים סכומים גבוהים יותר מהתשואה שתניב, ולכן היא מצטמצמת, עד שתתאפס לחלוטין אחרי 20 שנה. הבנתי נכון?

בדקתי בכמה מחשבוני פנסיה (כמו https://www.calcxml.com/do/how-long-will-my-money-last) וגם בחישוב שלי באקסל מה אמורה להיות הקצבה מסכום של מיליון שקל, כדי שהצבירה תתאפס תוך 20 שנה. אם לוקחים את הדוגמא שלך – לפי מיליון שקל עם מקדם 240 הקצבה החודשית היא 4166 ש"ח, אבל בגלל הריבית התחשיבית המקדם הופך ל-200 ואז הקצבה החודשית הופכת ל-5000 ש"ח. אבל זה לא מסתדר עם המחשבון וגם עם החישוב שלי באקסל – כאשר מזינים סכום צבירה של מיליון, תשואה של 3.74%, ומשיכה של 5000 לחודש, אז הצבירה תתאפס תוך כ-26 שנה, לא תוך 20 שנה (בהנחה ומנטרלים את המדד, כלומר כל הנתונים צמודים למדד).

לעומת זאת, אם התשואה של 3.74% היא נומינלית ולא ריאלית, ונניח תשואה ריאלית של 1.74% (נוריד 2% לאינפלציה) – אז הנתונים דווקא כן מסתדרים, והצבירה תתאפס תוך 20 שנה.

אז יכולה להיות כאן אחת מבין 3 אפשרויות:

א. או שהריבית התחשיבית היא נומינלית ולא ריאלית.

ב. או שהקצבה צריכה לגדול בערך ל-6000 ש"ח לחודש ולא ל-5000, כלומר המקדם אמור להיות בערך 166 ולא 200 כפי שציינת.

ג. פספתי פה משהו.

אנא עזור לי להשלים את התמונה.

בעולם מושלם הסכום יתאפס, בפועל הוא שהעמיתים ימותו לפני הזמן או שהם יקבלו יותר (ובכך יאזנו אחד את השני).

המחשבון הזה לא לוקח בחשבון את הסתברות למקרי המוות, לאחר היציאה לפנסיה, הסתברויות שבעצם קובעות את המקדם.

הריבית המגולמת במקדם היא ריאלית, אבל הקרן צריכה לעמוד ביעד תשואה כולל מדד. במידה והקרן לא עמדה ביעד התשואה כולל מדד הקצבה תקטן.

תודה רבה על התגובה נדב.

דבר נוסף – בהנחה ובממוצע חלק מהעמיתים ימותו לפני הזמן וחלק אחרי, והם יאזנו אחד את השני, אז אפשר לנטרל את השפעת שאר העמיתים מהמשוואה. אם נפשט, ניתן לומר כי אם תוחלת החיים הממוצעת צפויה להיות 240 חודשים, זה אמור להספיק בממוצע לכולם – כי זה הממוצע.

לכן הסיבה שהמקדם יורד מ-240 ל-200 בערך כפי שציינת, היא לא בגלל שאר העמיתים, אלא רק בגלל הריבית. אם הקרן היתה באמת משיגה 3.74% מדי שנה, הכסף היה מספיק להרבה יותר שנים, וניתן היה להגדיל את הקצבה החודשית ל-6000 ש"ח (לפי מקדם 166) וזה היה מספיק בממוצע ל-20 שנה. בפועל הקרן משיגה בערך 2% פחות מכך (כלומר בערך 1.74%), ולכן הקצבה היא בערך 5000 ש"י (לפי מקדם 200).

האם אני צודק? כלומר אני מסיק שאו שהקרנות משיגות משמעותית פחות מהריבית, או שהן משיגות בערך את הריבית אבל משאירות אצלן את היתר.

תודה על ההתייחסות.

היי רונן,

כדי שהקרן תשיג רק 1.74%, זה אומר שההשקעות שלה צריכות להניב תשואה ***שלילית*** של כ-3% (כי הרי ההשקעות מהוות רק 40% לאחר היציאה לפנסיה. יתר ה-60% נמצא באגרות חוב מיועדות שמבטיחות תשואה ריאלית של 4.86%).

כמובן שלא מבצעים הנחה שהקרן תשיג תשואה שלילית קבועה כזו…

לדעתי ההפרש של ה-40 חודשים בחישוב שלך נובע מכך שלא לקחת בחשבון שקרן הפנסיה במסלול ברירת המחדל מבטיחה קצבה לבן/בת הזוג של החוסך לאחר מות החוסך (בגובה 60% מהקצבה של החוסך).

אבל נמתין כמובן לשמוע מה נדב אומר.

תוחלת החיים המשוערת לגבר היא אכן 20 שנים ולכן המקדם לגבר בודד הוא בערך 170.

עבור גבר נשוי נלקחת בחשבון אישה הצעירה ממנו בשלוש שנים שתחיה אחריו עוד 4 שנים. ולכן המקדם יהיה גבוה יותר.

לעניין הערה האחרונה, המנגנון של קרן פנסיה לא מעביר את העודפים לידי החברה. עודפים אלו הם חלק מהעודף האקטוארי.

תודה נדב, עכשיו הנתונים מסתדרים והקצבה אכן אמורה להספיק בערך ל-27 שנה (20 שנים ראשונות 100% קצבה לעמית, 7 שנים לאחר מכן 60% קצבה לאישה, בהנחה והיא צעירה ב-3 שנים ותוחלת החיים של נשים גבוהה משל גברים ב-4 שנים).

היי נדב.

אני מנסה להשתמש באקסל על מנת לעשות השוואת כדאיות ביטוח מנהלים מול קרן פנסיה.

העניין הוא שבשביל להשוות תפוחים לתפוחים צריך לבצע חישוב של מקדם במסלול מבטיח קצבאות (120\240), בדומה לתנאים הנפוצים שיש בביטוחי המנהלים.

האם תוכל לעדכן את האקסל כך שניתן יהיה להתחשב בהבטחת קצבאות?

תודה.

הי ירון,

התפוח אף פעם לא יהיה זהה, גם בהשוואה של קרן פנסיה הכוללת תקופת הבטחה המוצר לא יהיה אותו מוצר.

בקרן הפנסיה תשולם בכל מקרה קצבה לבת הזוג לא ימי חייה בעוד שבביטוח המנהלים לאחר תום תקופת ההבטחה לא תשולם עוד קצבה שכזו.

ההשוואה שיש לבצע היא באיזה מוצר נקבל את הצבירה הגבוהה ביותר בפרישה. על סמך הפער בקצבה יש לקבל את ההחלטה האם לוותר על המקדם המובטח או לא.

ככל הידוע לי, יש בקרנות הפנסיה אפשרות לבחור במסלול 0% קצבה לבת זוג אבל הבטחה ל240 קצבאות. שזה כן זהה לביטוח מנהלים.

אני חושב שעל מנת לבצע את ההשוואה הנכונה בין המוצרים צריך להשוות תחת הנחת בחירה במסלול הזה (ללא קשר להאם באמת מתכננים לבחור במסלול קצבאות כזה בפרישה).

אפשרות כזאת אפשרית רק לפורש ללא בן זוג, לידעתך פורש כזה ללא תקופת הבטחה יקבל מקדם של כ- 170 בגיל 67.

שים לב שהאקסל מיועד רק עבור מסלול פרישה אחד, פנסיונר נשוי ללא תקופת הבטחה ועם 60% לבת הזוג.

לביצוע סימולציות אחרות, אתה חייב סימולטור פנסיוני.

שלום נדב,

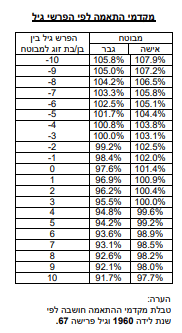

כמה משפיע ההפרש גילאים בין הפורש לבת זוגו על המקדם?

יש טבלת רגישות בתקנון, אם האישה צעירה בעשר שנים המקדם יכל לעלות בכמעט 7%. אם הגבר צעיר ב- 10 שני המקדם יכל לעלות בכמעט 10 שנים

היי נדב, אשמח לדעת באיזה מסלול הכסף של הפנסיה שלי מושקע אחרי היציאה לפנסיה

כלומר האם עדין יש לי שליטה על זה

או שזה בעצם הולך לניהול אוטומטי של הקופה וגם אם היה לי קרן פנסיה מנייתית מלאה הקופה תעביר לי אותה למסלול כללי או מסלול פנסיונר וכאלה

כי קראתי שרשמת פה 3.74 אחוז תשואה – וזה הרי יחסית נמוך , יש לי איך שהוא לשלוט על זה?

הי אריאל,

ביציאה לפנסיה ישנם מסלולי השקעה לפנסיונרים, אפשר לראות אותם באתר פנסיה נט.

כיום רק מקפת מציעה מסלולים שונים לפנסיונרים (מסלול מניות ומסלול אג"ח).

אני מאמין שככל ומספר הפנסיונרים יגדל, נראה יותר מסלולים.

כיום לא ניתן לשנות את מסלול ההשקעה בפרישה לאחר שנבחר כזה.

שלום נדב

ב01/03/2020 פרשתי בגיל 67 ב05/04/2020 קיבלתי מסמך ממגדל מקפת שמציין

שההמרה בוצעה לפי יתרת חיסכון של 01/03/2020 ואת הכסף אראה בחשבון הבנק

ב01/05/2020 בחרתי מסלול ברירת מחדל בפנסיה

האם תוכל בבקשה לציין באיזה מהנקודות הללו(תאריכים) יתרת החסכון שלי בקרן עלתה על מסלול ברירת המחדל לפנסיונרים (על פי התקנון)

תודה מראש

הי יעקב,

עליך להפנות את השאלה למקפת. מבחינתך חשוב לדעת מה גובה היתרה שבאמצעותה חושבה קצבת הזקנה. מרגע זה אין ליתרה עוד משמעות.

נדב תודה רבה

אחרי קריאת הפוסטים באתר שלך הבנתי שזה אכן כך

זה ממש אוצר לפורשים

יעקב

תודה רבה יעקב 🙂

שלום,

דמי הניהול המשוקללים במקדם בקרנות הפנסיה הם 0.5%

אם כך, בקרנות ברירות מחדל בהן דמי הניהול המקסימאליים מצבירה עומדים על 0.05%-0.1%

המקדם יהיה טוב יותר?

הקצבה הנגזרת בפרישה מקרנות ברירות מחדל, גבוהה בכ-4%?

תודה רבה.

בקרנות ברירת המחדל דמי הניהול לפנסיונרים הם 0.3% במקום 0.5%

גם בקרנות אלו דמי הניהול לחוסכים יעלו ביציאה לפנסיה. המשמעות של ההנחה בדמי ניהול היא מקדם נמוך יותר ב- 2% מאשר המקדם בדמי ניהול של 0.5%

שלום נדב

ותודה על הכול

מה שלא הבנתי למה המקדם של נשים הוא פחות משל גברים, הרי נשים חיות יותר זמן?

ואם אשתי מבוגרת ממני?

בוקר טוב מנחם,

במקרה של מוות של הפורש בת הזוג תקבל קצבה אחריו.

בהנחה והגבר מבוגר יותר ותוחלת החיים של האישה ארוכה יותר, לאחר מותו של הגבר תמשיך הקצבה להיות משולמת לאישה לעוד 6 שנים.

במידה והאישה מבוגרת יותר, כמובן המקדם יהיה שונה.

תודה רבה על התשובה

איפה אפשר לראות מקדם באופן ששניהם באותו גיל?

בתקנון של הראל יש הסבר איך לשנות את המקדם בהתאם לפער גילאים של בני הזוג (יש בסוף דוגמאות לצד המקדמים)

המקדמים מניחים תשואה של 3.74% בהנחת דמי ניהול של 0.3% הריבית התחשיבית אמורה לעלות ל-3.94%.

בהשוואה והנחת תשואה של 4% ראלי לשנה כמו בביטוחי מנהלים התשואה אחרי דמי ניהול צריכה להיות 4.216% ליפני דמי ניהול 4.516%.

כלומר אם רוצים להשוות לקצבה מביטוח מנהלים המחשבון לא משקף נאמנה את המקדם. היות ולא עדכנו את הריבית התחשיבית בקרן הפנסיה הקצבה בקרן פנסיה תגדל עם השנים והמקדם האפקטיבי יקטן או שבביטוח מנהלים המקדם יגדל והקצבה תקטן.

הריבית התחשיבית בקרן הפנסיה לא השתנתה (ולא משתנה בעקבות הוזלת דמי ניהול), הריבית התחשיבית אחידה לכל החוסכים.

הוזלת דמי הניהול משפיעה על חישוב המקדם.

חשוב לציין שהאקסל כאן הוא אקסל פיננסי ולא אקטוארי ולא לוקח בחשבון פרמטרים של תוחלת חיים.

נדב אשמח להסבר.

אני בן 34 עשיתי חישוב זהיר ולפי התשואות הממוצעות אמור להיות בקרן בין 4m ל5m ש"ח בקרן בגיל 67

איך יכול להיות שהקרן כותבת לי שהקצבה הצפויה היא סביב 6500 ש"ח (לפי חישובים זהירים יוצא לי פי 2.5 מזה…)

מה חסר לי???

בוקר טוב יובל,

הקרן מבצעת את החישוב לפי הנחת תשואה של 3.74% בהתאם להנחיות רשות שוק ההון

ליובל: אני משער שזה הסכום שיצא לך אם תפסיק עכשיו להפקיד כסף לפנסיה.

אם תמשיך להפקיד כנראה שיצא לך הסכום שחישבת (לפי כל ההנחות של האוצר).

אתה מפקיד את המקסימום שאפשר (או משהו שקרוב למקסימום)?

שלום נדב, ניסיתי להתעמק באופן חישוב מקדם הקצבה, והפוסט הזה היה מעולה.

חיפשתי מחשבונים לחישוב המקדם, ושלך היה אינפורמטיבי (אבל כפי שאמרת עם הנחות סבירות)

אני מתנצל שאני כותב את הדברים הבאים דווקא במגרש הביתי שלך, אבל נדמה לי שזו הפלטפורמה הנכונה.

קצת נחרדתי לגלות שקרנות הפנסיה מפרטות את המקדם (המשוער!) באמצעות טבלאות ענק,

עם הנחות קבועות כמו הפרש 3 שנים בין בני זוג (ראיתי את ההערה שלך על הראל – צדיקים),

עם התייחסות רק לשנות לידה שמתחלקות ב5 (1985,1990 וכו),

בלי להתייחס בכלל לאנשים שנולדו לאחר 1990 (אלו כבר בני 30!),

בלי להתייחס לאפשרות של קיומם של זוגות גבר-גבר \ אישה-אישה,

ותוך הסתתרות מאחורי "שיקולים אקטואריים" מבלי לספק לא נוסחה ולא רציונל,

וזאת בעולם שבו התקנון הוא לכאורה אחיד ותקני.

ראיתי ש"טבלאות מלאות זמינות במשרדי הקרן" אבל שיהיה בהצלחה לכל חוסך לקבל אותם.

למיטב הבנתי יש שקיפות מינימלית ביותר,

וייתכן תיאורטית שחוסך יופלה בגלל גילו\מינו כי מישהו ביצע מזמן טעות הקלדה לתוך הטבלה,

והוא לא יידע זאת עד רגע הפרישה כי כולם מאמינים שיהיה בסדר.

אפילו התרחיש הסביר מאוד של חוסך שרוצה להשוות בין (האיזון האקטוארי של) קרנות שונות בלתי אפשרי.

ברור לי שהמקדם לא יהיה מובטח בשום תרחיש, אבל האם המצב גרוע כפי שתיארתי אותו?

ואם כן – למי צריך לפנות?

תודה

הי נדב,

ככל ואתה לפני גיל 60 אין משמעות עבורך למקדם הפרישה בקרן הפנסיה מכיוון והוא צפוי להשתנות עוד מספר פעמים עד הפרישה.

אם אתה רוצה לחשב את המקדם שלך אתה יכל להיעזר במחשבונים שמפרסמות קרנות הפנסיה – אפשר לראות הפניה כאן (עמוד מחשבונים)

שים לב שגם במחשבונים האלה מתבססים על הנחות כמו פער גילאים בין בני זוג ובני זוג שאינם מאותו המין.

לסימולציות מורכבות יותר אתה יכל להיעזר ביועצים פנסיונים או סוכני ביטוח.

מקווה שקצת הפגתי את החשש שלך עד לגיל הפרישה

תודה רבה לך על כל המידע שאתה מנגיש! שמעתי עליך רבות מהמעסיקים שלי ואני באמת מופתע מכל מאמר 🙂

תודה רבה

שלום נדב,

אם יש לי ביטוח מנהלים עם מקדם 198 ו199, ואני בו 56 האם נכון להישאר בתכנית זו או עדיף לעבור לקרן פנסיה עם דמי ניהול מופחתים משמעותית?

בוקר טוב,

מבלי להיכנס ליעוץ, בתכניות שנפתחו לאחר שנת 2001 ישנה כדאיות לקבלת קצבה מקרן הפנסיה,

יש לקחת בחשבון לפני שמבצעים שינוי כזה (לפני הפרישה) את המצב הבריאותי והכיסויים הקיימים בתכנית

היי נדב,

תודה על הפוסט.

עדיין לא ברור לי 1. מדוע לא נעשה חישוב יותר פרטני למקדם לפי פרמטרים נוספים כגון לאום, מצב רפואי וכו'…

ברור שעבור מעשנים למשל המקדם צריך להיות נמוך יותר, לא?

2. כיצד ניתן לדעת את כל הפרמטרים שנלקחים בחשבון?

3. במידה ויילקחו כלל הפרמטרים האם תהיה לכך השפעה (מהותית) על המקדם של אותו אדם?

4. מניחה שבביטוח מנהלים הפרמטרים הנוספים שציינתי כן נלקחים בחשבון..?

תודה מראש

בוקר טוב,

בקרן פנסיה לא מתיימרים לחזות את תוחלת החיים של כל פרט, הם מפזרים את סיכון תוחלת החיים בקרב העמיתים.

כיום בארץ בשום מוצר לא קובעים מקדם פרטנית, בעבר היתה הצעת חוק של זהבה גלאון לקביעת מקדם פרטנית על סמך יתר הפרמטרים שציינת, מניח שבמידה והיתה מתקבלת הצעת חוק כזאת היא היתה נכנסת לביטוחי המנהלים.

בתחתית הכתבה הזאת יש התייחסות להצעת החוק https://pensuni.com/?p=2833

היי נדב,

תודה !

כתבת שבקרן הפנסיה לא מתיימרים לחזות את תוחלת החיים של כל פרט והם מפזרים את הסיכון.

לא היה נכון יותר לחזות את תוחלת החיים בצורה יותר מדוייקת ועקב כך לבצע פיזור נכון יותר של הסיכון? מניחה שזה היה מיטיב עם העמיתים ברמה הפרטנית ומיטיב עם קרן הפנסיה שכן הפיזור היה מתחלק טוב יותר (פחות גירעון אקטוארי ושאר ירקות).

האם אני צודקת ברמה התיאורטית?

היכן ניתן למצוא מידע נוסף על הצעת החוק ובעיקר מדוע לא עברה?

כל המנגנון של קרן הפנסיה מתבסס על הערבות הדדית, כשם שלא מבצעים חיתום (למרבית האנשים) בהצטרפות כך גם לא מבצעים חיתום ביציאה.

לגבי הצעת החוק, הייתי מתחיל מהקישור שצרפתי ומחפש קצת סקירות מהעיתונים מאותה התקופה.

לדעתי דבר זה היה פוגע בעמיתים.

קרן פנסיה כוללת בתוכה ערבות הדדית (אם היא לא תכלול בתוכה את הדבר הזה אז בשביל מה צריך אותה כלל? עדיף שכל אחד יחסוך באופן פרטני (ויקבל את אותם תנאים מהממשלה)) ישנה אופציה שתחיה מעט ואז תפסיד אבל תמורת זאת הקרן מבטיחה לך שאם תחיה הרבה, לא תצטרך לחפש אוכל בפחי הזבל.

היי arnon ,

מסכימה אבל מתגובתך משתמע שבעצם קרן הפנסיה היא מוצר לעמיתים העשירים-בריאים שכן העניים (הם אלו שמתים לפני הזמן) מסבסדים אותם..?

אם היינו פותחים ״מיני קרנות פנסיה״ לפי סגמנטים עדיין היה מתקיים סבסוד אך הוא היה הוגן יותר…

בעבר היו מיני קרנות פנסיה, את יכולה לראות בקרנות הגרעוניות.

קרן פנסיה לעובדי בניין, קרן פנסיה לעובדי אגד וכד'

ככל והקרן מתאפיינת באנשים דומים היא פגיעה יותר

1. נכון, חשבתי שהן היו גרעוניות בשל המבנה של פנסיית זכויות ולא פנסיה צוברת כפי שנהוג היום (עד כמה שידוע לי קרן הפנסיה של ההסתדרות לא הייתה גרעונית).

אני כמובן מסכימה שככל שהאנשים דומים יותר יש יותר פגיעות למרות שניתן להשתמש במבטח משנה ולתמחר מחדש את הסיכון כך שיתאים לסגמנט.

2. במסגרת הדיון של מקדם קצבה פרנטי (=מדויק מעט יותר) או באופן כללי הרבה יותר ולאו דווקא בהקשר של המקדם – האם יש מקום לשלב (או שיש השפעה כלשהי) לתפיסות הסובייקטיביות של הפרט את חייו (ואת גילו, עתידו) על קבלת ההחלטות בפרישה?

במחקר שאליו התייחסתי בכתבה, המחקר של ביטוח לאומי שנעשה על בחירות שמצבעים מעשנים, מראה שהציבור הרחב לא מבצע בחירות מושכלות

או במילים אחרות מגלה אופטימיות לגבי תוחלת החיים הצפויה

לגמרי …

תודה רבה!

תודה רבה!

באופן כללי, האם יש מקום לשלב (או שיש השפעה כלשהי) לתפיסות הסובייקטיביות של הפרט את חייו (ואת גילו, עתידו) על קבלת ההחלטות בפרישה?

נדב, שלום!

יש לי 4 מוצרים פנסיוניים ממעסיקים שונים, שהתחילו ונסגרו בזמנים שונים, כולל לפני 2012 ואחרי 2012: ביטוח מנהלים (2) וקרן פנסיה (2). בנוסף, יש לי תכנית ביטוח פרטית עם חיסכון פנסיוני. סה"כ – 5 מוצרים פנסיוניים.

לכל המוצרים יש מקדמי המרה שונים.

מה יהיה המוצר המשולב? אני יכול לבחור: קרן פנסיה או ביטוח מנהלים?

כיצד נקבע מקדם הפנסיה במוצר המשולב, בשאר התנאים שווים (מין, גיל, מצב משפחתי וכו')? או איך ההבדל במקדמי המרה הנוכחיים (ביום לפני יציאה לפנסיה) משפיע על מקדם המרה הסופי?

בברכה, בוריס

בוקר טוב,

אין מוצר משולב, אתה תקבל קצבה מכל אחד מהמוצרים בהתאם למקדם הקיים. באפשרותך לבדוק את הכדאיות בהעברת כספים אל קרן פנסיה לצורך קבלת קצבה מקרן הפנסיה ולא מיתר המוצרים שברשותך.

כלומר, אני יכול להעביר את כל הכספים הצבורים, כולל אלו המתקבלים מביטוח פרטי, לקרן פנסיה אחת? ואז לחלקי קרן הפנסיה המתקבלים ממקורות שונים יהיה מקדם המרה משלהם המתאים למקור? האם הבנתי נכון?

ועוד שאלה חשובה: האם מקדם המרה יכול להשתנות לאחר שהפנסיונר החל לקבל קצבה?

במידה ותנייד את כל הכספים לקרן הפנסיה, תקבל את המקדם של קרן הפנסיה.

זה גם יחסוך לך את התעסקות בתאום מס בכל שנה.

המקדם לא משתנה אחרי היציאה לפנסיה, אבל הקצבה משתנה בהתאם למוצר.

לדוג' בקרן הפנסיה ראה כאן https://pensuni.com/?p=7446

בביטוח מנהלים תראה כאן https://pensuni.com/?p=5212

תודה רבה נדב היקר. עכשיו אתחיל ללמוד את החומר.

שבת שלום.

בהצלחה !

דרך הגב, זה אחד השירותים שאנו מציעים כאן – תכנון פרישה מקרן פנסיה חדשה

https://pensuni.com/?page_id=8008

שלום נדב

הפוסטים שלך נוחים לקריאה ומאוד מובנים.

שאלה:

האם בפרישה חייב להיקבע מקדם המרה

או שאני יכול להחליט לקבל קיצבה 4% שנתי

ומה שיישאר ילך ליורשים ?

בוקר טוב ארי,

ממוצרים לקצבה (כמו קרן פנסיה וביטוח מנהלים) או הפקדה לקופת גמל לאחר 2008 אתה חייב לקבל לפחות את הקצבה המזערית, כיום 4,606 ש"ח את יתרת הכספים ניתן להוון בפטור או במס

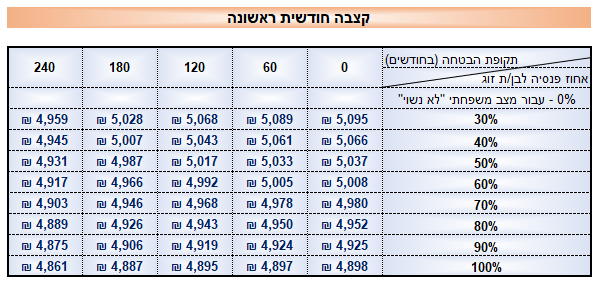

מה משמעות השורה בטבלה שנקראת 'תקופת ההבטחה'?

תודה רבה

תקופת הבטחה, היא תקופה של תשלומים מובטחים שבמקרה של מוות מוקדם של הפורש ושל בן הזוג ישולמו כסכום חד פעמי למוטבים.

לצורך הדוגמה פורש בחר 240 תשלומים מבוטחים הוא ובן הזוג הלכו לעולמם לאחר 120 תשלומים, המוטבים יקבלו את יתרת התשלומים כסכום חד פעמי מהוון

אפשר לראות עוד על זה כאן https://pensuni.com/?p=308

שלום נדב,

יש לי פוליסת ביטוח מנהלים קלסית ותיקה מ 1985 בה המקדמים מובטחים, יש לי את הטבלה.

חסרה לי טבלת מקדמי התאמה לפי הפרשי גיל כפי שנתת בכתבה "כיצד מחושב מקדם המרה בקרן הפנסיה?" מה 2.2024.

לפי הרשום בטבלה, המקדמים עבור מסלול המשך קצבה לבת זוג מבוססים על הפרש של שנתיים בין בני הזוג.

לא הצלחתי למצוא מידע, האם במקרה יש לך את הנתונים/טבלה?

תודה מראש, רוני

הי רוני,

אין לי טבלה עבור ביטוח מנהלים, אני מחשב את המקדם באמצעות הכלים שיש ברשותי

פורשים יכולים לפנות לחברת הביטוח ולבקש תחזית פרישה הכוללת מסלולי פרישה לבן הזוג (יש לצרף תאריך לידה של בן הזוג לצורך החישוב)

השאלה לגבי מבטחים החדשה וגם לגבי מבטחים הוותיקה:

האם גובה הקצבה שמקבל גמלאי גבוה יותר אם אין לו שארים?

תודה

במבטחים הותיקה חישוב הקצבה לא נעשה על ידי מקדם ולכן אין הבדל בגובה הקצבה שיקבל רווק / נשוי

בקרן פנסיה חדשה – המקדם של גבר רווק יהיה נמוך משמעותית מאשר של גבר נשוי

הי נדב,

הבנתי שניתן לפני הפרישה לבצע "שופינג" בין קרנות הפנסיה ולקבל הטבות במקדם מצד הגופים השונים במטרה לעודד אותך לנייד אליהם

את היתרות לפרוש דרכם ולא דרך מנהל הקרן הנוכחי.

האם אתה מודע לאפשרות הזאת?

אם היא קיימת כמה ניתן להגיע לשיפור במקדם בעקבותיו למול התקנוני?

תודה רבה

בוקר טוב,

אין הבדלים בין המקדמים, הקרנות עשויות להציע הטבה בדמי ניהול שתשפיע על המקדם

לא מכיר הצעות משמעותיות להוזלה

הי נדב

מהי הסיבה , שלא ניתן לבחור תקופת הבטחה למי שהיה זכאי לפנסיית נכות שנתיים לפני הפרישה ? הרי תקופת ההבטחה מתומחרת במקדם

תודה

זאת אנטי סלקציה, ההנחה היא שהוא ימות מוקדם יותר

אם תאפשר לו לגדר את הסיכון הזה אתה עשוי לייצר גרעון בקרן

היי נדב,

האם הטיוטה שפורסה בחודש יוני השנה ע״י רשות ההון משמעותה שינוי של המקדמים?

https://www.calcalist.co.il/local_news/article/rj2tyt58a

תודה!

בוקר טוב,

בחודש ינואר 2025 צפויים להתעדכן המקדם והתעריפים לחישוב עלות הכיסוי לשאירים ונכות.

תודה רבה נדב 🙂

האם ניתן לדעת בדיוק כמה המקדמים ישתנו בכל חברה?

זה יכול להשפיע על ההחלטה האם שווה להתחיל לקבל קצבה כבר השנה

השינוי יהיה דומה בכל החברות, לדעתי השנה כבר מאוחר לקבל קצבה בהתאם למקדמים הישנים.

אולי רק אם תגיש בקשה עוד החודש (בניודים כבר לא תספיק לקבל את המקדם של 2024)

כן, אני מדבר על ממש מילוי הבקשה בימים הקרובים, בלי ניוד.

השאלה באמת כמה זה משתלם?

(במקרה הזה אני מדבר על אבא שלי שנמצא במיטב דש. יליד 1950 ואשתו צעירה ממנו ב-7 שנים)

כדי להחליט זה צריך לדעת בכמה המקדם ישתנה בין דצמבר לינואר.

השאלה אם ניתן בכלל לדעת כעת מה יהיו המקדמים החדשים, או שרק בינואר חברות הביטוח יפרסמו אותם

הוא כבר בן 74, אם הוא החליט שהוא צריך לקבל קצבה אין עוד סיבה לחכות.

לגבי המקדמים, קשה לי שיש מספרים רשמיים שניתן לפרסם לפני ינואר.

היי נדב,

אנחנו בתהליך בקשת קצבה לדודה שלי (בת 70).

נצברו 723,723 ש״ח בקרן פנסיה מקיפה.

כשנכנסים למנורה ומשחקים עם אפשרויות הקצבה, רואים שאם מבקשים לקבל את הקצבה הראשונה ב-1.1.26, גובהה יהיה 4,429 ש״ח.

אם מבקשים לקבל את הקצבה הראשונה ב-1.2.26, גובהה יהיה 4,430 ש״ח.

כלומר, על דחייה של חודש אחד מקבלים רק 1 ש״ח יותר בקצבה!

כלומר, מקדם הקצבה משתנה ב- 0.036 בלבד על דחייה של חודש!

נראה הזוי לגמרי. לפי הטבלאות שהעלאת פה, מקדם הקצבה היה אמור להשתנות בערך ב-0.5.

איך זה הגיוני?

אולי מקדמי הקצבה קופצים בינואר 2026 וזה ההסבר?

אם זה באמת המקרה, ברור שכדאי לה לקבל את הקצבה הראשונה ב-1.1.26 (העדפנו לדחות לפברואר מהחשש לגביית מס מקסימלית בקצבה הראשונה ואז כדי לקבל החזר מס היא תאלץ להגיש דו״ח שנתי על 2025…).

תודה רבה!

למען החידוד, מדובר באלמנה ילידת ספטמבר 1955, ללא שארים, ובחירה במסלול ללא קצבאות מובטחות.

כך שלפי הטבלה שהעלית (שמופיעה גם בתקנון של מנורה, בדקתי עכשיו), דחייה של חודש היתה אמורה להקטין את המקדם בכ-0.44, כאשר בפועל כאמור ראיתי שהמקדם יקטן רק ב-0.036 (כלומר, פי 10 פחות).

לא מצאתי גם תיעוד לשינוי במקדמים בינואר 2026… אולי פשוט המחשבון באתר של מנורה דפוק? זה מאוד מוזר.

תודה על עזרתך 🙂

מקדם אלמנה ילידת 9/1955 בקרן פנסיה אחרת

פרישה 12/25 – 163.12

פרישה 01/2026 – 163.11

פרישה 02/2026 – 162.72

פרישה 03/2026 162.34

(בסופו של דבר מה שיקבע זה החישוב בקרן הפנסיה)

וואו נדב, אז זה מתאים למספר שראיתי – יש ירידה אפסית במקדם בין דצמבר 2025 לינואר 2026.

כך שאפילו אם יורידו 47% מס מהקצבה הראשונה – עדיין מאוד כדאי להתחיל לקבל את הקצבה הראשונה ב-1.1 (כלומר פרישה בדצמבר) ולא ב-1.2.

מטורף.

תודה רבה!!

נ.ב. האם גם ל״פשוטי העם״ כמוני יש גישה לטבלה/מחשבון כזה של שינוי המקדם ברמת החודש? (ולא רק ברמת השנה)

אני לא יודע האם יש קרנות שמציעות את המקדמים לפורשים שלהן

כלומר, המספרים שכתבת לי לא נגישים באינטרנט?

בהנחה שהמקדמים משתנים בצורה מאוד דומה בין קרנות הפנסיה, זה מידע שמאוד יכול לעזור לפורש להרוויח קצבה נוספת, כמו שראינו פה.