כל יום אני נפגש עם לקוחות, והשאלה מה עדיף, קרן פנסיה או ביטוח מנהלים, עולה כל פעם מחדש. במאמר אנסה לתת תשובות לתעלומה הקיימת, אשר לה תשובות אינספור, וזה תלוי את מי שואלים. במאמר אתייחס רק לגברים, ובעתיד אנתח גם את הנושא לגבי נשים, למרות שדעתי שאחד משליך על שני, והמסקנות צריכות להיות דומות.

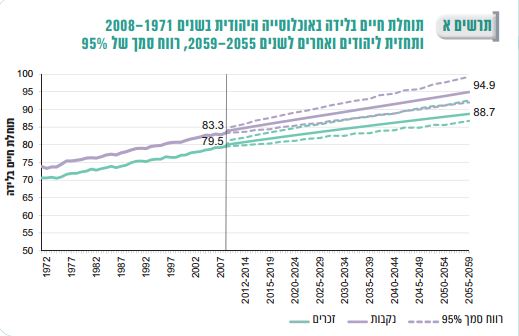

נפתח במחקר של הלשכה לסטטיסטיקה בישראל המציג את העלייה הצפויה בתוחלת החיים.

ניתן לראות בתחזית שצפי העלייה בתוחלת החיים של גברים מ-79.7 בשנת 2008 ל- 88.7 בשנים 2055-2059. כלומר גידול של 11.3% בתוחלת החיים של גברים!

הגידול בתוחלת החיים צריך להשפיע על המקדם בקרנות הפנסיה מכיוון שהמקדם בקרן הפנסיה הינו תלוי תוחלת חיים וריבית תחשיבית.

ובפוליסות המנהלים משנת 2007 המקדם מובטח תוחלת חיים אך אינו מובטח ריבית תחשיבית.

בדוגמא שאציג בפניכם ניקח גבר שנולד בשנת 1987 כלומר גילו 29, הוא בעל שתי תוכניות חיסכון פנסיוני.

תכנית ראשונה : פוליסת ביטוח מנהלים בחברת הפניקס שנפתחה במהלך 2012 (מקדם מובטח תוחלת חיים ואינו מובטח ריבית תחשיבית), בתוכנית צבורים 100,000 ₪ בחיסכון, והוא מפקיד לפי שכר 10,000 ₪ בחודש ללא הפסקות עד גיל 67 במתכונת: 5.75% עובד, 6.25% מעסיק, 8.33% פיצויים.

אין משיכות כספים לאורך כל התקופה, והכל יומר לקיצבה בגיל 67.

דמי הניהול בתוכנית הינם 4% מכל הפקדה ו-1.05% מהצבירה, דמי הניהול ששווקו בשנת 2012.

כמו כן ללא ריסק למוות וללא אובדן כושר עבודה, כלומר חיסכון בלבד!

תכנית שנייה: קרן פנסיה במסלול ביטוח, עתיר חיסכון, עם מינימום כיסויים ביטוחים, בכדי לתת השוואה נכונה לביטוח המנהלים, וכמובן במסלול פרישה עם הבטחת מינימום 240 תשלומים.

אותה הצבירה, השכר ואחוזי ההפקדה כמו בביטוח המנהלים.

דמי הניהול הם 2% מכל הפקדה ו-0.2% מהצבירה.

| ביטוח מנהלים | קרן פנסיה | |

| דמי ניהול מצבירה | 1.05% | 0.2% |

| דמי ניהול מפרמיה | 4% | 2% |

מה עדיף?

מה עדיף למבוטח? ומה הצפי של התוכניות לעמוד במקדם המצוין בחישובים במאמר זה.

הנתונים הם מהסימולטור של אלמגור המשמש רבים העוסקים בתחום. כבר בתחזית ניתן לראות שבקרן הפנסיה יצטבר חיסכון גבוה יותר מאשר בביטוח המנהלים. החיסכון בקרן הפנסיה גבוה יותר למרות שעדיין רוכשים כיסויים מינימליים לנכות ושארים. אך ההבדל בדמי הניהול ורכיב האג"ח המיועדות הקיים בקרן משפיע לטובה בצורה ניכרת על החיסכון הצבור לגיל פרישה בקרן הפנסיה מול ביטוח המנהלים.

ההבדל בחיסכון הצבור לגיל 67 עומד על 597,860 ₪ שהוא 31.92% יותר מאשר בביטוח המנהלים!

בקרן הפנסיה קיים גם גרעון אקטוארי

יבואו עכשיו כל חכמי השוק, ויגידו ומה עם האיזון האקטוארי בקרן הפנסיה, לא לקחת אותו בחשבון.

אז בואו נחדש לכם נתון מעניין. לפני כשנתיים קרנות הפנסיה המקיפות חדשות היו גובים תעריפים "ישנים" עבור הכיסויים הביטוחים. בא משרד האוצר והודיע שיש לעדכן את הטבלאות מכיוון שהסיכון לנכות ירד, אז קרנות הפנסיה גובות עכשיו סכומים נמוכים יותר עבור הכיסויים הביטוחים.

בפועל קרנות הפנסיה "משלימים" סכומים אילו בסוף שנה באמצעות מנגנון האיזון האקטוארי לסכומים הדומים לפני השינוי. ולידיעתכם לפני השינוי האיזון האקטוארי היה חיובי, כלומר החזירו למבוטחים כסף כל שנה לחיסכון בגין עודף גבייה על הכיסויים הביטוחים.

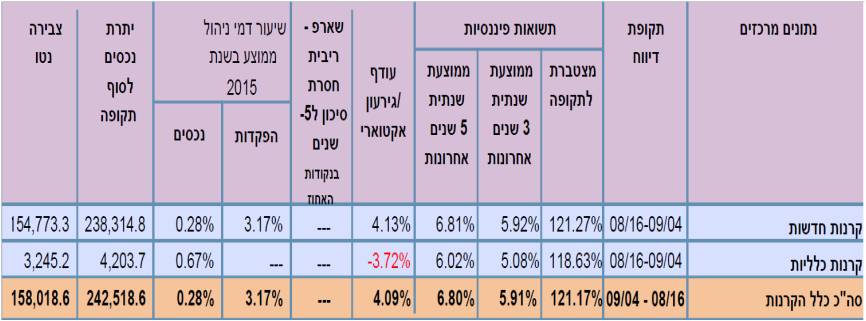

בנוסף, ניתן לראות בטבלה הבאה מהפנסיה נט שב-12 שנים האחרונות האיזון האקטוארי היה חיובי בקרנות הפנסיה המקיפות חדשות וגם התשואה הפיננסית הממוצעת חיובית ויפה מאד.

נעבור לחישובים:

האם קרנות הפנסיה וחברות הביטוח יוכלו להמשיך ולשלם לנו קצבה קבועה למשך שארית חיינו? נחשב מה התשואה שצריכות החברות ליצר בכדי לשלם קיצבה קבועה ללא תנודות.

בביטוח המנהלים:

ערך נוכחי לגיל 67 = 1,872,796 ₪.

תקופה = 240 חודשים.

גובה התשלום = 9,344 ₪.

ריבית חודשית = ?

ערך עתידי (לאחר 240 תשלומים) = 0 ₪.

התשואה החודשית צריכה להיות 0.154385006% ובהמרה לשנתית 1.86843223%.

לדעתי גם במדדי השוק היום, שהתשואה נמוכה, חברות הביטוח יכולות להשיג תשואה זאת.

בקרן פנסיה:

ערך נוכחי לגיל 67 = 2,470,656 ₪.

תקופה = 240 חודשים.

גובה התשלום = 12,088 ₪.

ריבית חודשית = ?

ערך עתידי (לאחר 240 תשלומים) = 0 ₪.

התשואה החודשית צריכה להיות 0.137119022% ובהמרה לשנתית 1.65789423%.

גם כאן לדעתי גם במדדי השוק היום, שהתשואה נמוכה, קרונות הפנסיה יכולות להשיג תשואה זאת.

קרן פנסיה או ביטוח מנהלים : מפילים את הפצצה

פצצה ראשונה:

נזכיר לכם שבקרן הפנסיה ישנם 30% אג"ח מיועדות גם לחוסכים וגם לפנסיונרים, כך שקרן הפנסיה צריכה ליצר תשואה רק בגין 70% מהחיסכון הצבור של הפנסיונרים.

נחשב מה התשואה הרצויה בכדי לעמוד במקדם:

0.3*4.26 + 0.7*R= 1.65789423%

R = 0.542706%

כלומר המצב בקרנות הפנסיה טוב יותר בהרבה מחברות הביטוח, קרנות הפנסיה צריכות ליצר תשואה של כ-0.55% על יתרת הכספים בכדי לעמוד במקדם.

פצצה שנייה:

בקרוב משרד האוצר יאשר 60% אג"ח מיועדות לפנסיונרים, כך שקרנות הפנסיה צריכות ליצר תשואה רק בגין 40% מהחיסכון הצבור של הפנסיונרים.

נחשב מה התשואה הרצויה בכדי לעמוד במקדם:

0.6*4.26 + 0.4*R = 1.65789423%

R = 2.27% — (תשואה שלילית)

כלומר קרנות הפנסיה צריכות ליצר תשואה שלילית בכדי לעמוד במקדם.

קשה להאמין שזה יקרה לאורך כל שנות החיים של הפנסיונרים.

לסיכום

המטרה במאמר זה היא שהחוסכים בישראל יפעילו את המוח ויבינו למה הם בחרו במוצר חיסכון פנסיוני כזה או אחר.

בנוסף, אל תיקחו כמובן מאליו כל מה שאנשי מקצוע בשוק הפנסיוני אומרים לכם, כולל אותי, ותבדקו בעצמכם את המוצר הפנסיוני שלכם, ובמידה ואתם לא רוצים תבקשו את עזרתו של איש מקצוע בכדי להראות לכם את ההבדלים בין מוצר אחד לשני בכל המדדים ולא במה שנוח להראות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב לרוב אני ממש אוהב את המידע שאתה נותן , כאן לצערי חסר מידע רב הייתי מצפה למבט יותר אובייקטיבי מצידך

אלון שלום,

לא מדובר בכתבה שלי, זאת כתבה של כותב אורח, יחיאל קדם – יועץ פנסיוני. אתה מוזמן לעלות כאן דברים והוא (אני מקווה) יענה.

אתה קשקשן מוטה . תעבור לעבוד בביטוח ולא בקרן פנסיה ונראה מה יקרה.

הגזמת

אתה כותב בבלוג של נדב ומועבר לכך שנדב נותן זוויות מאוד הגונות הסגנון שלך הוא גסות רוח לשמה

ערב טוב רן,

כמובן שאני מוטה 🙂

אבל בכל זאת אני מנסה לכתוב את המאמרים שלי בצורה אובייקטיבית ולהציג את היתרונות שקיימים בשני הצדדים.

ברשותך אני רוצה להפנות אותך לכתבה שכתבתי בעבר על היתרונות בביטוח המנהלים : https://pensuni.com/?p=473

חתימה טובה,

נדב

היי…

היום יש דמי ניהול במנהלים של 3% הפקדה .וצבירה 0.5% יורד ל0.25% בכל צבירה של 100k .

האם זה משנה את התמונה הכללית ?

גמר חתימה טובה…

ההשוואה הייתה יכולה להיות יותר הוגנת אם היו לוקחים את דמי הניהול המקסימליים גם בפנסיה.

חסר לי פה השוואה לקופת גמל מושקעת ב-sp500

לא מסכים,

אף אחד לא משלם דמי ניהול מקסימליים, בפנסיה, כל מה שצריך זה לבקש שיורידו לך את דמי הניהול ומורידים, אני עובד עם סוכן ביטוח בפנסיה והורדתי ל – 4% מהפקדה ו – 0.2% מהצבירה. אפשר אפילו להתעקש על פחות מזה.

מאוד אהבתי

כתבה מצויינת

אולי פספסתי משהו… אבל כל השאלה היא מה יהיה מקדם ההמרה בקרן הפנסיה בעוד ארבעים שנה…

הטבלה רושמת 200 אך זה הערך היום והוא ישתנה…

גם אם הערך ישתנה יש גבול לכמה המקדם יכול להשתנות לרעה. בסכום מסוים אנשים פשוט יוציאו את הכסף. זה דוגמה שתמיד סוכן הביטוח שלי נותן, תמיד אני אומר לו שהוא לא אובייקטיבי על אף שהוא אדם נחמד ושבפועל הוא פוגע במבוטחים שלו.

אני אסביר. מקדם של 200 שקול ל – 6% תשואה. אבל הקרן לא שייכת לך אלא לחברת הביטוח. תתחיל להעלות את המקדם הזה יותר ולאנשים יהיה שווה למשוך את הכסף ולהשקיע אותו בעצמם, בין אם בנדל"ן או בשוק ההון כי אז ניתן לעשות את אותה התשואה ולשמור על הקרן. לכן ההפחדות על המקדם אינן רציניות ונועדו לתת נימוק עקום למקדם המובטח של הביטוח שהיום כבר לא קיים ולכן איני רואה כל סיבה להפקיד כסף בביטוח.

אני לא הייתי נותן לאדם עילג לכתוב בבלוג שלי. מביש.

האיש אינו יודע עברית. תחביר. בסיסי.

טקסט לא קריא ועילג.

לא ביקורת – סתם כעס ל נשלט

והחישוב שלו שקרי. אין לו שום מקדם בקרן פנסיה.

המקדם הוא החשוב . לא הצבירה הכוללת.

מביש.

והוא קורא לעצמו יועץ ? זה בסיסי.

טוב שלא השווה לפוליסות עדיף. בדיחה של פוסט

גם עילג וגם מטעה.

יוזהרו הקוראים.

כתבה מעניינת כי היא מנסה לגעת בשינויים שאמורים להגיע בקרוב ובשינויים שקרו יחסית לאחרונה אך בשורה התחתונה יש המון הנחות סוביקטיביות ולא מבוססות:

1. "בקרוב משרד האוצר יאשר 60% אג"ח מיועדות לפנסיונרים"… ממה שאני יודע יש צפי שה 60% המיועדות לפנסיונרים יגיעו על חשבון העמיתים הפעילים כלומר, הורדה של האג"ח המיועדות ליתר העמיתים. כך שההנחה בחישוב של 30% מיועדות לעמיתים וגם ההנחה של 60% לפנסיונרים ככל הנראה לא ריאלית. ההורדה באג"ח המיועדות לעמיתים הפעילים ככל הנראה תגרום לכך שקרן הפנסיה תהיה פחות אטרקטיבית לעמיתים צעירים.

2. הנחת מקדם בקרן הפנסיה… למה המקדם מחושב לפי 204.39 ? יכול להיות שלא הבנתי את ההסבר. למישהו בן 29 שיפרוש בסביבות 2050+ יהיה לדעתי מקדם גבוה בהרבה וחישוב לפי מקדם 204 הורס את העניין.

3. מעיין ההנחת הריבית התחשיבית ? הייתי רוצה הסבר כיצד נקבעה הריבית ?

בכל מקרה אני עדיין מסכים לפחות כרגע עם השורה התחתונה שקרן הפנסיה עדיפה ברוב המקרים. בעיקר בגלל דמי ניהול וביטוחים זולים. החישוב שקונה אותי הוא חישוב של מקדם שיצור שוויון על בסיס נתונים ולא הנחות- דמי הניהול וריביות זהות). לאחר מכן ההנחה היחידה היא הגיל שיצור שוויון ואת ההנחה הזו כל אחד צריך לבחון.

אלון

השינוי בהקצאת כח מיועדות נפרס למשך 15 שנה ובסופו יגיעו למצב הנל, אני מסכים שחישוב הצבירה בין ביטוח מנהלים וקרן הפנסיה וההצבעה יראו אחרת לדעתי

בכל מקרה גם במרה של תשואה זהה עלויות דמי הניהול ישחקו תפקיד משמעותי וזו הנקודה

לגבי המקדם, אתה צודק יש לחשב מקדם חדש אבל בביטוח מנהלים המקדם תמיד יהיה גדול יותר כי הריבית התחשיבית נמוכה יותר ותוחלת החיים זהה

הנקודות שהוא טועה בהן לדעתי

1. אין משמעות לתוחלת החיים בלידה אלא לתוחלת החיים מגיל 65 , מי שמת קודם לא משפיע על המקדם.

2.אומנם האיזון האקטוארי מתוקן והעלות אינה גדלה באמת ואף יש יתרון תשואה בגביית חסר במקום גביית יתר וריתוק הכספים למסלולים סולידיים שאינם נותני תשואה אבל חלוקת התשלום לפי הצבירה מייצרת חוסר צדק , על האוצר לתקן את הטבלאות ולא ליצור סיבסוד של העלות לפי צבירה דבר שאנו קשור לרמת העלות של כל עמית. אני כן חושב שהעלות של האיזון האקטוארי מהתשואה הינו זניח עבור העמיתים החוסכים לעומת העמיתים הפורשים ( נדמה לי שיחה הצבירה הוא פי חמש לטובת הפורשים) ולכן התשואה בפועל תהיה מופחתת לפורשים ועדיף להניח שהיא כולה הפסד ולא מימון ביטוח ( אובדן כושר עבודה לא רלבנטי לפורשים)

למרות הכול אני מסכים עם המסקנה שביטוח מנהלים חדש כיום הוא מוצר רע לעומת קרן הפנסיה

לגבי הרפורמה המתוכננת: 60% מכספי הפנסיונרים יושקעו באג"ח מיועדות

חוסכים עד גיל 50 יאבדו את ההשקעה באג"ח מיועדות לאורך זמן

נדב

אני זוכר שפעם פרסמת גרף שמציג את תוחלת החיים החסויה לפי שנת לידה לגיל פרישה (דומה למה שכותב המאמר מציג אבל רלבנטי יותר)

חיפשתי. אצלך ובאינטרנט ולא מצאתי

ערב טוב איש,

כמה יצרים רצו כאן ביומים שהייתי מנותק מהרשת. גם אני השתמשתי בגרף הזה בכתבה הזאת https://pensuni.com/?p=3196 , האם אתה זוכר גרף אחר מכתבה אחרת?

סוכני הביטוח יצאו מהחורים וחוששים שלקוחותיהם יגיעו למאמר הזה ויפקחו עיניהם …

אני סוכן ביטוח ואני לא יוצא משום חור…

לשני המוצרים יש יתרונות וחסרונות. תפקידי לנסות ולסייע ללקוח ככל שניתן לבחור את המוצר המתאים לו באופן מיטבי. ככל שאצליח יותר כך אהייה מרוצה יותר.

צריך לציין כי ישנם אי דיוקים במאמר, במיוחד בפן של דמי הניהול הנגבים כיום. אין דמי ניהול 4 + 1.05% בשום פוליסה.

תודה !

זכרתי את הניתוח של האקטוארים האמריקאים !

יש גרף דומה או נתונים של הלמ"ס שמתייחס לתוחלת חיים מגיל65 ?

לא ברור לי הקשר בין האיזון האקטוארי שפגע השנה בקרנות הפנסיה לבין ירידת הסיכון לביטוח .

כלומר אם קרנות הפנסיה צריכות לשלם פחות עבור ביטוחים בקרן, אז מדוע הם צריכות "להשלים"באמצעות האיזון האקטוארי?

אותי לימדו שאיזון אקטוארי נובע מסוג האוכלוסיה שנמצאת בקרן הפנסיה (סיכון לנכות, אנשים חולים וכו') וצפי לתשלומי פנסיה בעתיד

שלום נדב

אשמח לראות ניתוח השוואתי דומה שלך לפוליסות בטוח מנהלים מ 1991 עם מקדם 157 .

לפוליסה כזאת יש יתרון בשל המקדם, מהצד השני צריך לראות מה שיעור החיסכון בפוליסה.

חברים שלום.

אהבתי את כל התגובות, זה מראה שלאנשים אכפת, והם דואגים לעתיד שלהן.

לגבי מקדמים 157.63 ו – 137.7 מבטיח לכתוב מאמר בזמן הקרוב.

האמת הוא כמעט מוכן.

שנה טוב ולהשתמע,

יחיאל

האם בעתיד נמשיך לראות איזון אקטוארי שלילי בקרנות הפנסיה באופן קבוע?

נדב יתקן אותי אם אני טועה

אבל לפי מה שהבנתי מקור הגרעון באיזון נוזע רק בגלל טבלאות סיכון מוטעות של אובדן כושר עבודה

ובשנה הקרובה האוצר מתכוון לתקן את זה ואז האיזון יחזור לתוחלת אפס

אם הבנתי נכון תשלום חסר לאובדן כושר מייצר גרעון שצריך להשלים בעוד שתשלום יתר גורם לכך שיותר כסף מוקצה ל חסכון "סולידי" שאמור להיות מנוצל במהלך אותה שנה, כך שבצד השני יש אובדן תשואה ובצד הראשון יש עיוות קניה/מכירה ואיזוני קרן מיותרים וגם חישובי תשואה מטעים (איזון אקטוארי חיובי)

בוקר טוב,

לא מוכן להתחייב שהאוצר יטפל בבעיה השנה, אבל אכן זה הגורם העיקרי לגרעון האקטוארי. בפועל הריסקים שנגבים כיום זולים בכשליש מהריסק שנגבע לפני העדכון.

מכיוון והגרעון האקטוארי מורכב מעוד מספר גורמים, הגרעון שמעודכן בכל רבעון לא שווה רק לפער בהוזלת הריסק.

תודה על הפוסט המעניין.

אשמח אם תוכל לכתוב על עוד נושא חשוב ורלוונטי – קופת גמל לעומת ביטוח מנהלים ו/או קרן פנסיה

בוקר טוב אסף,

כתבתי בעבר על קופת הגמל מול קרן הפנסיה https://pensuni.com/?p=1111 והאם כדאי להעביר את הכספים מקרן פנסיה לקופת גמל https://pensuni.com/?p=1489

מבט להווה,

שלום מצטער שלא מגיב בהקשר לפוסט,

נדב האם כתבת פוסט בנושא מי שהגיע לגיל פרישה ואין לו כמעט הכנסות עבודה ובמקביל אין לו פנסיה. האם ביצעת הפרשה של מכשירים שיכולים לספק לו קצבה כנגד הפקדה חד פעמית של כסף?

דניאל שלום,

קרנות הפנסיה לא מוכנות לקבל היום הפקדה חד פעמית של כספים לצורך פרישה מיידית. לרשות הפורשים עומדת אפשרות של קבלת אנונה מפוליסת חיסכון או קבלת קצבה מאחד ממוצרי הגיל השלישי. טרם כתבתי (או עשיתי השוואה) על חלופות אלו. אולי אחד הכותבים האורחים ירים את הכפפה.

נדב שלום,

אולי התגובה לא קשורה ישירות לכתבה אבל אשמח לדעתך על הרפורמה בפנסיה שתחול מנובמבר

http://www.calcalist.co.il/money/articles/0,7340,L-3694571,00.html?ref=ynet

תודה,

אורן

בוקר טוב אורן,

בגלל שאני עובד בקרן פנסיה שלא זכתה במכרז אני קצת מנוע מלהגיב. חשוב לציין שדמי הניהול הן רק קריטריון אחד (וחשוב) שצריך לקחת בחשבון בבחירת קרן פנסיה. מציע לך לקרוא גם את הכתבה הבאה שכתב ישראל לחמן :

https://pensuni.com/?p=3142

מה משמעות רכישת ד"ש בידי הסינים לגבי הפנסיה?

נדב שמת לב שבנוסחא הזו יצא לך R בחלק השמאלי במקום להיות הכופל 0.7

זה עניין של תצוגה לדעתי

0.3*4.26 + 0.7*R= 1.65789423%

תתקן את זה. אם צריך תחליף בתמונה

זה נכון בשני הפצצות

לא הבנתי את הערה, זה מאמר של יחיאל קדם. נמתין לו לתגובה.