המדריך לקצבת השאירים בקרן הפנסיה. כיצד מחושבת קצבת השארים מקרן הפנסיה. האם ניתן למשוך את הכספים כסכום חד פעמי. האם ניתן למשוך את הפיצויים?

במקרה פטירה בקרן הפנסיה תשולם קצבה חודשית לשאירים. לא ניתן למשוך כספים מקרן הפנסיה, לא את כספי הפיצויים ולא את כספי התגמולים. הקרן תשלם קצבה חודשית לשאירים בהתאם לתקנון הקרן. במקרה מוות של עמית מבוטח תחושב הקצבה בהתאם שכר הקובע. במקרה מוות של עמית לא מבוטח, תשולם קצבה חודשית על בסיס היתרה הצבורה בקרן.

למרות המשפט הפותח, ישנם מקרים בהם ניתן לקבל סכום חד פעמי מהוון לצד קצבת השארים או במקומה.

קצבת שאירים בקרן הפנסיה

>>>מה ההבדל בין קצבת שארים לבין ביטוח חיים?

חישוב קצבת השאירים לעמית מבוטח בקרן הפנסיה

במקרה מוות של מבוטח מבוטח בקרן הפנסיה יהיו זכאים שאריו לקצבה חודשית שתחושב בהתאם לשכר הקובע בקרן הפנסיה ושיעור הכיסוי בהתאם למסלול הביטוחי.

מי זכאי לקבל קצבת שארים?

- בן זוג (לרבות ידוע בציבור מאותו המין) יהיה זכאי ל- 60% מהשכר הקובע לכל ימי חייו. (ישנם מסלולים מיוחדים בהם האלמנ/ה יקבלו 85% מהשכר)

- ילדים עד לגיל 21 (לרבות בן חורג) – סך הקצבאות לילדים כולל הילד המוגבל – יעמדו על 40% מהשכר הקובע.

- ילד מוגבל יהיה זכאי לתשלום לכל ימי חייו בסך 40% מהשכר הקובע. בן מוגבל נבחר יהיה זכאי גם הוא לקצבה לכל החיים אך על חשבון קצבת האלמנה

- הורה של העמית או של בן הזוג בהתאם לתקנון הקרן-20% מהשכר הקובע

כיצד נקבע שיעור הכיסוי הביטוחי למקרה מוות?

שיעור הכיסוי נקבע בהתאם למסלול הביטוחי וגיל ההצטרפות לקרן הפנסיה. בהתאם לתקנון התקני בקרנות הפנסיה, גברים שהצטרפו לקרן הפנסיה עד לגיל 41 יקבלו כיסוי של 100% מהשכר הקובע, נשים שהצטרפו עד לגיל 67 יקבלו כיסוי של 100%.

מרבית החוסכים הצטרפו לקרן הפנסיה לפני כניסת התקנון התקני לתוקף ולכן עליהם לבדוק מה גובה הכיסוי שחל עליהם ובמידת הצורך לעדכן את המסלול הביטוחי בקרן הפנסיה.

באפשרות החוסך לבחור מסלול ביטוח אחר המקטין את גובה הכיסוי הביטוחי לשארים בקרן. אפשרות זו עשויה להיות כדאית במקרה של חוסכים בשכר גבוה במיוחד או חוסכים במצבים משפחתיים ייחודים שרוצים לרכוש כיסוי ביטוחי מחוץ לקרן הפנסיה.

>>>לקריאה נוספת אודות מסלולי הביטוח בקרן הפנסיה

איך מחשבים את פנסיית השארים בקרן הפנסיה?

קצבת השאירים תחושב בהתאם לשכר הקובע, נניח כי מבוטח נפטר והשאיר אחריו אלמנה, שני ילדים והורה נתמך.

השכר הקובע מחושב על ידי הגבוה מבין:

- השכר המבוטח בשלושת החודשים האחרונים שקדמו לאירוע

- 12 החודשים האחרונים שקדמו לאירוע

- 12 חודשים בשנה הקודמת לאירוע

בדוגמה שלנו, השכר הקובע עומד על 10,000 ש"ח ושיעור הכיסוי היה 100%.

במקרה זה אלמנה תקבל קצבה חודשית של 6,000 ש"ח מידי חודש לכל ימי חייה

סך הקצבאות שישולמו ליתומים – 4,000 ש"ח

בדוגמה הזאת, קצבת השארים מגיעה לשכר הקובע ולא תשולם קצבה חודשית להורה הנתמך.

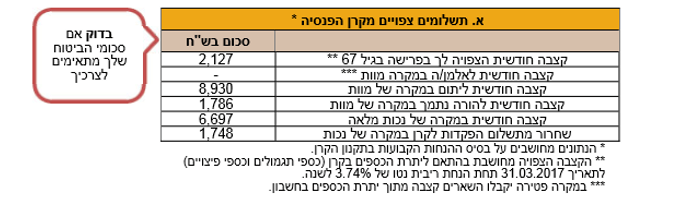

את גובה קצבת השארים שתשולם לאלמנ/ה ולילדים אפשר למצוא בדוח השנתי בטבלה הראשונה בדוח.

בדוגמה כאן, גובה קצבת השאירים לילדים תעמוד על 8,930 ש"ח.

ש : אני מבוטח בקרן פנסיה ואני יתום, האם אני יכל לוותר על הכיסוי להורה נתמך?

ת : לא. מכיוון שהסתברות לזכאות לקצבת הורה נתמך כל כך נמוכה היא אינה מתומחרת בנפרד ולכן לא ניתן לוותר עליה.

הורה נתמך בהתאם לתקנון קרן הפנסיה הוא הורה של העמית או של בן הזוג אשר במועד הפטירה היה:

- סמוך על שולחנו של העמית

- אינו מסוגל לכלכל את עצמו

- הוא מקבל גמלה להבטחת הכנסה

- אין להורה הכנסה אחרת למעט גמלת הבטחת הכנסה או קצבת נכות כללית

מה קורה במקרה של מבוטח שהשאיר אחריו יותר מאלמנה אחת?

ישנם מקרים (לדוגמא במגזר הבדואי) בהם יש למבוטחים יותר מבת זוג אחת. במקרה מוות כאשר השאיר העמית יותר מאלמנה אחת יחלקו את קצבת השאירים של האלמנה בין האלמנות.

לדוגמא עמית ולו שתי נשים הלך לעולמו.

במקום שהאלמנה תקבל קצבה בשיעור של 60% מהשכר הקובע כל אלמנה תקבל קצבה בגובה של 30% מהשכר הקובע.

במקרה מוות של אחת האלמנות לא תוגדל קצבת השארים של יתר האלמנות. אך ילדיה של האלמנה יהיו זכאים ליתרת התשלומים המובטחים שטרם נוצלו.

מה קורה במקרה של מוות של אמהות חד הוריות או הורים גרושים?

במקרה של מוות כאשר אין אלמן, 100% מהקצבה תחולק בין היתומים שיקבלו את הקצבה עד לגיל 21.

ש : האם קצבת השארים חייב במס?

ת : כן, קצבת השארים חייבת במס. אך קצבה עד תקרת הקצבה המזכה של 9,430 ש"ח הקצבה תהייה פטורה ממס.

במקרה הזה קצבת השאירים מחושבת בנפרד לכל שאר. כלומר לאלמנה קיים פטור ולכל יתום קיים פטור. קצבת שאירים מעבר לפטור תצטרף להכנסה של השאיר ותהייה חייבת במס שולי.

בנוסף קצבת שאירים שמקורה בסכומים פטורים תהייה פטורה ממס.

>>>האם כספי ביטוח החיים או כספי קופת הגמל חייבים במס במקרה מוות?

מה קורה במקרה של מוות של חוסך שצבר סכום גבוה משמעותית?

החשש הגדול ביותר של החוסכים הוא שבמקרה של מוות ישארו הכספים בקרן הפנסיה ויעברו רק בחלקם לשארים. בהקשר הזה צריך לזכור את הכלל כי במקרה של מוות לפני היציאה לפנסיה קצבת השארים לא תפחת מהסכום הצבור בקרן או סכום הקצבה המחושבת המגיעה לשארים.

לשם הדוגמא נניח מקרה של חוסך גרוש המרוויח 10,000 ש"ח בחודש וצבר חצי מליון ש"ח. לחוסך יש רק ילד אחד בן 17 הזכאי לקצבת שארים מקרן.

במקרה זה הילד יוכל לבחור בין שתי אפשרויות

- אפשרות ראשונה קבלת קצבה חודשית בגובה 10,000 ש"ח עד לגיל 21. ובנוסף סכום חד פעמי שישולם במקרה הפטירה.

- אפשרות שנייה, קבלת קצבה חודשית מוגדלת, נניח 12,000 ש"ח, עד לגיל 21.

בשתי האפשרויות יקבל השאר את מלא הצבירה בקרן. כקצבה מוגדלת או כשילוב של קצבה וסכום חד פעמי.

חישוב קצבת השאירים לעמית לא מבוטח בקרן הפנסיה

כפי שראינו במקרה מוות של עמית מבוטח תיגזר קצבת השאירים מהשכר הקובע, במקרה מוות של עמית לא מבוטח תחושב קצבת השארים על בסיס היתרה הקיימת וגילאי השארים במועד הפטירה.

עמית לא מבוטח הוא עמית לא פעיל או עמית פעיל שגיל תום הביטוח שלו הסתיים. נניח חוסך שהמשיך להפקיד לקרן הפנסיה לאחר גיל 67. חוסך שכזה הוא עמית פעיל אך אין לו כיסויים ביטוחים בקרן. במקרה של פטירה תשולם קצבת שאירים לבת הזוג אך לא לפי השכר בקרן.

נניח לדוגמא עמית לא פעיל עם צבירה של 200,000 ש"ח בקרן הפנסיה. במקרה המוות הותיר אחריו המנוח

- אישה בת 38

- ילד א' – בן 10

- ילד ב' – בן 8

- ילד ג' – בן 5

לצורך החישוב יש לפנות לטבלאות המקדמים בתקנון הקרן ולבחון מהו המקדם המתאים לכל שאיר בהתאם לטבלה.

| שר | גיל | מקדם לפי טבלה |

| אלמנה | 38 | 275.25 |

| ילד א' | 10 | 108.44 |

| ילד ב' | 8 | 123.86 |

| ילד ג' | 5 | 144.98 |

יש לחשב את המקדם הכולל של המשפחה, המקדם הכולל מורכב מהמקדם של האלמנה ומחצית המקדם של הילדים

במקרה הזה:

275.25+(108.44+123.86+144.95)/2

המקדם הכולל יהיה 463.875

יש לחשב את החלק היחסי של השארים

עבור האלמנה 275.25/463.875 שווה 59%

עבור הילדים 0.41%

כעת נחשב את הקצבה היחסית לכל אחד מהשארים:

סכום צבור – 200,000 ש"ח כפול החלק היחסי.

את החלק היחסי מחלקים במקדם המתאים לפי הטבלה (עבור הילדים סוכמים את המקדמים ומחלקים בשלוש)

| שאר | קצבה | סכום |

| אלמנה | 431 ש"ח | 118,674 ש"ח |

| קצבה לילדים | 215 ש"ח | 81,325 ש"ח |

האלמנה תהייה זכאית לקצבה לכל ימי חייה ואילו הילדים יקבלו את הקצבה עד להגיעם לגיל 21.

כדי לאפשר לשארים לקבל את הסכום מקרן הפנסיה הלא פעילה כסכום חד פעמי היה צריך להעביר את הכספים לקופת גמל ערב הפטירה.

לא ניתן לנייד כספים לאחר פטירת החוסך

>>>קריאה נוספת : למה לא לאחד קרנות פנסיה? העברת כספים לא פעילים לקופת גמל.

קבלת סכום חד פעמי מקרן הפנסיה במקרה של מוות

כתבנו כי במקרה של מוות תשולם קצבה חודשית לשאירים, אך ישנם מקרים בהם ישולם סכום חד פעמי או שילוב של קצבה חודשית וסכום חד פעמי מהוון.

מקרה מוות כאשר אין שאירים

במקרה מוות כאשר אין שאירים העונים על הגדרת השאירים בתקנון הקרן, לדוגמא מקרה מוות של רווק. ישולם סכום החיסכון כסכום חד פעמי למוטבים או ליורשים במידה שלא הוגדרו מוטבים.

היוון חד פעמי של קצבת אלמן

במועד הגשת תביעת השארים רשאי האלמן להוון עד 25% מקצבת השארים לה הוא זכאי למשך תקופה של 5 שנים. וזאת בתנאי שגם לאחר ההיוון הקצבה שתשולם לא תפחת מסכום הקצבה המזערי, כ- 5,183 ש"ח בשנת 2025.

בתום תקופת ההיוון, תשוב להיות קצבת השארים כפי שנקבעה.

היוון קצבת השאירים ליתומים

במידה וגילו של השאיר הקטן ביותר הוא מעל ל – 18 והעמית לא הותיר אלמנה באפשרות השאירים להודיע לקרן הפנסיה כי הם מעוניינים להוון את קצבת השארים המגיעה להם. במקרה זה תחושב היתרה כמכפלה של סכום הקצבה במקדם.

| גיל היתום | מקדם |

| 18 | 34.04 |

| 19 | 23.10 |

| 20 | 11.76 |

לדוגמא יתום בן 19 זכאי לקצבת שארים בגובה 10,000 ש"ח, הוא יכל לבחור האם לקבל קצבאות עד לגיל 21 או סכום חד פעמי של 230,000 ש"ח.

מקרה שבו הסכום הצבור עולה על יתרת הקצבאות המהוונת

במידה שסכום החיסכון בקרן גבוה במיוחד, ועולה על סכום הקצבאות המהוון שישולמו במקרה מוות לשארים מתרחשים שלושה דברים:

- עוד בחייו יפסיק המבוטח לשלם ריסק למקרה מוות. זה בדרך כלל יקרה לקראת גיל 60 או במקרה שסכום החיסכון גבוה והשכר המבוטח נמוך במיוחד.

- אפשרות ראשונה במקרה מוות ישולמו לשארים קצבאות מוגדלות בהתאם ליחס בן הסכום לתשלום לסכום המהוון של הקצבאות.

- אפשרות שנייה, במקום לקבל קצבאות שארים מוגדלות, באפשרות השארים לקבל את יתרת הגדלה כסכום חד פעמי מהוון.

ניקח לדוגמא חוסכת שצברה מליון שקלים בקרן הפנסיה, במקרה מוות סכום הקצבאות המהוונות עומד על 700 אלף ש"ח.

החוסכת תפסיק לשלם ריסק שארים ובמקרה מוות יבחרו שאריה האם לקבל קצבה חודשית מוגדלת או לקבל קצבה רגילה וסכום חד פעמי.

קצבת שאירים הנמוכה מקצבת המינימום

במידה וסך קצבאות השאירים נמוכות מקצבת המינימום, 5% מהשכר הממוצע במשק. בשנת 2025 מדובר בסכום של 628 ש"ח.

באפשרות השאירים לבחור האם לקבל קצבה חודשית בניכוי דמי ניהול או לקבל סכום חד פעמי. מקרה זה יכל לקרות במקרה מוות של עמית לא פעיל עם צבירה נמוכה.

מקרה מוות של אלמן עמית פעיל או עמית לא פעיל בקרן הפנסיה

בדומה למקרה של מוות מוקדם של פנסיונר יתכן מוות מוקדם גם של שאיר עמית. בן הזוג או בת הזוג. במסגרת התקנון התקני (התקנון האחיד) נוספה תקופת הבטחה לקצבת השארים. במקרה של מוות של האלמן במסגרת תקופת הבטחה תשולם יתרת תקופת ההבטחה כסכום חד פעמי מהוון למוטבים של האלמן.

לדוגמה, אלמנה נפטרה לאחר שהיתה זכאית ל – 10 שנות קצבאות שארים. נותרו עוד 10 שנים או 120 קצבאות שהמוטבים שלה יקבלו כסכום חד פעמי מהוון.

>>>קריאה נוספת: הכיסוי לאבדן כושר עבודה בקרן הפנסיה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה רבה נדב!

פושט נפלא ואינפורמטיבי מאוד כהרגלך בקודש.

תודה שענית לי על השאלה מה קורה עם כספי הפנסיה שלי במידה ואני נפטר רווק ללא שארים (לא אישה, לא יודעה בציבור וללא ילדים).

כמה מוטבים אפשר למנות בקרן הפנסיה?

האם מותר למנות כל אדם כמוטב? אחיינים ואחייניות מותר? גם אדם שהוא לא קרוב משפחה נניח חבר קרוב?

ומה קורה במידה ולא טרחת לעדכן ולמנות מוטבים?

אין מניעה על מספר המוטבים (לדעתי בטופס יש מקום לארבעה), אתה יכל להגדיר כל אדם כמוטב, חבר, שכן אח.

במידה ולא עדכנת מוטבים הכספים ישולמו בהתאם לצו ירושה.

תודה רבה על התשובה המחכימה נדב.

כמו תמיד, מאוד מאוד נהנה לבקר ולהתעדכן בבלוג שלך.

וכל הכבוד לך שאתה לוקח את הזמן וטורח לענות על כל כך הרבה שאלות! ממש לא מובן מאליו. זה מאוד מאוד עוזר ומרגיע.

אם עמית לא משך קצבה ונפטר לאחר גיל 75-כל הסכום פטור ממס ליורשים?

ראי בהקשר הזה את הפוסט הבא שעוסק במיסוי החיסכון הפנסיוני במקרה של מוות

https://pensuni.com/?p=4707

בעבר מקפת הישנה אמרה לי שאין יורשים לרווקים ללא שארים לדבריך אפשר למנות מוטבים למקרה מוות

יש חוק בנושא ? והיכן ניתן לקרוא את הנושא

תודה

הי ניצה,

אני מניח שבקרן הותיקה התייחסו למצב של מקרה מוות לאחר היציאה לפנסיה ולא מקרה מוות לפני היציאה לפנסיה.

בכל אופן, את יכולה לבדוק את הכללים בתקנון של הקרן הותיקה.

היי נדב,

תודה על הפוסט המחכים. תמיד כיף לקרוא.

שאלה- עמית שבחר מסלול 100 אחוז שארים,ואין ילדים בכלל רק אלמן. יקבל 100%?

בכל מקרה זה יהיה 60 אחוז (כרגיל)או שיש מקרים שמעל? מה יהיה על ה40 אחוז שנשארו? ילכו לטובת קרן הפנסיה

במסלולים הקיימים היום האלמן יקבל 60% מהקצבה. במידה ויתרת החיסכון תעלה על סכום הקצבאות המהוון, תוגדל קצבת הזקנה בהתאם או שבאפשרות השאר לקבל סכום חד פעמי בנוסף לקצבה.

שלום נדב, האם במצב שבו מבוטח פעיל נפטר אין שום דרך למשוך את כספי הפיצויים שבקופה?

מדובר בסכום גבוה שלכאורה מנותק לגמרי מהפנסיה וייעודו שונה.

האם יש תקדימים/מקרים שבהם אושר לקבל את הפיצויים?

לא, אין אפשרות למשוך את הפיצויים במקרה של מוות. כפי שציינתי סכום הקצבה במרבית המקרים יעלה על סכום החיסכון בקרן הפנסיה (כולל מרכיב הפיצויים).

שלום.

כתוב כי "במקרה מוות של מבוטח פעיל בקרן הפנסיה יהיו זכאים שאריו לקצבה חודשית שתחושב בהתאם לשכר הקובע בקרן הפנסיה ושיעור הכיסוי בהתאם למסלול הביטוחי".

כלומר גובה הצבירה ביום הפטירה לא משפיעה בכלל על קצבת השארים של מבוטח פעיל שנפטר?

ערב טוב שי,

בתחתית המאמר מצויין כי במידה ויתרת החיסכון עולה על סך הקצבאות המהוונות יש באפשרות השאר לבחור האם לקבל קצבה מוגדלת או להוון את יתרת הסכום.

לא התנסחתי בצורה ברורה. הכוונה למקרה בו הצבירה לא גבוהה. ניקח חוסכת אחרת מזו שצויינה בדוגמה. הצבירה שלה 100K והשכר הקובע 20K לחודש, כך שביטוח החיים יותר גבוה. החוסכת הולכת לעולמה במפתיע-

מקרה א': כמה חודשים לפני מותה עברה מקרן הפנסיה שלה לקרן פנסיה חדשה ללא העברת החסכון – רק הפקדות חדשות.

מקרה ב': נשארה בקרן המקורית עד ליום הפטירה.

האם במקרה א' האלמן יקבל יותר (משתי הקרנות) רק בגלל פעולה טכנית של החוסכת?

לא, בשני המקרים, כל עוד גיל הצטרפות זהה, תקבל קצבה באותו הגובה.

במקרה זה החיסכון אינו גדול מספיק כדי להגדיל את הקצבאות.

במקרה הזה החוסך לא אמור לקבל קצבה מהקרן החדשה לפי השכר המבוטח+מקדם שארים בפנסיה הישנה? משא"כ באופציה ב' הוא אמור לקבל קצבה רק על בסיס השכר המבוטח? (כמובן הכל במקרה שהלקוח צבר תקופת הכשרה בפנסיה החדשה)

ממליץ לך לקרוא את מה שנדב כתב כאן:

https://pensuni.com/?p=2097

הי נדב…

כתבה מעולה וממצה..תבורך..

איך מתייחס תקנון הקרן כיום למצב בו אדם נשוי הצטרף לקרן ,לאחר 10 שנים התגרש ,התחתן שוב ונפטר , מה הן זכויותיה של גרושתו בקצבת השארים, הרי הכספים נצברו בתקופה שהיתה נשואה לו

תקנון הקרן לא מכיר בגרושה ואין לה זכויות לשארים. במידה והיו להם ילדים, הילדים יהיו זכאים לקצבת שארים עד לגיל 21.

במידה והאישה היתה זכאית לכספים כדאי שתממש אותם באמצעות התקנות לחלוקת כספים בין בני זוג https://pensuni.com/?p=1350

שלום נדב, תודה על הפוסט המפורט!

יש לי שאלה בנוגע לדודמה הזו

"לשם הדוגמא נניח מקרה של חוסך גרוש המרוויח 10,000 ש"ח בחודש וצבר חצי מליון ש"ח. לחוסך יש רק ילד אחד בן 17 הזכאי לקצבת שארים מקרן."

תוכל לפרט בבקשה את החישוב של איך הגענו למספר 12 אלף קצבה חודשית מוגדלת?

כמו כן,

בדוגמא זו, מהו גובה הסכום החד פעמי המדויק אותו ניתן לקבל באפשרות אחת?

שאלה נוספת, קשורה בדרך זו או אחרת:

החלק אותו לוקחים בסכום חד פעמי, חייב במס?

תודה רבה יא אלוף!!!

הי אורי,

זאת רק דוגמה כדי להמחיש שבמקרה פטירה על הסכום הצבור ישולם, כקצבה חודשית או כשילוב של היוון וקצבה חודשית.

אם רוצים לבצע חישוב מדויק יותר צריך להבין מה שווי הקצבאות המהוון שזכאי להם הילד. יש הסבר בתקנון של הראל איך לבצע חישוב כזה.

לגבי הסכום החד פעמי שישולם לשאירים הוא יהיה חייב במס

שלום נדב,

מה קורה במידה ועמית נפטר, האלמנה מקבלת 60% ונניח שיש צבירה בקרן שמספיקה לקצבה של יותר מ-60%. האם הסכום הנוסף שנצבר יאבד או שהאלמנה תקבל אותם?

בוקר טוב איב,

בפני האלמנה עומדות שתי אפשרויות:

1. קבלת קצבה מוגדלת בשווי הסכום שנצבר

2. קבלת קצבה "רגילה" ואת יתרת הסכום כסכום חד פעמי

היי נדב,

נניח ומבוטח פעיל נפתר והאלמן לא הגיש במיידית תביעה לקבלת קצבת שאירים, האם יש בעיה להתחיל לקבל קצבת שאירים כעבור כמה שנים ? האם זה ישולם רטרואקטיבית במקרה כזה ?

ושאלה נוספת – האם יש קשר כלשהו בין קצבת שאירים מקרן פנסיה לקצבת שאירים מביטוח לאומי (קיזוז כלשהו) ?

ערב טוב רומן,

כיום ישנה תקופת התיישנות של 7 שנים להגשת התביעה לשארים. עד יוני 2018 לא היתה תקופה כזאת.

קרן הפנסיה לא תקזז את הקצבה מול ביטוח לאומי או גורם אחר.

תודה על התשובה המהירה, נדב.

האם זה ישולם רטרואקטיבית במקרה במקרה שהתביעה הוגשה כמה שנים לאחר המוות ?

ישולם רטרואקטיבית בהתאם לתקנון הקרן.

היי נדב, מכוח איזה חוק הוכנסה ההתיישנות? האם מקרה מוות בשנת 2011, כאשר התביעה לא הוגשה עד 2021 התיישנה?

התיישנות בקרן הפנסיה נקבעת בהתאם לתקנון הרלוונטי במועד קרות האירוע

שלום רב נדב

מה קורה כאשר העמיתה שנפטרה טרם יציאתה לפנסיה היתה אלמנה שחסכה סכום גבוה מאוד- ויש שני ילדים-

הראשון בן 15 והשני בן 23 : שאלה א) האם היתום שגילו גבוה מ- 21 זכאי לקבל חלק מהסכום שנצבר בקרן ?

ב) במידה ולא – האם יש דרך לוודא כי הסכום שנצבר לא ירד לטמיון ויישאר לשני הילדים שזה החיסכון היחידי

שעומד לרשותם ?

הי יוסי,

הילד מעל לגיל 21 אינו זכאי לדבר. הילד בן ה – 15 יקבל קצבה חודשית עד לגיל 21. כאשר שווי הסכום שיקבל לא יפחת מהסכום שנצבר בקרן.

במידה ומדובר בסכום באמת גדול, אז בפני הילד יהיו שתי אפשרויות. הראשונה לקבל קצבה מוגדלת עד לגיל 21 והאפשרות השניה, לקבל קצבה "רגילה" בתוספת לסכום חד פעמי.

לאמא הייתי מציע לרכוש ביטוח חיים בגובה הסכום אותו היתה מתכננת להעביר לילד שעבר את גיל 21.

כאשר את ביטוח החיים ניתן לבטל כאשר הבן הצעיר יגיע לגיל 21 ואז למנות את שניהם כמוטבים על כספי הקרן.

תודה נדב,

עמית לא פעיל שנפטר, האם גיל ההצטרפות לקרן הפנסיה משנה את הקצבה שמגיעה לשארים?

לא, חישוב קצבת השארים לעמית לא פעיל מחושב בהתאם לגיל השארים ולא בהתאם לגיל העמית

אם המבוטח נפטר ב – 2014 ויש לו שאירים ילדים. עדיין לא הוגשה תביעה לקרן מקפת האם ישנה התיישנות של 7 שנים במקרה שלהם?

צריך לראות מה הופיע בתקנון הרלוונטי בשנת 2014.

יכל להיות שאין התיישנות להגשת התביעה, אבל לא יהיו תשלומים רטרו.

שלום נדב,

יש לי קרן פנסיה לא פעילה (הפקדות אחרונות לפני הרבה שנים) עם כ 200,000 ש"ח. יש בקרן גם מרכיב פיצויים. אני כרגע עצמאי שלא מפקיד לפנסיה או לגמל. אני בן 66.5 ומתכוון להמשיך לעבוד עוד כמה שנים לפחות. בעיקרון אני לא מעוניין למשוך פנסיה ולהשאיר את הכסף למקרה חירום או ליורשים. סוכן אמר לי שבמקרה של פטירה (לפני או אחרי גיל 67) הכסף הולך לאיבוד. יכול להיות? בכלל (שם הקרן) אמרו לי שהכסף זמין לי למשיכה חד פעמית כפוף לאישור מס)

אני נשוי, ילדים גדולים. לא נראה לי נכון לקבל פנסיה כי הקיצבה תהיה כ 1000 ש"ח ואחרי המס (אני במס שולי של 35%) יוצא שאני צריך לחיות 20+ שנים כדי לקבל את כל הכסף שצברתי.

תוגה

הי שי,

במידה ואתה מבוטח בקרן פנסיה מקיפה, במקרה מוות הכסף לא הולך לאיבוד. הכסף ישולם כקצבה חודשית לבת הזוג. במידה ואתה מעוניין שהכסף ישולם כסכום חד פעמי אתה יכל להעביר את הכספים לקופת גמל.

לגבי המיסוי על הקצבה, במידה ואתה לא מקבל קצבה ממקום אחר ורק שכר מעבודה אתה יכל לנצל פטור על הקצבה ולהגיע למצב שכל הקצבה שלך פטורה.

קודם כל, תודה רבה על התשובה המהירה. הנושא הזה כל כך מורכב. הנציגה בחברת כלל אמר לי שאוכל למשוך הוני אבל פיקפקתי בתשובה הזו שלה.

אם אשפר שאלת המשך: נניח שאני לא נוגע בכסף ונפטר בגיל 80. מה קורה לכסף אם אשתי נפטרה לפני? ומה קורה אם היא חיה (בת 76)? כמה תקבל קיצבה במקרה כזה כשתוחלת חייה זה כ 5-7 שנים?

הי שי,

יתכן והכספים בקרן הופקדו לפני שנת 2000 ולכן ניתן למשוך את הכספים כסכום הוני.

במידה ובחרת להשאיר את הכספים בקרן והלכת לעולמך. אם אשתך הלכה לעולמה לפניך הילדים יקבלו את הכספים כסכום חד פעמי. אם היא חייה היא תקבל קצבה לכל שארית חייה.

במידה והיא תלך לעולמה הקצבאות שלה מובטחות (כלומר יועברו לגורם אחר). הקצבאות המבוטחות הן הקצבאות ממועד פטירתה למשך 240 חודשים ולא מעבר לגיל 87 שלה. כלומר במידה והיא תקבל קצבה מגיל 75 ועד 80 ותלך לעולמה. הילדים יקבלו את יתרת הקצבאות מגיל 80 ועד גיל 87 כסכום חד פעמי מהוון.

שלום נדב. אחרי סאגה ארוכה של דיונים עם כלל (ובסוף הייתי צריך גם לקרוא את הפוליסה בעצמי) המסקנה שלי היא זו (לפחות בכלל): אם השארתי את הכספים ולא משכתי קיצבה ואני נפטר לפני שאשתי בת 67 , ה 240 תשלומים מובטחים (אם היא נפטרה (לדוגמא) בגיל 80 אז היתרה שהייתה אמורה לקבל עד גיל 87 עוברת ליורשים כמו שכתבת. אבל אם אני נפטר אחרי שהיא בת 67 אין לה אופציה לקבלת הסכום המהוון או להשארתו והיא תקבל את הקיצבה כל ימי חייה אבל ליורשים לא יינתן כלום גם אם נפטרה אחרי חודש.

הי שי,

מה שאתה מציין נשמע לי מוזר, איזה פוליסה יש לך?

הי נדב, התכוונת בתשובתך לתשלומים עד לגיל 87 של הנפטר ולא של האלמנה, נכון?

התשלומים המובטחים הם עד גיל 87 של האלמן,

לדוגמה, עמית לא פעיל נפטר בגיל 70 ואלמנתו בת 68 היא תהייה זכאית לתשלומים מובטחים עד לגיל 87 ולא ל- 240 תשלומים מובטחים

ערב טוב נדב,

האם יש סיבה שבגינה רוב האנשים (גם סוכנים) "יודעים" כי קרן הפנסיה משלמת לשארים של מי שטרם יצא לפנסיה לפי ההכנסה המבוטחת? בלי להוסיף ולפחות עד הצבירה?

האם זה בורות בלבד, או שיש מקרים נישתיים שזה נכון, או שינוי שבוצע בשנים האחרונות שלא חלחל לכלל החוסכים?

לצערי מדובר בבורות

ערב רציתי בבקשה לשאול כמה שאלות בנוגע לקצבת שאירים בקרן פנסיה

1. במידה ואין ילדים עד גיל 21 ונותרת רק אלמנה היא מקבלת 60% אחוז מהשכר הקובע או 100%?(הכיסוי אומר 100% לשאירים כאמור אין ילדים עד 21)

2. בטופס התחלת קצבת זקנה יש אפשרות לקבוע אחוז ביטוח לאלמן באגע שמקבל הקצבה נפטר לצד הבטחת תשלומים. נניח שסימנתי ביטוח של 100% קצבה ללא הבטחת תשלומים מה קורה במצב כזה? האלמן מקבל את אותה גובנ קצבה של הנפטר?

אם סימנתי לדוגמא 100% והבטחה של 180 תשלומים. אם נפטרתי אחרי קבלת 90 תשלןמים האלמנה תקבל את ה90 הנותרים ומה אחר כך?

תודה מראש על המענה! נהנה לקרוא את הבלוג שלך.

הי יעקב,

תבחין בין שני המקרים, קצבת שארים וקצבת פנסיונר

1. האלמנה תקבל קצבה בגובה 60% מהשכר ולא פחות מהיתרה הצבורה בקרן.

2. האלמנה תקבל קצבה בגובה קצבת הפנסיונר אך במקרה מוות שלה יפסקו התשלומים. בדוגמה שציינת אם בחרת בתקופת הבטחה של 180 תשלומים והלכת לעולמך לאחר 90 האלמנה תמשיך לקבל קצבה לכל ימי חייה. במידה ותלך לעולמה במהלך התקופה הילדים יקבלו את יתרת התשלום.

אפשר לקרוא עוד על כך בקישור הבא : https://pensuni.com/?p=308

שלום רב

אני אלמנה ומקבלת פנסיית שאירים עבורי ועבור בתי מזה כ-7 שנים.

כעת בזוגיות ורוצה למסד אותה. לא בטוח שאתחתן אבל בהחלט בקרוב אצהיר על ״ידועה בציבור״

הפנסיה שלי היא לאלמנה עד סוף ימיי חייה… (60% שלי).

ושל בתי עד גיל 21.

האם במקרה שאהיה ידועה בציבור יקחו לי את הפנסיה של בעלי זכרונו לברכה?

האם מדובר בקצבת שארים מקרן פנסיה חדשה? במידה וכן קצבת השארים לא תיפסק

האם ילדו של נפטר שמקבל קצבת שארים – פטור ממס עד תקרת קצבה מזכה?

או שיש הגבלת גיל לילד ?

(בסעיף יש הגבלה, ולא ברור האם היא חלה רק על ילד של בן זוגו של הנפטר או גם על ילד של הנפטר)

תודה;

כל אחד מהשארים פטור ממס עד התקרה

שלום נדב,

עובד רווק שיצא לגמלאות ולאחר מספר שנים נפטר. האם המוטבים, כפי שמופיעים בצו הירושה, זכאים לקצבה/מענק?

במידה והפורש לא בחר מסלול פרישה הכולל תקופת הבטחה היורשים לא יהיו זכאים לקבל דבר מקרן הפנסיה

היי נדב, היכן אני יכול לקרוא על מסלולי הפרישה בקרנות הפנסיה החדשות?

אני גם תוהה לגבי אותו מצב של גבר רווק, בעל מוטבים שאינם יורשים חוקיים ואינם קרובי משפחה, ורוצה שהסכום שצבר בקרן הפנסיה לא ילך לאיבוד לאחר מותו.

בוקר טוב תום,

יש כאן מידע על מסלולי הפרישה בקרן הפנסיה https://pensuni.com/?p=308

ככל שרווק מעוניין שאחרי שיתחיל לקבל קצבה הכספים יעברו למוטבים עליו לבחור תקופת תשלומים מבוטחים (כמו בביטוחי מנהלים) – שים לב שבחירה באפשרות הזאת תקטין את הקצבה הצפויה

היי נדב,

כתבת כך:

"החשש הגדול ביותר של החוסכים הוא שבמקרה של מוות ישארו הכספים בקרן הפנסיה ויעברו רק בחלקם לשארים. בהקשר הזה צריך לזכור את הכלל כי במקרה של מוות לפני היציאה לפנסיה קצבת השארים לא תפחת מהסכום הצבור בקרן או סכום הקצבה המחושבת המגיעה לשארים".

שאלות

1. האם אפשר לקבל הפניה לכלל הזה בתקנון?

2. האם יש מצב שאחרי היציאה לפנסיה יישארו כספים בקרן ולא יגיעו במלואם לשארים? הרי זה משהו שעלול לקרות אם לא בוחרים באופציה של הבטחת קצבה לא?

הי תומר,

תבחין בין מקרה של מוות לפני היציאה לפנסיה, במקרה זה משולמת קצבה לשארים לבין מקרה מוות לאחר קבלת קצבת זקנה ובמקרה זה תשולם קצבה בהתאם להתחייבות במסלול הפרישה. במקרה מוות אחרי היציאה לפנסיה בהחלט יתכן מצב שבו החוסך קיבל פחות כסף ממה שחסך.

לעניין השאלה הראשונה שלך אני מעריך כי סעיף 94.5 בתקנון (או באזור שלו)

מה קורה אם שני הילדים מעל גיל 21 והאלמנה המבוטחת בקרן הפנסיה נפטרה?

הי שלומית,

האם האלמנה מקבלת כעת קצבת שארים? במידה וכן ישנם 240 חודשי תשלום מובטחים. במידה והיא הלכה לעולמה במהלך 240 החודשים יתרת התשלום יעברו כסכום חד פעמי מהוון למוטבים שלה.

במידה ומדובר באלמנה שאינה מקבלת קצבת שארים, כספי החיסכון יעברו לילדים שלה כסכום חד פעמי

שלום נדב:

שבוע טוב, כתבה מאוד חשובה..

אני מנסה להבין את הדוגמא שהבאת וליישם אותה בהתלבטות בין החזקת כסף בקרן פנסיה לא פעילה (ולהנות מדמי ניהול מופחת ואגח מיועד) לבין ניוד לקופת גמל, למי שאדיש בין לקבל את הכסף בבת אחת או כקצבה. אלמנה בת 38 , כתבת שהמקדם 275. בוא נניח שאין ילדים. ז"א אחרי 275 חודשים שזה גיל 60 היא תקבל את מלוא הכסף שהיתה אמורה לקבל בבת אחת בגיל 38 . האם התשלומים ייפסקו בגיל 60 או היא תמשיך לקבל אחרי זה קצבה וככה עוד צפויה להרויח מהמהלך? האם התשלומים הם נומינליים ונשחקים באינפלציה או שנהנים מאגח מיועד ומהשקעה בשוק ההון? שורה תחתונה , למי שאדיש בין קבלת קצבה לקבלת סכום חד פעמי , האם לא עדיף שישאיר בקרן פנסיה לא פעילה בגלל הדמי ניהול ואגח מיועד ?

הי עמי,

האלמנה תקבל קצבה לכל החיים שתחושב על בסיס היתרה בקרן. הקרן מניחה שהכספים ימשיכו לצבור ריבית ולכן המקדם מגלם תשלום לכל החיים. לאחר קבלת הקצבה היא צמודה לאיזון האקטוארי בקרן הפנסיה ותתעדכן ארבע פעמים לאורך השנה בדומה לקצבה של הפנסיונרים.

שיקול שיש לקחת בחשבון הוא לגבי כספי פיצויים בתכנית, מקרן הפנסיה התשלום יחשב כקצבת שארים והיה פטור ממס בחלקו. מקופת הגמל כספי הפיצויים עשויים להיות חייבים במס.

תודה רבה נדב , התגובה שלך היתה מאוד משמעותית לי ובמיוחד ההערה שהוספת כי יש לי סכום פיצויים ברצף קצבה וברצף פיצויים שביחד הם גבוהים מהתקרה של פיצויים למקרה מוות , במקרה כזה נראה מדבריך שיש יתרון מובהק להחזיק את הכספי קצבה דווקא בקרן פנסיה, משהו שלא סיפרו לי כשניידו את הכספים מפנסיה לגמל….ממש מודה לך..

במקרה של פטירה של עמית לא פעיל עם צבירה נמוכה, (פחות מ 9000 ש"ח) ,

הצבירה כוללת פיצויים ותגמולים .

1. הפיצויים – אני מניחה שבכפוף לאישור פ"ש ביחס לתקופות העבודה (הפטירה לא תוך כדי עבודה)

2. התגמולים – כיון שהם תגמולים קצבתיים הם פטורים ממס בהורשה ?

3. אם יש ילדים מתחת גיל 21 וגם ב"ז, איך תחולק היתרה במקרה כנ"ל ? האם ביחס שווה ביניהם?

תודה

כספי התגמולים יהיו פטורים ממס והפיצויים בהתאם לאישור פקיד שומה.

מכיוון והפטירה היא לאחר סיום עבודה הכספים ישולמו למוטבים / יורשים

תודה נדב

אישור פ"ש צריך להיות ע"ש האלמן ?

עמית שנפטר בתאונת דרכים או תאונת עבודה יקבל מהקרן פנסיית שאירים מלאה או יתקזז עם הביטוח הלאומי או גורם אחר??

לגבי ביטוח מנהלים יש פנסיית שאירים ??

אין קיזוז בקרן הפנסיה במקרה של מוות אך במקרה של אלמן ביטוח לאומי עשוי לקזז את הקצבה

בביטוח מנהלים רוכשים בנפרד ביטוח חיים – אפשר לקרוא עוד כאן https://pensuni.com/?p=4497

היי נדב,

קצבת שאירים מקרן הפנסיה חייבת בתשלום דמי ביטוח לאומי ומס בריאות?

האם הגיוני או בעל משמעות למנות כמוטב ילד קטין שלי?

אני נשוי פלוס ילד, ויש לי קרן פנסיה מקיפה חדשה. אם חס וחלילה אני אלך לעולמי לפני שהוא בן 21, ואשתי עוד תהיה בחיים, שניהם יקבלו קצבת שארים ולא משנה מי כתוב כמוטב.

אם אלך לעולמי כאלמן והבן עדיין לא יהיה בן 21, הוא יקבל קצבת שארים עד לגיל 21. עד כאן אני מבין.

אבל האם במקרה השני, אם הוא יהיה רשום כמוטב גם כן, אז בגיל 21 הוא יהפוך משאר למוטב ויקבל משהו בנוסף מכוח היותו מוטב? או שעניין המוטב רלוונטי רק למקרה שאין בכלל אף שאר? זאת אומרת אם אני אלמן, הילד מעל גיל 21 ואין עוד ילדים, והלכתי לעולמי לפני הפרישה, רק אז תהיה התייחסות למי שרשום כמוטב?

לסיכום שאלתי, אני משער שרישום ילדים קטינים כמוטבים בקרן פנסיה כדאי לעשות רק בשביל לא לשכוח לעשות זאת כשהם יגיעו לגיל 21?

תודה

כל עוד יש שאירים בקרן הפנסיה אין משמעות לרישום המוטבים,

לעניין השאלה השנייה שלך, לאחר הזכאות לקצבת שאירים אין זכאות נוספת לכספים. כלומר לאחר שהילד יגיע לגיל 21 הוא לא יהיה זכאי לסכום נוסף.

ההתחשבנות לגבי הזכאות נעשית בתחילת קבלת הקצבה ולא בסופה.

הבנתי אם ככה שההתחשבות בקיום שארים, מוטבים והגיל שלהם מתבצעת רק ביום האירוע, לדוגמה פטירה שלי, ומה שיש באותו יום זה הקובע.

בנוסף הבנתי שזה קריטי למנות מוטבים רק במקרה ובנקודת זמן בהאני יודע שאם אמות לא יהיו לי שארים כהגדרתם בתקנון. כמו לדוגמה אם אהיה אלמן והבן היחיד שלי כבר בן 20 ומתקרב ל-21, או שהוא כבר בן 21 ומעלה.

האם הבנתי נכון?

הבנת מצויין

היי נדב.

מאז השאלה ההיא שלי מצבי השתנה וכיום אני גרוש עם ילד בן 3.

1. לא חתמתי ויתור שארים. האם בכל זאת, לאור העובדה שאני גרוש, אם אלך לעולמי לפני שיגיע הילד לגיל 21, הוא יקבל קצבה של 100%? זאת אומרת אני משלם ביטוח על כיסוי לבת זוג שאין לי, אבל תשלום הקצבה יהיה לפי המצב בפועל ביום הפטירה?

2. האם יש דרך לקבוע שתשלום קצבה לילד שלי בתור שאר לא יתבצע דרך אמא שלו ממנה אני גרוש, אלא דרך גורם אחר? כמובן אם אלך לעולמי לפני שהוא יהיה בן 18, ועדיין אהיה גרוש ולא יהיו לי עוד ילדים.

במקרה של הורים גרושים אין זכאות לגרוש לקבל קצבה מהקרן, הילד יקבל קצבה חודשית בגובה 100% מהשכר הקובע. הקצבה תשולם באמצעות האפטרופוס שיקבע בית המשפט, בדרך כלל מדובר בהורה השני.

היי

אבא שלי קיבל פנסיה כ 10 שנים ( סכום נמוך של כ 1500 ש"ח ) האם יש סיכוי לקבל סכום כסף מהפנסיה ( אנחנו 2 יורשים בוגרים ) ?

מבירור קצר שעשיתי הסכום שלא התקבל כפנסיה נשאר בקרן הפנסיה לטובת העמיתים האחרים .

אשמח לתשובתך .

במידה והוא היה מבוטח בקרן פנסיה ותיקה או שהוא היה מבוטח בקרן פנסיה חדשה והוא לא בחר במסלול הכולל "תקופת הבטחה" ביציאה לפנסיה אתם לא זכאים לתשלום כלשהו.

אם התשובה חיובית, מעניין לדעת מה מקור הפטור – כי הפרשנות למשל היא שזו קצבת שאירים רגילה כמו קצבה לכל החיים?

כתבתי בנפרד כי אין אפשרות לערוך.

היי נדב,

התשלומים לאלמנה במסלול "הבטחת קצבאות", לדוגמא זכאית במסלול 240 חודשים לשבע שנות קצבה כאשר המבוטח נפטר אחרי 13 שנות קבלת קצבה.

גם פטורה עד 100% מתקרת מזכה?

למה אני שואל, כי לכאורה בפקודה כתוב שזה רק במקרה ואלו כספי קצבה מוכרת, אבל זה לא הגיוני.

אני מדבר על סעיף 9א(ו)(3).

הסעיף שמדבר על קצבאות שאירים 9(6ו) לא מדבר מפורשות על המצב הזה.

אגב רק בשביל העניין שבדבר, אספר כי ניסיתי לשאול במס הכנסה על כך. הם בכלל לא הבינו מה אני רוצה, הם מכירים רק קצבת שאירים רגילה של אלמנה.

אם תרצה אדביק פה את הטקסט מפקודת מס הכנסה.

הי עידן,

בעיקרון היוון הקצבה (תקופת הבטחה) יהיה חייב במס, בפועל המקרים האלה נדירים ולא ברור מה יקרה בפועל.

במקרה היחידי שנתקלתי ההיוון שולם בפטור.

מזמין אותך לקרוא גם את הפוסט הבא שעוסק במיסוי במקרה של מוות https://pensuni.com/?p=4707

תודה על המאמר על מקרי מוות, מקיף ומחכים.

מה במקרה של קצבה חודשית על 7 שנים, לא בהיוון?

השערה – אולי אם החודשית פטורה ממס עד התקרה, אז אולי קיבלו אישור גם להוון בפטור. למרות שממש לא מחייב כך.

היי נדב, תודה על המאמר, כבר שאלתי הרבה היום…

שאלה על אלמנות שמתחילות לקבל פנסיית שאירים.

1. יש לפעמים אפשרות להיוון רבע מהגמלה של שש השנים הבאות. יש אפשרות כלשהי להיוון פטור? אולי אם נניח לאלמנה יש פנסייה גבוהה משל עצמה? ואז על חשבון היתרה ההונית שלה?

2. פריסה רלוונטית לפנסיית שאירים? משנה אולי אם נפטר עמית פעיל או דווקא מוקפא או פנסיונר.

1. קצבת השאירים פטורה ממס כקצבה עד לסכום של 8,510 ש"ח בחודש, היוון של הכספים יצטרף להכנסה החייבת של האלמנה ועשוי להיות חייב במס

2. כאשר מקבלים את קצבת השאירים כקצבה, הפריסה לא רלוונטית. לגבי סכום חד פעמי. אני לא מכיר אפשרות כזאת לפרוס

תודה נדב, באמת תכלס כמה אלמנות כבר עוקפות בהרבה את התקרה המזכה

זה לא קשה לעקוף, מספיק שבן הזוג הרוויח מעל 14 אלף ש"ח והקצבת שאירים תהייה חייבת במס

היי נדב,

מבקש הבהרה קלה לגבי מצב של חד הורי + ילד אחד

בהנחה שהאב הינו עמית פעיל, השכר המבוטח הינו 10,000 והאב נפטר.

הילד יהיה זכאי ל 40% או 100%?

בנוסף האם יש הבדל בזכאות של כספי תגמולים לבין כפסי הפיצויים

תודה רבה מראש

הילד יהיה זכאי ל – 100% מקצבת השאירים,

כאשר ישנה זכאות לא ניתן למשוך כספים מהקרן (תגמולים או פיצויים)

היי נדב, ראשית תודה רבה על הפוסט.

ישנם כמה דברים שאשמח להבהרה לגביהם:

1. אני מכיר שוויתור על ביטוח שארים אפשרי רק במקרה שלחוסך אין בן\ת זוג ואין ילדים.

א. מה קורה במצב בו החוסך רווק, וילדיו מעל גיל 21? האם ניתן לוותר על ביטוח שארים?

ב. מה במצב שבו החוסך נשוי וילדיו בני יותר מ21? האם ניתן לוותר על עלות ביטוח השארים הרלוונטית לילדים?

ג. מה במצב שבו לחוסך אין בת זוג, אך ילדיו בני פחות מ21? האם יוכל לוותר על עלות הביטוח הרלוונטית לבת זוג?

2. האם הבנתי נכון, שבמצב בו החוסך נפטר לאחר גיל פרישה והשאיר אחריו אלמנה, האלמנה לא זכאית לקצבת שארים אלא אם החוסך קבע אחרת בעת הפרישה ("תקופת הבטחה")?

תודה רבה על ההשקעה והכתיבה!

אני תמיד לומד כאן משהו חדש

הי אור,

ניתן לבצע ויתור עם שארים גם לחוסך מעל לגיל 60 וזאת למרות שיש לו שאירים.

לעניין השאלות

א – לא

ב- לא. לא ניתן לוותר רק על ילדים.

ג. כן

2 – לא. במידה והפורש יצא לפנסיה הוא יהיה חייב לבחור אחוז מסויים שיופנה לאלמנה במקרה של מוות. ראה עוד כאן – מסלולי פרישה בקרן הפנסיה https://pensuni.com/?p=308

תודה רבה על התשובה.

אני לא בטוח שהבנתי.

בהתחלה כתבת שאפשר לבצע ויתור על שארים גם אם יש שארים,

אבל בתשובה לשאלה 1.א. כתבת שאי אפשר לוותר על שארים, למרות שהוא רווק וילדיו בני יותר מ21.

אשמח להבהרה.

שוב תודה רבה על הזמינות והנגישות!

סליחה אור, חשבתי שהכוונה לנשוי. חוסך רווק שהילדים שלו מעל גיל 21 הוא כחוסך ללא שאירים ויכל לוותר על הכיסוי לכלל השאירים בקרן

אלמנה בגיל 73 שבעלה המנוח השאיר קרן פנסיה במעמד לא פעיל. הוא נפטר לפני כ8 חודשים.

בקרן יש כ 416,000 ש"ח. האלמנה הינה עצמאית עם הכנסה גבוהה .מה האפשרויות שלה לקבלת הכספים?

סליחה שאני מתערב, אבל יש כותרת כאן בפוסט למעלה:

"חישוב קצבת השאירים לעמית לא פעיל בקרן הפנסיה".

זו האפשרות הנפוצה שלה. וכמו שכתוב, קצבת שאירים פטורה ממס עד לתקרה, כך שזה לא רע בשבילה.

היי נדב,

במקרה של הבטחת קצבאות בקרן פנסיה לפי 100% לבת הזוג ל-240 חודשים, כמה שאלות:

1. האם ההבטחה לא נגמרת בכל מקרה בגיל 87 של העמית? כלומר, זה הנמוך מבין 240 או גיל 87?

2. במקרה של פטירה של מקבל הקצבה בתוך תקופת ההבטחה (נניח כעבור 6 שנים), האלמנה מקבלת 100% קצבה. נניח שהאלמנה נפטרת כעבור עוד 6 שנים (ובסה"כ שולמו 12 שנות קצבה). מה קורה עבור 8 השנים הנותרות להשלמת 240 ההבטחות? מטובים/יורשים מקבלים את היוון יתרת הקצבאות במזומן? האם ההיוון פטור/חייב במס? או שמא המוטבים יכולים לקבל קצבת שאירים עבור אותם 8 השנים (גם אם הם מעל גיל 21)

הי דור,

1. לא ניתן לבחור תקופת הבטחה שעולה על גיל 87. יש היום שתי אפשרויות לתקופת הבטחה הנפוצה מדרגות של 240, 180 וכד'. השיטה השנייה היא ליניארית, כלומר מי שיצא לפנסיה בגיל 68 אז הוא יוכל לבחור 228 חודשים.

2. ככל ונותרו חודשי הבטחה שלו נוצלו הם יעברו כסכום חד פעמי למוטבים. הסכום הזה צפוי להיות חייב במס

היי נדב,

תודה רבה על הפוסט.

נק' שלא ברורה עד הסוף מבחינתי, היא מה קורה במידה ובת הזוג של עמית בקרן פנסיה חדשה שנפטר (לא פנסיונר) ומקבלת קיצבת שארים נפטרת גם כן.

כדי להיות יותר ספציפי, נניח שהיא מקבלת קיצבה לפי מקדם 280 והולכת לעולמה אחרי שנה.

במצב זה האם נכון לומר כי המוטבים יקבלו את יתרת 268 התשלומים? את יתרת הכסף שנצבר בקופה?

ובאופן כללי, האם יש איזשהו מצב בו עמית שנפטר והשאיר אחריו כסף בקופה, הכסף לא יגיע במלואו לשארים ובהמשך ככל שנשאר למוטבים/יורשים?

ובאלו מקרים כסף כן "יילך לאיבוד"?

הי גיא,

כיום קיימת תקופת הבטחה לאלמן/ץ עמית. כלומר במקרה ואותה אלמנה הלכה לעולמה אחרי שנה, יקבלו המוטבים שלה 228 קצבאות אותן היא לא ניצלה כסכום חד פעמי מהוון.

במידה ובתחילת מועד הזכאות שלה היא היתה לאחר גיל 67, אז מספר הקצבאות המובטחות יהיה נמוך יותר, בהתאם למספר החודשים שנותרו לה עד לגיל 87.

לגבי – ילך לאיבוד

במקרה מוות לפני היציאה לפנסיה יחושבו קצבאות השאירים בהתאם לשכר המבוטח והחיסכון הצבור בצורה כזאת שהכספים לא "ילכו לאיבוד" רק כאמור במקרה מוות של הילדים יאבדו חלק מהכספים בקרן

נדב שלום

לקוח נפטר בגיל 55 ילדיו מעל גיל 21 והשאיר אלמנה ובקופה כמיליון ש"ח צבירה

האלמנה מקבלת 60% קצבה עד תקרת הצבירה ?

במידה וחס וחלילה נפטרת לאחר 10 שנים, האם הילדים יכולים לרשת את הכספים הנותרים בקרן ?

במקרה של מוות קיימים 240 תשלומים מובטחים, אם האלמנה הלכה לעולמה לאחר 120 תשלומים הילדים יקבלו את יתרת התשלומים כסכום חד פעמי מהוון.

נדב שלום

האם יש תשלום מס על קצבת השארים ? באילו תנאים?

קצבת שאירים שעולה על תקרת הקצבה המזכה חייבת במס, בשנת 2021 מדובר בקצבה שעולה על 8,460 ש"ח

ראה עוד כאן https://pensuni.com/?p=4707

תודה נדב ובמקרה של כספים בביטוח מנהלים או קופת גמל בהם זכאי היורש לקבל כסכום חד פעמי? האם יש מס הכנסה עבור כספי קצבה ?

הי נדב

האם במקרה של היוון פנסיה לכל החיים , במקרה פטירה השאירים מקבלים את הפנסיה המלאה של הפנסיונר כאילו לא היה היוון ?

תודה

בקרן פנסיה מקיפה חדשה קיים היוון רק לתקופה של 5 שנים,

במקרה מוות בתוך תקופת ההיוון תחושב הקצבה כאילו לא היה היוון.

לגבי מקומות אחרים בהם יש היוון לכל החיים צריך להסתכל בתנאי התכנית.

שלום נדב

במקרה פטירה של עמית או פנסיונר משלמים פנסיית שאירים הפטורה ממס עד תקרה. במקרה שאין שאירים משלמים למוטבים סכום חד פעמי מהוון

האם במקרה כזה , ההתייחסות תהיה כמו לכספים שמשולמים למוטבים מקופת גמל ,ותהיה הפרדה בין חלק הפיצויים לבין חלק התגמולים?

תודה

נכון, בדיוק באותו האופן.

תגמולים פטורים ממס, פיצויים בהבחנה בין מעסיק אחרון לבין מעסיקים קודמים ברצף קצבה

ובמידה והקצבה עולה על תקרת הקצבה הפטורה ומשולמת כהיוון קצבה , מה תהיה ההתייחסות מבחינת המס ?

יש שתי אפשרויות להיוון קצבת שאירים בקרן הפנסיה.

1. ילד בין 18 כאשר אין בן זוג

2 25% מקצבת האלמנה לתקופה של 5 שנים

אני לא יודע מה דין המס במקרה הזה, אבל ניתן גם כאן לבצע פריסה של המס

איך קובעים את מספר שנות הפריסה המותרות? הרי האלמנה לא עבדה מעולם אצל מקור הקצבה.

ראה בטופס 116ג

הכללים לפריסה של קיצבה מהוונת זהים לאלו של פריסת מענק. "קיצבה" כוללת גם קיצבת אובדן כושר עבודה, קיצבת שאירים וקיצבה חבת מס מהמוסד לביטוח לאומי.

הכללים לפריסת מענק (מופיעים סעיף אחד מעל)

מענק פרישה (כולל פיצוי בגין ימי מחלה) ניתן לפרוס אחורנית לשנות העבודה אליהן הוא מתייחס אולם לא ליותר מ – 6 שנות מס המסתיימות בשנה בה נתקבל המענק. פריסה קדימה מותרת רק על-פי אישור מנהל רשות המסים או מי שהוסמך על-ידו, ועל-פי התנאים שנקבעו באישור. הפריסה תהא בחלקים שווים לשנות המס.

אבל זאת הבעיה, אין לאלמנה בכלל שנים לספור

נדב שלום,

אשמח למספר הבהרות בק"ע קרן פנסיה "ותיקה" –

1. אם המבוטח (פעיל) הלך לעולמו לפני גיל 67, האם בת זוגו הידועה בציבור זכאית ל-60% מהקצבה הקובעת נכון למועד הפטירה ?

2. האם הידועה בציבור / האלמנה זכאית לתגמולים חודשיים החל ממועד פטירת המבוטח ? מה הקריטריונים לקבלת התגמולים עבור שארה זו, ככל שישנם כאלה ?

3. האם קרן הפנסיה מכירה במוות של מבוטח מכל סיבה שהיא ? (כי ע"פ מידע שנכתב "פה ושם" ניתן להבין שבמקרה של מוות מתאונת דרכים לדוגמא, קרן הפנסיה עלולה לעשות לשארים בעיות בזכאות לתגמולים)

הי חן,

הכתבה הזאת עוסקת בקרן פנסיה חדשה, אני פחות מתמחה בקרנות הפנסיה הותיקות.

לעניין הסוגיה של תשלום במקרה תאונת דרכים אתה יכל לראות בכתבה כאן של יחיאל https://pensuni.com/?p=6318

ניתן אולי להגיב שם בכתבה

שלום נדב

באיזה מקרים יתום מקבל 40% ובאיזה מקרים 30% ?

תודה

בתקנונים הקודמים יתום יחיד היה מקבל 30% בחלק מהקרנות (נניח מנורה)

נדב שלום

1. מה קורה במקרה פטירה כשיש אלמנה , בן מוגבל וילדים נוספים שגם הם שאירים ? מה תהיה אז החלוקה , כי אם אלמנה אמורה לקבל 60% לכל החיים

ויתום מוגבל 40% לכל החיים, מה יקבלו שאר הילדים ?

2. " במקרה של מוות של האלמן במסגרת תקופת הבטחה תשולם יתרת תקופת ההבטחה כסכום חד פעמי מהוון למוטבים של האלמן." – האם אין תקופת הבטחה לקצבה שמקבלים שאר השאירים ? לדוגמה – ילד שנפטר במהלך תקופת הזכאות לפנסיית שאירים ?

תודה

הי תמיר,

1. קצבאות השאירים (עבור הילדים) יתחלקו בין הילדים בקיזוז כאשר כל הילדים יגיעו לגיל 21 ישאר הבן המוגבל עם קצבה בשיעור של 40% לכל ימי חייו

2. לא. במקרה של פטירת ילד או הגיעו לגיל 21. תגדל קצבת השאירים של יתר הילדים.

בקיזוז של מה ? של פנסיית האלמנה בשיעור 60% ?

יש חלק שמופנה לילדים – 40%

החלק הזה יתחלק בינהם

בן מוגבל מקבל קצבת שארים גם במקרה פטירה מפוליסת ביטוח מנהלים ?? או ששם זה בהתאם לתנאי הפוליסה?

בביטוח מנהלים רוכשים סכום ביטוח (ביטוח חיים) בהעדר סכום ביטוח החיסכון ישולם למוטבים

תודה

וסכום ביטוח מקבלים רק אם הפוליסה פעילה – נכון ?

אם הפוליסה לא פעילה – אז המוטבים מקבלים את החסכון ?

נכון

שאלה שמטרידה אותי מאוד.

אני אלמנה בת 51. יש לי 4 ילדים מעל גיל 18.

יש לי מזה כשנתיים מוכר בציבור. אם חלילה אלך לעולמי אני לא רוצה שהפנסיה שצברתי וממשיכה לצבור, היום 800,000 ש"ח, תלך אליו, אלא ל4 ילדיי. כיצד ניתן לדאוג לכך מבעוד מועד?

תודה רבה על תשובתך.

ככל ואת מבוטחת בקרן פנסיה חדשה, במקרה של מוות הכספים ישולמו כקצבה חודשית לידוע בציבור (בתנאי ואתם גרים ביחד),

אפשרות שקיימת היא העברת חלק מהכספים שנצברו לקופת גמל וכך במקרה של מוות הכספים ישלומו לילדים שלך כסכום חד פעמי

היי נדב, אני מצטרף לשיחה שלכם.

אם היא תבחר במסלול נטול שאירים?

או שבעצם עדיין ישלמו לו קצבה בשווי 800000?

הי עידן,

הסוגיה לא ברורה מספיק ואני מניח שבית המשפט יקבל החלטה.

שווה לעבור על פסק הדין הבא שדן בנושא דומה https://pensuni.com/?p=6615

היי נדב,

באילו מקרים ייתכן מצב ובו השאירים/מוטבים לא יקבלו את מלוא הצבירות של המנוח?

למשל, פנסיונר רווק?

רק לאחר המרת הכספים לקצבה חודשית ללא בחירה במסלול הכולל תקופת הבטחה

היי נדב,

תודה על התשובה!

אך זה המקרה היחיד בקרן פנסיה בו הכסף נשאב לתוך הקרן ("הולך לפח")?

כלומר, רק במקרה של פנסיונר רווק שמקבל קצבה מקרן פנסיה ולא בחר במסלול הבטחה ואין לו מוטבים / צו צוואה / יורשים?

מה קורה לגבר נשוי שלא בחר הבטחות אך כן בחר 60% לאלמנה?

הולך לעולמו לאחר שנה ואשתו לאחר עוד שנה? גם הלך הכסף?

הי דור,

זה אותו עיקרון, לאחר היציאה לפנסיה אין יותר כסף – ישנה התחייבות לתשלום קצבה בהתאם למסלול הפרישה שנבחר. מרגע שנגמרה התחייבות אין יותר תשלומים או בפי העם – הלך הכסף

היי נדב,

שכחתי לשאול עוד שאלה חשובה.

בביטוח מנהלים ישנו מונח של קצבת שאירים או רק בקרנות הפנסיה?

כלומר, נניח בביטוח מנהלים הגבר פרש לגמלאות ובחר במסלול הבטחה של 240 קצבאות למוטבים.

נניח נפטר לאחר 100 קצבאות.

1א. אם בחר במוטבים את אשתו 100% (שנחשבת גם "לשאיר" לפי חוק) – האם 140 הקצבאות שתקבל נחשב לקצבת שאירים לעניין דיני המס (ופטור ממס עד התקרה)?

1ב. אם האלמנה נפטרת לאחר 100 קצבאות, מה קורה ליתרת ה-40 הקצבאות? עוברים למוטבים/יורשים שלה או ליורשים של המנוח ואז יתרת ה-40 הקצבאות חייבות במס בידי היורשים?

1ג. האם היורשים יכולים להוון את יתרת ה-40 הקצבאות הנותרות או שישולם כקצבה בלבד (שוב – בביטוח מנהלים)?

2. אם הפורש בחר מראש במסלול מוטבים את ילדיו (מעל 21) – מניח ש-140 הקצבאות לא נחשבות לקצבת שאירים (בדיני המס) והכל חייב במס שולי של המוטבים, נכון?

3. אם הפורש בחר מראש במסלול "בת זוג", זה כן נחשב לפנסיית שאירים לפי דיני המס והפטורים ממס עד התקרה?

תודה רבה!!

1א. ככל ותקופת ההבטחה משולמת כתשלומים חודשים לשאירים יראו בה קצבת שאירים.

1ב. ישולם למוטבים ואמור להיות חייב במס

1ג. בדרך כלל משולם חודשי

2. אכן חייב במס

3. זה יחשב כשאירי פנסיונר ויזכה לפטור ממס

ראה עוד כאן https://pensuni.com/?p=4707

שלום נדב,

אבי נפטר לאחרונה. בן 84.

אבי היה שכיר במועצה אזורית בצפון וקיבל פנסיה של 5500 ש"ח.

אמי אלמנה בת 83. איך מגישים לה תביעה לקצבת שארים מהפנסיה (פונים למעסיק של אבא או לקרן עצמה- עדיין לא יודעים איזו קרן שילמה את הפנסיה שלו- מחפשים בקרוב אחרי תלוש שלו).

מאיה

בוקר טוב מאיה,

האם אתם יודעים מה היה מקור הקצבה שהוא קיבל? האם הוא קיבל קצבה מקרן פנסיה ותיקה או מפנסיה תקציבית?

ככל הנראה הוא קיבל פנסיה מפנסיה תקציבית וניתן להתחיל אצל המעסיק

נדב שלום

בגופים ציבוריים נהוג לשלם לאלמנה שבעלה נפטר בשירות 3 חודשי שכר, מהם מבוצעת הפחתה של קצבת השארים המשולמת ע"י קרן הפנסיה.

במקרה שיש פיצול בהפרשות לפנסיה של הנפטר: הפרשות לקרן פנסיה חדשה עד לתקרה מזכה והיתר לביטוח מנהלים מגדל לקצבה.

האם האלמנה תקבל קצבת שארים רק מקרן הפנסיה? באיזה שעור? האם תקבל קצבה גם מחברת הביטוח? והאם נכון להפחית את תשלום המעסיק מקצבת השארים?

מצטער אביבה,

אני לא מכיר מענק כזה, יש לבחון מתוקף מה הוא משולם ולראות האם קיים במגנון קיזוז.

קרן הפנסיה מבחינתה לא מבצעת קיזוז במקרה של מוות מול גופים אחרים.

הי נדב

מהי החלוקה של פנסיית שאירים ולכמה זמן, במקרה של אלמנה ושני בנים עם מוגבלות ?

ומהי החלוקה כשיש בן (אחד או יותר ) נבחר עם מוגבלות ?

תודה

לגבי בן נבחר עם מוגבלות, אני לא מכיר מספיק את הנושא – מציע לבדוק את זה עם הקרנות שמציעות את הכיסוי.

ביתר המקרים זה יהיה 60 / 40

היי נדב,

תודה על המידע המאוד שימושי.

רציתי לשאול מה קורה במידה ומשפחתי החליטה לרדת מהארץ מבחינת כספי הפנסיה שנחסכו:

1. האם בגיל פרישה ניתן יהיה לקבל קיצבה למרות שלא נהיה יותר תושבי הארץ?

2. האם הקיצבה לאלמנה ולילדים תוגדר באופן זהה?

3. האם ניתן למשוך את מלוא הכספים מהקופות?

תודה, גיא

הי גיא,

1. ניתן לקבל קצבה למרות שלא גרים בארץ, אך צריך להעביר "אישור חיים"

2. במידה והקרן פעילה אין שינוי בזכאות לקצבאות נכות ושאירים. במידה והקרן לא פעילה יש זכאות רק לקצבת שאירים

3. ניתן למשוך את הכספים בכפוף לכללי המס. בדרך כלל קנס משיכה של 35% על כספי התגמולים

מבוטחת גרושה יש לה ילד בן 11 רוצה לדעת האם ניתן למנות מנהל כספים לקרן הפנסיה שבמקרה מוות הכסף לא יגיע לגרוש שהוא האפוטרופוס הטבעי של הילד.

מה קורה במקרה שיש ילדים קטינים להורים גרושים ורוצים למנוע מצב שהאפוטרופוס הטבעי (הגרוש) ינהל את הכספים (במקרה של קטין)?

בית המשפט הוא זה שממנה את האפטרופוס והוא זה שיקבל את קצבת השאירים בגין הילדים,

בדרך כלל זה יהיה בן הזוג

ואין שום דרך למנוע את זה???

אם בית המשפט יקבע אחרת

קשה לי להאמין שללא נסיבות אחרות הוא יקבע אפטרופוס אחר לילדים שהוא לא ההורה השני

נדב שלום,

לגבי חישוב קצבת השאירים לעמית לא פעיל בקרן הפנסיה – כתבת שהאלמנה תקבל סכום על פי מקדם וכך גם הילדים.

1. הסכום הזה מתקבל עד התקרה של הסכום הצבור ? כלומר הם יקבלו קצבה חודשית עד שסך כל הקבצעות יגיע לתקרה שצבר העמית ?

2. ועל פי מה נקבע המקדם הזה ?

3. האם זה אותו המקרה למי שוויתר על כיסוי שארים ?

ארשה לעצמי לסייע ולהגיב:

1. לא. זה כמו כל מקדם, למשל של חוסכים סטנדרטים שיוצאים לפנסיה. המסלול הרגיל הוא עד שמתים, לאחר קצת או הרבה שנים.

2. כמו כל המקדמים, לפי טבלאות תוחלת חיים והתשואות הצפויות (את יכולה לגגל "ריבית תחשיבית").

3. בכיסוי שאירים אדם משלם על מקרה שבו אין לו הרבה סכום צבור, ועדיין במותו השאירים יכולים לקבל סכומים גבוהים מאוד.

כשאין כיסוי, ויש רק יתרה צבורה, זה לא קשור לכיסוי שאירים. נותנים קצבה בהתאם לסכום הצבור.

נדב שלום,

מה קורה במקרה של מוות עמית לאחר גיל תום הביטוח ?

למשל, אם גיל תום הביטוח במסלול שבחרה עמיתה בקרן היה 62 אבל היא לא החלה לקבל קצבה והמשיכה להפקיד בקרן גם אחרי שעברה את הגיל הזה?

האם השאירים שלה יקבלו משהו או שהכסף יילך לאיבוד?

ככל וישנם שאירים הם יקבלו קצבת שאירים כעמית לא מבוטח, כלומר צבירהחלקי מקדם לפי גילם

נדב שלום. מה הדין אם השארים מעל גיל 21? האם כל הסכום ינתן במקרה זה בפעימה אחת?

נדב שלום,

מה יקרה עם היתרה הצבורה בקרן הפנסיה של עמית לא פעיל לאחר מותו, במידה ואין לו שאירים?

האם המוטבים יקבלו את היתרה הצבורה בצורת קצבה או בתשלום חד פעמי?

ככל ואין שאירים בקרן פנסיה (פעילה או לא פעילה) המוטבים יקבלו את הכספים כסכום חד פעמי

הי נדב

קצבת שאירים פטורה עד תקרה של כ- 8,500 ש"ח בידי כל שאיר

מהי ההתייחסות לגבי מוטבים ? האם חלים עליהם אותם כללי מיסוי?

לדוגמה : אלמנה שהלכה לעולמה והקרן משלימה למוטבים כהיוון את יתרת התשלומים ( השלמה ל – 240 לדוגמה )

תודה

הי תמיר,

היה דיון על זה בקבוצות, לדעתי ככל והיא נחשבית לשאיר היא יכולה לבצע היוון קצבה ולנצל את תקרת הפטור השנתית

אך לא נתקלתי בזה בפועל

הי נדב

יתום יחיד משני הוריו שהוא גם בן מוגבל , האם הוא מקבל 100% עד גיל 21 ולאחר מכן 40% לכל החיים או 40% לכל החיים בלבד ?

תודה

בוקר טוב,

100% עד לגיל 21 ולאחר מכן 40% (בהנחה והוא יתום יחיד)

נדב שלום,

ברור לי שקצבת שארים פתורה עד לגובה הקצבה המזכה.

אבל מה קורה אם השאיר הוא פנסיונר בעצמו וכבר מנצל את הפטור על הקצבה המזכה ?

במקרה כזה הפטור הוא מצטבר או שיש חפיפה בין הפטורים?

היי יעקב,

אלה שני פטורים נפרדים, פטור על קצבת זקנה ופטור על קצבת השאירים.

שלום רב,

הנני ליפני פרישה מ1.01.2022 יש לי אישה ו 2 ילדים מעל גיל 21 .

שאלה: אם אני רושם הילדים שלי כמוטבים , הם יקבלו את הסכומים שישארו בקרן פנסיה לאחר שאנו עם אישתי נעזוב את האולם?

במידה ובמועד הפרישה בחרת במסלול הכולל תשלומים מובטחים, הילדים יהיו זכאים ליתרת התשלומים שלא נוצלו על ידכם

ראה עוד כאן

https://pensuni.com/?p=308

שלום נדב

אתה נתת דוגמה של ביטוח שאירים 100%%

מה קורה עם אמית פעיל מבוטח 40% שאירים?

האם 40% אלה מתחלקים 60/40 בין אלמנה ליתומים?

למשל אמית שמרוויח 10000 מבוטוח 40% שאירים אז חישוב 60/40 מתחיל מסכום 4000 זאת תהיה קצבת שאירים הן לילדים והן לאלמנה?

האם 40% זה לכל ילד או לכל הילדים?

הי בוריס,

נניח השכר עומד על 10,000 ש"ח, הקצבה המלאה תהייה 4,000 ש"ח והיא תתחלק בין השאירים לפי האחוזים שציינת.

ה- 40% יתחלקו בין כל הילדים, כאשר ילד שיגיע לגיל 21 יפסיק לקבל קצבה ותגדל הזכאות של יתר הילדים, עד שהילד הקטן ביותר יעבור את גיל 21.

שלום נדב, במידה והפנסיונר בקרן פנסיה חדשה ילך לעולמו בתום תקופת הבטחה (180), האם אלמן יקבל את 30% מהקיצבה כמו שהוגדר בטביעה? בתודה מראש

נכון מאוד

תודה נדב, ובמידה והפנסיונר בקרן פנסיה חדשה ילך לעולמו בתוך תקופת הבטחה (180), האם אלמן יקבל 100% מהקיצבה עד סוף התקופת הבטחה?

נכון ולאחר מכן את מה שנקבע בטופס התביעה

שלום נדב,

1. בתקנון אחיד של רוב החברות רשום לגבי קצבת שאירי נכה- " קצבת שאירי נכה תהיה כשל קצבת שאירי עמית מבוטח ותחושב בהתאם להיקף הכיסוי הביטוחי לשאירים שהיה לעמית בטרם הפך לנכה, ולחלק השכר הקובע אשר ביחס אליו נקבעה לו נכות. חלק השכר הקובע כאמור יחושב כמכפלה של השכר הקובע לפיו חושבה קצבת הנכות בשיעור הנכות שקבע הגורם הרפואי לעמית הנכה.

מה הכוונה ? אם המבוטח נפטר לפני גיל הפרישה והיה נכה סיעודי – האם החישוב של פנסיית השארים הוא השכר הקובע כפול אחוז הכיסוי בלי הכפלה של 60% (אלמנה) ?

2. בתקנון אחיד רשום "אלמן של עמית הזכאי לקצבה, יהא זכאי לתשלומים מובטחים לתקופה של 240 חודש, ובלבד שגילו של האלמן בתום תקופת התשלומים המובטחים לא יעלה על 87."

האם ברירת המחדל זה 240 חודש? האם צריך לבחור או שזה אוטומטי? האם צריך לשלוח לחברה בזמן הגשת התביעה שרוצים 240 חודש?

תודה,

שי

בוקר טוב,

1. בסיס השכר לחישוב קצבת השאירים יהיה השכר הקובע ערב הנכות. כאשר נכות מעבר ל- 75% נחשבת כנכות מלאה ולכן קצבת השאירים תחושב מממלא השכר (אין כאן שינוי בגובה קצבת השאירים במקרה של נכות סיעודית)

2. כיום לא צריך לסמן כלום, זה אוטומטי משנת 2018. לפני 2018 היה נדרש בדרך כלל חיתום ובחירה אקטיבית של האלמן

היי נדב , לא לגמרי הבנתי. אם אני חד הורי ויש לי ילד מעל 21 , לאן ילכו כספי הפנסיה לאחר הפרישה ? למוטב ( במקרה שלי לבן שלי ) ? כסכום חד פעמי ? או שהכסף עובר לקופה ?

אחרי המרה לקצבה? זה תלוי במסלול הפרישה שתבחר.

במידה שתבחר במסלול פרישה שכולל תקופת תשלומים מובטחים הכספים יעברו לילד

חשוב לשים לב – אם לא תצא לפנסיה באמצעות הכספים, ואם תהיה לך בת זוג ערב פטירתך אפילו לתקופה קצרה, התמונה תשתנה.

שאלה לנדב – במסלול הבטחת קצבאות, אין משמעות לקיום בת זוג שאולי תהיה ערב הפטירה?

מאיזה בחינה אין משמעות?

בחירה במסלול שכולל תקופת הבטחה מעלה משמעותית את המקדם. במידה שישנה בת זוג והיא הלכה לעולמה לפני הזכאות לקצבת שאירי פנסיונר, המוטבים יקבלו את יתרת הקצבאות המובטחות.

אם היא הלכה לעולמה אחרי שקיבלה קצבת שאירי פנסיונר, מוטביה יקבלו את יתרת הקצבאות המובטחות

לפי מה שאמרת, מה שנראה חשוב לשואל המקורי (אליי) – אם תהיה לו בת זוג ערב פטירתו, התשלומים המובטחים ילכו אליה ולא לילד שלו. זאת בעיה חמורה לאנשים עם רצון להעביר לילד.

היי נדב ,, אלמן לא פעיל שמקבל קיצבה שיש לו ילד אחד מעל גיל 21 , מה האפשרויות שלו כדי שכל החסכון לא ירד לטמיון ?

לא הבנתי את השאלה,

האם המטרה היא שהחיסכון לא ירד לטמיון? במקרה מוות כאשר אין שאירים – המוטבים במקרה הזה הילד- יקבלו את החיסכון כסכום חד פעמי

אם הוא יוצא לפנסיה הוא יכל לבחור תקופת תשלומים מובטחים ולבחור את הילד כמוטב

ואם השאלה מתייחסת לקצבת השאירים שמקבל האב – גם כאן ישנה תקופת תשלומים מובטחים בת 240 חודשים

שלום רב

אני חוסך במקפת מגיל 22

כיום אני בן 43

ברצוני לנייד לקרן הפנסיה של מיטב דש

האם אני יפסיד משהו?

מבחינת גובה כיסוי ביטוחי, הכיסוי ישמר במעבר למיטב

שלום רב

אני עובד ב-2 מקומות עבודה בשכר כולל 25,000 ש"ח

יש ברשותי 2 קרנות פנסיה 1 במיטב והשניה במגדל מקפת.

ברצוני לאחד אותם.

האם אני עלול להפסיד משהו?

אם אתה חוסך בשתי קרנות מקיפות ותאחד אותם, חלק מהכספים יעברו לקרן פנסיה משלימה

ומה ההפסד מזה?

אהלן,

אבי נפטר בן 72, יצא לפנסיה מוקדמת בגיל 55 ומקבל קצבה ממבטחים, ב10 שני האחרונות עבד במקום אחר והפריש.

האם ניתן למשוך את הכפסים שצבר באופן חד-ךעמי? האם יהיה מיסוי?

ככל שהוא הפקיד את הכספים לקרן פנסיה הקצבה תשולם רק לשאירים (אשתו של אביך או ידועה בציבור במידה שהיתה),

ככל שאין כאלה, יהיה ניתן למשוך את הכספים.

כספי התגמולים יהיו פטורים ממס, כספי הפיצויים בכפוף לתקרה. אפשר לקרוא עוד כאן על המיסוי במקרה מוות

https://pensuni.com/?p=4707

שאלה לאלוף העולם , שכל כתבה שלו מרתקת אותי ברמות על

רווק ללא שארים בקרן פנסיה מקיפה – נפטר בטרם עת נגיד 45. לא מינה מוטבים בפוליסה ולא רכש מרכיב שאירים (כי אין לו ילדים)

במקרה פטירה מה קורה עם כל הכספים שנצברו בקרן ?

תודה רבה

הכספים יועברו כסכום חד פעמי למוטבים או ליורשים

הי נדב,

רקע – אני פנסיונר ומקבל קצבה, לפי מסלול: 240 תשלומים מובטחים ו 100% תשלום לבת זוג שלי.

שאלה – לגבי המוטבים בקרן פנסיה מקיפה – יש 4 אפשרויות, ורוצה לוודא אם ההבנה שלי נכונה:

1. במידה ואני נפטר אחרי תקופת 240 – אין משמעות למוטבים. בת זוג שלי תקבל 100% כשארים.

2. במידה ואני נפטר בתוך תקופת 240 תשלומים – ובת זוג שלי תחייה עד 120 – היא תמשיך לקבל 100% כשארים לכל ימי חייה. ואין משמעות למוטבים שלי.

3. אם בתוך תקופת 240 תשלומים, קודם בת זוג שלי נפטרת, ואני נפטר אחריה – אז התשלומים הנותרים יילכו למוטבים שהגדרתי.

4. אבל….. אם בתוך תקופת 240 תשלומים קודם אני נפטר, ואחרי כן בת הזוג שלי – אז התשלומים הנותרים יילכו למוטבים שיוגדרו על ידה?

תודה רבה,

יוסי

הי יוסי,

הבנת מצויין

1. נכון

2. נכון

3. נכון

4. נכון

שלום נדב

קודם כל תודה על פוסט אינפורמטיבי וקריא

יש לי שאלה לגבי ביטוח מנהלים ישן לפני שנת 2000:

אם הביטוח פעיל והמבוטח נפטר לפני היציאה לפנסיה, כמה תקבל האלמנה? האם היא יכולה לקבל כקיצבה חודשית לכל ימי חייה ואם כן, איך מחשבים את הקיצבה

שוב המון תודה

בביטוחי מנהלים אין קצבת שאירים, האלמנה תקבל את סכום החיסכון בפוליסה וסכום ביטוח ככל שהיה בתכנית.

מצטרף לשיחה שלכם (-:

1. אף פעם אין ביטוחי מנהלים עם כיסוי שאירים קצבתי מובנה מלכתחילה?

2. או שיש רק אפשרות לאלמנה להמיר את הסכומים לקצבה לפי מקדמים שקיימים בחברה?

3. אבל אז, יותר קשה לאלמנה אולי להתחשבן עם מס הכנסה על למשל מרכיב הפיצויים, בשונה ממצב של לקבל קצבה (אלא אם היא יכולה להעביר את הסכומים לקופה אחרת בלי אירוע מס ואז רק לבקש קצבה)

1. אין ביטוח מנהלים עם מרכיב שאירים – יש מוצר ביטוחי בשם הכנסה למשפחה שיש לרכוש אותו בנפרד

2. אשרות זאת קיימת בחלק מהפוליסות

3. הנקודה הזאת רלוונטית בהנחה שאין אפשרות להמרה של הכספים לקצבה

הי נדב בביטוח מנהלים ישן מלפני 2001 אמנם נכון שאין קצבת שארים אבל מוטב כאשר הוא בן או בת זוג זכאי לבחור באופציית קצבה על הכספים ואז הסכום הנחסך ישולם חודשי במקום חד פעמי . לפי מקדם של האלמן או אלמנה

כן, התייחסתי לזה בתגובה אחרת

נדב, מה לגבי מיסוי קצבת שאירים מקרן פנסיה? האם יש משמעות לשאלה האם הכסף בקרן הפנסיה צבוע כקצבה מזכה או קצבה מוכרת? במקרה של קרן פעילה? ובמקרה של קרן שאינה פעילה?

הי ליאור,

להבנתי במקרה של קרן פנסיה, שהקצבה מבוססת על השכר הקובע אין משמעות להבחנה בין קצבה מזכה לקצבה מוכרת.

בקרן לא פעילה שהקצבה מבוססת על הצבירה בקרן תהייה לכך משמעות.

שים לב שנדרשת צבירה גבוהה מאוד כדי להגיע לקצבה חייבת במס מקרן לא פעילה

תודה נדב.

להבנתי נדרשת צבירה גבוהה כדי להגיע לקצבה חייבת למס מקרן לא פעילה רק במקרה וזוהי הכנסה יחידה של השאירים. במידה והשאיר משתכר אז ישלם מס על כל שקל נוסף שיקבל מהקצבה בהתאם לסף המס אליו הגיע. לכן חשוב לשים לב שבקרן לא פעילה הצבירה מסווגת נכון. במיוחד כשלשארים הפונטנציאליים אין מושג בתחום.

קצבת שאירים פטורה (גם אם מקורה בכספי קצבה מזכה וגם למשל של פנסיה תקציבית) עד לגובה 9,430 ש"ח לחודש.

נדב כתב על כך כאן:

https://pensuni.com/?p=8650

תודה רבה. אם כך שאריו של אדם שעובד ומפריש לקרן פנסיה פעילה ובמקביל יש לו קרן פנסיה לא פעילה יעברו די בקלות את תקרת הפטור וימוסו להבנתי במקרה כזה על ה קצבה המזכה בקרן הלא פעילה, בעוד על הסכומים של הקצבה המוכרת יהיו פטורים ממס.

שלום נדב, גבר בן 63 נשוי, ילדים מעל גיל 21. עמית פעיל בקרן פנסיה מקיפה חדשה. האם חשוב לעדכן מוטבים בקרן? הרי במקרה מוות ח"ח השאיר היחיד הוא בעצם אשתו. זאת אומרת שאם הגבר מעוניין שאישתו תקבל את קצבת השארים אין בכלל צורך לרשום מוטבים, נכון? תודה

נכון מאוד,

ככל שיש שאירים בקרן הפנסיה אין משמעות למוטבים

שלום נדב, אודה למענה לשאלות הבאות:

א. האם כדאי לעמית לא פעיל בקרן פנסיה להעביר את הכספים מקרן הפנסיה לקופת גמל? – מה השיקול?

ב. האם יהיה חיוב במס על העברת הסכום לקופת גמל? (שהרי בהגדרה קרן פנסיה מחויבת במס ואילו קופת גמל לא.

ג. אדם גרוש שנשוי פעם שניה. יש לו ילדים משני הנשים (כולם מעל 20)

והוא מעוניין להוריד אך ורק לילדים מהאשה השניה – במידה והוא מפרש בצוואה זאת – האם ה"שארים" בקרן הפנסיה יהיו הילדים מהאשה השניה בלבד? / לפי מה מגדירה קרן הפנסיה מי הם השארים במקרה זה?

1. עמית לא פעיל יכל להעביר את הכספים לקופת גמל ולהגדיר מוטבים שיקבלו את הכספים במקרה פטירה. אם הכספים ישארו בקרן הפנסיה וישנם שאירים הם יקבלו את הכספים כקצבה חודשית

2. אין מס על ניוד כספים בין המוצרים הפנסיונים

3. קרן הפנסיה משלמת קצבה לשאירים, כלומר במידה שיש בת זוג והילדים מעל לגיל 21 השאיר היחיד הוא בת הזוג ורק היא תקבל קצבה

שלום נדב,

מה קורה במצב בו מבוטח פעיל בקרן פנסיה הלך לעולמו בגיל 58

צבר בקרן סכום של 1.5 מיליון ש"ח, קצבת השארים לאלמנה עומדת על 15,000 ש"ח.

הילדים שלו מעל גיל 21

האלמנה מתחילה לקבל קצבה בגובה 15,000 ש"ח למשך שנה וגם הולכת לעולמה.

מה קורה עם יתרת הסכום שנצבר בקרן הפנסיה? (האלמנה נפטרה וכל הילדים בגירים)

האם הילדים הבגירים יירשו את יתרת הסכום שהוא כ 1,320,000?

או במילים אחרות – יש איזשהו מצב בו הכסף נשאר בקרן הפנסיה והולך לאיבוד?

תודה רבה

במקרה מוות של אלמן עמית פעיל או לא פעיל, יש תקופת הבטחה של עד 240 חודשים.

כלומר במקרה של פטירה אחרי שנה, המוטבים יקבלו 228 קצבאות מהוונות

ראה עוד כאן ראה עוד כאן https://pensuni.com/?p=10341

תודה רבה נדב

היי נדב,

כתבת שלא ניתן למשוך את כספי הפיצויים מקרן הפנסיה במקרה של מוות טרם הפרישה, וכי הם הופכים לחלק מקצבת השארים.

רציתי לוודא – האם זה נכון באופן גורף לגבי כל כספי הפיצויים, בכל מצב?

1. גם עבור עמית שלא היה מבוטח?

2. גם עבור פיצויים ממעסיק נוכחי וגם עבור פיצויים ממעסיקים קודמים שנמצאים ברצף קצבה \ ברצף פיצויים?

3. גם עבור פיצויים שניתנו במקור כמענק הסתגלות ומהווים חלק מרצף?

תודה.

כל פיצויים שנמצאים בקרן פנסיה הם חלק מקצבת השאירים

היי נדב,

ניקח את הדוגמא על הילד בן ה-17 של החוסך הגרוש.

אם יש לו אחים גדולים, והוא למשל חודש לפני גיל 21, יוצא שהוא זוכה בכל הקופה? כי הוא השאיר היחיד למשך חודש אחד.

ושאלה אחרת – אדם ללא בת זוג קבועה, נניח גרוש או אלמן. אם ביום פרישתו בגיל 67 יש לו בת זוג (נניח יצאו חודשיים), והוא לא באמת רואה בה בת זוג קבועה. על פניו יש פה בעיה אם ירצה לבחור מסלול ללא שאירים? למרות שמבחינתו אין זוגיות פרמננטית או שאירים לדאוג להם.

1. נכון. הפתרון במקרה הזה מצד האב הוא לרכוש פוליסת ביטוח חיים ולרשום את יתר הילדים כמוטבים

2. כדי לבחור מסלול הכולל קצבה לבת הזוג חובה שהיא תוכר על ידי ביטוח לאומי / בית משפט. בת זוג למשך חודשיים אינה עונה להגדרה הזאת

מוודא – בסעיף אחד, הכוונה היא בתנאי שהכספים הועברו לכלי חסכון אחר כמו קופ"ג או ביטוח מנהלים

יתכן שכספי הפיצויים נמצאים מראש בקופת גמל או בביטוח מנהלים

שים לב שהפטור הכפול מתייחס רק לפיצויים של מעסיק נוכחי או כאלה ברצף פיצויים

הי נדב

במידה ועמית מבוטח נפטר והותיר אחריו יתרת הלוואה ושאירים , כיצד נוהגת קרן הפנסיה במקרה שכזה ?

תודה

לא נתקלתי במקרה כזה בפועל,

אבל זכור לי שבהלוואות היו מחתימים גם את בן הזוג בדיוק מהסיבה הזאת.

מציע לבדוק את הנושא עם הקרן הרלוונטית

אצל מיטב, בטופס שעליו חותמים בקבלת הלוואה מקרן הפנסיה, מפורטים מקרים שבהם הקרן רשאית לבצע פירעון מידי, כולל אפשרות למשוך את הכספים מהחשבון עצמו.

אחד מהמקרים הוא פטירת העמית.