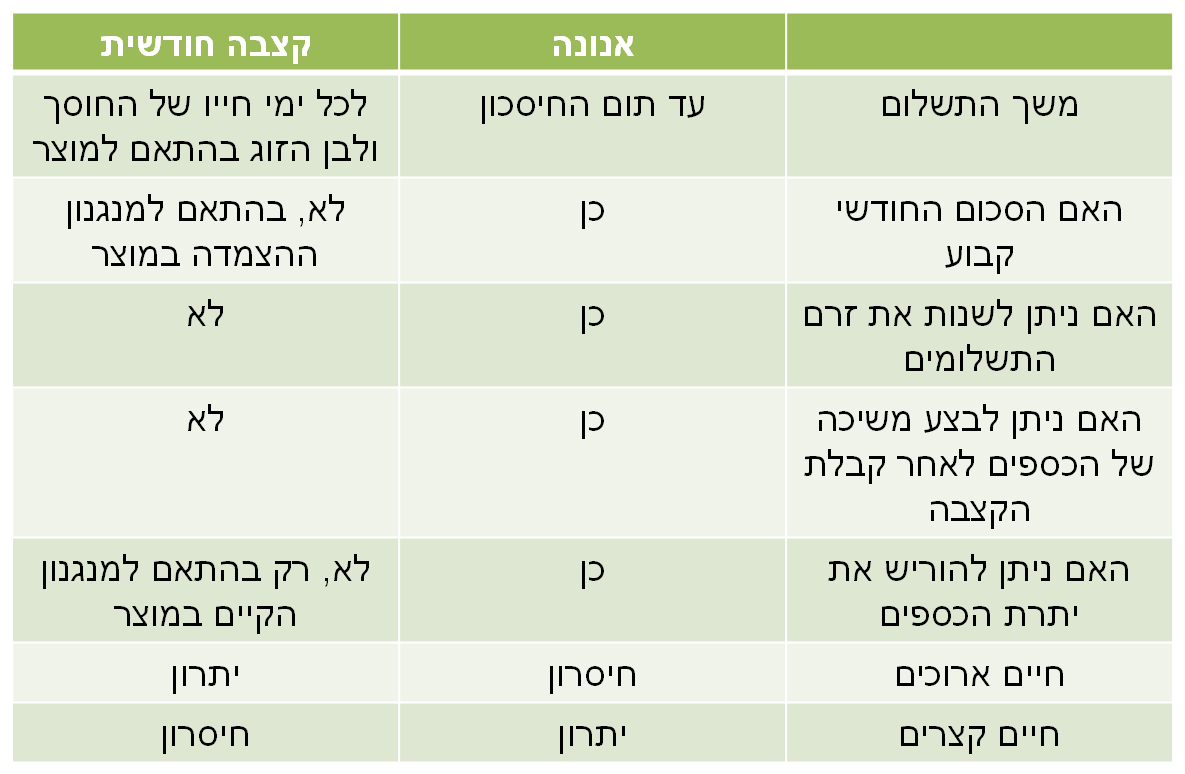

אנונה או משיכה לשיעורין היא משיכה חודשית של סכום החיסכון בסכום קבוע. הסכום ישולם בהתאם ליתרה הקיימת במוצר עד לתום החיסכון.

למה זה חשוב? פנסיה או קצבת זקנה תשולם לפורש לכל ימי חייו. אך המחיר של קבלת הקצבה הוא ויתור על השליטה בכספים. אנונה היא דרך טובה ובטוחה למשוך כספים מתוך החיסכון לפרישה. אך אם החלטתם לבחור באנונה בכדי להגדיל את פנסיית הזקנה שלכם ישנם כמה דברים שחשוב לקחת בחשבון.

קודם כל, מה זאת אנונה?

אנונה היא זרם קבוע של תשלומים חודשיים, משיכה לשיעורין. את האנונה ניתן להגדיר כסכום חודשי קבוע שישולם עד שיגמרו הכספים בחיסכון.

לדוגמא חוסך עם מליון שקלים מעוניין לקבל מידי חודש 5,000 ש"ח מהחיסכון.

| סכום חיסכון | אנונה | |

| ינואר | 995,000 | 5,000 |

| פברואר | 993,317 | 5,000 |

| מרץ | 991,628 | 5,000 |

בכל חודש סכום החיסכון ישתנה בהתאם לתשואה (במקרה הזה הנחת התשואה היא 4%) והאנונה תישאר קבועה עד שיגמר הכסף בתכנית.

אפשרות נוספת היא לתחום את האנונה בפרק זמן.

לדוגמא לקבל אנונה למשך 60 חודשים או 240 חודשים בהתאם לסכום החיסכון.

מה הבדל בין אנונה לקצבה חודשית מקרן הפנסיה?

אנונה היא זרם של תשלומים שמשולם בהתאם לחיסכון בתכנית, החיסכון ישולם עד שיגמר הכסף בתכנית. בקבלת קצבה ממירים בעזרת מקדם הפרישה את סכום החיסכון לקצבה חודשית שתשולם לחוסך במשך כל ימי חייו ולבן זוגו אחריו בהתאם לתנאי התכנית. לקצבה מנגנוני הצמדה שונים החל מהצמדה למדד, הצמדה למאזן האקטוארי (בקרן הפנסיה) או למסלול ההשקעה (בביטוח המנהלים).

בעוד שקצבה חודשית מקרן הפנסיה או מביטוח מנהלים תשולם לכל ימי חייו של החוסך ותעניק לו הגנה מפני הפחד מחיים ארוכים. האנונה תאפשר גמישות רבה יותר במשיכת הכספים. מאנונה ניתן להגדיל את הסכום החודשי במידה שהצרכים עולים עם הגיל או להפסיק לחלוטין את קבלת האנונה ולמשוך את יתרת הסכום כסכום חד פעמי.

בנוסף, אנונה מנטרלת את החשש של החוסך שהוא ימות והכספים ישארו בידי חברת הביטוח (או קרן הפנסיה). במקרה זה, האנונה תיפסק והיורשים יקבלו את יתרת סכום החיסכון.

טבלת השוואה בין אנונה לבין קצבה חודשית

האם אנונה חייבת במס?

אנונה אינה חייבת במס הכנסה אך במידה שהמשיכה לשיעורין נעשית ממוצר החייב במס רווחי הון, (כמו פוליסת חיסכון או גמל להשקעה) הרווחים באנונה יהיו חייבים במס רווחי הון.

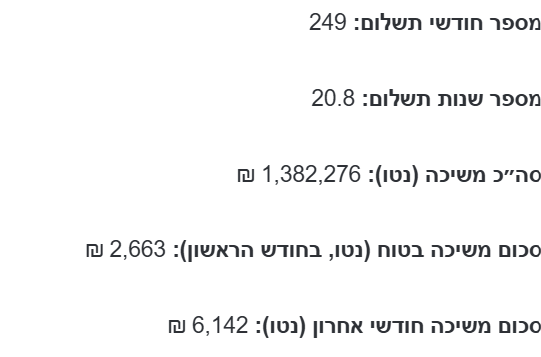

מחשבון אנונה כאן באתר

לרשותכם מחשבון אנונה שיאפשר לכם להגדיר את סכום החיסכון הראשוני, את המשיכה החודשית, התשואה הצפויה, דמי הניהול והמס. המחשבון יציג לכם את מספר חודשי התשלום ואת סכום המשיכה הבטוח אותו סכום שניתן למשוך בלי לפגוע בחיסכון.

דוגמה לנתוני המחשבון

הורדה של מחשבון אנונה

לשימושכם מחשבון אקסל של הראל דואק לחישוב אנונה. יש להזין את הנחת התשואה השנתית נטו (לאחר דמי ניהול), את יתרת הפתיחה בקופה ואת הסכום החודשי לאחר מס שרוצים לקבל.

המחשבון יחשב את מספר החודשים בהם יהיה ניתן לקבל תשלום עד שיגמר הכסף במוצר.

מאיזה מוצרים אפשר לקבל אנונה?

ראינו שבאנונה טמונים לא מעט יתרונות אל מול הקצבה החודשית, אם כך מאיזה מוצרים יהיה ניתן לקבל אנונה ולא קצבה?

- קרן השתלמות – במקום למשוך את הכספים מקרן ההשתלמות כסכום חד פעמי, ניתן לשמור את הכספים לגיל פרישה ולקבל אותם כאנונה חודשית. הפקדות לקרן השתלמות עד התקרה המוטבת יהיו פטורות ממס רווחי הון במשיכה

- הפקדות בקופת גמל עד לשנת 2008 – כספים שהופקדו בקופת גמל עד לשנת 2008 ניתנים למשיכה הונית. ניתן להמיר את המשיכה החד פעמית לאנונה חודשית.

- ביטוח מנהלים מעורב וביטוח מנהלים הוני עד לשנת 2008 – בדומה להפקדות בקופת גמל גם במוצרים אלו הפקדות עד לשנת 2008 ניתן למשוך כאנונה חודשית. במוצרים אלו חשוב לבחון האם קיים מקדם המרה נמוך שיהווה יתרון בקבלת הכספים כקצבה חודשית.

- קופת גמל להשקעה – כספים שהופקדו בקופת גמל להשקעה ניתן למשוך ככספי קצבה מוכרת הפטורה ממס. אפשרות אחרת היא למשוך את הכספים במשיכה לשיעורין (אנונה). חשוב לזכור שמשיכה זו תהייה חייבת במס רווח הון.

- כספי מוטבים בקופת גמל – קיבלתם קופת גמל בירושה באפשרותכם בעתיד להפוך את הכספים בקופה לאנונה חודשית. הכספים יהיו חייבים במס רווחי הון.

- פוליסת חיסכון – ניתן להפקיד סכומים חד פעמים לפוליסת חיסכון לצורך קבלת אנונה חודשית באופן מיידי. כספים אלו יהיו חייבים במס רווח הון במועד המשיכה.

- תיקון 190- הפקדה לתיקון 190 אמנם מקנה קצבת זקנה פטורה ממס, אך את הכספים ניתן למשוך גם כמשיכה לשיעורין. משיכת כספים מתיקון 190 תהייה חייבת במס רווחי הון של 15% על הרווח הנומינאלי.

בשורה התחתונה

אנונה צריכה להיות כלי נוסף בארסנל של הפורש לצד הקצבה החודשית וההכנסות הנוספות. כאשר ניתן לשלב אותה לאורך כל שנות הפרישה או רק בחלקם.

מקור התמונה : גם זה סוג של אנונה (מקור)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב תודה,

האם אפשר לקבל אנונה מקופת גמל – במיוחד הקופות הגמל לפי תיקון 190, וקופות הגמל להשקעה,

ו

ערב טוב עמי,

כספים שהופקדו בקופת גמל בהתאם לתיקון 190 הם כספי קצבה מוכרת. ניתן למשוך את הכספים כסכום חד פעמי (או משיכה לשיעורין) במידה ועמדת בתנאי הזכאות: עברת את גיל 60 ויש לך קצבה שעולה על הקצבה המזערית, כ- 4400 שקלים.

משיכה מקופת גמל להשקעה היא פשוטה יותר, פשוט מבצעים משיכה לשיעורין.

נדב, היום יועץ מס אמר לי שאין מגבלה למשיכה של גובה ״קצבה מזערית״ במשיכה הונית מקופת גמל לפי תיקון 190, האם יש לך אפשרות לצרף כאן קישור לסעיף הדן בזה? אני רוצה לפתוח קופה כזו אבל אני לא רוצה בבואי למשוך את הכסף להיתקל במישהו שיגיד לי שאני לא יכולה כי הקצבה שלי נמוכה, כמובן לאחר גיל 60.

ציפי, נעשה משהו הפוך.

תבקשי ממי שאמר לך שתוכלי להפקיד כספים במסגרת תיקון 190 ולמשוך אותם בעתיד כסכום חד פעמי גם ללא קצבה מזערית שיביא לך את האסמכתא לכך.

שלום נדב,

האם ניתן למשוך אנונה מקרן השתלמות בניהול אישי IRA, כך שיתרת הכספים נשארים בניהול אישי? או שחייבים להעביר את הקרן למסלול מנוהל בשביל להתחיל לקבל אנונה?

עליך לבדוק זאת מול החברה המנהלת,

שים לב שכדי לבצע את המשיכה, אתה תצטרך להנזיל את הסכום מידי חודש

נדב שלום

אם התחלתי לקבל קיצבה מקופת גמל לפי תיקון 190 האם היורשים עדיין יכולים לקבל את היתרה במשיכה הונית ואם כן איך מחשבים את הסכום למשיכה?

ערב טוב פנינה,

את הכספים לא תקבלי מקופת הגמל שלך תקבלי אותם מקופה משלמת כלומר קרן פנסיה או פוליסת ביטוח. בהתאם למסלול הפרישה שתבחרי היורשים עשויים לקבל סכום כלשהו במקרה מוות.

שבוע טוב

זה מעניין

מה עם דמי הניהול של חברות הביטוח?

מה עם התשואה? כמו גמל? כמו פנסיה?

האם מפוקח ע"י המפקחת על שוק ההון והביטוח

תודה

חדיד

התשלום של האנונה מתבצע מהמוצר שבו הכספים נמצאים היום (קופת גמל, קופת גמל להשקעה, קרן השתלמות וכד'). דמי הניהול לא משתנים וכך גם התשואה.

זה מאוד מעניין

כאשר הציעו לי לפני שנתיים אנונה

לא הסבירו לי כך את הדבר

זאת אומרת שאנונה פועלת קצת דומה לקופה משלמת

וזה פטור ממס

אם אסכם את מה שהבנתי

אני יכול להפעיל אנונה על קרן השתלמות

להתחיל את תשלומי האנונה מתי שאני רוצה

ולהפסיק מתי שאני רוצה

מנגנון התשואה ודמי הניהול נשארים אותו הדבר

כמובן בניכוי המשיכות

TOO NICE TO BE TRUE

זה נראה לי אטרקטיבי

האם יש טעם להעביר קרן השתלמות לאנונה לפני שאני צריך את תשלומי הקצבה או שמספיק להפעיל רק כשאר צריך את זה

מודה מאוד על התייחסותך כי בשבוע הבא יש לנו פגישה בחברת הביטוח

רוב תודות על עצותיך המבורכות

חדיד

אנונה זה משיכה לשיעורין. אתה מושך בכל חודש סכום חודשי מקרן ההשתלמות שלך. במידה ואתה מושך כספים מסכום פטור ממס גם האנונה תהייה פטורה ממס. בזמן הזה יתרת הקרן ממשיכה לצבור תשואה ואתה ממשיך לשלם דמי ניהול.

בכל שלב אתה יכל להפסיק את האנונה ולמשוך את יתרת הכסף כסכום חד פעמי.

במידה והחברה שלך לא מאפשרת את זה, תעביר את קרן ההשתלמות לחברה אחרת…

מצויין

אני מרגיש מוכן לקראת הפגישה בשבוע הבא

תודה

חדיד

תודה על המידע, אולם בין המוצרים שציינת שמהם אפשר לקבל אנונה לא כללת קרן פנסיה, גם לא קרן פנסיה חדשה שהיא בעצם קרן צוברת כמו כל חיסכון והפורש מקבל קצבה בהתאם לגודל החיסכון וחישוב תוחלת החיים, האם אי אפשר גם בקרן כזו לסדר תשלומים יותר גדולים עד שהכסף נגמר, או לחילופין לדחות את קבלת הקצבה עד שזקוקים לה מאוד, בגלל שינוי במצב בריאותי או צורך בהוצאות גדולות יותר, בינתיים הקרן יכולה לגדול והמקדם ישתנה בהתאם להתקדמות בגיל?

בוקר טוב,

נכון, ממוצרים לקצבה לא ניתן לקבל תשלום של אנונה ניתן רק לקבל קצבה או לבצע היוון קצבה. ניתן לדחות את הפרישה ובכך להגדיל את החיסכון. לא תמיד אפשרות זאת היא הטובה ביותר לפורש. כתבתי על זה בעבר https://pensuni.com/?p=1359

צהרים טובים

אני בן 69 ולא מושך פנסיה מביטוח מנהלים שם יש תגמולים ופיצויים

האם אני יכול למשוך אנונה מקרן פיצויים? האם אצטרך לשלם מס? הביטוח לפי 4.25%

האם במשך זמן האנונה הריבית הנל ממשיכה?

אם אמשוך אנונה מתגמולים אשלם מס לכסף שנצבר אחרי 2008?

והקרן תמשיך לצבור 4.25%?

תודה

כמו כל מוצרי הקצבה, נכון לבצע תכנון לחיסכון הפנסיוני ולא ניתן לומר באופן גורף שאנונה מתאימה לכולם, יש להיזהר עם המוצר הזה, זה לא בהכרח מוצר פנסיוני לכול החיים, ישנו מוצר חדש הנקרא "אנונה עם זנב" הכוונה לסוג של אנונה כשהזנב הינו סכום יחסי מתוך החיסכון המהווה ביטוח להבטיח שהקצבה תשולם לכול אורך חיי המבוטח מינימום 240 קצבאות, תכניות מסוג זה נהוגות בעיקר בארה"ב ועדיין לא הגיעו למחוזותינו, הנושא מטופל בימים אלו אך עדיין אין את הפתרון המושלם כדי לשווקו, אך כמו שציינתי אין התוכנית נכונה ומתאימה לכול אחד, לכן צריך לבדוק ולבחון בסימולציות וכל כלי עזר אפשרי כדי שהחוסכים לא יפגעו ויגיעו בשלום לקבלת קצבה על פי תכוניתם, ולא לשכוח "כשהעתיד הפיננסי ידוע ההווה רגוע"

שלום נדב.

מדוע משיכת אנונה מקופת גמל להשקעה תהיה מחוייבת במס רווחי הון ?

ברור לי שזה המצב אם החוסך יעביר את הכסף לקרן פנסיה לאחר גיל 60. אבל מדוע אין פטור ממס רווחי הון במשיכת אנונה ??

(הרי הכסף שהופקד בגמל להשקעה בא מהנטו של החוסך, כלומר לאחר תשלום מס. והמדינה לכאורה רוצה לעודד חסכון בצורת קצבאות, אז מדוע בקרן פנסיה החוסך יקבל פטור ממס רווחי הון, אך באנונה של גמל להשקעה לא).

קצבה מקרן הפנסיה פטורה ממס רווח הון, במידה ותחליט להפוך את כספי קופת הגמל להשקעה לקצבה מוכרת גם היא תהייה פטורה במס. אך במידה ותחליט למשוך את כספי קופת הגמל להשקעה כסכום חד פעמי או כאנונה הסכום יהיה חייב במס בדיוק כמו משיכה מפוליסת חיסכון. או כל חיסכון אחר בשוק ההון.

נניח שבעוד 25 שנה אני רוצה למשוך את הגמל להשקעה כאנונה. כעיבוי לקרן הפנסיה הקיימת. זו הרי משיכה קצבתית, ולא הונית.

אני לא מבין מדוע יש לשלם על כך מס רווחי הון.

אנונה היא לא משיכה כקצבה. בקצבה קיימת התחייבות לתשלום לכל החיים. באנונה התשלום הוא עד תום תקופת החיסכון. האינטרנס של המדינה הוא שתקבל את הכסף כקצבה ולכן על קצבה תקבל פטור ממס.

הבנתי, תודה.

אלא שהכתבה הזו בכלכליסט (משנה שעברה) קצת בלבלה אותי.

כתוב פה שמעתה לא חייבים לנייד את הכסף מהגמל, ואפשר לקבל אנונה + ביטוח על הקצבאות. זה למעשה ממש זהה לקצבה של קרן פנסיה. אם אני מבין את הנאמר:

https://www.calcalist.co.il/markets/articles/0,7340,L-3686552,00.html

מדובר בתיקון 13, למעשה מאז הכתבה הזאת לא השתנה דבר. וכיום עדיין קופות הגמל לא מציעות ביטוח אריכות חיים. נגעתי בסוגיה הזאת בקישור הבא https://pensuni.com/?p=2833

או קיי

אז אם אני מבין, תיקון 13 הופך את הגמל למתחרה בקצבאות הפנסיה.

וכאן אני שואל, נניח וחסכתי בגמל להשקעה במשך 20 שנה ויותר, ואני רוצה למשוך עם תיקון 13 וכיסוי ביטוחי – זה דומה מאוד לקצבת פנסיה. האם יהיה עליי לשלם מס רווחי הון על הקצבאות ??

נדגיש, שהפעולה כרגע לא אפשרית.

"שיכנעו אותי להעביר כ 200000 לקופת גמל – (מהפנסיה) טענו שזה אותו הדבר ואם אני נפתר יש לי ביטוח מהפנסיה (שארים) ועדיין ה200000 נשארים אצל המשפחה

פה אני קורא שזה לא בדיוק אותו הדבר

דרך אגב כמה עולה ביטוח חיים ארוכים ומה זה אומר?

האם הצעד שעשיתי הוא טוב?

ערב טוב איציק,

אין עדיין "ביטוח חיים ארוכים" וכרגע ככל הנראה תצטרך להעביר חזרה את הכספים לקרן הפנסיה כדי לקבל קצבה. האם עשית נכון שהעברת את הכספים? אם תמות כנראה פעלת נכון, בכל מקרה אחר אתה כנראה משלם על זה יותר.

נדב שלום,

תודה על האתר, הוא מאוד עוזר !

יש לי שאלה לגבי קופ"ג להשקעה:

1) האם גם במשיכה כסכום חד פעמי וגם כאנונה אשלם אותו אחוז מס או שאנונה מקבלת הקלה כלשהיא?

2) כדי לקבל פטור מלא ממס אני מבין שאצטרך לעשות ביטוח אריכות ימים, אבל לא הצלחתי למצוא עלות צפוייה של ביטוח כזה, מה שמקשה על חישוב הכדאיות של מוצר זה. האם יש לך מושג לגבי עלות משוערת של ביטוח כזה?

תודה מראש

שבת שלום ליאור,

1. כן בשני המקרים תשלם מס רווחי הון בשיעור של 25%

2. כיום אפשרות לרכישת ביטוח חיים עדיין לא קיימת. כתבתי עליה בעבר במסגרת תיקון 13 לא ידוע מתי תהייה אפשרית.

בהעדר ביטוח אריכות ימים צריך לתת פיתרון אחר

דוגמא: משיכה חודשית עד תקרה מסוימת ללא מס .

למה לא לאפשר תשלום קצבת זקנה מחוזקת ומשולבת על ידי הביטוח הלאומי

הכסף ימשיך להתנהל בקופת הגמל כל חודש ביטוח לאומי ימשוך מהקופה סכום

שישלים את קצבת הזקנה עד שכר מינימום או שכר ממוצע עד לסיום הכסף בקופת הגמל להשקעה

השארית ליורשים אם תישאר.

גובה ההשלמה לא יעלה על חישוב אקטוארי לפי אורך חיים 90

גמל להשקעה .. אם לוקחים להקיצבה או אנונה יש פטור ממס רווחי הון !!!! אתה כותב שאין פטור … זה יתרון של גמל להשקעה נא בדוק את נושא ואם אני צודק תקן שלא יטעו קוראים !!!!

קבלת הכספים מקופת גמל להשקעה כקצבה הופכת את הכספים לקצבה מוכרת ולכן פטורה ממס.

אנונה היא משיכה לשיעורין ולכן חייבת במס רווח הון במשיכה מקופת גמל להשקעה

גמל להשקעה .. אם לוקחים להקיצבה או אנונה יש פטור ממס רווחי הון !!!! אתה כותב שאין פטור … זה יתרון של גמל להשקעה נא בדוק את נושא ואם אני צודק תקן שלא יטעו קוראים !!!!

מאלו מוצרים ניתן לקבל אנונה בלי לשלם מס ריווחי הון?

מתוך המוצרים ברשימה לעיל, ציינת את קופת גמל להשקעה ופוליסת חיסכון שמהם כן משלמים מס.

האם מכל השאר – קרן השתלמות וכספים מירושה וכו׳ לא משלמים מס רווחי הון?

ערב טוב ציפי,

מקופת גמל הונית שבוצעה בה הפקדות עד לשנת 2008 (או פוליסה הונית) ומקרן השתלמות ניתן לבצע משיכה לשיעורין (אנונה) בלי לשלם מס רווח הון. מקופות גמל אחרות כגון חשבון חדש לכספי פיצויים או כספי מוטבים נשלם מס רווח הון.

תודה נדב.

מה הכוונה מכספי מוטבים? הכוונה לכספי ירושה? גם אם הכספים היגיעו מקופת גמל שהכספים בה הופקדו לפני 2008?

האם יש מס על רווחים מקופת גמל מ 2008 שעברה בירושה?

הי ציפי,

כספי מוטבים הם שם אחר לכספי קופת גמל שעברו בירושה ועברו לחשבון חדש.

את יכולה לקרוא עוד על כך בקישור הבא : https://pensuni.com/?p=2560

איזה גוף פיננסי מעניק 4% לשנה עמ לקבל אנונה או קצבה חודשית תמורת הפקדה .

קופות הגמל לא מבטיחות תשואה קבועה אלא תלויות בשוק ההון

נכון מאוד,

מדובר בדוגמא בלבד.

היי נדב,

אני שוקל להעביר את החסכון הפנסיוני שלי לקופת גמל בניהול אישי (בבית השקעות דוגמת מיטב ד"ש, IBI, פסגות וכו'). אחד הדברים שאני חושש מהם הוא העדרו של ביטוח אריכות ימים כרגע מונע ממני לוודא שיתרת הכספים שלא נמשכו מהאנונה תגיע ליורשים שלי (שכן אדרש להעביר את הסכום לקרן פנסיה או ל "פוליסה משלמת לקצבה")

האם ידוע לך על שינוי מגמה אצל חברות הביטוח שתאפשר רכישת ביטוח שכזה? באחד מבתי ההשקעות טענו שהשינוי דורש מבית השקעות לערב אקטואריה – ואני לא משתכנע מהטיעון הזה – שכן ביטוח אריכות ימים (להבנתי) אני יכול לרכוש כמו א.כ.ע מגוף אחר מזה שמנהל לי את החסכון הפנסיוני.

תודה

לא שמעתי עדיין על אף חברת ביטוח שמפתחת את המוצר.

באופן תאורתי לאף חברת ביטוח אין אינטרס לפתח מוצר כזה שיתחרה בביטוחי המנהלים שהיא משווקת.

לכן מעניין לראות מי תהייה הראשונה שתציע את הפתרון.

שלום נדב

מה תקופת המינמום לחסכון תקציבי אנונה

הגעתי לגיל 67 ויש ברשותי כ 100,000 ש"ח מגמל הוני (אחרי 2008) יש לי פנסיה כ 3000 , לכן אינני יכול להוציא הכסף ללא תשלום מס.

מעוניין בתוכנית אנונה למינמיום התשלומים האפשרי (ללא כל ביטוח)

1. מהי תקופת המינימום בחשכון אנונה (ללא תשלום מס)

2. היכן ניתן לבצע זאת

בתודה עזר

על הפקדות לאחר 2008 אתה לא יכל לבצע אנונה, עליך להעביר את את הכספים לתכנית לקצבה לצורך קבלת קצבה.

הי, אחלה כתבה

אני שוקל להעביר את החסכון הפנסיוני שלי

חיפשתי משהו בעברית על annuities ומצאתי.

נדב שלום

מתייחס לכתבה שלך מיוני 2017 – האם אנונה היא דרך טובה כדי להגדיל את פנסיית הזקנה

פרשתי מהעבודה בן 57. קיבלתי חלק מכספי הפצויים מיידית וחלק נוסף ביקשתי לקבל לאחר 6 שנים בפריסה ל 11 שנים.

בתקופת ה 6 שנים שילמתי ביטוח לאומי כ 160 שח כי לא עבדתי אז וגם היום

לאחר 6 שנים התילתי לקבל את כספי הפיצויים שלי עם הדגש כספי הפיצויים שלי כל חודש בחודשו ואני משלם מס. משום מה מורידים לי ביטוח לאומי /בריאות כ 2400 שח (אני לא עובד… וזה כספי פיצויים)

במקום שעבדתי קוראים לכספי הפיצויים בפריסה אנונה -זה תחום בזמן ל 11 שנה

היום אני בן 65. האם אני צריך לשלם ביטוח לאומי 2400 שח מתוך כספי הפיצויים ? למי ניתן לפנות בנושא?

תודה

שלום נדב

אם אני רוצה להכניס כסף למוצר כלשהו כדי לקבל ממנו אנונה – אין לי כלים מחלקי אנונה מהעבר כמו קופות גמל או ביטוחי מנהלים מלפני 2008 – אם אינני טועה האפשרויות הם קופת גמל להשקעה (עם המגבלה של 70,000 ש"ח לשנה לאדם) או פוליסת חסכון בחברות הביטוח. האם יש עוד מוצרים כאלה?

בכל מקרה לאדם שהוא מעל גיל 70 – אם יכניס את הסכומים האלה לפוליסת חסכון ויבקש ממנה אנונה – האם יכול להפעיל את תיקון 125 ד וככה להוציא את הכסף בפטור ממס?

הי הנרי,

בעיקרון אני לא רואה סיבה שפוליסת חיסכון לא תאפשר לך לבצע משיכה רעיונית (מעבר לאנונה). לדעתי יש להפנות את השאלה ישירות לגוף אליו תרצה לבצע את ההפקדה כדי לאשר איתם את הפרוצדורה הכרוכה בכך.

היי נדב,

במידה ורוצים לקבל אנונה מקרן השתלמות, האם העובדה שאנו מושכים כסף מהקרן – פוגעת בפטור ממס על רווחי הון של הכסף שנשאר בקרן ?

אני מניח שלא הופקדו לקרן יותר כספים מהתקרה הפטורה.

כמו כן, האם קבלת האנונה עלולה לפגוע בהשלמת הכנסה לקצבת זקנה? (האם התשלום החודשי של האנונה נחשב כהכנסה ? )

תודה רבה,

רועי.

הי רועי,

אני בעיה לקבל אנונה מקרן ההשתלמות זה לא פוגע בפטור ממס רווחי הון והכספים ממשיכים לצבור ריבית.

לגבי זכאות להשלמת הכנסה, לטעמי כן. הקריטריונים של הבטחת הכנסה כוללים לא מעט פרטים כגון גובה חיסכון וכד'

היי נדב,

האם אני חייבת לעשות פעולה כלשהי על קופת הגמל או קרן ההשתלמות כדי להפוך אותן לאנונה? מהי?

מדוע לא פשוט לבקש ממנהל הקופה/קרן להעביר לי בהוראת קבע סכום חודשי? זה לא אותו הדבר? מה ההבדל כשקוראים לזה קרן השתלמות או אנונה?

לא צריך לעשות כלום, במקום למשוך סכום חד פעמי, להגדיר סכום חודשי שאת רוצה לקבל.

שימי לב שלא ניתן לבצע משיכה כזאת מקופת גמל לאחר 2008

איך נקבע מקדם ההמרה "לקצבה מוכרת פטורה ממס" בקופת גמל להשקעה?

הי רונן,

ראה בתחתית הפוסט הזה : העברת קופת גמל להשקעה אל קרן הפנסיה https://pensuni.com/?p=7060

היי רונן,

יש לי כספים בקופת גמל במסגרת חסכון 190, שאני רוצה למשוך כמשיכה הונית. אך מתברר שהפנסיה שלי נמוכה מהמינימום הדרוש. הבנתי שעליי להעביר חלק מהכסף לקופה משלמת כדי ליצור קיצבה מזערית, ואז אוכל למשוך את היתרה. האם אוכל לעשות זאת כאנונה והיא תיחשב קיצבה לצורך תנאי תיקון 190 או שזה חייב להיעשות כפנסיה? תודה.

לא, במידה ואין לך קצבה מזערית, כל משיכת כספים תחשב כמשיכה שלא כדין החייבת במס של 35%.

כמה כסף חסר לך כדי לעמוד בדרישה של קצבה מזערית?

נדב, שלום,

תודה על האתר והתשובות.

האם יש מוצר שניתן להפקיד בו הון (פרטי או קרן השתלמות) ולקבל ממנו קצבה לכל חיי המבוטח. מיועד למי שרוצה לפרוש לגמלאות בגיל מוקדם (50)

מהמוצרים הפנסיונים ניתן לקבל קצבה החל מגיל 60,

אפשר לבצע הפקדה חד פעמית לפוליסת חיסכון או במידה והחוסך עצמאי לקרן השתלמות ולהתחיל למשוך לשיעורין מגיל 50 עד גיל 60 ובגיל 60 לקבל קצבה מהחיסכון הפנסיוני.

תודה נדב. אני מבין שגובה הקצבה, גם משיכה לשיעורין עד 60 וגם מהמוצרים הפנסיונים מגיל 60, משתנה כתלות בתשואה על ההון שהניב מנהל התיק. האם יש איזה מכשיר שמבטיח את גובה הקצבה (או חלק ממנה)? כלומר, שחברת הביטוח תקח על עצמה את הסיכון של התנודתיות בשוק ההון (כמובן, בתמורה לקצבה נמוכה יותר או פרמיה). כאילו שקניתי אג"ח הנפדה לשיעורין שהריבית עליו ידועה מראש.

כמו כן, שאלה כללית: יש מושג הנקרא sequence of return risk שמשמעותו רצף ירידות חזקות בשווי התיק בשנים הראשונות של קבלת הקצבה. בתיק שהוא פרטי לגמרי (כלומר אין מרכיב ביטוחי הדדי או מול גוף ביטוחי) ומתכננים למשוך ממנו 3% שנתי זה עשוי להרוס לחלוטין את גובה הקצבאות עד סוף החיים, מפני שבתחילת הדרך צורכים קצבה שהיא בערך מוחלט הרבה יותר ממה שתכננת. בישראל, איך קרן הפנסיה (ביטוח הדדי) או חברת הביטוח שהיא ביטוח אישי מתמודדת עם זה? על ידי איזון אקטוארי? על ידי הפחתת גובה הקצבה לכל החיים?

תודה. כמו שאתה מנחש, אני אוהב להבין איך הפנסיה עובדת ולא לסמוך על כך "שיהיה בסדר" 8)

נתחיל מהשאלה השנייה ודרכה אענה גם על השאלה הראשונה.

העובדה שהתחלת לקבל קצבה לא גורמת לך לאבד את סיכון שוק ההון.

בבביטוח המנהלים הקצבה תתעדכן בכל חודש בהתאם לביצועי שוק ההון כאשר חברת הביטוח נדרשת לעמוד ביעד תשואה שנתי של 4%. במידה והיא לא תעמוד בו על בסיס חודשי הקצבה תקטן.

בקרן הפנסיה כדי למתן את הסיכון יש הבטחת תשואה על 60% מהנכסים – גובה ההבטחה הוא 4.86% אך עדיין הקרן נדרש להשיג 4% על ההפרש. העדכון בקרן הפנסיה יעשה פעם בשנה ולא בכל חודש.

כעת אחרי שהבנו שגם בקצבה אתה חשוף לשוק ההון אתה יכל להבין למה אין מוצר אחר בישראל שיכל לספק לך אנונה מנוטרלת שוק ההון.

נדב, תודה רבה! נושא מעניין, אקטואריה של ביטוח חיים וחסכון פנסיה. עכשיו הבנתי את מה שיש זמין בישראל.

משתף מחשבות:

נראה שדירה להשכרה ללא משכנתא היא מוצר פנסיה לא רע על מנת להבטיח קצבה יציבה על -חלק- מהקרן ולהבטיח שרידות הקרן. התשואה למשכיר כ 2-3%, התנודות בגובה שכר הדירה יהיו בקורלציה נמוכה לשוק ההון, שכר הדירה צמוד למדד יוקר המחיה ומוגן מפיחות מטבע, וגם המיסוי נמוך בהרבה. בטווח 20+ מחיר הדירה יעלה עם הריבוי הטבעי הגבוה מאוד שיש פה. לא פלא שהנדלן כל כך יקר.

בארה"ב קיים life fixed/indexed annuity כלומר אנונה מגיל פרישה (60 פלוס) לכל החיים בקצבה קבועה או צמודה למדד יוקר המחייה. אפשר לקנות אותו מיידי בגיל מבוגר או שנים מראש. למשל, באתר של פידליטי אפשר לקרוא על זה. אין מוצר מקביל בישראל. מצד שני, מוצר קרן הפנסיה שיש פה טוב לטעמי. הוא אורז את רוב הסיכונים במוצר אחד פשוט לשימוש. זה טוב לרוב האנשים. עשו עבודה באוצר, בתקווה שלא שלא יקרה מה שקרה עם הקרנות הותיקות.

תודה שאול,

דירה היא מקור הכנסה מצויין, כל עוד יש מי שמנהל אותה עבור הפורש בגיל מבוגר. לטעמי ניתן לשלב את ההשקעה בנדלן לצד החיסכון לפנסיה כאשר הפנסיה היא המרכיב היציב יותר בתיק

במחשבון האנונה יש שדה שיעור מס רווח . ( רשום 15% ) למה הכוונה מס רווח ?

יתכן והאנונה חייבת במס רווחי הון (תלוי במוצר ממנו מושכים את הכספים), במידה ומייצרים אנונה מתיק השקעות או מפוליסת חיסכון צריך לעדכן את השדה ל- 25% (ולא 15% שמתייחס לאנונה מתיקון 190)

נדב שלום

יש לי סכום כספי של 500K שאני מעוניין לקבל ממנו אנונה.

האם כדאי לי להפקיד את הסכום בקופת גמל לפי תיקון 190 או בפוליסת חסכון?

שים לב שלצורך המשיכה תידרש לעמוד בתנאים של התיקון – כלומר קצבה מעל לקצבה המזערית

מבחינת כדאיות, יש לבחון את ציפיות האינפלציה לאורך התקופה ואת רמת הסיכון בהשקעה

שלום נדב,

אני רוצה ליצור לעצמי אנונה שפטורה ממס הכנסה ופטורה ממס רווח הון מבלי להשתמש בקרן השתלמות.

האם קופת גמל בתיקון 190 עונה על הדרישות (אני עומד בדרישות של קצבה מזערית)?

האם יש פתרון אחר (משיכה מקרן פנסיה / ביטוח מנהלים / גמל / פוליסת חיסכון)?

לטעמי יהיה יותר פשוט להסדיר את הנושא באמצעות פוליסת חיסכון ולא באמצעות תיקון 190

אבל בפוליסת חיסכון, הרווחים שנצברו חייבים במס .

אפילו אם עובר לאנונה .

בתיקון 190 העברה את הסכום לקצבה תפטור את החוסך מתשלום מס על הרווחים שנצברו ?

אנונה זאת לא קצבה, באנונה עדיין תשלם מס ותהייה חשוף לאינפלציה

הי נדב

אני פנסיונר וזקוק להגדלת הקצבה החודשית

מה עדיף לי?

אנונה מקרן ההשתלמות הפטורה

או לחלופין

אנונה מכספי התגמולים עד 2000 שנותרו

(מדובר על ביטוח מנהלים ישן מדד פלוס 4)

תודה מראש – אין עליך

בוקר טוב אבנר,

לדעתי לא יהיה ניתן לקבל אנונה מביטוח המנהלים, תצטרך לבצע משיכה לשיעורין

אנונה = משיכה לשיעורין

האם כוונתך שאצטרך לבקש כל פעם ידנית מחדש?

פעם בשנה אבקש סכום חודשי רצוי כפול 12?

ואת זה אעביר למשל לפוליסת חיסכון לקבלת סכום חודשי?

נכון מאוד,

לבצע משיכה פעם בשנה ואז לנהל אותה ממוצר אחר כמו פוליסה או גמל להשקעה בהתאם לגובה הסכום

שלום,

אני גמלאי בן 68 מקבל קצבה חודשית 13,000 ש"ח (כל סל הפטור מהמדינה הופנה לטובת הקצבה)

להגדלת הקצבה יש לי שתי אפשרויות:

1. העברת כספים מקופג להשקעה

2. להשתמש בכספי התגמולים בקרן מנורה שהושארו ןעדיין לא הופנו לקצבה.

מה עדיף? רוצה להשאיר אחד מהאופציות הנ"ל למשיכה ו\או הורשה.

תודה מראש.

בוקר טוב,

במידה שתבחר לקבל קצבה מהכספים במנורה – תוכל למשוך בעתיד את הגמל להשקעה ולשלם רק מס רווחי הון – אך הקצבה תהייה חייבת במס שולי

במידה שתבחר לקבל קצבה מגמל להשקעה – תוכל למשוך בעתיד את הכספים במנורה במס שולי והקצבה הנוספת שתייצר תהייה פטורה ממס

תרשום לי מה הסכומים שיש לך בקופות ומה אחוז הפטור בקיבוע זכויות / ומה בחרת לשנה הבאה ואני אעשהעל זה כתבה

ראה את הכתבה הבאה אולי תעזור לך לקבל החלטה https://pensuni.com/?p=16025

שלום נדב .

יש לי פוליסות קלאסיות ישנות , שיש בהן תגמולים שהופקדו לפני 2000 ולפני 2008. מה ההבדל ביניהן בהיבט מיסוי ?

חלקן רשומות כפוליסות מסוג הון וחלקן מסוג קצבה .

מדובר על כסף צמוד + 4.25 אחוז.

אני מעוניין לבקש מהן אנונה , כך שאמשוך מדי חודש את הרווח מבלי לפגוע בקרן.

אני כבר מקבל קצבה מזערית (מעל…)

בחברה אמרו לי שלא נותנים אנונה מפוליסות קלאסיות .

האם זה אכן כך ?

למה לא אפשרי למשוך אנונה חודשית מפוליסות קלאסיות ישנות ?

אכן, לא ניתן לקבל אנונה מפוליסה קלאסית,

האפשרות שלך היא להעביר את הכספים לקופת גמל (וגם לא בכל החברות)

לגבי סיווג הכספים

כספים עד 2000 בקופה לקצבה ניתנים למשיכה חד פעמית

כספים בקופה להון עד 2008 ניתנים למשיכה חד פעמית

כמובן שבמעבר לקופת גמל תפסיק את התשואה המובטחת

(בכל אופן התשואה המובטחת צפויה להסתיים כאשר תגיע לגיל 75)

שלום נדב,

יש לי כספים בקרן השתלמות מסוג IRA שהופקדו מעבר לתקרה ותיק השקעות פרטי (חייב במס).

איזה יתרון יש במשיכת הכספים בפרישה כאנונה חודשית לעומת המצב הקיים בו יש לי גמישות למשוך בעצמי מני"ע שאני בוחר, במועדים ובסכומים שאני צריך בפועל ?

בשני המקרים משלמים על הרווחים מס רווחי הון אז איזו סיבה יש להעדיף אנונה שפוגעת בגמישות ?

לא הבנתי את השאלה,

בשני המקרים אתה מושך כסף קיים שלך וממש ניירות ערך שלך – גם בתיק ההשקעות החייב במס וגם בקרן ההשתלמות בניהול אישי

אלה אותם כספים, אותו מיסוי

דרך הגב, מקרן השתלמות בניהול אישי לא ניתן לעשות אנונה בשל הצורך לבצע מכירה שוטפת של ניירות ערך.

התכוונתי לשאול איזה יתרון יש בלהעביר את הכסף לקופה ממנה ניתן למשוך אנונה על פני המצב הקיים. אם הבנתי נכון המיסוי בשני המצבים זהה ויש יותר גמישות בתיק השקעות פרטי וב IRA כך שלהבנתי אין שום יתרון במשיכת אנונה מלבד אולי למי שרוצה מינימום התעסקות ומוכן "לשלם" בפחות גמישות ובתשלום מס על כספים שנמשכו ביתר כאנונה למרות שלפעמים הוא לא זקוק בדיוק לסכום זה.

נכון, היתרון זה הפשטות

יתכן שעבור אנשים מבוגרים עם אורינטציה כספית נמוכה אנונה ממוצרים פנסיונים מהווה יתרון

שלום נדב

לאדם עם ביטוח מנהלים ישן יש משכורת של 10k שקלים

כמו כן יש לו כספים:

1. מליון ש״ח בביטוח מנהלים תגמולים עד 2000 צמודים פלוס 4 ופטורים ממס

2. קרן השתלמות פטורה

3. קופת גמל לא פטורה

4. פוליסת חיסכון

האדם זקוק לתוספת של 6000 ש״ח לחודש

מאפוא כדאי לקחת כספים להשלמת צרכים חודשית?

אפשר לתת ״סדר עדיפויות״?

לטעמי עדיף לפדות את הכספים לפי המחיר שלהם:

כלומר אם דמי הניהול בפוליסה גבוהים מאשר בקופת הגמל – נפדה קודם כל מהפוליסה

בהתאם לכך נגדיר גם את רמת הסיכון בתכניות

זה לא כזה פשוט הבחירה

יש הרבה גורמים

1. דמי ניהול

2. האם יש תשואה מובטחת

3. האם יש פטור ממס

ועוד ועוד

אשמח להרחבה

היי נדב,

בעת משיכת אנונה מפוליסת חיסכון, איך מחושב המס לרווחי הון?

מניחים שכל המשיכה היא מהרווחים וממסים 25% על כולו, או שיש איזושהי הנחה של משיכת חלק מהקרן וחלק מהרווחים?

תודה מראש

הי רועי,

יש חישוב יחסי של מרכיב הרווח ועליו משלמים מס רווחי הון

שלום'

1. לגבי הנכתב "כספי מוטבים בקופת גמל – קיבלתם קופת גמל בירושה באפשרותכם בעתיד להפוך את הכספים בקופה לאנונה חודשית. הכספים יהיו חייבים במס רווחי הון.". כך גם לגבי קרן השתלמות בירושה ?

2. סכומי האנונה החודשיים ממשיכים לזרום לחשבון הבנק גם לאחר פטירה? השותף בחשבון ממשיך לקבלם ללא מס?

תודה!

1. אנונה לא ניתן להעביר לחששבון על שם המנוח ויש לפדות את הכספים ולהעביר אותם למוצר אחר

2. לא ניתן לבצע את המשיכה החודשית מחשבון המנוח. יש להעביר את הכספים לחשבון על שם המוטב וכאמור הכספים יהיו חייבים במס רווחי הון

שלום נדב

יש לי כספים בביטוח מנהלים קלאסית של מגדל . ראיתי שרשום תום ביטוח בגיל 70 אני בן 68 הכסף הוא לפני שנת 2000

מה קורה לכסף בגיל 70 והאם אפשר לבקש הארכה עד 75 . לא קיבלתי תשובה ברורה מחברת הביטוח . לא מעוניין להוציא את הכסף מהפוליסה שהיא מסולקת . קראתי שחברת הביטוח תעביר לכסף מסלולי אבל שיישאר הפטור איך ליצור קשר איתך

האם חברת הביטוח שלחה לך מכתב המודיע על תום התקופה?

בדרך כלל ניתן לבקש הארכה כאשר ממשיכים לעבוד ובמקרה הזאת ניתן לבקש עד גיל 75.

יש חברות שיותר קשיחות עם הבקשה ואחרות שיותר גמישות