גידולי שכר מקטינים את שיעור התחלופה בפרישה. אתם אמנם תצאו לפנסיה עם יותר כסף אבל תצטרכו להקטין את רמת החיים

צפויים לקבל העלאה בשכר? היא עשויה לפגוע בסגנון החיים שלכם בפרישה. באופן אינטואיטיבי היינו מצפים שמי שמרוויח יותר, יוכל להרשות לעצמו יותר בפרישה אבל מתברר שגידולי שכר לאורך תקופת החיסכון מובילים לירידה בשיעור התחלופה ולפגיעה בסגנון החיים של הפורשים.

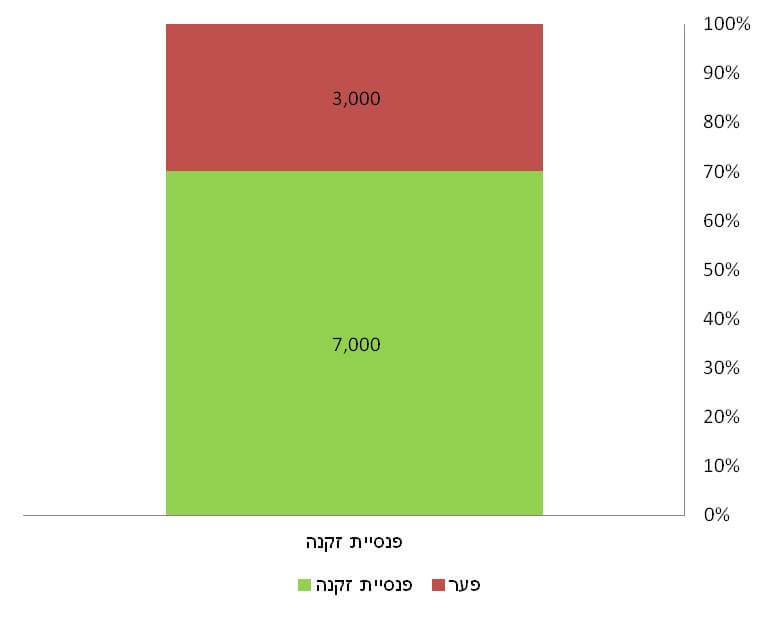

שיעור תחלופה הוא היחס בין פנסיית הזקנה לבין השכר האחרון אותו קיבלנו ערב הפרישה. בעבר שיעור התחלופה המקובל עמד על 70% מהשכר, לדוגמא חוסכים בקרנות הפנסיה הוותיקות היו צוברים זכויות לפנסיה על פני שנות העבודה, כאשר הזכות המרבית לפנסיה עמדה על 70% מהשכר.

נניח, חוסך שהרוויח כל השנים שכר של 10,000 ₪ וכיום פנסיית הזקנה שלו עומדת על 7,000 ₪ בחודש. שיעור התחלופה של חוסך זה עומדת על 70%.

התרגלתם לקבל העלאות שכר? אתם תשלמו על כך בפנסיה

בקרנות הפנסיה החדשות ובביטוחי המנהלים כבר לא צוברים זכויות לפנסיה, פנסיית הזקנה אינה תלויה בשכר שלנו אלא בסכום אותו נצבור לקראת גיל הפרישה. נניח שני חוסכים, האחד חסך מגיל 25 משכר של 5,000 ₪ והשני התחיל לחסוך רק בגיל 30 אך משכר גבוה יותר של 7,500 ש"ח. למרות ששנות החיסכון שונות והשכר הפנסיוני שונה, שני החוסכים עשויים לקבל פנסיית זקנה זהה.

מכיוון ופנסיית הזקנה שלנו תלויה בחיסכון שנצבר לאורך השנים, ככל והשכר שלנו לפנסיה יתפתח לאורך השנים כך יגדל הפער בין פנסיית הזקנה לבין השכר האחרון ושיעור התחלופה יקטן.

נבחן זאת באמצעות שני עובדים. שניהם בני 27, מרוויחים שכר זהה של 10,000 ש"ח. עובד א', יקבל שכר חודשי קבוע לכל ימי חייו ועובד ב' יזכה לגידולי שכר של 2% בשנה כפי שמקובל בחוגים מסוימים במשק הישראלי.

| שכר אחרון | פנסיית זקנה | שיעור תחלופה | |

| עובד א' | 10,000 ש"ח | 9,939 ש"ח | 99% |

| עובד ב' | 21,800 ש"ח | 13,489 ש"ח | 62% |

עובד א' הגיע לשיעור תחלופה (לא אפשרי) של 99% ואילו עובד ב' שזכה כל השנים לגידולי שכר הגיע אמנם לפנסיה גבוהה יותר, אך לשיעור תחלופה של 62%.

הערה: החישוב מוצג במונחי ברוטו ומניח כי העובדים יעבדו בצורה רציפה עד הפרישה ולא ימשכו את כספי הפיצויים.

מה הבעיה בשיעור התחלופה הנמוך?

עובד ב' מקבל פנסיה הרבה יותר גבוהה מאשר עובד א'. אז מה הבעיה בפער בשיעור התחלופה?

העלאות השכר התכופות של עובד ב' גרמו לתופעה שנקראת lifestyle creep, שיפור הולך וגדל בסגנון החיים. כמו אותה צפרדע הרוחצת במים המתבשלים על האש עד שהיא מגלה שהיא אינה יכולה לצאת כך העובד שהכנסתו הפנויה גדלה הגדיל את הצריכה החודשית על פני הגדלת החיסכון לפרישה.

בניגוד לציפיות, רמת החיים שלנו בפרישה אינה יורדת. היא אפילו עולה. הגידול בזמן פנוי, הטיול מסביב לעולם שדחינו לפנסיה ואפילו הוצאות הבריאות גורמות לכך שההוצאה של משק בית של פנסיונרים בישראל גבוהה יותר מאשר זה של ילדיהם.

עובד א' שהתרגל לצרוך כל השנים משכר של 10,000 ₪ , לא יתקשה לעבור לעולם של קצבאות זקנה. אבל עובד ב' שהתרגל לגידולי שכר תקופתיים יצטרך לרדת ברמת החיים בצורה משמעותית.

הפתרון : לחסוך יותר מחר

לעובד א', בהנחה שלא ימשוך פיצויים עד לפרישה וימשיך לעבוד בצורה מסודרת, אין כלל בעיה. הוא נמצא בדרכו לפנסיית פרישה חלומית. עובד ב' לעומתו נמצא בבעיה חמורה, כדי "להתמודד" עם עליות השכר שלו, הוא יהיה חייב ללמוד כיצד לצד גידולי השכר הוא מגדיל את החיסכון לפרישה.

פרופסור ריצ'ארד ת'יילר ניסה להתמודד עם הבעיה בקרב החוסכים לתכניות 401k בארצות הברית. הוא הניח שאחד החסמים שמונעים מהחוסכים להגדיל את רמת החיסכון לפנסיה טמון בשנאת הפסד. החוסכים מתרגלים לקבל משכורת חודשית באותו גובה בכל חודש, הגדלת החיסכון לפנסיה תוביל בהכרח להקטנת ההכנסה.

>>>קריאה נוספת : כיצד הפסיכולוגיה פוגעת לנו בחיסכון

הפתרון של ת'יילר, עליו הוא זכה בפרס נובל לכלכלה, נמצא בגידולי השכר, בכל גידול שכר החוסך הגדיל את שיעור ההפקדה שלו לפנסיה, בצורה הזאת חלק מגידול השכר הופנה להגדלת החיסכון לפנסיה באופן אוטומטי והשכר החודשי של העובד לא נפגע.

בארץ, אין עדיין מנגנון להגדלה אוטומטי של ההפקדות, והחוסך יצטרך לבצע הפקדות באופן עצמאי לתכנית הפנסיה שלו או לקופת גמל להשקעה, את ההפקדות הוא יצטרך להגדיל בכל גידול שכר במטרה לגשר על הפער.

>>>איך נגדיל את הפנסיה בקופת הגמל להשקעה?

יצירת מקורות הכנסה נוספים מלבד פנסיית הזקנה

מלבד הגדלת החיסכון לפנסיה אפשר למצוא פתרונות נוספים להגדלת שיעור התחלופה, פתרון ראשון יכל לנבוע מקרן ההשתלמות. יצירת אנונה מקרן ההשתלמות בפרישה יכולה לגשר על הפער שנוצר בחיסכון. אפשרות נוספת היא בניהול נכון של תיק השקעות או רכישת נדל"ן להשקעה.

בהנחה שחוסך שזכה לגידולי שכר לאורך השנים ניהל בחוכמה את כספו הוא יצטרך למצוא פתרונות מתאימים לפרישה מעבר לחיסכון הפנסיוני המסורתי.

בשורה התחתונה

שיעור תחלופה הוא היחס בין פנסיית הזקנה לבין השכר האחרון. ככל ששיעור התחלופה גבוה יותר המצב טוב יותר. דוקא עובדים עם גידולי שכר יזכו לשיעור תחלופה נמוך יותר. הפתרון לאותם עובדים, הגדלת החיסכון לפנסיה לאורך השנים או יצירת מקורות הכנסה נוספים לחיסכון הפנסיוני.

פורסם במקור במגזין אדוויזרלנד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב, אחלה פוסט.

רק רוצה לציין כמה נושאים בעיתיים:

א. בעייתי לחשב יחס תחלופה ביחס לשכר במקום ביחס להוצאות.

ב. בעייתי להשוות את הברוטו של שני המצבים. בפנסיה יש פטור מטורף בקצבה מזכה, מה שגם מוריד את המדרגות על שאר הקצבה.

ג. אני יודע שאתה חייב אבל בעייתי להשתמש בתשואה פיקטיבית שהאוצר חושב שהקרנות יקבלו. מי שיהיה במסלול מנייתי עד 7-10 שנים לפני הפרישה, יכול גם להיות לו יחס תחלופה של מעל 100%.

הכי נכון להשוות את הנטו בפרישה לרמת ההוצאות ערב הפרישה. מי שכמובן מבזבז את כל הכנסתו, ימצא בבעיה, אבל היא לא קשורה ליחס תחלופה.

תודה יעקב,

נדמה לי שכתבת לי כבר בעבר לגבי שיעור התחלופה מתוך ההוצאות. זה בהחלט נכון, הסימולציה כאן קצת מטעה מכיוון והיא תמיד מניחה שהעובד יעבוד עד הפרישה והשכר שלו ימשיך לעלות. למרות שהמציאות לא תמיד כזאת וככל הנראה הפנסיה תהייה נמוכה הרבה יותר.

מצד שני הנחה של 4% שהיא די לא מחויבת המציאות 🙂

אה ושכחתי את קצבת הזקנה 🙂 עוד 4,500 לזוג זה סכום משמעותי.

וגם אי תשלום ביטוח לאומי ומס בריאות קטן….גם זה מגדיל את הנטו לפנסיונר.

שאלה – מדוע גובה ההפקדות לפנסיה לא גדל עם הגידול בשכר? האם גובה ההפרשה לפנסיה לא גדלה ככל שהשכר עולה?

בוקר טוב,

הסכום גדל אבל הוא לא מפצה על הפקדה בשנים קודמות משכר נמוך יותר. 40% מהחיסכון הפנסיוני נחסך בעשר השנים הראשונות. במידה ובשנים האלה השכר היה נמוך יותר מאשר בפרישה יהיה פער גדול בין פנסיית הזקנה לבין השכר.

היי נדב,

תודה על הפוסט 🙂

רציתי לשאול – בדוגמא של שני העובדים, מדוע כתבת על שיעור התחלופה של עובד א' (99%) שהוא לא אפשרי?

הי רועי,

הסימולציה מניחה שהעובד יעבוד לאורך כל השנים ללא הפסקה משכר קבוע של 10,000 ש"ח ולא ימשוך כספים.

בפועל זה כמעט ולא קיים.

תודה רבה נדב, תמציתי וברור.

גם אני כמו המגיב יעקב (המתורגמן) שלמעלה לא כל כך מסכים עם ההנחות, הן מופרכות מדי בשבילי. אפילו שהדוגמא המספרית היא מה שהיא – דוגמא מספרית.

ומצחיק שדווקא ההנחה שלך – שאדם עובד ללא הפסקה במשך 45 שנים ולא מושך שקל מכספי הפיצויים של קרן הפנסיה שלו – בזה נתקלתי לא מעט פעמים בדור ההורים שלי…

רק מזכיר שמי שמתכנן להגדיל את ההפרשה לקרן הפנסיה בעצמו, ובעצם להפקיד כספים מהנטו שלו (אחרי מיסים) לקרן פנסיה מקיפה באופן עצמאי (ההפקדה היא באופן עצמאי, הבנאדם שכיר, כן?), עלול למצוא את עצמו מגדיל את ביטוח אובדן כושר העבודה שהוא משלם ובכך לאבד כמה מאות עד אלפי שקלים בשנה.

חייב לשים לב לכך.

אני סבור שקופת גמל להשקעה תהיה מכשיר מוצלח יותר לחסכון עתידי לשם הגדלת הקצבה בפרישה מאשר הפקדות עצמאיות לקרן הפנסיה המקיפה (מה גם שבקרן הפנסיה הכסף ננעל עד גיל הפרישה).