שש הטיות פסיכולוגיות שמפריעות לנו לחסוך לפנסיה החל משנאת הפסד, אופטימיות יתר ועד עזבו אותי באמא שלכם.

אנחנו פשוט אופטימים לגבי העתיד

רובנו פשוט אופטימים לגבי העתיד ובטוחים שבסופו של דבר הכל יסתדר על הצד הטוב יותר. לדוגמא, יכל להיות שנחשוב שהכל יסתדר בעבודה או שיום אחד אולי נזכה בלוטו. אחרים סבורים שדירה להשכיר זה תחליף טוב לפנסיה ומחירי הדיור בישראל לנצח ימשיכו לטפס.

חייה את היום

יש לנו נטיה חזקה לחיות את ההיום. אנחנו מתמקדים במה שאנחנו יכולים ליהנות ממנו היום במקום לחשוב על העתיד. ולכן אנחנו ממהרים למשוך את הפיצויים בסיום עבודה כדי לכסות את המינוס, להחליף את הרכב או סתם להתפנק בחופשה בחו"ל במקום לחשוב על המשמעות של אותם כספים בגיל הפרישה.

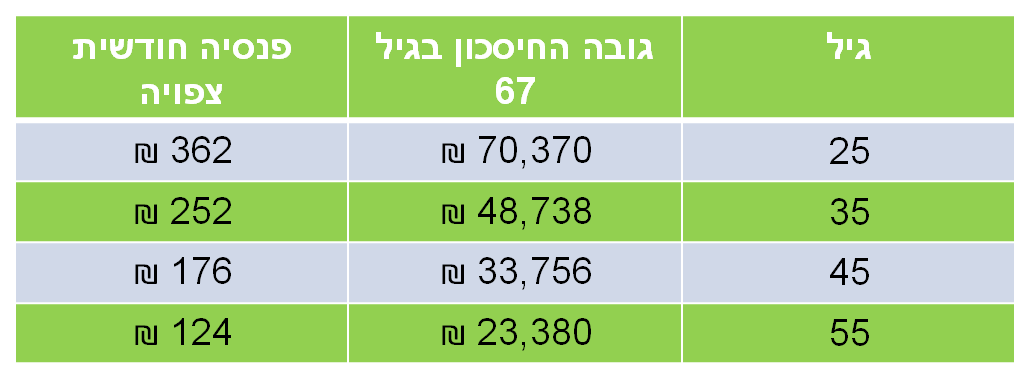

כמה שווים 15,000 שקלים שנמשוך היום בגיל הפרישה

פנסיה זה דבר שנראה כל כך רחוק, מסובך ומשעמם מבחינת קבלת החלטות והוא בטח לא יכל להתחרות בחופשה קצרה בתאילנד. חוץ מלחיות את הרגע אנחנו סובלים גם מדחיינות חמורה (לקריאה נוספת) את כל מה שאפשר לדחות למחר אנו נדחה למחרתיים, בייחוד אם מדובר בהחלטות מסובכות שדורשות מאיתנו ויתורים קשים. כולנו יודעים שצריך להסדיר את נושא הפנסיה או להגדיל את ההפקדות, אבל תמיד יש דברים דחופים יותר שצריך לסדר, אז את ההחלטות לפנסיה אנחנו דוחים רק עוד קצת.

שנאת הפסד

מבחינה פסיכולוגית לאנשים יש נטיה חזקה יותר להימנע מהפסדים מאשר להשיג רווח עתידי. כאשר אנשים צריכים לצמצם את הצריכה שלהם לצורך חיסכון לעתיד, הם בדרך כלל מייחסים זאת להפסד ולכן גם במחיר של קבלת פנסיה גבוהה יותר בעתיד הם ימנעו מחיסכון פרטי לפנסיה.

כמה יהיו שווים 200 שקלים בחודש בפרישה שלכם?

לפי הנחה זו, לבחור בן 25, שנאת ההפסד של מאתיים שקלים בחודש גבוהה יותר מאלף השקלים אותם הוא יקבל בגיל הפרישה.

הגנטיקה אשמה, אנחנו פשוט לא מסוגלים לחסוך

חלקנו פשוט לא מסוגלים לחסוך, פשוט ככה נולדנו. לחלק יש את היכולות לחסוך ולתכנן את העתיד, לשים קצת כסף בצד לימים קשים ואחרים פשוט לא מסוגלים לראות מעבר להיום.

אנחנו פשוט לא מסוגלים להחליט

כולנו מיוחדים וכולנו רוצים לבחור את התכנית הטובה ביותר עבורנו. אבל מתברר שיותר אפשרויות בחירה לא מסבות לנו נחת. מחקרים מראים שיותר אפשרויות בחירה מסבות אושר לנחקרים אבל מתברר שמעבר לרמה מסויימת ככל ויש יותר אפשרויות בחירה רמת האושר שלנו נפגעת ויותר מזה, אנחנו כבר לא מסוגלים לקבל החלטות.

ככל שעומדות בפנינו יותר אפשרויות בחירה, אנחנו מתקשים לקבל החלטה, הדבר גורם לנו לאי נוחות וכמובן לדחות את הבחירה למועד אחר.

בעולם החיסכון הפנסיוני יש לנו לפחות ארבעה מוצרים, של עשרות יצרנים באינספור שמות, בכל מוצר יש מגוון רחב של מסלולי השקעה שמאפשרים לנו לבנות את התכנית האישית המתאימה ביותר לאישיות המורכבת שלנו והתוצאה.

עזבו אותי, באמא שלכם

אנחנו לא מסוגלים לדמיין את העתיד שלנו, כאשר אנשים מנסים לדמיין את חייהם בעתיד הם נתקלים בריק שחור וגדול, למרות שאנחנו מצליחים לחזות במדויק מה נעשה מחר ואפילו להעריך בצורה נכונה מה נעשה שבוע הבא. ככל שאנחנו נדרשים לערוך תחזיות עבור עתיד רחוק יותר אנחנו נתקלים בבעיה. המדענים מכנים את התופעה הזאת "אשליית קץ ההיסטוריה".

מתברר שאנחנו מנסים לחזות את העתיד אנחנו פשוט לוקחים את המציאות כפי שאנו חווים אותה היום ומנסים לצייר אותה עם קצת יותר קמטים. לכן אנשים נשואים לעולם לא ידמיינו שיתגרשו בעתיד למרות שהסטטיסטיקה אומרת שכל זוג שלישי צפוי להתגרש. אנשים לא מאמינים כי בעתיד הם יהיו מובטלים או שתרד רמת הכנסתם.

אנשים מתקשים להאמין שהאירועים מסוימים יתרחשו בחייהם אל אף שהסבירות לקיומם גבוהה ביותר. כבר היום אנו יודעים כי הסיכוי למצוא עבודה בתחום ההי טק לאחר גיל 45 הוא נמוך מאוד או שמעסיקים לא מעוניינים להעסיק עובדים שעברו את גיל 60. אך למרות זאת כולנו ממשיכים להאמין כי אנו נמשיך לעבוד עד לגיל פרישה והשכר שלנו ימשיך לטפס באותו השיעור כפי שהוא מטפס כיום.

כאשר אנחנו לא מצליחים לדמיין איך תראה הפרישה שלנו ולמה נזדקק אז לבטח לא נחסוך לזקן שיהיה שם (למרות שאנחנו נהייה אותו זקן).

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר מעולה שמעניק תובנות מאוד חשובות…

הנה, למדתי על עצמי שממש כמו שכתבת, כשאני מדמיין את עצמי כזקן, הדמיון שלי מוגבל לאותה הספירה של המציאות שאני חווה כרגע – אני נשאר כזקן אותו הדבר פחות או יותר רק עם קמטים…

לא מעט כשלים לוגים וקוגנטיביים יש פה. הנושא הזה דורש חקירה מעמיקה יותר.

מאוד נהניתי לקרוא ולהחכים.

תודה רבה 🙂