איך ממלאים את חלק העובד בטופס 161 החדש?

עובד המסיים לעבוד נדרש למלא את חלק ב' בטופס 161 החדש. עובד שלא ימלא את הטופס וכספי הפיצויים שלו הופקדו לקופה לקצבה יראו אותו כאילו בחר ברצף קצבה על כלל כספי הפיצויים שהופקדו בקופה.

בסיום עבודה אתם צריכים לקבל מהמעסיק טופס 161, בטופס זה מפרט המעסיק את כל כספי הפיצויים שעומדים לרשותכם בקרן הפנסיה, קופות הגמל וביטוחי המנהלים. בנוסף על המעסיק לציין בטופס גם את כספי הפיצויים אותם או עתיד לשלם לכם בסיום עבודה בעבור השלמת פיצויים או מענקים נוספים (מענק שנים עודפות, מענק הסתגלות או ימי מחלה)

בחודש ינואר 2024 מוזג טופס 161א הישן לתוך טופס 161 החדש, בטופס החדש נדרש העובד לסמן את בחירותיו לגבי כספי הפיצויים בהתאם לתקרות.

מה קורה אם אני לא ממלא את חלק ב' בטופס 161?

עובד שלא ימלא את חלק ב' בטופס 161 וכל כספי הפיצויים שלו נמצאים בקופות לקצבה, רשות המיסים תראה אותו כאילו בחר ברצף קצבה על כספי הפיצויים. ככל שבעתיד העובד ירצה למשוך רק את כספי הפיצויים הפטורים שבקופה הוא נדרש לבצע חרטה מרצף קצבה ולמשוך את כל כספי הפיצויים של אותו המעסיק שנמצאים בחיסכון הפנסיוני.

שימו לב כי את הטופס יש להחזיר תוך 10 ימים מהיום שקיבלתם את הטופס 161 מהמעסיק.

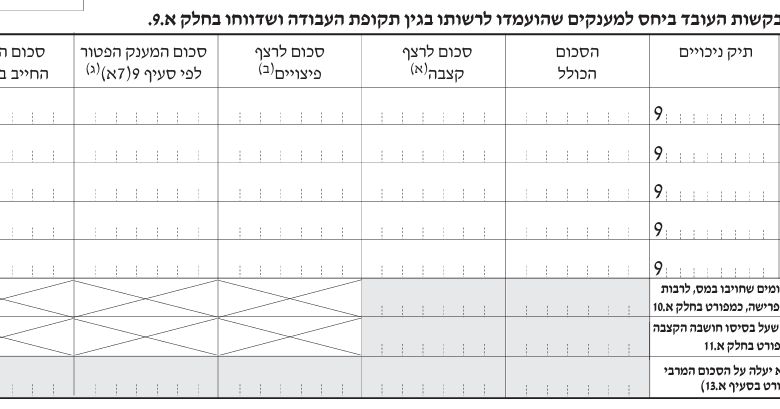

חלק ב' בטופס 161 החדש

חלק ב' בטופס 161 החדש מחליף את טופס 161א, בחלק זה מבצע העובד את בחירותיו ביחס לכל אחד מרכיבי הפיצוייים שעומדים לרשותו. עליכם לעבור שורה שורה בהתאם לפיצויים שפירט המעסיק בחלק א' של הטופס ועליכם לבחור מה לעשות עם כספי הפיצויים : למשוך בפטור או במס, רצף קצבה או רצף פיצויים.

הבחירות שיבצע העובד יכולות להיות בהתאם לתקרות אותם ציין המעסיק בסעיף א.13.

האפשרויות שעל העובד לקבל בסיום עבודה באמצעות טופס 161

| אפשרות | הסבר |

| פיצויים פטורים | רשות המיסים מאפשרת קבלת פטור על כספי הפיצויים. גובה הפטור הוא משכורת לכל שנת עבודה ולא מעבר לתקרה בשנת 2026 התקרה היא 13,750 ש"ח. משיכת הפיצויים בפטור באה על חשבון הפטור על קצבת הזקנה בעתיד. |

| פיצויים חייבים | פיצויים מעבר לתקרת הפטור. במידה שנמשכים פיצויים חייבים יש לשלם עליהם מס בהתאם למדרגות |

| פיצויים ששולם עליהם מס | פיצויים שבוצעה עליהם זקיפת הכנסה במעמד ההפקדה משיכת פיצויים אלו חייבת רק במס על הרווחים. סעיף זה רלוונטי למי ששכרו מעבר ל- 45,600 ש"ח. |

| רצף קצבה | השארת הכספים בתכניות הפנסיונית לצורך הגדלת הקצבה בעתיד |

| רצף פיצויים | השארת הכספים בתכניות הפנסיוניות לצורך משיכה עתידית. לא ניתן לשלב רצף פיצויים עם משיכת פיצויים פטורים |

מתי העובד לא חייב למלא את סעיף ב' בטופס 161?

כאשר כל כספי הפיצויים נמצאים בקופה לקצבה (כמו קרן פנסיה, ביטוח מנהלים או הפקדות לקופת גמל לאחר 2008) ואין מענקים נוספים או השלמות כספי פיצויים שהמעסיק משלם בסיום עבודה.

כאשר הכספים לא עולים על התקרה – 405,900 ש"ח בשנת 2026

והעובד מעוניין שהכספים ישארו ברצף קצבה במוצר הפנסיוני שלו.

מה הסכנה בהשארת הכספים ברצף קצבה?

ככל שהשכר שלכם מעבר לתקרה הפטורה 13,750 ש"ח ותרצו למשוך בעתיד רק את כספי הפיצויים הפטורים תהיו חייבים לפדות את כל הפיצויים מאותו המעסיק. פיצויים פטורים ופיצויים חייבים.

מתי העובד חייב למלא את סעיף ב' בטופס 161?

כאשר העובד בוחר באפשרות השונה מאפשרות ברירת המחדל, כלומר העובד מעוניין למשוך פיצויים פטורים או שהוא מעוניין ברצף פיצויים.

כאשר העובד זכאי להשלמת פיצויים / מענק הסתגלות / ימי מחלה וכד' אותם הוא צריך לקבל מהמעסיק בסיום עבודה.

המעסיק נותן לי מענק במשכורת האחרונה, האם אני צריך למלא טופס 161?

במידה שלא תמלא את חלק ב' בטופס 161, המעסיק יהיה חייב לשלם לך את המענק במס שולי.

תוך כמה זמן צריך למלא את חלק העובד בטופס 161?

בהתאם להנחיות רשות המיסים העובד נדרש להחזיר את הטופס החתום למעסיק בתוך 10 ימים.

איך לבחור? טיפול בכספי פיצויים בסיום עבודה

במועד סיום עבודה אתם נדרשים לקבל החלטה לגבי שימוש בכספי הפיצויים, את ההחלטה יש לקבל באמצעות חלק ב' בטופס 161 החדש. במידה שלא תקבלו החלטה לגבי אופן השימוש בכספים, המעסיק ורשות המיסים מניחים כי בחרתם לייעד את הכספים לרצף קצבה.

בואו נראה כמה דוגמאות לאופן השימוש בכספים

מקרה ראשון, מבוטח שבחר למשוך את כל כספי הפיצויים או את חלקם.

במקרה זה נדרש לסמן את העמודה הרביעית בטופס. כספי פיצויים פטורים ממס במעמד המשיכה עבור משכורת אחרונה כפול מספר שנות עבודה, כל עוד ששכרך קטן מתקרת הפיצויים, בשנת 2026 תקרת הפיצויים הפטורה ממס עומדת על 13,750 ש"ח (לתקרות עדכניות). כספי פיצויים העולים על תקרה זאת חייבים במס, למעט המקרה הבא.

עובד ששכרו החודשי קטן מתקרת הפיצויים ומקבל פיצוים העולים על שכרו, יקבל פטור נוסף ולא מעבר לתקרה.

דוגמא: עובד בעל שכר חודשי של 6000 ש"ח עבד שנתיים במקום עבודה ופוטר.

העובד זכאי לכספי פיצויים בשווי, 12,000 ש"ח. סכום הפיצויים ששולם לעובד עומד על 15,000 ש"ח.

מכיוון שסכום הפיצויים, 15,000 ש"ח קטן מ- (תקופת הוותק*תקרת הפיצויים) העובד זכאי לפטור נוסף ולקבל את כל כספי הפיצויים בפטור ממס.

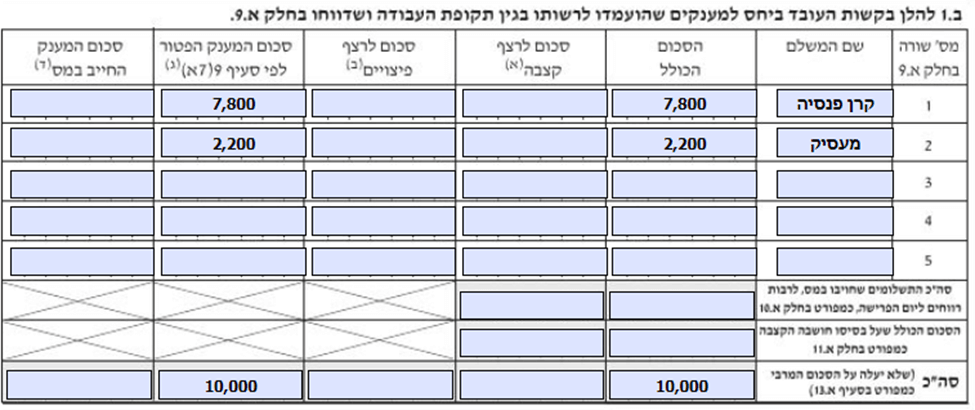

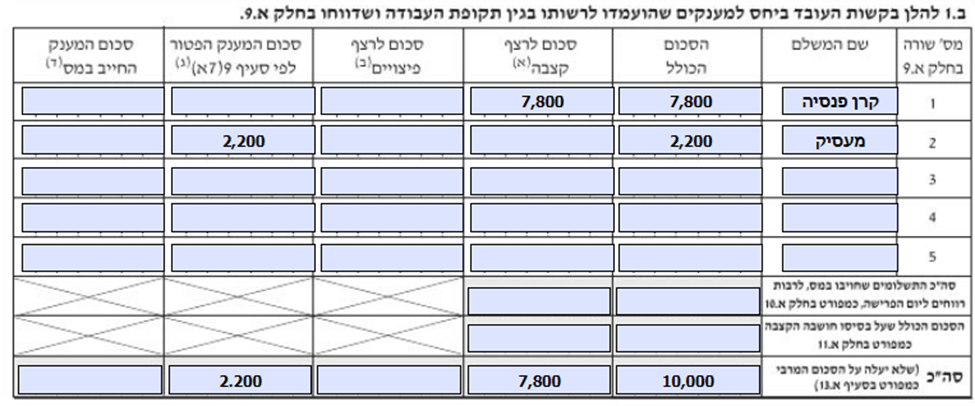

מקרה שני, עובד המבקש להשאיר את כספי הפיצויים בקרן הפנסיה או בקופת הגמל.

עובד שמבקש להשאיר את כספי הפיצויים בקופה יכל לבחור בשתי אפשרויות. רצף פיצויים או רצף קצבה באמצעות העמודה השנייה או השלישית.

בדוגמה הזאת העובד מבקש להשאיר את הכספים בקרן הפנסיה ולקבל בפטור את הכספים שנמצאים אצל המעסיק.

טיפול בפיצויים לבעלי שכר גבוה

טופס 161 מורכב ממספר חלקים, במידה שמופיעים לכם כספי פיצויים בסעיף א.10 כנראה שילמתם מס על כספי הפיצויים לאורך תקופת הפקדה. את כספי הפיצויים שמופיעים בסעיף א.10 ניתן לפדות כבר היום ולשלם עליהם מס רווחי הון בשיעור של 15% או לחלופין להשאיר אותם לרצף קצבה ולקבל אותם בעתיד כקצבה פטורה ממס – קצבה מוכרת.

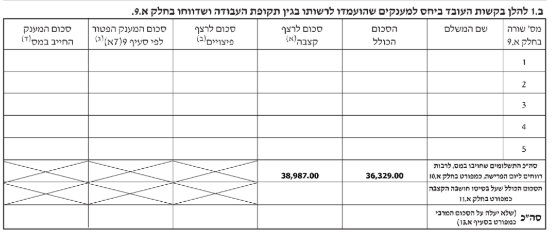

אופן הרישום של הפיצויים בחלק ב' חלק העובד

קריאה נוספת על רצף קצבה ורצף פיצויים:

- מה הבדל בין רצף קצבה לרצף פיצויים?

- רצף קצבה ורצף פיצויים אפשר גם לשלב

- האפשרויות לשימוש בכספי פיצויים בסיום עבודה

עקרונות רצף פיצויים:

- לא ניתן למשוך (גם לא חלק) מכספי הפיצויים בפטור ממס

- יש למצוא מעסיק חדש בתוך שנה שיפקיד כספים לקופה או לקופה אחרת.

היתרונות ברצף פיצויים:

- דחיית המס על הפיצויים (למי שחייב במס) עד לפרישה הבאה.

- צבירת ותק

- אפשרות למי שצופה לגידול בשכר להגדלת הפטור על כספי הפיצויים

- מידע נוסף על רצף פיצויים

יתרונות לרצף קצבה:

- ניתן למשוך רק את כספי הפיצויים הפטורים ולהשאיר את כספי הפיצויים החייבים בקופה

- דחיית אירוע המס עד הפרישה וקבלת הכספים כקצבה

- ניתן לבצע חרטה מרצף קצבה בכל שלב

חסרונות לרצף קצבה:

במידה שתבחר בעתיד לחזור מרצף קצבה, יקטנו לך שנות פריסת המס העתידיות. בנוסף, במידה והיה קיים גם רצף פיצויים יש לבצע חרטה מרצף הפיצויים בשל החרטה מרצף הקצבה.

איך נחליט מה לסמן בטופס 161?

המטרה היא שימוש בכספי הפיצויים במועד שבו תשלמו את המס הנמוך ביותר, החלטה זאת רלוונטית בעיקר לעובדים שזכאים לפיצויים מוגדלים או עובדים שיוצאים לפרישה מוקדמת.

בניגוד לעבר שם העובד היה עובד במקום עבודה אחד עד הפרישה ובסיום עבודה היה מקבל החלטה מה לעשות עם כספי הפיצויים. היום עלינו לדמות תקופת עבודה רצופה. כלומר גם עובד בן 25 נדרש לחשוב מה יהיו השלכות של הפעולות שיבצע עם כספי הפיצויים, החל מהקטנת קצבת הזקנה, פגיעה בפטור על הקצבה המזכה וכמובן תשלום מס שולי גבוה במיוחד.

באמצעות תכנון נכון, נקטין כבר היום את המס שתשלם בעתיד על כספי הפיצויים

באמצעות טופס 161 נדמה תקופת עבודה ארוכה יותר כדי לבנות פטור גדול, תקופת פריסת מס תוך התחשבות במאפיינים האישים של כל עובד ועובד.

האם נדרש לגשת עם טופס 161 החדש למס הכנסה?

את טופס 161 החתום יש להעביר חזרה למעסיק בתוך עשרה ימי עסקים.

ככל שאינך מבקש לבצע בקשות מיוחדות באמצעות הטופס כמו הפקדה של כספים לקופת גמל לצורך רצף פיצויים או פריסת סכומים חייבים ההמעסיק יחתום על הטופס ותוכל להגיש אותו לקופות.

אם ביצעת בחירות מיוחדות, לאחר חתימת המעסיק על הטופס יש להגיש את הטופס לרשות המיסים.

צפו בנדב טסלר מסביר על האפשרויות לשימוש בכספי הפיצויים בסיום עבודה

האפשרויות שעומדות בפני עובד שמושך פיצויים חייבים

גם במידה שאתם חייבים להתחשבן היום על כספי הפיצויים יש למצוא את הדרך הטובה ביותר לעשות זאת החל מניצול האפשרות לפריסת מס ועד העברת הכספים לחשבון חדש בו כספי הפיצויים יהיו ניתנים למשיכה בכל שלב.

כחלק מהשירותים שאנו מציעים לגולשים באתר, אנו מציעים סיוע במילוי חלק ב' חלק העובד בטופס 161 החדש.

עלות תכנון הטיפול בכספי הפיצויים

- עלות השירות משתנה בהתאם לטיפול הנדרש העלות ההתחלתית היא 685 ש"ח ועד 2,000 ש"ח. המחירים כוללים מע"מ

- ללקוחות פנסיוני,להבין את הפנסיה – ללא עלות

- השירות כלול ללא עלות נוספת במסגרת תכנון פרישה מקיף

להזמנת השירות

השירות לא כולל את פדיון הכספים מהחיסכון הפנסיוני

אודות נדב טסלר

נדב טסלר, מתכנן פרישה, משמש כסמנכ"ל מקצועי בקוואליטי שירותים פיננסים לשעבר סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה, ומנהל המוצר באגף השיווק במנורה מבטחים. מרצה כיום בגופים שונים בהם בית הספר לביטוח באקדמית נתניה וב- BDO האקדמיה לפיננסים.

לנדב תואר M.A במנהל עסקים מהמכללה למנהל, B.A במנהל עסקים מאוניברסיטת בן גוריון והוא מחזיק רישיון סוכן ביטוח פנסיוני מטעם רשות שוק ההון, ביטוח וחיסכון.

כתבות באתר לגבי אופן השימוש בכספי הפיצויים בסיום עבודה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283