במקרה של מוות קרן הפנסיה תשלם קצבה חודשית לשארים שלנו. בנוסף קיימת קצבה חודשית שתקבל המשפחה מביטוח לאומי. אז למה קניתי בסוף גם ביטוח חיים?

למה זה חשוב? ביטוח חיים הוא סכום חד פעמי שישולם למשפחה במקרה של מוות, סכום הביטוח ישולם לצד קצבת השאירים מקרן הפנסיה וקצבת השאירים של ביטוח לאומי.

לפני מספר שנים פרסמו בעיתון הארץ כתבה, איך מסתדרים כלכלית לאחר שאחד מבני הזוג הולך לעולמו הבוחנת, דרך מספר מקרים של אנשים באמצע החיים, איך אפשר להמשיך ולהחזיק משפחה לאחר שאחד מבני הזוג נפטר.

העוצמה של הכתבה נמצאת בבנאליות של המקרים. לא מדובר במקרי מוות כתוצאה ממלחמה, פיגוע או אפילו תאונת דרכים המקרים שאחנו כל כך חוששים מהם ומתכוננים אליהם. חן הייניש איבד את אשתו למחלת הסרטן, בעלה של לליאורה אמויל נפטר מדום לב שהיא הייתה רק בת 37 ואשתו של דרור כהנוביץ' נפטרה אף היא מסרטן כאשר הייתה בת 40.

המקרים האלה גרמו לי לפחות לבחון שוב האם המשפחה שלי בטוחה.

במשך שנים הנחתי שהכל בסדר. כמפרנס העיקרי בבית דאגתי שיהיה לי ביטוח מלא בקרן הפנסיה, כך שחס וחלילה במקרה של מוות ההכנסה של המשפחה שלי לא תיפגע. באותו אופן, דאגתי לכך שגם הכיסוי הביטוחי של אשתי בקרן הפנסיה יהיה מלא.

>>>בואו לחשב כמה ביטוח חיים אתם צריכים

קצבת שארים : קרן הפנסיה מבטחת אותנו על מה שיש לנו

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם ביטוח למקרה של מוות, הביטוח ישולם כקצבה חודשית לשאריו של המבוטח.

שארים בקרן הפנסיה הם:

- בן/ת זוג לרבות ידוע בציבור

- ילדים לרבות ילדים מאומצים

- ילדים עם מוגבלות

- הורה נתמך

בקרן פנסיה, במקרה של מוות השארים יקבלו קצבה חודשית שיכולה להגיע עד ל- 100% מהשכר ממנו הפקדת לקרן הפנסיה. קצבת השארים מתחלקת בכל קרנות הפנסיה באופן הבא:

60% לבן/ת זוג ו- 40% לילדים עד 100% מהשכר המבוטח בקרן.

בת הזוג תקבל את הקצבה לכל ימי חייה וילדים יקבלו את הקצבה עד לגיל 21. למעט ילד עם מוגבלות שיקבל קצבה לכל החיים.

לדוגמה:

חוסך עם שכר של 10,000 ₪, הלך לעולמו. בת הזוג תקבל קצבה חודשית של 6,000 ₪ בחודש ובמידה שיש שני ילדים כל אחד יקבל קצבה של 2,000 ₪ . כאשר הילד הגדול יגיע לגיל 21 תיפסק הקצבה החודשית שלו והילד הקטן יקבל קצבה בגובה 4,000 ₪

>>>קריאה נוספת: קצבת השאירים בקרן הפנסיה

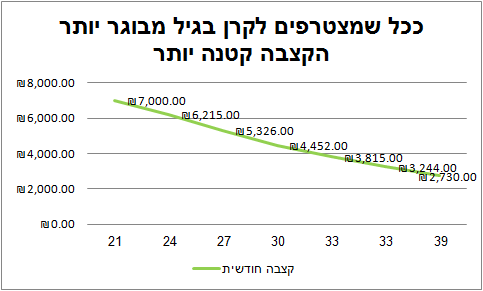

קצבה חודשית בגובה השכר? תלוי באיזה גיל הצטרפת לקרן.

אמנם הקצבה החודשית יכולה להגיע עד ל-100% מהשכר, אך הדבר תלוי באיזה גיל, באיזה שנה ולאיזה קרן פנסיה הצטרפת. ככל שהצטרפת לקרן הפנסיה לפני שנת 2018 ובגיל יותר מבוגר, הכיסוי הביטוחי שלך יהיה נמוך יותר והקצבה שתשולם לשאריך תהיה נמוכה יותר.

חשוב לציין, כי את העלות עבור הביטוח משלמים לפי גובה הכיסוי ולכן עבור כיסוי נמוך תשלמו גם מחיר נמוך יותר.

דוגמא:

רוית מרוויחה כ- 7,000 ₪ בחודש היא הצטרפה לקרן הפנסיה בגיל 24 ולכן במקרה של מוות תקבל משפחתה קצבת שארים בגובה של 6,215 ₪ שהם 88% מהשכר שלה. במידה שהיא הייתה מצטרפת לקרן הפנסיה רק שלוש שנים מאוחר יותר, אחוז הכיסוי הביטוחי שלה היה יורד ל- 76%.

כיום בכל קרנות הפנסיה נשים יקבלו כיסוי מלא בכל גיל וגברים שמצטרפים לראשונה עד לגיל 41 יקבלו כיסוי מלא. במידה שהצטרפתם לקרן הפנסיה (בעיקר לקרנות הפנסיה של כלל והראל) לפני שנת 2018 עליכם לעדכן את מסלול הביטוח בקרן הפנסיה.

>>>קריאה נוספת : מסלולי הביטוח בקרן הפנסיה

מה ההבדל בין קצבת השאירים בקרן הפנסיה לביטוח חיים?

בעוד שגובה קצבת השאירים יקבע בהתאם לשכר המבוטח שלנו בקרן הפנסיה והיא תשולם לשאירים שלנו בהתאם לתקנון קרן הפנסיה. את גובה ביטוח החיים אנו קובעים בהתאם לצורך הכלכלי וביטוח החיים ישולם למוטבים אותם אנחנו יכולים להגדיר.

בנוסף יש לזכור כי קצבת השאירים תשולם לילדים עד לגיל 21 ככל שברצונו לסייע לילדים גם מעבר לגיל הזה נצטרך לעשות זאת באמצעות ביטוח החיים או חסכונות אחרים שיש ברשותנו.

>>>עוד על ההבדל בין ביטוח החיים לקצבת שאירים

האם אתם יודעים כמה אתם שווים?

ברכישת כיסוי ביטוחי חשוב לבדוק עד כמה המשפחה תלויה בהכנסתו או בהכנסתם של שני בני הזוג. במידה שקיימת תלות חזקה, חשוב לבדוק כי הכיסוי הביטוחי למקרה מוות אותו רכשת אכן יענה על הצורך בעת צרה. הכיסוי הקיים בקרן הפנסיה אמנם ייתן לנו מענה להכנסה המבוטחת אך עלינו למצוא פתרון הן להכנסה הלא מבוטחת והן להוצאות שעד כה לא מדדנו בכסף.

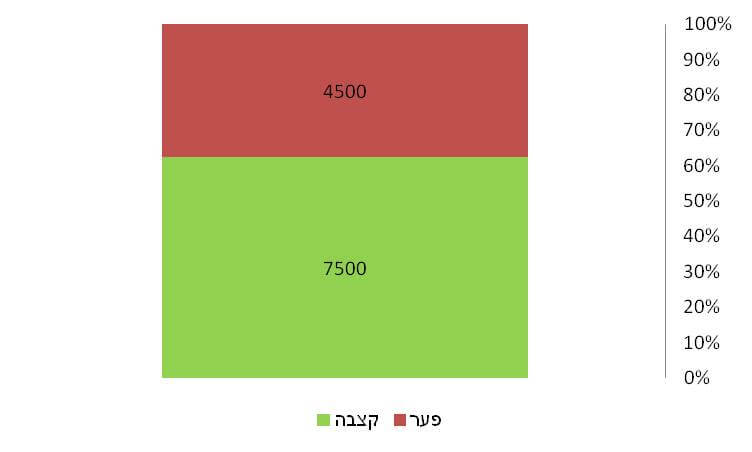

הכנסה לא מבוטחת

הכיסוי לקרן הפנסיה נגזר מהפקדות החודשיות שאתם מבצעים אליה. במרבית המקרים ההפקדות לקרן נעשות משכר בסיס שאינו כולל עמלות, שעות נוספות ותוספות. כך שחס וחלילה במקרה של מוות. קצבת השארים לא תכסה את כל ההכנסה אליה התרגלנו.

לדוגמה:

ניר, מרוויח שכר של 12,000 ש"ח בחודש. שכרו מורכב משני חלקים, שכר בסיס של 7,500 ש"ח ועמלות בסך 4,500 ש"ח בחודש. חס וחלילה במקרה של מוות. תשלום קצבת שארים יהיה רק 7,500 ש"ח בלבד.

הוצאות שלא מדדנו בכסף

קרן הפנסיה תבטח אותנו על ההכנסה שלנו, אך מה לגבי עבודה שהיא שוות כסף אבל אנחנו לא מקבלים עליה תשלום?

חן חזר לעבודה כמה ימים אחרי השבעה, ושב הביתה כל יום ב–17:00 כדי לעבוד במשרה נוספת. אחרי שלמד לשלם חשבונות, הוא גילה עוד כמה דברים, למשל שהבגדים לא מגיעים לארון לבד. "פתאום התחלפה עונה, אז הלכתי וקניתי את הבגדים הכי יקרים. כיום אני לומד לנהל את ארונות הבגדים של הילדות". (דהמארקר)

אני המפרנס העיקרי בבית, המשכורת שלי כשכיר מבוטחת בקרן הפנסיה. כלומר במידה ואני אלך לעולמי. האם אני יכול להיות רגוע שהמשפחה שלי בטוחה?

מלבד ההכנסה שלי כשכיר ישנה גם הכנסה נוספת כעצמאי, הכנסה שאני לא מפקיד עבורה לקרן הפנסיה ולכן היא אינה מבוטחת ובמקרה פטירה – היא לא תחושב כחלק מקצבת השאירים.

ומה לגבי אשתי, מה יקרה אם היא (חו"ח) תלך לעולמה?

אשתי עובדת היום בחצי משרה, עליה היא מבוטחת בקרן הפנסיה. אך מעבר לזה היא מוציאה את הילדים מבית הספר, מסיעה אותם לחוגים ופשוט נמצאת שם. מה יקרה חס וחלילה אם מחר היא לא תהייה איתם?

השכר שלה אמנם מבוטח בקרן הפנסיה, אך שכר זה מיועד להוצאות הבית ולא עבור "השירותים שהיא עושה שלא בעבור כסף" עבודה שקופה שאנו לא נוטים להעריך ולתמחר. במידה שהיא תלך לעולמה, אצטרך לדאוג למטפלת שתוציא את הילדים עד שאני אחזור מהעבודה.

כלומר, כמו במקרה של ניר, הייתי צריך למצוא פתרון לחצי משרה שאינה מבוטחת בקרן הפנסיה.

ביטוח חיים : ביטוח למקרה מוות

ביטוח למקרה מוות, ביטוח חיים או ריסק הם אותם שמות לביטוח שישולם כסכום חד פעמי למוטבים. בניגוד לקרן הפנסיה שמשלמת לשאריו של המבוטח. בביטוח החיים, אתם בוחרים את המוטבים שיקבלו את סכום הביטוח.

סכום הביטוח נקבע על ידכם וההצטרפות לביטוח החיים כפופה למילוי הצהרת הבריאות.

איך לחשב את סכום ביטוח החיים הנדרש?

כדי לחשב כמה ביטוח חיים צריך לקנות יש לקחת בחשבון את העלות החודשית הנדרשת, במקרה שלי לדוגמא עלות הטיפול בילדים.

יש להניח את מספר השנים להם תידרש העלות.

ולחשב את סכום ביטוח החיים שיידרש לכך.

כדי להקל על התשלום ניתן להוון את הסכום להיום (מתוך הנחה שאנחנו לא צריכים את הסכום כסכום חד פעמי)

>>>חשבו בעצמכם כמה ביטוח חיים אתם צריכים

כיצד לרכוש ביטוח חיים?

ביטוח החיים נרכש במנות, בדרך כלל של 100,000 ש"ח. יש תעריף קבוע לכל מנת ביטוח כאשר במרבית המקרים התעריף משתנה בכל שנה.

מה עוד משפיע על הביטוח?

המין, לדוגמא גבר או אישה.

תעריף הביטוח של גברים יהיה גבוה יותר מאשר זה של נשים

גורם נוסף שמשפיע על הביטוח הוא העישון, האם עישנתם בעבר.

כמובן שבמידה שעישנתם, עלות הביטוח תתייקר.

בטבלה אפשר לראות את עלות ביטוח החיים לכל 100 אלף שקלים לגילאים נבחרים.

עלות לדוגמה לכל 100 אלף ש"ח לגבר לא מעשן בגיל 25 עד 40 היא 6 ש"ח, העלות לגבר מעשן תעלה ל – 9 ש"ח. העלות לאישה תהייה אפילו זולה יותר ותעמוד על 3 ש"ח בגיל צעיר לאישה לא מעשנת ותעלה ל – 6 ש"ח לאישה מעשנת.

גורמים נוספים שעשויים להשפיע על עלות הביטוח הם עיסוק או תחביבים מסויימים.

איך לרכוש ביטוח חיים בצורה הזולה ביותר?

מצד אחד אנחנו רוצים לדאוג למשפחה שלנו במקרה של מוות, אך מצד שני אנחנו לא רוצים להיכנס עכשיו להרפתקה כלכלית. לכן פיתחה רשות שוק ההון מחשבון שמאפשר לנו להשוות בין ההצעות של חברות הביטוח.

לדוגמה אישה לא מעשנת בת 42 שרוצה לרכוש ביטוח חיים על סך חצי מליון ש"ח תראה מספר הצעות.

כיצד אפשר להוריד את מחיר ביטוח החיים?

בשנת 2019 התרחשה רפורמה במחירי ביטוח החיים ומחירי הביטוח ירדו בערך ב- 40%. במידה שרכשתם ביטוח בעבר והנחה עליו הסתיימה חשוב שתבדקו האם אתם יכולים להוזיל עוד את מחיר הביטוח. כמובן שאין לבטל את הפוליסה הקיימת עד לאחר שמילאתם הצהרת בריאות וחברת הביטוח קיבלה אתכם לפוליסה החדשה.

>>>קריאה נוספת : רפורמה במחירי ביטוח החיים

האפשרות השנייה היא רכישת ביטוח חיים קוקלטיבי, במרבית מקומות העבודה קיים ביטוח חיים קולקטיבי, המאפשר לכם לרכוש ביטוח חיים בתעריפים מוזלים ובמרבית המקרים גם בתנאי חיתום נוחים. בחלק ממקומות העבודה קיימת גם השתתפות של המעסיק ברכישת ביטוח החיים.

האפשרות השלישית, היא באמצעות החסכונות הפנסיונים שלכם. בחלק מקרנות ההשתלמות וקופות הגמל יש אפשרות להצטרף לביטוח חיים קולקטיבי. ביטוח חיים זה ישולם במקרה של מוות למוטבים הרשומים בקופה.

האפשרות הרביעית היא באמצעות סוכני הביטוח, למרבית סוכני הביטוח קיימת הנחה במכירת ביטוחי חיים. כך שהמחיר בסופו של דבר עשוי להיות נמוך משמעותית מהמחיר הרשמי שמפורסם במחשבון ביטוח החיים של רשות שוק ההון.

חשובים לרכוש ביטוח חיים? כמה דברים שחשוב לזכור

- ביטוח חיים מתייקר עם השנים כך שחשוב לבחון בכל שלב האם הביטוח שרכשנו עדיין נדרש. לדוגמא במידה שהילדים גדלו יתכן שניתן להקטין את סכום הביטוח.

- בעת הצטרפות לתכנית הביטוח או הגדלת סכום הביטוח יש צורך לעבור חיתום רפואי. בעיות רפואיות עשויות להגדיל את סכום הביטוח או להוביל לדחייה. לכן, במידה שאתם סבורים שמצבכם הבריאותי עשוי להשתנות בעתיד יתכן וכדאי לרכוש כבר היום סכום ביטוח גבוה יותר.

- לא פעם יש לנו חסכונות פנסיונים נוספים כמו קופת גמל, קרן השתלמות או קופת גמל להשקעה. במקרה של מוות הסכומים יעברו כסכום חד פעמי לידי המוטבים / יורשים ולכן ניתן לקזז את סכום החיסכון מסכום הביטוח שנרכוש.

גם ביטוח לאומי ישלם קצבת שאירים למשפחה

במקרה של מוות של בן הזוג, אנו זכאים לקבל גם קצבת שארים מביטוח לאומי. קצבת השארים מביטוח לאומי היא אחידה ואינה תלויה בשכר ממנו הפקדנו. כלומר עבור ביטוח לאומי לא משנה האם השכר ממנו הפקיד המנוח לביטוח לאומי היה 10,000 ש"ח או 6,000 ש"ח, הקצבה תהייה אותה קצבה.

ביטוח לאומי יבדוק את גילם של האלמן או האלמנה, במקרה של אלמן מתחת לגיל 40 שאין לו ילדים לא תשולם קצבת שארים, ישולם רק מענק חד פעמי.

סכום הקצבה יקבע על פי גיל האלמן ועל פי מספר הילדים שעמו. להלן סכומי הקצבה לחודש לפי אתר ביטוח לאומי.

על סכום קצבה זו ניתן תוספת ותק, לתוספת ותק זכאים אלמן ואלמנה של מי שהיה מבוטח לפני פטירתו.

שיעור התוספת: בעד כל שנה 2% מהקצבה.

שיעור התוספת המרבי – 50%.

האם יש מס על ביטוח חיים?

עד כה עסקנו בתשלומים אותם תקבל המשפחה במקרה של מוות, אבל האם אנחנו לא נמצאים בביטוח יתר?

- קצבאות שארים מביטוח לאומי – פטורות ממס

- סכום הביטוח חיים – פטור ממס במלואו

- קצבאות שארים מקרן הפנסיה פטורות ממס עד לקצבה חודשית של 9,430 ש"ח – מעבר לכך הכנסה החייבת במס הכנסה בהתאם למדרגות המס.

ביטוח החיים ישולם למוטבים כסכום חד פעמי, לדוגמה רכשתם ביטוח חיים על סך 1,000,000 ש"ח. במקרה של מוות בן הזוג יקבל את הסכום – פטור ממס.

יש לזכור כי קצבת שאירים מקרן הפנסיה היא קצבה החייבת במס, גובה הקצבה הפטורה הוא 9,430 ש"ח עבור כל שאיר (בשנת 2025)

לדוגמה:

ניקח מקרה של אלמנה עם שני ילדים המקבלת קצבה מקרן הפנסיה בסך 10,000 שקלים. מכיוון ותקרת ההכנסה המזכה בשנת 2025 היא 9,430 ש"ח והתקרה מחושבת בידי כל שאיר – כל קצבת השאירים תהייה פטורה ממס.

| קצבה חודשית כוללת מקרן הפנסיה | 10,000 ש"ח |

| פטור על הקצבה בידי כל שאיר | 9,430 ש"ח |

| סכום חייב במס | 0 |

| קצבת שארים ביטוח לאומי | 3,364 ש"ח |

| הכנסה חודשית פטורה ממס | 13,364 ש"ח |

| קצבה חייבת במס | 0 |

חשוב לזכור,

כי קצבת השאירים במתכונת הזאת תשולם עד שהילדים יגיעו לגיל 21. לאחר מכן יופסקו הקצבאות לילדים מצד קרן הפנסיה וביטוח לאומי.

בשורה התחתונה

ביטוח החיים נועד להחליף את הכנסתה של המשפחה במקרה של מוות, ככל שהחוסכים מבוטחים בקרן הפנסיה נדרש לרכוש ביטוח חיים על החלק שאינו מבוטח בקרן ועל הוצאות אחרות שאינן מבוטחות. ככל והמשפחה חוסכת במוצרים אחרים יש לרכוש ביטוח חיים בהתאם לצורך הכלכלי.

>>>מעוניינים לקבל הצעה לרכישת ביטוח חיים? ניתן לפנות אלינו באמצעות צור הקשר באתר

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מענין.

קצבת ביטוח לאומי לשארים זה משהו חדש יחסית 2014?

נראה לפי אתר הביטוח הלאומי שיש לאלמן גבר מבחן הכנסה במקרים מסוימים.

ישנה טעות דפוס – "אחידוה"

תודה יהודה,

אתה יכל לצרף קישור לחלק של המבחן הכנסה בביטוח לאומי?

להבנתי מדובר באלמן ללא ילדים

https://www.btl.gov.il/Simulators/Pages/SherimCalc.aspx

כתבה ממש מושקעת. כל הכבוד על המידע.

שלום נדב.

קודם כל תודה על אתר נהדר שעושה סדר בתחום מאוד חשוב ולא תמיד נהיר כמו הפנסיה.

אני עצמאי, ומפקיד בעצמי לקרן פנסיה. יש לי שאלה לגבי ביטוח שארים וביטוח נכות:

אני מפקיד יותר מ-16% מההכנסה שלי כעצמאי בפועל. (למיטב הבנתי, "ההכנסה המבוטחת" כעצמאי מחושבת כסכום אותו הפקדתי מחולק ב-16%).

האם חלילה בקרות מקרה ביטוח, הכיסוי שלי יהיה בהתאם להפקדה שלי, או בהתאם להכנסה שלי בפועל? בדוחות שאני רואה ההתייחסות היא ל"הכנסה המבוטחת", בהתאם להפקדה, אך אני תוהה מה יקרה במצב אמת.

אני מצרף דוגמא מספרית (המספרים בפועל שונים, אך העיקרון זהה), על מנת להבהיר את השאלה שלי:

נניח אני מרוויח 10000 ש"ח בחודש, ומפקיד מדי חודש 3200 ש"ח. הכיסוי שמופיע לי גם בדוחות הוא כאילו השכר שלי הוא 20000 ש"ח (3200 שח חלקי 16%). במקרה פציעה קשה חלילה, האם הכיסוי (75% נכות מוגדלת) יהיה לפי 10000 או 20000? כלומר, האם אקבל 7500 ש"ח, או 15000 ש"ח? ואותה השאלה גם למקרה מוות, בת זוג תקבל 60% וילד 40%, אך האם הם יקבלו 6000 ו-4000 ש"ח בהתאמה, או 12000 ו-8000? האם קרן הפנסיה תדרוש במצב אמת לראות את ההכנסות בפועל ותגדיר את הכיסוי לפיהן?

תודה רבה.

תודה רבה לך,

קרן הפנסיה תשלם קצבה חודשית במקרה של אבדן כושר עבודה או מוות בהתאם לשכר המבוטח שלך בקרן. בדוגמא שציינת, הפקדה בפועל חלקי 16%.

בניגוד לרכישת אבדן כושר עבודה פרטי לא תידרש להציג אסמכתא על ההכנסה שלך.

התשובה הזאת נכונה לקרן הפנסיה מבטחים החדשה, אני מניח שהיא רלוונטית גם ליתר הקרנות.

קודם תודה על ההסבר המפורט והברור.

אני רוצה להוסיף לפוסט שלך הרחבה שכמעט ולא נפוצה אצל מבוטחים ואצל סוכני ביטוח.

לפי השלבים הבאים:

1) אני עשיתי מאזן הוצאות משפחתי וחישבתי כמה אנחנו כמשפחה מוציאים בחודש. את ההוצאה הכפלתי ב12.

2) כאמור ביטוח חיים נכון לספק תמיכה כלכלית לבן הזוג שנשאר לתמוך בילדים, ולכן צריך להגדיר גיל שבו מפסיקים רשמית לתמוך (לא שזה מונע לעזור להם בהמשך…). חלק יגידו גיל 18 ואז הצבא ייקח שליטה. חלק 21 כמו קרן הפנסיה, חלק 25 לדירה/לימודים/חתונה.

3) אז את ההוצאה השנתית הכפלתי בהפרש הגילאים של הילד הקטן ביותר מגיל התמיכה המקסימלי, נגיד 21. אם יש תוכניות לעוד ילדים בעתיד אז ההכפלה היא במקסימום = 21. אם הילדים כבר גדולים אז פחות.

לדוגמה, הוצאות חודשיות 15000x12x21 שווה 3.8 מיליון ש"ח. נשמע הרבה אבל רגע…

4) חישבתי קבלת קצבה חודשית מביטוח לאומי, כפול 12 כפול 21 = a ש"ח

5) חישבתי קבלת קצבת שארים מהפנסיה שלי בנפרד וחישוב מהפנסיה של אשתי בנפרד להורה ולכל ילד זכאי, כפול 12 כפול 21 = b ש"ח

6) לקחתי בחשבון קופות גמל, חסכונות, קרנות השתלמות, השקעות, דירה (לא למגורים שלנו אלא להשכרה אם קיימת), מניות וכו', = c ש"ח

7) מתוך סה"כ ההוצאות שצריך לבטח הפחתתי את a, b, c (החישוב של b שונה ביני ובין אשתי)

8) הסכום שנותר, בעיגול כלשהו למעלה, זהו הסכום שאותו השלמתי בביטוח חיים בחברת ביטוח.

כיוון שהפנסיה של אשתי קטנה יותר, הביטוח שלה גבוה יותר לפצות על קצבת שארים קטנה יותר. כל השאר זהה לשנינו.

9) כוונה לעתיד כשאחרון הילדים יגיע קרוב לגיל המקסימלי שהגדרנו לנו, נבטל את ביטוח החיים.

–> הדברים החשובים שאף סוכן ביטוח לא מתחשבים בהם –

א. השתמשתי בהוצאות החודשיות ולא בהכנסות. כך אני לא נופל בשכר מבוטח או לא מבוטח, או מה הפסד השכר של בן הזוג שנפטר, או שאר הדברים. רמת ההוצאות היא הקובעת לביטוח חיים.

ב. התחשבתי בחסכונות קיימים.

יפה מאוד אביה,

בשעות הקרובות (או דקות) אני מעלה מחשבון אקסל שיעזור לעשות את החישוב של סכום הביטוח הנדרש. בחלק מההנחות שציינת כאן גם אני התחשבתי, בניגוד אליך הלכתי על צד ההכנסות, לפחות אצלי הוא די דומה לצד ההוצאות 🙁

אבל מכיוון ומדובר באקסל אפשר בקלות לשחק עם המספרים.

אשמח לקבל את חוות דעתך, נראה שאתה יודע לעבוד עם אקסל כך שאתה מוזמן לעשות עדכונים על המחשבון שלי.

הי, ההוצאות כמובן שמשתנות. האיש שנפטר אכל, קנה בגדים , קנה נעליים, הלך לחוגים ונסע לחופשה. למה להתעלם מזה? בהרבה מקרים גם מוכרים רכב ועוד. גם את זה צריך להחשיב…

אתה כמובן צודק,

לכן כתבתי מאמר נוסף על השיקולים שיש לקחת בחשבון כאשר מבקשים לרכוש ביטוח חיים, יש שם גם קישור למחשבון להורדה https://pensuni.com/?p=3296

הי נדב,

למיטב זכרוני הפטור עד תקרת ההכנסה המזכה לשאירים הוא עבור כל אחד מהשאירים בנפרד, כלומר אם אלמנה ושני ילדים מקבלים (ביחס של 60:40 לטובת האלמנה) 16000 ש"ח בחודש – הכול אמור להיות פטור, נכון? אני רק לא זוכר היכן המקור החוקי לכך..

נדב תודה על ההשקעה בהסברים מפורטים.

פניתי לסוכן הביטוח שלי כדי לוודא ששאריי אכן יהיו מכוסים/ כולל נושא של ביטוח סיעודי והתשובות שאני מקבל לא ממש הרגיעו אותי.

התחלתי לבדוק את מצב הביטוחים והחסכונות עם חברה אובייקטית ( שגם לה מסתבר יש אינטרס כי יש להם בחדר השני סוכנות ביטוח).

האם ניתן להגיע אליך לפגישה כדי לקבל הסבר ובדיקה ממך?

תודה

משה

בוקר טוב משה,

אתה יכל לפנות ליועץ פנסיוני לצורך בדיקת התיק הקיים שלך. ניתן לאתר אחד כזה באמצעות לשכת היועצים הפנסיונים.

שלום נדב,

כתבת כי ״במידה וקצבת השארים עולה על ההכנסה המזכה יתכן ויש מקום לפנות לאיש מקצוע כדי להפריד בין מקורה של הקצבה […]״.

כוונתך היא שהחוסך צריך להסדיר זאת בחייו בשלב החסכון, או שעל השארים להסדיר זאת במקרה והחוסך נפטר?

במקרה המוות יהיה צריך לקבל אישור ממס הכנסה על גובה קצבת השארים הפטורה ממס וזאת החייבת.

כרגיל חומר קריאה משובח נדב!

העצה לשיפור לכתבות הבאות,

כיוון שאני מניח שמרבית הקוראים שלך הייטקיסטים למיניהם,

הייתי שמח לראות דוגמאות מספריות גם בטווחי משכורת של 20-40k

ולא תמיד באיזורי ה10k.

בנוסף לא הייתה התייחסות מתבקשת להפרדת פיצויים תגמולים,

ואיך הייטקיסט למשל יכול למקסם את עצמו מבלי לרכוש ביטוח חיים נוסף.

תודה נועם,

אני מקווה לעדכן את הכתבה בקרוב ואז אתן התייחסות ספציפית לבעלי שכר גבוה.

לדוגמה קצבת שארים. ברמת הכנסה כזאת קצבת השארים הופכת לחייבת במס ויש לבחון כיצד לטפל בה.