שוקלים לרכוש ביטוח חיים? רכשתם ביטוח חיים בעבר? רפורמה בביטוח חיים של רשות שוק ההון עשויה להוזיל לכם בעשרות אחוזים את עלויות ביטוח החיים.

ביטוח החיים הוא אחד מהכיסויים הביטוחים הנפוצים ביותר, הביטוח מקנה סכום חד פעמי במקרה של מוות. הכיסוי נמכר כחלק מפוליסת ביטוח המנהלים או ככיסוי נפרד.

בניגוד לביטוחים אחרים, ביטוח החיים הוא הביטוח הפשוט ביותר. יש רק דרך אחת לקבל אותו והיא זהה בכל החברות, למות.

בשנים האחרונות זיהו ברשות לפיקוח על שוק ההון ביטוח וחיסכון שהרווחים ממכירה של ביטוחים אלו עלתה. ולכן הובילו רפורמה להוזלת מחיר ביטוחי החיים. בדומה לרפורמות קודמות שהוזילו את הכיסויים הביטוחיים, ברשות שוק ההון שואפים להוזיל את תעריפי ביטוח החיים בשיעור ממוצע של – 30%.

הרפורמה בביטוחי החיים נכנסה לתוקף באמצע חודש פברואר 2019, כאשר כל חברות הביטוח כבר אישרו תעריפים עדכניים מול הרשות

>>>קריאה נוספת : מה הבדל בין ביטוח חיים לפנסיית שארים בקרן הפנסיה

התארכות תוחלת החיים מובילה לירידה במחירי ביטוחי החיים

"לאור הירידה שחלה בשנים האחרונות בסיכוני התמותה והתארכות תוחלת החיים, דרשה רשות שוק ההון מחברות הביטוח לעדכן את תעריפי ביטוח החיים בהתאם לסיכונים העדכניים. בעקבות דרישה זו אישר הממונה על שוק ההון, ד"ר משה ברקת, תעריפי ביטוח חיים חדשים אשר יביאו להוזלת עלויות הביטוח בשיעור של כ-30%. התעריפים המעודכנים צפויים לחסוך למבוטח מאות שקלים בחודש, ועשרות אלפי שקלים לאורך כל תקופת הביטוח,, נמסר מרשות שוק ההון.

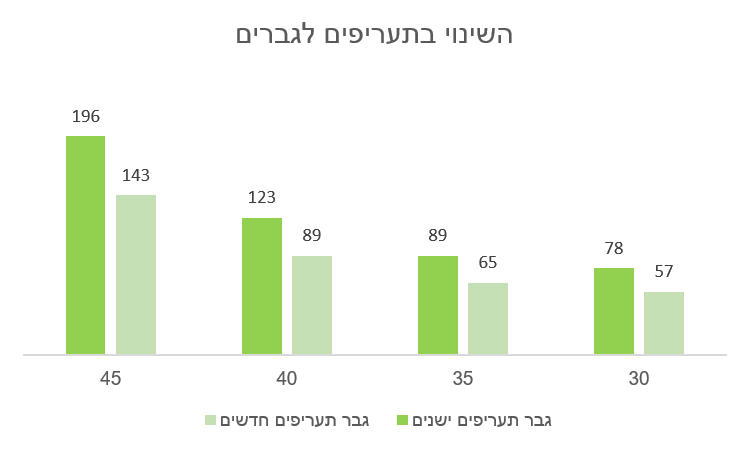

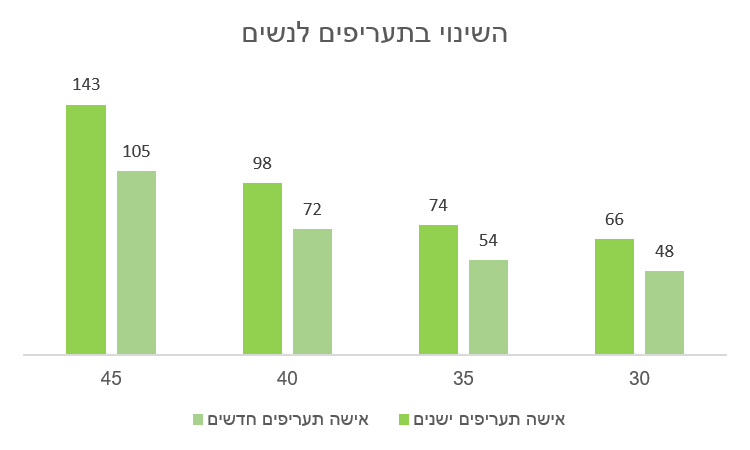

תעריפי ביטוח החיים החדשים זולים בממוצע ב – 35% מהתעריפים הישנים

מספר חברות פרסמו כבר את התעריפים החדשים של ביטוחי החיים, מהשוואה בין התעריפים עולה כי שיעור ההוזלה הממוצע בגילאים הצעירים עומד על 27%. בגילאים מבוגרים יותר שיעור ההוזלה עומד על 50%.

לגבר בן 30 מחיר ביטוח החיים למליון שקלים ירד בגיל 30 מ- 78 שקלים בחודש ל – 57 שקלים, שינוי של 21 שקלים. שיעור של 27%. שיעור ההוזלה הזה נשמר גם בגיל 47.

לאישה בת שלושים ירד המחיר לרכישת ביטוח חיים בגובה מליון שקלים מ – 66 שקלים ל- 48 שקלים בחודש. גם כאן שיעור ההוזלה עומד על 27%.

חשוב לזכור כי בעבר חלק מחברות הביטוח שיווקו ביטוחי חיים בהנחות של 50%, המחירים כפי שהם מפורסמים כאן הם ללא הנחות.

>>>כמה ביטוח חיים יש לרכוש? מחשבון ביטוח חיים

למה חשוב לשים לב ברכישת ביטוח חיים

מוצרי ביטוח נמכרים לא פעם עם הנחות, חלק מהנחות מוגבלות בזמן והן יורדות על פני השנים.

לדוגמא,

בשנה הראשונה 40% הנחה

בשנה השנייה 30% הנחה

וכד'

ברכישת ביטוח חיים, יש לבחון כי ההנחה אכן ניתנת לכל החיים.

רכשתי בעבר פוליסת ביטוח חיים, האם כדאי לעבור לפוליסה החדשה?

במידה והמצב הבריאותי שלך תקין, באפשרותך למלא הצהרת בריאות ולהתקבל לפוליסת ביטוח חיים חדשה. מעבר לפוליסה חדשה עשוי לחסוך לך אלפי שקלים.

לדוגמא,

בתנאים שמציעה היום אחת מחברות הביטוח חוסך בן 40 שירכוש ביטוח חיים בגובה של חצי מליון שקלים, יחסוך 13,000 שקלים עד לגיל 60 בניצול ההנחות הקיימות היום.

>>>קריאה נוספת: למה קניתי ביטוח חיים

קניתי בעבר ביטוח חיים עם הנחה לכל החיים, האם כדאי לי להחליף אותו?

בניגוד לביטוחי החיים שנמכרו בעבר, המחירים בפוליסות החדשות זולים יותר עוד לפני ההנחה ולא יעלו בעתיד. יש לבחון האם המחיר של הפוליסה שלך לאחר הנחה זול יותר ומה עשוי להשפיע בעתיד על ביטול ההנחה.

במידה וההנחה עשויה להתבטל בעתיד, יש לבחון אולי כדאי לרכוש פוליסת ביטוח חיים חדשה.

קיבלתם הודעת SMS אל תמהרו ללחוץ על הקישורים

בימים האחרונים נשלחות הודעות שונות על הנחה צפויה בביטוחי חיים, מדובר בהודעות שנשלחות ממוקדים טלפונים או אנשים שרוצים למכור את הפרטים האישים שלכם. במידה ויש לכם סוכן ביטוח צרו איתו קשר ובררו איתו האם ניתן להוזיל את עלות הכיסוי הביטוחי או האם יש לכם כפל ביטוחי.

דוגמה להודעות השונות שנשלחות:

שימו לב: הרפורמה החדשה של משרד האוצר חוסכת לישראלים אלפי שקלים בשנה על הוזלת ביטוחי החיים והבריאות. בדקו עכשיו כמה הנחה מגיעה לכם – חיסכון ממוצע של 2300₪ בשנה! לסדר והוזלה חינם.

שימו לב: לאחרונה, משרד האוצר הורה לחברות הביטוח להוזיל את תשלומי הביטוחים הפרטיים. (לא ביטוח לאומי) ההוזלה צפויה לחסוך לכם עד אלפי שקלים בשנה! בדקו עכשיו ובחינם – כמה ניתן לחסוך לכם

בשורה התחתונה

- באמצע פברואר 2019 נכנסה לתוקף הוזלה משמעותית במחירי ביטוח החיים (ריסק)

- במידה ורכשתם בעבר ביטוח חיים, כדאי לעקוב ולראות האם ניתן להחליף את הפוליסה הקיימת.

- חשוב לזכור – פוליסת ביטוח חיים היא פוליסה מסוג פיצוי. במידה ויש לכם מספר פוליסות – במקרה מוות כל הפוליסות ישלמו (לבדיקת כפל ביטוחי כנסו לאתר הר הביטוח)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תבדקו טוב טוב איזה ביטוח חיים יש לכם לפני שאתם מבטלים את הפוליסה הישנה, יש ביטוחים עם מחיר קבוע( שכבר לא משווקים כיום), יש ביטוחים עם מחיר שמתקבע בגיל 55 ( וסך כל התקופה יהיו זולים יותר מכל הוזלה בתעריפים).

אם יש לכם ביטוח רגיל בו המחיר עולה כל שנה, חייבים מייד להחליף- כבר היום יש בשוק אלטרנטיבות זולות יותר ( כמובן שאני מדבר על תשלום כולל לאורך כל תקופת הביטוח).

תודה מיכאל,

תגובה מצויינת

אני עדיין מחכה לכתבה שלך על הריסק 🙂

שלום נדב, האם זה צפוי להיות יותר זול ממה שניתן להשיג בהסדרים של חברות גדולות במשק?

כלומר אם כבר יש לי ביטוח חיים דרך החברה שלי, האם שווה לי להתעסקות לבדוק לעבור לאחד הביטוחים החדשים בתחילת 2019 או שזה לא שווה להתעסק בכלל כי החיסכון (אם בכלל) יהיה גרושים.

תלוי מה שיעור ההנחה שקיבלת היום ולכמה זמן,

אם קיבלתם הנחה לכל החיים, סביר להניח שהמחיר יהיה דומה.

אם ההנחה היתה לתקופה קצרה יותר יהיה שווה לבדוק.

כדאי גם לראות מה סוג פוליסת ביטוח החיים שרכשת בעבר (כמו שכתב מיכאל בתגובה מעל)

נראה לי שלמעט מגדל כל האחרות אכן יורידו תעריפים ברמה הזו שציינת…

ככל הנראה, היא היתה הסנונית הראשונה.

שלום נדב -שאלה בנושא גיל פנסיה מביטוח מנהלים

שלום נדב

שמעתי את הפקיד בחברת ביטוח אומר – אני מצטט

-מאחר שהפוליסה החלה בחודש נובמבר אתה תהיה בן 65 מבחינת גיל ביטוח

בחודש נובמבר

-"הגיל שלך נקבע לפי החודש בו החלה הפוליסה "

מה זה אומר? אתה נחשב בן 65 לפי החודש שהפוליסה נפתחה ולא לפי תאריך בת.ז ?

ידוע לי שאתה נחשב בן 65 חצי שנה קודם לתאריך הלידה שלך ואז אתה מקבל קיצבה לפי מקדם

של גיל 65

אז לפי מה נחשב???

בוקר טוב ישראל,

אני פחות מכיר את הניואנסים האלה בפוליסה. אני מציע שתבחן בתנאי הפוליסה האם יש התייחסות לנושא גיל או מועד פתיחת הפוליסה.

שלום,

האם ידוע מתי צפויה לחול הרפורמה? ומה בדיוק היא כוללת? נראה עד כה ששום דבר לא השתנה…

תודה!

אין עדיין תאריך תחולה, כרגע הרפורמה נדחתה לפחות עד 14 לפברואר.

שים לב שחלק מהחברות מוכרות כבר היום בהנחות משמעותיות

היי נדב

יש ביטוח חיים שמשום מה לא מפרסמים אותו כמעט וזה ההבטחת הכנסה.

לעניות דעתי הוא הרבה יותר הגיוני מאשר סכום גדול בפעם אחת (שאין לך באמת באיזה סכום לבטח). כמובן שיש גם את קרן הפנסיה שגם היא מבטיחה הכנסה למוטבים.

תוכל לעשות כתבה שמראה את ההשוואה בין ביטוח חיים, לבין הבטחת הכנסה?

תודה אהרון,

אחד הכותבים הבטיח לי בעבר שהוא יעשה כתבה מקיפה על ביטוחי החיים 🙂

במידה והוא לא ירים את הכפפה נעשה בעתיד השוואה כזאת.

יש כבר חוזר מפקח על הפרדת ההפקדות לריסק בביטוח מנהלים?

עד כה כל פוליסות הריסק החדשות שאושרו הן פוליסות פרט ולא ככאלה שנמכרות מתוך התגמולים. כלומר במידה ועובד בוחר לרכוש ביטוח מנהלים עליו לרכוש את ביטוח החיים בנפרד.

יש לשים לב גם לגיל סיום הפוליסה, פוליסות בעבר שהיו עד לגיל 85 והיום הם עד גיל 75, פוליסות שאחרי 15 שנה המחיר יורד או שלא משלמים כבר על הפוליסה, יש באמת המון סוגי פוליסות ביטוח חיים, ממליצה להתייעץ לפני כל שינוי

האם המחירים כאן :

https://life.cma.gov.il/

הם לפני הרפורמה או אחרי ?

המחירים באתר של האוצר הם אחרי הרפורמה, שים לב שלא כל החברות עדיין נמצאות שם

היי נדב,

תודה רבה על המידע הנגיש והבהיר, כל פעם מחדש. כה לחי, יישר כח!

ברשותך, קושיה:

בביטוח חיים-ריסק המדובר כאן,

א. האם אין אפשרות לקבל את הביטוח כקצבה ולא בצורה הונית ? [כמו בקצבת שארים בפנסיה לדוגמא]

ב. אין זה אמור להוזיל את הביטוח משמעותית?

בוקר טוב,

פוליסות הביטוח שאושרו כעת הן רק פוליסות ביטוח כסכום חד פעמי, וביטוח משכנתא

מצוין , תודה.

האם פוליסות קצבה קיימות בשוק עדיין או שזה מוצר שהולך ונעלם ?

האם הוא לא "אטרקטיבי" מבחינת המחיר ?

זה קיים רק עבור מי שרכש בעבר, כיום לא ניתן לרכוש

בוקר טוב

האם נכון להניח שהרפורמה מתיחסת גם למרכיב ביטוח החיים במשכנתאות

נכון בהחלט

ב"ה

שלום נדב, תודה על המידע החשוב.

אני בן 41 אשתי 37, משלמים על ביטוח חיים למשכנתא 80 ש"ח לחודש עבור שנינו. יש טעם להתמקח? הטבלה לעיל אחרי ההנחה מראה מחירים הרבה יותר גבוהים לכאורה?

הי גרשון,

המחירים כאן הם לביטוחי חיים ולא לביטוחי משכנתא, אתה יכל להיכנס למחשבון של משרד האוצר ולבחון את התעריפים המוצגים שם. להבנתי חלק מהחברות אף מציעות הנחות מעבר למחירים המפורסמים במחשבון.

תודה רבה נדב! נכנסתי והזנתי את כל הפרטים, יצא לי ממוצע חודשי 49 ש"ח ב AIG (על אף שהתשלום הראשון יעמוד על 90 ש"ח) מול 80 שאני משלם היום בהפניקס. השאלה היא איך אני בודק מה הממוצע החודשי של כל התקופה בהפניקס להשוואה נכונה?

ביום שהצטרפת לפוליסה קיבלת את התפתחות תעריף הפוליסה. במידה ואין לך אותו אתה יכל לבדוק במידע האישי בפניקס או לפנות למוקד שירות לקוחות שלהם.

היי נדב,

אני משלמת עבורי ועבור בעלי כ-260 ש"ח (לכל אחד!) בעד ביטוח חיים למשכנתא.

כשהתקשרתי לחברה בה אני מבוטחת מזה שנים ארוכות על-מנת להוזיל עלויות בעקבות הרפורמה,

ביקשו מאיתנו לעבור חיתום, והודגש בפנינו שאם לא נעבור אותו -לא תתבצע שום הוזלה, מה שאומר שאנו כבולים.

אשמח מאוד לשמוע את דעתך וכיצד עליי להתנהל.

תודה

הי נועה,

אכן במעבר לפוליסה באותו כיסוי נדרש לעבור חיתום. במידה והמצב הרפואי השתנה אתם כבולים לפוליסה הקיימת

[שלום נדב, מעריץ]

א. האם חיתום הוא אותו חיתום בפני כל ביטוח ?

לדוג' חיתום של ביטוח חיים למשכנתא הוא אותו חיתום כמו של ביטוח סיעודי?

ב. נאמר וישראל ישראלי רוצה לעשות ביטוח סיעודי/חיים והיה לו התקף לב בעבר, האם זה משנה כמה שנים עברו? או שכל חברה יש לה את הסימולציות/תנאי חיתום שלה ולא ניתן לדעת מה תהייה התוצאה?

ג. האם יש דרכים לנסות ולדאוג שהחיתום "יעבור" ? או שזה לא תלוי בנו בשום צורה?

בתודה מראש,

שלומי

הי שלומי,

טופס החיתום הוא רק ההתחלה בתהליך החיתום. לאחריו יש שאלוני משנה ולאחריהם אתה עובר לידיה האמונות של החתמת שתחליט האם לצרף אותך, האם לדרוש תוספת חיתומית או לדחות את קבלתך לתכנית.

יתכן ועל סמך שאלוני המשנה תידרש להציג מסמכים רפואים עדכניים שיסייעו לגבש את ההחלטה.

תודה נדב.

א. אם החתמת תחליט לשלוט ממני את הזכות להיות מבוטח תחתיה,האם זה גורף לשאר החברות או שיש סיכוי שאם אפנה לחברה אחרת אני מתחיל תהליך מחדש ואצלם החתם דווקא כן "אהב" את הנתונים שלי ?

ב.מנסיונך, האם יש פסילות על הסף ? לדוג' במקרה של מחלה כלשהי או גיל מסוים?

1. כל החלטה רלוונטית לחברה אליה בחרת להצטרף. שים לב אם דחו אותך בחברות אחרות תיתקל בשאלה האם נדחית בחיתום בחברה אחרת.

2. בהחלט. יש מוצרים שהם מוגבלים בגיל הצטרפות ויש מחלות שדוחות הצטרפות. לדוגמא אתמול היתה כתבה על אוטיזים שלא מצליחים להצטרף לביטוח סיעודי.

מה עם ביטוחי חיים שעושים הבנקים בזמן רכישת דירה ??

הי רותי,

הביטוחי שנמכרים בבנקים הם ביטוחי משכנתא, הרפורמה השפיעה גם עליהם. אפשר לראות במחשבון מה התעריפים החדשים בהתאם למסלול המשכנתא שבחרת