מתחילים עבודה חדשה? מתי המעסיק חייב להפקיד לפנסיה ומהן הזכויות שלכם

מתחילים עבודה חדשה? חשוב שתכירו את זכויותיכם הפנסיוניות. מתי המעסיק נדרש להפקיד לכם לפנסיה, איך מעבירים את קרן הפנסיה למקום העבודה החדש, כמה צריך להפקיד לפנסיה ומה זה בכלל סעיף 14

מתחילים עבודה חדשה זכותכם לבחור את קרן הפנסיה

התחלתם עבודה חדשה? אחת הטעויות הנפוצות היא לחשוב שהפנסיה "תסתדר לבד". בפועל, כבר בתחילת העבודה חשוב לבדוק לאן יופקדו הכספים, האם יש לכם חיסכון פנסיוני פעיל, מתי המעסיק חייב להתחיל להפקיד, ומה שיעור ההפקדה לפנסיה ולפיצויים.

עובד שמגיע עם חיסכון פנסיוני פעיל זכאי להפקדות לפנסיה בתוך שלושה חודשים, רטרואקטיבית מתחילת העבודה. עובד ללא חיסכון פנסיוני קודם יתחיל לקבל הפקדות רק לאחר שישה חודשים, ללא הפקדה רטרואקטיבית.

מה מגיע לי בתחילת עבודה חדשה?

על כל הנושאים האלה נפרט בהרבה בהמשך המאמר

| שאלה | בקצרה |

|---|---|

| יש לי קרן פנסיה פעילה | המעסיק חייב להפקיד בתוך 3 חודשים או עד סוף שנת המס, המוקדם מביניהם, רטרואקטיבית מתחילת העבודה |

| אין לי חיסכון פנסיוני קודם | ההפקדות מתחילות לאחר 6 חודשים, ללא רטרואקטיביות |

| האם אני חייב להצטרף לקרן שהמעסיק בחר? | לא. העובד בוחר את הגוף, המוצר הפנסיוני וגם יכול לבחור סוכן |

| כמה מפקידים לפנסיה? | לפחות 6% עובד, 6.5% מעסיק ו־6% לפיצויים |

| האם המעסיק חייב להפקיד לקרן השתלמות? | לא תמיד. תלוי הסכם עבודה, צו הרחבה או נוהג במקום העבודה |

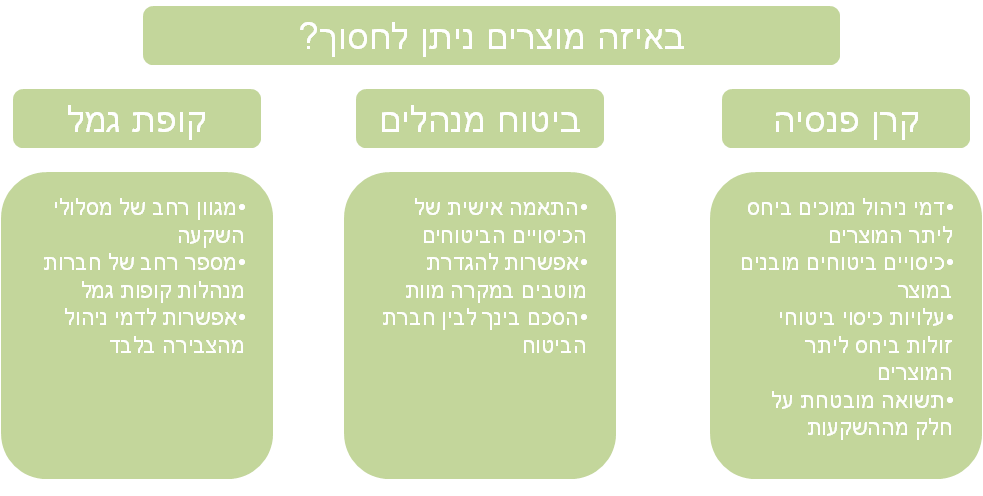

להתחלת עבודה מתלווה לא פעם חשש, אך חשוב שתדעו כי גם אם התחלתם מקום עבודה חדש זכותכם לבחור את סוג החיסכון הפנסיוני שלכם. כיום ישנם שלושה מוצרים פנסיונים: קופת גמל, ביטוח מנהלים וקרן פנסיה. את המוצרים מנהלים מספר רב של חברות ביטוח ובתי השקעות (לדוג' מיטב, אלטשולר שחם, הראל וכד').

האם אני חייב להצטרף לקרן הפנסיה שהמעסיק בחר?

אתם ורק אתם זכאים להחליט לאן לחסוך את כספי החיסכון הפנסיוני. זכותכם לבחור הן את החברה שתנהל את כספי החיסכון ואת המוצר הפנסיוני שבו תחסכו את הכספים. לאחרונה משרד האוצר אף הגדיל לעשות וכיום זכותכם לבחור גם את סוכן הביטוח שיעניק לכם שירות. בנוסף, באפשרותכם להחליט לפעול ישירות מול קרן הפנסיה ללא עזרת הסוכן.

בהתחלת העבודה אתם יכולים לבחור האם להעביר את קרן הפנסיה למקום העבודה החדש או לעבור לקרן פנסיה חדשה. במידה שלא תבחרו היכן לנהל את החיסכון הפנסיוני שלך, המעסיק יפנה אתכם לאחת מארבעת קרנות בררת המחדל שנבחרו על ידי משרד האוצר.

מטרת קרנות ברירת המחדל להבטיח דמי ניהול מוזלים לכל עובד מבלי להבחין היכן הוא עובד או מה הכנסתו.

דמי הניהול שמציעות קרנות בררת המחדל

ישנם ארבע קרנות פנסיה שנבחרו על ידי רשות שוק ההון כקרנות פנסיה נבחרות, קרנות ברירת מחדל. קרנות פנסיה אלו מציעות דמי ניהול אחידים של 1% מהפקדה ו- 0.22% מהצבירה. במקרים מסויימים לבעלי צבירה גבוהה יהיה ניתן להוזיל את דמי הניהול מהצבירה.

ארבעת קרנות ברירת המחדל

- אינפיניטי

- אלטשולר שחם

- מור

- מיטב

שימו לב ! דמי הניהול בקרנות ברירת המחדל מובטחים לתקופה של 10 שנים ממועד ההצטרפות. דמי ניהול אלו ניתנים עד לתום תקופת המכרז. לאחר מכן עשוי להתקיים מכרז חדש לבחירת קרנות ברירת מחדל.

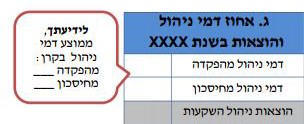

כמה דמי ניהול אתם משלמים היום

באפשרותכם לעקוב אחר דמי הניהול שאתם משלמים בדוח התקופתי שקיבלתם לאחרונה. בטבלה ג' בדוח יופיעו דמי הניהול אותם אתם משלמים ודמי הניהול הממוצעים בקרן הפנסיה.

עליכם לבדוק שאתם משלמים דמי ניהול נמוכים מהממוצע.

גם אם לא בחרתם בחיסכון פנסיוני באפשרותכם בכל שלב להעביר את הכספים בין המוצרים הפנסיונים השונים, קרן פנסיה, קופת גמל או ביטוח מנהלים.

קריאה נוספת

באיזה מוצרים ניתן לחסוך לפנסיה?

קיימים שלושה מוצרים בחיסכון הפנסיוני מהם ניתן לבחור. קרן פנסיה, ביטוח מנהלים וקופת גמל. לכל מוצר ישנם היתרונות והחסרונות שלו.

הצטרפות לביטוח מנהלים

החל מספטמבר 2023 עובד חדש יוכל להצטרף לביטוח מנהלים רק במידה שהשכר שלו עולה על פעמיים השכר הממוצע במשק. כיום כ- 27 אלף ש"ח ורק לאחר ביחס לחלק השכר שמעל פעמיים השכר הממוצע במשק, ולאחר שהופקדו עבורו כספים למוצר פנסיוני שאינו ביטוח מנהלים בהתאם לתקרה הקבועה. לכן, עבור רוב העובדים קרן פנסיה או קופת גמל יהיו המוצרים הרלוונטיים בתחילת העבודה.

עובדים שכבר יש להם ביטוח מנהלים קיים יוכלו להעביר את ביטוח המנהלים שלהם בין חברות אך עליהם לבחון את הכדאיות בשינוי תנאי הפוליסה.

איך לבחור באיזה מוצר פנסיוני לחסוך?

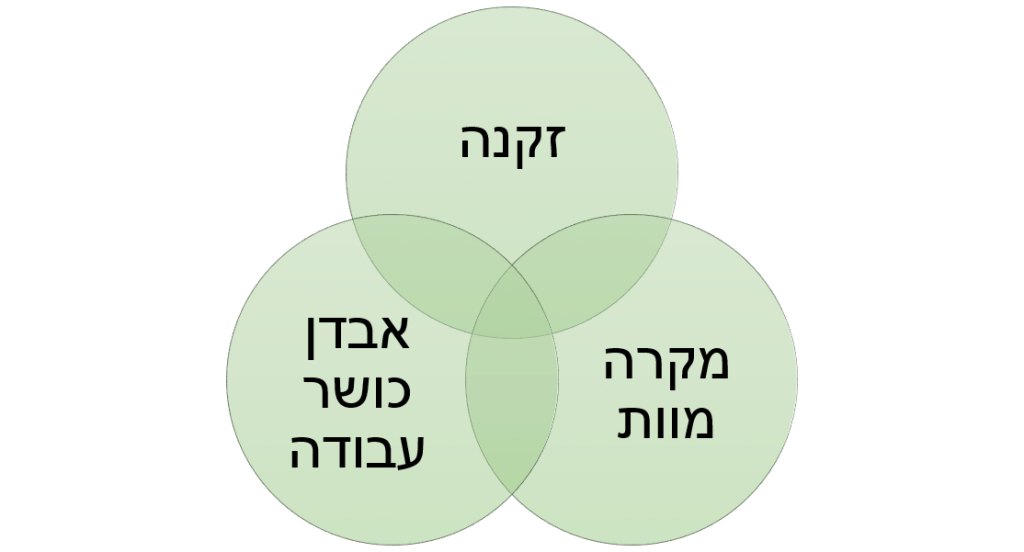

מלבד חיסכון לפרישה, חיסכון פנסיוני צריך להגן עליכם מפני אבדן כושר עבודה ולהגן על משפחתכם במקרה של מוות מוקדם.

אך לא כל המוצרים כוללים רכיבים אלו בצורה מובנית. בקרן הפנסיה, המוצר הפנסיוני הנפוץ ביותר כיום הרכיבים קיימים בצורה מובנית כך שכל חוסך יבוטח באופן אוטומטי בביטוח אבדן כושר עבודה ובביטוח למקרה מוות (פנסיית שארים).

לא ניתן להפקיד לקופת גמל להשקעה במסגרת הפקדות הנדרשות לחיסכון פנסיוני לשכיר ועצמאי.

חוסך שיבחר בקופת גמל או בביטוח מנהלים, מעסיקו ירכוש עבורו ביטוח לאבדן כושר עבודה. אך במידה שהוא יהיה מעוניין בביטוח חיים יהיה עליו לרכוש אותו בנפרד באמצעות כרטיס אשראי.

>>>קריאה נוספת : רפורמה בביטוחי החיים, מוזילה את עלות הביטוח ב- 50%.

עובד נשוי ישאף שהכיסויים הביטוחים יהיו קרובים עד כמה שניתן לשכר האחרון שלו ומבחינה זו חיסכון בקרן הפנסיה יתן לו את המענה הטוב ביותר.

בין קרנות הפנסיה ניתן להשוות באמצעות דמי ניהול ותשואות. את תשואות קרנות הפנסיה ניתן למצוא באתר משרד האוצר, פנסיה נט

בשנים האחרונות ישנם חוסכים רבים המבקשים לעבור ולחסוך בקופת גמל גם על חשבון ויתור על הכיסויים הביטוחים. חלקם חוסכים רווקים שאינם צריכים כיסוי לשארים וחלקם חוסכים בשכר גבוה המפצלים את שכרם בין קרן הפנסיה לקופת הגמל.

כאשר בחרנו לוותר על הכיסויים הביטוחים הבחירה בין קופת גמל לביטוח מנהלים תעשה על סמך גובה דמי הניהול ואפשרויות הבחירה במסלולי השקעה.

ניתן להשוות בין ביצועי קופות הגמל באתר משרד האוצר, גמל נט

קריאה נוספת על מוצרי החיסכון הפנסיוני השונים

- מהי קרן פנסיה

- מרווחים מעל 20 אלף שקלים? כיצד לפצל את השכר

- מה הבדל בין קרן הפנסיה לקופת גמל

- האם כדאי להעביר את קרן הפנסיה לקופת גמל

- מה הבדל בין קרן הפנסיה לביטוח מנהלים

האם ניתן לבחור לחסוך במוצר ללא כיסוי לאבדן כושר עבודה?

כן, כפי שניתן לבחור באיזה מוצר לחסוך ואיזה חברה תנהל את כספי החיסכון הפנסיוני כך ניתן לבחור במוצר פנסיוני שאינו כולל כיסויים ביטוחים כמו קופת גמל או ביטוח מנהלים.

>>>קריאה נוספת : האם ניתן לוותר על הכיסוי לאבדן כושר עבודה?

האם המעסיק חייב להפקיד לי לקרן השתלמות?

קרן השתלמות אינה מוזכרת בצו ההרחבה לפנסיית חובה אך היא מוזכרת בצווי הרחבה אחרים כאלה בענף השמירה, הניקיון ואף בקרב עובדי המדינה. במקומות עבודה אחרים הפקדה לקרן השתלמות היא מנהג והיא תלויה בתנאי ההעסקה והסכם השכר במקום.

גם אם לא מוזכרת בהסכם העבודה שלכם קרן השתלמות מומלץ לבקש להוסיף אחת, במקרים רבים גם על חשבון הטבות אחרות.

למה כדאי לבקש לחסוך בקרן השתלמות?

חיסכון בקרן השתלמות כבר מזמן אינו מיועד להשתלמות. הקרן היא מוצר פנסיוני לטווח בינוני וניתן למשוך אותה לאחר 6 שנים. קרן ההשתלמות היא אפיק החיסכון היחידי הפטור ממס רווח הון במועד המשיכה. הכוונה היא, בניגוד לאפיקי השקעה אחרים כמו השקעה בבורסה או בתיק השקעות שהרווח עליהם חייב במס של 25%. הרווחים בקרן ההשתלמות שלכם יהיו פטורים ממס זה.

>>>קריאה נוספת : חיסכון בקרן השתלמות

| מוצרי חיסכון לטווח ארוך | מוצרי חיסכון לטווח בינוני | מוצרי חיסכון לטווח קצר |

| קרן פנסיה, קופת גמל, ביטוח מנהלים | קרן השתלמות | קופת גמל להשקעה |

מתי המעסיק צריך להתחיל להפקיד לי לפנסיה?

במידה שלא הגדרתם בהסכם העבודה מתי יתחילו ההפקדות לפנסיה הם יחלו בהתאם לצו ההרחבה שקיים במקום העבודה. צו ההרחבה הנפוץ ביותר הוא צו ההרחבה לפנסיית חובה.

התחלתי לעבוד לפני כחודש, האם מגיעה לי פנסיה?

לא, עדיין לא. הצו קובע מתי המעסיק צריך להתחיל להפקיד עבורך לפנסיה. במידה שזה מקום עבודתך הראשון וטרם הפקידו לך בעבר לפנסיה המעסיק יכול להתחיל להפקיד עבורך תוך חצי שנה ממועד תחילת עבודתך. את ההפקדות צריך לבצע החל מהחודש השביעי לעבודה.

יש לך חיסכון פנסיוני קודם? שים לב שאתה שומר על הכיסויים הביטוחיים.

בהתרגשות שמתלווה למציאת מקום עבודה חדש אנו שוכחים לספר למעסיק שכבר קיימת לנו תכנית פנסיונית. במידה שכבר קיים לך חיסכון פנסיוני, המעסיק חייב להפקיד לך תוך שלושה חודשים ממועד תחילת העבודה ואת ההפקדות יש לבצע רטרואקטיבית מתחילת העבודה.

אם תשכח לספר זאת, המעסיק החדש יתחיל להפקיד לך רק כעבור חצי שנה, ואז תאבד את כל הוותק אותו צברת.

כללי ההפקדה בהתאם לצו ההרחבה לפנסיית חובה

- עובד עם הסדר פנסיוני קיים – יש להתחיל להפקיד עבורו תוך שלושה חודשים מתחילת העבודה (או בתום שנת המס, המוקדם מבין השניים). את ההפקדות כולל חלק העובד יש לבצע רטרואקטיבית מתחילת העבודה.

- עובד ללא הסדר קיים – יש להתחיל את ההפקדות לאחר שישה חודשים. במקרה זה ההפקדות לא יבוצעו רטרואקטיבית.

ההבחנה כיום היא שהסדר פנסיוני קיים הוא הסדר פנסיוני פעיל או כזה שנמצא בשמירת זכויות (ריסק זמני)

קריאה נוספת :

כמה צריך להפקיד לי לפנסיה?

הסכם העבודה או צו ההרחבה החל במקום העבודה מגדירים את אחוזי ההפקדה המינימליים לפנסיה. אחוזי הפקדה אלו לא יהיו נמוכים מאלה שנקבעו בצו ההרחבה לפנסיית חובה.

| אחוז הפקדה עובד | אחוז הפקדה מעסיק | אחוז הפקדה לפיצויים |

| 6% | 6.5% | 6% |

לדוגמה, עובד שמרוויח 10,000 ש"ח בחודש

מידי חודש העובד יפקיד 600 ש"ח שיקטינו את הנטו שלו, ומנגד המעסיק יפקיד בכל חודש 1,250 ש"ח.

באפשרותכם להגדיל את ההפקדות לפנסיה עד ל – 7% מהשכר ולבצע הפקדות נוספות באופן עצמאי. הפקדות אלו יגדילו את החיסכון הפנסיוני שלכם ויתכן ויזכו אתכם בהטבות מס.

קריאה נוספת

כמה צריך להפקיד לפיצויים?

צו ההרחבה הגדיר אחוז המינימאלי להפקדה של פיצויים, אחוז זה עומד על 6% מהשכר החודשי.

במידה שהמעסיק הפקיד לך 6% מהמשכורת לפיצויים והוא פיטר אותך לאחר שנת עבודה הוא ידרש להשלים לך פיצויי פיטורים בגובה 28% משכרך האחרון כפול הוותק בעבודה.

המעסיק הקודם שילם לי 8.33% לפיצויים, האם המעסיק החדש צריך להפקיד לי את אותו אחוז?

במידה שהפקידו לך לביטוח מנהלים 8.33% משכרך לפיצויים גם המעסיק החדש נדרש להפקיד לך לפיצויים באותו השיעור.

במידה שהפקידו לך לקרן פנסיה או לקופת גמל, המעסיק החדש יפקיד לך לפי הנהוג במקום העבודה.

קריאה נוספת:

- 6% או 8.33% כמה צריך להפקיד לפיצויים

- חישוב פיצויי פיטורים לעובד שפוטר מעבודתו

- חישוב פיצויי פיטורים לעובד שהתפטר מעבודתו

המעסיק מבקש ממני לחתום על סעיף 14, מה המשמעות של סעיף זה?

סעיף 14 קובע שהפיצויים שהופקדו לחיסכון הפנסיוני יבואו במקום הפיצויים שהמעסיק נדרש לשלם בסיום עבודה. במקרה זה, בסיום עבודה המעסיק לא יחשב את חבות הפיצויים בהתאם לשכר האחרון כפול הוותק והכספים שהופקדו לקופה ישמשו לצורך תשלום פיצויי הפיטורים.

במידה שאתה חתום על סעיף 14 באפשרותך לבחור את מסלול ההשקעה שבו ינוהלו כספי הפיצויים שלך. עובד שאינו חתום על סעיף 14 נדרש לאישור המעסיק.

קריאה נוספת

חשוב לדעת כי בין התנאים להחלת סעיף 14 הוא רכישה של כיסויים ביטוחים והפקדה בהתאם לכללים המופיעים באישור הכללי.

רכישה של אבדן כושר עבודה

עובדים שמבוטחים בביטוח מנהלים או בקופת גמל, המעסיק ירכוש להם בנוסף כיסוי לאבדן כושר עבודה. עלות הכיסוי תרד מאחוזי ההפקדה של המעסיק.

לדוגמה עלות אבדן כושר העבודה היא 1.5% במקרה זה אחוז ההפקדה של המעסיק לפנסיה יעמוד על 5% בלבד.

שימו לב ! אחוז הפקדת המעסיק לרכיב תגמולי מעסיק אינו יכל לרדת מתחת ל – 5%

במקרה שעלות הכיסוי לאבדן כושר עבודה גבוהה יותר מ – 1.5% המעסיק יגדיל את התקציב, כך שאחוז ההפקדה לפנסיה לא יקטן מ – 5%.

לדוגמה,

עלות האבדן כושר עבודה היא 2% במקרה זה המעסיק יפקיד 5% לחיסכון הפנסיוני וירכוש אבדן כושר עבודה ב- 2%.

העלות המירבית שתוכר למעסיק לרכישת אבדן כושר עבודה היא 2.5%.

בשורה התחתונה

לפני שאתם חותמים או מיד לאחר תחילת העבודה, כדאי לבדוק: האם יש לכם חיסכון פנסיוני פעיל, לאיזה גוף אתם רוצים להפקיד, מהם דמי הניהול, האם הכיסויים הביטוחיים נשמרו, מה שיעור ההפקדה לפיצויים, האם חל עליכם סעיף 14, והאם קיימת זכאות לקרן השתלמות מכוח הסכם העבודה או צו הרחבה.

יש לכם שאלות נוספות? ספרו לנו בתגובות

מתי המעסיק חייב להתחיל להפקיד לי לפנסיה בעבודה חדשה?

אם יש לעובד חיסכון פנסיוני פעיל, ההפקדות צריכות להתחיל בתוך שלושה חודשים או עד סוף שנת המס, המוקדם מביניהם, רטרואקטיבית מתחילת העבודה. אם אין חיסכון קודם, ההפקדות מתחילות לאחר שישה חודשים.

האם אני חייב להצטרף לקרן הפנסיה שהמעסיק בחר?

לא. העובד רשאי לבחור את המוצר הפנסיוני, הגוף המנהל ואף את סוכן הביטוח.

מה קורה אם לא הודעתי למעסיק שיש לי קרן פנסיה פעילה?

המעסיק יתחיל להפקיד רק לאחר חצי שנה, ולכן חשוב להודיע כבר בתחילת העבודה שיש חיסכון קיים.

כמה צריך להפקיד לפנסיה לפי צו ההרחבה לפנסיית חובה?

ההפקדות המינימליות לפי הצו הן 6% עובד, 6.5% מעסיק ו־6% לפיצויים.

האם המעסיק חייב להפקיד לקרן השתלמות?

קרן השתלמות אינה חלק מצו ההרחבה הכללי לפנסיית חובה, אך עשויה להופיע בצווי הרחבה ענפיים, בהסכמי עבודה או כנוהג במקום העבודה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב, במידה ומפצלים ומפרישים רק פיצויים לקופת גמל (ותגמולים לפנסיה), האם גם אז המעסיק ייקח חלק מה8.33 ויפרישם לאכע?

לא, לעובד שמבוטח בקרן פנסיה על אבדן כושר עבודה המעסיק לא צריך לרכוש ביטוח אבדן כושר עבודה נוסף.

האם העובד שמעוניין בכיסוי לאובדן כושר עבודה חייב להמציא לחברת הביטוח הצהרת בריאות? במקרה והוא לא ממציא הצהרה כזו האם המעסיק פטור מלרכוש לו את הכיסוי? אם יש לעובד בעיה בריאותית, הכיסוי עלול לעלות הרבה יותר, האם המעסיק חייב לכסות זאת בכל מחיר?

הי יעל,

עובד שמצטרף לאבדן כושר עבודה במסגרת ביטוח מנהלים חייב למלא הצהרת בריאות. במידה והוא לא יתקבל מסיבות רפואיות המעסיק פטור מהחובה לרכוש לו ביטוח אבדן כושר עבודה.

במידה ועלות של הכיסוי יקרה, המעסיק מחוייב לרכוש לעובד על לעלות של 2.5% מרכיב התגמולים, יתכן ובגילאים מסויימים העלות לא תספיק לרכישת כיסוי בגובה 75% מהשכר.

שלום נדב,בכתבה שלך המצוינת אתה כותב שזכות הבחירה של סוכן ביטוח היא בדי העובד.אכן צודק,אך סעיף 20 מציין את זכות הבחירה בכל גורם הפצה כולל ביועץ פנסיוני.

אשמח אם תיחד כתבה להבדל בין סוכן ביטוח ליועץ פנסיוני אוביקטיבי.

שבוע טוב נדב,

תודה רבה על עוד פוסט אינפורמטיבי .

לגבי הפקדת מעביד בתחילת העסקה,מה הדין כאשר עובד היה מבוטח בקופת גמל (לרוב אין ריסק או פעיל ) ומתחיל ההעסקה במקום חדש,בתוך כמה זמן מחוייב מעסיקו להפריש לו למוצר פנסיוני לאחר חצי שנה או לאחר 3 חודשים+ רטרו? האם יש לכך התייחסות בחוק. תודה רבה.

הי הודיה,

יש כתבה של עורך הדין יניב גל, כאן באתר, שם הוא מביא דוגמאות מפסיקות שהסדר פעיל הוא הסדר הכולל כיסוי ביטוחי.

https://pensuni.com/?p=5054

לגבי עובד חדש שבחר מראש להיות מבוטח בקופת גמל שאינה כוללת כיסויים ביטוחים והוא מגיע למקום העבודה החדש ישירות ממעסיק קודם שהפקיד לו לקופת גמל. אני הייתי מציע למעסיק להפקיד עבורו כמו לעובד עם הסדר פעיל.

נדב, היה נחמד להוסיף למאמר מקיף כזה שלעובד יש זכות לבחור את סוכן הביטוח שלו כרצונו…, ולא שהמעסיק יחליט עליו… ובנוסף הייתי מאיר גם את ההבדל בין סוכן משווק לגוף מתפעל.

עוד מאמר קריאה מקיף, מפורט ומעולה נדב.

כמו תמיד, תודה רבה על הכל, כי אפילו שאני יודע ומכיר את כל מה שכתבת, תמיד טוב שזה רשום ובצורה כל כך מסודרת, מאורגנת וברורה.

יישר כח.

תודה רבה 🙂

היי נדב. אני מבוטחת בקרן פנסיה 10 שנים. לפני שנתיים חליתי. התחלתי עבודה נוספת בנוסף לעבודתי הוותיקה ואני מפרישה לאותה קרן פנסיה. האם במקרה של אובדן כושר עבודה הפנסיה הנוספת תכיר בי גם או רק זו של ה10 שנים?

הי יסמין,

בקרן הפנסיה קיימת תקופת אכשרה על גידולי שכר של 15%. קרן הפנסיה תכיר לך במחלה ותשלם לך אך עד לגידול בשכר.

קודם כל תודה רבה על התגובה המהירה!!

אך לא הצלחתי להבין, אני משתכרת בעבודתי הוותיקה על סהכ 9,500₪

ובעבודתי החדשה על סה״כ 4,400 אך הצטרפתי לקרן הפנסיה בעודי חולה. לא קיימת תקופת אכשרה של 5 שנים על כך מכיוון שאני מבוטחת בפנסיה הוותיקה 10 שנים? בעבודתי החדשה אני עובדת רק שנה וחצי כרגע.

עדיין על אובדן כושר עבודה ניתן לתבוע מ2 הפנסיות גם של החדשה? של הישנה אני יודעת שיש לי זכות מכיוון שאני נמצאת בה עשר שנים.

היי נדב בהמשך לשאלתי..

יש משהו שלא כ״כ הצלחתי להבין. אני משתכרת בעבודתי הוותיקה (10 שנים) 9,500₪ ובעבודתי החדשה (שנה וחצי) 4,400- הצטרפתי לקרן הפנסיה החדשה (שניהם באותה חברת פנסיה רק בקרן שונה) בעודי חולה בדיכאון, מאובחנת ומטופלת אצל פסיכיאטר. רופא

תעסוקתי קבע לי אי כושר עבודה לצמיתות. האם אוכל לתבוע מ2 הפנסיות? אני יודעת שזה 75% מהשכר יחד אך האם קיימת לי תקופת אכשרה מכייון שהצטרפתי לקרן הפנסיה רק לפני שנה וחצי? לגבי הפנסיה הוותיקה אני יודעת שמגיע לי אך שאלתי היא מה לגבי הפנסיה של השנה וחצי?

לא הבנתי מה ההבחנה בין שתי הקרנות.

בקרן פנסיה החשבון מתנהל לפי תעודת זהות, אל החשבון אפשר להפקיד ממספר מעסיקים.

היי נדב, ההבדל בין הקרנות זה שלאחד הצטרפתי לפני עשר שנים ולשני הצטרפתי רק לפני שנה וחצי. כשחליתי, ואני יודעת שעל מחלות קיימות אני לא מבוטחת בפנסיה אלא רק לאחר חמש שנים. נכון?

במידה ומדובר באותה חברה (נניח מנורה מבטחים, הראל, הלמן אלדובי וכד') אין משמעות לכך שהצטרפת אחרי שנה וחצי. מדובר בקרן פנסיה אחת.

אם את מפקידה לשתי קרנות שונות, הרי בקרן החדשה את לא מבוטחת כי לא השלמת את תקופת האכשרה.

היי נדב.. סליחה שאני כך חופרת אך באמת אני רוצה להבין

אני עשר שנים במנורה, ובשנה וחצי האחרונה אני עובדת בעבודה נוספת שמפקידים לי גם למנורה

אך זה לא אותו המעסיק.. אז זה לקופה שונה לא?? לאותה הקרן שזה מנורה אך קופות

שונות.. כל זה אמור להתנהל, אני טועה? אולי פשוט אני מתבלבלת וזה נחשב לאותו אחד..?

לא, ההפקדות שלך הן לאותה הקרן. הקרן מתנהלת לפי מספר תעודת זהות וישנה הפרדה בין המעסיקים.

את יכולה להיכנס לאתר של מנורה ולראות את ההפקדות

היי נדב , מלבד דמי הניהול על הצבירה וההפקדות , קרן הפנסיה הנבחרת גובה ממני תשלומים עבור ביטוח נכות וביטוח מות , האם יש הגבלה על תשלומי הביטוח הללו ? יש לי פנסיה צוברת פעילה בחברה אחרת ועקב מעבר לעבודה אחרת פתחתי קרן פנסיה חדשה באחת החברות שזכו , אני אומנם מעל גיל 50 אבל נראה לי שהתשלום עבור הביטוח היה מוגזם בטירוף (כול רווחי 2025 ). אודה לתשובה. עופר.

הכיסוי הביטוחי נקבע בהתאם לגובה הפיצוי שתקבל באירוע ביטוחי

יתכן שהמעסיק העביר הפקדה חד פעמית לקרן ללא פיצול מתאים ובגלל זה גבו סכום גבוה עבור הכיסוי הביטוחי?

היי נדב, תודה על המענה המהיר. ההפקדות הם על מלוא השכר המבוטח ורציפות . האם יש דרך לבדוק האם עלות הכיסוי הבטוחי היא הוגנת ?