סעיף 14 לחוק פיצויי פיטורים קובע כי כספי הפיצויים שהופקדו לקופה יבואו במקום כספי הפיצויים שנדרש המעסיק לשלם לעובד בסיום עבודתו. האם החתימה על הסעיף טובה או רעה? וכיצד נחשב את כספי הפיצויים בסיום עבודה.

למה זה חשוב? חוק פיצויי פיטורים קובע כי עובד זכאי לפיצויים של משכורת עבור כל שנת עבודה. השכר שישמש בסיס לחישוב הפיצויים הוא השכר האחרון של העובד אך עובד שחתום על סעיף 14 זכאי בתנאים מסויימים רק לפיצוייים שהופקדו לקופה.

תוכן עניינים : סעיף 14

סעיף 14 לחוק פיצויי פיטורים הוא אחד הנושאים החשובים עבור עובדים ומעסיקים בישראל. עובדים רבים תוהים מה זה סעיף 14 לחוק פיצויי פיטורים והאם כדאי להם לחתום על הסכם כזה. המעסיקים, מצידם, מבקשים להבין אם סעיף 14 חל אוטומטית או שיש צורך בחתימה על מסמך ייעודי. סעיף זה מאפשר לקבוע מראש כיצד יחושבו הפיצויים, ללא צורך בהתחשבות בנסיבות סיום העבודה, אך אינו בהכרח מתאים לכל מצב.

מה המשמעות של סעיף 14 בחוזה עבודה?

לפי החוק, עובד שפוטר זכאי לפיצויי פיטורים בגובה שכר חודשי אחד לכל שנת עבודה. כאשר חל סעיף 14 לחוק פיצויי פיטורין, המעסיק מפריש כספים לקופת הפנסיה של העובד לאורך כל תקופת ההעסקה, ובכך מבטיח לו סכום מוגדר מראש. המשמעות היא שגם אם העובד מתפטר, הוא עדיין זכאי לכספים שהופקדו עבורו.

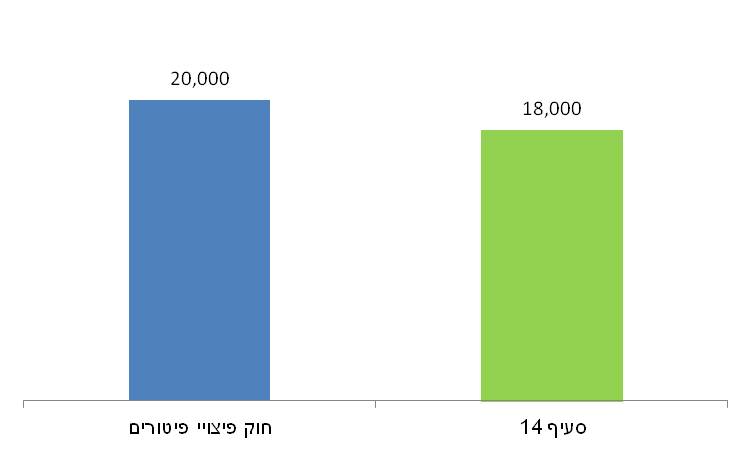

נמחיש את סעיף 14 לחוק פיצויי פיטורים באמצעות דגומה הפוכה. באמצעות עובד שאינו חתום על סעיף 14

עובד שעבד במשך שנתיים במקום עבודה, ושכרו בשנה הראשונה עמד על 8,000 שקלים ובשנה השנייה על 10,000 שקלים זכאי לקבל במקרה של פיטורים, פיצויים בגובה של 20,000 שקלים.

בהתאם לסעיף 4 בחוק פיצויי פיטורים העובד יהיה זכאי למשכורת אחרונה X וותק בעבודה

| שכר | |

| שנה א' | 8,000 ש"ח |

| שנה ב' | 10,000 ש"ח |

| פיצויים | 20,000 ש"ח |

אך במידה שהעובד חתום על סעיף 14, גובה כספי הפיצויים שיקבל יעמוד רק על 18,000 שקלים.

מדוע?

נבין זאת בהמשך

מה זה סעיף 14 לחוק פיצויי פיטורים?

סעיף 14 בחוק פיצויי הפיטורים, קובע כי כספים שהופקדו בקופת גמל לא יבואו במקום כספי הפיצויים שהמעסיק יידרש לשלם לעובד בסיום עבודה, אלא אם נקבע אחרת.

תשלום לקופת תגמולים, לקרן פנסיה או לקרן כיוצא באלה, לא יבוא במקום פיצויי פיטורים אלא אם נקבע כך בהסכם הקיבוצי החל על המעסיק והעובד ובמידה שנקבע, או אם תשלום כאמור אושר על ידי שר העבודה ובמידה שאושר.

כלומר, סעיף 14 נותן למעשה פתח להסכם בין העובד והמעסיק כי הכספים שנמצאים בקופה ישולמו במקום הכספים אותם נדרש המעסיק להשלים בסיום עבודה. כך שבמקום שהמעסיק ישלם משכורת אחרונה כפול הותק, הוא יעביר לרשות העובד את כספי הפיצויים שנצברו בקופה כולל הרווחים עליהם

>>>>קריאה נוספת: חוק פיצויי פיטורים: חישוב כספי הפיצויים לעובד שפוטר מעבודתו

מה נדרש מהמעסיק כדי לעמוד בתנאי סעיף 14?

- התשלומים של המעסיק לקרן פנסיה – לא יפחתו מ- 14.83% (כלומר 6.5% לתגמולים ו- 8.33% לפיצויים) מהשכר שממנו בוצעו ההפקדות לקרן הפנסיה.

- התשלומים של המעסיק לקרן הפנסיה – לא יפחתו מ- 12.5% (6.5% תגמולים ו- 6% לפיצויים) בתנאי שהמעסיק משלם לקופת גמל עוד 2.33% מהשכר לפיצויים. במידה שהמעסיק לא שילם בנוסף ל- 12% גם 2.33%, רק 72% מפיצויי הפיטורים של העובד יוכרו בהתאם לסעיף 14 והמעסיק יידרש לבצע השלמת פיצויים בסיום העבודה המזכה בפיצויים (לדוג' פיטורים).

- התשלומים של המעסיק לפוליסת ביטוח מנהלים – לא יפחתו מ- 13.33% מהשכר שממנו בוצעו ההפקדות. אם המעסיק משלם בעד העובד גם עבור ביטוח אובדן כושר עבודה בשיעור הדרוש להבטחת 75% משכר זה לפחות או בשיעור של 2.5% משכר זה, לפי הנמוך מביניהם.

- התשלומים של המעסיק לפוליסת ביטוח מנהלים לא יפחתו מ- 11% מהשכר ואם המעסיק משלם בעד העובד בנוסף לכך תשלומים לביטוח אובדן כושר עבודה בשיעור הדרוש להבטחת 75% משכר זה לפחות או בשיעור של 2.5% משכר זה, לפי הנמוך מביניהם. במידה והמעסיק לא שילם בנוסף ל- 12% גם 2.33%, רק 72% מפיצויי הפיטורים של העובד יוכרו בהתאם לסעיף והמעסיק ידרש לבצע השלמת פיצויים בסיום העבודה.

האם חל סעיף 14 באופן אוטומטי על העובד?

הדעה הרווחת היא שהחל משנת 2008 סעיף 14 חל באופן אוטומטי על כלל העובדים במשק ועל כלל ההפקדות לחיסכון פנסיוני, אך דעה זאת אינה נכונה.

כדי שיחול סעיף 14 נקבע כי: "תשלום לקופת תגמולים, לקרן פנסיה או לקרן כיוצא באלה, לא יבוא במקום פיצויי פיטורים אלא אם נקבע כך בהסכם קיבוצי החל על המעסיק והעובד ובמידה שנקבע, או אם תשלום כאמור אושר ע"י שר העבודה ובמידה שאושר".

איך אני יודע אם אני חתום על סעיף 14?

במידה שהעובדים לא חתמו על נוסח האישור הכללי לסעיף 14 ובהעדר הסכם קיבוצי יש לבחון האם הסכם העבודה עומד בכללי "צו ההרחבה לפנסיית חובה". לצורך הבדיקה נבצע שלושה מבחנים

- מועד תחילת ההפקדות – האם ההפקדות החלו לפני שנת 2008

- אחוזי ההפקדה – האם אחוזי ההפקדה גבוהים מאלה שנקבעו בצו ההרחבה

- גובה השכר המבוטח – האם העובד היה מבוטח על שכר העולה על השכר הקבוע בצו (השכר הממוצע במשק) בשנת 2025 13,316 ש"ח

ככל שהעובד לא עומד במבחנים אלו, לא חל סעיף 14 על העובד והמעסיק ידרש בהשלמת פיצויים בהתאם לשכר האחרון כפול תקופת הוותק (בניכוי הפיצויים שנצברו בקופה).

מעסיק הרוצה להבטיח את קיומו של סעיף 14 נדרש להחתים את העובד על נוסח האישור הכללי לסעיף 14.

>>>נוסח האישור הכללי לסעיף 14 עליו המעסיק והעובד נדרשים לחתום

כדי שסעיף 14 יכנס לתוקף…

- על המעסיק ועל העובד לחתום עליו תוך משלושה חודשים ממועד תחילת העבודה.

- על העובד להסכים להסדר.

- על המעסיק לוותר מראש על כל זכות שיכולה להיות לו להחזר כספים מתוך תשלומיו.

במידה שהמעסיק או העובד חתמו על ההסכם מאוחר יותר, לדוגמא לאחר עליית שכר, יתקיימו שתי תקופות לצורך חישוב כספי הפיצויים. תקופה שחל עליה סעיף 14 ותקופה אחרת שלא חל עליה הסעיף.

האם המעסיק מוותר לחלוטין על השליטה בכספי הפיצויים?

לא, במידה שלעובד נשללה הזכות לפיצויי פיטורים בשל הסעיפים 16 או 17 לחוק או שהעובד משך כספים מקרן הפנסיה לפני גיל 60 שלא ככספי קצבה יהיה באפשרות המעסיק לדרוש חזרה את כספי הפיצויים מהקופה.

כיום לצורך החזרת הכספים למעסיק יהיה עליו לפנות תוך 4 חודשים מסיום העבודה לקבלת פסק דין מבית המשפט. במידה שחלפו יותר מארבעה חודשים העובד יהיה זכאי למשוך את כספי הפיצויים גם ללא אישור המעסיק וגם במידה והעובד לא חתום על סעיף 14.

>>>קריאה נוספת : תיקון 21 ואפשרות העובד למשיכת כספי הפיצויים בסיום עבודה

סעיף 14 יתרונות וחסרונות

חתימה על סעיף 14 מעניקה יתרונות וחסרונות הן לעובד והן למעסיק. מצד אחד כל אחד מוותר קצת אבל עשוי להרוויח הרבה יותר.

מה היתרונות לעובד בחתימה על סעיף 14?

- המעסיק חייב להעביר באופן שוטף את כספי פיצויים לקופה

- כספים אלו יהיו שייכים לעובד בין אם יפוטר ובין אם יתפטר.

- אם השכר החודשי קבוע, בסיום העבודה יהיה בקופה סכום המספיק לכיסוי מלוא הפיצויים.

- בנוסף, הכספים צפויים להרוויח בקופה תשואות ובמידה והתשואה תהייה חיובית תקבל את מלבד כספי הפיצויים גם את התשואה עליהם.

למעשה, העובד מוותר על חישוב הפיצויים לפי המשכורת האחרונה וזוכה לקבל את הפיצויים גם במקרה שהוא מסיים את העבודה מרצונו.

כספי הפיצויים של עובד החתום על סעיף 14 שייכים אליו גם בתקופת עבודתו, באפשרותו לשנות את מסלול ההשקעה במוצר הפנסיוני גם לרכיב הפיצויים.

מה קורה במידה שהתשואות בקופה נמוכות, או אפילו שליליות?

במקרים בהם חל על המעסיק והעובד סעיף 14 לחוק פיצויי פיטורים, גם במקרה של ירידה בסכומים שנצברו בקופה, המעסיק אינו חייב להשלים את הדרוש. כך גם במקרה ההפוך, כאשר הסכומים שנצברו בקופה עולים על הסכומים שהיה על המעסיק להפריש בגין רכיב פיצויי פיטורים לקופה, כל הסכומים שנצברו עוברים לידי העובד.

מה היתרונות למעסיק בחתימה על סעיף 14?

בחתימה על סעיף 14, מוותר המעסיק על שליטתו בכספי הפיצויים. אם כך, מדוע בכלל כדאי לו להחתים את העובד על סעיף זה?

- המעסיק לא ישלם פיצויים מעבר לסכום שבקופות גם אם תפוטר וגם אם בקופה יהיה סכום נמוך מסכום הפיצויים הנדרש בחוק.

- אם לאורך תקופת העבודה תהיינה לך עליות ניכרות בשכר, המעסיק לא יידרש לבצע השלמה.

- אם התשואות של הקופה תהיינה שליליות גם אז המעסיק לא ידרש לבצע השלמה.

במידה שמדובר במקום עבודה בו העובדים מתוגמלים בהעלאות שכר ריאליות משמעותיות, הרי שסעיף 14 יכול לחסוך למעסיק עשרות ומאות אלפי שקלים בהשלמת הפער במקרה של פיטורים.

עובד שאינו חתום על סעיף 14, רואים את הפיצויים כפיקדון בידי המעסיק. העובד יהיה זכאי "לשליטה" על כספי הפיצויים רק בסיום עבודתו

מה החסרונות לעובד בחתימה על סעיף 14?

עובד שצופה לעבוד במקום העבודה תקופה ארוכה וסבור ששכרו עתיד לעלות, "מוותר" על השלמת פיצויי הפיטורים בהתאם לשכר האחרון.

חשוב לציין כי כיום סעיף 14 כלול בהסכמי עבודה רבים ואין לעובד אפשרות רבה לוותר על חתימה על סעיף 14.

חישוב פיצויים לפי סעיף 14 לחוק פיצויי פיטורים

בחתימה על סעיף 14, מוותר העובד על זכותו לחישוב הפיצויים לפי המשכורת האחרונה

נחזור לדוגמא שפתחה את המאמר

| שכר | |

| שנה א' | 8,000 ש"ח |

| שנה ב' | 10,000 ש"ח |

| פיצויים | 20,000 ש"ח |

במידה שהפיצויים היו מחושבים לפי משכורת אחרונה, העובד היה מקבל 20,000 שקלים.

לפי סעיף 14, המעסיק הפקיד את מלא כספי הפיצויים בקופה ולכן פיצויי הפיטורים יעמדו על הסכום שנצבר בקופה. נניח 18,000 שקלים.

במקרה הזה, הפער בין הסכומים עומד על 2,000 שקלים. אך ככל שתקופת העבודה ארוכה יותר, כך יכל להיות הפער בין הסכומים גבוה יוצר.

מהצד השני, העובד יודע שכספי הפיצויים עומדים לזכותו גם במידה ויחליט לעזוב את העבודה מרצונו.

בצו ההרחבה לפנסיית חובה המעסיק מפקיד רק 6% לרכיב הפיצוים, האם עדיין חל סעיף 14?

כן, במידה שהמעסיק לא הגדיל את ההפקדה ל- 8.33% מהשכר יחול סעיף 14 רק על 72% מהחובה להשלמת הפיצויים והמעסיק נדרש להשלים את היתר בהתאם למשכורת האחרונה.

לדוגמה,

עובד הרוויח בשנה ראשונה 8,000 ש"ח ובשנה שנייה 10,000 ש"ח. מעסיק הפקיד לאורך השנים רק 6% לרכיב הפיצויים

בסיום עבודה נדרש המעסיק להשלים:

משכורת אחרונה * מספר שנות עבודה * 28%

במקרה זה

10,000 ש"ח *2 * 28% = 5,600 ש"ח

סך הפיצויים שיקבל העובד בסיום עבודה:

כספי הפיצויים שנצברו בקופה – נניח 12,960 ש"ח

והשלמת כספי פיצויים בסיום עבודה – 5,600 ש"ח

>>>דוגמאות נוספות לחישוב פיצויי פיטורים לעובד שפוטר מעבודתו

אני חתום על סעיף 14 והתפטרתי, האם אני יכל למשוך את כספי הפיצויים?

אתה זכאי לכספי הפיצויים שנצברו לרשותך בקופה אך אינך זכאי להשלמת פיצויים. במידה שטרם חלפו 4 חודשים מסיום עבודתך אתה עדיין נדרש לאישור שחרור פיצויים מהמעסיק. סעיף 14 קובע שכספי הפיצויים יישארו ברשותך ולא יחזרו למעסיק.

תיקון 21 קובע כי במידה וחלפו כבר 4 חודשים מסיום העבודה תוכל למשוך את כספי הפיצויים גם ללא אישור המעסיק.

>>>לקריאה נוספת על תיקון 21 ומשיכת כספי פיצויים

האם החתימה על סעיף 14 היא חובה?

בעבר נדרשה חתימה הן של העובד והן של המעסיק על סעיף 14, כיום הסכמי עבודה רבים בהם גם צו ההרחבה לפנסיית חובה מכילים את סעיף 14 באופן אוטומטי על כספי הפיצויים המופקדים לקופה גם ללא חתימה פיזית של העובד.

אך במידה שאתם לא עומדים בכללים המופיעים באותם צווי הרחבה מומלץ לחתום על נוסח האישור הכללי לסעיף 14.

>>>לנוסח האישור הכללי לסעיף 14

בשורה התחתונה:

- סעיף 14 מגדיר כי כספי הפיצויים לא יחושבו לפי המשכורת האחרונה.

- סעיף 14 קובע כי הכספים שנמצאים בקופות הגמל יבואו במקום הכספים שישולמו לעובד בסיום עבודה.

- סעיף 14 קובע כי כספי הפיצויים יהיו שייכים לעובד גם במידה שיחליט להתפטר ממקום עבודתו.

- החתימה על סעיף 14 לבדה לא משחררת את כספי הפיצויים לעובד בסיום עבודה.

שאלות נפוצות בנושא סעיף 14

חישוב פיצויים לעובד עם סעיף 14

במידה שהעובד חתום על סעיף 14 הוא זכאי לכספי הפיצויים שנצברו בקופה.

השלמת פיצויים לעובד שחתום על סעיף 14

במידה שהמעסיק הפקיד רק 6% לרכיב הפיצויים או התחיל להפקיד לפנסיה מספר חודשים לאחר תחילת העבודה. נדרש להשלים פיצויים בהתאם לשכר האחרון של העובד.

החלת סעיף 14 רטרואקטיבית

במידה שחתמת על סעיף 14 לאחר מספר שנות עבודה יחלקו את חישוב הפיצויים לשניים. עבור התקופה שבה היית חתום על סעיף 14 תהייה זכאי לפיצויים הצבורים בקופה ועבור התקופה שלא היית חתום על סעיף 14 תהייה זכאי לחישוב פיצויים בהתאם לשכר האחרון בסיום העבודה.

חישוב פיצויים ללא סעיף 14

בעבור עובד שאינו חתום על סעיף 14 יחושבו הפיצויים כשכר אחרון כפול הוותק בקופה. מסכום זה יש להפחית את הפיצויים (כולל הרווחים) שנצברו בקופה

האישור הכללי לסעיף 14

סעיף 14 יחול על העובד במידה שהוא קיים בצו ההרחבה הקיים במקום העבודה או שהעובד חתם על נוסח האישור הכללי לסעיף 14 (לקריאה)

האם סעיף 14 חל אוטומטית

ככל שסעיף 14 לא מוסדר בהסכם העבודה יש לחתום על נוסח האישור הכללי לסעיף 14 (לקריאה)

תמונה ברישיון שימוש CC

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב. כיסית את חובת ההפקדה לקרן פנסיה ולביטוח מנהלים. מה לגבי קופת גמל? אני חתום על סעיף 14 אך המעסיק מפריש לי את החלק של קופת הגמל לפי 5/5/8.33

האם זה עומד בתקנות?

שלום גל,

כיום הפקדה לקופת גמל אינה נכללת באישור הכללי להחלת סעיף 14. שים לב שגם הפקדה לביטוח מנהלים מאושרת רק בתנאי שהמעסיק רוכש גם ביטוח אבדן כושר עבודה.

במסגרת הרחבת ההסכם הקיבוצי במשק להגדלת ההפקדות לביטוח פנסיוני יש צורך גם בחידוש האישור הכללי לסעיף 14. צריך לעקוב ולראות כי גם הפקדה לקופת גמל נלקחת בחשבון.

במידה והשכר הוא 30,000 יש סעיף 14 והמעסיק מפריש לפי 6%. העובד פוטר.

צריך לבצע השלמה לפי השכר האחרון, או לפי השמ"ב?

החובה על על המעסיק היא להפריש עד השמ"ב

חובת ההפקדה לחיסכון הפנסיוני היא להפקיד בהתאם לצו ההרחבה ,

חובת תשלום לפיצויים היא בהתאם לשכרו של העובד

אם הייתם מפקידים לפנסיה רק עד גובה השמב הייתם צריכים לבצע השלמה גבוהה הרבה יותר

שלום וברכה

תודה על כל המידע

המצב: המעסיק מפריש עבורי 6% לפיצויים. התחלתי את עבודתי אחרי 2008. המשכורת עולה בכל שנה.

השאלה: האם הבנתי נכון? שהיות וההפקדות אינם 'במקום' הפיצויים, אזי יוצא שלא אקבל תוספת של 2.25% בגלל שהתשואה בקרן הפנסיה יתרה עליהם?

תודה

במידה שלא חל עליך סעיף 14, בסיום העבודה המעסיק יבקש מהקופה דוח יתרות פיצויים. הוא יחשב את חבות הפיצויים שכר אחרון כפול הוותק ויפחית את הסכום שנצבר בקופה. במידה שיהיה פער יהיה עליו לשלם את הפער.

בסיטואציה כזאת – היה עדיף לך להיות חתום על סעיף 14 ולקבל השלמת פיצויים של 2.33% על השכר האחרון כפול הוותק.

חשוב לציין כי השלמת הפיצויים היא רק בסיום עבודה המזכה בהשלמת פיצוייים

אני ממש לא מבינה את המשפט הזה:

"במידה שלעובד נשללה הזכות לפיצויי פיטורים בשל סעיפים 16 או 17 או שהעובד משך כספים מקרן הפנסיה לפני גיל 60 שלא ככספי קצבה יהיה באפשרות המעסיק לדרוש חזרה את כספי הפיצויים מהקופה"

לעיניין המשיכה

1) מדובר עעל משיכת כספי תגמולים מהפנסיה?. אם העובד ירתה למשוך תגמולים שלא לפני גיל 60 המעסיק יכול לבקש את כספי הפיצויים חזרה?

מתי המשפט הזה של משיכה לפני גיל 60 רלוונטי לכך שהמעסיק יכול לדרוש את כספי הפיצויים חזרה?

כדי שהמעסיק יוכל לדרוש חזרה את כספי הפיצויים יהיה עליו לפנות לבית משפט. אחת מהעילות שהוא יכל לטעון היא שהעובד ביקש לפדות את כספי התגמולים, בצו ההרחבה לפנסיית חובה עילה זו מאפשרת למעסיק לבקש חזרה את כספי הפיצויים.

מה קורה בזמן פרישה לפנסיה בגיל 67 למי שחתום על סעיף 14?

האם יקבל רק את הכספים שהופרשו ונצברו (כמו מי שפוטר וחתום על סעיף 14) ?

או שיקבל את סכום הפיצויים המלא המחושב על פי החוק (לפי שכר אחרון כפול חודש עבודה לכל שנת וותק) ?

תודה

יקבל רק את הכספים שנצברו לזכותו בתכנית

האם כדאי לאחר 16 שנות עבןדה לחתום על חוזה שבו מצויין סעיף 14?

השכר במשך השנים גדל באופן משמעותי ביותר כ350 אחוז

צהריים טובים לימור,

סעיף 14 יחול ממועד החתימה ולא ממועד תחילת העבודה. בסיום עבודה המעסיק יחשב את השלמת הפיצויים בהתאם לשתי התקופות.

'משכורת אחרונה' לחישוב דמי הפיצויים – תהיה זאת האחרונה לפני החתימה על סעיף 14, או זו האחרונה בעת הפיטורים בפועל?

משכורת בסיום העבודה, זה בעצם היתרון לעובד שלא חתום על סעיף 14 ופוטר מעבודתו או הגיע לגיל פרישה

שלום נדב.

אני מעוניין לעבור למסלול מנייתי גם בקופת הגמל וגם בקרן הפנסיה.

2 הקופות מכילות גם מרכיב של פיצויים והמעסיק לא מאשר שינוי של המסלול עבורם משום שאני לא חתום על סעיף 14.

בקרן פנסיה להבנתי, ניתן עשות פיצול כך שהפיצויים ישארו במסלול ברירת מחדל והתגמולים במסלול מנייתי, אך מה קורה עם קופת הגמל? האם אני חייב לפתוח 2 קופות גמל נפרדות?

תודה.

ערב טוב שי,

אני מכיר פחות את הפרוצדורה התפעולית בקופות הגמל. גם שם אתה יכל לפצל את ההפקדה בהתאם למסלולים השונים. אני מאמין שיפתחו מספר חשבון שונה לכל מסלול.

בקופות הגמל ניתן לחלק רכיבים שונים למסלולים שונים (יש לעדכן את הקופה על כך, היות והמערכות והתקנות תומכות בכך, אך הטפסים לא תמיד).

היי נדב, שאלה על מעסיק שלא החתים עובד על סעיף 14, בהינתן שהמעסיק מפריש לו לקרן פנסיה, והעובד התפטר.

1. האם ניתן לקחת את הפיצויים חזרה אל המעסיק?

2. איך זה מתבצע?

ערב טוב אביב,

כיום יש מגבלה על החזרת כספים למעסיק, קודם כל צווי הרחבה משנת 2008 מחילים את סעיף 14 באופן אוטומטי גם ללא חתימת העובד והמעסיק. דבר שני סעיף 26 לחוק פיצויי פיטורים אוסר החזרת כספי פיצויים המיועדים לקצבה. משנת 2008 כל החסכונות הפנסיונים מיועדים לקצבה. לגבי האפשרויות להחזרת הכספים למעסיק אתה יכל לקרוא במאמר הבא https://pensuni.com/?p=538

שלום נדב,

הפוסט מכסה היטב את המקרה של מי שחתום על סעיף 14. מהי ההתנהלות מול מי שלא חתום על הסעיף ועדין מופרשים עבורו 8.33% מהשכר לפצויים?

בנוסף, מה גורל התשואות שנצברו על ההפרשות לפצויים במקרה זה?

שלום איציק,

במידה והעובד לא חתום על סעיף 14 הוא יהיה זכאי לפיצויים בחישוב משכורת אחרונה כפול וותק. כאשר המעסיק יקזז מהתשלום את היתרה הקיימת בקרן לרבות הרווחים. בפוליסת ביטוח מנהלים זה עשוי להשתנות בהתאם לצורת זקיפת הרווחים לרכיב הפיצויים. צריך לראות באותה פוליסה.

שלום נדב,

שאלה בהמשך לתשובתך, האם במקרה שהעובד לא חתום על סעיף 14 והפוליסה היא ביטוח מנהלים משתתפת ברווחים שהופקה לפני 2003 חישוב השלמה הפיצויים מהמעסיק כולל את הרווחים שהצטברו בקופה? או במילים אחרות האם הרווחים שנוצרו מהפיצויים שייכים למעסיק או לעובד? בפוליסה מצויין שהחישוב יהיה לפי הסכום הנמוך.

בפוליסות משתתף ברווחים יש שני ערכים, פיצויים למס ופיצויים למעסיק. המעסיק נדרש לחשב השלמת פיצויים בהתאם לערך פיצויים למעסיק ולהכניס לטופס 161 את ערך הפיצויים למס בתוספת השלמת הפיצויים.

או במילים אחרות, הרווחים על הפיצויים נזקפים לתגמולים והמעסיק נדרש בהשלמה.

בינואר 24 הגיע לגיל 67

לא חתמתי על סעיף 14 כי בשנות ה 90 לא הוסבר לי נכון

כיום לפי החישוב שלי יש בקופה יותר כספים למה המעסיק לוקח את זה יש אפשרות לערער על זה

אם סכום הפיצויים עולה על החבות, המעסיק לא נדרש בהשלמה.

לא ניתן לשנות את ההחלטה בדיעבד. אני מניח שגם אתה לא היית רוצה שישנו זאת אם המקרה היה הפוך

שלום נדב ותודה.

אני שואל עבור חבר שפוטר לא מזמן.

הוא התחיל לעבוד בינואר 2013

הוא פוטר במרץ 2017

במהלך התקופה משכורתו עלתה מ-10,000 ש"ח בחודש ל-24,000 ש"ח בחודש (משכורת אחרונה).

הוא לא יודע אם סעיף 14 חל עליו או לא.

האם יש צורך לבדוק את חוזה ההעסקה המקורי או שלבטח הוא חל עליו?

הוא מפסיד שם המון כסף: במקום לקבל 24,000 כפול 4 שנים הוא מקבל רק 55,000.

באסה לא?

אפשר לעשות משהו?

מה קורה במקרה הפוך בו אני עובדת בחברה 10 שנים עם משכורת מכובדת ועכשיו רוצה לרדת לשליש משרה וחוששת מלעשות זאת כי זה ישפיע על כל הפיצויים. אם אחתום על סעיף 14 עכשיו ואז אעבור לשליש משרה, כיצד יחושבו הפיצויים?

ערב טוב,

במקרה ויש שינוי בשכר יחשבו את חוב הפיצויים בהתאם לתקופת העבודה ולשכר, ראי הסבר במדריך למילוי טופס 161 https://pensuni.com/?p=1732

ערב טוב….

אני קוראת את סעיף 14 כבר מספר פעמים ולא מצליחה להבין משהו.

אני התחלתי לעבוד ב-2013 וההסכם שלי הינו הסכם אישי ומצוין בו שאינו כפוף להסכמים הקיבוצי / או שכל גורם אחר.

בנוסף אינני חתומה על סעיף 14 הוא לא מופיע לי בהסכם.

הביטוח מנהלים שלי החל רק שנה ו' 3 חודשים לאחר תחילת העבודה שלי ושולם רטרו.

כעת התפטרתי והשאלה הנשאלת לפי מה יחושבו לי הפיצויים ? עבדתי באותו מקום 3 שנים ותשעה חודשים והמשכורת שלי הייתה 9000 ₪ .

שאלה נוספת האם המעסיק יכול לקזז חוב בגין הלוואה ממשכורת שלמה ? בלי שסיכמנו על כך ומבלי שהיה הסכם מבודר בגין ההחזר להלוואה ?

תודה מראש ואשמח לקבל מענה בהקדם האפשרי !!!

יפעת

בוקר טוב,

מכיוון והתפטרת את לא זכאית להשלמת כספי פיצויים, את זכאית שכספי הפיצויים שהופקדו עבורך לקופה ישמשו אותך בפרישה. במידה והמעסיק מעוניין הוא יכל לשחרר לך כבר עכשיו את כספי הפיצויים שהופקדו בקופה.

לעניין ההלוואה, יש לשאול בפורום שמתמחה בדיני עבודה.

הי נדב, אני לא מוצא התייחסות מפורשת למקרה שבו מעסיק ועובד חתומים על סעיף 14, המעסיק מפקיד לתוכניות העובד 6% פיצויים, והעובד מתפטר מיוזמתו. האם המעסיק נדרש להשלים למרכיב הפיצויים 2.33% על תקופת העבודה? ואם היה שינוי בשכר – האם על כל עליית שכר בנפרד או על שכר אחרון?

אם העובד חתום על סעיף 14 אין כזה דבר להפקיד 6% פיצויים. חייב להיות 8.33%.

זה תלוי במוצר, בביטוח מנהלים זה 8.33 בקרן הפנסיה 6%

כיום במסגרת צו הרחבה ניתן גם לביטוח מנהלים 6%

במידה והעובד התפטר לא נדרשת השלמת כספי פיצויים

בוקר טוב. אשמח לקבל הבהרה נוספת לעניין סעיף 14:

1. במקרה שהופרשו 6% לפיצויים –

1.1 בהתפטרות – ברור לי שאין השלמת פיצויים כלל בין אם היו תשואות ובין אם לאו. .

1.2 בפיטורין – האם יש השלמה לפי החישוב שבדוגמא 28% * שכר אחרון* מספר שנים ולא לפי 2.33%* מס' חודשים*השכר של אותם חודשים? מה נכון יותר?

2. במקרה שהופרשו 8.33% לפיצויים –

2.1 בהתפטרות – ברור לי שאין השלמת פיצויים בלי קשר בין אם היו תשואות ובין אם לאו.

2.2 בפיטורין – האם יש השלמת פיצויים לפי שכר אחרון*מס' שנים פחות מה שהצטבר בקופה?

שלום דנה,

השלמת כספי הפיצויים היא לפי השכר האחרון של העובד כפול תקופת הוותק, במידה ואת נדרשת להשלים רק 28% את מכפילה את ה- 28% בשכר האחרון ובתקופת הוותק.

לגבי השאלה השנייה שלך במידה והמעסיק הפקיד 8.33 בכל חודש וחל סעיף 14 אין צורך להשלים פיצויים גם במקרה של פיטורי העובד.

תוכל בבקשה להפנות אותי למקור עליו אתה מסתמך בתשובתך?

הכוונה כמובן לתשובה שאין צורך בהשלמת 2.33% לעובד שחתום על סעיף 14 והתפטר ביוזמתו..

תעבור על חוק פיצויי פיטורים, תראה האם אתה רואה אחרת https://www.nevo.co.il/law_html/Law01/p189_001.htm#Seif0

היי נדב

אני עובד במקום עבודה כבר 14 שנים ולפני שנתיים המעסיק לחץ עלינו מאוד לחתום על סעיף 14.

2 שאלות

1.האם זה חוקי להגיד ללחוץ ולהכריח עובד לחתום כי הבנתי בצב הרחבה ניתן ללא חתימת על הסעיף.

2.במקום שאין עליות דרסטיות במשכורת האם זה כדאי?

תודה מראש.

1. כיום במסגרת צו הרחבה לפנסיית חובה ותיקון 16 צו ההרחבה חל על העובד גם אם הוא לא חתם עליו

2. כאשר השכר לא משתנה משמעותית לאורך תקופת העבודה המשמעות של סעיף 14 נמוכה יותר.

זה משתנה בהדרגתיות למשל שהתחלתי לעבוד הייתי מקבל 3500 ש"ח היום זה 7500

זה שינוי משמעותי, בסיום עבודה יחושב חוב הפיצויים בתקופה שלא היה סעיף 14 בהתאם לשכר האחרון.

בנוסף במידה ומעסיק מפקיד רק 6% מהשכר לפיצויים הוא ידרש לבצע את השלמת ה- 2.33% על השכר האחרון.

שלום רב

מבולבלת.

אשמח להבהרה: על פי החוזה שלי,חל סעיף 14.

המעסיק מפריש 6% לפיצויים במסגרת קרן פנסיה.

מה קורה אם אני מתפטרת?

האם המעסיק צריך או לא צריך להשלים 2.33% עבור הפיצויים?

אם כן,ההשלמה תהיה על השכר האחרון?

(לגבי השלמה במקרה של שינויי בשכר -הבנתי שאין הוא מחויב)

לתגובתך אודה

שלום נדב

האם אתה יכול לענות בבקשה על שאלתי מ-9.11?

תודה

במקרה של התפטרות המעסיק לא נדרש להשלמה. בהתאם לסעיף 14 כספי הפיצויים ששולמו עבורך יישארו בחיסכון הפנסיוני שלך עד לפרישה.

נדב שלום הייתי רוצה לדעת מה לגבי השנים הקודמות לסעיף 14

האם יש אפשרות שעליהן תחול ההשלמה עי המעסיק ?

במידה וחתמת על סעיף 14 מעבר לשלושה חודשים מתחילת העבודה על המעסיק יהיה להשלים עבור אותה תקופה בהתאם לשכר האחרון שלך כפול אותה תקופה.

שלום נדב:

מעסיק חדש טוען שסעיף 14 מחייב אותו להפריש אבדן כושר עבודה לביטוח מנהלים , גם אם אני מבקש לוותר עליו.

זה פוגע במשיהו כמוני שהיה לי עבודה ששילם אכע מעל ה6.5 הפרשות לעבודה שנותן אותו כחלק מההפרשות. ההפשרות בעצם עלולות להיות מוקנות עד ל 5%

האם זה נכון? או שאני יכול לחתום על ויתור?

תודה

אכן לפי האישור הכללי נדרש לרכוש במקביל להפקדה לביטוח מנהלים גם אבדן כושר עבודה זאת היא גם חובתו של המעסיק בהתאם לצו הרחבה בדבר הגדלת הפרשות במשק (תיקון 16).

אחוז ההפקדה לתגמולים פלוס אחוז ההפקדה לאבדן כושר עבודה לא יפחת יחד מ – 6.5%.

ראה עוד כאן https://pensuni.com/?p=3659

שלום נדב:

תודה רבה.

אם אני הולך במסלול זה אני גורם לנזק בלתי הפיך לפוליסת ביטוח מנהלים שלי. הוא לפני 2001 אז אחרי שאני מוקטן ל5% בגלל חובת המעסיק לעשות לי אכע שאני הייתי עדיף מוותר עליו, חברת הביטוח לא יסכים לעלות חזרה ל6.5% במקרה שיום אחד שוב אמצא מעסיק יותר נדיב.

אז מה האפשרויות שלי כדי למנוע את הנזק (חוץ מלפתוח קרן פנסיה)?

1) לקנות את האכע בעצמי ?

2) למצוא למעסיק אכע זול יותר במקום אחר — מבין שזה לא הולך

3) להפריש לקופת גמל ?

משהו יצירתי כאן?

תודה על הכל

אני עובדת במקום העבודה מ2001 והפירשו לי פנסיה מ2004 8.33 האם על כל השנים עד שהוחלט לסעיף 14 לא יחושב לי השכר האחרון רק מה שהפרישו?

אם אני חותמת חוזה אישי חדש באותו מקום עבודה האם צריך לציין שמגיע לי השלמה עד לקבלת סעיף 14 מדובר על תקופה מ2004. תודה מרים

שלום נדב,

איך מיישבים את הסתירה האישור הכללי לסעיף 14 לצו ההרחבה ביחס לשיעור ההפקדות?

בהנחה שמדובר על שכר גבוה משמעותית מהממוצע במשק , האם במידה והמעסיק ואני הפקדנו את האחוזים והשכר הנדרשים בצו כולל 8.33% לפיצויים בקרן פנסיה, בפוליסת מנהלים על השכר הנוסף יהיה ניתן להפקיד כבר בהתאם לנדרש באישור הכללי ואוכל להפקיד רק 5% מהשכר?

במסגרת תיקון 16 וצו ההרחבה בדבר הגדלת ההפקדות במשק היה צריך לתקן את האישור הכללי החלק הזה טרם הושלם. כיום סעיף 14 חל על כספי הפיצויים המופקדים במסגרת התיקון. על המעסיק להתייחס לכך גם במסגרת הסכם ההעבודה.

לעניין השאלה השנייה שלך, במידה והשכר שלך היום גבוה מהשכר הממוצע במשק ואתה מפקיד את האחוזים שנקבעו בצו אתה לא יכל להקטין את שיעור ההפקדה. לגבי מעסיקים עתידים, לא נתקלתי במקרים בהם פיצלו את השכר ואיתו את אחוזי ההפקדה לדעתי לא זאת היתה מטרת התיקון.

לפני התיקון כבר הופקד בשתי התכניות

אני לא תחת הסכם קיבוצי ומדובר על הסכם אישי במקום העבודה הכולל סעיף 14 לפי האישור הכללי

ממה שידוע לי לפי הצו במקרה זה אם אין הסכם קיבוצי השכר הקובע הוא עד השכר הממוצע במשק

האם לא ניתן כל עוד לא תוקן האישור ובהנחה שעמדנו בנדרש בצו להפקיד מעבר

לאו דווקא לפי דרישות הצו.

המעסיק מפקיד עבורי לתגמולים 6.5% כולל אכ"ע ו-8.33% לפיצויים

על פי האישור לא מחייבים שיעור הפקדת עובד שיכול להיות 5%

לפי הבנתי עמדנו בדרישות הצו וגם בהתאם לאישור

לצורך העניין אם הדרישה היא עד השכר הממוצע במשק ומפקידים מעל כבונוס עדיין לדעתך צריך להיצמד בהפקדה מעבר לאחוזים שבצו או שבמקרה זה ניתן להתפשר?

אתם לא יכולים לעשות שינוי כעת, הגדלת ההפקדות היא זכות קוגנטית שחלה על העובד וחובה שחלה על המעסיק.

לא אתה מיוזמתך ולא המעסיק יכולים לצמצם כעת את ההפקדות לתכניות.

אהלן נדב, אשמח לעזרה:

התפטרתי מהעבודה לאחר שנתיים. הופרשו לי 6 אחוז לפיצויים ואני לא חתומה על טופס 14. האם המעסיק מחויב להשלים עוד 2.33 אחוז? ואם כן מה עליי לעשות?

שלום עדי,

עובד שהתפטר מעבודתו לא זכאי להשלמת פיצויים, כתבתי על כך בהרחבה בקישור הבא https://pensuni.com/?p=4436

שלום נדב,

אני חתום על סעיף 14, המעסיק מפקיד 6% לטובת הפיצויים.

בפיטורין, האם החישוב לפי "משכורת אחרונה כפול 28% כפול וותק" הוא ללא קשר לרווחים שנצברו בקופה ?

נכון, אתה יכל לקרוא עוד על כך בקישור הבא:

חישוב פיצויי פיטורים לעובד שפוטר מעבודתו

שלום נדב

לאחר שיחה עם האגף לשוק ההון ביטוח חיסכון במשרד האוצר הובהר לי שיש זכות בידי העובד לוותר על אבדן כושר עבודה בכל מצב ואף שלחו לי חוות דעת של היועץ המשפטי בנושא . אגב באותה מידה סעיף 14 לא מגביל את האפשרות של הפקדה לגמל. מקווה שיעדכנו את החוק כדי שלא ימשיך להיות אי הבנה בנושא אבל לא שמעתי צפי

מקווה שזה עוזר למישהו

תודה רבה

תודה רבה על החידוד עמי, בעניין ויתור על אבדן כושר עבודה וסעיף 14

אכן זכותו של העובד לבחור את המוצר הפנסיוני שלו בהתאם לסעיף 20. אשמח לראות את חוות הדעת ששלחו אליך

בשמחה . שלח לי בבקשה המייל שלך ואשלח לך את החוות דעת שקיבלתי

היי נדב, אני עובדת במקום עבודתי מספר שנים, עבודה לפי שעה וחתומה על סעיף 14, יש לי 2 שאלות

1. התפטרתי ממקום העבודה לצורך טיפול בילד (טרם עברו 9 חודשים מחופשת הלידה שלי) האם אני זכאית לקבל רק את כספי הפיצויים שבקופה בגלל סעיף 14 או שמגיעה לי השלמה?

2. במידה והמעסיק הפריש 6.5 אחוזים לפנסיה (אני לא מקבלת ביטוח מנהלים או אובדן כושר עבודה בנוסף) עליו להשלים ל 8.33 עבור כל תקופת עבודתי אצלו?

תודה רבה

היי נדב, אני עובדת במקום עבודתי מספר שנים, עבודה לפי שעה וחתומה על סעיף 14, יש לי 2 שאלות

1. התפטרתי ממקום העבודה לצורך טיפול בילד (טרם עברו 9 חודשים מחופשת הלידה שלי) האם אני זכאית לקבל רק את כספי הפיצויים שבקופה בגלל סעיף 14 או שמגיעה לי השלמה?

2. במידה והמעסיק הפריש 6.5 אחוזים לפנסיה (אני לא מקבלת ביטוח מנהלים או אובדן כושר עבודה בנוסף) עליו להשלים ל 8.33 עבור כל תקופת עבודתי אצלו?

תודה רבה

שלום לימור

1. התפטרות לצורך טיפול בילד דינה כפיטורים ואת זכאית לפיצויים לפי חוק. במידה והמעסיק שלך הפקיד לך 6% לפיצויים הוא חייב בהשלמה. במידה והוא הפקיד 8.33% הוא לא חייב בהשלמה.

2. אחוז ההפקדה לפיצויים הוא 6% או 8.33% במידה והמעסיק הפקיד לך רק 6% הוא חייב בהשלמה של 2.33 כפול שנות הותק כפול השכר האחרון.

הי נדב.

אני עובדת הייטק בחוזה אישי ולא מוזכר בו דבר לגבי סעיף 14. האם זה אומר שאני חתומה או לא חתומה עליו?

תודה מראש

הי אוסי,

תבדקי את החוזה האישי שלך, במקרים רבים קיימת שם התייחסות לסעיף 14 ומעמד הפיצויים.

כמו שכתבתי בשאלתי – אין שום התייחסות לסעיף 14 בחוזה האישי שלי. רק ש"יופרשו 8.33% לרכיב פיצויי פיטורין על חשבון פיצויי פיטורין ככל שתהיי זכאית להם על פי דין".

זו ההתייחסות היחידה לפיצויים בחוזה

זאת בדיוק ההתייחסות,

יופרשו 8.33% לרכיב פיצויי פיטורין על חשבון פיצויי פיטורין

סעיף 14 חל עלייך

שלום נדב,

במידה ואני חותם על סעיף 14 לאחר 20 שנות עבודה וחסר כסף ברכיב הפיצויים בביטוח המנהלים עקב עליה במשכורת לאורך השנים, האם המעביד חייב להשלים את את כספיי הפיצויים בקופה מיידית בעת החתימה על סעיף 14 או שההתחשבנות מבוצעת רק בסיום עבודה?

בנוסף, מה קורה עם כספי הפיצויים במקרה התפטרות בעתיד?

תודה מראש

ערב טוב אלי,

כאשר אתה חתום על סעיף 14 כספי הפיצויים שמופקדים בקופה באים במקום כספי הפיצויים שמעסיק נדרש לשלם לך בסיום עבודה ולכן המעסיק לא נדרש כלל בהשלמת כספי פיצויים.

אני ממליץ שתקרא גם את הכתבה הבאה שעוסקת בחישוב פיצויי פיטורים לעובד שפוטר מעבודתו https://pensuni.com/?p=4436

במידה וחתמת על סעיף 14 כמה שנים לאחר תחילת עבודתך המעסיק נדרש להשלים לך את הפיצויים בהתאם לשכר האחרון עבור אותם השנים.

במקרה שתתפטר, אתה זכאי שכספי הפיצויים שהופקדו עבורך ישארו לזכותך בקופה עד ליציאתך לפנסיה.

תודה רבה נדב,

ברצוני רק לוודא לגבי הנקודה של השלמת הפיצויים.

רשמת כי המעסיק נדרש להשלים את הפיצויים בהתאם לשכר האחרון עבור אותן השנים.

במידה ואני חותם על סעיף 14, האם חובה על המעסיק להשלים את הפיצויים לקופה עבור אותן השנים מיידית על פי המשכורת העכשווית או שהוא יהיה חייב בהשלמה רק בעתיד במקרה של פיטורין ?

ערב טוב,

החתימה על סעיף 14 תיכנס לתוקף במועד החתימה המעסיק ידרש לשלם עבור תקופות עבר עד למועד החתימה במועד סיום העבודה בהתאם לשכר בסיום עבודה.

השלמת פיצויים במועד החתימה על סעיף 14 תקבל תוקף רק באישור מס הכנסה.

תודה רבה נדב

נדב שלום,

אחרי 32 שנות עבודה בחברה שנרכשה ע"י בעלים חדשים לפני כחודש, דורשים ממני לחתום על סעיף 14 ואם לא אז מפטרים.

האם הדרישה חוקית והאם כדאי לחתום?

תודה

אלי

הי אלי,

ציינת שאתה עובד 32 שנים בחברה, גם במידה ותחתום היום על סעיף 14, בסיום עבודה המעסיק ידרש לחשב לך את הפיצויים עבור אותה תקופה בהתאם לשכר האחרון כפול 32 שנים.

נדב שלום ,

האם ניתן לבקש ממעביד להפקיד את השלמת הפיצויים 2.33% לקרן הפנסיה שהופקדו בה ההפרשות לפני הפיטורים. כמו כן ,האם קבלת השלמת הפיצויים ישירות מהמעביד לחשבון הבנק עלולה לגרום לביטול הפטור ממס הכנסה בעתיד?

תודה.

רפאל

צהריים טובים,

אכן, ניתן לקבל את השלמת הפיצויים לקרן הפנסיה ובכך לבצע רצף קצבה על הפיצויים.

במידה והמעסיק העביר לחשבונך את כספי הפיצויים בפטור ממס, הפטור ממס על כספי הקצבה עשוי להיפגע.

ראה עוד על הפגיעה הצפויה:

https://pensuni.com/?p=1258

נדב שלום,

תודה על התשובה המהירה.

למי ניתן לפנות במקרה שמעסיק העביר את השלמת הפיצויים ישירות לחשבון בנק למרות שהתבקש להפקיד אותם לקרן הפנסיה?

בברכת שנה טובה.

רפאל

יש לפנות למעסיק שיתקן את המצב.

טופס 161 חדש ותלוש חדש.

האם המעסיק חייב על פי חוק לבצע זאת או שיצא ידי חובתו בהעברת ה 2.33 לחשבון הבנק של העובד?

הי אילן,

אני לא מכיר את המסגרת החוקית של הנושא, לדעתי המעסיק צריך לבחון את רצונו של העובד לפני העברת הכספים.

הי נדב , מה שלומך ? שנה טובה

יש לי בעיה דומה .

פוטרתי מעבודה אחרי חודש וחצי והייתי זכאי לקבל משכורת מענק פרישה (חלף הודעה מוקדמת). רציתי להוסיף סכום זה לרצף פיצויים מהמעסיק קודם אבל המעסיק הזה סירב לרשום את הסכום ב161 והגשתי בינואר 161 ללא הסכום הנ"ל (רק עם הפרשות רגילות שהלכו לרצף קצבה) בינואר שילמו מי פיצויים בתלוש שאמרו שזה ימוסה ב2018 שזה פחות נורא לי.

עכשיו פתאום הם מביאים לי 161 עם הפיצוי.

1) אם אני אגש למס הכנסה האם לדעתך יתנו לי לעשות רצף פיצויים עכשיו ? או שבגלל הזמן הרב לא יתנו לי?

2) אם אני לא מבטל את התלוש האם מס הכנסה באמת יתייחסו לפי 2018 או האם יסתכלו אחורה לתאריך העזיבה?

3) מה הכוונה ביטול תלוש, להחזיר להם את הכספים ואז להוציא את האישור ממס הכנסה ?

איך יוצאים הכי חלק מהבלאגן ?

תודה רבה !

האם סעיף 14 זה טוב למי שעובד יותר מ20 שנה

שבוע טוב,

למי ניתן לפנות במידה ומעסיק מסרב להעביר את השלמת הפיצויים לקרן פנסיה ובמקום זאת העביר אותם ישירות לחשבון הבנק ?

האם קיים גורם שיכול לחייב אותו להפקיד את השלמת פיצויים בהתאם לבקשת העובד?

תודה מראש.

רפאל

נדב שלום,

האם הגשת טופס 161א למס הכנסה היא חובה , ומה קורה כאשר עובד שפוטר/התפטר לא מגיש טופס 161א?

שבוע טוב.

רפאל

הי רפאל,

במידה וכל כספי הפיצויים הם בקופה לקצבה, וסכום הפיצויים נמוך מהתקרה של 360 אלף שקלים אזי לא קיימת חובה להגיש את הטופס.

מי שפרש לפני שנת 2017 או מי שלא עומד בכלל, מס הכנסה רואה אותו כאילו קיבל את כספי הפיצויים בסיום עבודה.

היי נדב

אשמח להבהרות.

אני עובדת במקום עבודתי החל מ-1.3.2008. מעולם לא חתמתי על הסכם עבודה.

מפרישים לי מדי חודש לפיצויים ותגמולים. השכר עלה מ-3500 ש"ח ל-6100 בשנים אלה.

הסכום שנצבר בקופת הפיצויים הוא 37000 ש"ח.

קיבלתי העלאה של 1000 ש"ח במשכורת ורוצים לערוך לי הסכם.

בהסכם מכניסים את סעיף 14.

שאלותיי:

1. האם במקרה של פיטורין מצד המעסיק אני אמורה לקבל 10 שנים ו-3 חודשים כפול השכר האחרון (לקזז את מה שנצבר בקופה) + מספר עבודתי החל ממועד חתימת ההסכם בכפוף לסעיף 14?

2. האם סעיף 14 יתחיל רק ממועד חתימת ההסכם ולא תקף על השנים אחורה?

3. האם אני מחוייבת לחתום על סעיף 14- מה ההשלכות?

4. האם הסכום שנצבר בקופה הוא ריאלי?

5. במידה ואני מתפטרת- על השנים שלא היה סעיף 14- כמה אני אמורה לקבל?

תודה וסליחה על כל השאלות

דפנה

ערב טוב דפנה,

לא ניתן לענות על השאלות האלה.

ציינת שהתחלת לעבוד ממרץ 2008, בתקופה זו חל הסדר פנסיית חובה. עוד על ההסדר https://pensuni.com/?p=2783

במידה והמעסיק הפקיד עבורך בהתאם לתנאים שחלו בהסדר, חל עלייך סעיף 14 באופן אוטומטי.

במידה והוא הפקיד לך באחוזים גבוהים יותר. סעיף 14 לא חל ואכן בסיום עבודה יחשבו את הפיצויים בשני אופנים, עד מועד החתימה ולאחר מועד החתימה.

שלום נדב,

עבדתי במקום עבודה מינואר 1997.

חתמתי על סעיף 14 רק בשנת 2008.

בשנת 2017 "התפטרתי" מהעבודה, קיבלתי רק את כספי הפיצויים בקרנות ללא החלק של המעסיק.

האם על התקופה בה לא הייתי חתום על סעיף 14, אני זכאי להשלמה מצד המעסיק?

תודה רבה,

שגיב

בוקר טוב שגיב,

במקרה של התפטרות אין השלמת כספים על ידי המעסיק.

תודה רבה.

שאלה אם מישהו עבד במפעל לתקופה של 9.3 שנים והתחלפו שני מעסיקים אבל נשמר הרצף והמעסיק לא הפריש לא עבור התגמולים ולא עבור הפיצויים לקופה בשנה הראשונה ובשאר התקופה הפריש 8.33% עבורהפיצויים ו6% עבור התגמולים.

האם סעיף 14 חל במקרה זה ולמה זכאי העובד?

תקופת העבודה אחרי 2008.

המעסיק נדרש להשלים כספי פיצויים עבור התקופה שבה הוא לא הפקיד,

עבור התקופה הזאת הוא ישלם פיצויים בהתאם לשכר האחרון.

לגבי תחולה של סעיף 14, במידה ולאורך כל תקופת החיסכון הפקיד המעסיק 8.33 יתכן והסעיף לא חל.

אהלן נדב,

שאלה בנוגע לניהול כספי הפיצויים לעובד שחתום על סעיף 14.

יש ברשותי שני מוצרים פנסיוניים (ק.גמל וק.פנסיה), הייתי מעוניין להפקיד באחד רק כספי פיצויים ובשני רק כספי תמלוגים.

במילים פשוטות – להפריד את כספי הפיצויים מכספי התמלוגים לשני חשבונות שונים.

האם מצב זה אפשרי? האם תוכל להפנות אותי לחוק או להוראה שמאפשרת או שוללת אפשרות זו?

המון תודה על הפרוייקט המבורך שהרמת כאן!

הי אמיר,

בנוסח האישור הכללי לסעיף 14(תראה כאן),

מופיעים המילים קרן פנסיה וקופת ביטוח ולא מופיעה המילה קופת גמל.

העדר המילה, מאפשרת למעסיקים לדחות את האפשרות הזאת.

אני מציע לך לעלות את הדיון בפורום אצל הסולידית, יכל להיות שגולשים אחרים מצאו אפשרות.

תודה רבה נדב.

ממה שהצלחתי לקרוא ולברר עד כאן האפשרות הזאת הייתה קיימת בעבר.

האם היה שינוי בתקופה האחרונה?

אגב, בפורום של הסולידית מפנים בחזרה אליך 🙂

שוב תודה ענקית!

לא היה שינוי,

פשוט יש מעסיקים שלא מאפשרים בטענה שסעיף 14 לא חל על גמל.

נדב שלום,

האם קיים קשר בין חתימה על סעיף 14 לבין התחלת הפרשות לפנסיה.

אני כמעסיקה מחתימה את עובדיי על סעיף 14.

עובד שמגיע ללא תוכנית פעילה – אני מתחילה להפריש לו לאחר חצי שנה. האם אני טועה וחשופה לתביעה מאחר ולהבנתי ( לאחר קריאת הפוסט שלך ) חתימה על סעיף 14 מחייבת את המעסיק לשלם מהיום ה 1 וכל הכספים נצברים בקופת העובד ושייכים לעובד

האם קיים קשר?

בוקר טוב,

בפיטורי העובד החובה להשלמת הפיצויים היא מהיום הראשון, במידה והתחלת להפקיד עבורו לפנסיה (אחרי שישה חודשים), והעובד פוטר. תידרשי להשלים לעובד את תקופה זו בהתאם לשכר האחרון שלו.

הי נדב,

אני לא חתומה על סעיף 14. יש לי ביטוח מנהלים והמעסיק מפקיד לפיצויים 6% ולא 8.33%.

האם חובה עליו להפקיד 8.33%, או גם אם הוא לא מפקיד עכשיו, הוא יצטרך להשלים זאת כשאצא לפנסיה?

ואם הוא לא מפקיד עכשיו, האם אני יוצאת מופסדת בכך שאני מפסידה את הריבית (למקרה שיש עליות, ומרויחה אם יש ירידות).

האם כדאי להתעקש על הפקדה של 8.33% כבר עכשיו? אם כן, האם הוא צריך להשלים 2.33% רטרואקטיבית ?

תודה מראש עבור תשובתך.

הי רותי,

המעסיק לא חייב להפקיד לביטוח מנהלים 8.33%. במידה והוא יפטר אותך או שתצאי לפנסיה הוא ידרש להשלים לך 28% משכרך האחרון כפול תקופת הוותק שהיית בעבודה.

במידה והשכר שלך יעלה בעתיד, יתכן ותרוויחי כתוצאה מכך שאת לא חתומה על סעיף 14.

שאלה:

אם אני עובד במקום עבודה מעל 5 שנים,

לאורך התקופה השכר עלה.

ביקשו שאחתום על סעיף 14, מה זה אומר על היום בו אחליט לסיים את העבודה מרצוני?

(מצד אחד- לפני סעיף 14 כדי לקבל את כספי הפיצויים אני צריך להיות מפוטר (עד כמה שהבנתי),

מצד שני- אחרי סעיף 14- אני יכול להתפטר מיוזמתי- ולקבל את כספי הפיצויים -כמובן לפי חישוב אחר.)

אז אם אחליט להתפטר בעוד X זמן, אקבל את הכסף רק על התקופה שחלה החל מהחתימה על סעיף 14?

או שאקבל על כל התקופה (פשוט לפי חישוב אחר-של לפני החתימה ואחרי החתימה)

תודה רבה

הי עידו,

כיום גם במקרה שתעזוב את מקום העבודה מרצונך כספי הפיצויים שהופקדו לקופה ישארו שם. אחרי 4 חודשים מסיום העבודה גם תוכל למשוך אותם ללא אישור המעסק. אתה יכל לקרוא על זה עוד כאן https://pensuni.com/?p=4983

החתימה היום על סעיף 14 משפיעה על האופן שבו יחשבו לך את כספי הפיצויים במידה ותפוטר.

עבור התקופה שלא היית חתום על סעיף 14 תהייה זכאי למשכורת אחרונה כפול הוותק פחות הכספים שהופקדו בקופה.

עבור התקופה שבה היית חתום על סעיף 14 תהייה זכאי לכספים שנצברו בקופה בלבד.

היי נדב,

התחלתי לעבוד ב12/2009 במשך 9.5 שנים. המעסיק שילם לי לפיצויים בהתאם לפנסיית חובה. דהיינו האחוז עלה בהדרגה עד 6% וההפקדה נעשתה על השכר הממוצע במשק ולא עד גובה השכר שהיה גבוה יותר.

להלן שאלות:

1. הבנתי שבגין האחוז שהופקד לי לפיצויים מגיע לי ההפרש שבין השכר הגבוה האחרון לפיצויים לבין השכר הממוצע במשק באותה שנה * אחוז ההפקדה לפנסיית חובה באותה שנה. האם החישוב נכון?

2. לגבי ההפקדות ששולם ע"י המעסיק עד שכר ממוצע במשק למי שייכים רווחי הקופה- האם לי?

3. לפי החוק של חופשה ללא תשלום ראיתי שחופשה של עד 14 יום לכל שנת עבודה יחושבו כוותק לעניין פיצויים.- האם נכון? בהתאם לכך האם זה אומר שמסתכלים על סה"כ תקופה של 14*9.5 יום מחשבים כוותק ושאר החל"ת במהלך תקופת העסקה יורד מתקופת הוותק או שצריך ליחס כל תקופה של 14 יום לאותה שנה, דהיינו אם יש שנה שלא נעדרתי בחל"ת "הפסדתי" 14 יום ובשנה שנעדרתי 28 יום עדין יורידו לי 14 יום למרות ששנה קודם/אחרי לא נעדרתי?

הי יסכה,,

לפני שננסה לענות על שאלות. האם פוטרת מהעבודה או שעזבת בנסיבות המזכות אותך בפיצויי פיטורים?

שלום נדב,

האם במקרה שהמעסיק הפקיד לפנסיה 6 אחוז, ובמקרה של פיטורים הוא מוסיף 28 אחוז. האם אפשר להכניס את האחוזים האלו לתוך קרן הפנסיה?

על המעסיק לבצע את השלמת הפיצויים לקרן הפנסיה, בתנאי שהופקדו באותה תקופה גם כספי תגמולים לקרן.

פיצויים עודפים ניתן להפנות לקופת הגמל

ערב טוב

קבלתי מכתב סיום העסקה.

אני לא חתום על סעיף 14

המעסיק העביר 8.33% לאורך כל תקופת העסקתי אצלו לפי שכר הנטו ולא לפי שכר הברוטו.

האם מגיע לי השלמת פיצויים.

במידה ופוטרת מעבודה ואתה לא חתום על סעיף 14. מעסיק צריך לבחון את חבות הפיצויים שלו (משכורת כפול הוותק) פחות הסכום שנצבר בקופה.

במידה ונדרש להשלים כספים על המעסיק לבצע השלמת פיצויים

היי נדב

עוד שאלה ברשותך.

לא ניצלתי את ימי המחלה לאורך כל תקופת העסקתי (5 שנים).

האם אני אמור לקבל בפיצויים?

במרבית מקומות העבודה לא מקבלים את ימי מחלה במידה ולא מנצלים אותם (בניגוד לימי חופשה)

בוקר טוב נדב

בתלוש משכורת מופיע גם שעות נוספות לגילום.

האם נכללים בחישוב לפיצויים?

ככל שמדובר בשעות נוספות גלובאליות יש להכניס אותם לחישוב הפיצויים,

ראה עוד בקישור הבא https://pensuni.com/?p=4436

תודה נדב על התגובה המהירה.

אשמח להבהרה נוספת, במקרה של פיטורין, המעסיק טוען שבגלל שאין סעיף 14 הבעלות על הפיצויים והרווחים שנוצרו שייכים למעסיק עד להעברת הבעלות על הכספים בעת סיום העבודה. לכן חישוב השלמת הפיצויים יעשה מהסכום הגבוה, כולל את הרווחים. כמו כן הוא טוען שכך מקובל וישנם פסקי דין שקבעו שהרווחים שייכים למעסיק. האם גם במקרה זה מה שקובע זה מה שכתוב בפוליסה ובעצם צריך להשלים לפי עקך פיצויים למעסיק (שהוא גם הנמוך משמעותית מבין שניהם)?

הי נורית,

פסק הדין שקיים הוא פסק דין אילנה קאטר, פסק דין זה עוסק בהפקדה לקרן פנסיה לפני שנכנס לתוקף צו ההרחבה לפנסיית חובה ואינו עוסק בפוליסות ביטוח מנהלים שהופקו לפני שנת 2004 בהם יש התייחסות ספציפית בתנאי הפוליסה לגבי שווי הפיצויים.

שלום נדב.

אני סוכן מחירות שסכר בסיס שלו 6500 ובונוסים מהמחירות החודשיות. ס"כ ברוטו נע בין 10000 ל12000 שח.

עובד בחברה 16 שנים ולא חתום על סעיף 14.סחר ברוטו אחרון הייה 11300.ובחודש הזה אני צריך לחתום על סעיף 14. השאלה היא כזאת.נניח אחרי החתימה על סעיף 14 המחירות צנחו והמעביד מפתר אותי אחרי חודש של 9000 ברוטו.האים פיצויי פיטורים על 16 שנות עבודה שלפי חתימה על סעיף 14יחושבו על פי סחר אחרון לפני החתימה

(11300),או לפי חודש האחרון לפני הפיטורים(9000).

הי אלכסנדר,

סעיף 14 נכנס לתוקף ממועד החתימה ואינו חל אחורה. על כספים שהופקדו לך בעבר לא חל סעיף 14 והמעסיק ידרש להשלים לך פיצויים עבור התקופה הזאת בהתאם לשכרך האחרון פחות הסכום שנצבר בקרן.

לגבי חישוב העמלות בשכר האחרון, יש לחשב את ממוצע העמלות בשנים עשר החודשים שקדמו לפיטורים ולא רק בחודש האחרון.

תודה רבה נדב על התשובה.אנה עושה דבר גדול.בריאות ואושר.

שלום נדב!

אני עובדת בחברה מ-1995 ולא חתומה על סעיף 14. אני מבינה איך עובד התהליך במקרה ששכר עולה.

רציתי לשאול:

בזמן אחרון (עקב מצב קורונה) מעסיק מעביר אותי לחלקיות משרה – 48 % איך זה ישפיע לקרן פיצוים ?

ואם בחזרה למשרה מילאה השכר שלי תרד, איך זה ישפיע לפיצוים?

לדוגמה: אם שכר שלי 20,000 ש"ח ואני עובדת 25 שנה – סה"כ 500,000 ש"ח

אם שכר יורד עד 18,000, אז איך זה ישפיע לסכום פיצוים ?

אשמח לקבל תשובה ותודה רבה

שלום נדב,

אני חתום על ס' 14 במסגרת חוזה אישי וכעת המעסיק רוצה להעביר אותי להסכם הקיבוצי – ללא ס' 14.

אשמח להבין את המשמעות והאם משתלם

תודה רבה

הי יריב,

מזור לי שבהסכם הקיבוצי אין סעיף 14. במקרה זה בסיום עבודה המעסיק ידרש בחישוב הפיצויים כפול המשכורת האחרונה בניכוי הכספים שנצברו בקופה.

מצד אחד זה יכל להיות יתרון במקרה של גידולי שכר, מצד שני במידה והשכר יחסית קבוע והמעסיק מפקיד רק 6% לפיצויים זה עשוי להקטין את השלמת הפיצויים שהוא ידרש להשלים.

יתר היתרונות והחסרונות בסעיף מפורטים במאמר.

ערב טוב, אשמח לדעת, אני אחרי גיל פרישה, מקבלת קצבת פנסיה ממקום העבודה הקודם.

במקום העבודה החדש לא מחויבים לשלם לי ביטוח פנסיוני לאור העובדה שאני מקבלת כבר קצבת פנסיה, ואכן, כך הם החליטו.

אבל מה לגבי סעיף 14, האם אני יכולה לבקש או הם יכולים לבקש ממני לחתום על סעיף כזה? האם הוא אינו תלוי בהפרשות אחוזים לביטוח הפנסיוני?

תודה מראש על המענה וההתייחסות

במידה ועברת את גיל 67 מקום העבודה החדש לא חייב להפקיד לך לחיסכון פנסיוני,

במידה והוא מפקיד לך רק לפיצויים (נניח לקופת גמל) לא בהכרח שיחול על הכספים סעיף 14.

הפקדה של פיצויים בלבד לא עומדת בתנאי האישור הכללי לסעיף 14 – https://pensuni.com/?p=497

שלום נדב, עובד חתום על סעיף 14 מתחילה העסקתו, המעסיק הפקיד לפיצויים 6% ולא 8.33% . במידה והעובד התפטר האם על המעסיק להשלים 2.33%? הרי בהתאם לסעיף ישנה חובת הפקדה 8.33, האם זה רק למקרה של פיטורין או חל גם על התפטרות?

הי מאיה,

האישור הכללי לסעיף 14 מדבר על הפקדה של 6% או 8.33%. במקרה שהעובד התפטר אין זכאות לפיצוי פיטורים ולכן אין מקום להשלמה.

העובד יקבל רק את הפיצויים שנצברו בתכנית הפנסיה שלו.

מה קורה במצב בו הצטברות הכסף בקופה כולל רווחים עלו על חבות המעסיק לפיצויים , ואין סעיף 14 (הפרשות 8.33%)

האם הרוחים יכולים לבוא במקום חובות אחרים של המעסיק כלפי העובד? כמו תשלום פדיון ימי חופשה נניח?

לא, המעסיק לא יכל למשוך את כספי הפיצויים לטובת תשלומים אחרים.

אבל כפי שכתבת הם יכולים להוות תחליף להשלמת הפיצויים הנדרשת מהמעסיק.

המעסיק החתים את העובדים לפני כ-12 שנה על סעיף 14 ואני לא חתמתי, האם יכול להחתים אותי עכשיו? במידה ואני חותמת מה זה אומר? ממתיי תקף?

סעיף 14 חל ממועד החתימה. במקרה של פיטורים המעסיק יחשב את השלמת הפיצויים בהתאם לשתי התקופות. בעבור התקופה הראשונה הוא נדרש לשלם פיצויים בהתאם לשכר האחרון (בסיום עבודה) כפול הוותק באותה תקופה, מחבות הפיצויים הוא ינכה את הכספים שנמצאים בקופות לרבות הרווחים

עוד על כך https://pensuni.com/?p=4436

שלום נדב, אצלי יש קופה אחת של מגדל אליה מופרשים כל הכספים. במשך 30 שנה עד לחתימה על סעיף 14, ולאותה הקופה במגדל גם לאחר החתימה. במגדל אין הפרדה בין הכספים בשתי המסלולים הנ"ל.

איך ניתן בזמן הפרישה לחשב כמה היצטבר בפיצויים עבור כל מסלול ובמיוחד עבור כספים של סעיף 14 כי יש גם רווחים ובנוסף המעסיק לא השלים את כספי הפיצויים למשכורת האחרונה בזמן החתימה על סעיף 14.

הבעיה שאתה מתאר היא בעי הטכנית, מבחינה חוקית המעסיק נדרש לחשב את חבות הפיצויים בגין התקופה שלא היית חתום על סעיף 14 באופן הבא

תקופת העבודה X שכר אחרון בסיום עבודה – בניכוי הכספים שנצברו באותה תקופה בקופה לרבות הרווחים

שלום נדב ותודה על המידע החשוב!

שאלה בנוגע לחישוב השלמת פיצויים בעת הפקדה לפי חוק פנסיה חובה –

המעסיק הפקיד לעובד לפנסיה לאורך השנים לפי חוק פנסיה חובה – 6% משכר ממוצע במשק.

השכר הקובע לפיצויים הוא גבוה יותר, נניח 15000.

במקרה בו העובד פוטר, איך צריך לחשב את ההשלמה?

המעסיק טוען שצריך לחשב לפי 8.33% * 15000 * ותק מינוס הצבירה הקיימת של פיצויים בקופה כולל הרווחים.

להבנתי סעיף 14 חל אוטומטית על הפקדות לפי חוק פנסיה חובה ולכן צריך לחשב אחרת:

2.33% * שמ"ב * ותק

8.33% * (15000 מינוס שמ"ב) * ותק

ואין חשיבות לצבירה של הפיצויים שהופקדו באופן שוטף, הם שייכים לעובד בכל מקרה, בלי קשר לרווח או הפסד.

איזה חישוב נכון להבנתך?

תודה!

הי דוד,

בהנחה והשכר היה קבוע יש לחשב 28% כפול הוותק כפול השכר הממוצע במשק במועד סיום העבודה.

בנוסף יש לחשב 100% כפול הפער בין השכר הכולל לשכר הממוצע (בדומה לאופן שתארת)

המעסיק אינו יכל לקזז את הרווחים שנצברו בקופה.

חשוב מאוד לוודא כי העובד באמת חתום על סעיף 14

תודה רבה נדב

העובד לא חתם אקטיבית על סעיף 14.

הופקד לו לפי חוק פנסיה חובה, 6% משמ"ב.

לפי ההבנה שלי את צו ההרחבה לפנסיה חובה, במקרה של הפקדה לפי המינימום (6% משמ"ב) סעיף 14 *חל אוטומטית* על החלק שהופקד, ולכן השאלה שלי לגבי ההשלמה.

אפשר דוגמא לתשובה שלך? לא לגמרי הבנתי מה שרשמת "בנוסף יש לחשב 100% כפול הפער בין השכר הכולל לשכר הממוצע (בדומה לאופן שתארת)"

עובד שהרוויח בסוף 15000 ש"ח מאך הפקידו לו מהשכר הממוצע יקבל מעבר ל-28%*מספר שנות עבודה*שכר אחרון?

נניח השכר של העובד היה 15,000 ש"ח והפקידו לו על 10,000 ש"ח

בסיום עבודה (כתוצאה מפיטורים) המעסיק נדרש לשלם לו 5,000 ש"ח בגין כל שנת עבודה

אם השכר שלי היה 14000 אך ההפרשות היו מ-10552 האם בעת פיטורין המעסיק צריך לתת מעבר להשלמה של 2.33% אחוז או יותר כיוון שלא הפריש לי מכל הסכום?

אני חתום על סעיף 14.

ככל שתפוטר, המעסיק נדרש להשלים לך בגין הפער של 14 אלף פחות השכר הממוצע במשק כפול תקופות העבודה

והשלמה נוספת בגין ה- 2.33

אם הבנתי נכון אז המעסיק צריך לבצע 2 השלמות?

הראשונה זה שכר אחרון כפול שנות ותק כפול 2.33%.

השלמה שניה, בשנים שבהם השכר היה יותר מהממוצע במשק, הפרש כפול שנות הותק?

נכון

שלום נדב

בהמשך לתגןבתך, מטופס עזר ל 161 לא כתוב הסכום לר מפורט סכום שנצבר ללא רווחעם וכולל רווחים, אם כך, איך המעסיק יכול לדעת, כמה הצבירה ללא רווחים?

בקרן פנסיה זה לא רלוונטי, מה גובה הרווחים שנצברו.

אם העובד חתום על סעיף 14 המעסיק נדרש לבצע השלמה על החלק שלא חל עליו סעיף 14 (במידה וישנו)

אם העובד לא חתום על סעיף 14 – המעסיק נדרש להשלים את היתרה בקרן בהתאם לזכאות – שכר אחרון כפול הוותק

אם אני עובד מספר שנים, חתום על סעיף 14 ומתפטר באמצע חודש לאחר התראה של חודש ימים

השלמת הפיצויים מחושבים לפי השכר האחרון כלומר על 5 ימי עבודה?

או של השכר של חודש לפני?

בהתפטרות אין השלמה של כספי פיצויים,

עוד על הזכויות במקרה התפטרות אפשר לקרואת כאן https://pensuni.com/?p=709

נאמר לי שיש השלמה 28%

אם המעסיק שלך משלים לך את הכספים – זכית

לפי החוק לא נדרשת השלמה במקרה של התפטרות

שלום,

איך ממלאים טופס 101

אם ממקום עבודה 1 אני בחלת ולא מקבל כל תשלום

ועבודה אחרת משרה מלאה ?

האם צריך לציין את זה?

תודה

למעשה נדב, אשתי עובדת במשכורת מינימום אולי 5000 ש"ח לחודש.

קודם כל האם היא יכולה לחתום על סעיף 14? עומדת בקריטריונים?

ועוד, אני וגם אשתי מאמינים שהיא לא תעבוד שם יותר מ3 שנים, האם זה כדאי לחתום על זה?

לפי מה שאתה מציין ככל הנראה הסעיף חל עליה מתוקף צו הרחבה לפנסיית חובה.

נדב שלום,

במקרה שחותמים על סעיף 14 לאחר מספר שנות העבודה, איך מייצרים הפרדה בין הכספים שהופקדו לפני החתימה לאלה שהופקדו לאחר החתימה. הרי הדבר הינו קריטי לחישוב השלמת הפיצויים בבוא העת. מדובר בעובד שיש לו ביטוח מנהלים עם ותק למעלה מ-20 שנה. כתנאי להעלאה בשכר מבקשים ממנו לחתום על הסעיף 14. איך העובד יוכל לעקוב ולוודא שבבוא העת הוא יקבל את השלמת הפיצויים בגין התקופה שלפני בחתימה. כלומר הוא לא רוצה שהכספים שמופרשים לאחר החתימה יבואו במקום ההשלמה שהמעביד צריך לשלם בבוא העת. מה ניתן לעשות על מנת להבטיח זאת מבעוד מועד ולוודא שבבוא העת הכספים לא מתערבבים.

תודה על תשובתך

חברת הביטוח צריכה להפיק ישור יתרות פיצויים בחלוקה לתקופות, כדי לא לסמוך על חברת הביטוח בתום התקופה אני מציע לבקש דוח יתרות פיצויים כיום בחתימה על סעיף 14 בעתיד לשקלל את החלק של הפיצויים ללא סעיף 14 מתוך סך הפיצויים ישולמו

מה דין לגבי עובד.ת שעתי, למשל עוזרת בית המועסקת אצל אדם פרטי?

האם סעיף 15 חל עליה באופן אוטומטי או שיש להחתי את העוזרת על סעיף 14?

היכן מוצאים את הטופס עליו יש להחתים את העובד/ת?

הפקדות לעוזרת בית הן מתוקף צו ההרחבה לפנסיית חובה ולכן חל עליה סעיף 14.

שים לב שבמידה שלא הפקדת לעוזרת מהיום הראשון לעבודה תידרש להשלים לה פיצויים בסיום עבודה, כמו כן הפקדה לעוזרת היא בדרך כלל בשיעור של 6% מהשכר כך שבמקרה של פיטורים נדרש לבצע השלמה על היתרה

תודה!

אני מפקיד 8.33% לפצויים מהיום הראשון כדי לחמוק מהצורך בהשלמה בעתיד. בזכות הבלוג שלך ואחרים הייתי מודע למשמעויות.

נדב שלום,

באם הפקידו לעובד שיש עליו סעיף 14 ,רק 6% והעובד התפטר- האם המעביד צריך להשלים לו את ה2.33%?

תודה רבה

לא, עובד שמתפטר לא זכאי להשלמת פיצויי פיטורים

נדב שלום,

עובד שעבד למעלה מ 10 שנים במקום עבודה בשכר שעתי.

הופרש 8.3% לפיצויים. העובד אינו חתום על סעיף 14 והתפטר מעבודתו.

סך צבירת הפיצויים בקופת הפנסיה נמוך מאופן החישוב שכר אחרון כפול וותק.

האם מאחר והעובד אינו חתום על סעיף 14 המעסיק נדרש להשלים פיצויים גם אם העובד בחר להתפטר?

במידה שהעובד מתפטר אין השלמת פיצויים

שלום וברכה

1 אני התחלתי לעבוד אחרי 2008 , האם זה נכון לומר שיש לי סעיף 14 באופן אוטומטי על 72% מכספי הפיצויים, ובמידה ואני יפוטר המעסיק יצטרך להשלים לי רק 28% ללא קשר לרווחים/הפסדים בקרן ?

2 אם אני צודק בסעיף 1 האם יש למעסיק סיבה לא לחתום לי על אישור העברת כספי פיצויים לכל מסלול שארצה ?

תודה . ותודה גם על כל המאמרים המקצועיים אני לומד מהם המון !!

הי ברוך,

אני מפנה אותך למאמר האם סעיף 14 חל אוטומטית https://pensuni.com/?p=6556

אתה צריך לראות האם כל המבחנים שמופיעים שם חלים גם עליך ואז ניתן לטעון שיש לך סעיף 14

במידה שבאמת חל עליך סעיף 14 – אין סיבה שהמעסיק לא יחתום לך על הבקשה