סעיף 14 לחוק פיצויי פיטורים מסדיר את אופן חישוב השלמת הפיצויים בסיום העבודה. האם סעיף 14 חל כיום על כל העובדים באופן אוטומטי?

עובדים החתומים על סעיף 14 יכולים לבחור בעצמם את מסלול ההשקעה עבור רכיב הפיצויים ואף לנהל את הכספים בניהול אישי IRA. אך מטרתו המרכזית של סעיף 14 לחוק פיצויי פיטורים היא שכספי הפיצויים שהופקדו לקופה יבואו במקום כספי הפיצויים שישלם המעסיק בסיום העבודה (בהתאם לאחוז שהפקיד המעסיק מידי חודש).

כלומר, במידה והעובד חתום על סעיף 14 כספי הפיצויים לא יחושבו בהתאם לשכרו האחרון והעובד יהיה זכאי לקבל את הפיצויים שנצברו בקופה כולל הרווחים עליהם.

>>>קריאה נוספת: על היתרונות והחסרונות של סעיף 14

מה אחוז הפיצויים אותו המעסיק נדרש להפקיד בהתאם לסעיף 14?

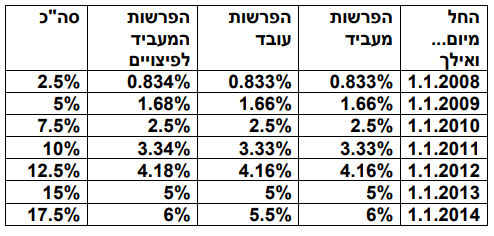

בהתאם לחוק המעסיק נדרש להפקיד לפיצויים לפחות 6% מהשכר אך ישנם מעסיקים המפקידים 8.33% בהתאם לצוי הרחבה שחלים עליהם או הסכמים אחרים עם העובד (לקריאה).

במידה והמעסיק הפקיד לרכיב הפיצויים 8.33% מידי חודש, ממועד תחילת העבודה, אזי בסיום העבודה המעסיק לא ידרש בהשלמת פיצויים וכל הפיצויים של העובד נמצאים בקופה.

במידה והמעסיק הפקיד 6% לרכיב הפיצויים כפי שנקבע בצווי ההרחבה אזי במקרה שהעובד יפוטר או יעזוב את עבודתו בנסיבות המזכות אותו בפיצויי פיטורים המעסיק ידרש להשלים עבורו את הפיצויים באופן הבא:

28% * המשכורת האחרונה * תקופת הוותק בעבודה

קריאה נוספת

כיום לא נדרש לחתום על סעיף 14 כדי להסדיר את מעמד הפיצויים בסיום העבודה ולמנוע מהמעסיק למשוך את הכספים בסיום העבודה

(קריאה נוספת על תיקון 21 והסדרת מעמד הפיצויים בקופה)

למה חשוב לבחון האם העובד חתום על סעיף 14?

במידה ועובד שאינו חתום על סעיף 14 יפוטר הוא יהיה זכאי שהפיצויים יחושבו בהתאם לשכרו האחרון כפול הוותק בעבודה. ככל ששכרו של העובד עלה לאורך השנים הפיצויים להם הוא יהיה זכאי יהיו גבוהים יותר.

מנגד, המעסיק יהיה רשאי לקזז מהפיצויים שעליו להשלים את הרווחים שנצברו בקופה.

לדוגמה:

רונן עבד במקום העבודה 10 שנים. שכרו האחרון עמד על 10,000 ש"ח סכום הפיצויים בקרן הפנסיה עומד על 70 אלף ש"ח. האם רונן זכאי להשלמת פיצויים?

| ללא סעיף 14 | 30 אלף ש"ח |

| עם סעיף 14 והמעסיק הפקיד 6% | 28 אלף ש"ח |

במידה ורונן לא חתום על סעיף 14, המעסיק רשאי לקזז את הרווחים שנצברו בקופה לצורך השלמת הפיצויים ולכן הוא יחשב את חבות הפיצויים באופן הבא:

משכורת כפול וותק פחות הסכום שנצבר בקופה וישלים את ההפרש.

אך במידה ורונן חתום על סעיף 14 הרווחים יצברו לרשות העובד והמעסיק ידרש להשלים בהתאם לאחוז ההפקדה ובהתאם למועד שבו חתם העובד על סעיף 14.

במקרה הזה, עובד שאינו חתום על סעיף 14 הרוויח 2,000 ש"ח

עובדים החתומים על סעיף 14 יכולים לשנות את מסלול ההשקעה ברכיב הפיצויים גם ללא אישור המעסיק

האם סעיף 14 חל באופן אוטומטי על העובד?

הדעה הרווחת היא שהחל משנת 2008 סעיף 14 חל באופן אוטומטי על כלל העובדים במשק ועל כלל ההפקדות לחיסכון פנסיוני וזאת במסגרת צו ההרחבה לפנסיית חובה או במסגרת צווי הרחבה אחרים החלים על המעסיק.

>>>קריאה נוספת : צו הרחבה לפנסיית חובה

עם זאת בכדי שיחול סעיף 14 נקבע כי: "תשלום לקופת תגמולים, לקרן פנסיה או לקרן כיוצא באלה, לא יבוא במקום פיצויי פיטורים אלא אם נקבע כך בהסכם קיבוצי החל על המעסיק והעובד ובמידה שנקבע, או אם תשלום כאמור אושר ע"י שר העבודה ובמידה שאושר".

במידה והעובדים לא חתמו על נוסח האישור הכללי לסעיף 14 ובהעדר הסכם קיבוצי אחר יש לבחון האם הסכם העבודה עומד בכללי "צו ההרחבה לפנסיית חובה". לצורך הבדיקה נבצע שלושה מבחנים כדי לבחון האם העובד והמעסיק מקיימים את צו ההרחבה לפנסיית חובה.

- מועד תחילת ההפקדות – האם ההפקדות החלו לאחר כניסת צו ההרחבה לתוקף בשנת 2008

- אחוזי ההפקדה – האם אחוזי ההפקדה תואמים את אלה שנקבעו בצו ההרחבה

- גובה השכר המבוטח – האם העובד היה מבוטח על שכר עד השכר הקבוע בצו (השכר הממוצע במשק) בשנת 2020 10,551 ש"ח

במידה והסכם העבודה בין העובד והמעסיק לא עומד במבחנים אלו, ההפקדות לפנסיה אינם מתוקף צו ההרחבה לפנסיית חובה ולא חל סעיף 14 על העובד, והמעסיק ידרש בהשלמת פיצויים בהתאם לשכר האחרון כפול תקופת הוותק.

דוגמה:

רונן החל לעבוד במקום עבודתו בשנת 2007, מעסיקו הפקיד לו לקרן הפנסיה על שכר בגובה 7,000 ש"ח ואחוזי הפקדה לפנסיה עמדו על 17.5% מהשכר.

האם לפי המבחנים חל על רונן סעיף 14?

מועד תחילת ההפקדות

צו ההרחבה לפנסיית חובה נכנס לתוקף בשנת 2008, ההפקדות להסדר הפנסיוני של רונן החלו בשנת 2007 עוד בטרם היתה חובה להפקיד.

גובה ההפקדות לפנסיה

בצו ההרחבה לפנסיית חובה נקבעו אחוזי הפקדה שעלו בהדרגה, אחוזי הפקדה הגבוהים מאלה שנקבעו בצו נחשבו כהסדר מיטיב ולא חל עליהם סעיף 14 מתוקף צו ההרחבה.

אחוזי ההפקדה של רונן בשנת 2007 עמדו על 17.5% אחוזים הגבוהים מאלה שנקבעו מאוחר יותר בצו.

האם המעסיק יכול להפקיד 8.33% לרכיב הפיצויים ועדיין לקיים את סעיף 14?

ישנם מקרים בהם המעסיקים עומדים בכל המבחנים אך עדיין בוחרים להפקיד 8.33% לרכיב הפיצויים במקום 6%. אמנם הפקדה של 8.33% לרכיב הפיצויים היא הפקדה הגבוהה מזו שנקבעה בצו, אך עוד נקבע בצו כי המעסיק רשאי להודיע לקופה בכתב עם העתק לעובד, שכספי הפיצויים העודפים יבואו במקום תשלום פיצויי פיטורים על פי סעיף 14. במידה והמעסיק הודיע כאמור, מעמד הכספים שהופקדו מעבר למה שנקבע בצו (2.33%) יהיה כדין כספי הפיצויים שנקבעו בצו ויחול עליהם סעיף 14.

גובה השכר המבוטח

גובה השכר הנדרש לבטח במסגרת צו ההרחבה לפנסיית חובה הוא בגובה השכר הממוצע במשק, ככל ושכר העובד גבוה יותר. בצירוף יתר המבחנים לא חל על העובד צו ההרחבה לפנסיית חובה.

בדוגמה שלפנינו שכרו של רונן נמוך מהשכר הממוצע במשק.

בשורה התחתונה

סוגיית סעיף 14 היא סוגיה מורכבת שנבחנה בעבר במספר פסקי דין, במידה והעובד לא עומד במבחנים נראה כי לא חל עליו סעיף 14 מתוקף צו ההרחבה לפנסיית חובה, והפקדות בוצעו מתוקף הסכם מיטיב בין העובד והמעסיק. ככל ולא חל במקום העבודה צו הרחבה אחר והמעסיק רוצה להבטיח את קיומו של סעיף 14 עליו להחתים את העובד על נוסח האישור הכללי לסעיף 14.

>>>נוסח האישור הכללי לסעיף 14 עליו המעסיק והעובד נדרשים לחתום

חשוב לציין כי הכתוב כאן אינו מהווה תחליף לייעוץ משפטי והוא מתבסס על פסק הדין: אילנה קאטר כנגד קרן קורת ישראל וצו ההרחבה לפנסיית חובה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

פוסט חשוב על אחד הנושאים המבלבלים בחקיקת נושא הפיצויים (מונח שראוי שיעלם מהעולם והפיצויים יהפכו פשוט לתגמולים).

עוד דיעה רווחת ושגויה היא שמי שחתום על סעיף 14 זכאי לכספי הפיצויים בכל מקרה גם אם התפטר בעצמו. בפועל, מעמדם של כספי פיצויים שהופקדו לקופה לקצבה (כמו שכולם עושים היום) ושחל עליהם סעיף 14 חלש מזה של כספי פיצויים שהופקדו לקופה קצבתית ולא חל עליהם סעיף 14. את הראשונים יש למעסיק זכות לדרוש אם העובד משך כספים לפני שחל מקרה פרישה, מוות או נכות, ואילו כספים שהופקדו לקופה קצבתית ולא חל עליהם סעיף 14 אין למעסיק כל זכות לדרוש אותם.

ופה נכנס לעניין עוד פרק בחקיקה כדי לבלבל אותנו יותר: תיקון 21 לחוק קופות הגמל המעביר את הבעלות על כספי הפיצויים לידי העובד לאחר 4 חודשים מתום יחסי העבודה, אך מבלי לקבוע שהמעסיק מוותר על זכותו לקבל כספים המגיעים לו על פי הכתוב באישור הכללי או בצו ההרחבה.

בקיצור, החקיקה מבלבלת ואינה מושלמת ולכן הנושא מגיע מדי פעם לפתחו של בית המשפט.

אם כל זה לא מספיק מבלבל, באה חקיקת המיסוי המסובכת בעניין משיכת כספי פיצויים: פטורים, רצפים, פריסות, חרטות, קיבוע זכויות ועוד קללות.

ראוי היה שהמחוקק יאזור אומץ ויתאים את החקיקה למאה ה-21 בה מעברי עבודה הם עניין שגרתי, יחייב הפקדת מעסיק לתגמולים בגובה 14% אחוז ויפתור את הציבור מהחקיקה המבלבלת בטירוף בנושא הפיצויים אשר גורמת לציבור ברובו לנקוט בצעדים שגויים ולפגוע בחסכון שלו לעתיד במהלך שנות העבודה.

ערב טוב

כקורא קבוע באתר הפעם לא הצלחתי להבין

או שאני לא מרוכז או שיש בעיה בניסוח

נשארתי מבולבל בנושא חשוב מאוד

הי אבנר,

אנסה לסייע (או לנסח מחדש) איזה חלק לא היה ברור?

ערב טוב

ניסוח של not not מקשה על ההבנה

לדוגמא:

״במידה והעובד לא עומד במבחנים לא חל עליו״

נוח וקל להבנה לנסח:

״ במידה והעובד עומד בכל המבחנים אזי חל עליו״

מצטער שזה נשמע קצת קנטרני

שבת שלום

אתה לא הראשון שהעיר על זה,

אני אנסח את המאמר שוב

נדב היי,

הפוסט ממש מצויין וחשוב !!!

רציתי לשאול בבקשה היכן נמצא החוק שבו כתוב :

" עובדים החתומים על סעיף 14 יכולים לבחור בעצמם את מסלול ההשקעה עבור רכיב הפיצויים ואף לנהל את הכספים בניהול אישי IRA "

בתודה,

טליה

תודה טליה,

אפשר לראות התייחסות לכך בתקנוני הקופות, במידה וזה לא מופיע שם זה קיים גם ב"חוזר הצטרפות לקרן פנסיה או קופת גמל"

נדב שלום, הבהרה: עובד שהחל לעבוד לפני 2008 והופרש לו לקופג 5 אחוז עובד ו 5 אחוז מעסיק והיום , עם עלית שיעורי ההפרשה, מופרש לו 18.5 אחוז לפי פנסית חובה על שכר השווה לשכר הממוצע. האם חל עליו אוטומטית סעיף 14 או לא.

לפי המבחנים במידה ולפני שנת 2008 הופקד לו 18.3% אז היה לו הסכם מיטיב ולא חל עליו סעיף 14.

הי נדב,

רציתי לדעת האם על ה6% (שהם חובה על המעסיק ואינם לבחירותו) מתבצע סעיף 14 אוטומטית גם אם לא נחתם הסכם?

הי רוני,

ככל והפקדות הן מתוקף צו ההרחבה לפנסיית חובה והעובד עומד בכל המבחנים. יחול סעיף 14 על העובד.

בכל אופן אני ממליץ להכניס התייחסות לכך בהסכם ההעבודה ולחתום על נוסח האישור הכללי.

היי נדב,

האם עובד שחל עליו סעיף 14, אך אינו חתום עליו מול המעסיק, יכול לשנות את מסלול ההשקעה ברכיב הפיצויים גם ללא אישור המעסיק?

מדובר במעסיק שכפוף להסכם הקיבוצי של לשכת המסחר.

תודה

הי דן,

הקופה תדרוש אישור כי חל על העובד סעיף 14. ככל שאין לה אישור או סימון כזה הקופה לא תאשר לשנות את מסלול ההשקעה בלי אישור המעסיק.

היי נדב,

כן, זה המצב לצערי, קיוויתי שיש כאן איזו בשורה בנושא.

לטענת המעסיק, שינוי מסלול ההשקעה של מרכיב הפיצויים למנייתי יותר מאשר המסלול הכללי עלול להוות עבורו (עבור המעסיק) סיכון כלשהו, אבל אני לא בטוח שהבנתי את הסיבה.

האם זה נכון? האם תוכל להבהיר?

במובן מסוים זה שם את העובד במצב שבו נגזלת ממנו השליטה על חלק מאוד משמעותי מסך חסכונות הפרישה, והיכולת להגדיל אותם בהשקעות יותר אופטימליות בהתאם לטווח ההשקעה.

במידה ואכן חל עליך סעיף 14 מתוקף צו הרחבה לא חל סיכון על המעסיק והרווחים או ההפסדים שיגרמו לקופה יזקפו עליך בלבד

שלום נדב,

רציתי לברר על עובד שנפטר בגיל 70 והיה מבוטח בפוליסת מנהלים משנת 1980 וההפרשות לפיצויים היו 8.33

והוא לא היה חתום על סעיף 14 האם על המעביד להשלים לו את הפצויים החסרים לפי משכורת אחרונה כפול שנות הוותק? ואם כן האם הוא יכול לקזז זאת מהרווחים שנצברו? לפי טופס העזר למילוי טופס 161 שחברת הביטוח שלחה ישנם שני סכומים אחד ערך פדיון פצויים למס וסכום שני נמוך יותר ערך פדיון פיצויים מעסיק, האם זה נכון שהרווחים שנצברו לפיצויים הופכים לתגמולים והמעביד לא יכול להתקזז איתם מפני שזה מצוי כך בפוליסות מנהלים וותיקות?

בתודה מראש

בוקר טוב,

בפוליסות ששווקו עד לדצמבר 2003 ישנה הפרדה בין פיצויים למס לפיצויים למעסיק. הרווחים בהתאם לתנאי הפוליסה נזקפו לרכיב התגמולים.

המעסיק נדרש לחשב השלמת פיצויים בהתאם ערך פיצויים למעסיק ואת הנתון של פיצויים למס בתוספת ההשלמה יהיה עליו להכניס לטופס 161

היי נדב,

נראה לי יש טעות.

רשמת: "למה חשוב לבחון האם העובד חתום על סעיף 14?

במידה ועובד שאינו חתום על סעיף 14 יפוטר הוא יהיה זכאי שהפיצויים יחושבו בהתאם לשכרו האחרון כפול הוותק בעבודה. ככל ששכרו של העובד עלה לאורך השנים הפיצויים להם הוא יהיה זכאי יהיו גבוהים יותר.

מנגד, המעסיק יהיה רשאי לקזז מהפיצויים שעליו להשלים את הרווחים שנצברו בקופה".

בקיצור אם הוא חתום על סעיף 14 מעסיק רשאי לקזז את הרווחים ולהשלים לו פחות.

ואז אחרי הדוגמה בהמשך רשמת: "במידה ורונן לא חתום על סעיף 14, המעסיק רשאי לקזז את הרווחים שנצברו בקופה לצורך השלמת הפיצויים ולכן הוא יחשב את חבות הפיצויים באופן הבא:

משכורת כפול וותק פחות הסכום שנצבר בקופה וישלים את ההפרש".

ז"א הפעם רשמת שאם הוא *לא חתום* המעסיק רשאי לקזז גם כן.

האם אני טועה?

ועוד שאלה, במידה ויש הפסדים בפיצויים האם מעסיק צריך להשלים את החסר?

במידה והעובד לא חתום על סעיף 14 ויש הפסדים המעסיק נדרש להשלים את החסר.

זאת הסיבה שעובדים שלא חתומים על סעיף 14 לא יכולים לשנות את מסלול ההשקעה ללא אישור המעסיק.

הי אנטון,

ראה את החלק הזה. נדמה לי שזה עונה על כל השאלות

במידה ורונן לא חתום על סעיף 14, המעסיק רשאי לקזז את הרווחים שנצברו בקופה לצורך השלמת הפיצויים ולכן הוא יחשב את חבות הפיצויים באופן הבא:

משכורת כפול וותק פחות הסכום שנצבר בקופה וישלים את ההפרש.

אך במידה ורונן חתום על סעיף 14 הרווחים יצברו לרשות העובד והמעסיק ידרש להשלים בהתאם לאחוז ההפקדה ובהתאם למועד שבו חתם העובד על סעיף 14.

הי נדב

אשמח לדעת אם עובד התחיל לעבוד לאחר 2008 עם הפרשה לפיצויים ע"ס 6% לקרן פנסיה

האם בעזיבת עובד או בפיטורים המעסיק צריך לבצע השלמת פיצויים מעבר ל 2.33% וזאת באם קרן הפנסיה הפסידה כסף

הי שמעון,

האם ההפקדה היתה בהתאם לצו ההרחבה לפנסיית חובה? במידה וכן חל על העובד סעיף 14 ולא נדרש להפקיד מעבר ל – 28% משכר אחרון כפול הוותק.

אשמח לאסמכתא משפטית או פסיקה רלוונטית: עובד שהפקידו לו לפי האחוזים בצו ההרחבה אבל על שכר מעל השמ"ב – כ 16000 שקלים. לפי המאמר מדובר בהסדר מיטיב ולא חל סעיף 14. המעסיק טוען שכן חל סעיף 14 על 72% מהשכר החל מ 2014. העובד פוטר כעת והפער בין שתי צורות החישוב משמעותי. הפרשנות המחילה את סעיף 14 מיטיבה עם המעסיק במקרה זה. המעסיק מתעקש שחל סעיף 14 החל מ 2014 (כי אחוזי ההפקדה עמדו על 17.5). אני רוצה להוכיח שלא כך. אשמח להבהרה.

מתי העובד התחיל לעבוד? האם לפני 2014? במידה וכן אין ספק שמדובר בהסכם מיטיב.

במידה ובשנת 2014, אז כאמור הנושא נתון לפרשנות

אפשר להיכנס לפסק הדין של אילנה קאטר ולחפש שם פרשנויות

העובד החל לעבוד ב 2011. בחישוב הפיצויים חילקו את התקופה לשתי תקופות: 2011-2014 – חושב לפי שכר אחרון פחות צבירות הכספים בקרן הפנסיה שמשוייכות לאותה תקופת הפקדה. החל מ 2014 המעסיק חישב כאילו חל סעיף 14 על 72% מהשכר ולכן ביצע השלמה רק על 28 אחוז על אותה תקופה. מבחינת העובד מעולם לא נחתם הסכם כמובן.

סעיף 14 לא יחול על העובד משנת 2014. בזה עוסק פסק הדין.

קראתי את פסק הדין. יש התייחסות לכך שהיה לתובעת הסדר מיטיב החל מ 2008 בגלל אחוזי הפקדה של 18.33. המקרה שלי שונה. במקרה שלי הופקדו תמיד אחוזי ההפקדה לפי צו ההרחבה אלא שהם הופקדו לפי שכר מלא. למשל ב 2013 הופקדו 15% וב 2014 הופקדו 17.5%. בצו עצמו לא מוגדר מצב כזה כהסדר מיטיב, וגם בפסק הדין אין התייחסות לכך.

אם הוא הפקיד בהתאם לאחוזים אז למה הוא חילק את התקופות?

זו שאלה שגם אני שאלתי את עצמי. להערכתי כדי להקל על החישוב. אבל זה נראה לי שרירותי.

שלום,

במידה והופרש עבורי פיצויים 8.33 ופוטרתי . לא חתומה על סעיף 14. האם אני מקבלת פיצויים מהמעסיק ישירות או שהפיצויים מגיעים אלי מרכיב הפיצויים בקרן הפנסיה? אני לא מעוניינת לפדות שום רכיב מקרן הפנסיה אלא שימשיך הצבירה. שאלתי אם אני מפוטרת המעסיק משלם לי פיצויים ממנו או שתמיד באופן אוטומטי זה מופרש מרכיב הפיצויים מהקרן? לא חתומה על סעיף 14.

ככל ולא חתומים על סעיף 14 המעסיק יבחן האם ישנה חבות נוספת לפיצויים. ככל ויש חבות נוספת = שכר אחרון כפול הוותק פחות מה שנצבר בקרן, המעסיק ישלים אותה.

אחרת אין השלמה נוספת של הפיצויים וכל הפיצויים נמצאים בקרן

שאלה קטנה , במידה ועובד שלא חתם על סעיף 14 מקבל השלמת פיצויים מעבר להפקדות לביטוח מנהלים או פנסיה בזמן פיטורים, האם הוא חייב לקבל אותם במזומן ולשלם מס, או שניתן לקחת את הפיצויים האלו ולהמשיך אותם בכלי חסכון פנסיוני כמו שרצף קצבה מאפשר בפנסיה או בביטוח המנהלים?

בוקר טוב יניב,

את השלמת הכספים ניתן להכניס לרצף קצבה או לרצף פיצויים בהתאם לסכום הפיצויים שמקבלים בסיום עבודה.

נגעתי בזה כאן https://pensuni.com/?p=7502

התחלתי בקופת ביטוח המנהלים משנת 91 והופרשו % 18.33. לפני שנה ב2020 אצל אותו מעסיק שונה לי השכר והחוזה וחתמתי על סעיף 14. כיצד יחושבו הפיצויים ביציאה לפנסיה כאשר ההפקדות הופקדו לאותה קופה. איך ניתן לדעת מה שייך לסעיף 14 ומה לא?.. כמו כן מה נחשב השכר האחרון לצורך חישוב הפיצויים של החלק הראשון (השכר בעת חתימת החוזה החדש או השכר ביציאה לפנסיה?)

בסיום עבודה יחלקו את תקופת העבודה לשתיים, תקופה עם סעיף 14 ותקופה ללא סעיף 14. עבור התקופה הראשונה ישלם המעסיק בהתאם לוותק כפול השכר האחרון (ביום סיום העבודה) בניכוי ערך פדיון פיצויים למעסיק בפוליסה.

עוד על ערך פדיון פיצויים למעסיק אפשר למצוא כאן https://pensuni.com/?p=6700

תודה נדב,

אומנם נשארו לי עוד 8 שנים ליציאה לפנסיה ,האם חברת הביטוח (מגדל) יכולה/מחוייבת לתת לי במידה ואבקש מהו ערך פדיון פיצויים למעסיק כבר כעת עבור מועד המעבר לחוזה החדש עם סעיף 14?

אין בעיה להפיק דוח יתרות פיצויים בכל שלב,

הנתון מופיע גם בנתונים שמועברים למסלקה הפנסיונית

הי, אני עובדת במקום עבודה 10+ שנים. לא הייתי חתומה על סעיף 14 רציתי לשאול האם יש חובה עלי לחתום? האם המעסיק יכול לחייב אותי לחתום?

במסגרת חידוש הסכמי עבודה המעסיק יכל לבקש ממך לחתום על סעיף 14. סעיף 14 יחול מאותו הרגע ולא ממועד תחילת העבודה.

כדי להחיל את סעיף 14 ממועד תחילת העבודה צריך את אישור משרד הכלכלה / תמת (או איך שקוראים לו היום)

שלום רב,

התחלתי לעבוד ב 11/2008, הופרש לי באחוזים לפי פנסיית חובה על שכר של 5000-8000 ש"ח.

מעולם לא חתמתי על סעיף 14 למעסיק וגם ב"מגדל" אמרו לי שבפוליסה אינני חתומה על סעיף 14.

האם בעת פיטורין המעסיק יכול להחיל את סעיף 14 ?

על פניו לפי מה שאת מתארת חל עלייך סעיף 14 מתוקף צו ההרחבה לפנסיית חובה.

במקרה של פיטורים מעסיק נדרש לשלם את ההשלמה.