קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים: מרוויחים יותר מ – 27,000 ש"ח בחודש? לאן כדאי להפקיד?

חוסכים שמרוויחים מעל 27 אלף ש"ח צריכים לחלק את ההפקדה השוטפת שלהם לחיסכון הפנסיוני בין מספר מוצרים. קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים. על היתרונות והחסרונות של כל מוצר.

מרווחים יותר מ- 27 אלף ש"ח בחודש? בודאי כבר שאלתם את עצמכם את השאלה. איזה מוצר פנסיוני משלים מתאים לי? לאן להפקיד את הכספים שעוברים את תקרת ההפקדה לקרן הפנסיה המקיפה.

>>>קריאה נוספת על תקרת ההפקדה לקרן הפנסיה המקיפה

קרן פנסיה מקיפה זכאית להבטחת תשואה ולכן קיימת תקרה על הסכום החודשי אותו ניתן להפקיד אל קרן הפנסיה. תקרת הפקדה היא 20.5% מפעמיים השכר הממוצע במשק, בשנת 2026 מדובר בסכום של 5,645 ש"ח. לכן במידה שאתם מרוויחים קצת יותר מ- 27 אלף ש"ח, אין לכם בררה ואתם חייבים למצוא אפיק חיסכון פנסיוני נוסף מלבד קרן הפנסיה המקיפה.

שימו לב כי מי שמרוויח פחות מ- 27 אלף ש"ח בחודש אינו יכל להצטרף לביטוח מנהלים והוא חייב להפקיד קודם לכן למוצר פנסיוני אחר.

היכן ניתן לחסוך? קרן פנסיה משלימה, קופת גמל או אולי ביטוח מנהלים

כל עוד הפקדנו לקרן הפנסיה המקיפה החיים שלנו תותים, הקרן כללה ביטוח לאבדן כושר עבודה, ביטוח למקרה מוות ומסלול השקעה, לא מורכב מידי. כעת אנו צריכים לבחור מוצר פנסיוני נוסף (לפחות אחד) לצד הקרן המקיפה. ועלינו להחליט כיצד יראה החיסכון הפנסיוני המשלים שלנו.

- האם הוא יכלול כיסוי ביטוחי לאבדן כושר עבודה על יתרת השכר שלנו?

- האם הוא יכיל ביטוח למקרה מוות ואם כן באיזה גובה?

- באיזה מסלול השקעה נרצה להשקיע את הכספים? האם זה יהיה מסלול זהה, מסוכן יותר או פחות לעומת המסלול בו אנו נמצאים בקרן המקיפה.

מענה על שלושת השאלות יסייע לנו להחליט מה המוצר המשלים המתאים ביותר עבורנו. חשוב לזכור, יתכן שלחלק מהחוסכים יתאים מוצר אחד ולחוסכים אחרים מוצר אחר. את ההתאמה המלאה חשוב לבצע עם בעל רישיון.

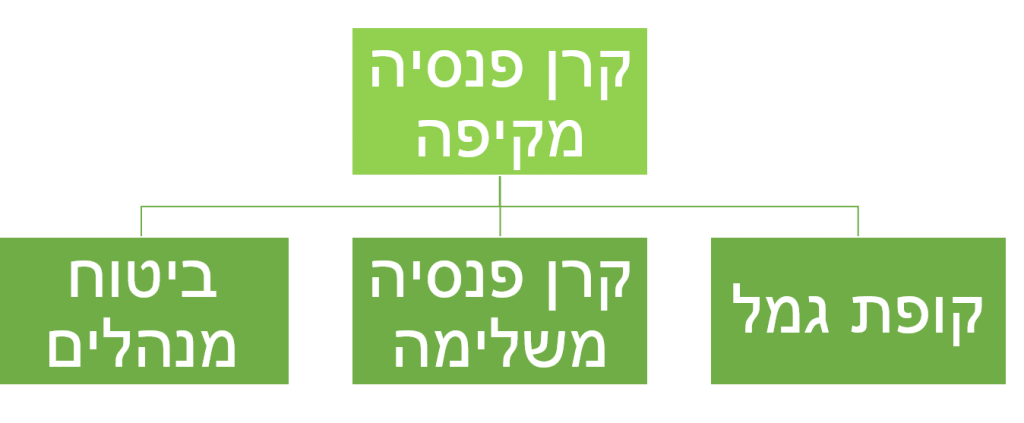

ישנם שלושה מוצרים פנסיונים בהם ניתן לחסוך את הכספים מעבר לתקרת ההפקדה. קרן פנסיה משלימה (או כללית), קופת גמל וביטוח מנהלים. לכל אחד מהמוצרים ישנם יתרונות וחסרונות. במאמר זה נציג את שלושת המוצרים ואת היתרונות הקיימים בכל אחד מהם.

>>>קריאה נוספת : תכנון פנסיוני לבעלי שכר גבוה

דמי ניהול : כולם שווים בעיני החוק אך בשטח המציאות שונה

החל משנת 2013, תקרת דמי הניהול במוצרים הפנסיונים המשלימים זהה. בכולם ניתן למצוא דמי ניהול מהפקדה ודמי ניהול מהצבירה.

| דמי ניהול מפרמיה | דמי ניהול מצבירה | |

| קרן פנסיה משלימה / כללית | 4% | 1.05% |

| קופת גמל | 4% | 1.05% |

| ביטוח מנהלים | 4% | 1.05% |

אך דמי הניהול הממוצעים שונים לגמרי.

| דמי ניהול מפרמיה | דמי ניהול מצבירה | |

| קרן פנסיה משלימה / כללית | 0.83% | 0.45% |

| קופת גמל | 0.47% | 0.58% |

| ביטוח מנהלים | 3% | 0.50% |

>>>קריאה נוספת : חברות הביטוח מגדל והראל מציגות ביטוחי מנהלים במודל דמי ניהול חדש

דמי הניהול יכולים להשתנות בהתאם להסכמים במקום העבודה או בהתאם לתנאים כאלה ואחרים אותם תצליחו להשיג.

חשוב להכיר כי במסגרת תקנון קרן הפנסיה נקבע כי במידה שנפתחה לכם קרן פנסיה משלימה כתוצאה מגלישת הפקדה, אתם תקבלו את אותם דמי הניהול שנקבעו לכם בקרן הפנסיה המקיפה.

בקופת הגמל במקרים רבים תשלמו רק דמי ניהול מהצבירה ללא דמי ניהול מהפקדה.

ריכוז יתרונות בדמי ניהול לכל אחד מהמוצרים

| ביטוח מנהלים | קרן פנסיה משלימה | קופת גמל |

| דמי ניהול זולים מהפקדה דמי ניהול מצבירה בכפוף לגובה חיסכון | דמי ניהול זולים מהפקדה ומצבירה | דמי ניהול מצבירה בלבד |

השוואת המוצרים הפנסיונים המשלימים : קרן פנסיה משלימה, ביטוח מנהלים או קופת גמל?

קרן פנסיה משלימה (כללית)

מה זה פנסיה משלימה?

בניגוד לאחותה הגדולה, קרן הפנסיה המקיפה, קרן הפנסיה המשלימה שנקראת גם קרן פנסיה כללית בחלק מהחברות, איננה זכאית להבטחת תשואה. כל הנכסים בקרן מושקעים בשוק ההון בדומה לקופות הגמל וביטוחי המנהלים. ולכן קרן הפנסיה המשלימה אינה מוגבלת בגובה ההפקדות שניתן להעביר אליה.

בעבר החיסכון בקרן המשלימה לא כלל כיסוי ביטוחי. כיום בכל קרנות הפנסיה המשלימות אפשר למצוא כיסוי ביטוחי למקרה של מוות ואבדן כושר עבודה. באפשרות החוסך להחליט האם הוא מעוניין לבטח את מלא השכר בקרן המשלימה בכיסוי למקרה של מוות או אבדן כושר עבודה.

בחלק מקרנות הפנסיה אף ניתן לוותר על אחד הכיסויים.

חוסכים שמעוניינים בכך עדיין יכולים לבחור במסלול יסוד במסגרת קרן הפנסיה המשלימה, מסלול שלא כולל כיסויים ביטוחים. מי שיבחר במסלול יסוד לא יושפע מהאיזון האקטוארי בקרן המשלימה הנובע מנכות ושאירים.

במידה שהצטרפתם בעבר לקרן פנסיה משלימה חשוב שתבדקו האם אתם נמצאים במסלול שכולל כיסוי ביטוחי או במסלול יסוד.

בעבור חוסכים המעוניינים בכיסוי על מלא השכר, לרבות כיסוי לשארים, חיסכון בקרן הפנסיה המשלימה עשויה להיות האפשרות המועדפת.

האם יש תקרת הפקדה לקרן פנסיה משלימה?

לא, בקרן פנסיה משלימה אין תקרת הפקדה אך ישנה תקרה לגובה הכיסוי הביטוחי שניתן לבטח. בקרנות הפנסיה המשלימות ניתן לבטח עד ארבע פעמים מהשכר הממוצע במשק כלומר 55 אלף ש"ח בחודש. הכיסוי בקרן הפנסיה המשלימה הוא מעבר לכיסוי שקיים בקרן הפנסיה המקיפה.

כלומר ניתן לבטח בקרן פנסיה מקיפה ומשלימה למעלה מ – 80 אלף ש"ח. במקרים רבים אפילו ללא חיתום רפואי.

יתרונות בחיסכון בקרן פנסיה משלימה:

- כיסויים ביטוחים בתעריפים של קרן פנסיה. בדומה לקרן הפנסיה המקיפה גם בקרן המשלימה קיימת ערבות הדדית בין החוסכים, לכן עלות הכיסוי הביטוחי תהייה זולה יותר מכל מוצר משלים אחר.

- בחלק מקרנות הפנסיה אפשרות לרכישת רק חלק מהכיסויים הביטוחים, רק אבדן כושר עבודה או רק ביטוח שארים.

- קופה משלמת לקצבה. ניתן לחסוך את הכספים בקרן המשלימה ולקבל ממה קצבה החל מגיל 60 ללא צורך לחפש מקור אחר לקבלת הקצבה.

חשוב לשים לב כי במידה שנפתחה לכם קרן פנסיה משלימה כתוצאה מגלישה נשמרים לכם דמי הניהול שהיו לכם בקרן הפנסיה המקיפה.

חסרונות בחיסכון בקרן פנסיה משלימה:

- חוסך שמעוניין בחיסכון טהור ללא כיסויים ביטוחים יגלה ששגם במקרה של מוות הכספים ישולמו כקצבה חודשית

- לא קיימים מספיק מסלולי השקעה.באלה שישנם מסלולי השקעה נוספים מספרם לא ישתווה לאפשרויות הקיימות בקופת הגמל.

>>>המדריך המלא לקרן הפנסיה המשלימה בישראל

קרן פנסיה משלימה או קופת גמל?

קופת הגמל הקלאסית מאפשרת חיסכון טהור במגוון מסלולי השקעה ללא כיסוי ביטוחי. במידה שאתם מעוניינים בכיסוי ביטוחי, המעסיק יהיה מחוייב לרכוש לכם כיסוי ביטוחי בדיוק כפי שהיה רוכש לכם אם הייתם בוחרים בביטוח מנהלים.

במקרים רבים ניתן לחסוך בקופת גמל ולשלם דמי ניהול מצבירה בלבד. חוסכים המעוניינים בכך יכולים להפנות את החיסכון לקופת גמל בניהול אישי IRA

היתרונות בחיסכון בקופת גמל:

- מגוון רחב של מסלולי השקעה מתמחים

- חיסכון טהור ללא תשלום של כיסוי ביטוחי.

החסרונות בחיסכון בקופת גמל:

- אין אפשרות לרכישת כיסויים ביטוחים בתוך התכנית נדרש לרכוש אותם בנפרד ובעלות גבוהה יותר.

- קופה לא משלמת לקצבה. בגיל 60 נדרש להעביר את הכספים למוצר פנסיוני אחר (קרן פנסיה או ביטוח מנהלים) לצורך קבלת הקצבה.

ביטוח מנהלים

ביטוח המנהלים שנמכר לצד קרן הפנסיה המקיפה אמנם לא כולל עוד מקדם פרישה מובטח אך הוא עדיין מציג יתרונות נרחבים לחוסכים בעלי שכר גבוה.

בשנים האחרונות, חברות הביטוח מציעות הנחות לחוסכים בביטוחי המנהלים גם מעבר לדמי הניהול הממוצעים של 3% מהפקדה ו – 0.5% מצבירה.

>>>קריאה נוספת : חברות הביטוח מגדל והראל מציגות ביטוחי מנהלים במודל דמי ניהול חדש

יתרונות בחיסכון בביטוחי מנהלים:

- אפשרות לרכישת כיסויים ביטוחים עיסוקים שעשויים להיות רלוונטים לחוסכים בעלי שכר גבוה.

- התאמה של הכיסויים הביטוחים לצרכים של המבוטח.

- לא קיימת ערבות הדדית. כל חוסך משלם עבור הכיסוי הביטוחי שלו.

- מגוון רחב של מסלולי השקעה.

- אפשרות לקבלת מקדם קצבה מובטח לחוסכים מעל לגיל 60.

החסרונות בחיסכון בביטוחי מנהלים:

- עלות כיסוי ביטוחי יקרה יותר מאשר בקרן הפנסיה המשלימה.

- דמי ניהול גבוהים יותר מאשר במוצרים אחרים. אמנם תקרת דמי הניהול זהה בכל המוצרים, אך במרבית המקרים חוסכים ישלמו פחות בקרן פנסיה משלימה ובקופת גמל.

קרן פנסיה משלימה או ביטוח מנהלים?

חוסכים שהצטרפו בעבר לביטוח מנהלים, משלמים דמי ניהול גבוהים עד לפי ארבע ממה שהיו משלמים בקרן הפנסיה המקיפה או המשלימה. במידה שאתם מנצלים כבר היום את קרן הפנסיה המקיפה עד לתקרה ועדיין נותר לכם שכר מבוטח בביטוח מנהלים כדאי לכם לשקול להעביר את הכספים אל קרן הפנסיה המשלימה.

ישנם מקומות עבודה בהם קיים כיסוי לאבדן כושר עבודה בתעריף מפעלי. במידה וזכיתם בכיסוי כזה יתכן שיהיה משתלם לכם לחסוך בביטוח מנהלים על פני קרן פנסיה משלימה.

>>>קריאה נוספת : למה צריך ביטוח מנהלים?

בשורה התחתונה: שיקולים אותם צריך לקחת בחשבון בבחירת המוצר

כפי שראינו ישנם שלושה המוצרים השונים אחד מהשני.

קרן הפנסיה המשלימה מציעה כיסויים ביטוחים זולים, קופת הגמל מאפשרת חיסכון טהור במגוון מסלולי השקעה לחוסכים המבקשים להשיא את החיסכון הפנסיוני שלהם על חשבון רכישת כיסויים ביטוחים וביטוח המנהלים יתאים לחוסך המעוניין לשמור על כיסויים ביטוחים תוך כדי פיזור הסיכונים.

חשוב לבחון היטב את מטרת החיסכון באמצעות שלושת השאלות לפני שמבצעים את הבחירה.

- האם המוצר שאנו צריכים יכלול כיסוי ביטוחי לאבדן כושר עבודה על יתרת השכר שלנו?

- האם המוצר יכלול ביטוח למקרה מוות ואם כן באיזה גובה?

- באיזה מסלול השקעה נרצה להשקיע את הכספים? האם זה יהיה מסלול זהה, מסוכן יותר או פחות לעומת המסלול בו אנו נמצאים בקרן המקיפה.

חושבים שלמוצרים יש יתרונות (או חסרונות) נוספים? ספרו לנו בתגובות. עדיין מתלבטים? אנחנו מזמינים אותך לפגישה תכנון פנסיוני אישית לבחינת פיצול השכר.

תמונה ברישיון שימוש CC צולמה על ידי Thomas Guignard

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ובכל זאת למה לא לקרן פנסיה מקיפה נוספת?

הרי יש בה את כל היתרונות שאין בפנסיה כללית.

בשאלה שלך המעסיק יצטרך לפצל את ההפקדות לשתי קרנות פנסיה מקיפות שונות. כיום אין אפשרות למס הכנסה לעלות על זה.

חשוב לזכור כי בעבר חברות אפשרו הפקדה לקרן השתלמות במעמד עצמאי גם למי שלא היה עצמאי, עד שמס הכנסה חסם את הפרצה הנל.

לא מבין את הטיעון,מה הבעיה למעסיק לפצל ? ואם זה קרן פנסיה וקופת גמל הוא לא מפצל?

למדתי שבמדינה דמוקרטית, אם אין חוק שאסור אז מותר ונכון להיום לא ידוע לי על חוק/תקנה שאסור לחסוך בשתי קרנות פנסיה במקביל , אני צודק?

היי נדב,

אשמח לחידוד, לחוסך יחסית צעיר (שנות ה30 עד 40), שמתכנן לצאת לגיל פרישה בגיל 60.

נניח שמרוויח 23 אלף, האם היית ממליץ שעד התקרה, הכסף יופרש לקרן פנסיה מקיפה ורק את ההפרש נניח במשלימה?

או מלכתחילה שכל הסכום יופרש למשלימה ובבוא העת לקראת הפרישה לנייד למקיפה?

ברור לי שיש תקרת הגבלה להפקדה במקיפה בגלל הבטחת התשואה בה, לכן מנסה להבין מה לדעתך הכללי אצבע שכדאי לפעול בהן.

בהנחה שבשתי המקרים זה מושקע במסלול מחקה מדד לטווח ארוך ודמי ניהול טובים ונמוכים.

תודה רבה!

אסף

הי אסף,

כתבתי על זה, לחוסך שמרוויח קרוב לתקרה ומתכנן להמיר את כל החיסכון הפנסיוני שלו לקצבה חודשית לא הייתי ממליץ לוותר על הקרן המקיפה

https://pensuni.com/?p=13095

לגבי הפקדות (מעל תקרת הפנסיה) לקופת גמל הופיע לאחרונה פתרון טוב יותר עם דמי ניהול נמוכים משמעותית, בלי קשר למקום העבודה. לקופות הגמל/קרנות השתלמות המחקות (ניהול השקעות פסיבי) של אי.בי.אי. אפשר להצטרף עכשיו בדמי ניהול של 0.5% מהצבירה ו-0% מההפקדות.

נכון,אבל יש עמלות קניה ומכירה. יכולות בקלות להגיע לכמעט 2 אחוז מהפקדה

העמלות קניה ומכירה זה לא רק בIRA? למה שיהיו עמלות כאלו ספציפית במסלול פאסיבי דווקא?

יש מקומות עבודה בהם לפי ההסכם המעסיק מפריש יותר לקרן פנסיה מאשר לביטוח מנהלים !

לקרן פנסיה המעסיק מפריש 6% + כספי הפיצויים בעוד שלביטוח המנהלים הוא מפריש רק 5% + כספי הפיצויים.

זה יתרון משמעותי לטובת האלטרנטיבה של קרן הפנסיה הכללית או קופת הגמל (בהנחה שגם לקופת גמל המעסיק מפריש 6%).

ההפקדה העודפת של המעסיק לקרן הפנסיה מתבססת על ההנחה שבביטוח המנהלים המעסיק רוכש עבור העובד את הביטוח לאבדן כושר עבודה. זה נובע מסעיף 14 לחוק פיצויי פיטורים.

למי שמפקיד מעבר לתקרה, 3726 שקלים, זה לא משנה ממה נובעות ההפקדות הוא יצטרך למצוא לעצמו מוצר נוסף לחסוך בו.

נדב,

יש מקומות עבודה בהם המעסיק משלם לכל העובדים אובדן כושר מקצועי בנפרד (ללא קשר לאפיק החסכון שבו בחר העובד) ובנוסף מפריש 6% לתגמולים אם העובד בוחר לחסוך בפנסיה.

האם כוונתך שמעבר לתקרה המעסיק יפריש רק 5% גם אם העובד בחר לחסוך אותם בקרן פנסיה כללית ?

תודה

שלום נדב

אם בקרן הפנסיה המשלימה אין כיסויים ביטוחיים, האם יש לה יתרון על פני קופת גמל?

הבנתי שחל שינוי בנושא בתחילת 2015.

מבחינת דמי ניהול – היום יש קופות הגמל רבות עם דמי ניהול נמוכים יותר מהקרנות המשלימות.

תלוי בן כמה אתה. ככל ואתה מתקרב לגיל פרישה אתה צריך לחשוב גם על האפשרות של קבלת הקצבה. קרן משלימה תוכל לשלם לך קצבת זקנה, קופת גמל לא. עוד כתבתי על כך בקישור הבא:

https://pensuni.com/?p=1914

למה שתרצה לקבל קיצבה למול האפשרות לקבל את הכסף במכה אחת?

יש לי חברה טובה שהיא חוסכת צעירה, ויעצתי לה להפריש מעבר לתקרה לקופת גמל להשקעה, כי כך החלק הזה יהיה נזיל. השאלה שלי – האם אפשר להפריש את חלק הפיצויים שמעבר לתקרה לקופת גמל להשקעה ?

הפקדה לקופת גמל להשקעה היא הפקדה באופן עצמאי. לא ניתן להפנות לשם כספים במעמד שכיר או כספי פיצויים.

מה כדאי לעשות אם המשכורת יותר גדולה מתקרת ההפרשה לפנסיה אני בן 33 נשוי + 1 . הבנתי שאפשר לפתוח קרן פנסיה שניה אבל דמי ניהול מהצבירה שם מאוד גבוהים. כאשר פניתי לחברת מבטח סיימון אשר אצלם אני מטופל המליץ לי היועץ הפנסיוני (רציתי להגדיל את ההפרשה ל 7%) לא להגדיל את ההפרשה ולא לפתוח פנסיה שנייה, קופת גמל או ביטוח מנהלים אלא להשתמש בכסף באופן פרטי להשקעה במניות. קראתי את https://pensuni.com/?p=1393 כתבתם. האם יש הגיון בדבריו?

כפי שאני מבין מהתגובה שלך גלעד.

השכר עולה על תקרת ההפקדה לקרן הפנסיה ולכן אתה חייב למצוא מוצר פנסיוני משלים. האם הסוכן התייחס להגדלת הפקדה רק כחלופה להגדלת ההפקדות ל- 7%?

במידה וכן יתכן והוא המליץ כאן מכיוון ולא תקבל הטבת מס על הגדלת ההפקדות. יש הסבורים שבמידה ולא זכאים להטבת מס על הגדלת הפקדות עדיף להפנות את הכספים למוצרי חיסכון אחרים.

היי נדב, באם אפקיד לקופת גמל את הכסף שמעבר לתקרת ההפקדות, האם הפקדות אלו יהנו גם הן מפטור ממס?

ומה אם מפקידים לקרן הפנסיה ולקופת גמל חצי חצי (או בכל יחס אחר אבל בלי להגיע לתקרה בקרן הפנסיה)?

תודה

ירון,

לא הבנתי את כוונתך בפטור ממס. במשיכת הכספים בגיל פרישה, הכספים יהיו חייבים במס בהתאם למדרגת המס שאתה נמצא בה ולא משנה המוצר הפנסיוני (קרן פנסיה קופת גמל או ביטוח מנהלים)

האם ניתן לומר שקרן פנסיה משלימה ללא מרכיב ביטוחי שקולה לקופ"ג, כיוון שניתן לנייד כספים מאחד לשני, ואז רק דמי הניהול צריכים להכריע (אני מתעלם כרגע ממגוון מסלולי השקעה)

לא, בקרן פנסיה משלימה גם מרכיב של גרעון אקטוארי. חלק מהגרעון חל גם על החוסכים במסלול יסוד ללא הרכיב הביטוחי.

נדב, תודה על התשובה. תוכל להרחיב איזה חלק? ההבדל בדמי ניהול יכול להגיע ל0.4-0.5 מהצבירה לטובת קרן הפנסיה, איך קובעים מה עדיף?

אם זה הפער בדמי הניהול לטובת קרן הפנסיה תבחר קרן פנסיה משלימה או שתחפש הצעה טובה יותר בקופת הגמל 🙂

אבל הפקדה מעל התקרה היא מוכרת לכן פטורה ממס בקצבה? לא?

הפקדה מעל לתקרה לקרן המקיפה? לא בהכרח ולא כל הכספים.

החישוב של התקרות שונה בין כל רכיב ורכיב. לדוגמה לחלק עובד מעבר לשכר של 10.551 ש"ח ואילו לחלק מעסיק של 26,337 ש"ח

שלום נדב,

אם בוחרים בקופת הגמל כמוצר נוסף, האם יש דברים שצריך לשים לב אליהם מבחינת מיסוי, כמו שכתבת פה?

https://pensuni.com/?p=3320

או שבמאמר ההוא מדובר רק על קופות גמל ישנות? (מלפני 2008)

ערב טוב רועי,

עיקר ההתייחסות בקישור למאמר שפרסמת היא לנשוא הפקדות עד לשנת 2008. אך עדיין קיימת בעיה בקרב מי שבחר לחסוך בקופת גמל והיא כיצד הוא יקבל את הכספים בפרישה. כיום עדיין לא ניתן לקבל קצבה מקופת גמל, באוצר מנסים לטפל בבעיה באמצעות תיקון 13, אבל נכון להיום אין עדיין פתרון קיים והחוסכים נדרשים להעביר את הכספים מקופת הגמל אל מוצר אחר לצורך קבלת הקצבה. על תיקון 13 https://pensuni.com/?p=2833

שלום נדב,

תוכל לעדכן את המאמר לאור האפשרות החדשה של קופת גמל להשקעה?

יניב שלום,

קופת גמל להשקעה היא לא מוצר פנסיוני אליו ניתן להעביר הפקדות עובד ומעסיק. התייחסתי לאפשרות שקיימת לעובד המעוניין להגדיל את החיסכון הפנסיוני שלו בקופת הגמל להשקעה במאמר הזה https://pensuni.com/?p=3640

אך קופת הגמל להשקעה אינה יכולה להוות אלטרנטיבה לחיסכון למרוויחים מעבר לתקרת ההפקדה.

תודה!

איך אפשר במקרה כזה להפריש לקופת גמל, הרי המעסיק מחויב לכבות את העובד בביטוחנאובדן כטשר עהודה וכו', לא?

מעסיק מחוייב לרכוש אבדן כושר עבודה לעובד שבחר לחסוך בביטוח מנהלים או בקופת גמל. ראה גם במאמר הבא https://pensuni.com/?p=2783

שלום נדב ותודה על האתר המצוין!

לגבי החסרון בקופ"ג של העדר כיסוי ביטוחי, הכוונה שהמשכורת הנוספת מעל התקרה לא מבוטחת, אני מבין נכון? כלומר אם הכיסוי הביטוחי (הנובע מהמשכורת שעד התקרה) מספיק לי – אין לי סיבה לא להעביר לקופ"ג מלבד העובדה שהיא אינה משלמת?

בוקר טוב דוד,

נכון, זה אכן שיקול לעבור לקופת גמל עבור חוסך שרוצה למקסם את החיסכון שלו לפרישה.

תודה רבה!

שלום נדב. אני נמצא בגלעד הותיקה ובע"ה אקבל 2 אחוז לשנה בפרישה.

אני מעוניין להגדיל את החסכון לפנסיה. אני מעוניין נטו בחסכון ולא ברכיבי ביטוח למיניהם שיש בקרן פנסיה.

האם לצורך שלי עדיפה קופ"ג להשקעה ע"פ קרן פנסיה נוספת.? כמובן שזו הפרשה שלי נטו. מה קורה בפרישה. האם הקופה יכולה לשלם קצבה או שצריך להעביר לקופה משלמת לקצבה? האם במעבר בין הקופות יש הפסד כספי? תודה רבה

ערב טוב מוטי,

במידה ותבחר לחסוך בקופת גמל להשקעה תידרש בעתיד להעביר את הכספים למוצר משלם קצבה כמו קרן פנסיה או ביטוח מנהלים.

את הקצבה תקבל בהתאם למסלול הפרישה שתבחר באותו מסלול, הקצבה שתקבל תהייה פטורה ממס רווח הון, בנוסף "תרוויח" את הרווחים שצברת לאורך כל תקופת החיסכון בקופת הגמל להשקעה.

שלום נדב,

תודה רבה על כל המידע המועיל.

אני מקווה שתוכל לעזור לי: יש ברשותי ביטוח מנהלים (חיסכון בלבד) שאני שוקל לניידו לקרן פנסיה משלימה. מכיוון שאני לא רוצה לשים את כל הביצים בסל אחד, אני מעדיף לפתוח קרן פנסיה משלימה בחברה אחרת מהחברה בה נמצאת קרן הפנסיה המקיפה שלי. האם יש לכך חסרונות? ספציפית, אני מפחד מדברים כמו תקופת אכשרה \ המתנה שאצטרך לחכות בקרן החדשה (אולי זה לא כך אם פותחים את המשלימה באותה החברה של המקיפה).

במידה ואתה מתכוון שהמוצר ישמש אותך לחיסכון בלבד למה לא לנייד לקופת גמל?

מכיוון שבמקרה של קופת גמל אצטרך לנייד את הקופה לקופה משלמת, ואני חושש מקשיים במעבר. כמו כן, אני מעדיף פנסיה משלימה על ביטוח מנהלים, מכיוון שדמי הניהול נמוכים יותר.

שלום נדב,

האם פוליסות הא.כ.ע החדשות לא פתרו את עניין שחרור הפרמיות לקופת גמל?

מה לגבי מי שמפקידים לביטוח מנהלים ולא לקרן פנסיה?

הי איציק,

מי שמפקיד לביטוח מנהלים אין לו תקרת הפקדה והוא יכל לבטח את כל השכר בביטוח המנהלים. לדעתי גם הוא חייב לשאול את עצמו את השאלות.

האם נכון לרכוש כיסוי על כל השכר, האם יש לו ביטוח חיים מספק והאם נכון לנהל את ההשקעות עבור כל השכר באותה הצורה.

תןדה, נדב!

בפוליסות מנהלים ותיקות לא ניתן להגדיל את גובה ההפקדה ולכן יש לפתוח ערוץ חדש שיקבל אליו את הכספים הנוספים. דנו בכך בפוסט אחר שלך. תיקון תקנה 19 לאחרונה הגביל את הצורך בפתיחת פוליסה משלימה "אצל אותו מבטח" אך עדיין לא ברור אם ניתן להפקיד רת הכספים למכשירי חיסכון אחרים כמו קופת גמל או קרן פנסיה. זה מקור השאלה שלי.

הי איציק,

נתקלתי בכל מיני פרשנויות לתיקון של תקנה 19. עוד לא נתקלתי בפועל באדם שהפקיד את הכספים למוצר אחר שהוא לא פוליסת מנהלים.

אם יש אחד כזה באתר, אשמח שיגיב

נדב,

דנו בכך ארוכות בפוסט אחר שלך. הפרשנות של תקנה 19 "לאותה מטרה אצל אותו מבטח" וכן המשפט הבא "כנגד תשלומי המעביד למרכיב תגמולי המעביד עד שיעור של 5% ממשכורתו של העמית השכיר, משלם העמית השכיר אף הוא, מדי חודש, למרכיב תגמולי העובד באותו חשבון קופת גמל, סכום השווה לסכום ששילם המעביד"

לא איפשרו זאת.

התיקון האחרון של תקנה 19 הסירה את המגבלה של "אותו מבטח". השאלה היא האם גם החובה להשתמש באותו מכשיר חיסכון בוטלה?

מכיוון שלפוליסה ההפרשית דמי נהול שערוריתיים אני מחפש דרך, או מכשיר חיסכון, בדמי ניהול סבירים.

אני יודע,

רק שנשארה שם האמירה לאותה מטרה ויש המפרשים את המילה הזאת כאילו חייבים להמשיך להפקיד לפוליסה ויש כאלה שטוענים שניתן להפקיד לפנסיה או לגמל.

אולי פספסתי בתגובות. יתרון לקופת גמל הוא אפשרות הניהול בIRA.

יש לי שאלה היפותטית, האם יש היגיון, עבור אדם שעובר את התקרה, ואינו מעוניין ברכיבים ביטוחיים, לצמצם את הפרשותיו למינימום? האם יש היגיון לבקש מהמעסיק להפריש את המינימום לפנסיה ולהגדיח את שכר הנטו?

זה לא שייך לעניין של תקרה או לא. תקרת הפקדה קיימת רק במוצר "קרן פנסיה מקיפה" כי יש בו אג"ח מיועדות.

לפי החוק, המעסיק חייב להפריש לביטוח פנסיוני והעובד לא יכול לותר על הזכות הזאת.

הפרשת החובה של המעביד היא על הברוטו של שכר הבסיס או לפי השכר הממוצע במשק (לפי הנמוך מביניהם).

https://www.kolzchut.org.il/he/%D7%97%D7%95%D7%91%D7%AA_%D7%91%D7%99%D7%98%D7%95%D7%97_%D7%A4%D7%A0%D7%A1%D7%99%D7%95%D7%A0%D7%99_%D7%9C%D7%A2%D7%95%D7%91%D7%93%D7%99%D7%9D

מה שכן אתה יכול לעשות לפי דעתי (לא מכיר מישהו שעשה כך) זה לבקש לשנות את ההגדרה בחוזה ההעסקה שלך של שכר הבסיס, או במידה ומפרישים לך גם על מרכיבים נוספים (כמו למשל על שעות נוספות כפי שנהוג ברוב חברות ההיטק), אז לשנות את ההגדרה בחוזה של "השכר להפרשות סוציאליות" שלא יכלול את כל המרכיבים וכך יפרישו לך פחות.

אם המעסיק גמיש אני בטוח שהוא יישמח לעשות זאת כל עוד זה עומד בתנאי החוק.

אבל כמו שאמרת אפשר להפקיד לקופת גמל IRA ולנהל לבד ובלי ביטוחים ובלי כלום אלא רק חסכון טהור, אז למה לוותר על עוד 14.833% של המעסיק?

מה הכוונה? יש חוק שאומר מה ההפרשה המינימלית כאחוז מהשכר. אם סך ההפרשה גבוה מסכום מסויים, אתה מוכרח להפריש למוצר משלים.

המעסיק לא יכול לתת לך את כספי החיסכון הפנסיוני בהווה כשכר נטו.

האם המעסיק שלך מלכתחילה מפריש יותר פנסיה מהמינימום בחוק?

כל מי שמרוויח יותר מ-10,000 והמעסיק מפריש לו על כל השכר, מקבל יותר מהמינימום המותר לפי החוק.

אבל המעסיק לא מחויב לפי החוק להפריש לו לפי 10000.

כלומר לצורך העניין, יכול להיות אדם שמרוויח 30,000 אבל המעסיק מפריש לו רק לפי השכר הממוצע במשק. זה חוקי. לא נהוג כל כך, אבל חוקי.

יש חברות מסוימות שבהם מפרישים למשל לפי 80% מהשכר.

ואז לדוגמא אדם שמרוויח 20,000 מפרישים לו לפי 16,000.

שוב, זה חוקי. זה מעל הממוצע ולכן המעסיק עומד בתנאי החוק.

זה בעצם מה שכותב השאלה רוצה – שיפרישו לו פחות מכל השכר שלו וההפרש ישאר לו בכיס.

אבל שים לב, במצב כזה אתה לא תקבל את הפקדת המעסיק לכיס, אלא רק תחסוך את ה6% שאתה היית אמור להפריש והם ישארו לו בנטו.

אני חושב שטעות בידך. למיטב ידיעתי (ווידאתי שוב באתר כל זכות) ההפקדות המינימליות הן לפי אחוז מהשכר. יש בזה גם הגיון – הרעיון הוא שבן אדם יחיה בפנסיה לפי רמת החיים אליה התרגל.

מקומות שמפרישים לפי 80% מהשכר עושים סוג של קומבינה – חלק מהשכר מוגדר כנסיעות או שעות נוספות גלובליות, ועליהם אכן אין חובה להפריש. אז כשאתה מסתכל על השכר הכולל זה נראה שמפרישים מ-80%, אבל משכר הבסיס זה 100%.

אני חושב שטעות בידך.

באתר כל זכות כתוב במפורש:

ההפרשות מחושבות מתוך השכר הקובע שהוא השכר ברוטו (השכר ללא שעות נוספות ולפני הניכויים השונים) של העובד או מתוך השכר הממוצע במשק (9,906 ש"ח נכון לשנת 2018), לפי הנמוך מבין השניים. אולם אם בהסכם העבודה שחל על העובד נקבע שההפרשות יחושבו מתוך שכר גבוה יותר, ינהגו לפי מה שקבוע בהסכם העבודה.

שים לב – לפי הנמוך מבין השניים. ומה שקובע בסופו של דבר זה מה שכתוב בחוזה (במידה שמה שכתוב עומד בתנאי החוק)

לכן מצב לדוגמא של עובד שמשתכר 20000 ש"ח ובחוזה כתוב שמפרישים לו לפי 15000 ש"ח זה מצב תקין וחוקי.

זה לא קורה הרבה אם בכלל, אבל זה שזה לא נהוג לא אומר שזה לא חוקי ולא אפשרי.

צודק, תודה.

אני פחות מכיר את הכללים לניהול IRA לעובדים שכירים

אבל זה לא כל מה שהוא רוצה מהמעסיק. הוא רוצה שאת ההפרש הוא ישים לו כתוספת למשכורת.

אם המעסיק גמיש מספיק הוא יסכים לזה, מבחינתו הוא לא חשוף לסנקציות בחוק וגם לא משנה איפה הוצאת השכר הולכת.

דבר כזה הייתי שוקל רק למשכורת מעל 32,000 שמעל זה כבר הפיצויים שהמעסיק מפקיד כבר לא פטורים ממס.

מה לגבי אפשרות לפצל את מרכיבי ההפקדה החודשיים?

כך שהמעסיק והעובד יפרישו את כל התגמולים על מלוא השכר לקרן הפנסיה המקיפה.

והמעסיק יפריש את מלוא מרכיב הפיצויים לקופת גמל.

במצב כזה תקרת השכר לקרן המקיפה עולה לשכר של כ32,500.

האם במצב כזה העובד עדין יהיה מבוטח א.כ.ע + חיים על מלוא גובה השכר דרך קרן הפנסיה המקיפה. וגם במקרה מוות היורשים יקבלו את מלוא הפיצויים מקופת הגמל בנוסף.

ערב טוב אביתר,

זאת אכן אפשרות, סקרתי אותה בעבר בקישור הבא https://pensuni.com/?p=1516

תודה רבה על התגובה וההפניה וגם על הבלוג המעניין.

תודה נדב. הם המעבר בין הקופות כרוך בהפסד כלשהו? [לקופה המשלמת קצבה}

לא, הסכום ברוטו עובר כמו שהוא

אבל בואו לא נשכח:

1. הקופה המקבלת תקבע את המקדם

2. ד נ. של 0.5%

3. ביטוח אריכות חיים שיהיה חובה לרכוש

אבל בואו לא נשכח:

1. הקופה המקבלת תקבע את המקדם

2. ד נ. של 0.5%

3. ביטוח אריכות חיים שיהיה חובה לרכוש

ערב טוב יעקב,

שני הסעיפים הראשונים נכונים, השלישי לא.

בקרן פנסיה ובביטוח מנהלים אין צורך ברכישת ביטוח אריכות חיים. רכישה של ביטוח כזה תידרש רק בקופת גמל לחיסכון. כיום אפשרות זו איננה ישימה.

אם אדם חסך בקופג להשקעה 100,000 ש"ח והמקדם הוא 200, אז יש לו 500 שח בחודש. אם הוא יחיה עד גיל 100, הוא יקבל את הסכום הזה עד גיל 100?

הוא יקבל את הקצבה לכל ימי חייו ובמידה והוא נשוי גם בן הזוג עשוי לקבל קצבה בהתאם למסלול הפרישה.

הקצבה עצמה צפויה להשתנות בהתאם להצמדה במסלול הפרישה.

שלום נדב,

האם ניתן להעביר כספים מקרן פנסיה משלימה לביטוח מנהלים?

הי אייל,

תלוי בתכנית הביטוח שברשותך. במידה ומדובר בתכנית חדשה אין מניעה.

היי נדב,

מה ממולץ לעשות לדעתך במקרה שהשכר שלי מעל 20,000 , כאשר היום אני בגיל 30

היום:

יש לי ביטוח מנהלים (חדש וללא מקדם מובטח, רק בגיל 60 יהיה מובטח) שכולל בתוכו:

רכיב ביטוחי במקרה של מוות – אני שוקל לבטלו ולקנות בנפרד מכיוון שבאותו סכום השאירים יקבלו סכום פיצוי כפול.

בנוסף יש לי אובדן כושר עבודה נפרד שהוא עיסוקי (מושלם ע"י המעביד)

אני מתלבט האם כדי לי לעבור לקרן פניסה במקום ביטוח מנהלים קיים אבל יש כמה בעיות:

ביטול אובדן כושר עבודה הנפרד שהוא עיסוקי (שהוא טוב יותר מאשר אובדן כושר עבודה שמגיע דרך קרן הפניסה שהוא לא עיסוקי) הסיבה שהוא יבוטל הוא בגלל שחייב שגובה תגמולי מעביד בקרן פנסיה חדשה יהיה 6.5%.

היום המעסיק מפקיד כ 5.25% תגמולי מעביד לביטוח מנהלים ועוד 1.25% לאובדן כושר עבודה.

האם שווה לוותר על האובדן כושר העבודה הנפרד שקיים היום?

(מרתיע אותי בעיקר הפן העיסוקי, במקרה של פניסה אם אני אוכל לעבוד בעבודה אחרת שהיא לא העיסוק המרכזי שלי לא תשולם לי קצבה של אובדן כושר עבודה)

בנסוף במקרה של מעבר לקרן פניסה אני אהיה חייב כמובן לבצע פיצול בגלל התקרה – ואצטרך לבחור בין קרן משלימה,ביטוח מנהלים וגמל.

במקרה של גמל – אני מבין שאין כיסוי ביטוחי על אותו חלק יחסי שאפקיד לשם, ככה שבמקרה של אובדן כושר עבודה אאבד את החלק היחסי הזה, (האם אפשר לקנות השלמה נפרדת?)

בנוסף אני מבין שההפקדות החודשיות לגמל עד גיל פרישה לא ימשכו במקרה של אובדן כושר עבודה. (אני בן 30 היום, ככה שאובדן כושר עבודה מאוד חשוב לי)

במקרה של קרן משלימה – יש כיסויים ביטוחיים על אותו חלק יחסי שאפקיד לשם, + במקרה של אובדן כושר עבודה ההפקדות החודשיות לשם עד לגיל פרישה ימשכו.

במקרה של ביטוח מנהלים – יש כיסויים ביטוחיים על אותו חלק יחסי שאפקיד לשם (שיקרים יותר מקרן הפניסה המשלימה אבל הם לא חובה כמו בקרן משלימה) + במקרה של אובדן כושר עבודה ההפקדות החודשיות לשם עד לגיל פרישה ימשכו.

הסיבה שאני חושב על מעבר לקרן פניסה היא כמובן שאין לי מקדם מובטח ודמי הניהול בביטוח מנהלים גבוהים מדי, מצד שני אני לא רוצה להפסיד את אובדן כושר העבודה העיסוקי הנפרד שיש לי.

האם זה נכון שהיום אי אפשר לפתוח קרן פניסה חדשה עם הפקדה של תגמולי מעביד שהם פחות מ 6.5%?

היי אלעד, מה החלטת בסוף לעשות ? אני נמצא במצב דומה..

היי מיכאל,

את ביטוח המנהלים זרקתי לפח הזבל.

עברתי לקרן פנסיה מקיפה מחקה מסלול S&P 500

בגלל תקרת ההפקדה את ההפרש אני מפקיד בקרן פנסיה משלימה באותם תנאים כמו של המקיפה כולל הכיסוי הביטוחי, מסלול ההשקעות ודמי הניהול.

לגבי אובדן כושר עבודה, אז מאז שנכתבה התגובה שלי למדתי על דבר חדש שנקרא מטרייה ביטוחית, היא פרטית ויורדת מחשבון הפרטי שלי בצורה חודשית.

הפרויקט הבא יהיה לבדוק כדאיות של העברת קרן הפנסיה המשלימה לקופ"ג IRA.

היי אלעד, יפה. כמה עולה המיטריה הביטוחית ? האם המיטריה + קרן משלימה זול יותר מהמנהלים ?

רכשת אותה הן עבור הפנסיה המקיפה, והן עבור המשלימה ? כלומר על כל הסכום של המשכורת ?

אתה מראה בטבלה שדמי הניהול בפועל בקרן פנסיה משלימה הם 0% מההפקדה ו-0.59% מהצבירה לעומת התקרות המותרות על פי חוק.

איזו קרן פנסיה משלימה מציעה תנאים כאלה? בכל הבדיקות שעשיתי הן לא יורדות מ-3% מההפקדה ו-1% מהצבירה.

לא יודע איפה בדקת,

בכל הקרנות ניתן לקבל פחות

הפניקס מציעים בקרן ישירה (ללא סוכן) 0.25% מהצבירה ו2% מהפקדה על שכר של 6 אלף

בהצלחה

היי נדב, פוסט מצויין ואינפורמטיבי מאוד.

רציתי בבקשה לשאול לגבי עתיד כספי החיסכון במקרה שבו המבוטח נפטר בטרם עת (לפני גיל פרישה) כאשר חוסך בקרן פנסיה משלימה.

מצאתי ברשת את המידע הבא:

לגבי ביטוח מנהלים/קופת גמל- כספי החיסכון יועברו כסכום חד פעמי לזכאים.

לגבי קרן פנסיה מקיפה- אם העמית פעיל, תשולם קצבת שארים. אם לא פעיל- כספי החיסכון יועברו לזכאים.

מה קורה בקרן פנסיה משלימה? לגביה לא הצלחתי למצוא התייחסות ברשת.

תודה מראש

הי אביב,

יש לבחון האם הקרן המשלימה כוללת מרכיב ביטוחי (תלוי בקרן), במידה ויש לך כיסוי ביטוחי לשארים. הקרן תשלם קצבה חודשית לשארים בדומה לקרן המקיפה.

במידה ואין כיסוי ביטוחי לשארים, תשולם קצבה חודשית על בסיס הצבירה הקיימת בקרן. לא ישולם סכום חד פעמי המקרן המשלימה.

שלום נדב

תוכל לפרט על פי איזה פרמטר יקבע גובה הקיצבה?

הי ניסן,

קצבת שאירים מהקרן המשלימה משולמת בדומה לקרן המקיפה בהתאם לגיל הכניסה לקרן, מסלול הביטוח והשכר המבוטח

ראה עוד כאן https://pensuni.com/?p=4825

היי נדב, תודה רבה על הפוסט המפורט.

אני מצטרף לשאלה של אלעד קצת למעלה יותר, אני במצב דומה ומתלבט איך לפצל את ההפרשות לפנסיה. ההגיון אומר לפתוח ביטוח מנהלים אך להשאיר את מקסימום ההפקדות בפנסיה (כפי שכתבת פה ובמקומות נוספים שעדיף), אך אז ביטוח המנהלים יהיה קטן ולא ניתן יהיה לנצל באמת את הביטוחים הגלומים בו. האם עדיף לפצל את השכר לשניים ולהפקיד חצי לפנסיה וחצי לביטוח המנהלים (אפילו שעל פי כתבות שלך וברחבי האינטרנט, נראה שפנסיה תניב לי חסכון גדול יותר בגיל הפרישה)?

הי רן,

שאתה מתכוון לביטוחים הגלומים בביטוח מנהלים למה אתה מתכוון?

גם בקרן הפנסיה יש לך ביטוח חיים וביטוח אבדן כושר עבודה. במידה ואתה מעוניין גם בביטוח חיים נוסף, אתה יכל לרכוש סכום ביטוח חד פעמי בנפרד.

במידה ואתה מעוניין בביטוח עיסוקי, אתה יכל לרכוש בנוסף גם מטריה ביטוחיץ

תודה על התגובה המהירה.

מטרייה ביטוחית על פי בדיקות שערכתי קיימת כיום רק בחברה אחת. השאלה שלי היא איך לנהל את כספי הפנסיה במשכורות המדוברות (כך שעוברים אך בקצת את תקרת ההפקדה)? האם משתלם והגיוני לפתוח ביטוח מנהלים על סכום קטן או כבר עדיף לפצל את השכר לשניים ולפצל את ההפקדות לפנסיה ולביטוח המנהלים?

המטרייה, גם כשתצא בשאר חברות הביטוח, תעלה יותר מאשר שתהיה מגולמת בביטוח המנהלים וגם תשולם באופן אישי ולא תחת תלוש השכר.

איך תמליץ להתנהל במצב שכזה?

שוב המון תודה על העזרה.

הי רן,

את המטריה של חברת מנורה ניתן לרכוש עבור כל קרנות הפנסיה. רכישה של המטריה במקביל לביטוח בקרן הפנסיה זולה יותר מאשר רכישה של ביטוח מנהלים מקביל.

אתה צריך לזכור כי בפיצול של השכר לשניים אתה משלם דמי ניהול גבוהים יותר על חלק השכר שנמצא בביטוח המנהלים.

נדב,

תודה רבה על הידע הרב!

הבנתי במעורפל שיש עדיפות להחזיק את הכסף באותו מוסד פיננסי על מנת לא לשלם מס על הכסף שחורג מתקרת הפטור.

תוכל להבהיר זאת?

תודה

הי ג'ק,

הבנתי במעורפל את השאלה שלך 🙂

האם הכוונה שלך לאופן סיווג הכספים כקצבה מזכה וקצבה מוכרת?

כן, למיטב הבנתי זו הכוונה.

האם יש הבדל בין החישוב של קצבה מזכה וקצבה מוכרת בהינתן שכל הכסף לגמלאות נמצא באותו מוסד פיננסי או שאינו נמצא באותו מוסד פיננסי?

תודה רבה 🙂

בעבר זה בהחלט יכל היה להיות שיקול.

כיום המעסיק נדרש לדווח במסגרת הממשק האחיד האם מדובר בהפקדות לקצבה מזכה או קצבה מוכרת.

אני מניח שככל ויש לך יותר זמן עד לפרישה, זה לא צריך להוות את השיקול בבחירת המוצר.

בהקשר לכיסויי הביטוח בקרן הפנסיה, חשוב לציין שכיסויי הביטוח עולים פחות מהכיסויים בביטוח מנהלים בגלל שהם נחותים יותר, כמו שחשוב לציין שמבנה החיסכון בקרן הפנסיה, וודאי פחות מהחיסכון בביטוח המנהלים, כלומר, מבנה החיסכון של קרן הפנסיה המושתת על תקנון, עם ערבות הדדית, מושפע מתוחלת החיים, ומקדם הקצבה ניתן בגיל הפרישה בפועל, בביטוח המנהלים המתנהל כחוזה, מקדם הקצבה ניתן בגיל 60 , חשוב לציין שמשרד האוצר שמבין שיש פה בעיה מנסה לאורך הדרך לחזק את קרנות הפנסיה המתנהלות כתקנון אל מול ביטוחי המנהלים.

הי גדי,

הכיסויים בקרן הפנסיה עולים פחות מאשר בביטוח מנהלים מכיוון והם מבוססים על ערבות הדדית, הסיכון לא נופל על קרן הפנסיה והכיסוי אינו כולל מרכיב של רווח.

גם במידה ותבחן כיסוי לעיסוק סביר בקרן פנסיה וכיסוי לעיסוק סביר בביטוח מנהלים עדיין הכיסוי בקרן יהיה זול יותר.

היתרון בהקשר הזה בביטוח המנהלים או באפשרות לרכישת הרחבות על הכיסוי הבסיסי הקיים בקרן, האוצר ניסה למנוע את הפער הזה על ידי אישור המטריה הביטוחית שמאפשרת גם למבוטחים בקרן הפנסיה לרכוש הגדרה עיסוקית וביטול תקופת אכשרה.

שלום נדב

לפני מספר שבועות פרשתי לפנסיה מוקדמת מעבודתי לאחר כ 33 שנות עבודה עם הפרשות מסודרות לקרן פנסיה מקיפה . מקום העבודה הזה ממשיך להפריש לקרן הפנסיה במשך 8 השנים הבאות עד הגיעי לגיל 67 .

למיטב ידיעה סכום הקצבה יהיה גבוה מהשכר הממוצע במשק (נכון לכתיבת שורות אלו ).

כיון שהתחלתי לעבוד במקום חדש בקשתי להפריש את ההפרשות הפנסיוניות לקופ"ג חדשה .

שאלתי : מהן האפשרויות העומדות לפני עם כספי קופת הגמל החדשה שפתחתי ?

האם ניתן לצרפם בעתיד לקרן הפנסיה ? האם ניתנים למשיכה הונית ? ומתי ?

הי דודו,

ניתן לבצע את שתי האפשרויות. במידה והפקדות השנתיות שלך בשני המוצרים נמוכות מ- 48 אלף שקלים בשנה, תוכל בהמשך להעביר את קופת הגמל לקרן הפנסיה ולהגדיל את הקצבה החודשית (בהנחה ומדובר בקרן פנסיה חדשה ולא קרן פנסיה ותיקה).

או, במידה והקצבה שתקבל תהייה גבוהה מ- 4,4,18 שקלים תוכל למשוך את יתרת הכספים מקופת הגמל כסכום חד פעמי החייב במס בהתאם למס השולי שחל עליך.

האם העובדה שמדובר בקרן פנסיה ותיקה (קג"מ) מונעת את האפשרות לצרף את הכספים מקופת הגמל לקרן הפנסיה ??

נכון, לא ניתן לנייד כספים לקרן ותיקה.

אין גם אינטרס כזה לעובד. בקרן הותיקה הקצבה תחושב לפי ממוצע השכר ולא לפי הצבירה.

תודה רבה נדב .

עזרת לי .

בהמשך לתשובתך :

"במידה והקצבה שתקבל תהייה גבוהה מ- 4,4,18 שקלים תוכל למשוך את יתרת הכספים מקופת הגמל כסכום חד פעמי החייב במס בהתאם למס השולי שחל עליך."

האם חבות המס חלה על כל הכספים בקופ"ג ( תגמולים + פיצויים ) ?

או על הפקדות המעסיק (תגמולים + פיצויים ) ?

או רק על הפיצויים ?

בהמשך לתשובתך :

"במידה והקצבה שתקבל תהייה גבוהה מ- 4,4,18 שקלים תוכל למשוך את יתרת הכספים מקופת הגמל כסכום חד פעמי החייב במס בהתאם למס השולי שחל עליך."

האם חבות המס חלה על כל הכספים בקופ"ג ( תגמולים + פיצויים ) ?

או על הפקדות המעסיק (תגמולים + פיצויים ) ?

או רק על הפיצויים ?

משיכת הכספים נעשית בדרך של היוון קצבה, כלומר משיכה של שכבת הכספים:

עובד, מעסיק ופיצויים

היי נדב.

האם יש רשימה באיזה גופים קרנות הפנסיה המשלימות כוללות כיסויים ביטוחיים?

לדוג' אלטושלר שחם , לא מצאתי התייחסות לכיסויים ביטוחיים בפנסיה המשלימה שלהם.

הי אלדד

אין לי רשימה כזאת, מעבר לקרנות שציין מאור, גם למנורה מבטחים ולכלל יש קרנות משלימות שכוללות כיסוי ביטוחי.

חשוב לראות גם באיזה קרן פנסיה המסלול הביטוחי הוא מסלול בררת המחדל בקרן המשלימה. אחרת במידה והכספים יגלשו לקרן המשלימה הם לא יקבלו אוטומטית כיסוי ביטוחי.

מצוין! תודה רבה

למיטב ידיעתי הראל והפניקס כן. לגבי השאר לא יודע.

כרגיל נדב. טור מעולה ומקצועי. חסר לי רק דבר אחד. והיא השוואה מספרית

תודה איתן,

השוואה מספרית היא בעייתית,

היא תלויה בדמי הניהול שתקבל בכל אחד מהמוצרים ובהיקף הכיסויים הביטוחים שהחוסך ירצה לרכוש בכל אחד מהמוצרים.

בנוסף, יש חוסכים שיעדיפו מוצר כזה או אחר גם בדמי ניהול גבוהים יותר בשל הנחת תשואה עתידית גבוהה יותר.

שלום נדב,

שכיר בן 45 , נשוי +2, חתום על סעיף 14 מול המעסיק, שכר כ30000 ברוטו.

הפקדות מעסיק מתחלקות בין פנסיה וב.מנהלים (כאשר השכר המבוטח הוא כל השכר ברוטו, מחצית לכל אפיק):

קרן פנסיה מקיפה: תגמולי מעסיק 6.5 % , עובד 6% , פיצויים 8.33% (כאמור על חצי מהשכר ברוטו). מבוטח משנת 2000 – כלומר ללא תקופת אכשרה תקפה.

ב.מנהלים: (5% תגמולים מעסיק + 1.5% א.כ.ע.) , 7% תגמולים עובד, פיצויים 8.33% (שוב , על חצי משכר הברוטו).

ב.מנהלים מ -2007 ב"כלל" (מקדם מובטח 200.32) יקר מאוד (1.4% מצבירה).

מעוניין לבצע פיצול כאמור:

1. ניוד צבירה קיימת (שכוללת תגמולים ופיצויים) מב.מנהלים קיים לקופ"ג IRA – דמי ניהול זולים משמעותית (0.2 מצבירה).

2. שינוי תמהיל הפקדות :

6.5% תגמולי מעסיק על כל (!) השכר (כלומר ויתור על א.כ.ע של המעסיק על חצי מהשכר בגובה 1.5% מהתגמולים על מנת לבטח את כל השכר דרך הפנסיה), ו-6.5% תגמולי עובד על כל (!) השכר – לק. הפנסיה (ב"הראל").

8.33% פיצויים על כל השכר (!) לקופ"ג IRA מסעיף 1 לעיל – כלומר הסטת הפקדות חדשות לפיצויים מק.הפנסיה לקופ"ג, והסטת ההפקדות לתגמולים על חצי מהשכר מב.מנהלים לק. הפנסיה).

3. ביטול ב.מנהלים (אין צורך בריסק).

במצב זה אני עומד בתקרת ההפקדות לפנסיה, למרות הגדלת ההפקדה לק.הפנסיה (13% מכל השכר לעומת 6.5+6+8.33 על חצי מהשכר).

שאלות:

———

1. האם יש מניעה חוקית לבצע זאת? כלומר האם ניתן לבצע את הפיצול לעיל?

2. האם יש אפשרות למעסיק להתנגד לפיצול על סמך סעיף 14? מאיזה טעם? הרי הפיצויים מבוטחים בקרן הפנסיה.

3. האם המעסיק יכול להתנגד להעלאת התגמולים מ -5% ל-6.5% על חצי מהשכר תמורת ויתור א.כ.ע ולחייב ביטוח א.כ.ע על מרכיב הפיצויים המופקד לקופ"ג? לכאורה אין צורך בא.כ.ע שכן הפיצויים מבוטחים בק.הפנסיה ואין אפשרות לבטח א.כ.ע יותר מפעם אחת "על אותו כסף".

4. האם קרן הפנסיה תחייב אותי בתקופת אכשרה חדשה מאחר והשכר המבוטח הוכפל מחצי שכר הברוטו למלוא שכר הברוטו? אם כן, האם אוכל לרכוש מטרייה ביטוחית לביטול תקופת האכשרה?

5. על פי הבנתי, מרכיב הפיצויים מבוטח לנכות בקרן הפנסיה מאחר ועלות הביטוח הכוללת לנכות נלקחת ממרכיב התגמולים בקרן הפנסיה. האם במצב פיצול כאמור יש צורך בכיסוי נפרד לצורך שחרור מהפקדות לפיצויים בנכות?

(ידוע כי אם ישאר ביטוח א.כ.ע על קופ"ג , הוא לא יכלול שחרור מהפקדות – מה קורה אם הפיצויים מבוטחים בקרן הפנסיה ואין א.כ.ע על קופ""ג? איך להבטיח שחרור מהפקדות לפיצויים בנכות?)

6. האם לעניין תגמולי עובד ומעביד יש שחרור מהפקדות בקרן הפנסיה בפיצול המבוקש לעיל?

7. אם אוותר על הפיצול לעיל ובמקומו אנייד את ב.מנהלים לקופ"ג, כלומר אנייד צבירה קיימת ואנתב הפקדות תגמולים ופיצויים על חצי מהשכר לקופ"ג במקום לב.מנהלים (ואז א.כ.ע לא יכלול שחרור מהפקדות) – מה עלי לעשות על מנת להוסיף שחרור מהפקדות בא.כ.ע.?

ככל שניתן, אשמח אם תוכל לענות של השאלות (הרבות) לעיל ותודתי נתונה לך מראש!

העולם הפנסיוני מסובך , (מדי!), והבלוג משמש לנו החוסכים אור באפילה – קשה מאד להבין ובטח כשתקנות משתנות בקצב מהיר – כמעט ולא ניתן לעקוב אם אתה לא איש מקצוע, כל שכן חוסך מן השורה.

נדב, אתה נותן שירות רב ערך – כל הכבוד!.

נדב שלום,

שאלה בנושא ביטוח מנהלים, של עוסק מורשה עצמאי/ת. אישה עצמאית [עוסק מורשה] , בעלת מקצוע חופשי – יועצת, מבוטחת בביטוח מנהלים עם מרכיב אכ"ע. מעוניינת להמשיך לעבוד מעבר לגיל 62. האם במקרה חס וחלילה של אבדן היכולת לעבוד בזמן היותה מעל גיל 62, תקבל תגמול בגין מרכיב הביטוח ל=אכ"ע, או רק את קצבת הזקנה מביטוח המנהלים. אם התשובה שלילית, כלומר לא תקבל פיצוי בגין אכ"ע מעל גיל 62, האם המרכיב הביטוחי הזה בפרמיה מתבטל אוטומטית גבייתו בגיל 62? תודה מראש

הי טל,

זה תלוי בפוליסה. אם תום התקופה הוא 62 הפוליסה תתבטל בגיל 62 ואם יהיה אבדן כושר עבודה לפני זה הוא ישולם עד לגיל 62.

דרך הגב, בפוליסות שנמכרות היום תום התקופה לגברים ונשים הוא 67.

נדב.

זאת פוליסה די וותיקה, אחת משנת 2004 ואחת משנת 2006. מה שמוזר לי זה שהמקדם שם הוא בסביבות 212. ראיתי פוליסות אחרות מאותן שנים, בהם המקדם היה הרבה יותר נמוך (טוב יותר למבוטח). כרגיל, תודות לתשובות המקצועיות והמפורטות. בריאות לך ולבני ביתך, בשורות טובות

תודה רבה טל,

המקדם הוא פונקציה של הריבית התחשיבית, יתכן והיו באותה תקופה פוליסות של חברות אחרות שהציגו ריבית תחשיבית גבוהה יותר ולכן המקדם נמוך יותר.

הבעיה תהייה לאחר קבלת קצבת הזקנה שחברת הביטוח תידרש להשיג את אותה ריבית תחשיבית

שלום נדב, תודה

שאלה קטנה, תקרת ההפקדה לקרן מקיפה הינה חודשית או שנתית? תודה!

התקרה היא חודשית מצטברת,

כלומר אם בינואר לא ניצלת את כל התקרה, בפברואר תעמוד לרשותך תקרה פלוס הסכום שלא נוצל בינואר

אתה יכל לראות עוד כאן https://pensuni.com/?p=1281

שלום נדב ותודה על הכתבה.

בשיחה עם סוכנת על נושא כדאיות הביטוח מנהלים, דובר על "משך הפרשות": במקרה של אובדן כושר עבודה, חברת הביטוח תמשיך להפריש לביטוח המנהלים או לקרן הפנסיה את גובה ההפקדה החודשית. "הטבה" זו לא קיימת בקופת גמל.

שאלתי: האם "משך הפרשות" קיים גם בקרן פנסיה משלימה?

בוקר טוב אבנר,

קיים שחרור מהפקדות בקרן פנסיה משלימה. לגבי קופת גמל הנושא יותר מורכב, בחלק מהכיסויים כלול שחרור גם לגמל

מדוע חברת כלל מציגה בדוחות השנתיים ובאתר את התשלום הצפוי מביטוח המנהלים משנת 1999 לגיל 75 ולא לגיל פרישה 67

צריך להפנות את השאלה לחברת כלל או למפקח על רשות שוק ההון

אני לא לגמרי מבין מה קורה לפנסיה משלימה בעת הפרישה. אני מבין שיש אפשרות להפוך אותה לקצבה. אם כן, זה תחת אותו מקדם כמו כל פנסיה אחרת?

האם יש גם אופציה למשוך את הכסף כסכום? אם כן, מה השיקולי מס?

תודה!

קרן פנסיה משלימה היא מוצר משלם קצבה בדומה לקרן הפנסיה המקיפה.

בניגוד אליה הקרן המשלימה לא כוללת תשואה מובטחת ולכן מקדמי ההמרה בקרן המשלימה טיפה יותר גבוהים מאשר בקרן המקיפה.

ככל והקצבה שלך בפרישה תהייה גבוהה יותר מהקצבה המזערית, כיום כ- 4,500 ש"ח, תוכל למשוך את יתרת הכספים כסכום חד פעמי (היוון קצבה). המס על הכספים יהיה מס שולי.

שלום נדב,

לבת זוגי משכורת גבוהה, העולה על התקרה לפנסיה מקיפה ועל כן פתחו לה בנוסף לקרן הפנסיה גם ביטוח מנהלים.

את השכר המבוטח שלה פיצלו באופן שווה בין הביטוח מנהלים לקרן הפנסיה.

לאור העובדה, שיש נתח השקעה המבוצע בריבית מובטחת על ידי המדינה, האם היא לא נפגעת מהפיצול הזה? שכן סכום לא מועט היה יכול לשאת את הריבית המובטחת שבקרן הפנסיה המקיפה ובמקום זאת שוכב בביטוח המנהלים (והכיסוי הביטוחי העודף של ביטוח מנהלים לא חשוב לנו).

האם יש דברים נוספים שעלי לקחת בחשבון בפנייתי לחברת הביטוח בהעברת סכום הגלישה לקרן פנסיה משלימה והעברת הסכומים הצבורים בביטוח מנהלים לקרן פנסיה משלימה? האם עצם העובדה שכבר יושבים סכומים בביטוח מנהלים לא יוצר איזשהן תקלות?

הי אלעד,

ראשית עליך להחליט באיזה גובה שכר לבצע את הפיצול. בדרך כלל נהוג לפצל את השכר בתקרה.

לאחר מכן עליך להחליט מה יהיה המוצר אליו יופנו יתר ההפקדות בהתאם למה שמופיע בכתבה

תודה רבה נדב!

שלום נדב,

במידה ואני שכיר ועצמאי , מבוצע לי הפקדה כשכיר לקרן הפנסיה ואני מפריש לאותה קרן הפנסיה גם כעצמאי.

במידה ואני עובר את התקרה של הפנסיה המקיפה 4326, לא בהכרח בסכום גדול, האם הכספים אוטומטית ישויכו לקרן פנסיה משלימה?

כיום שיש קרן פנסיה משלימה במיטב דש עם מסלול עוקב מדד ודמי ניהול יחסית נמוכים, האם יש צורך לחשוב על לפצל לגמל או לביטוח מנהלים?

הי אלי,

התקרה היא אחת לעניין שכיר ועצמאי, ככל והפקדה תעבור את התקרה היא תגלוש לקרן המשלימה.

לעניין השיקולים, הם מפורטים במאמר – דמי הניהול עשוי להיות שיקול אחד בקבלת ההחלטות

היי נדב,

תודה רבה על הכתבה

1. כלומר אני מבין שהיום אין הבדל בין קרן הפנסה הרגילה לזאת המשלימה חוץ מנושא של אג"ח מיועדות –

ניתן להשיג דמי ניהול זהים והעלויות הביטוחיות הן זהות.

2. מה לגבי מטריה ביטוחית – אם אני מרוויח 30 אלף בחודש כ-20 ילכו לפנסיה הרגילה וכ-10 ילכו למשלימה

האם אני יכול לעשות מטריה ביטחית על כל ה-30 אלף?

תודה

הי אלדד,

1. עלויות הכיסוי הביטוחי בקרן המשלימה קצת יותר גבוהות מהקרן המקיפה. לא בצורה דרמטית

2. יש לבחון זאת מול החברה שמשווקת את המטריה. לדעתי בפניקס ניתן לרכוש על כל השכר את המטריה

היי נדב, תודה רבה על המידע המועיל.

יש לי בילבול בנושא של אובדן כושר עבודה, כחלק מביטוח המנהלים המובנה + האובדן כושר עבודה שהמעסיק חייב לרכוש עבור העובד במקרה שיש לו ביטוח מנהלים. אם תוכל לעשות סדר. ממה שאני מבין – ככל שיש לך ביטוח מנהלים, הוא כולל אובדן כושר עבודה כמוצר על הסכום שעליו אתה מפקיד (או שיכול להיות ביטוח מנהלים ללא א.כ.ע ורק צבירה ?). מדוע אם כן אתה אומר (ראיתי בכמה איזכורים באתר) שלמי שיש ביטוח מנהלים, המעסיק חייב לרכוש עבורו אובדן כושר עבודה ?

כמו כן, במקרה שלי, המעסיק רוכש א.כ.ע על כל סכום הברוטו (על קרן פנסיה מקיפה + ביטוח מנהלים שמעל 20 אלף ש"ח), אבל אני רואה את הא.כ.ע שאותו הוא רוכש עם אותו מספר פוליסה כמו הביטוח המנהלים שלי עצמו, לא עם מספר פוליסה אחר. אם אעביר את ביטוח המנהלים לקרן פנסיה משלימה, האם מספר הפוליסה של א.כ.ע עדיין ישאר כמוצר ביטוח מנהלים, רק ללא הצבירה ? (הסוכן שלי טען שבכל מקרה יהיה א.כ.ע, אך אני לא מבין איך מעשית זה יקרה, אם מספר הפוליסה של ביטוח המנהלים יסגר).

הי דויד,

פוליסת ביטוח מנהלים אינה כוללת כיסוי לאבדן כושר עבודה היא כמו קופת גמל, כדי שיהיה כיסוי לאבדן כושר עבודה המעסיק רוכש אותו במסגרת הפוליסה הוא כפוליסה נפרדת.

במקרה שלך הפוליסה היא חלק מביטוח המנהלים, עליך לבקש להמשיך את אבדן כושר העבודה ושהמעסיק ימשיך לרכוש לך את הכיסוי.

שים לב שאם בחרת באפשרות זו, עליך לבטל את הכיסוי הביטוחי בקרן המשלימה. המעסיק לא חייב לרכוש לך אבדן כושר עבודה במידה ובחרת לרכוש כיסוי כזה במסגרת הקרן המשלימה.

היי נדב,

בקרן פנסיה ישנו מושג של תקופת אכשרה. האם במידה והחלטתי להעביר את ביטוח המנהלים לקרן פנסיה משלימה, מתחיל טיימר מחדש, או מצב שאני פתאום לא מבוטח על הסכום הזה למשך 5 שנים, כפי שהייתי מבוטח בביטוח המנהלים ? (גילוי נאות, לפי מה שידוע לי אין לי שום רקע או מחלה קודמת). ובאופן כללי – אם תוכל להסביר מהן נקודות התורפה ויכול להשתבש במעבר של ביטוח מנהלים לקרן פנסיה משלימה ?

תודה מראש.

ככל והפוליסה כללה כיסוי לאבדן כושר עבודה ולאחר הניוד לקרן המשלימה הפוליסה בוטלה תקופת האכשרה עוברת יחד איתה.

נגעתי בנושא הזה ברחבה כאן https://pensuni.com/?p=2597

דיברתי היום עם סוכנת שהפתיעה אותי עם הקביעה הבאה, אשמח לדעת אם זה נכון – היא טוענת שאם קרן הפנסיה המקיפה שלי מנוהלת בחברה א׳ לא ניתן לפתוח קרן פנסיה משלימה בחברה אחרת מלבד א׳. האם נכון ?

אין שום בעיה לפתוח בכל חברה,

אפשר אפילו לפתוח בלי קרן מקיפה

היי נדב,יש כמה שאלות ברשותך

1. האם זה נכון שעלות ביטוחים בקרן משלימה גבוהה יותר מקרן מקיפה?

2. האם מקדם המרה בקרן פנסיה משלימה גבוה יותר מקרן פנסיה מקיפה?

3. אם אני יכול להפריש פיצויים לקופת גמל ותגמולים לפנסיה האם אני יכול להפריש רק את רכיב הפיצויים לקרן פנסיה משלימה?

4. האם אני יכול לקבל בשיל 60 פנסיה רק מקרן פנסיה משלימה ומגיל 67 גם ממקיפה ואיך דבר זה משפיעה על גובה הקצבה מקרן מקיפה או משלימה?

5. אם אני מפריש כספים רק לקרן פנסיה משלימה אז איך זה מסתדר מבחינת כספים פטורים ממס?

6. אם יש לי תגמולים בפנסיה מקיפה ופיצויים בקופת גמל, האם מקדם יהיה גבוה יותר כאשר אני אמזג את הפיצויים לקרן פנסיה מקיפה?

הי בוריס,

מכיוון וקרן פנסיה משלימה לא כוללת אג"ח מיועדות, כל הפרמטרים המושפעים מהאג"ח יהיו שונים מאשר הקרן המקיפה

1. נכון – הפער בעלות הכיסוי הביטוחי זניח לדעתי

2. נכון – המקדם בקרן המשלימה גבוה יותר

3. לא ניתן להפקיד כספי פיצויים בלבד

4. בכל קרן פנסיה יתבצע חישוב הקצבה בנפרד. אתה יכל לפרוש בכל מוצר החל מגיל 60

5. אין בעיה – החישוב מתבצע כמו בכל מוצר פנסיוני אחר. כל מה שעולה על התקרות https://pensuni.com/?p=1324 ירשם כקצבה מוכרת

6. אם הפיצויים יכנסו לקרן המקיפה הם יקבלו את אותו המקדם, אם הפיצויים ינויידו לקרן המשלימה או שתתבצע גלישה לקרן המשלימה המקדם יהיה שונה

היי, ראיתי בתגובה מלפני כמה שנים שאפשר לפתוח קרן פנסיה משלימה נוספת ולהפקיד את ההפרש לשם. האם זה נכון והאם זה עדיין אפשרי וחוקי? תודה

התכוונתי קרן פנסיה מקיפה כמובן

מבחינה טכנית זה ניתן, אני מניח שהמחוקק לא התכוון לכך כאשר קבע את תקרת ההפקדות לקרן הפנסיה המקיפה

שלום נדב,

העברתי את הפנסיה שלי לחברה אחרת. כנראה עקב טעות, המשווק שלהם הזין לי בהעברת קופה של המשלימה שהיא תועבר לקרן המקיפה שלהם.

עקב כך, יש לי עכשיו בקרן המקיפה את הסכום הכולל של מה שהיה לי במקיפה ובמשלימה ביחד.

יש לי כמה שאלות על כך:

1. זה בכלל אפשרי להעביר מהמשלימה למקיפה? הרי יש הגבלה של כמה אפשר להעביר למקיפה מהמשכורת. אם כן – הכסף איכשהו צבוע אצלם בנפרד?

2. איזה השלכות יש לזה? האם זה בדיוק כמו כסף שמראש היה במקיפה? למשל מבחינת מיסוי שאצטרך לשלם ומיסוי שכבר שילמתי על חלק מהפנסיה,ומבחינת אג"ח מיועדות.

אשמח לדעת על עוד יתרונות וחסרונות שיש לכך.

3. האם אפשר להחזיר את המצב לקדמותו?

תודה רבה!

היי נדב,

נציגת מגדל מקפת טענה שלא ניתן לבטל כיסוי ביטוחי בקרן משלימה (פרט לכיסוי שארים).

יש לך אולי רפרנס מהיר לכך שכיסוי ביטוחי בקרן משלימה איננו חובה?

תודה רבה!

מנסיוני עם חברת מגדל (ואני מניח שבעוד חברות זה ככה), נציגי השירות לא תמיד מקצועיים ומודעים לשלל האפשרויות (שזה אבסורד, בהתחשב בכך שמדובר בדברים חשובים ומשמעותיים.

אני מציע למלא את הטופס עם הבקשה הרלוונטית, ולהעביר להם במייל – ככה זה לכאורה אמור להגיע לגורם שבאמת ידע לטפל בזה. אבל גם אז מומלץ לעקוב.

https://front.migdal.co.il/UsefulForms/api/GetFile?letterId=5164&itemType=%D7%98%D7%95%D7%A4%D7%A1

מה שכן, כדאי לשקול טוב האם באמת רוצים לוותר על הכיסוי הביטוחי. זה בעצם אומר שהמשכורת המבוטחת תהיה נמוכה מהמשכורת האמיתית שמקבלים.

היי נדב,

האם אפשר להפקיד את הכספים שמעל התקרה, לקופת גמל *להשקעה*.

תודה רבה!

לא, קופת גמל להשקעה לא נחשבת כמוצר פנסיוני בהקשר הזה

שלום, אני בגיל 50.

אם יש לי קרן פנסיה מקיפה שנצבר בה סכום משמעותי ובנוסף קרן פנסיה משלימה עם סכום קטן יחסי.

הוצע לי להעביר את הכסף מקרן הפנסיה המקיפה לקופת גמל (דמי ניהול גבוהים יותר אך אין איזון אקטוארי ואפשרות לקחת הלוואה בתנאים טובים יותר)

האם אחרי ניוד שכזה אני אשאר אם אותם כיסויים ביטוחים בהנחה שאני אמשיך להפקיד את הכסף לקרן הפנסיה ?

האם יכולה להיווצר בעיה כאשר אצטרך להחזיר את הכסף לקרן הפנסיה ( אני מבין שלא אוכל למשוך את הכסף מקופת הגמל) ?

מטרת ההלוואה במידה וקח היא השקעה

הי עידן,

בהעברת הכספים אתה מאפס את גיל הכניסה שלך בקרן וגובה הכיסוי למקרה מוות יקטן, אני מציע לך לקרוא על כך כאן https://pensuni.com/?p=2097

שלום רב,

האם 60% האגח למקבלי הקצבה יינתנו גם למקבלי קצבה מהקרן הכללית?

או שמכיוון ואינה זכאית לאגח מיועדות בשלב החיסכון עד לפרישה אינה תהיה זכאית גם עבור מקבלי הקצבאות?

אודה לתשובתך,

הכספים של הפורשים מקרן הפנסיה המשלימה נמצאים ב- 100% בשוק ההון

תודה על האתר המפורט.

מעוניינת להעביר ביטוח מנהלים ישן משנת 2008 לקרן פנסיה, אבל מתלבטת לגבי המוצר הנוסף.

1. מעוניינת למקסם את החיסכון, אבל האם יש הגיון בפנסיה משלימה ללא מרכיב ביטוחי? או שאם כבר עדיף קופת גמל?

לדברי הסוכן – פער דמי הניהול גבוה ולכן הסוכן ממליץ על פנסיה משלימה. פער של 0.7 מצבירה בדמי הניהול לעומת חיסרון של איזון אקטוארי.

2. במקרה של פטירה, האם החיסכון בפנסיה המשלימה ללא הרכיב הביטוחי יגיע ליורשים? (מוות לפני פרישה / או לאחר פרישה)

הי נעמי,

מבלי להיכנס לייעוץ, היתרון של קרן הפנסיה המשלימה מלבד דמי הניהול הוא בהבטחת קצבה חודשית לשאירים. במידה שאין לך שארים, המוטבים / יורשים יקבלו את החיסכון כסכום חד פעמי בדומה לחיסכון בקופת גמל

הי נדב,

תודה על האתר והכתבות המחכימות.

בת 57 גרושה +1

מפרישה למקפת ותיקה כ-12500 (עקב הגבלה של עליית שכר) והיתרה של -3500 שח לפנסיה בבית השקעות.

באפשרותי להגדיל את ההפרשות למקפת (כמדומני ב2.5% בשנה) מדי שנה, אולם לא עשיתי זאת 3 שנים.

1. בגלל מצבי המשפחתי, גרושה, האם עדיף להגדיל את ההפרשות למקפת הותיקה במקסימום והיתרה בפנסיה המשלימה. או להשאיר את החלוקה כפי שהיא כיום. לא בטוחה עד כמה זה משמעותי. אציין כי רק לפני שלוש שנים הצטרפתי לפנסיה המשלימה בבית ההשקעות. לפני כן מלוא השכר הופרש למקפת הותיקה.

מהצצה בדוח השנתי של הפנסיה המשלימה נראה כי הקצבה החודשית המגיעה לי נכון להיום היא 27 שח. הסכום שם מאוד נמוך. מאידך הסכום לקצבת שארים או אובדן כושר עבודה עומד על ה-900 שח.

2. במידה ואחליט לעדכן את השכר למקפת הותיקה – האם בגלל שלא ניצלתי את העליה האפשרית של כ-2.5% בשנה עדכון שכר להפרשה, אוכל רטרואקטיבית לנצל גם שלוש שנים אחורה, כלומר עליה של 7.5%?

3. האם "פנסיה משלימה " זו הגדרה שצריך לעדכן את בית ההשקעות. מה כוונה במה שכתבת:

"חשוב לשים לב כי במידה ונפתחה לכם קרן פנסיה משלימה כתוצאה מגלישה נשמרים לכם דמי הניהול שהיו לכם בקרן הפנסיה המקיפה".

תודה רבה

בוקר טוב גילה,

מבלי להיכנס לייעוץ, צריך לראות מה גובה הקצבה אליה את שואפת בפרישה, סביר להניח שבהגדלת שכר תגיע לקצבה גבוהה יותר בקרן הותיקה.

מנגד, קיימות המגבלות על העברה בין דורית.

לגבי ההפקדה, מדוע היא מופנית לקרן משלימה ולא לקרן מקיפה? האם בכוונה בחרת קרן ללא כיסוי ביטוחי?

היי נדב,

1. האם תנאים של ביטוי ריסק בקרן פנסיה משלימה ומקיפה הם אותם תנאים מבחינת זמן המתנה 5 שנים על בעיות ידועות וללא המתנה על בעיות לא ידועות?

2.האם אני יכול לחסוך בקופת גמל במקום פנסיה משלימה ובגיל 60 להעביר את הכסף לקרן פנסיה ולקבל קצבה? לא עושים עם זה בעיו?

3.האם כמו במקיפה את החלק של הפיצויים אני יכול להפריש לגמל ותגמולים לקרן פנסיה?

בוקר טוב,

התשובה חיובית לכל השאלות שלך

תודה על התשובה המהירה)))

באחד הפוסטים שלך כתבת שחברות פנסיה עושות בעיות אם רוצים להעביר אלהם כסף מקופת גמל

וגם יש בעיות וגם הגבלות לפיצויים שמעבירים מקופת גמל לקרן פנסיה

האם בעיות עדיין קיימות?

כיום אין יותר בעיה להעביר כספים מקופת הגמל לקרן הפנסיה בפרישה. שים לב שבקרן המשלימה אין תקרה כך שניתן לנייד כל סכום לצורך המרה לקצבה.

לגבי ניוד פיצויים בלבד, לא ניתן לנייד כספי פיצויים בלבד בין המכשירים לפני גיל 60

שלום נדב,

תודה על המאמר. תוכל בבקשה להסביר מה יקרה לוותק של קרן פנסיה המשלימה שתיפתח, אם כרגע יש לי קרן פנסיה מקיפה עד התקרה (ותק מעל 10 שנים), ומעל התקרה ביטוח מנהלים מ 2006. ואני מעביר ביטוח מנהלים לקרן פנסיה מקיפה עד גובה התקרה שלא נוצל, והשאר ילך לקרן פנסיה משלימה – והכל קורה בתוך החברה המנהלת, שבה אני נמצא כ 10 שנים. מה יהיה סטטוס הוותק של קרן הפנסיה המשלימה שתיפתח – האם הגיוני שלא תהיה עם וותק, למרות שקרן פנסיה מקיפה היא וותיקה, והביטוח המנהלים הוא מ 2006 ?

קרן הפנסיה המשלימה לא מקבלת את הוותק מקרן הפנסיה המקיפה, היא תקבל את הוותק החל ממועד הפתיחה

אם אתה רוצה לקבל את הוותק של המנהלים עליך לנייד את ביטוח המנהלים אל קרן הפנסיה המשלימה

תודה נדב, אז כפי שציינתי – הביטוח המנהלים יעבור קודם למקיפה כדי לנצל את גובה התקרה שלא נוצל עד עכשיו, והשאר מביטוח המנהלים יעבור לקרן פנסיה המשלימה – כלומר חלק מביטוח המנהלים הקיים עם הותק, יעבור לקרן פנסיה משלימה, מה שלא יקלט במקיפה. אז קרן הפנסיה המשלימה תכלול כספים (רק לא את כולם) של ביטוח המנהלים, האם במקרה יש החלת ותק של ביטוח המנהלים ?

צריך לראות איך יהיה הרישום בקרן הפנסיה, אני לא יכל לענות על זה

שלום נדב

תודה על המידע המחכים !

יש לי ביטוח מנהלים על שכר 40000 שח עם צבירה של 500000 ש"ח ואני מעוניין לנייד לקרן פנסיה כולל ותק

אממ… חלק מהשכר יצטרך להיות משולם לפנסיה כללית בגלל תקרה

כיצד אני מנייד את הביטוח מנהלים ופותח במקומו קרן פנסיה מקיפה+כללית ללא שהותק ייפגע

לפי דבריך לעיל הקרן הותיקה לא מייצרת רצף גם למשלימה

אודה לפתרון

המטרה שלך היא שגיל הכניסה בשתי הקרנות יהיה זהה?

יתכן שהדרך היא לבצע ניוד חלקי לכל קרן, ככל שהנושא הזה קריטי עבורך הייתי עושה אותו בתאום עם החברה המקבלת כדי להמנע מבעיות בהמשך

ממה שהבנתי על מנת שהניוד יהיה עם ותק הקופה המניידת צריכה להתבטל במקביל

לא ?

אולי פתרון של ניוד הכל למשלימה ואחרי הניוד להעביר את רוב הצבירה למקיפה יפתור את הבעיה ?

שלום נדב!

יש לי הסדר דמי ניהול של עובד מדינה בקרן הפנסיה של מיטב דש.

דמי הניהול הם 0.45 הפקדה 0.045 צבירה

כמו כן השכר שלי גבוה ובאופן קבוע יש גלישה לקרן פנסיה משלימה גם של מיטב.

אתה אמרת שדמי הניהול צריכים להיות זהים. אבל מה שאני רואה באתר זה שדמי הניהול מהצבירה שלי בקרן הפנסיה *המשלימה* הם 0.45

נתקלת בדבר כזה?

ככל שהזליגה לקרן המשלימה היתה אחרי 2018 ולא היה הסדר אחר, אז אתה צריך לקבל את דמי הניהול של המקיפה.

אם ההסדר של עובדי המדינה במשלימה אומר שעליך לשלם 0.45% אלה דמי הניהול שיגבו ממך.

אתה תמיד יכל לבקש לשנות את ההסדר במשלימה או להעביר את הכספים לקרן אחרת.

שלום נדב,

אני בן 42, יש לי קרן פנסיה משלימה היסטורית במעמד שכיר בה אני משלם דמי ניהול מהצבירה 0.045% (עובד מדינה בעברי הרחוק).

בנוסף יש דמי ניהול מההפקדות של 0.45% אבל הם לא רלוונטיים כיוון שכבר שנים רבות שאני עצמאי ולא מפקיד יותר לקרן זו אלא רק לקרן פנסיה מקיפה.

בקרן הפנסיה המשלימה יש לי רק כספי פיצויים ובסכום יחסית נמוך.

1) האם גובים ממני פרמיות בגין ביטוחים בקרן הפנסיה המשלימה למרות שאני כבר לא מפקיד לשם כספים ?

2) האם ואילו ביטוחים נשארים בתוקף בקרן פנסיה משלימה שלא מפקידים אליה יותר כספים.

3) בהנחה ופחות מעניינים אותי ביטוחים על הסכום היחסית קטן שיש לי בקרן הפנסיה המשלימה, האם אפשר והאם לדעתך כדאי לי לנייד לקופ"ג IRA (עם דמי ניהול 0.2% שזה פי 4.44 מדמי הניהול בקרן המשלימה) ?

הי שמוליק,

כאשר אין הפקדות לקרן הפנסיה לתקופה העולה על 5 חודשים הקרן כבר לא פעילה ואתה נחשב עמית לא מבוטח. ככל שאתה נשוי או שיש לך ילדים מתחת לגיל 21 במקרה של מוות השאירים יקבלו את הצבירה בקרן כקצבה חודשית על בסיס מקדם שיקבע בהתאם לגילם.

לגבי הכדאיות למעבר לניהול אישי – אם אתה סבור שבניהול האישי תשיג תשואה שעולה ב – 1.5% על התשואה בקרן הפנסיה הרי שכדאי לך להעביר את הכספים

שלום נדב,

1. אני גרוש עם ילדים ללא בת זוג.

מצבי הכלכלי יחסית טוב וילדי יהיו בסדר גם ללא ביטוח שאירים.

ועדיין אני רוצה להבין האם משתלם לי להפקיד כספים לקרן הפנסיה המשלימה רק כדי שבמקרה של מוות ילדי יקבלו יותר ? עד כמה באחוזים הם יקבלו יותר לעומת המצב שהקרן לא פעילה ?

2. האם להבין מדבריך שבקרן פנסיה משלימה לא פעילה (עמית לא מבוטח) אין גביה ואני לא משלם פרמיות על שום ביטוח ?

3. אודה להסבר מדוע לדעתך כדאי לי להעביר את הכספים ל IRA רק אם אשיג תשואה שעולה ב 1.5% על התשואה בקרן הפנסיה ?

האם ניתן להפקיד את מלוא השכר לפנסיה משלימה ללא הפקדה למקיפה?

בעיקר כדי להינות מחשיפה מנייתית מלאה וגם ראיתי שהאיזון האקטוארי טוב יותר

יש עם זה בעיה ?

אין בעיה להפקיד ישר לקרן הפנסיה המשלימה

יש לי שאלה לגבי ביטוח אובדן כושר העבודה בקרן הפנסיה המשלימה.

מאיפה נגבית העלות של הביטוח הזה?

נניח שמדובר בהפקדות שחלקן עד תקרת הפטור ממס הכנסה וחלקן מעל.

האם עלות ביטוח אובדן כושר העבודה נגבית מההפקדות הפטורות או לא?

עלות האבדן כושר עבודה נגבית מהפקדה השוטפת / מהחיסכון בדיוק כמו בקרן המשלימה בהתאם לשכר המבוטח ולכיסוי הביטוחי בקרן

תודה על התשובה.

רק לוודא -אם ההפקדות בקרן הפנסיה המשלימה הן מעל התקרה של הפטור ממס הכנסה, אז חלק מהצבירה הוא בפנסיה מוכרת וחלק בפנסיה מזכה.

השאלה היא – האם עלות אובדן כושר העבודה נגבית מהצבירה של הכספים המוכרים או המזכים?

הי נדב,

חלק קטן מכספי הפנסיה שלי נמצא בקרן משלימה , לא ברור למה כי אני מרויח מתחת לממוצע.

סוכן הביטוח טוען שלא ניתן להעביר ממשלימה למקיפה , האמנם ?

תודה

אמיר

אם תעביר את שתי קרנות הפנסיה לקרן חדשה, כל הכספים יכנסו לקרן הפנסיה המקיפה

שלום נדב,

1. בקרן פנסיה משלימה לא פעילה (עמית לא מבוטח, אין הפקדות חדשות) אין גביה ולא משלמים פרמיות על שום ביטוח ?

היא שקולה לקופ"ג ובעצם ההבחנות היחידות בינהן הן דמי ניהול ומסלול השקעה ?

2. גרוש, ללא בת זוג, במצב כלכלי טוב.

שכיר לשעבר בשכר גבוה בעל צבירה היסטורית גבוה בקרן פנסיה מקיפה.

כיום שנים בודדות לפני פרישה עצמאי קטן עם הכנסות מינימליות (עוסק פטור).

האם לדעתך כדאי להמשיך להפקיד את הסכום המינימלי של פנסיית חובה לקרן הפנסיה המקיפה כדי שהיא תישאר פעילה, כלומר יש יתרון כלשהו בלהישאר עמית מבוטח כשהכנסות ירדו למינימום לפני פרישה או שבמקרה זה עדיף להפקיד לפנסיית חובה ל IRA (קיים) ?

קרן פנסיה לא פעילה דומה לקופת גמל, משלמים דמי ניהול על הצבירה בלבד אך במקרה של מוות ככל שישנם שאירים הם יקבלו את הכספים כקצבה על בסיס החיסכון ולא כסכום חד פעמי.

לגבי המשך הפקדות לקרן פנסיה או לחיסכון אחר, שים לב שגם על ההפקדה השוטפת אתה משלם דמי ניהול מהפקדה ועלויות כיסוי ביטוחי אם אין צורך בכיסויים אלו יתכן שכדאי להפקיד לקופת גמל או ל IRA.

(יש קרנות שמאפשרות לך לשמור על דמי ניהול נמוכים כאשר אתה נחשב עמית פעיל, יתכן שזה עשוי להיות שיקול בהמשך הפקדות)

תודה על תשובתך המנומקת.

האם יש הבדל במיסוי אם יורשי יקבלו את הכספים מקרן פנסיה משלימה (לא פעילה, לפני שהתחלתי לקבל קצבה) או מקופ"ג ?

ככל שמדובר ביורשים ולא שאירים המיסוי יהיה אותו מיסוי

תגמולים פטורים ממס, פיצויים בהתאם לכללים

במידה שמדובר בשאירים שיקבלו קצבת שאירים – קצבה עד לתקרה של 9,120 ש"ח תהייהפטורה ממס

במקרה שלי השאירים והיורשים אלו רק ילדי.

הם נחשבים ליורשים אם אני נפטר לפני שהתחלתי למשוך קצבה, ולשאירים אם אני נפטר אחרי שהתחלתי למשוך קצבה ועד לגיל 21 ?

הבנתי נכון ?

לא.

הם נחשבים כשאירים רק אם במועד הפטירה הם היו מתחת לגיל 21

אם תתחיל לקבל קצבה, באפשרותך להגדיר אותם "כשאירי פנסיונר" וזאת בתנאי שבאותו מועד הם יהיו מתחת לגיל 21. אפשרות אחרת היא לבחור מסלול הכולל תקופת תשלומים מובטחים

שלום נדב,

האם מי שיוצא לפרישה מוקדמת ועדיין לא מושך קצבה מקרן פנסיה מקיפה או משלימה יכול לקבוע בדיוק על אילו ביטוחים הוא רוצה לשלם ועל אילו לא ?

למשל יכול לוותר על ביטוח שאירים וביטוח אובדן כושר עבודה כיוון שיש לו מספיק חסכונות ורק לבטח מפני מחלה ונכות ?

המטרה למקסם קצבה בפנסיה באופן שמשלמים רק על ביטוחים שבאמת צריך.

אם לא ניתן לוותר בקרן פנסיה על ביטוחים לא נחוצים אז אפשר להעביר את הכספים לקופ"ג IRA, ורק כשרוצים לקבל קצבה מקסימלית אז מעבירים את הכספים לקרן הפנסיה ?

הי שמואל,

מרגע שלא מפקידים יותר כספים לקרן הפנסיה (בהנחה שלא מבצעים הסדר ריסק) הכיסוי הביטוחי בקרן מתבטל. אם ממשיכים הפקדות ממשיכים להיות מבוטחים (לאחר גיל 60 ניתן להמשיך להפקיד ולוותר על כיסוי ביטוחי).

אין בעיה לנייד את הכספים לקופת גמל או לקופת גמל בניהול אישי ובעתיד להחזיר אותן לקרן הפנסיה (בכפוף לתקרה) ולקבל קצבה.

תודה נדב על תשובתך.

1. איך מחשבים את גובה התקרה בניוד קופ"ג לקרן פנסיה מקיפה ?

2. ברגע שחוזרים להפקיד לקרן פנסיה לא פעילה, מיד הכיסוי הביטוחי חוזר או שיש תקופת אכשרה או שצריך לחתום מחדש על הצהרת בריאות ?

3. האם ניתן לנייד חלקית סכום ספציפי (לא הכל) מקופ"ג לקרן פנסיה ולהפך ?

4. ברגע שמניידים כספים מקופ"ג לקרן פנסיה מקיפה מיד על 27% מהם יש הבטחת תשואה.

זה תלוי בגיל ו/או בסכום שנוייד ו/או שהיה בקרן הפנסי בטרם הניוד אליה ? יש מקסימום ?

הי שמואל,

1. ישנה תקרה שנתית של כ- 58 אלף ש"ח, התקרה לצורך ניוד היא 58 כפול הוותק בקופה. ראה עוד כאן https://pensuni.com/?p=7482

2. הכיסוי הביטוחי חוזר ממועד ההפקדה, אך ישנה תקופת אכשרה למחלה קיימת למשך 60 חודשים

3. אין בעיה כל עוד עומדים בתקרה שמופיעה בסעיף – 1

4. נכון

הי נדב

אשמח לחידוד בנושא הכפסים בקרב בעת פטירה

בשונה מקרן פנסיה בה הכסף שנחסך נבלע בקרן והכספים משולמים כקצבה לאלמנה (למה בעצם? הרי משלמים פרמיה נפרדת לפנסית שארים… ומה אם אין לי אלמנה וילדים בעת מותי?) בביטוח מנהלים (וקופ"ג?) הכסף עובר ליורשים\מוטבים. זה מאוד משמעותי אם במקרה הצטבר סכום גדול.

בקרן פנסיה מקיפה ומשלימה לחוסך מבוטח או לא מבוטח שיש שאירים תשולם קצבה חודשית על בסיס השכר המבוטח או הצבירה הגבוה מבינהם .

בביטוח מנהלים וקופת גמל – הכספים ישולמו באופן הבא: תגמולים למוטבים, פיצויים של מעסיק נוכחי לשאירים ופיצויים ברצף קצבה למוטבים.

עוד אפשר לקרוא על זה כאן :

https://pensuni.com/?p=8368

שלום נדב,

במקרה שלי השארים והמוטבים זהים (=ילדי, אין לי בת זוג), והקצבה החודשית על בסיס השכר המבוטח נמוכה משמעותית מהקצבה על הצבירה.

1. יוצא אם כך שאני משלם לחינם על ביטוח שארים בקרן הפנסיה ?

איך כדאי להימנע מתשלום על ביטוח שארים שבכל מקרה לא יועיל ?

ביטלתי את הביטוח שארים על בת זוג (שאין לי), אני רוצה גם לבטל את הביטוח שארים עבור הילדים, זה אפשרי במקרה שהשכר המבוטח נמוך מאוד והצבירה יחסית גבוהה ?2. עוד שנים בודדות הילדים יהיו כבר בוגרים, האם ביטוח השאירים יבוטל אוטומטית או שאצטרך כל שנתיים למלא טופס ויתור על ביטוח שארים לילדים כמו שדורשים ממני למלא ויתור על ביטוח שארים לבת זוג ?

עלות השארים נגזרת מהשאירים,

במידה שאין לך בת זוג – באפשרותך לוותר על הכיסוי לבת הזוג

על הכיסוי לילדים לא ניתן לוותר, אך אם המצב שאתה מתאר שגובה הצבירה גבוה מהסכומים שהם יקבלו אתה כנראה לא משלם סכומים מהותיים על עלות השאירים.

במידה שעברת את גיל 60 – אתה יכל לוותר לחלוטין את הכיסוי לשארים גם עבור הילדים. במידה שטרם עברת את גיל 60 – תצטרך בכל שנתיים לעביר טופס ויתור על כיסוי לבן זוג

כל זמן שלא עברתי את גיל 60 אאלץ לשלם בקרן הפנסיה על ביטוח שאירים לילדים גם לאחר שכל הילדים יעברו את גיל 21 ?!

איך הרגולטור מאפשר לקרן הפנסיה לגבות פרמיה על ביטוח שאינו רלוונטי ?

ברגע שהילדים עברו את גיל 21 אפשר לוותר על שאירים