לקראת הרפורמה שתאפשר ניוד ביטוחי מנהלים בעלי מקדם מובטח החלטתי לחזור ולעסוק בסוגיה שמעסיקה לא מעט חוסכים. מה עדיף, לחסוך בקרן פנסיה או בביטוח מנהלים. בעבר עסקנו כאן לא מעט בהבדלים בין קרן פנסיה לביטוח מנהלים (לקריאה).

אך בעוד שברוב המקרים עסקנו בתאוריה, הפעם אני רוצה להציג לכם את בני, השם בדוי אבל כל שאר הפרטים אמיתיים.

צילום Yoni Lernr

לבני פתחו ביטוח מנהלים בפניקס לקראת סוף שנת 2012, כלומר בתקופה שעדיין היה ניתן להצטרף לביטוחי מנהלים בעלי מקדם מובטח. הוא היום בן 27 מרוויח כ- 7,000 שקלים בחודש ויש בפניו שתי אפשרויות, להמשיך את ביטוח המנהלים בפניקס או להצטרף לקרן פנסיה במנורה מבטחים.

הכירו את המתמודדים – תנאי התכניות הפנסיוניות

ביטוח מנהלים בפניקס, פוליסה משנת 2009. כמובן מקדם פרישה מובטח שעומד היום על 200.

דמי ניהול מהצבירה של 1.2% שיורדים עד ל- 0.7% מצבירה. דמי ניהול מפרמיה של 7% שיורדים עד ל- 3%.

| תחילת תקופה | תום תקופה | |

| דמי ניהול צבירה | 1.20% | 0.70% |

| דמי ניהול מפרמיה | 7% | 3% |

בכנות, מדובר בתכנית לא ראה בכלל.

מהצד השני, חיסכון בקרן הפנסיה של מבטחים החדשה. דמי ניהול מצבירה של 0.2% ודמי ניהול מפרמיה 1.75%

| פניקס | מבטחים החדשה | |

| דמי ניהול צבירה | 1.20% | 0.20% |

| דמי ניהול מפרמיה | 7% | 1.75% |

אחוזי ההפקדה זהים בשתי התכניות ועומדים על 19.83%

5.5% עובד

6% מעסיק

ו- 8.33% הפקדה לרכיב הפיצויים

אין הפקדה של המעסיק עבור אבדן כושר עבודה.

השאלה הראשונה, כמה שווה מקדם הפרישה המובטח?

עשינו סימולציה לגיל פרישה 67 לפי שכר חודשי של 7,000 שקלים. ללא חישוב של גידולי שכר בעתיד.

במבטחים החדשה התכנית כוללת ביטוח למקרה של מוות על 100% מהשכר ואבדן כושר עבודה על 75% מהשכר.

בביטוח המנהלים בפניקס, התכנית ללא ביטוח למקרה של מוות, אך כוללת אבדן כושר עבודה על 75% מהשכר.

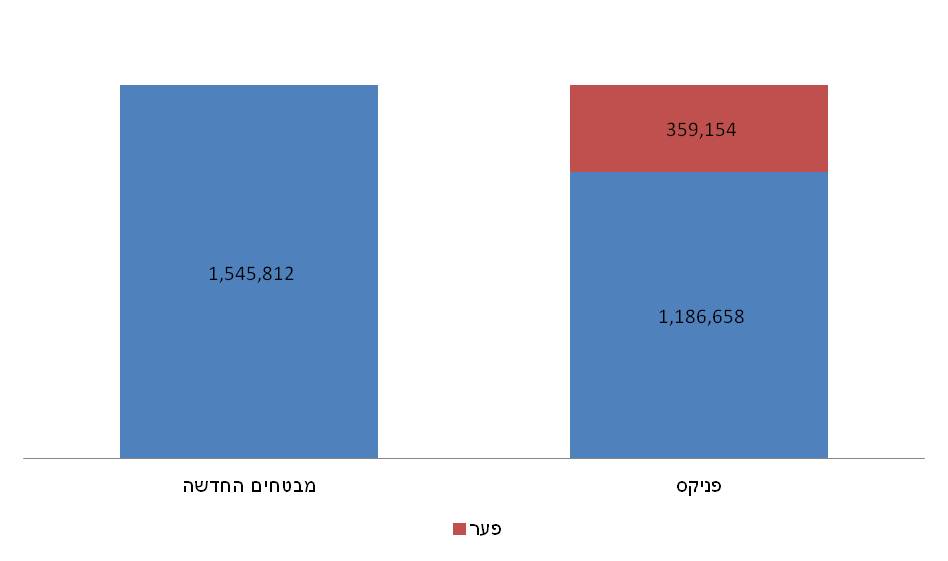

| חיסכון בגיל פרישה | |

| פניקס | 1,186,658 |

| מבטחים החדשה | 1,545,812 |

| הפער | 359,154- |

הפער בחיסכון על פני 40 שנים עומד על כ- 360 אלף שקלים לטובת קרן הפנסיה.

הפער בחיסכון יוצר פער לא קטן בפנסיית הזקנה שיקבל בני בגיל 67. ההבדל בין קצבאות הזקנה הוא כמעט 2,000 שקלים.

| פנסיית זקנה | מקדם | |

| פניקס | 5,916 | 200.58 |

| מבטחים החדשה | 7,846 | 197.03 |

| פער | 1,930- |

בעצם המקדם המובטח בביטוח המנהלים עולה לחוסך לאורך כל התקופה 360,000 שקלים ומעניק לו פנסיה נמוכה יותר ממה שהיה מקבל בקרן הפנסיה.

השאלה השנייה, מה יקרה עם תוחלת החיים תעלה?

אחד מהפחדים הכי גדולים של החוסכים הוא המשך גידול בתוחלת החיים. גידול שיצדיק את התבצרות בביטוחי המנהלים בעלי המקדם המבוטח.

לכן, בואו נבחן כעת מתי תתקיים נקודת שיווי המשקל בין קרן הפנסיה לביטוח הממנהלים.

נעשה זאת באמצעות ערך משולש. אנו יודעים מה תהייה הצבירה שלנו בשתי התכניות, מה המקדם בביטוח המנהלים ומה הקצבה הצפויה. הנעלם היחידי הוא מקדם הפרישה הצפוי בקרן הפנסיה.

| פניקס | מבטחים החדשה | |

| חיסכון צבור | 1,186,658 | 1,545,812 |

| מקדם | 200.58 | ? |

| פנסיית זקנה | 5,916 | 5,916 |

נבחן בעבור איזה מקדם, נקבל פנסיית זקנה זהה בביטוח המנהלים ובקרן הפנסיה, במקרה הזה, במידה והמקדם יגיע בעתיד ל- 261. נהייה אדישים בין חיסכון בביטוח מנהלים לקרן פנסיה.

| פניקס | מבטחים החדשה | |

| חיסכון צבור | 1,186,658 | 1,545,812 |

| מקדם | 200.58 | 261.29 |

| פנסיית זקנה | 5,916 | 5,916 |

כדי להבין את המשמעות של מקדם פרישה 261, ואיזה תוחלת חיים הוא מגלם נעזר בגליון העזר לחישוב המקדם שהכנתי בעבר (כנסו, כנסו)

נכניס את שנת הלידה של בני – 1988 ונתחיל לעדכן את תוחלת החיים עד שנקבל מקדם משוער של 261.

התוצאה המתבקשת מתקבלת בגיל 108.

כלומר במידה ותוחלת החיים בישראל תעלה מ- 79.9 ל- 108, גידול של 36%, המבוטח יהיה כביכול אדיש בין חיסכון בקרן פנסיה לבין חיסכון בביטוח המנהלים.

האם אתה ממליץ לכל אחד לזרוק את המקדם המובטח שלו?

לא ולא. לפני שמקבלים החלטות שלא ניתן להתחרט עליהם יש להתייעץ עם איש מקצוע ולבחון את המשמעות של המעבר מביטוח מנהלים לקרן פנסיה.

בנוסף, בעלי שכר גבוה העולה על 20,000 שקלים וצפויים בעתיד לגידולי שכר נוספים יצטרכו למצוא תכנית פנסיונית משלימה, ולכן יתכן שכדאי לשמור על הפוליסה פעילה.

מעבר לכך, במידה ואתם סובלים מבעיה בריאותית וכבר מבוטחים בביטוח מנהלים הכולל אובדן כושר עבודה, אולי כדאי לכם להישאר בו.

אז אולי בכלל כדאי להמתין לרפורמת הניוד בין ביטוחי מנהלים?

בחודשים האחרונים מפזרת המפקחת על ביטוח רמזים שיתכן ויתאפשר לנייד כספים בין ביטוחי מנהלים תוך שמירה על המקדם המובטח. אפשרות הניוד תפתח למעשה את השוק לתחרות, תוזיל את דמי הניהול ותצמצם את היתרון הקיים בקרן הפנסיה. בתגובה לכך אני אצטט את היועץ הפנסיוני אבי אייכלר שכתב בכלכליסט.

הרפורמה הזו נראית כמו העסקה הבאה: נניח שאתם נוהגים ברכב שיש בו צמיגים שעולים 400 שקל כל אחד, למרות שהם שחוקים ואין בהם אוויר. אתם יכולים עקרונית לרכוש צמיגים חדשים ובטיחותיים בעלות של 100 שקל כל אחד, אבל במקום זה מציעים לכם רפורמה שתציע לכם לרכוש צמיגים שחוקים אחרים, אבל משופצים, בעלות של 300 שקל כל אחד. ועוד מציגים לכם את זה כמציאה.

בשורה התחתונה :

- למקדם המובטח עלות לא מבוטלת, במקרה הזה כ- 360 אלף שקלים.

- הצטרפתם לביטוח מנהלים לאחר יוני 2001, כדאי שתבחנו את כדאיות החיסכון שלכם מול מוצרים אחרים. הצטרפתם לפני? תקראו את זה

- תבחנו את השכר שלכם. האם אתם מרוויחים כבר היום למעלה מ- 20 אלף שקלים וצפויים לגידולי שכר עתידים. במקרה הזה. תצטרכו גם בעתיד מוצר פנסיוני משלים ויתכן שיהיה כדאי לשמור על ביטוח המנהלים.

- איך אתם מרגישים? במידה ויש לכם בעיה בריאותית כזאת או אחרת על תמהרו לעבור בין המוצרים הפנסיונים.

- הכי חשוב, אל תחליטו לבד. יש לפנות לאיש מקצוע ולקבל יעוץ מתאים. (על ההבדלים בין העוסקים בתחום)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב הי.

יש הרבה מאוד נעלמים שלא ממש זוכים להתייחסות. לדוגמא טיב הכיסוי למקרי א.כ.ע בפנסיה לעומת פוליסה, הנחת דמי הניהול שלך בעייתית כיוון שאת דמי הניהול בביטוח מנהלים ניתן לדעת ואילו בקרן הפנסיה הנחת לפי הבנתי הנחה מופלגת שלא ברור אם ועד מתי היא תתקים.

לענין התשואות ברוטו אני מניח שהנחת 4.26 לקרן הפנסיה ו 4 לביטוח המנהלים. מי מבטיח לנו שמדיניות הקצאת האג"ח המיועדות תישאר כפי שהיא לאורך כל התקופה?

בקרן הפנסיה מנורה מבטחים (אני מגיב על סמך זיכרון אל תתפוס אותי בקטנות), סיימנו את השנתיים האחרונות עם איזון דמוגרפי של למעלה מחצי אחוז בכל שנה, סיכון שמבוטח בפוליסה לא לוקח על עצמו.

כיום ביטוחי מנהלים נמכרים בדמי ניהול ממוצעים של 4% מפרמיה ו 0.5% מצבירה הם אמנם ללא מקדם מובטח מפני שינויים בתוחלת החיים אבל הם מהווים יריב שקול (לדעתי לפחות בחצי מהמקרים טוב יותר) מקרן הפנסיה, מה שאי אפשר היה לומר על ביטוחי מנהלים עם "מקדם מובטח" עם עלויות ניהול יותר מכפולות.

בדרך כלל אנימאוד אוהב את הפוסטים שלך, הפעם אני חושב שההשוואה קצת חד מימדית.

תודה רבה הדר,

התגובה שלך לעניין.

התייחסתי הפעם להשוואה בין המוצרים לעניין המקדם ודמי הניהול. הצגתי בעבר את היתרונות הקיימים בפוליסה. אפשר לקרוא אותם שוב כאן https://pensuni.com/?p=473

כפי שכתבת, חברות ביטוח שונות מציגות היום ביטוחי מנהלים בדמי ניהול טובים יותר מאלה שנמכרו בעבר, אך דמי ניהול אלה גבוהים יותר מדמי הניהול הקיימים בקרן הפנסיה. וכמובן הם ללא מקדם הפרישה המובטח. המוצרים החדשים בהחלט מהווים אלטרנטיבה ראויה למוצר משלים. יתכן ואני התייחס אליהם בפוסטים עתידים.

תמשיך לעקוב, שבת שלום.

החישוב שלך שגוי ומטעה

אינך יודע מה יהיה המקדם בעוד 40 שנה.

כך שאין כל משמעות לחישוב שנעשה כיום אך אינך טורח לציין זאת.

מדוע?

בנוסף – למי יש דמי ניהול שכאלה בקרן הפנסיה ? למיעוט מקושר ומעושר.

שלום רן,

אתה צודק, אני לא יודע מה יהיה המקדם מחר. אני לא יודע האם יגלו תרופה לסרטן או שאולי כולנו נעבור לחיות על המאדים. בדבר אחד אני בטוח, ביבי יהיה ראש ממשלה 🙂

את הסיכון של אי הודאות, כל מבוטח צריך לקחת בעצמו ולהבין את המשמעויות שלו, ולכן לכל אורך הכתבה אני מציע למבוטחים לבחון את הנושא עם איש מקצוע. סוכן ביטוח הוא גם איש מקצוע וסוכן טוב, צריך להבין את המשמעות של המוצרים שהוא מוכר לכל מוצר יש יתרונות וחסרונות אותם צריך להציג בפני המבוטח.

לעניין דמי הניהול, למי יש דמי ניהול כאלה? כאחד שמתפרס מקרן פנסיה, כמעט לכל מי שמבקש. ואם לא בקרן שלו, אז בקרן פנסיה אחרת.

נדב אכן רואים שאתה עובד במנורה ואת זה אומר לשלילה ולא לחיוב. רק למבוטחים העובדים בארגונים גדולים יש דמי ניהול חלומיים שכאלה, אין כל אמת בטענתך וניתן להוכיח זאת דרך דיווחי העמיתים בקרנות……ממוצע דמי הניהול בקרן – זוכר ? יש חיה כזאת.

בגדול – הטקסט הזה מוטעה ומטעה. זה שאתה מפנה לאיש מקצוע לא הופך את הטקסט לאמין מה שהוא לא. חבל.

הוא כן חסר אחריות , זה בטוח.

כפי שכתבו עמיתי סוכני הביטוח, הכתבה אכן לא מקיפה את כל ההבדלים.

לדוגמה, הסימולציה לא כוללת עלויות של ריסק למקרה מוות בביטוח המנהלים. רכישה של ביטוח כזה הייתה מוסיפה עלות לא מבוטלת ומגדילה את הפער בין התכניות

דוגמה נוספת, מסלול הפרישה בביטוח מנהלים כולל הבטחת תשלומים עד ל- 240 קצבאות, ובקרן הפנסיה המסלול משלם קצבה לאלמנה לכל ימי חייה.

תודה רבה על התגובה רונן,

כפי שכתבתי מעל הבחינה כאן עסקה בנושא דמי הניהול והמקדם. יכל להיות ובעתיד אני אכין פוסט נפרד שידבר על ההבדלים במסלולי הפרישה בקרן הפנסיה ובביטוחי המנהלים.

כמובן, שהעובדה שקרן הפנסיה מאפשרת תשלום קצבאות לכל לכל ימי חייה האלמנה לעומת תקופת תשלומים של 240 בביטוח המנהלים היא יתרון לקרן הפנסיה.

הי רן.

לצערי חד המימידות גדול וחסר כאן גם הגילוי הנאות.

אני סוכן ביטוח שעובד עם כל החברות,

אבל מה אתה ומה האינטרס שלך?

כאחד שמתפרנס מעמלות פעולה אישיות שמשלמים הלקוחות עבור ביצוע פעולות בקרן פנסיה שרכשו שלא דרך סוכנים, חשבו שיחכו כסף ואחר גילו כמה קשה להתמודד לבד עם החברות,

אתה משווה כאן ביטוח מנהלים ותיק בדמי ניהול כמעט מקסימלים עם שירות מלא של סוכן לקרן פנסיה חדשה בדמי ניהול ללא שירות.

ובנוסף איפה ההתייחסות למנגנון איזון אקטוארי שהקרנות מנכות מהצבירה של המבוטח, עבור כיסוי ביטוחי גרוע לאבדן כושר עבודה?

לקוחות לא יודעים, אבל מה גובה הפיצוי בתאונת עבודה? בתאונת דרכים? בטרור?

מה מבחני התשלום בקרנות????

בשעת המבחן הלקוחות בוכים…

חזי

שלום נדב,

הצגת בצורה מעולה את עיקר הפערים בין ביטוח מנהלים לפנסיה למרות שיש עוד לא מעט פרטים המייצגים שונות בין שתי התכניות אבל העיקר המהותי הוצג ובאופן בהיר .

לדעתי גם אם גיל המבוטח הוא במחצית חיי עבודתו (45-50) הפרופורציות לא ישתנו כי אמנם הפרשי עלות דמי הניהול תקטן אולם במקביל גם הסיכוי לשינוי מהותי במקדם תקטן.

אתה גם מכניס שכר של 6000 ש"ח ואפילו הממוצע הוא כמעט פי שתיים והשכר המקסימלי להפקדות הנו יותר מפי שלוש כך שהפרש לפי שכר מקסימלי הוא צבירה עודפת של מעל למיליון שקל .

דרך אגב, באחת מהכתבות הקודמות שאלתי ואני עדיין סקרן לדעת, מה תוחלת החיים הממוצעת של בת 62 כיום ובן 67 כיום שעל פיהן מחשבים לנו בקרנות הפנסיה את מקדם ההמרה ?

אשמח לתשובתך,

בנצי

הי בנצי,

תודה,

תוחלת החיים המחושבת לגבר היא כ 87.7, לאישה כמובן גבוהה יותר בכ- 3 שנים.

שלום נדב,

הדילמה שאתה מציג כאן היא דילמה שאני מתלבט לגביה כבר הרבה זמן..

האם לדעתך ומאיך שאתה קורא את השוק, יש סיכוי שכאשר תיפתח התחרות בשוק ביטוחי המנהלים הדמי ניהול יצליחו לרדת לרמה של קרנות הפנסיה קיום?

ונגיד שכן, האם לדעתך בשוק כיום שמוצעות קרנות פנסיה בדמי ניהול של 1.50 פרמיה ו-0.20 מצבירה (דש למשל) יש בכלל טעם לחשוב על להישאר עם פוליסות מנהלים (משנת 2012) יחד עם יתרון מקדם הקצבה…

תודה מראש וחייב לציין שאני מאד נהנה לקרוא את המאמרים שלך באתר.

אלעד.

בוקר טוב אלעד,

ראשית תודה על התגובה.

הצגתי את העמדתו של היועץ הפנסיוני אבי אייכלר לגבי אפשרות הניוד בין חברות הביטוח. אבל לך תדע, כבר היום יש ביטוחי מנהלים במחיר של 0.5 מצבירה. אם המתנת משנת 2012 ועד היום, אפשר להמתין עוד כמה חודשים ולראות מה ייצר לנו השוק.

שלום נדב,

שאלה בקשר לביטוח מנהלים מאמצע שנות ה-90: הפוליסה היא "משתתפת ברווחים" כמקובל בשנים אלו. בשנים האחרונות הדבר גורם לדמי הניהול להיות גבוהים מאוד.

קראתי שישנה אפשרות להעביר לפחות את החלק ההוני לקופת גמל.

מה דעתך על זה? אילו שיקולים כדאי לקחת בחשבון?

האם ישנן מגבלות כלשהן בנושא?

תודה,

דורית

שלום דורית,

איזה ביטוח מנהלים זה? האם זאת פוליסת מעורב שהיא פוליסה הונית או מדובר בפוליסה בעלת מקדם מובטח. במידה וקיים מקדם מובטח לא כדאי לנייד את הכספים.

איזה משמעות יש למקדם בביטוח מנהלים, טוב ככל שיהיה, אם הקרן מפסידה כסף ?

האם לא עדיף להעביר את הכסף לקרן פנסיה שהוכיחה את עצמה בשנים האחרונות כמי שיש לה "יד טובה" ? וכל כמה שנים לבדוק מי מצליחה להגדיל את תשואות לקוחותיה ולעבור לשם ?

מה רע בזה ?

הכלל שעדיף חברה שמשיגה תשואה טובה רלוונטי גם לפנסיה וגם לביטוח. הבעיה היא שלא ניתן לקבוע האם חברה שהשיגה תשואה גבוהה גם בעבר תמשיך לעשות זאת גם בעתיד.

המקדם מסייע בחלק אחד, המרת הסכום הצבור לקצבה חודשית.

תודה נדב על המאמר.

נקודה שדורשת התייחסות היא המאזן האקטוארי בקרנות הפנסיה שהוא נעלם בלתי ידוע.

האם המסקנה נכונה גם בהתחשב בו?

שלום אבי,

ניתן להתייחס למאזן האקטוארי כתוספת לדמי הניהול, כך שגם בהנחה שמוסיפים לסימולציה עוד חצי אחוז בדמי הניהול עדיין קיים פער לטובת קרן הפנסיה.

חשוב לזכור כי המאזן האקטוארי השלילי בקרנות הפנסיה קיים בסך הכל שנתיים וחצי, האם ניתן להעריך כי הוא ימשך כך גם בעתיד? בייחוד לאור כוונת האוצר לטפל בבעיית הפורשים החדשים.

יש שני יתרונות לקרן הפנסיה מול ביטוחי המנהלים, האחד דמי ניהול נמוכים והשני הבטחת תשואה. באחד חברות הביטוח יכולות לטפל (להוריד דמי ניהול) בשני, בכלל לא.

אם לוקחים בחשבון טיפול בבעית הפורשים, לא כדאי לקחת בחשבון את הבטחת התשואה כיוון שזו גם כן צפויה להישחק עד דק לטובת הקצאה של האג"ח המובטחות לפנסיונרים על חשבון החוסכים הפעילים.

לאור הגידול המטאורי בסך הנכסים הפנסיונים מה שיהפוך את סיבסוד האג"ח המיועד לכבד מאוד ויגרום לבסוף למדינה למשוך את ידה מזה וגם לאור זה שקופות הגמל הגישו עתירה נגד ההעדפה של קרנות הפנסיה על פניהן בהקצאת אג"ח מיועדות מציע לקחת בחשבון את היתרון הזה בערבון מוגבל.

תודה על המאמר החשוב. מה שחסר לי זו גם התייחסות לנושא השפעת הריבית על המקדם.

השאלות שלי הן:

1. האם בפוליסות ביטוח המנהלים של שנת 2012 החברות הכניסו סעיף שאומר שחישוב המקדם יהיה תלוי בתשואה שתושג בפועל ולא בריבית התחשיבית? (שגם צפויה לרדת?)

2. אם כך האם זה עוד יתרון לקרן הפנסיה? כלומר גם ככה המקדם המובטח אינו מובטח שזה בעצם היתרון של ביטוח המנהלים?

עמוס שלום,

1. בכל הפוליסות, למעט אלו בעלות התשואה המובטחת, פנסיית הזקנה צמודה להשקעות כלומר, בכל חודש קצבת הזקנה שלך תשתנה בהתאם לביצועים של חברת הביטוח. למקדם המובטח אין כל משמעות מיד לאחר חישוב פנסיית הזקנה הראשונה.

2. היתרון של קרן הפנסיה הוא בהבטחת התשואה, קרן הפנסיה היום זכאית להבטחת תשואה של 4.86% על 30% מהנכסים כאשר בעתיד שיעור הנכסים צפוי לגדול ל- 60%. זה מבטיח יציבות גבוהה יותר לקצבה. מצד שני, בקרן הפנסיה קיים מנגנון איזון אקטוארי.

כלומר אכן גם היתרון המשמעותי העיקרי של מקדם מובטח הוא לא נכון מעשית? המקדם לא מובטח? אני מבין שהוא מובטח בפני עלייה בתוחלת החיים, אבל הנקודה היא שבסימולטור שהצגת התייחסת למקדם כ"ברזל", כאשר למעשה החישוב של הקצבה בפועל יהיה אף נמוך יותר?

הן המקדם בקרן הפנסיה והן המקדם בביטוח המנהלים מחשבים את הקצבה הראשונה, לאחר קבלתה כל קצבה תנהג לפי המנגנון הקיים במוצר.

בביטוח המנהלים הקצבה תתעדכן פעם בחודש בהתאם לתשואה ובקרן הפנסיה הקצבה תעודכן בהתאם למדד החודשי ולמאזן האקטוארי פעם ברבעון.

היי נדב,

ראשית, תודה רבה על הכתיבה שלך ועל העזרה לקהילה.

השתמשתי בשיטתך לבחינת כדאיות העברת ביטוח המנהלים של אישתי מ 2003 לק.גמל לתגמולים עם דמי ניהול נמוכים.

מקדם הקיצבה של ביטוח המנהלים לגיל 65 הוא 209 (240 תשלומים מובטחים) והמקדם שאצטרך להשיג ביום שארצה לקבל קיצבה מק.הגמל הוא 270 או פחות. (נקודת שיווי המשקל)

השאלה שנותרתי איתה היא: איך אני יודע להעריך שבעוד 27 שנים (בגיל 65) אוכל למצוא גוף שיהיה מוכל לקבל את ההון ובתמורה לשלם קיצבה לכל החיים לפי מקדם 270 או פחות? (הבנתי שזה תלוי בתוחלת החיים והריבית בעוד 27 שנים – איך ניתן להעריך אותם?)

תודה,

יוני.

הבעיה שלך פחות קריטית מהבעיה של בחור שיש לו היום כספים בקופת גמל ומבקש לקבל קצבה. האפשרות שקיימת היום היא להעביר את הכספים למוצר גיל שלישי בחברת ביטוח או להעביר את הכספים לקרן פנסיה ולהמתין 5 שנים עד לפרישה.

אני מניח שבעוד 30 שנים יהיו אפשרויות לא פחות טובות.

שלום נדב,

כתבה מעניינת מאד, אהבתי את הרעיון של חישוב נקודת האיזון של גיל הפרישה. קראתי גם את הכתבה שלך על ביטוחי מנהלים לפני יוני 2001 אליה אתה מפנה בקישור.

האם אפשר לדעת מה גיל נקודת האיזון בפוליסה מלפני 2001 למבוטח שנולד ב1/1968 במסלול ברירת המחדל / במסלול ללא הבטחת קצבאות ? ומה לגבי פרישה בגיל 60 בשני המסלולים הללו ? כמובן הנח סכום ריסק = 0, גורם פוליסה 0 וכו'.

תודה,

גיל