אנונה או משיכה לשיעורין היא אפשרות למשיכה חודשית של סכום קבוע מהחיסכון הפנסיוני או מהחיסכון הפרטי. המחשבון יאפשר לכם לחשב לכמה זמן יספיק החיסכון הקיים על בסיס הנחת תשואה, אינפלציה ומיסוי.

אנונה או משיכה לשיעורין היא אפשרות למשיכה חודשית של סכום קבוע מהחיסכון הפנסיוני או מהחיסכון הפרטי. בניגוד לקצבה חודשית שמשולמת לכל החיים, אנונה תשלם כל עוד נותר כסף בחיסכון. בבחירה באנונה על פני קצבה אתם מייצרים לעצמכם גמישות באופן השימוש בכספים הפנויים.

מאיזה מוצרים ניתן לקבל אנונה?

- פוליסת חיסכון

- קרן השתלמות נזילה

- קופת גמל – הפקדות לתיקון 190, כספי מוטב או פיצויים שעברו התחשבנות

- קופת גמל להשקעה

- משיכה לשיעורין מתיק השקעות פרטי

מקרן פנסיה, ביטוח מנהלים או הפקדות לקופת גמל לאחר שנת 2008 לא ניתן לעשות אנונה. ניתן לקבל קצבה חודשית או לבצע היוון קצבה במידה שיש קצבה מזערית.

האם אנונה חייבת במס?

אנונה מכספים פטורים תהייה פטורה ממס ואנונה מכספים חייבים תהייה חייבת במס. לצורך הדוגמה, במידה שבחרתם לבצע משיכה לשיעורין מקרן השתלמות עם הפקדות עד התקרה המוטבת – המשיכה (האנונה) תהייה פטורה ממס. במידה שבחרתם לבצע משיכה מפוליסת חיסכון או כספים שקיבלתם בירושה מקופת הגמל או מתיקון 190 הכספים יהיו חייבים במס.

כמה מס נשלם?

בישראל יש שני סוגים של מיסוי, מיסוי ריאלי ומיסוי נומינאלי. מיסוי ריאלי קיים בכל המוצרים למעט הפקדות לתיקון 190. במיסוי ריאלי נשלם מס רווחי הון בשיעור של 25% על הרווח בניכוי האינפלציה. בתיקון 190 המיסוי הוא קבוע בגובה של 15% על הרווח הנומינאלי.

| מוצר | סוג מס | גובה המס על הרווח |

| תיק השקעות | ריאלי | 25% |

| תיקון 190 | נומינאלי | 15% |

| פוליסת חיסכון | ריאלי | 25% |

| קופת גמל להשקעה | ריאלי | 25% |

| קרן השתלמות עד התקרה | פטור | 0% |

| קרן השתלמות מעבר לתקרה | ריאלי | 25% בכפוף למועד הפקדה |

| קופת גמל עד 2008 | פטור | 0% |

| קופת גמל כספי נפטר | ריאלי | 25% |

| פיצויים אחרי התחשבנות | ריאלי | 25% |

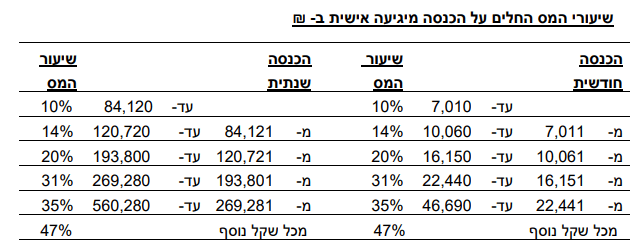

במידה שעברתם את גיל 60, הקופה תנכה לכם מס בשיעור של 25%. אך במידה שהכנסה השנתית שלכם נמוכה מ- 193 אלף ש"ח יתכן שתהיו זכאים להחזר מס.

לצורך הדוגמה מי שעבר את גיל 60 והכנסה החייבת שלו עומדת על 84 אלף ש"ח בשנה יתכן שנדרש לשלם מס על הרווחים בשיעור של 14% בלבד (ולא 25%)

מדרגות מס הכנסה 2025

השימוש במחשבון אנונה

המחשבון מאפשר לכם להגדיר את השדות הבאים:

שדות קלט

- סכום חיסכון ראשוני

- סכום משיכה חודשי – יש לרשום את הסכום במונחי נטו שאתם רוצים לקבל

- תשואה שנתית צפויה

- דמי ניהול במוצר (פוליסת חיסכון, קרן השתלמות ,קופת גמל וכד') – התשואה תחושב בניכוי דמי הניהול

- אינפלציה שנתית משוערת – האינפלציה תשפיע על חישוב המס הריאלי ועל סכום המשיכה החודשי. סכום המשיכה יתעדכן מידי שנה בהתאם לאינפלציה שהגדרתם

- מס רווחי הון ריאלי – במידה שלא ידוע לכם אחרת יש לרשום 25 או אפס במידה שמדובר במשיכה מקרן השתלמות פטורה.

- מס רווחי הון נומינאלי – במידה שאתם מושכים כספים מתיקון 190 יש לרשום 15

שדות פלט

המחשבון יציג לכם את הנתונים הבאים:

- מספר חודשי תשלום

- מספר שנות תשלום

- הסכום הכולל שנמשך לאורך התקופה

- סכום המשיכה הבטוח – הסכום אותו ניתן לפדות מבלי לפגוע בקרן. הסכום מחושב בהתאם להנחת התשואה שהגדרתם

- סכום משיכה חודשי אחרון – במידה שהגדרתם אינפלציה יוצג התשלום החודשי האחרון שישולם

מחשבון אנונה : משיכה לשיעורין

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין

שלום אסף. תודה על ההתמדה שלך בכתבות, עדכונים וכלים לציבור. יישר כוח.

לאחר שקראתי והפעלתי את המחשבון יש לי מספר שאלות:

1. כשרשמתי בשדה "סכום המשיכה הבטוח בחודש הראשון" את סכום המשיכה הבטוחה שהתקבל חשבתי שאוכל למשוך סכום זה עד אין סוף ולא כך הוא. מדוע?

2. על סמך איזה סעיפים בפקודת מס הכנסה או בהוראות ביצוע רשמת את הציטוטים הבאים:

"במידה שעברתם את גיל 60, הקופה תנכה לכם מס בשיעור של 25%. אך במידה שהכנסה השנתית שלכם נמוכה מ- 193 אלף ש"ח יתכן שתהיו זכאים להחזר מס."

"לצורך הדוגמה מי שעבר את גיל 60 והכנסה החייבת שלו עומדת על 84 אלף ש"ח בשנה יתכן שנדרש לשלם מס על הרווחים בשיעור של 14% בלבד (ולא 25%)"

?

היי נדב,

משהו לא מסתדר לי:

איך ייתכן שבמסגרת מוצר עם מיסוי 25% ריאלי על הרווח, ככל ששיעור האינפלציה שאני בוחר גבוה יותר – מספר חודשי התשלום יורד?

זה אמור להיות הפוך (שיעור אינפלציה גבוה יותר משמעותו גביית מס נמוכה יותר, ולכן יישאר לי יותר כסף, ומספר התשלומים ייגדל).

אני מפספס משהו?

המחשבון מאופיין כך שבמידה שהוגדרה אינפלציה, סכום המשיכה החודשית יעודכן בכל שנה בהתאם לאינפלציה.

אתה יכל לראות גם את ערך המשיכה האחרונה (לאחר עדכון האינפלציה)

בענין משיכה מקרן השתלמות כספים מעבר לתקרה, מעל גיל 60:

יש אפשרות להחזר חלקי של המס במקרה של הכנסה כוללת נמוכה או שקרן השתלמות חריגה בנושא הזה?

לא מכיר החרגה שלה , המיסוי יהיה 25%

ויש לבקש החזר מס כמו כל משיכה אחרת