אחת השאלות שחוזרת על עצמה בכל יום היא מה הכי כדאי לעשות עם כספי הפיצויים בסיום עבודה. האם כדאי למשוך את הפיצויים? האם למשוך בפטור ממס או שכדאי לשלם מס הכנסה על משיכת כספי הפיצויים.

רוב האנשים מושכים את כספי הפיצויים בלי להבין החלטה אחת פשוטה יכולה לעלות להם מאות אלפי שקלים בפנסיה.בסיום עבודה אתם נדרשים לבחור האם למשוך היום, לדחות את המשיכה לעתיד או להשאיר לקצבה. הבחירה הזאת לא רק קובעת כמה מס תשלמו היום, אלא כמה קצבה תקבלו בעוד 20 שנה.

למה זה חשוב? בטופס 161 החדש העובד צריך לסמן מה הוא רוצה לעשות עם כספי הפיצויים בחלק ב' בטופס. עובד שלא יסמן בטבלה מה הוא רוצה לעשות עם הכספים יראו אותו כאילו הוא בחר להשאיר את הכספים לרצף קצבה. במידה שיש לעובד גם השלמת פיצויים הוא יקבל אותה במס שולי.

לאורך השנים כתבתי כבר כמה פעמים באתר על משיכת כספי פיצויים, החל מאופן מילוי טופס 161א ועד השימוש ברצפים בסיום עבודה (כאן וכאן) הפעם החלטתי לשלב את כל הנושאים יחדיו בסוג של מדריך שלוקח את העובד צעד צעד בסיום עבודה עד להגשת הטפסים למס הכנסה.

לפני שנעסוק באפשרויות שעומדות בפני העובד, אני רוצה לגעת בשני טפסים חשובים שתקבלו בסיום עבודה: טופס 161 ואישור שחרור פיצויים.

טופס 161 נועד לשמש את מס הכנסה ואת קרן הפנסיה לצורך קביעת גובה המס על כספי הפיצויים. בסיום עבודה אתם חייבים לקבל טופס 161 ממקום העבודה, המעסיק יפרט את כל הפיצויים שעומדים לרשותכם בחלק א' בטופס, עליכם להקפיד ולראות שכל כספי הפיצויים שמגיעים לכם מופיעים בסעיפים א.9 ו- א.10.

חשוב לזכור כי משיכת כספי פיצויים ללא טופס 161 חייבת במס, לכן גם אם היום אתם לא מעוניינים למשוך את כספי הפיצויים תסרקו את טופס 161 או שתשמרו אותו בתיקיה מסודרת.

הטופס השני שאתם צריכים לקבל ממקום העבודה הוא אישור שחרור פיצויים, הטופס מאפשר לכם למשוך את כספי הפיצויים מייד עם סיום העבודה. במידה שאין לכם טופס שחרור פיצויים, עדיין תוכלו למשוך את הפיצויים גם ללא אישור המעסיק אבל רק לאחר שיחלפו 4 חודשים מסיום העבודה.

משיכת כספי פיצויים ללא מס בסיום עבודה

זה לא משנה האם פוטרתם או התפטרתם, בסיום עבודה נמצאים ברשותכם כספי פיצויים בחיסכון הפנסיוני (קרן פנסיה לדוג')

מרבית העובדים משתעשעים במחשבה על משיכת כספי הפיצויים ללא מס בסיום עבודה. צריך לזכור שכספי הפיצויים שנמצאים בחיסכון הפנסיוני מהווים כשליש מכספי הפנסיה העתידית שלנו ומשיכה שלהם היום תקטין את הפנסיה בעתיד.

במידה שפוטרתם ויש לכם פיצויים שנצברו בקרן הפנסיה ובנוסף אתם זכאים לקבל פיצויים נוספים ממקום העבודה, אפשר לשלב.

להשאיר את הפיצויים בקרן הפנסיה בצורה כזאת שהפיצויים בקרן יגדילו לנו את הפנסיה בעתיד.

ולקבל את השלמת הפיצויים שנותן המעסיק בתלוש המשכורת האחרונה

בואו נראה איך מיישמים את שתי האפשרויות : האפשרות הראשונה משיכת כספי הפיצויים מקרן הפנסיה והאפשרות השנייה השארת הכספים בקרן הפנסיה לפרישה וקבלת השלמת הכספים מהמעסיק בפטור ממס.

משיכת כספי הפיצויים ללא ממס

בסיום עבודה אתם זכאים לפטור ממס על כספי הפיצויים, גובה הפטור עומד על משכורת בעבור כל שנת עבודה ולא מעבר לתקרה. בשנת 2026 תקרת הפיצויים הפטורה ממס היא 13,750 ש"ח. כלומר במידה שהרווחתם בחודש יותר מהתקרה, כספי הפיצויים יהיו חייבים במס שולי בהתאם למדרגות המס.

אם הרווחתם פחות מהתקרה, יש לכם אפשרות לבקש להגדיל את הפטור ממס ב -50% ולא מעבר לתקרה.

לדוגמה

עובד שהרוויח 8,000 ש"ח בחודש ונצברו לו פיצויים בקרן הפנסיה בגובה 10,000 ש"ח (נניח בגלל רווחים) יכל לבקש להגדיל את הפטור עד ל- 12,000 ש"ח לכל שנת עבודה.

לעומת זאת עובד שהרוויח 9,000 ש"ח בחודש יכל להגיל את הפטור עד לתקרה – 13,750 ש"ח.

איך מושכים את הפיצויים בפטור ממס?

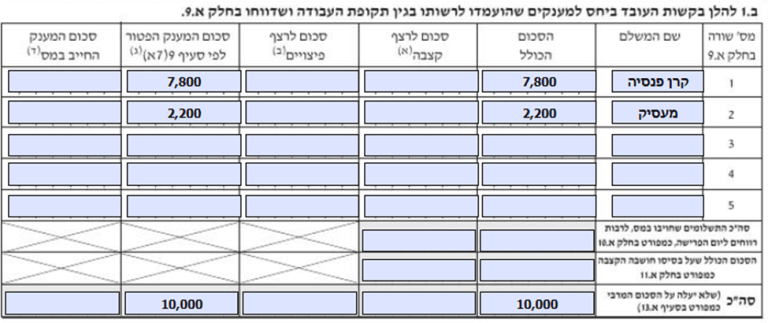

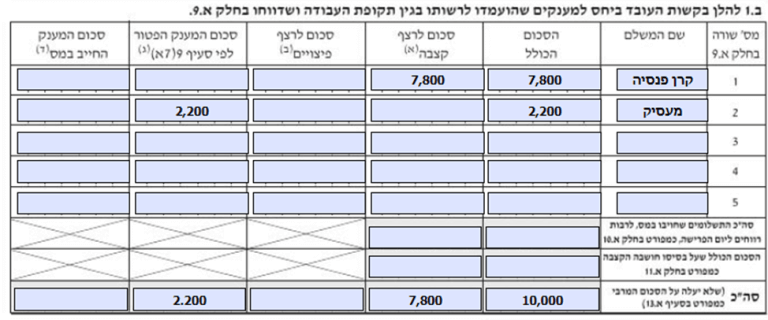

לצורך משיכת הכספים בפטור והגדלת הפטור ב- 50% יש צורך למלא את חלק ב' בטופס 161. עליכם למלא את הטופס תוך 10 ימים ולהחזיר את הטופס החתום למעסיק.

כדי למלא את הטופס עליכם להעתיק את הסכומים מחלק א.9 אל הטבלה במופיעה בחלק ב.1.

בדוגמה הזאת לרשות העובד גם כספי פיצויים בקרן הפנסיה וגם כספים שהמעסיק ישלם לו בסיום עבודה.

יש לבדוק כי הסכום הפטור עומד בתקרות שציין המעסיק בסעיף א.13 בטופס 161.

בדוגמה שלנו כל הפיצויים פטורים ממס (10,000 ש"ח)

אם סכום הפיצויים המגיע לכם גבוה יותר מהסכום הפטור יש לרשום בטבלה בחלק ב' תחת העמודה של הסכום הפטור את הסכומים הפטורים ואת היתרה תחת העמודה של הכספים החייבים.

משיכת פיצויים פטורים ממס תקטין לכם בעתיד את הפטור על הקצבה

שימו לב משיכת פיצויים פטורים היום תפגע לכם בפטור העתידי על קצבת הזקנה. המנגנון לחישוב הפגיעה הוא:

סכום הפיצויים הפטורים * 1.35 / 180 = גובה הפטור במונחי קצבה

לדוגמה,

נניח משכתם 50 אלף ש"ח פיצויים פטורים

50,000 * 1.35 / 180 = 375 ש"ח – זאת תהייה הקצבה הנוספת החייבת במס בפרישה.

גובה המס שישולם עליה יהיה בהתאם למדרגת המס בפרישה.

השארת כספי הפיצויים בקרן הפנסיה ברצף קצבה

מעבר לפגיעה העתידית בפטור על קצבת הזקנה, משיכת הפיצויים היום תקטין את קצבת הזקנה שתקבלו בעתיד ולכן ככל שאין לכם צורך בכספי הפיצויים עדיף להשאיר את הכספים בקרן לרצף קצבה.

במידה שאתם זכאים לכספי פיצויים נוספים ממקום העבודה תוכלו לבקש לנצל עליהם את הפטור על כספי הפיצויים.

בקשת הפטור על כספי הפיצויים

את הפטור על כספי הפיצויים שישלם לנו המעסיק נבקש באותה צורה כמו שביקשנו על כספי הפיצויים בקרן הפנסיה, רק שהפעם נרשום תחת העמודה "סכום המענק הפטור" רק את הכספים שאנחנו צריכים לקבל מהמעסיק.

את הכספים להם אנחנו זכאים מקרן הפנסיה נרשום תחת העמודה של כספים לרצף קצבה.

באיזה מקרים נהייה זכאים להשלמת פיצויים?

עובד שפוטר מעבודתו זכאי לפיצויי פיטורים בגובה משכורת בעבור כל שנת עבודה. במידה שפוטרתם מעבודה וחל עליכם אחד התנאים הבאים אתם זכאים להשלמת פיצויים בסיום עבודה:

- המעסיק הפקיד לכם רק 6% לרכיב הפיצויים

- המעסיק הפקיד לכם 8.33% לרכיב הפיצויים ולא הפקיד לכם מתחילת העבודה

- אתם לא חתומים על סעיף 14 וסכום הפיצויים שנצבר לכם נמוך ממשכורת עבור כל שנת עבודה

מקרה נוסף שבו העובד זכאי להשלמת פיצויים הוא תשלום פיצויים מוגדלים כחלק מתהליכי התייעלות בארגון.

בחירה ברצף קצבה על כספי הפיצויים בקרן הפנסיה

את כספי הפיצויים בקרן הפנסיה לא נמשוך, נשאיר אותם כחלק מקצבת הזקנה. נרשום אותם תחת העמודה של רצף קצבה בטבלה בחלק ב.1

במידה שתרצו למשוך בעתיד את כספי הפיצויים מקרן הפנסיה שלא כקצבה חודשית, תידרשו לבצע חרטה מרצף קצבה, ככל שלא ניצלתם את כל הפטור על כספי הפיצויים היום תוכלו לנצל אותו בעתיד.

שימו לב כי בחרטה מרצף קצבה יש לפדות את כל הפיצויים מאותו המעסיק. הכספים הפטורים והכספים החייבים.

השארת כספי הפיצויים בקרן הפנסיה וקופת הגמל

ראינו כי ניתן להשאיר את הכספים שנצברו בקרן הפנסיה לרצף קצבה כדי שיגדילו את קצבת הזקנה שלנו. האם ניתן להכניס גם את הכספים שמגיעים לנו מהמעסיק במקום למשוך אותם כיום?

לדוגמה

עובד הרוויח 10,000 ש"ח בחודש, בקרן הפנסיה נצברו לו 52,000 ש"ח בנוסף בסיום העבודה הוא זכאי למענק הסתגלות בגובה 30,000 ש"ח.

כאמור באפשרות העובד למשוך את כספי המענק בפטור ממס אך באפשרותו גם להפקיד את הכספים לקופת גמל לרצף פיצויים, אפשרות זאת רלוונטית לעובדים שעוברים למקום עבודה חדש ומניחים כי בעתיד ההכנסה שלהם תהייה נמוכה יותר ולכן יוכלו למשוך את המענק במס שולי נמוך יותר.

שימו לב כי בחירה ברצף פיצויים רלוונטית רק לעובדים שעתידים למצוא מעסיק חדש בתוך שנה, עובדים שהופכים להיות עצמאים לא יכולים לבחור ברצף פיצויים.

השלבים לביצוע רצף פיצויים

- פתיחת קופת גמל חדשה אליה יפקיד המעסיק את הכספים

- העברת מספר הקופה למעסיק לצורך ביצוע ההפקדה

- סימון בחלק ב.2 את פרטי הקופה אליה אתם מעוניינים להפקיד את הכספים

ככל שבחרתם ברצף פיצויים אתם לא יכולים לקבל פיצויים פטורים מהמעסיק, ולהיפך. במידה וקיבלתם פיצויים בפטור מהמעסיק לא תוכלו לבחור על יתר הכספים רצף פיצויים.

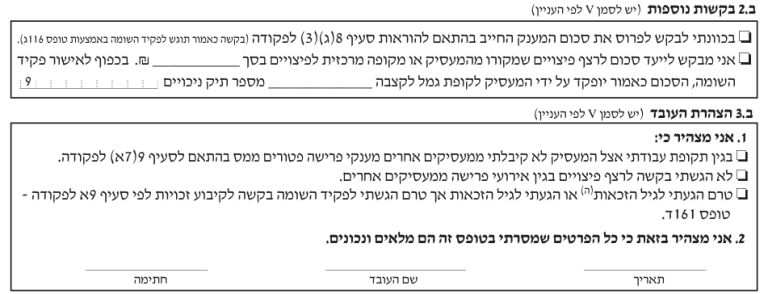

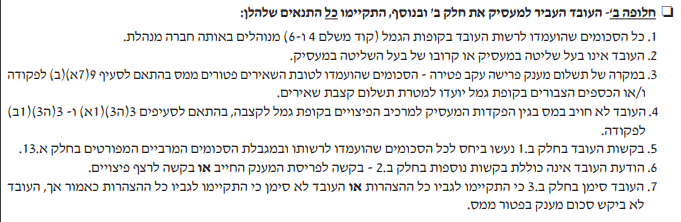

לאחר מילוי חלק ב' עליכם לסמן V בחלק ב.3 וכמובן לא לשכוח לחתום על הטופס. את הטופס החתום עליכם להחזיר למעסיק בתוך 10 ימים.

למי כדאי לבחור ברצף פיצויים?

רצף פיצויים הוא תהליך מורכב שיש לתחזק אותו לאורך שנות העבודה עד למשיכת הכספים ולכן האפשרות הזאת רלוונטית בשני מקרים:

- עובד שצבר וותק גדול במקום העבודה הנוכחי והוא מאמין שבעתיד הוא עשוי לקבל מענקי פרישה מוגדלים

- עובד שקיבל כבר היום מענק פרישה מוגדל והוא סבור שדחיית קבלת המענק תקטין את חבות המס על כספיי הפיצויים

האם צריך להגיש את הטופס למס הכנסה?

את הטופס החתום עליכם להחזיר למעסיק. במידה שלא בחרתם ברצף פיצויים ואתם עומדים בכל 7 הכללים שמופיעים בחלק ג' בטופס 161 המעסיק יכל לאשר את הבחירה שביצעתם.

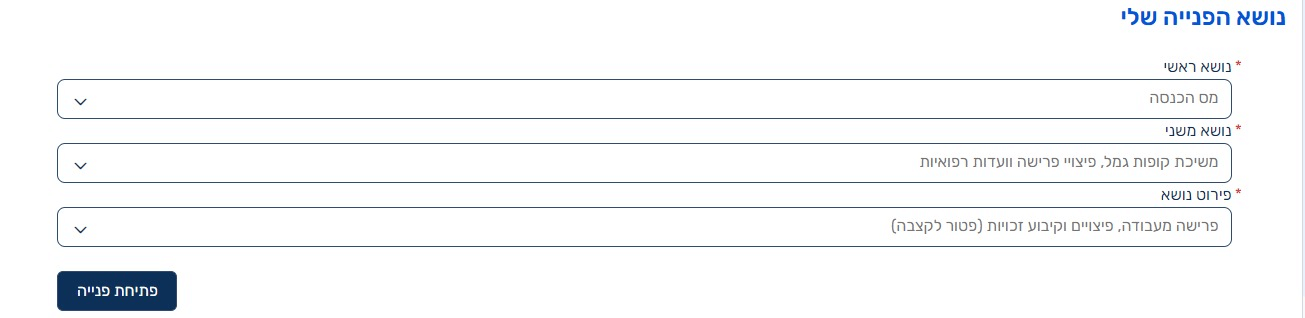

אם אתם לא עומדים באחד מהתנאים, יהיה עליכם להגיש את הטופס לרשות המיסים דרך האזור האישי (הנחיות לרישום לאזור האישי של רשות המיסים).

לאחר הרישום לאזור האישי, יש ללחוץ על לשונית פניות ולפתוח פניה באופן הבא:

לאחר פתיחת הפניה יש לצרף את המסמכים הבאים

- טופס 161 מלא שקיבלתם ממקום העבודה

- שלושה תלושי שכר אחרונים

- אישור עדכני על גובה הפיצויים : במידה שהעברתם את הכספים בין קרנות פנסיה / קופות גמל

שימו לב כי האישורים מורכבים משניים, סיכום עבורכם ואישור עבור הגוף המוסדי (קרן הפנסיה, קופת הגמל וכד') את האישור שלכם יש לשמור ולהעביר לקרן הפנסיה את האישור שמופנה אליה לצורך ישום הבקשה (רצף קצבה, רצף פיצויים וכד')

הבחירות ברצפים נראות קלות אך יש להם משמעות על אופן השימוש בעתיד בכספי הפיצויים. ככל שאתם זכאים למענקי פרישה מוגדלים מומלץ להיעזר באנשי מקצוע.

אם אתם לפני סיום עבודה או כבר קיבלתם טופס 161, זה השלב שבו טעות קטנה יכולה לעלות לכם הרבה כסף.

בתכנון נכון אפשר לשלב בין פטור ממס היום לבין הגדלת הקצבה בעתיד.

כחלק מהשירותים שאנו מציעים לגולשים באתר, אנו מציעים סיוע בתשלום במילוי חלק ב' חלק העובד בטופס 161 החדש.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מה עושים עם ביטוח מנהלים ישן שבו יש הוני וקצבתי . מה קורה עם הוני בגיל 60 כשר אתה ממשיך לעבוד אך פוליסה נגמרת . מה עושים אם קצבה ואם הוני ? להמשיך את ביטוח מנהלים לא משתלם כי דמי ניהול הם שחיטה .

הי אבי,

על כספים הוניים בפוליסה ניתן לעשות רצף פיצויים וזאת בתנאי שלא קיבלת פיצויים פטורים ממקום העבודה.

במקרים מסויימים כדאי להעביר את החלק ההוני לקופת גמל כדי לחסוך בדמי הניהול

נדב שלום,

שאלה, רוצה לחדד יותר, בהתאם למה שרשמת כאן:

"באיזה מקרים נהייה זכאים להשלמת פיצויים?

עובד שפוטר מעבודתו זכאי לפיצויי פיטורים בגובה משכורת בעבור כל שנת עבודה. במידה ופוטרתם מעבודה וחל עליכם אחד התנאים הבאים אתם זכאים להשלמת פיצויים בסיום עבודה"

האם אדם שיוצא לפנסיה (לא פוטר ולא התפטר) מגיע לו גם פיצויים בגובה משכורת בעבור כל שנת עבודה, חוץ מהפיצויים שמגיעים לו בביטוח מנהלים או קרן פנסיה וכמובן השלמת הפיצויים ל-8.33% ?

תודה,

רותי

הי רותי,

לא בהכרח, מפנה אותך לפסיקת בית הדין האזורי לעבודה

https://pensuni.com/?p=271

תודה על תשובתך, קראתי את המאמר. והאם זה נכון גם למי שקבעו איתו פיצויים של 8.33% ובמשך השנים הפרישו לו רק 6% ? האם לא יצטרכו להשלים ל-8.33%?

והאם כשיוצאים לפנסיה מגיע גם פיצויים בגובה משכורת עבור כל שנת עבודה?

תודה.

הי רותי,

במקרה של פיטורים נדרשת השלמת פיצויים. במקרה של התפטרות ביציאה לפנסיה נהוג לבצע השלמה, אך זה לא מובן מאליו

האם משתלם למשוך את כספי הפיצויים, לפני גיל פרישה במידה ויש צבירה גדולה בחיסכון הפנסיוני.

אם כן, מאיזה סכום?

שאתה מדבר על משיכת כספי הפיצויים לפני גיל פרישה – לאיזה גיל אתה מתכוון?

בגיל 67 כנראה יהיה עדיף לבצע היוון של כספים.

בגילאים מוקדמים יתכן שיהיה כדאי לבצע משיכה בתנאי שהקצבה הצפויה שלך גבוהה ואתה מעוניין לבצע חיסכון אלטרנטיבי לקרן הפנסיה (ולא למטרת בזבוזים)

כתבתי על זה גם כאן

https://pensuni.com/?p=4590

הכוונה כחלק מפרישה מוקדמת, למשל לגבר בגיל 40 עד 45.

בגילאים צעירים אכן ביצעתי משיכה של כספי הפיצוים הפטורים במעברי עבודה (בעקבות פוסט אחר שלך).

השאלה, האם יש כלל אצבע לדעת, האם כדאי לי למשוך את כספי הפיצויים החיייבים, בעת פרישה מוקדמת – בגיל 40 עד 45. לצורך השקעה (בשוק ההון או בנדלן בעיקר).

ראיתי את הפוסט האחר, אני עדין לא יודע לענות על השאלה שלי.

אני לא יכל לענות על האם כדאי למשוך את הכספים מקרן הפנסיה, אבל אם מקבלים השלמת פיצויים מהמעסיק אני בדרך כלל ממליץ לנצל את הפטור על הפיצויים על אותם כספים.

נדב שלום,

בטופס 161 בסעיף ז', האם צריך לסמן את כל התקופות כולל משרה מלאה, במקרה של הפחתת אחוז משרה בתקופת הקורונה והחזרה ל-100 אחוז משרד בשלב מאוחר יותר?

תודה, אירית

צריך לציין תקופות שבהן אחוז המשרה לא היה מלא, לציין את התקופה עצמה.

יש הסבר לגבי מילוי טופס 161 בקישור הבא : https://pensuni.com/?p=1732

שלום נדב,

בנוסף, האם צריך לציין תקופות של שינויים בשכר (בדרך כלל במשך השנים יש עליה בשכר) או שמה שחשוב זה השכר האחרון ואין צורך לציין שינויים במהלך השנים?

תודה,

במקרה של עליית שכר לא צריך לציין זאת בתקופות עבודה לא רצופות

נדב, תודה רבה על העזרה!

שלום נדב

עבדתי בעבודה א תקופה מסויימת. במקביל עבדתי חלקית משרה כמתרגל באוניברסיטה.

עזבתי את עבודה א לטובת עבודה ב, והמשכתי כמתרגל באוניברסיטה.

קיבלתי טופס 161 ממעסיק א מהאוניברסיטה. אציין שעדיין אני עובד אצל מעסיק ב. רציתי לשאול כיצד עלי לדווח על העבודה הנוספת במקביל באוניברסיטה. כי כביכול אני מקבל 161 מכל מעסיק. אז באיזה טופס 161א עלי לציין את העבודה הנוספת? כמו כן אציין שאין בכוונתי לעשות תאום מס משיקולים עלות תועלת, ושאף אחד מהמעסיקים לא התייחס למעסיק נוסף שקיים

תודה רבה

שי

במידה ואתה מעוניין ברצף קצבה, כלומר להשאיר את הכספים בקופה, אתה לא צריך לעשות כלום.

אם אתה רוצה למשוך את הכספים ולהמשיך במדיניות שלא לדווח למס הכנסה, אתה לא צריך לסמן בטופס 161א שיש לך הכנסה נוספת. דרך הגב כל עוד השכר המצטרפי שלך מתחת ל- 12,640 ש"ח זה גם לא באמת משנה

חשוב לציין, שבסופו של דבר מס הכנסה יודע שעבדת בשני מקומות עבודה במקביל, הנתונים האלה נרשמים בביטוח לאומי

שלום נדב ,

עובד שעזב את מקום עבודתו ולא מעוניין לגעת בכספי הפיצויים אלא מייעד אותם לגיל פרישה לקצבה .

האם נכון שלא לשלוח למס הכנסה עדכון על כך ? כי הברירת מחדל הוא רצף קצבה .

הדבר לא יכול לפגוע בעתיד שמס הכנסה ירצה הוכחה כזו או אחרת ?

אני מציע בכל זאת לפנות למס הכנסה ולבחור ברצף קצבה, כדי שישמר תעוד לסיום העבודה במס הכנסה

שלום,

אני בת 60. פוטרתי מעבודה לפני חודשיים והתחלתי לעבוד במקום עבודה אחר. המשכורת שלי לצורך חישוב פיצוי פיטורין 5700. יש 170000 פיצויים צבורים.

1. אני רוצה למשוך את כל הפיצויים שיש לי עם פטור ממס מקסימלי. האם אני יכולה להגדיל את הפטור ב 50 אחוז?

2. הפנסיה שלי לפני משיכת פיצויים תהיה בערך 2500 ש"ח. בגלל שפנסיה שלי נמוכה מאוד משיכת הפיצויים לא תפגע לי בפטור נוסף ממס הכנסה עתידי על קצבת זקנה?

1.כן, אין בעיה לבקש להגדיל את הפטור

2. בכל מקרה יש פגיעה בפטור, במקרה הזה כנראה הקצבה עדיין תהייה פטורה

תודה רבה על התשובה.

1. בסעיף ד1 אני צריכה לרשום סכום הכספים הפטורים ממס. אם אני רוצה לקבל פטור נוסף 50% אז לרשום סכום של משכורת100%*שנות עבודה או משכורת%150*שנות עבודה?

2. אם אני מסמנת סעיף 2ד אקבל אוטומטית 50 % פטור נוסף? או צריך להתמקח על האחוזים עם מס הכנסה?

3. אפשר להעביר ישר את הטופס 161א למס הכנסה או חייבים לפני זה לפנות למעסיק?

אם הכספים נמצים בקרן פנסיה אפשר לפנות ישר למס הכנסה עם טופס 161א שם סימנת את סעיף ד'2 שאת רוצה את הפטור הנוסף

אפשר לדבר גם עם המעסיק ושהוא יעדכן כבר ישר את הטופס 161 שלו לפי מה שסימנת בטופס 161א

בסעיף ד1 אני צריכה לרשום סכום של לפני פטור נוסף או אחרי?

זה לא משנה

היי,

איך אפשר לדעת את סכום הכספים הפטורים ו הסכום – הפטור, אם המעסיק לא ציין בטופס 161 יא3 (סכום המענק הפטור ממס) ?

תודה, יום טוב.

תכפיל את הוותק בשכר או בתקרה (בשנת 2023 – 13,310 ש"ח)

מה קורה במקרה שמדובר ב"ביטוח חיים משולב חיסכון" ישן שהמעסיק כבר לא קיים ולא יודעים את השכר הישן (ואז אין 161 לעבוד על פיו)?

האם מדובר באותו מנגנון כמו שציינת לעיל?

כמו כן, מאיפה ניתן לקחת את "סכום המענק הפטור" ואת "יתרת מענק חייב במס" ? הבנתי שיש את זה דרך מסמך של חברת הביטוח אבל לא ברור מה הסכומים וגם לא ברור על איזה סכומים בודקים את היתרה?

מודה מראש

האם לא טעות סופר?

(1.35 * הסכום) לחלק ל-180

זוהי הקצבה הנוספת החייבת במס

היי נדב!

ראיתי שכתבת באחד הכתבות שלא כדאי למשוך פיצויים בחבות מס אם אפשר בפטור

וזאת למה – כי בפרישה כנראה המס השולי יהיה נמוך יותר.

אבל לדעתי גם אם המס יהיה אותו דבר עדיין עדיף למשוך בפטור, כי ככה אני מרוויח דחיית מס.

כי אם אני רוצה למשוך 100 אלף ש"ח אז אופציה ראשונה – אני ימשוך בחבות מס 150 אלף (חבות של 35 אחוז) וכך אני ישאר עם 100.

אופציה שניה – אני ימשוך רק 100 בפטור וה- 50 אלף הנותרים- אם יש לי נניח 30 שנה עד הפרישה- יכפילו את עצמם פי 10 בערך

וכך בפרישה יהיה לי מאותם 50 אלף 500 שמהם אני ישלם מס באיזור 150 (גם חבות של 35 אחוז).

ואני יפסיד כאילו הוצאתי 135 אלף במקום 100 אלף בגלל הקנס של ההוצאה וכמובן צמוד למדד

יוצא שהרווחתי 350 אלף ש"ח!! אם הוצאתי בפטור ודחיתי את המס ו"הפסדתי" רק 135 צמוד מדד שנניח שזה יהיה ב-30 שנה

270(שהמדד יכפיל את עצמו) ואז 35 אחוז מ- 270 זה ההפסד, שזה פחות מ-100 אלף ש"ח. הבדל אדיר!!!!

אשמח מאוד לתגובתך

אם המטרה שלך היא לפדות את הפיצויים הפטורים והחייבים אין טעם להמתין לפרישה, בסיום עבודה ניתן לבצע פריסת מס ולהקטין עד כמה שאפשר את המס השולי.

במידה שתדחה את המשיכה של הפיצויים החייבים לפרישה. הסכום כאמור יגדל ועל הרווחים תשלם מס שולי ותאבד את האופציה של הפריסה.

הבחירה ברצף קצבה בסיום עבודה רלוונטית למי שרוצה להקטין את המיסוי על הפיצויים באמצעות קבלת קצבה.

לא הבנת מה שאלתי.

השאלה שלי היא על מקרה שאני רוצה כן להשאיר לפנסיה.

ורק אמרתי שאם אני מתלבט אם למשוך בפטור או במס

אז אני חושב ותקן אותי אם אני טועה שגם אם בפרישה יהיה לי את אותו מס שולי שיש לי היום

על רכיב הפיצויים, עדיין שווה למשוך בפטור כי אני מרוויח דחיית מס רצינית כמו שכתבתי.