במשך שנים למדנו שלא כדאי למשוך את כספי הפיצויים בסיום עבודה כדי לא לפגוע בקצבת הזקנה. הנה לפחות שני מקרים, שונים לגמרי, בהם כדאי למשוך את הכספים ומשיכתם תגדיל את ההכנסה נטו של הפורש.

למה לא למשוך את כספי הפיצויים מקרן הפנסיה? משיכת הפיצויים תקטין את פנסיית הזקנה

ראשית נתחיל מהבסיס, למה לא כדאי למשוך את כספי הפיצויים. מדוע כל כך הרבה אנשים ממליצים לא לגעת בכספי הפיצויים בקרן הפנסיה בסיום עבודה.

פנסיית הזקנה שלנו מבוססת על צבירה, ככל שהחיסכון הפנסיוני שלנו יהיה גדול יותר כך פנסיית הזקנה תהייה גבוהה יותר.

כספי הפיצויים הם חלק מהחיסכון הפנסיוני שלנו, למעשה הם חלק נכבד מאוד מהחיסכון הפנסיוני.

באחוזי ההפקדה הקיימים היום הפיצויים מהווים בין 32% ל- 40% מהחיסכון הפנסיוני.

| הפקדת עובד | הפקדת מעסיק | פיצויים |

| 6.00% | 6.50% | 6.00%-8.33% |

אם נמשוך את כספי הפיצויים בכל פעם שנסיים לעבוד יקטן החיסכון הפנסיוני שלנו ואיתו קצבת הזקנה שנקבל בגיל פרישה.

זה לא משנה אם נמשוך את הכספים בכל פעם שנסיים לעבוד או בסמוך לפרישה, בשני המקרים קצבת הזקנה תקטן באותו האופן.

דוגמה,

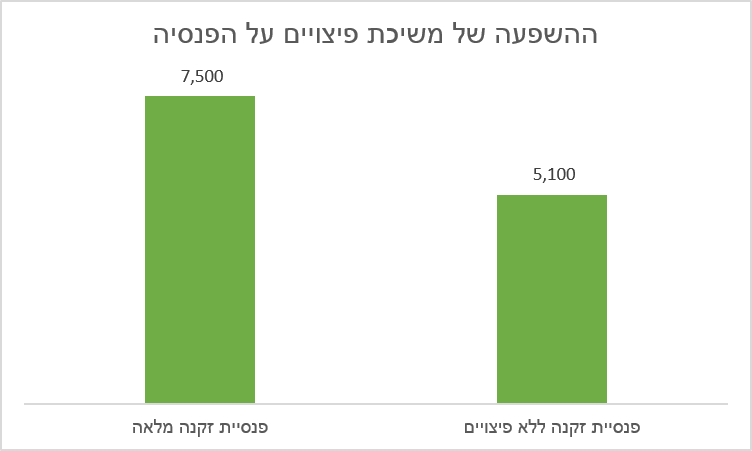

חוסך שצבר מליון וחצי שקלים בקרן הפנסיה, הכספים מורכבים מ –

- 480,000 כספי פיצויים

- 1,020,000 כספי תגמולים

משיכת הפיצויים תקטין את הפנסיה הצפויה מ- 7,500 ש"ח בחודש ל – 5,100 ש"ח.

למה (כן) למשוך את כספי הפיצויים מקרן הפנסיה

למרות האמת הבסיסית שפיצויים הם חלק מהחיסכון הפנסיוני ישנם לפחות שני מקרים בהם כדאי למשוך את הפיצויים בסיום עבודה. המקרה הראשון מתייחס לחוסכים עם חיסכון פנסיוני נמוך והשני מתייחס למצב ההפוך, חוסכים שעתידים להגיע לחיסכון פנסיוני גבוה שעשוי להיות חייב במס בפרישה.

צברתם מעט כסף לפנסיה, יתכן שכדאי לכן למשוך את כספי הפיצויים

יתכנו מקרים בהם דוקא לחוסכים עם חיסכון נמוך במיוחד כדאי למשוך את כספי הפיצויים, מדוע?

כדי לנצל את תוספת השלמת הכנסה לקצבת אזרח ותיק.

אחד מתנאי הזכאות לקבלת קצבת אזרח ותיק היא זכאות להכנסות אחרות. במידה שפנסיית הזקנה שלכם כזוג תעלה על 2,163 ש"ח לא תהיו זכאים לקבל השלמת הכנסה מביטוח לאומי.

הזכאות להשלמת הכנסה מביטוח לאומי

במקרה של מיעוט הכנסות, תהיו זכאים לקבל השלמת הכנסה, כלומר קצבה גבוהה יותר מעבר לקצבת הזקנה הבסיסית.

גובה קצבה במקרה של השלמת הכנסה בשנת 2024 היא:

| יחיד | 4,132 ש"ח |

| זוג | 6,529 ש"ח |

אחד התנאים לצורך קבלת השלמת הכנסה לקצבת הזקנה מביטוח לאומי הוא שאין לך או לבת זוגך הכנסה נוספת מפנסיה העולה (או עולה רק במעט) על הסכומים הבאים:

- פנסיה ליחיד 1,630 ש"ח

- פנסיה לזוג 2,570 ש"ח

בהנחה שכל 200,000 ש"ח בחיסכון הפנסיוני מקנים פנסיית זקנה בגובה של 1,000 ש"ח, ישנם חוסכים שיעדיפו לצמצם את פנסיית הזקנה רק כדי לא לפגוע בזכאות שלהם לקבל השלמת הכנסה מביטוח לאומי בגיל הפרישה.

נניח שצברתי בחיסכון הפנסיוני שלי 300,000 שקלים המורכבים, מ – מאה אלף שקלים כספי פיצויים ו – מאתיים אלף שקלים כספים תגמולים.

עדיף לי למשוך, ערב היציאה לפנסיה, את כספי הפיצויים כדי לעמוד בעתיד בתנאי השלמת הכנסה.

שימו לב אחד הקריטריונים לזכאות להשלמת הכנסה הוא חיסכון בבנק הנמוך מ- 58,836 ש"ח לזוג או 39,224 ש"ח ליחיד.

בשורה התחתונה

חשוב לשים לב שמלבד קצבת זקנה נמוכה יש לעמוד בקריטריונים נוספים לצורך קבלת הבטחת הכנסה.

עתידים לקבל פנסיה גבוהה? יתכן שכדאי לכן לגוון את המקורות שלה

למה לא למשוך את כספי הפיצויים מקרן הפנסיה? משיכת הפיצויים תקטין את הפטור ממס על פנסיית הזקנה

מעבר לעובדה שמשיכת הפיצויים מקטינה לנו את החיסכון לפרישה היא פוגעת גם בפטור ממס על קצבת הזקנה אותו נקבל בעתיד.

לרשות כל אדם עומדת יתרת כספים אותם הוא יכל למשוך בפטור ממס או לאורך שנות עבודתו ככספי פיצויים פטורים ממס או כחלק מהפטור על קצבת הזקנה. סכום זה נקרא יתרת ההון הפטורה והוא עומד בשנת 2024 על 882 אלף ש"ח (רוצים להבין יותר, כנסו כנסו)

כל שקל שנמשוך מכספי הפיצויים לאורך שנות העבודה יקטין את תקרת ההון הפטורה בתוספת מדד ובתוספת מקדם של 1.35.

כלומר במידה שמשכתי לאורך השנים 200,000 ש"ח הם יהיו שווים בפרישה 270,000 אלף ש"ח בתוספת מדד.

סכום הקצבה הפטורה שיעמוד לרשותי כבר לא יהיה 882 אלף ש"ח אלא רק 612 אלף ש"ח.

נניח שלחוסך מגיעה קצבה של 10,000 ש"ח

חישוב הסכום הפטור – 612 אלף ש"ח חלקי 180 = 3,400 ש"ח

סכום חייב -6,600 ש"ח

במקום רק 5,100 ש"ח חייבים במידה ולא הייתי מושך פיצויים

(יש לזכור כי מסכום המס יש להפחית 2.25 נקודות הזיכוי)

חושבים שאתם יכולים להכות את השוק? שווה לכם למשוך את כספי הפיצויים

מס הכנסה קונס את החוסך 1.35 בתוספת מדד, בהנחה שאני יכל להשיג לאורך שנות החיסכון תשואה גבוהה יותר, יתכן שכדאי לי למשוך את כספי הפיצויים. נבין מדוע.

- משיכת הפיצויים מקטינה לי את הסכום הפטור, אך גם מקטינה לי את הקצבה המזכה החייבת במס.

- במקביל כספי הפיצויים משתמשים אותי כהשקעה לגיל פרישה

- כאשר בגיל פרישה נהפוך את כספי ההשקעה לכספי קצבה מוכרת הפטורה ממס לחלוטין

לדוגמה

נניח את נתוני הדוגמה הקודמת, רק שהפעם לכל אורך שנות החיסכון, החוסך הקפיד למשוך את כספי הפיצויים ולהשקיע אותם.

לאורך כל שנות החיסכון הוא השיג תשואה העולה ב- 10% על התשואה אותה יכל היה להשיג בחיסכון הפנסיוני שלו.

למרות שסכום הקצבה חייב במס, הקצבה הסופית גבוהה יותר.

יתרונות נוספים במשיכת הפיצויים הפטורים

כספי פיצויים שנשארו בחיסכון הפנסיוני ברתף קצבה ניתן אמנם לפדות בכל שלב כסכום חד פעמי, אך החוסך נדרש לפדות את כל כספי הפיצויים, הפטורים והחייבים. משיכת הפיצויים הפטורים בסיום עבודה מקנה לחוסך גמישות. באפשרותו להעביר את הכספים לתיקון 190 כספי פיצויים או להפקיד אותם למכשיר חיסכון כמו קופת גמל להשקעה.

בנוסף, חשוב להכיר כי במקרה של פטירה כספי פיצויים שנשארו בקרן הפנסיה ישולמו כחלק מקצבת השאירים של החוסך ואילו כספי פיצויים שהועברו לתיקון 190 או קופת גמל להשקעה ישארו בידי המשפחה כסכום חד פעמי.

תיקון 190 : כספי פיצויים

יש הרבה דרכים להשקיע את כספי הפיצויים מחוץ לחיסכון הפנסיוני אך הם יחייבו אותו במועד משיכת הכספים במס רווחי הון. אחת האפשרויות לניהול החיסכון הפנסיוני הוא בתיקון 190 כספי פיצויים.

תיקון 190 לכספי פיצויים מאפשר להעביר את הכספים לחשבון חדש, בקופת גמל. הכספים בחשבון נזילים תמיד, אפשר לנהל אותם בכל מסלול השקעה ואפילו בניהול אישי (IRA). בעתיד החוסך יוכל לנייד את הכספים מקופת הגמל לקרן הפנסיה ולקבל קצבה. הקצבה היא קצבה מוכרת, קצבה הפטורה ממס.

באיזה מוצרים ניתן לבצע תיקון 190 על כספי הפיצויים?

ניתן להעביר את הכספים לחשבון חדש בקופת גמל או בביטוח מנהלים. מרבית החוסכים מבצעים את הפעולה בקופת גמל.

שימו לב ! לא ניתן לבצע תיקון 190 כספי פיצויים בקרן פנסיה.

קריאה נוספת

איך עשינו את החישוב:

החישוב לפי נתוני 2020:

ללא משיכת הפיצויים עומד לרשותו של החוסך הפטור המלא בגובה 4,425 ש"ח, במידה והחוסך מושך את הפיצויים לא נותרת לו תקרת פטור וכל סכום הקצבה חייב במס שולי בהתאם למדרגות המס.

את הפיצויים המושקעים הפכנו לכספי קצבה מוכרת הפטורים ממס לחלוטין.

| חיסכון | פנסיית זקנה | סכום חייב | גובה המס | גובה המס לאחר נקודות זיכוי | קצבה נטו | |

| חיסכון ללא משיכת פיצויים | 2,000,000 ש"ח | 10,000 ש"ח | 5,575 ש"ח | 557 ש"ח | 65 ש"ח | 9,935 ש"ח |

| חיסכון לאחר משיכת פיצויים | 1,360,000 ש"ח | 6,800 ש"ח | 6,800 ש"ח | 680 ש"ח | 188 ש"ח | 10,136 ש"" |

| פיצויים בתוספת רווחים | 704,000 ש"ח | 3,520 ש"ח | 0 | 0 | 0 | – |

בשורה התחתונה : האם כדאי למשוך כספי פיצויים?

במידה שמצליחים להפוך את כספי הפיצויים שהם קצבה מזכה לקצבה מוכרת הם יהיו פטורים ממס בפרישה.

חשוב לזכור כי לא מספיק למשוך את כספי הפיצויים, צריך לדעת איך להשקיע אותם ולא לשכוח בסוף התקופה להוסיף אותם לחיסכון הפנסיוני.

מספיק וניכשל באחד הצמתים כדי שנגמור עם פנסיית זקנה נמוכה יותר החייבת במס.

>>>קריאה נוספת: האם למשוך את הפיצויים בפטור או במס?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב

שכחת 25% מס רווח הון שצריך לשלם על תיק ההשקעות לפני שהופכים אותו לקצבה מוכרת? או שזה היה כבר בחישובים.

ואם לא התחשבת האם לא עדיף פשוט למשוך את תיק ההשקעות לפי הצורך ולשלם מדרגות מס (לאחר גיל 60 משלמים מדרגות מס ולא יותר מ-25% על רווחי הון).

אתה יכל מראש למשוך את הפיצויים ולהפקיד אותם נניח בקופת גמל להשקעה. במקרה הזה אתה חוסך את תשלום מס רווח הון "בהמרת" הכספים לקצבה מוכרת.

העברתי השבוע את כל הצבירה בקרן הפנסיה לקופת גמל, האם זה נחשב כאילו משכתי את כספי הפיצויים ?

לא העברת הכספים למוצר פנסיוני אחר לא פוגעת בפטור על הקצבה בעתיד ולא משנה את מעמד הכספים מקצבה מזכה לקצבה מוכרת.

בדוגמא רשמת: קצבה נטו 10,136 אבל זה גדול מהקצבה ברוטו של 6800 שח. לא?

האם כל היתרונות שהצגת – לא רלנבטים אם הפיצויים (פטורים + חייבים) שלי נמצאים כבר היום בגמל IRA?

1. לאורך כל שנות החיסכון הוא השיג תשואה העולה ב- 10% על התשואה אותה יכל היה להשיג בחיסכון הפנסיוני שלו.

2. בעתיד החוסך יוכל לנייד את הכספים מקופת הגמל לקרן הפנסיה ולקבל קצבה. הקצבה היא קצבה מוכרת, קצבה הפטורה ממס.

ואם הם היום בגמל. איך מכנים את הבקשה להשאיר אותם בגמל IRA ולא להעביר אותם לפנסיה בשלב זה אלא רק בשלב קיבוע זכויות?

זה לא "רצף קבצה" – אני מניח.

ואחרון: מה היתרון בלהפוך קצבה מזכה לקצבה מוכרת?

הרי זה רק אומר שכבר נתקלנו באירוע מס מוקדם. וזה לא בהכרח טוב.

"מקטינה לי את הקצבה המזכה החייבת במס. כאשר בגיל פרישה נהפוך את כספי ההשקעה לכספי קצבה מוכרת הפטורה ממס לחלוטין"

כתבה מעולה.

כרגיל!

אני חושבת שביטוח לאומי בודק הכנסות נוספות כמו לדוגמא הכנסה מהשכרת דירה לפני שהוא נותן השלמת הכנסה. כך שלא בכל מקרה של פנסיה נמוכה זכאים להשלמת הכנסה מביטוח לאומי.

ובנוסף האם יש מצב שלאחר משיכת הפיצויים כשעזבתי מקומות עבודה בצעירותי עקב לידה למשל, חיסלתי בעצם את כל הקרן ולא נשאר לי שם קצבה כלשהי?

בוקר טוב ציפי,

בכוונה הדגשתי שיש תנאים נוספים לזכאות, יש בכתבה קישור לאתר ביטוח לאומי לבדיקת כלל התנאים.

הי נדב,

ממש אהבתי את הכתבה ממש מעניין

תודה רבה, שמח לשמוע

הי נדב

אני מבין שאפשר להפקיד את כספי הפיצויים בתיקון 190 ולקבל פנסיה פטורה

האם ניתן להפקיד בכל גיל

והאם הפנסיה הנובעת מכך היא לכל החיים או בסטטוס של אנונה

יש שתי דרכים להפוך את הפיצויים לקצבה מוכרת, הראשונה פיצויים עליהם בוצעה התחשבנות מס הדרך השנייה היא משיכת הכספים והפקדה שלהם מחדש.

במידה ומבצעים את ההפקדה למוצרים פנסיונים ניתן לקבל את הכספים כקצבה. אפשר להפקיד את הכספים למוצר אחר וליצר אנונה.

רק שאנונה חייבת במס רווח הון וקצבה מוכרת לא חייבת כלל במס.

"השנייה היא משיכת הכספים והפקדה שלהם מחדש."

המשיכה הזו היא גם אירוע מס. לא?

(כלומר הם גם "פיצויים עליהם בוצעה התחשבנות מס").

היי נדב

האם כדאי לבחור בפטור מלא על הפנסיה גם כשגובה הפיצויים יותר קטן מהתקרה, לדוגמא רק 500,000. ולא 739,116?

ערב טוב טניה,

במועד היציאה לפנסיה את מחליטה באמצעות טופס 161ד לגבי החלק שבו תנצלי את יתרת ההון הפטורה. האם לצורך משיכת הפיצויים הפטורים או לצורך הפטור על הקצבה.

האם ניתן למשוך את הפיצויים כפיצויים חייבים (במקרה של מס נמוך או 0 כמו ביצוע פריסה+ זיכוי ישובים) ואז לא תהיה פגיעה בפטור על הקיצבה?

האם יכול להיות בכך הפסד כלשהו?

במקרה של משיכת פיצויים חייבים אין פגיעה ביתרת ההון הפטורה ואין פגיעה בהטבת המס על קצבת הפנסיה.

הפגיעה במס מחושבת רק עבור משיכת פיתויים ב35 שנה שקדמו לפרישה, ולכן אם גבר מושך פיצויים בגיל 32 הוא לא נפגע בהיבט זה

הפגיעה היא במקרה של משיכה ב – 32 שנות עבודה שקדמו לפרישה. בהנחה שעבדנו רצוף עד לגיל 67 משיכה לפני 35 לא תפגע בתקרה.

לי זה נראה כמו משחק מסוכן מידי…

כתבה מעולה!

מאמר נהדר, תודה!

הגעתי לגיל 70. וסגרתי חברה בעמ. לפני שהפחתי לחברה הייתי עצמאי והפרשתי פצויי פיטורים על שמי.לא העברתי כספים אלה עש החברה וקופה וזאת נשארה היתה לי עוד קופת פצויים על שם החברה. שילמתי לכל העובדים את קופי הפצויים מקרן החברה וכן מכספי החברה.מכוון שעבדתי בחברה והגיע לי פצויי פיטורים בתור שכיר.ביקשתי לנייד את הכסף מקופת העצמאי לקופת החברה .ומקופה שואת למשוך את הפצויים שמגעים לי.פנתי בבקשה לניוד הקופה ונתבקשתי ע״י כלל ברשימה אין סופית של דרישות שאותם ביצעתי.נדרשתי להביא אישור ממס הכנסה.ומס הכנסה ביקש אישור של בית דיין לעבודה.בית הדיין לעבודה נתן פסק דיין המאשר לעשות ניוד הקופה באישור מס הכנסה.מס הכנסה דורש פירוט מדויק של התשלומים והרווחים לשנות ההפקדה.כל זה ערך 10 חודשים ואני מבקש עזרא מה עלי לעשות .בתודה

אתה מתכוון לפיצול קופה מרכזית לפיצויים, האוצר ומס הכנסה פרסמו לאחרונה שורה של כללים לפיצול קופה שכזאת. אני מציע שתפנה לגוף שמנהל את הקופה שלך למידע.

מה לגבי קניית דירה בסכום הפיצויים שנמשך במקום לשמור אותו לפנסיה….?

תודה על המידע המקיף.

במסגרת השיקולים האם למשוך או לא למשוך ,האם יש מקום לדעתך לקחת 200,000 אלך ש"ח פיצויים על מנת להשתמש בהם להשלמת סכום (שחסר).. לקניית דירה להשקעה לטווח ארוך ?

כלומר, הדירה תהא שווה בעתיד כמליון ש"ח ואילו כיום על מנת לקנותה חסרים לי אותם "200,000" אלך פיצויים כולל משכנתא…)

בעתיד ניתן יהא למכור את הדירה או לצורך מחייה בזיקנה או קבלת תשואה חודשית כהשלמה לפנסיה..

זה יכל להיות רעיון מצויין כל עוד אתה משיג תשואה שעולה על 35% צמוד מדד

היי, אפשר דוגמא איך הגעת ל35% תשואה?

נגיד ונמשכו 100K פיצויים פטורים ממס לעומת אי משיכה.

בגיל הפרישה לאיזה סכום צריך להגיע כדי שיהיה משתלם למשוך?

כל משיכה של שקל של כספי פיצויים פוגעת לך ב- 1.35 על הפטור על כספי הקצבה. ולכן כדי לנצח את השיטה צריך להשיג תשואה גבוהה יותר מהפגיעה בפטור.

צריך לזכור שהפגיעה בפטור היא מוחלטת ולא משנה מתי בוצעה המשיכה מנגד ככל שמושכים מוקדם יותר קל להשיג תשואה גבוהה יותר על הכספים.

אז לצורך הדוגמא אם משכתי 100K ובזמן הפרישה הצלחתי לייצר מעל 135K מהכסף הזה אז היה שווה למשוך את הפיצויים

בעיקרון כן, במידה ותשמור את הכספים האלה לעתיד לצורך הגדלת הקצבה

תודה

נקודה נוספת – לא הוספתי בדוגמא ל100K את התשואה שהכסף יעשה במשך 30 שנה במידה וישאר בפוליסה, נגיד וזה יהיה 4% בממוצע לשנה, הסכום המצטבר כולל ה-35% מהפטור יהיה 359340. תקן אותי אם אני טועה.

נכון, צריך להשיג 35% מעבר למה שהיה משיג

בהמשך לשאלתי בינואר, מדוע קרן הפנסיה נחשבת ל״מעסיק״ ומתייחסת לקצבה שחסכנו כל שנות עבודתנו, כאל שכר עבודה שיש לשלם עליו מס? האם ה״מעסיק״ הזה משלם גם הבראה, מחלה, חופשה….?

וצריך לעשות תאום מס במקרה ואני ממשיכה לעבוד לאחר הפרישה? עד איזה גיל אצטרך להמציא לקרן הפנסיה טופס 101? האם בגיל 90 גם צריך להתרוצץ למס הכנסה לעשות תאום או להגיש דוח שנתי כדי לקבל החזרים?

בביטוח לאומי מבחן ההכנסות נגמר בגיל 70. כמה מותר לי להרוויח בסה״כ כדי לקבל פטור ממס על שכר העבודה כולל הקצבה מקרן הפנסיה, שוב בביטוח לאומי יש תקרה והכל יותר ברור, היכן ניתן למצוא הסבר לפורשים בנושא? תודה

הי ציפי,

כיום יש חובה למלא טופס 101 בכל גיל. עם זאת, מס הכנסה נותן פטור לגופים מסויימים מקבלת טופס 101 של פנסיונרים מבוגרים שלא הצהירו בעבר שיש להם הכנסות נוספות.

ככל הנראה זה יהיה המצב בעתיד, ככל שיהיו לך בעתיד הכנסות תצטרכי להמשיך למלא טופס 101.

שלום רב,

במידה ואני (בת 34) מסיימת את עבודתי לאחר 3 שנים ו3 חודשים, לצורך מעבר דירה המרוחקת כ76 ק"מ מממקום העבודה הנוכחי בשל עבודתו של בעלי והמעסיק הפריש בכל חודש כספי פיצויים לקרן הפנסיה (שכר שעתי, משתנה מדי חודש). האם משיכת כספי הפיצויים האלו (נמוכים משמעותית מכל דוגמא שהובאה בכתבה) אכן ייפגעו משמעותית בקצבת הפנסיה העתידית? האם אוכל למשוך אותם מוקדם מ6 חודשי שהייה בכתובת החדשה? על מנת להעזר בהם בתקופת המעבר למחיה עד אשר אמצא עבודה חדשה?

אשמח לתשובתך…

ערב טוב ענת,

משיכת פיצויים מקרן הפנסיה מקטינה משמעותית את החיסכון לפרישה ומכאן את פנסיית הזקנה ולכן הנטיה לא למשוך את כספי הפיצויים בסיום עבודה.

לגבי השאלה השנייה שלך, אני לא יכל לסייע לך. תנסי לבדוק במקום אחר.

שלום נדב,

אשמח להבהרה –

הצבירה שלי בקרן הפנסיה מורכבת מ:

1. תגמולי מעביד שמסווגים לקצבה מזכה

2. תגמולי מעביד שמסווגים לקצבה מוכרת

3. תגמולי עובד שמסווגים לקצבה מזכה

4. תגמולי עובד שמסווגים לקצבה מוכרת

5. פיצויים ממעבידים קודמים במעמד פטור

6. פיצויים ממעבידים קודמים ברצף קצבה

7. פיצויים ממעביד אחרון

8. רווחי פיצויים שבמעמד רצף קצבה

האם במידה ואשאיר את כל הכסף בקרן לצורך קבלת קצבה, חלק הקצבה היחסי, שמקורו בקצבה מוכרת ובפיצויים במעמד פטור – ייחשב כקצבה פטורה ורק על חלק הקצבה שמקורו בקצבה מזכה (כולל הפיצויים) יבוצע תחשיב לפי סעיף 9א לחישוב חלקו החייב?

שאלה מעניינת,

אשמח שתעדכן אותי לאחר שתקבל את הקצבה הראשונה 🙂

ככל שיש לך זמן עד הפרישה, אני מאמין שהחישוב יהיה תקין ויבחין בין הקצבה הפטורה לקצבה המזכה.

תודה

שלום נדב

אם אני מבין נכון משיכת כספי הפיצויים מקטינה משמעותית את החיסכון בעיקר במימד הפטור ממס, האם מומלץ למשוך כספי פיצויים בגיל 30 מכיון שכנראה לא תהיה פגיעה בפטור ממס?

וזאת בהנחה שתמשיך לעבוד במשך 32 שנות עבודה עד הפרישה.

שים לב שגם במידה ולא משכת היום את הכספים ותמשוך בפרישה את אותם הכספים הם לא ישפיעו על הפטור.

אתה יכל לקרוא על כך עוד בקישור הבא : כיצד תשפיע משיכת פיצויים על פורש שעבד יותר מ – 32 שנים https://pensuni.com/?p=3707

ישנה נקודה נוספת שלא התייחסת אליה וזה גובה דמי הניהול מהצבירה.

בביטוח מנהלים זה יחסית גבוה, כך שאם 1% דמי ניהול, ואתה מושך היום, נניח 20 שנה לפני הפנסיה, וחוסך 0.5% בניהול, אז יש חסכון של ריבית דריבית של הדלתא

היי נדב, במשיכת פיצויים מקרן פנסיה בסיום עבודה, האם על חלק הפיצויים שנוצרו מרווחים משלמים מס רווחי הון או שגם עליהם משלמים מס הכנסה?

למשל לקרן הפנסיה הופקדו לאורך שנות התעסוקה כספי פיצויים בסך 100,000 ש"ח, וביחד עם הרווחים, צבירת הפיצויים בסיום העבודה היא 150,000 ש"ח.

80,000 (לצורך העניין) נמשכים בפטור ממס כי הם מתחת לתקרה.

האם:

1. משלמים מס הכנסה עבור ה70,000 האחרים.

2. משלמים מס הכנסה עבור 20,000 + מס רווחי הון עבור 50,000.

תודה.

תשלום המס בסיום עבודה על הפיצויים יהיה בהתאם לתקרה כפול הוותק, פיצויים פלוס רווחים עד התקרה יהיו פטורים ממס.

ועל הרווחים מעל התקרה משלמים מס רווחי הון או מס הכנסה?

מס שולי (מס הכנסה)

תודה

תודה על הכתבה. מה לגבי סכומים קטנים וגיל מבוגר. אמי בת 74 ורק עכשיו מפוטרת ויוצאת לפנסיה ויש בקופת הפנסיה כ 100 אלף שקל (לא כתוב שם מה פנסיוני ומה פיצויים). אם תמשוך פיצויים מגיע לה לפי חישוב משכורת לשנה כ 50 אלף שקל. לא ברור לנו האם כדאי לה למשוך את הפיצויים או להשאירם לפנסיה, בהנחה שהיא כבר מתחילה לקבל קיצבה ב 10 שנים איחור.

ערב טוב,

השיקול כאן הוא באמת האם לקבל קצבה חודשית לתקופה מוגבלת או למשוך את הכספים כסכום חד פעמי. ככל ומרבית הכספים הם כספי פיצויים המשיכה של כל הסכום עשויה להיות פטורה ממס.

השיקול האם למשוך סכום חד פעמי או קצבה חודשית יכל להתבסס על סכום הקצבה הצפויה ומצבה הבריאותי של האם.

לקריאה נוספת לגבי משיכת הכספים בגיל פרישה אפשר להיכנס לקישור הבא: https://pensuni.com/?p=1154

היי נדב , לעניין תיקון 190, אני רואה את המהלך בעיקר בקופ"ג אבל אם אני זוכר נכון אין מניעה להעביר את הפיצויים לאחר התחשבנות מקרן פנסיה לחשבון חדש בקופ"ג כהגדרתו בתיקון 190. היכן יש התייחסות שהעברה יכולה להיות רק בקופ"ג/ביטוח מנהלים?

אין מניעה להעביר את הכספים מקרן הפנסיה לקופת הגמל, אבל החשבון החדש לא יכל להיות בקרן הפנסיה.

(חוק הפיקוח על שירותים פיננסים (קופות גמל) סעיף 23א 2א)

שלום נדב

האם משיכת פיצויים מקרן פנסיה פוגעת בקצבת שארים ?

לקוח על סף סיום חיים.

חושבים למשוך פיצויים (יש לו 100% נכות ממס הכנסה עקב המחלה) מתוך חישוב שקצבת השארים לא תיפגע.

מה דעתך ?

לא, משיכת הפיצויים לא פוגעת בקצבת השאירים, במידה והלקוח מעל לגיל 60 ניתן לנייד גם את הפיצויים גם לקופת גמל ואז במקרה מוות לקבל פטור כפול על כספי מעסיק אחרון.

היי נדב,

תודה על הידע שאתה משתף,

במידה ואני מחליט לייעד את הפיצויים הפטורים לרצף קצבה ואת החייבים לרצף פיצויים בכל מעבר שלי במקום עבודה.

1) האם במהלך הקריירה בעוד x שנים שאעזוב את אחת העבודות אני יכול לדרוש את הכספיים שיועדו לרצף פיצויים (החייבים) תוך פריסת המס ובנקדות זמן אחרת (או באותה מעמד) בין עבודות למשוך את הפיצויים הפטורים שייעדתי לרצף קצבה?

2) האם הם הכספיים שיעדו לרצף פיצויים (החייבים במס) ואלו שיעודו לרצף קצבה (הפטורים) תלויים אחת בשנייה, או שאני יכול לבחור מה למשוך קודם?

תודה!

הי לירן

1. בחרטה מרצף קצבה תהייה חייב להתחרט מכל הרצפים, גם כאלה ברצף פיצויים

2. בהמשך לתשובה הקודמת, ניתן לבצע חרטה מרצף פיצויים בסיום עבודה או בהתאם לכללים. בחרטה מרצף קצבה תצטרך להתחרט גם מיתר הכספים ולבצע התחשבנות

היי נדב,

האם ניתן לקבוע מסלולים שונים לכספי הפיצויים והתגמולים בקרן הפנסיה?

לדוגמא פיצויים מסלול מנייתי ותגמולים מסלול תלוי גיל – מתחת לגיל 50.

תודה

גיא

הי גיא,

בעיקרון כן, צריך לבדוק בכל קרן פנסיה מה המנגנון הקיים לגבי פיצול מסלולי השקעה

היי נדב,

כותבת לך בשם בעלי .

שהיה בעל חברה לשעבר שנסגרה עקב תאונה קשה שבה בעלי הפך לנכה 100% רפואית צמית וכיום במצב סיעודי .

יש לו פטור מלא ממס הכנסה על הכנסות שלו (מקבל קצבת פנסיה ואובדן כושר עבודה מחברה פרטית)

באותה החברה יש לי ולו קרן פנסיה (מציינת שיש לנו קרן פנסיה משנת 2012) הפוליסה שלו משולמת חודש בחודשו ע"י החברה הפרטית מכיוון שיש לו שחרור מתשלום הפרמיה בעקבות הנכות. ואני משלמת כרגיל את הפוליסה למרות שאיני עובדת כבר שנתיים.

מציינת שאני הייתי עובדת אצל בעלי בחברה ובעקבות אותה התאונה וסגירת החברה אינני עובדת כיום(מציינת שבעלי היה שכיר בעל שליטה בחברה).

שאלתי:

1. האם בעקבות הנכות שלו הוא רשאי למשוך את כספי הפנסיה שלו שנצברו באופן מלא וללא תשלום מס?

2. האם כאשר הוא מושך היום את כספים מקרן הפנסיה ,החברה הפרטית ממשיכה להפקיד חודש בחודשו או שקרן הפנסיה מתבטלת בעקבות משיכת הכספים?(מציינת שמעוניינת שתימשך ההפקדה לקרן).

3.מקריאת תגובות באתר שלך הבנתי שגם לי בתור רעייתו יש לי את האפשרות גם למשוך את קרן הפנסיה שלי בעקבות הנכות של בעלי האם הבנתי נכון?ואיך עושים זאת?

בברכה,

דנה

הי דנה,

הכתוב כאן אינו המלצה

1. האם בדקתם זכאות לתביעת קצבת נכות מקרן הפנסיה? או שאתם מעדיפים לקבל קצבה רק מהפוליסה? כדאי לבדוק את הכדאיות לשני הדברים. במידה ואתם לא תובעים את קרן הפנסיה אתם יכולים לבצע משיכת כספים. כספי תגמולים יהיו ככל הנראה פטורים ממס בעקבות הנכות ואילו כספי פיצויים בהתאם לפטור שמגיע לו תקופת עבודה כפול הוותק.

2. עליכם לבדוק בתנאי הפוליסה האם יש סייג כזה

3. כן , באפשרותך למלא טופס 159 ולמשוך את כספי התגמולים

היי נדב,

תודה על תגובתך,

מנסה להבין את תגובתך בסעיף 1.

1.סלח לי אך לא הבנתי את כוונתך בעניין תביעת קצבת נכות מקרן פנסיה או לקבל קצבה רק מהפוליסה?

לאחר שהגשתי תביעה לקרן הפנסיה בעלי מקבל מקבל פיצוי חודשי מקרן הפנסיה בגין אובדן כושר עבודה 75% מהשכר שרכשתי בפוליסה. בנוסף הוא משוחרר מתשלום חודשי לקרן פנסיה והם אלו שמשלמים חודש בחודשו לצבירת קרן הפנסיה עתידית, זה נקרא שלווה בשפתם של חברת הביטוח .הרי בעלי מקבל קצבה חודשית מקרן הפנסיה בגין הפוליסה לא? מהי עמדתך בעניין לקבל רק מהפוליסה או להעדיף לקבל קצבת נכות מקרן הפנסיה?

אתה יכול למרכז אותי בבקשה הלכתי לאיבוד…

2. לעניין סעיף 3. האם לאחר הגשת טופס 159 גם אני יהיה פטורה מתשלום מס בגין הפטור ממס של בעלי?

בברכה,

דנה.

הי נדב,

כפי שאני מבין, אם היום אני מושך 100 ש"ח פיצויים פטורים אז מס הכנסה יפחית לי 135 ש"ח מהפטור בעתיד.

ההפסד המעשי במקרה של נניח 31% מס שולי בפרישה לכן הוא 0.31 * 35 ש"ח = 10.85 ש"ח שהם 10.85% מהסכום, ולא 35% שהם 35 ש"ח. האם נכון?

אם כן, אז מספיק שאכה את הפנסיה ב 10.85% ולא 35% (ובהתאם לגבי שאר מדרגות המס ע"פ שיעורן), או שאני מפספס משהו?

תודה!

לא בדיוק

הפגיעה שאתה מתאר כאן היא במונחי "יתרת ההון הפטורה" הפגיעה בפטור על הקצבה היא 135 (בדוגמה שלך) חלקי 180

ואז בהתאם למדרגות המס שלך.

דרך הגב, יתכן ולא תרצה לקחת קצבה במדרגות מס של 31% ותמצא דרכים אחרות לפצות על ההכנסה – לדוגמה משיכת כספים מתיק השקעות במיסוי נמוך יותר

הי נדב

תודה על מידע ממש מפורט ודוגמאות ממש טובות ומסייעות.

בסיום עבודה אצל מעסיק, ניתן לי מענק עזיבה. טרם תחילת העבודה אצל מעסיק זה ביצעתי ״רצף פיצויים״ לכספי שגם הם היו מענק.

בהנחה שאני לא מושך מאומה מכספי קרן הפיצויים, האם כדאי למשוך רק את המענק שניתן לי (ולחזור בי מרץ הפיצויים שביצעתי בעבר)? להבנתי זה פוגע בפטור שניתן כשמגיעים לגיל הפרישה, בדיוק באותו האופן כאילו משכתי כספי פיצויים.

האם יש דרך לצמצם את אותה פגיעה בפטור? (בהנחה שתשלום מס כעת בגובה המס השולי כדאי יותר מ״ספיגת״ הפגיעה בהגיעי לגיל פרישה).

אני נוטה למשוך את הכספים, אבל שואף לצמצם את הפגיעה בגיל הפרישה.

תודה

הי אדי,

דין המענק כדין יתר כספי הפיצויים, אם תבחר לקחת חלק ממנו בפטור לא תוכל עוד לבצע רצף פיצויים ותצטרך לבצע חרטה גם מפיצויים שהיו ברצף אצל מעסיק קודם.

השיקול צריך להיות האם להכניס גם את המענק הנוכחי לרצף פיצויים או למשוך אותו כסכום חייב

היי נדב, שאלה – אם עזבתי את מקום העבודה לפני 7-8 חודשים (ובזמנו בחרתי ברצף פיצויים), האם אוכל למשוך כעת את הפיצויים הפטורים?

כן, ניתן לבצע כעת חרטה מרצף פיצויים.

לא ניתן לשלב משיכה של פיצויים פטורים ורצף פיצויים

היי נדב,

אם הבנתי נכון וברשותי פנסיה צבורה ע"ס 500 אלף ש"ח בלבד והגעתי לגיל הפרישה אז אני בכל מקרה לא אשלם מס וכל הקצבה תהיה מוכרת

נראה שיש כדאיות במשיכת כלל הפיצויים כבר היום במידה ואני יודע להביא תשואה גבוהה יותר עצמאית, הבנתי נכון?

הקצבה לא תהייה מוכרת – הקצבה היא קצבה מזכה אבל היא תהייה פטורה ממס בשל נקודות זיכוי / קיבוע זכויות

במקרה כזה משיכת הפיצויים לא תפגע בפטור על הקצבה אבל כאמור תקטין את הפנסיה

לא הבנתי כאן משהו.

הרווח שאני צריך להשיג בשביל שיהיה לי משתלם למשוך בסיום עבודה פיצויים פטורים ולהפקידם מחדש ב – תיקון 190 ולקבל אותם כקיצבה מוכרת בפרישה, הוא סה"כ 35 אחוז מעל הקרן כולל מדד, או 35 אחוז מעל הרווחים שהייתי מרוויח בקרן הפנסיה?

דוגמא:

אם משכתי 100 אלף ש"ח פיצויים פטורים 25 שנה לפני הפרישה, ועד הפרישה הם הגיעו כולל רווחים ל – מליון ש"ח

כל הסכום יהיה קיצבה מוכרת (חוץ מ – 135 אלף צמוד מדד).

אילו הייתי משאיר בקרן הפנסיה את הכספים הללו, כל הרווחים היו חייבים, נכון?

אם כן בהשקעה בסיכון גבוה תמיד שווה למשוך, לא?

שאלה נוספת:

מדוע בדוגמא שהבאת בבלוג, כתבת דוגמא למישהו שמגיע עם 704 אלף ש"ח פיצויים פטורים כולל רווחים לפרישה

וטענת שהוא יפסיד כך את כל הפטור של הקיבוע זכויות.

הרי הוא לא משך 704 אלף, הוא משך נניח 150 אלף, ורק כולל הרווחים הוא הגיע לסכום הזה.

אז למה הפגיעה המשמעותית הזו?

זאת כתבה משנת 2020, לך תזכור מה עבר לי בראש

למה אתה חושב שהוא משך רק 150 אלך ש"ח? ההנחה היתה שהוא פודה כספים לאורך כל תקופת העבודה.

בצורה הזאת מספיק שהוא יפדה 440,000 עבור 32 שנות עבודה והוא ינצל את כל הפטור המותנה וישאר כיום רק עם הפטור הנוסף (22.5)

לטעמי החלק הקשה יותר בתכנית הוא להתמיד ולא לנצל את הכספים לצריכה שוטפת

מה זה הפטור הנוסף?

2.

אבל אם הוא מושך 440 במשך 30 שנה, עד הפרישה הסכום אמור להגיע לכמה מליונים כולל רווחים.

אז למה לא חישבת שיהיו כאלה רווחים? וכל אלה פטורים ממס!!!

3. תוכל לענות על השאלה הקודמת ששאלתי?

אין עליך!

440 אלף ש"ח לא יכולים להפוך להיות מליונים. כדי שעובד יוכל למשוך 440 אלף ש"ח בפטור ממס הוא צריך לעבור 32 שנים. כך ש- 440 אלף ש"ח פיצויים שווים 440 אלף ש"ח פיצויים.

באופן תיאורטי אם העובד היה מחליף בכל שנה עבודה ובכל שנה מושך 13,750 אז הוא היה יכל לחסוך את הכסף הזה בצד ולצבור עליו רווחים.

עובד שניצל את כל הפטור על הפיצויים זכאי רק לפטור הנוסף על הקצבה, כלומר קצבה פטורה בגובה 2,100 ש"ח. אפשר לקרוא על זה עוד כאן

https://pensuni.com/?p=6399

לסיכום:

אם אני אמור לשלם מס בפרישה, אז, כדי שיהיה שווה לי למשוך פיצויים בפטור ולקבל בקיצבה כקיצבה מוכרת

אני צריך להרוויח 35 אחוז מעל המדד.

אם הוצאתי 10 אלף ש"ח והרווחתי עליהם עד הפרישה עוד 3.5 אלף רווח צמוד מדד, יוצא שלא הרווחתי ולא הפסדתי מהמשיכה.

ואם הרווחתי עליהם יותר, יוצא שכן הרווחתי מהמשיכה. הבנתי נכון?

2. אם אני מפקיד עצמאי ללא קשר למשכורת (נניח שאני לא עובד),

לקרן הפנסיה, האם זה יחשב בפרישה קיצבה מוכרת? (כי הרי זה כסף שעבר התחשבנות).

3. האם בתיקון 190 תמיד ה- 38 אלף הראשונים כולל הרווחים שלהם יהיו קיצבה מזכה

גם אם אני לא עובד ולא קיבלתי שום הטבת מס בהפקדה?

תודה על הכל!!!

שאלות מעניינים.

נחכה לנדב.

תודה על המאמר

עזבתי עבודה ויש לי פיצויים פטורים ,

יש דרך למשוך את זה ולשלם מס וככה זה לא יפגע בפטור בגיל פרישה ?

במידה שהמשיכה מתבצעת במהלך 32 שנות עבודה שקדמו לפרישה הפדיון הפטור יפגע בפטור על הקצבה ביחס של 1 ש"ח פיצויים 1.35 יתרת הון פטורה

תודה

יש אפשרות למשוך אחרי התחשבנות על המס

וככה זה לא יפגע בפטור ?