קופת גמל להשקעה הוא מוצר חיסכון חדש המאפשר לחוסכים להמיר בעתיד את החיסכון לקצבה חודשית תוך חיסכון במס רווחי הון. האם מדובר במוצר מנצח או מוצר המנציח כשלי שוק קיימים?

מאמר אורח מאת רונן מרגוליס

קופת גמל להשקעה הוא מוצר חדש יחסית שמשווק בצורה די אגרסיבית. בקופת הגמל להשקעה ניתן להפקיד בשנת 2025 עד כ- 81 אלף ש"ח בשנה. מדובר במוצר שמהווה תחליף לחשבון השקעות פרטי ולא לחיסכון הפנסיוני, ויש לו שני יתרונות מרכזיים בהיבט המיסוי.

לאחרונה השיח ברשת ובקבוצות הפייסבוק מתמקד לצערי, כמו בנושאים רבים אחרים, דווקא בשאלות הלא נכונות – כמו איזה גוף מציע את התנאים הטובים ביותר לקופת גמל להשקעה ומי משיג את התשואות הגבוהות ביותר, ולא בוחן את מאפייני המוצר עצמו והאם יתרונותיו עולים על חסרונותיו.

האם קופת הגמל להשקעה הוא מוצר מוצלח? לא בטוח

הנחת היסוד של אותם דיונים היא שהטבות המס של קופת גמל להשקעה הופכות אותו למוצר מוצלח, וכעת נותר רק לבחור בין הקופות השונות והמסלולים השונים. לצערי, טרם ראיתי כתבה מקיפה שבוחנת את אותה הנחת יסוד, וזו בדיוק המטרה של מאמר זה.

בעצם, אני לוקח כאן צעד אחורה ובוחן האם קופת גמל להשקעה הוא בכלל מוצר שכדאי להשקיע באמצעותו והאם היתרונות (לכאורה) שלו אכן מהווים יתרונות אל מול האלטרנטיבה הטבעית – חשבון השקעות פרטי "רגיל".

>>>קריאה נוספת : על היתרונות של קופת הגמל להשקעה

בבואנו לתכנן את ההשקעות שלנו באפיקים השונים, עלינו תמיד לזכור את המטרה – מקסום תשואה בהלימה למטרות וליעדים שלנו. כלומר בסופו של דבר, נרצה שיישאר לנו ביד כמה שיותר כסף בהתאם לרמת הסיכון ולטווחי זמן ההשקעה שתכננו, אחרי כל הניכויים. אפיקי ההשקעה השונים הם רק האמצעי ולא המטרה, ואין שום היגיון ב"להינעל" דווקא על אפיק מסוים.

מטרת החוסכים היא השגת התשואה הגבוהה ביותר בהתאם למטרות וליעדים. מכשיר ההשקעה הוא רק האמצעי להשגת היעד.

היתרונות המרכזיים של קופת גמל להשקעה

דחיית מס במעבר בין מסלולי השקעה

כאשר משנים מסלולי השקעה בעצם משנים את הרכב התיק – למשל מגדילים/מקטינים את הרכיב המנייתי על חשבון הרכיב האג"חי בתיק. כאשר מבצעים שינויים כאלה בתיק הפרטי, נדרש למכור חלק מהאחזקות ולקנות אחרות במקומן, וכאשר מוכרים ברווח משלמים מס רווחי הון.

בקופת גמל להשקעה לעומת זאת, שינויי מסלול לא מהווים אירוע מס, ומשלמים מס רווחי הון רק בעת משיכת הכספים.

פטור מוחלט ממס רווחי הון אם מייעדים את הכספים לקצבת הפנסיה בעת הפרישה

קופת הגמל להשקעה מאפשרת למשקיע שמלאו לו 60 שנים לפחות, להעביר את כספי החיסכון למוצר פנסיוני (כיום קרן פנסיה או ביטוח מנהלים) לצורך קבלת קצבה. במידה ותבחרו באפשרות זו "תחסכו" את תשלום מס רווחי ההון והקצבה תהיה פטורה ממס.

קופת הגמל להשקעה מול חשבון השקעות פרטי

עכשיו, בואו נבחן את שני היתרונות הללו של קופת הגמל להשקעה אל מול חשבון השקעות פרטי.

יתרון ראשון – דחיית מס במעבר בין מסלולים

אלה שכבר מכירים אותי וקראו לפחות חלק מהפוסטים שלי או למדו אצלי את קורס החירות הפיננסית, כבר מבינים את היתרון בהשקעה במדדי מניות לטווח ארוך.

השקעה שכזו, שמוזכרת חדשות לבקרים במקורות שונים ונתמכת במחקרים רבים, מתאפיינת בהשקעה במדדי מניות לטווח ארוך, מבלי למכור בשום שלב או לנסות לתזמן את השוק.

כמובן שלא כל התיק שלנו יושקע במניות, וחלקו (לכל הפחות מרכיב של כרית ביטחון) יושקע ברכיבים סולידיים כמו אג"חים קצרי טווח – בהתאם ליעדים ולמטרות האישיים.

כאשר משקיעים בקרנות מחקות מדד (הן קרנות מחקות מדד מניות והן קרנות מחקות מדד אג"ח), ובמיוחד בקרנות שמשקיעות מחדש את הדיבידנדים/הריביות ועושות זאת ברוטו ממס, אז כל עוד לא מוכרים לא משלמים בכלל מס רווחי הון. הרווחים הנצברים הם על הנייר בלבד.

משקיע פאסיבי נבון שפועל בצורה הזו, יכול להשקיע במשך עשרות רבות של שנים ולהימנע לחלוטין מתשלום מס, פרט למקרים בו יממש חלק מהכסף, כך שבהיבט הזה אין כל הבדל בין חשבון השקעות פרטי לקופת גמל להשקעה.

אפילו במידה ומבצעים איזונים תקופתיים בתיק בין מניות לאג"חים, עדיין ניתן לבצע את האיזונים מבלי למכור (ובכך להימנע מתשלום מס רווחי הון), אלא באמצעות השקעות המשך. כלומר בהשקעות הבאות של חסכונות שנצבור, פשוט נרכוש יותר מהאפיק הדורש תוספת עד לחזרה לאיזון שהגדרנו לעצמנו.

כמה מילים על בניית תיק לפרישה

אז לגבי היתרון הראשון של קופת גמל להשקעה – הבנו שבהתנהלות פאסיבית נבונה יש כאן תיקו בין חשבון השקעות פרטי לקופת גמל להשקעה. ביתרון השני לעומת זאת, יש יתרון מוחץ דווקא לחשבון השקעות פרטי!

כדי לממש את הפטור ממס על כספי קופת הגמל להשקעה, נדרש להפקידם לקצבת הפנסיה בעת הפרישה. תחילה, עלינו להבין איך פועל מנגנון חלוקת הקצבה של קרנות הפנסיה בישראל, ומדוע הוא מנגנון לא יעיל. בעצם ניתן לייצר "קצבה עצמאית" מתוך חשבון השקעות פרטי שמשמש לפרישה באופן יותר יעיל והרבה יותר רווחי מקצבת הפנסיה. לשם כך נבין איך בונים תיקים לפרישה באופן כללי, ואיך תיקי הפרישה מיושמים בקרנות הפנסיה בפרט.

בשלב זה נציין שמדדי מניות משיגים, ע"ס סטטיסטיקה של כ-150 שנה, תשואה שנתית ריאלית ממוצעת של כ-7%. אז האם זה אומר שניתן לבנות תיק לפרישה שמכיל 100% מדדי מניות, ולמשוך ממנו כ-7% בשנה עם הצמדה למדד, וככה לחיות רק מהתשואה ולשמר את הקרן ליורשים שלנו?

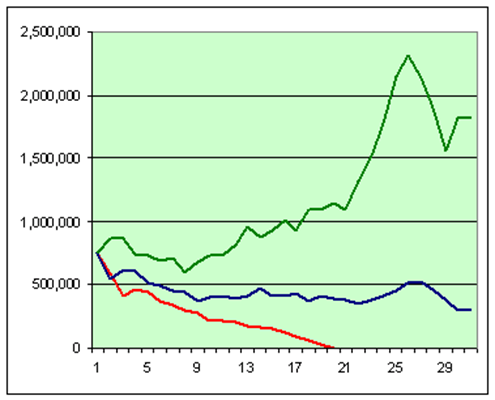

אם לא היתה תנודתיות בשוק ההון זה אכן היה המצב, אבל בגלל התנודתיות צריך להיות הרבה יותר שמרניים. מועד הפרישה בו מתחילים לחיות מתיק הפרישה הוא קריטי, והתמונה המצורפת (מתוך מחשבון הפרישה המצוין FireCalc) ממחישה זאת בצורה הכי טובה.

3 אנשים פרשו לגמלאות עם תיק זהה של $750,000 ומושכים ממנו בדיוק את אותו סכום, $35,000, מדי שנה. מדובר בשיעור משיכה של 4.67% לשנה מגודל התיק בעת הפרישה. שלושתם מתכננים לחיות מהתיק במשך 30 שנה, אבל התוצאות שלהם שונות לחלוטין: אחד יותר מהכפיל את התיק למרות המשיכות, אצל השני התיק הצטמק בחצי, ואצל השלישי התיק נמחק לחלוטין אחרי 19 שנה! מה היו מועדי הפרישה שלהם? מאוד סמוכים: 1973, 1974 ו-1975!

למה זה קורה? הרי אנחנו יודעים שהשוק תמיד עולה לטווח הארוך. בעצם, אם היה מדובר בהשקעה שאנחנו לא תלויים בה למחייתנו, אז גם אם נכנסנו בתזמון גרוע, נוכל לספק לה את הזמן הדרוש להתאוששות ולא נממש, ולטווח הארוך התשואה תתכנס לתשואה הממוצעת.

אבל בתיק לפרישה אנחנו צריכים למשוך מהתיק כספים למחייתנו השוטפת, ומועד הפרישה מאוד קריטי. אם פרשנו בתקופה של עליות, התיק יצמח למרות המשיכות, והגידול בו ייגן בפני תקופות פחות טובות בהמשך. אבל אם פרשנו בתקופת ירידות, נצטרך למשוך על אף הירידות, ככה שמספיקות מס' שנים גרועות של ירידות בשווקים + משיכות, כדי שהתיק יצטמק עד כדי כך שהוא ייכנס למסלול בטוח לחיסול הקרן.

למשל אם נמשוך מדי שנה 6% משווי התיק בעת הפרישה (וכל שנה נמשיך למשוך את אותו סכום עם הצמדה למדד), והתיק הצטמק ל-30% מגודלו המקורי, אז התיק יצטרך לצמוח ב-20% כל שנה רק כדי להניב את אותם שישה אחוזים מגודלו המקורי ולשמר את ערכו (אפילו לא נדבר על לחזור לשוויו המקורי). זה כמובן לא יקרה והתיק יחוסל לחלוטין תוך שנים ספורות.

פה נכנסו לתמונה מחקרים שבדקו מהו שיעור המשיכה הבטוח. כיוון שאנו לא יודעים לתזמן את השוק ולתכנן את מועד הפרישה שלנו בהתאם, נדרש לבצע משיכות צנועות יותר כדי שהתיק יוכל לשרוד גם אם פרשנו בתזמון אומלל ביותר (כמו ב-1929, ב-1973 או בשנת 2000).

אם שיעור המשיכה איפשר לתיק לשרוד בנקודות פרישה שונות לאורך ההיסטוריה, ובפרט בתזמונים הגרועים ביותר, סימן ששיעור המשיכה בטוח. מעבר לכך המחקרים בחנו גם מה צריך להיות הרכב התיק (בעיקר שילובים של מדדי מניות ואג"חים).

המחקר המפורסם ביותר בתחום נקרא מחקר טריניטי והוא מצא שתיק של 50% מניות / 50% אג"ח או 75% מניות / 25% אג"ח, עם שיעור משיכה של 4% צמוד למדד, ישרוד במשך 30 שנה בכ-95% מהמקרים. במרבית המקרים התיק אפילו צמח משמעותית. אגב, באופן אירוני תיק סולידי לפרישה שכולל בעיקר אג"חים, כפי שנהוג בתיקי פרישה, שורד פחות טוב מתיק מנייתי כי אין מנוע צמיחה לתיק, והמחקרים הראו שנדרש להחזיק לפחות 50% מניות בתיק הפרישה. זה נכון במיוחד בתקופה האחרונה שבה תשואות האג"חים הן בשפל היסטורי.

אם מושכים לפי שיעור משיכה שגבוה מ-4% אז מקבלים "קצבה" גבוהה יותר אבל זה כמובן מגיע תוך הגדלת הסיכון לכך שהתיק ייגמר "לפני שאנחנו ניגמר". אין ארוחות חינם.

במידה ורוצים להגשים מטרה שאפתנית יותר ולא להסתפק רק בשרידות התיק, אלא לכוון לכך שנחיה רק מהתשואה ונשמר את הקרן לטובת יורשינו (ואפילו נגדיל אותה), אז צריך להיות אפילו עוד יותר שמרניים ולהסתפק בשיעור משיכה של 3% ופחות, מה שמשמר את מרבית הקרן גם בתרחיש הגרוע ביותר, ובממוצע מכפיל את הקרן פי 2.5 אחרי 20 שנה.

עכשיו, אחרי שאנחנו מבינים בתיקים לפרישה ובשיעור המשיכה הבטוח, בואו נחזור למנגנון הקצבאות של קרנות הפנסיה בישראל. קצבאות הפנסיה מתוכננות במכוון כך שהחיסכון יתאפס עד תוחלת החיים הצפויה. כאשר פורשים לגמלאות אין לנו שום שליטה על מדיניות ההשקעות בקרן הפנסיה, ותחשיבי הקצבה של קרנות הפנסיה הלוקחים בחשבון תשואה שמכונה "הריבית התחשיבית" ומוכתבת ע"י האוצר, בגובה 3.74% צמוד למדד. התיקים של הפנסיונרים סולידיים כך שזו הנחה סבירה. אז למה שהכסף יסתיים? מפני ששיעור המשיכה גבוה מהתשואה ועומד על כ-6-7% צמוד מדד (תלוי אם יש או אין בן/בת זוג, מה הגיל שלהם וכו', כי האלמן/ה ימשיכו לקבל 60% מהקצבה כל ימי חייהם).

משיכות גבוהות מהתשואה ==> התיק הולך ומתרוקן עד איפוסו המוחלט. משיכות נמוכות מהתשואה הממוצעת ==> התיק גדל על אף המשיכות, או לכל הפחות משמר את ערכו.

יתרון שני – פטור ממס בהקצאה לקצבה

אז הבנו שבחיסכון הפנסיוני שיעור המשיכה גבוה משמעותית מהתשואה, ושהחיסכון מתוכנן להסתיים פחות או יותר לפי תוחלת החיים הצפויה. אם היינו מסתפקים בשיעור משיכה צנוע יותר של כ-3-4%, יכולנו לשמר את הקרן ובגדול לחיות רק מהתשואה. כך יכולנו בעתיד גם למשוך סכום חד פעמי גדול אם היינו רוצים, וגם להשאיר ירושה מכובדת מאוד.

חלק מהאנשים יכלו בהחלט להסתפק בקצבת פנסיה שנגזרת משיעור משיכה של כ-3-4% במקום 6-7%, והיה עדיף להם להשקיע עצמאית את החיסכון הפנסיוני בתמהיל עם חשיפה מנייתית גבוהה, ולמשוך ממנו באופן עצמאי. לאחרים זה לא היה מספיק והם בהחלט היו זקוקים לשיעור משיכה גבוה יותר. אבל בדיון על קופת גמל להשקעה לא מדובר על החיסכון הפנסיוני – אלא ב"השלמת קצבה" שמעבר לחיסכון הפנסיוני הרגיל.

אז הבה נחזור לקופת גמל להשקעה. צריך לזכור שאם מייעדים את כספי קופת הגמל להשקעה עבור קצבת הפנסיה, הם מצטרפים לחיסכון הפנסיוני שיש לנו בכל מקרה! לכן, אפילו אם בקצבה שנקבל מתוך החיסכון הפנסיוני לא נוכל להסתפק בשיעור משיכה של כ-3-4%, עדיין מתוך החלק הנוסף של קופת הגמל להשקעה סביר להניח שבהחלט נסתפק בשיעור משיכה צנוע, ואולי אפילו לא נזדקק למשוך ממנו כלום כי קצבת החיסכון הפנסיוני (שמחושבת כאמור לפי 6-7% מהחיסכון בעת הפרישה) תהיה די והותר עבורנו (אם דאגנו לבחור במסלול מנייתי בגיל צעיר בשלב החיסכון).

כיצד בונים תיק לפרישה שמנצח את קופת הגמל להשקעה

עכשיו, הבה נבצע שתי השוואות:

השוואה ראשונה (השמות נבחרו בבדיחות הדעת ואינם מרמזים דבר):

מילטון פרידמן, פנסיונר עם חיסכון פרטי בגובה 1.2 מיליון ₪, משקיע את החיסכון במדדי מניות ומושך ממנו 3% מדי שנה. מנגד, קרל מרקס, פנסיונר עם קופת גמל להשקעה בסך 1.2 מיליון ₪ מעביר אותה לקרן הפנסיה בעת הפרישה. המשיכה של מילטון מהווה 1,200,000 * 3% = 36,000 ₪ בשנה = 3,000 ₪ בחודש (שמתקבלים כאמור מעבר לקצבה מהחיסכון הפנסיוני שלו). קרל, לעומתו, מקבל קצבה של בין 6,300-7,000 ₪ מקרן הפנסיה מתוך כספי קופת הגמל להשקעה (גם כאן, מעבר לחיסכון הפנסיוני), בתלות בהאם הוא נשוי ובגילה של אשתו.

לצורך הדוגמא, נלך לקראתו של קרל ונניח שאינו נשוי (הוא שלח את אשתו הבורגנית לגולאג), ולכן מקבל את הרף הגבוה של הקצבה ע"ס 7,000 ₪ (סכום שמתקבל מעבר לקצבת הפנסיה הרגילה). כדי שההשוואה תהיה הוגנת, קרל צורך למחייתו 3,000 ₪ בחודש מתוך הקצבה, בדיוק כמו מילטון, ומשקיע את 4,000 השקלים הנוספים במדדי מניות.

כמה נקבל בכל חודש?

| קרן פנסיה | תיק השקעות | |

| קצבה | 3,000 ש"ח | 3,000 ש"ח |

| חיסכון | 4,000 ש"ח |

בעצם, מילטון שם את כל "הבוכטה הגדולה" כבר בנק' ההתחלה באפיק שמייצר תשואה גבוהה, ומושך ממנו לאט-לאט, ואילו קרל שם את "הבוכטה הגדולה" באפיק בתשואה נמוכה, ו"מטפטף" חלקים ממנו אל עבר האפיק בתשואה גבוהה. כמה יישאר לכל אחד מהם אחרי 20 שנה (למשל לירושה)? אצל מילטון הסכום הסופי תלוי במועד הפרישה ונע בין 37% לבין 720% מהסכום ההתחלתי (ע"ס מחשבון הפרישה FireCalc). מילטון, החוסך בתיק השקעות אישי, בממוצע יכפיל את ההון פי 2.5, כלומר יישאר אחרי המשיכות סכום ריאלי לירושה של כ-3 מיליון ₪. אצל קרל החישוב הוא סכום של סדרה הנדסית עם תשואות של: 1.0719 + … + 1.071 + 1 תחת הנחת תשואה ריאלית ממוצעת של 7% לשנה והשקעה שנתית של 48,000 ₪ (4,000 לחודש).

כמה ישאר אחרי 20 שנים?

| קרן פנסיה | תיק השקעות |

| 2 מליון ש"ח | 3 מליון ש"ח |

התוצאה אצל קרל: 2 מיליון ₪, כלומר מילטון השיג בממוצע 50% יותר! נכון שמילטון חייב במס רווחי הון, אבל בוודאי שלא כל הסכום שמשך (720,000 ₪) מהווה רווח, הרי חלק ממנו הוא סכום ההשקעה המקורי שאינו רווח (כלומר הקרן), ואינו חייב במס. מעבר לכך, ישנן כל מיני דרכים לפורשים לצמצם את חבות המס עד כדי איפוסה המוחלט בתנאים מסוימים, ע"י ניצול נק' זיכוי ממס על רווחי ההון, חבות מס לפי מדרגות נמוכות יותר ממס רווחי הון (10%, 14% ועד 25%), ומכירה של מדדים שנקנו לקראת הפרישה (ולא צברו רווחים גבוהים) לפני מדדים שנקנו מזמן (והספיקו לצבור רווחים גבוהים). אבל אפילו פה, גם אם נלך על התרחיש המחמיר ביותר והלא סביר מבחינתו של מילטון, שבו כל הסכום שמשך (720,000 ₪) מהווה רווח – אז ינוכה ממנו מס רווחי הון בסך 180,000 ₪ בלבד, מתוך פער של מיליון ₪ בינו לבין קרל.

השוואה שנייה:

נמשיך עם הדוגמא הקודמת, רק שהפעם מילטון וקרל אינם זקוקים כלל למשיכות מהחיסכון שלהם ומסתפקים בקצבת החיסכון הפנסיוני הרגיל.

בעצם, מילטון משאיר את החיסכון הפרטי מושקע ולא מושך ממנו (ולכן גם לא משלם בכלל מס), ואילו קרל משקיע את כל הקצבה שקיבל ע"ס 7,000 ₪. במקרה זה, תחת הנחות תשואה ריאלית ממוצעת של 7%, הסכום שיוותר בידי יורשיו של מילטון בתום 20 שנה יהיה 4.6 מיליון ₪, ואילו ליורשיו של קרל יוותר 3.4 מיליון ₪. כלומר במקרה זה הפער ביניהם יהיה מעט גבוה מהדוגמא הקודמת ויעמוד על 1.2 מיליון ₪, בדיוק הסכום שעמד לרשותם בעת הפרישה.

כמה ישאר בידי היורשים?

| קרן פנסיה | תיק השקעות |

| 3.4 מליון ש"ח | 4.6 מליון ש"ח |

ראינו שבשתי הדוגמאות ישנם פערים משמעותיים לטובת חשבון ההשקעות הפרטי, אפילו תחת הנחות מקלות לטובת קצבת הפנסיה שמתקבלת מהחיסכון בקופת הגמל להשקעה, ותחת הנחות מיסוי מחמירות במיוחד לחשבון ההשקעות הפרטי.

חסרונות קופת גמל להשקעה

מצד אחד, הבנו ששני היתרונות של קופת גמל להשקעה מול חשבון השקעות פרטי הם יתרונות רק לכאורה. מנגד, יש לקופת גמל להשקעה מס' חסרונות משמעותיים:

1. בחשבון השקעות פרטי לא משלמים דמי ניהול ובקופת גמל להשקעה כן. דמי הניהול שוחקים את התשואה, במיוחד לטווח הארוך.

2. בנוסף על דמי הניהול יש גם הוצאות ניהול השקעות.

3. עד עתה השווינו בין שני אפיקים לביצוע השקעה מנייתית, אבל בקופת גמל להשקעה אין לנו שליטה על מדיניות ההשקעה, ובקופות רבות אפילו מסלול שמוגדר "מנייתי" לא בהכרח משקיע 100% במניות. הפרשי התשואה לטווח הארוך כתוצאה מכך עשויים להיות מאוד משמעותיים.

4. ההשקעות בקופת גמל להשקעה הן בדרך כלל השקעות אקטיביות, ולפי מחקרים ארוכי טווח הם ככל הנראה ישיגו תשואה פחותה מהמדד. חיסרון זה יכול היה להיעלם אם היה ניתן לנהל קופת גמל להשקעה באופן עצמאי (במסלול IRA), ולרכוש בעצמנו מדדים. אך נחשו מה? כרגע לא מאושר מסלול IRA לקופות הגמל להשקעה.

5. גם אם בחרתם מסלול השקעה פאסיבי בקופת הגמל להשקעה, כמו מסלול מחקה מדד S&P500 חשוב שתדעו כי בכל הקרנות והקופות המנוהלות בארץ יש סדר גודל של כ-5-10% שפשוט יושבים במזומן ולא מושקעים (אבל עדיין נגבים עבורם דמי ניהול). למשל 7% במזומן * 10% תשואה שנתית ממוצעת = אובדן תשואה של 0.7% מהתיק מדי שנה!

6. בחשיפה למניות ולמדדי מניות מחו"ל של קופות הגמל להשקעה (לפחות במרבית המקרים) יש ניכוי מס במקור על הדיבידנדים. זאת מפני שהחשיפה שלהם למדדי חו"ל לא מתבצעת ע"י רכישה פיסית של המניות הזרות, אלא באמצעות חוזים עתידיים ושאר תחליפים סינטטיים עוקבי מדד, אשר עוקבים במרבית המקרים אחרי גרסת ה-NTR (Net Total Return) של המדד, שלוקחת בחשבון ניכוי מס במקור של 30% על הדיבידנדים. כיוון שתשואת הדיבידנדים ההיסטורית במניות היא כ-2% מדי שנה, מדובר על הפסד של כ-0.6% מהתיק כל שנה. זהו סכום משמעותי מאוד, שלרוב אפילו גבוה מדמי הניהול.

7. פיזור ההשקעות של הגופים המוסדיים בארץ לוקה בחסר, רובם משקיעים תוך חשיפת יתר לשוק הישראלי וחשיפת יתר למניות ענק.

8. ייתכנו אפילו מצבים של דמי ניהול נסתרים – למשל במצב בו הגוף המנהל את קופת הגמל נחשף למניות באמצעות רכישה של קרנות סל וקרנות נאמנות, שגובות בעצמן דמי ניהול.

בשורה התחתונה

לסיכום, אין באמת שום יתרון בקופת גמל להשקעה על פני חשבון השקעות פרטי, ומנגד ישנם חסרונות משמעותיים. כל שנדרש מהמשקיע הפאסיבי הנבון, הוא ללמוד כיצד לתכנן השקעות בצורה מושכלת ומבוססת נתונים סטטיסטיים, כיצד לבחור מס' קטן של קרנות פאסיביות אידיאליות ולהשקיע אותן עצמאית בחשבון השקעות פרטי, ואיך להפיק את המיטב מהחיסכון הפנסיוני שלו כדי שהקצבה העתידית (וגם הירושה) יהיו כמה שיותר גדולים. המזל הוא שקל ללמוד איך לבצע זאת נכון, בקורס קצר ולעניין בן 15 שעות בלבד בשם קורס השקעות ופנסיה ביעילות ובפשטות.

המאמר נכתב על ידי רונן מרגוליס

הנאמר במאמר משקף את דעתו האישית של הכותב, אין בכתוב משום התחייבות להשגת תשואות עודפות. האמור לעיל אינו מהווה ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בו תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

רוצים ללמוד לעשות זאת בעצמכם?

רונן מרגוליס, מייסד להשקיע נכון (לשעבר סימפליפייננס) וקהילת המשקיעים הפאסיביים של ישראל, הוא המרצה והמתכנן הפיננסי המוביל בישראל בתחום ההשקעות הפאסיביות בשוק ההון, בלוגר מוביל בתחום, נשוי לרומי ואבא של עידן וליה. רונן הוא גיק פיננסי שמגיע מרקע של מחקר, סייבר והנדסת תוכנה, הוא נוהג להטיל ספק בהמלצות "מומחים", בודק מה באמת עובד בסטטיסטיקות ומחקרים, ומנגיש לציבור דרכי פעולה פשוטות מאוד לטיפול יעיל ורווחי בחסכונות שלנו. מאז שייסד את להשקיע נכון ב-2018 צבר קילומטראז' עשיר של הנחיית קורסים וסדנאות, עם אלפי בוגרים, גם מהקהל הרחב וגם בעשרות חברות הייטק מובילות. בנוסף סייע רונן, יחד עם צוות המתכננים הפיננסיים שלו, למאות משקי בית לקחת אחריות על עתידם הכלכלי בתכנונים פיננסיים ותכנוני פרישה.

רונן לקח על עצמו כשליחות להנגיש את הנתונים הללו לציבור בארץ בצורה פשוטה וברורה, והוא מעביר אותם בקורס השקעות ופנסיה שפיתח וכן בתכנונים פיננסיים.

גילוי נאות והטבה לגולשים באתר

גילוי נאות (של נדב טסלר), את רונן פגשתי לראשונה בפייסבוק והתרשמתי מאוד ממחשבתו המקורית (גם אם יש לנו מעט חילוקי דעות פה ושם), ולקחתי חלק בקורס ההשקעות והפנסיה אותו הוא מעביר. הקורס מיועד הן לאנשים חסרי רקע בשוק ההון והן לכאלה שכבר צברו רקע ממקורות שונים (בלוגים, קבוצות פייסבוק, ספרות וכיוצ"ב) אך טרם ניצלו את הידע שלמדו כדי לתכנן ולהוציא לפועל תכנית מפורטת ויעילה לטיפול בחסכונותיהם הפרטיים והפנסיוניים.

ביקשתי מרונן הטבה עבור הגולשים באתר והוא הסכים לתת הנחה בגובה 20% בהרשמה לקורס וכן פטור ממע"מ לתכנון פיננסי אישי, למי שיציין כי הגיע מאתר "פנסיוני". לקבלת ההטבה הזינו קוד קופון "פנסיוני" בטופס ההרשמה. לחצו לפרטים והרשמה לקורס | לחצו לקבלת פרטים ותיאום תכנון פיננסי.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שאלה לגבי קרנות מחקות כדוגמת spy המחלקות דיוידנד מנוקה מהם גם כן מס של 25 אחוזים.האם זה לא מהווה חיסרון?

אכן, המיסוי על הדיבידנדים הוא חיסרון אמיתי. לכן מומלץ לרכוש קרנות איריות שמשקיעות מחדש את הדיבידנדים ברוטו ממס (מה שנקרא GTR – Gross Total Return), לחסוך הרבה על מיסוי מיותר ולהגדיל את התשואה בהתאם.

קרנות איריות? לאן הלכת עם הניתוח? מדובר על חסכון פשוט בסכומים נמוכים של עד 70 אלף בשנה.

ולמה לרשום שהמוצר משווק באגרסיביות? להציע לאזרח מן השורה להגדיל חסכון כדי לקבל תשואה נורמלית בניגוד למה שיש היום בפקדונות זה אגרסיבי? 99 אחוז מהציבור לא מתאים להם לקרנות קרנות איריות או סקוטיות.

בדיוק בגלל זה צריך ללמוד 🙂

אבל גם מי שלא רוכש קרנות איריות אלא אמריקאיות כמו SPY או VT זה לא רע בכלל.

פקדונות בבנק זה בכלל לא השוואה רלוונטית – זה לא מוצר השקעה והוא לא מייצר כמעט שום תשואה.

אם אני משקיע ב spy כדאי לקנות עם הדיוידנד שוב את המדד?

2.בקרנות האיריות אנחנו צמודים גם ליורו או ללירה סטרלינג?

חשוב לציין שאין אחלתה לפטור ממס באת עברה לקיצבה

זה נקרא פופליזם – כל מי שרוצה למכור משהו (תקשורת, פולטיקאים, משווקי קורסים) צריכים פשוט להפגיז בכותרת פופליסטית וכולם כולל אנחנו נכנס לקרוא ולהגיב – בפועל s&p 500 ב5 שנים אחרונות ב50% וקרן השתלמות מנייתית עלתה ב….55% הבדל תהומי מספיק כדי לרשום "אבל בקופת גמל להשקעה אין לנו שליטה על מדיניות ההשקעה, ו….. הפרשי התשואה לטווח הארוך כתוצאה מכך עשויים להיות מאוד משמעותיים." – הבנת? מאודדדד משמעותי – ורונן הנטייה לומר משווק באגרסיביות על מוצר של 70 אלף ש"ח הוא לא לאוכלוסיה שמשקיעה במדד אלא בפקמ/תיק "מנוהל" וכד…כנראה שמשווקי אגרסיביים מכירים את קהל הלקוחות שלהם לא פחות רע ממי שמבקש לפתוח את עינהם על פי מסקנות סטטסטיות – בלי קשר כמובן שנרשם לקורס ללמוד עוד דברים

שחר היקר, סתם לידע כללי – תשואה ב-5 שנים האחרונות, ואפילו ב-10 שנים האחרונות לא מעידה על הצלחה עקבית. היו מחקרים רבים שבחנו אלפי קרנות מנוהלות על פני עשורים, וראו שלאורך זמן הרוב המוחלט של הקרנות לא מכות את המדד. אפילו כאלה שהיכו את המדד עשור ברציפות, בעשור העוקב היו באופן מובהק חלשות גם מהמדד וגם מהמתחרים שלהם.

בנוסף – יש בעיות נוספות בהשקעה מנוהלת, תראה תגובה נוספת שלי שמראה פער של יותר מ-2% בממוצע לשנה על דמי ניהול מיותרים, מיסוי מיותר על דיבידנים וכו'.

אני ממש לא אוהב שמאשימים אותי בפופוליזם, כי מה שאני מציג זה בדיוק ההיפך מפופוליזם. פופוליזם = סיסמאות ריקות שפונות לרגש, מה שאני מציג מסתמך על נתונים ומחקרים ארוכי טווח! לא הייתי טורח לכתוב את הפוסט אם לא הייתי עומד מאחורי הנתונים שבו, וכל אחד מוזמן לבדוק אותם בעצמו.

אני מסכים שמרבית הציבור "משקיע" (אם אפשר לקרוא לזה ככה) בפק"ם או בתיק מנוהל שמרני כזה או אחר, בלי להבין יותר מדי, ובלי לייצר כמעט תשואה. אבל זה לא חייב להיות ככה – בארה"ב למשל השקעה במניות (ובשנים האחרונות בעיקר במדדי מניות) היא הנורמה המקובלת. זה מושרש אצלם בתרבות והתחום מאוד מפותח, וזה מאפשר לאנשים מהשורה, שלא מרוויחים משכורות מטורפות, לצבור הון רב עם ריבית-דריבית, ולפרוש לחיי שפע. תחפש בגוגל מחקר על המיליונרים האמריקאים, שמרביתם הם לא טייקונים וסטארטאפיסטים, אלא אנשים מהשורה שחסכו והשקיעו באופן עקבי לאורך השנים. ואם אצלם זה עובד – אז אפשר לעשות את זה גם בישראל, כל מה שנדרש זה לקיחת אחריות, שינוי תודעה וחינוך פיננסי. זה תהליך ארוך, אבל יש כבר קהילות הולכות וגדלות של ישראלים שלומדים על פיננסים והשקעות (בבלוגים כמו הסולידית, בקבוצות פייסבוק פיננסיות) ולוקחים אחריות על עתידם הפיננסי.

אני בעד מה שאתה רושם , הבעיה שלקבוע בכותרת שמדובר במוצר גרוע זה פופוליסטי ואם אתה נפגע מהדברים אז אני מתנצל אבל זו כותרת שמטרתה אחת: ללחוץ על הקישור , כמו כתבים חסרי ידע ולא כמו איש מקצוע…כמה תיק מחמ של תיק ממוצע? 5 שנים? 3 שנים? כמה מח"מ של פקמ או גמל ? מוכן להתערב שגבוה משמעותית זו העובדה ולכן באקסל/תוכנה הכל נכון מאוד השאלה מה קורה במבחן המציאות ושם בעיניי כותרת כזו עושה עוול לאחד המוצרים הטובים בשנים האחרונות שעשו מה שאני ואתה לא נעשה במהלך כל חיינו וזה להכניס מילארדי שקלים לחסכון – קח שמה שעשית זה בדיוק ההפך ממה שאתה מבקש לעשות – בלי קשר כיף לקרוא דעות וללמוד אז מקווה שלא תפסיק רק תתמתן בכותרת (לא התוכן) הפופוליסטי 🙂

סבבה, קיבלתי 🙂

המטרה בכותרת קצת פרובוקטיבית היא לייצר עניין ולגרום לקוראים לפתוח את הראש.

מניסיוני עם לא מעט אנשים – אחת הבעיות המרכזיות היא החשש שהם לא יודעים להשקיע בעצמם, ומישהו חייב לנהל את הכסף עבורם באיזשהו "מארז יפה" שאפשר לקרוא לו קופ"ג להשקעה, פוליסת חיסכון ושאר ירקות. בכל המקרים האלה מדובר על מוצר שפשוט מחזיק (בעיקר) שילוב כזה או אחר של מניות ואג"חים, וזה משהו שאם קצת לימוד כל אחד (ואני מתכוון לכל אחד – היו לי תלמידים מעל גיל 60) יכול לעשות בקלות בכוחות עצמו, הרבה יותר בזול, ולתכנן את התמהיל כראוי בהתאם לצרכים שלו, מה שמונע שינויים מיותרים על ימין ועל שמאל, ולא בהתאם לתמהיל שקבע מנהל הקופה.

היי רונן, מאד אוהב את הגישה שלך, ואת הרצון להנגיש מידע חשוב לציבור הרחב.

אני מרגיש כמוך לגביי מה שכתבת , ומסכים עם רוב הנקודות.

נקודה חשובה לטובת קופת גמל להשקעה שלא ציינת, היא האפקט הפסיכולוגי. כמו שכבר כתבת יש הרבה אנשים שחוששים להיכנס לתחום הזה ולפתוח בעצמם תיק השקעות. כמו כן גם אנשים שכבר עושים את זה, לפעמים מגיבים בצורה מאד לא טובה להפסדים, ואמנם מה שכתבת על התשואות וההפרשים הוא נכון אבל ההפרשים האלו עוד קטנים לעומת מישהו שיכול להיבהל ממשבר רציני ולמשוך את הכספים שלו ולקבע את ההפסד. לצערי מקרים כאלו קורים לא מעט, וזו הסיבה שהרבה מאד ישראלים חושבים על שוק ההון כמו על הימורים, למרות שזה רחוק מאד מזה כל עוד פועלים בצורה נכונה.

היי רונן,

אני גר בארה"ב ומשקיע כאן. כמו שאמרת זה הרבה יותר קל וזול למשקיע מכיוון שהמדינה רוצה שתתעשר ולא תהיה נטל בזיקנתך. בכל אופן, ההורים שלי בארץ משקיעים בקופת גמל ומעצבן אותי שהם משלמים דמי ניהול ותשואה של 3.5%. הם פנסיונרים והייתי רוצה לדעת מה הנתיב החסכוני ביותר להם במידה ואני ינחה אותם להשקיע ב index funds?

רונן, קודם כל תודה על התוכן וההסברים! לעצם העניין, אתה כותב כאן שכל אחד יכול ללמוד לנהל את הכספים שלו בקלות ולא במוצרים "ארוזים" עם תשואה נמוכה, אבל בתור אחד שכנראה נופל להגדרה של בור בתחום, כשאני קורא את התגובות בשרשור ואת ההסברים המנומקים אני מבין את רמת פערי הידע – זה לא ממש עסק פשוט, לפחות לפי ההסברים שסיפקת בתגובות. כנראה שאתה צודק שכל אחד יכול ברמת העיקרון ללמוד את המערכת ולחסוך הרבה, אבל לא נראה לי שלכל אחד יש את הזמן והרצון להיכנס לדקויות. כשאתה לא חש בטוב אתה ניגש לרופא או פותח ספרי רפואה? זה בסדר לעשות קצת גוגל ולהכיר את מושגי היסוד, אבל להטיף לניהול עצמי (אפילו במחיר של הפסד תשואה מסוים) היא קצת לא מציאותית ביחס לרוב האוכלוסיה, כך שהכותרת והתוכן קצת תלושים מהמציאות של רובנו.

תודה על ההתייחסות יגאל!

אני מסכים שזה יכול להיראות מאוד מאיים, אבל אין בכלל מה להשוות מול תחום הרפואה (טיפול עצמי באמצעות ד"ר גוגל או טיפול מרופא מוסמך). השקעות זה לא מדע טילים, והשקעות פאסיביות הן קלות מאוד למימוש, במיוחד בימינו (וגם הוכחו כמוצלחות ביותר לאורך זמן, יותר מכל ההשקעות המתוחכמות למיניהן).

ניתן ללמוד את התחום לבד מקריאה בספרים, בלוגים וכיוצ"ב, זה לא דוקטורט ומצריך בסה"כ כמה מאות שעות קריאה. גם התגובות שנתתי לשאלות שעלו פה מתייחסות יותר לאופטימיזציה של התיק – כלומר אם כבר הבנת שקרן פאסיבית בפיזור רחב שניתן לקנות בקלות בבנק או בבית השקעות תעשה את העבודה, זה כבר 80% מהעניין. ה-20% הנוספים זה לבחור את הקרן הטובה והיעילה ביותר, לפרוש ולהתקיים מהתיק, לייעל את החיסכון הפנסיוני וכיוצ"ב.

ברור שלא לכל אחד יש את הזמן והאנרגיה ללימוד עצמי. זאת הסיבה שבניתי קורס קצר ולעניין שמתמצת את הדברים החשובים ל-10 שעות בלבד, ובעיקר שם דגש רק על מה שחשוב ומנטרל את כל רעשי הרקע. עלות הרישום צנועה, מבחינתי זאת שליחות ולא רק פרנסה, והתועלת לטווח הארוך מתבטאת במאות אלפי שקלים ועד מיליוני שקלים (כתלות בגובה השכר, החיסכון החודשי ומס' השנים).

לא קראתי את כל התגובות אבל יש לך לדעתי טעות מהותית

בתיק מנוהל יש לך עלות לשלוח התיק (עשרות שקלים בחודש) עמלות קניה ומכירה עמלות המרה לדולרים כל פעולה עולה כסף.

בפרט אם משקיעים סכום קטן כל חודש שאז זה עמלות מינימום. לעומ"ז בקופ"ג להשקעה אפשר להכניס כל סכום כמעט בלי עמלות. יש ד"נ והן התשלום היחיד.

יש קופ"ג להשקעה עוקבות מדד והן לא מנוהלות אז את היתרון של הפסיביות יש וזה 100 אחוז מנייתי (יש גם אפשרות לבחור מה אחוזים שהופיע כמה מסקאי וורלד כמה ת"א כמה תל בונד וכו')

למשל לאינטרגמל זה ד"נ 0.35 ואתה בוחר תמהיל. בלי עמלות קניה מכירה המרה החזקת חשבון וכו'

היכולת להפריש אוטומטית בהוראת קבע סכום קבוע בלי התעסקות מאפשרת לאנישים להשקיע בלי לראות ירידות בשוק שיפחידו אותם. מה שמאפשר להישאר במסלול המנייתי.

לדעתי הכתבה חובבנית מציגה חסרונות שלא קיימים (שקיימים בחלק מהחברות אבל אפשר להתגבר) מתעלמת מחסרונות אמיתיים כגון האישור של ההטבות מס שלא עבר עדיין.

הטעות היא אצלך. קודם כל עלות תיק היא 10 שקל בחודש או 15 שקל כולל עמלות קנייה ומכירה.

בקופג להשקעה יש דמי ניהול והם לא התשלום היחיד. בנוסף אליהם יש דמי ניהול פנימים המכונים הוצאות ניהול השקעות שמכילים בדיוק את עמלות הקנייה ומכירה של הקופ"ג להשקעה + דמי ניהול לגופים חיצוניים שמנהלים עבורם את הכספים. הדמי ניהול הפנימים האלה מגיעים ל-0.15-0.35% מהקרן. הם יוצרים סבסוד כך שלמי שיש צבירה גבוההה מסבסד את מי שיש צבירה נמוכה. מסכום של ארבעים אלף צבירה כבר יוצא באופן חד משמעי יותר זול חשבון עצמאי.

אינטרגמל כבר לא נותנים דמי ניהול של 0.35% הם האלו אותם ל-0.9% בנוסף הם משקיעים במוצרים מאוד לא יעילים מיסויית מה שגורם לתשואה נמוכה בהרבה מזה של הלמן אלדובי. שניהם משקיעים במוצרים לא יעילים מיסויית היוצרים כפל מיסויי המהווה נטל של עוד כ-0.3% מהקרן כל שנה. הגענו כבר לפר גם עם דמי ניהול של 0.35% לפר של 0.8% לעומת 180 שקל בשנה בחשבון עצמאי. יוצא איזון של 22500 שקל צבירה. פה לא הכנסתי את הדמי ניהול של הקרן 0.07% כך שהפר האפקטיבי הוא 0.73% שזה יוצא משתלם כבר מ- 25000 שקל.

במקרה של ירידות חדות מאוד בשוק סטייל 2008 כולם שומעים על הירידות בכל אמצעי התקשורת והמוצר שנקרא קופ"ג להשקעה לא יעזור לייצר את הדיסאסוציציה הזו. אתה מוזמן לשאול אנשים בחברות כמה הרבה אנשים התקשרו וביקשו להעביר למסלול סולידי את החסכונות שלהם בקופ"ג/ קרנות ההשתלמות. העדר יכולת העברה מסלול בלי תשלום מס דווקא עשוי למנוע טעות כזו.

נכון מאוד תומר!

השאלה אם דמי הניהול דל האיריות לא יותר גבוהים?ואם הם לא איך אני מגיע אליהם כלומר מה הסימול למשל אני מעוניים בקניית ה s&p 500?

קצת יותר גבוהים, אבל ההפרש נמוך מהמיסוי על דיבידנדים שיש בקרנות האמריקאיות. אם כבר – עדיף ללכת על פיזור גלובלי רחב ולא רק S&P 500, גם בגלל שזה מקטין סיכונים ותנודתיות, וגם בגלל שהחיסכון במיסוי על דיבידנדים אפילו גבוה יותר במניות לא אמריקאיות. קרן טובה לדוגמא (זה לא ייעוץ!) יכולה להיות SWDA: https://www.ishares.com/uk/individual/en/products/251882/ishares-msci-world-ucits-etf-acc-fund?siteEntryPassthrough=true

מה המקבילה האירית ל vt ונגארד עולמי?

יש למשל את IWDA ואפשר לשלב גם מדד מניות קטנות כמו WSML.

בקרנות חו"ל אנחנו חשופים גם לתנודות מטבע?

כן, חשופים לתנודות מטבע, אבל זה נכון גם לקרנות ישראליות על מדדי חו"ל, אלא אם כן יש גידור מטבעי. אבל הגידור הזה עולה כסף, ולטווח הארוך זה שוחק לך מהתשואה יותר מההפסד (או הרווח) האפשרי מתנודות המט"ח.

למה הגידור שוחק?

הגידור שוחק כיוון שהוא עולה כסף. קונים נגזרים פיננסיים שמבטחים את השקל אל מול הדולר (או מטבעות אחרים), והביטוח הזה עולה כסף. אבל זה לא רק עלות הביטוח הזו שנגרעת מהקרן, אלא גם התשואה שאותו ביטוח יכל לייצר, כלומר הקטנה של הריבית-דריבית.

בלאקרוק?

היי, שכחתם לדבר על יתרון גדול נוסף של קופת גמל להשקעה וזה היכולת לקחת הלוואה של 70% מהקופה ולמנף את הכסף.

כמובן שעכשיו הריביות לא אטרקטיביות אבל בהמשך אולי כן.

רונן

אני רוצה להשקיע עכשיו במניות ערך בבקשה אם תוכל לכתוב איזה קרנות סל מומלצות

היי ינון, מוזמן לראות פה קרנות אפשריות: https://www.simplifynance.co.il/blog/size-and-value-matter. יש גם קרן עולמית חדשה של small cap value בשם AVWS – הכנסתי לאחרונה עדכון לפוסט.

רציתי לשאול האם לטעמך יש ענין גם להשקיע בקרן סל של מניות זהב

או שזה לא פלח שוק אלא נכס ספיציפי

וכן לטעמך על איזה קרן סל הייתי הולך לגבי מניות ערך

היי יהודה,

אני לא רואה ממש צורך להשקיע בזהב.

לגבי מניות ערך – אתה מוזמן לראות פה קרנות אפשריות: https://www.simplifynance.co.il/blog/size-and-value-matter. יש גם קרן עולמית חדשה של small cap value בשם AVWS – הכנסתי לאחרונה עדכון לפוסט.

תודה רבה על התשובה

1. אי לי גישה לפיסבוק . האם בבקשה תוכל לתת לי כאן קישור לפתיחת חשבון באקסלנס עם הטבה

2. כתבת שבעיניך זה שיקול מושכל לתת מעט יחס עודף בתיק למניות ערך קטנות . אשמח בבקשה אם תוכל לכתוב כמה יחס לטעמך כדאי לתת 20% ? כלומר מה היחס באופן כללי מבחינת פיזור העולמי של התיק של מניות קטנות וכמה % זה הימור מושכל לעלות את היחס למניות ערך קטנות

3 שוב פעם בגלל שאין לי גישה לפיסבוק לא יכלתי לקרוא את המאמר שלך לגבי הקרן AVWS אז בבקשה אם תוכל לכתוב כמה האחוזים שהוא מקצה לשאר העולם חוץ מארה"ב ואירופה

תודה רבה רבה

תודה על הכתבה!

חסרונות בעיניי של חשבון פרטי: 1) לעתים נדרש סכום גבוה לפתיחת חשבון בגודל של מאות אלפי שקלים

2) ישנם דמי קנייה ומכירה וצריך לחשב גם אותם

הי מאור,

בחשבון השקעות פרטי (למסחר עצמאי, לא מנוהל) אפשר להתחיל להשקיע מאלפי שקלים בודדים, לא צריך מינימום גבוה.

עמלות קנייה מכירה הן זניחות בהשוואה לדמי ניהול לטווח הארוך – מוזמן לראות את ההשאווה שעשיתי בתגובה הארוכה למטה – בהשקעה ממוצעת זה יוצא סכום של כ-9,000 שקל לחשבון פרטי לעומת לא פחות מ-110,000 ש"ח לחשבון מנוהל.

*מנוכה

הקצבה בתיק ממוסה כפופה למס ולכן 3000 אינם 3000

הקצבה מקופת גמל להשקעה פטורה

דניאל, כנראה שלא קראת עד הסוף את הפוסט 🙂

גם אם לוקחים בחשבון את חבות המס, היא זניחה והפער עדיין גדול מאוד.

ממש לא זניחה, גם יותר מורכב לביצוע וגם בעייתי בפאן הפסיכולוגי כי אין הבטחה במקרה של תנודות בשוק או באריכות ימים.

כפי שהוסבר בפוסט, אם מושכים כ-3% לשנה מהתיק, אפילו אם שנייה אחרי שפרשת היה משבר משמעותי עם ירידות של כ-50%, התיק עדיין שורד ומתאושש. כך זה היה בכל נק' הפרישה השונות לאורך 150 שנות היסטוריה של השוק (מוזמן לבדוק במחשבון FireCalC שמבצע סימולציות על פני 150 שנה). לכן אין באמת חשש מתנודתיות בשיעור משיכה שכזה.

כן אבל בהשקעות פרטיות כפי שהסברת ישנו חיסרון

נוסף שצריך לקחת בחשבון,שמינימום התחלה להשקעה

זה 100000 לעומת קופת גמל להשקעה ששם אפשר להתחיל בסכומים קטנים .

מינימום השקעה זה כ-20 אלף. מצבירה של כ-40 אלף יש יתרון חד משמעי להשקעה פרטית לעומת קופ"ג להשקעה. מ-25 אלף שקל בגלל הפרשי המיסוי כבר יש יתרון תיאורתי להשקעה פרטית באמצעות קרנות איריות הנסחרות בישראל.

היי, תודה רבה על כתבה מאוד מאתגרת ומעניינת – עלו לי כמה שאלות: 1. סטטיסטית כמה אנשים אתה מכיר שיראו ירידה של 20%-50% בשנה ולא יזיזו מסלול ויזכרו שלטווח ארוך לא כדאי להזיז את המסלולים בנוסף כמה אנשים מוכנים לחשיפה של 100%-120% למניות? פחות מ6% לדעתי ולכן היתרון חוזר לדעתי לגמל להשקעה גם אם לא באופן מובהק מאחר והשינוי מסלול בפועל יקרה אחת ל-5-3 שנים

2. לגביי הדוגמא שנתת היא פשוט מטעה בעיני (או שפספסתי) הפנסיה בעצם פטורה ממס רווח הון ופטורה ממס הכנסה מאחר ומילטון וקרל בדוגמא שלך יצאו לפנסיה/פרישה עם סכום זהה וזה לא נכון שכן מילטון יצא עם תיק של 1.2 מיליון שעליו יש לו 25% מס כלומר יצא עם תיק של 900 אלף ש"ח נטו ומילטו יצא עם תיק של 1.2 מיליון נטו כלומר ההפרשים בינהם גדלו באופן דרמטי , מילטו יקבל 2500 ש"ח בחודש וקרל יהנה מפנסיה של 7000 ש"ח וזה הבדל שובר שיויון בעיני -כמובן שאשמח לתשובתך ובלי קשר אשמח לשמוע על קורסים בשנה הבאה

הי שחף, שמח לשמוע שהכתבה עניינה ואיתגרה אותך 🙂

לגבי 1 – בארץ מדובר יחסית במעטים, בארה"ב למשל זה מרבית האוכלוסיה. שם גם החיסכון לפרישה הוא הוני (כפי שהיה בארץ לפני 2008), ואנשים צריכים להחליט בעצמם במה להשקיע וכמה למשוך גם אחרי הפרישה. לכן בוצעו מחקרים רבים שבחנו את הרכב התיק, שיעור המשיכה הבטוח וכיוצ"ב, כפי שהתייחסתי בקצרה בכתבה.

אבל העובדה שלא רבים מודעים לנתונים אין בה כדי לפסול את הרעיון – צבירת ידע פיננסי שמבוסס על נתונים סטטיסטיים מוצקים, יכולה לשנות דפוסי התנהגות של אנשים, ולהפוך אותם להרבה יותר רציונליים, אני רואה את זה פעם אחר פעם בקרב התלמידים שלי, וגם בקרב משפחה וחברים. אגב – שינויי המסלול ממסלול יותר מנייתי ליותר סולידי ובחזרה הן אולי הטעות הגדולה ביותר של משקיעים – כי אף אחד לא יודע לתזמן את השוק כראוי. התוצאה היא לרוב מכירה אחרי הירידות וקנייה אחרי ההתאוששות (ופספוס חלק ניכר מהעליות).

לגבי 2 – אכן פיספסת 🙂

אם יש לו 1.2 מיליון ש"ח ולאורך 20 שנה הוא משך 720,000 ש"ח (3000 לחודש), אז לא כל הסכום שמשך הוא רווח, וחלקו הוא הקרן. בנוסף, אחרי גיל 60 משלמים מס על רווחי הון לפי מדרגות המס השולי ועד רווחי הון, כלומר תחילה מדרגה של 10%, אח"כ 14%, 21% ורק אז 25%, וניתן גם לנצל נק' זיכוי כנגד רווחי ההון. אז בפועל חבות המס תהיה מאוד נמוכה, אבל אפילו אם משלמים 25% על כל -720,000 ש"ח (שכאמור לא כולו מהווה רווח) – עדיין מדובר על חבות מס של 180,000 ש"ח בלבד, כאשר הפער בין מילטון לקרל עמד על מיליון ש"ח.

תודה על המענה: 1. אתה כותב בעברית, אנחנו בישראל , מדובר במוצר המצאה ישראלית וכידוע בישראל השקעה של 30-35 אחוז במניות נחשבת במילים " וואו וואו זה הרבה…" לעומת ארצות הברית ששם השקעה של 50% נחשב לשקולה 🙂 2. בנקדות הפרישה נניח ששניהם עם 1.2 מיליון ומנקודת המוצא הזו נדרשת "פנסיה/קצבה/אנונה/משיכה חלקית ובעוד שבפנסיה יקבל כ6500 לכל שארי חייב נניח 20 שנה י, לשיטתך עם 3.5% תשואה יקבל 2500 ש"ח נטו ואז יצטרך למשוך עוד 6000 מהקרן כדי להגיע לנטו של 6500 כלומר ימשוך מהקרן 72000 בשנה – משמע תוך 15-17 שנים לא נותר לו כלום…

לגבי 1 – אתה צודק, וכדאי שנלמד מהאמריקאים. יש כאן תפיסת סיכון מוגזמת שלא נשענת על נתונים היסטוריים אלא על חששות ופחדים לא מבוססים בכל הנוגע להשקעה במניות.

לגבי החישוב – תזכור שהקצבה שניתן לייצר מקופ"ג להשקעה (או מהתיק הפרטי) היא *בנוסף* לקצבה מהחיסכון הפנסיוני. אז מי שרוצה השלמה לקצבת הפנסיה הרגילה – יוכל לקבל את ה-6-7% מקרן הפנסיה הרגילה, ובנוסף למשוך 3% מהתיק הפרטי, וזה יהיה די והותר. אם במקום התיק הפרטי הוא השקיע בקופ"ג להשקעה, ואז הוסיף את החיסכון לקצבה מקרן הפנסיה, אז יישאר לו 50% פחות ביד אחרי 20 שנה לפי הדוגמא שנתתי.

לגבי החוק של חבות מס נמוכה אחרי גיל 60- זה נכון על כספים שנצברו עד גיל 60? האם אתה בטוח? נשמע לי שבמדינת ישראל לא יכול להיות כזה "חור" בחוק שגורם למדינה להפסיד המון מיסים.

כמה שטויות, כמה באמת משקיעים במדדי מניות לטווח ארוך? ומה עם כל העמלות קניה מכירה משמרת ודמי ניהול שבתעודות סל? פשוט הטעיה של הציבור וחבל מאוד שזה עולה לאתר כל כך מקצועי של טסלר.

אתה יכול לקנות קרן מחקה מדד והעלויות אכן אפסיות ואין קניה מכירה, ודווקא מעניין לשמוע עוד דעות למה לומר שזה שטויות ,גם התגובה שלך מעניינת 🙂 והיא לא ממש מדוייקת

הבנתי,ולהגיד על גמל להשקעה שהןא מוצר גרוע בגלל חישוב מוטעה וחסר זה בסדר?

אם אתה טוען שהחישוב מוטעה, ראוי לגבות את האמירה שלך בנתונים וחישובים. אתה מוזמן לבדוק אבל אחסוך לך מראש – הוא לא מוטעה.

מה אנחנו מפספסים 1.2 מיליון תשואה של 3.5% = 3500 בחודש לא כולל מס רווחי הון 2650 ש"ח בחודש בפנסיה יקבל לפי החישוב שציינת 6500 נטו בחודש – זניח?

נוריאל – מאות מיליונים ברחבי העולם משקיעים במדדי מניות לטווח הארוך. מה שחשוב להבין זה שלטווח הארוך התנודתיות חסרת משמעות ומתכנסים לתשואה הממוצעת הרב-שנתית, מוזמן לראות הסבר נוסף בסרטון הנ"ל (החל מ-2:36): https://www.youtube.com/watch?v=yQc5xcKxXLE&feature=youtu.be.

דמי משמרת זה עושק של הבנקים – לא קיים בבתי השקעות.

עמלות קניה הן חד פעמיות במועד הקניה, וזאת בניגוד לדמי הניהול הגבוהים שנגבים *כל שנה* בקופ"ג להשקעה, או בכל מוצר מנוהל אחר. ההבדל בין שני הדברים הוא של שמיים וארץ.

ובנימה אישית – לפני שאתה מאשים מישהו בחוסר מקצועיות, מומלץ לבדוק את הדברים לעומקם. אני נוהג תמיד לבחון נתונים סטיסטיים לעומקם לפני קבלת החלטה, השוואה בין אלטרנטיבות וכיוצ"ב. מטרת הפוסט היא להעיר את עיני הציבור שניתן להשקיע עצמאית, ובמידת הצורך לייצר קצבה עצמאית, הרבה יותר בזול, עם תשואות גבוהות יותר לאורך זמן, להישאר עם הרבה יותר ביד, והכל ע"ס נתונים סטטיסטיים מובהקים של 150 שנה.

מטרת הפוסט היא להעיר את עיני הציבור …. ומטרת הכותרת היא נטו שיווקית ובזה הצלחת ל90% מהלקוחות שכן מתאימים לגמל להשקעה – לדעתי המקצועית , אז לפניי שאתה קובע בנחרצות שזה מוצר גרוע תעשה בדיקה סטטיסטית כמה מהלקוחות/מכרים שלך יהיו מוכנים להשקיע במדד עם סיכון גבוה ולא בקופה עם פיזור ענק וחשיפה סבירה יותר לקהל הרבה יותר רחב – הצעה לכותרת : האלטרנטיבה הראויה לגמל להשקעה

מקבל את ההצעה לשינוי הכותרת 🙂

ואגב – גם להשקיע לבד במדד מניות עולמי זה פיזור גבוה מאוד, כנראה יותר גבוה מהפיזור שמנהלי ההשקעות יבצעו.

ברור מהכתבה שבדקת לעומק ואני לא מאשים בחוסר מקצועיות. אבל אם כל זה במטרה לחסוך ללקוח איזה עשירית אחוז בעלויות אז מה הטעם? ומדובר רק על השקעה במדדי מניות שזה ממש לא סיכון שמתאים לאנשים לקחת על כספים נזילים . ברגע שיגיעו ירידות הציבור שוכח הכל ומושך את מה שאפשר כי לא יכול לשאת בלחץ. ככה זה היה וככה זה ישאר.

נוריאל – כפי שציינתי, הפואנטה היא שלמרות התנודתיות, אין באמת סיכון בהתנהלות שכזו (תיק מבוסס מדד מניות עם משיכה של 3% משווי התיק בעת הפרישה). שום סיכון ע"ס היסטוריה של 150 שנה, אפילו אם חווית את המשברים החמורים ביותר בדרך. כלומר לא מספיק לקחת את הלך הרוח ש"מניות זה מסוכן", אלא צריך לבחון יותר לעומק. אם תיק הפרישה היה כולל 100% מניות ושיעור המשיכה היה 6-7% כמו בקצבת הפנסיה, אז זה אכן מאוד מסוכן עם סבירות גבוהה למחיקת התיק תוך עשור. אבל בשיעור משיכה של 3% הסיכון הזה פשוט לא קיים, והתיק מתאושש יפה מכל משבר שהיה בהיסטוריה.

לגבי החיסכון – זה ממש לא עשירית אחוז. קבל חישוב שמרני:

דמי ניהול שלא קיימים בתיק פרטי 0.6% לשנה + מיסוי מיותר על דיבידנדים 0.6% לשנה + תיק שמרני יתר על המידה הפרש תשואות של 1% לשנה + תשואות נמוכות מהמדד 0.5% לשנה. בקלות הגענו פה ל-2.7% כל שנה בהשוואה להשקעה פאסיבית פשוטה במדד מניות, וזה *המון המון* כסף. אם ניקח כדוגמא השקעה צנועה של 1500 ש"ח לחודש לקופ"ג להשקעה או לתיק פרטי, ההפרש כתוצאה מהפער הזה יגיע לכ-800,000 ש"ח על פני 30 שנה! אם תיקח השקעה של 70,000 ש"ח לשנה (תקרת הפקדה לקופ"ג להשקעה) – תגיע כבר לפער של כ-3 מיליון שקלים…

דמי הניהול הם לא אפס בקרנות גם האיריות לעומת מנהל תיקים שלוקח 0.6 לכן ההפרש ביניהם הוא לא 0.6 אלא פחות אולי 0.3 תקן אותי אם אני טועה

נכון, יש גם דמי ניהול של כ-0.1-0.3% בקרנות הפאסיביות. מצד שני אתה יכול לחסוך עוד 0.5% על מיסוי מיותר על דיבידנדים, מה שמגדיל לך את הפער, ליהנות מפיזור גיאוגרפי נרחב, ככל הנראה מתשואה עודפת לעומת השקעה מנוהלת, ותמהיל השקעות שמתאים לצרכים שלך.

תודה על כל המידע והניתוח המעמיק

רציתי בבקשה לשאול האם לדעתך כלל ה 300 רלוונטי גם לאדם בגיל 35 שרוצה למשוך קצבה חודשית ?

וא"כ לדעתך

האם אפשרי להניח 80% במחכה מדד עולמי ו 20% באג"ח ? או שזה מדי הרבה במנייתי?

היי ינון,

כלל ה-300 אומר בעצם שיעור משיכה של 4% מההון בעת הפרישה, ושיעור משיכה כזה שורד 30 שנה ב-95% מהמקרים, ככה שהוא מתאים לפרישה "סטנדרטית" בגיל +60.

מי שרוצה לפרוש מוקדם צריך להסתפק בשיעור משיכה נמוך יותר, ו-3% יעשה את העבודה כי, כי שיעור משיכה של 3% שורד גם 50 ואפילו 60 שנה ב-100% מהמקרים, וברוב הגדול של המקרים הקרן ממשיכה לצמוח למרות המשיכות. ככה שבגדול אפשר להגיד ששיעור משיכה של 3% מספיק "לנצח" ומתאים מאוד לפרישה מוקדמת.

מה שמעניין זה שסיכויי השרידות של התיק בשיעורי משיכה של 3-4% הם פחות או יותר זהים בין אם התיק מכיל 50% מניות, או 100% מניות, או משהו באמצע. כלומר זה עובד יפה מאוד גם בחשיפה מנייתית גבוהה ואפילו 100%. בפחות מ-50% מניות אין מספיק מנוע צמיחה לתיק והסיכון שהכסף ייגמר מוקדם מהמתוכנן גדל.

תראה כאן להרחבה על איך בונים תיק לפרישה ואיך לבחון זאת בעצמך (תקופות שונות, הרכבי תיק שונים וכו'): https://www.facebook.com/groups/israel.passive.investors/permalink/1070770690609318

מי שרוצה על תיק נזיל לחטוף ירידות של 50 אחוז כי הוא חשוף למדד מניות שיהיה לו בהצלחה. זה קרה ב2001 וזה קרה ב2008. מרגוליס מנסה לאתגר את שיטת הקצבה של הפנסיה ומציע משיכה בסגנון של אנונה חודשית. שכח לציין שעלויות הן גבוהות יותר והמחמ של תיקי השקעות הוא לכמה שנים בודדות במקרה הטוב . מה שהוא מציע טוב במקרה מאוד מסוים שתופס לגבי חלקיק מהמשקיעים או כאלה שיש להם הון עצום ויכולים באמת לנהל אותו. בקיצור סתם קשקוש, גמל להשקעה מוצר נהדר ועדיף ברוב המקרים על פני חשבון השקעות פרטי.

דוד זה ממש, אבל ממש לא נכון, וכנראה שפיספסת פרט אחד מאוד חשוב – כאשר מושכים 3% בלבד מההון בעת הפרישה, שיעור משיכה שכזה שורד בכל נק' פרישה אפשרית בהיסטוריה (מוזמנים לבדוק זאת במחשבון FireCalc שציינתי בפוסט), כולל נק' הפרישה במשברים החמורים ביותר (לרבות המשבר של 1929 שהיה חמור יותר בשעתו גם מהמשברים של 2000 ו-2008) וכולל שתי מלחמות עולם. מעולם לא קרה שהתיק לא שרד בשיעור משיכה כזה, הוא שורד גם 50 שנה ב-100% מהמקרים, פשוט כי הוא שיעור משיכה מספיק נמוך שמאפשר לתיק להתאושש אפילו למי שפרש בתזמון אומלל ביותר. ברוב המוחלט של המקרים התיק יצמח משמעותית למרות המשיכות, ובמקרים הגרועים הוא ישמר את ערכו ואולי יירד מעט על פני 20-30 שנה.

בסדר אבל כמה כסף יש בקופת גמל להשקעה? אתה מכיר לקוח שיש לו שם יותר מ250 אלף? מה הועיל לו כל הסיבוך הזה שלפתוח חשבון השקעות נוסף להמיר לדולר לקנות תעודות בחול ואז לבקש אנונה . תנסה לעשות ניתוח דומה על כספי הפנסיה אולי משם תגיע למסקנות חשובות. בהצלחה

כרגע יכול להיות שאין הרבה כסף למשקיעים באפיק הזה כי מדובר במוצר חדש יחסית, אבל מי שבחר להשקיע בו כאסטרטגיה ל-30 שנה יוכל להשקיע בו הרבה כסף, שיכל לצבור תשואה הרבה יותר גבוהה בהשקעה עצמאית (תראה תגובה קודמת לנוריאל).

סתם לסבר את האוזן – לפתוח חשבון השקעות זה קל ומהיר יותר מלפתוח קופ"ג להשקעה, ולהמיר למט"ח ולרכוש לבד קרן עוקבת מדד זה משהו שלוקח כ-2 דק' והוא ממש לא מסובך, יותר קל מלהזמין קנייה ברמי לוי אונליין 🙂 צריך ללמוד לעשות את זה פעם אחת, וזהו – כל השאר זה אותו דבר.

לגבי המשיכות – הכוונה היא לא לאנונה. הרעיון הוא שיש לך תיק פרטי שהשקעת בו לאורך השנים (במקום בקופ"ג להשקעה), אתה ממשיך להחזיק את ניירות הערך לאחר הפרישה, ופשוט מוכר חלק מסויים מהתיק מדי שנה (או כל רבעון או כל חודש) ומייצר לך "קצבה עצמאית". כאשר מושכים סכום ששווה ל-3% מההון בעת הפרישה, אתה גם משמר את הקרן (לרוב היא גדלה פי כמה) וחי רק מהתשואה. ואפילו אם לוקחים בחשבון את חבות המס, זה לא משנה יותר מדי את התמונה.

תעשה חישוב מקביל של העלויות בתיק השקעות שלך. כמה עולה לפתוח כמה עולה כל חודש. כמה עולה להמיר כל חודש לדולרים וכמה דמנ בתעודה סל או קרן מחקה או מה שנראה לך. ואז תשווה תפוחים תפוחים כי לא נכון להשוות בין רמות סיכון שונות וכך גם בעת קבלת הקצבה כל חודש כי גם ביציאה יש עצלות ובסוף תגלה שעבדת קשה בשביל כלום.

דוד, כמו שציינתי עלויות קנייה והמרת מט"ח הן עלויות חד פעמיות על אותו חלק שנרכש בלבד, לעומת דמי ניהול שנגבים מ*כל התיק, כל שנה*. זה הבדל של שמיים וארץ.

לגבי רמות סיכון שונות – אתה צודק, צריך להשוות אותו דבר. הפואנטה שלי היא שכאשר משקיעים לטווח ארוך, התנודתיות (קרי, הסיכון) חסרת משמעות ולכן לא צריך לפחד מהשקעה מנייתית לטווח ארוך (במיוחד אם מדובר בכספים שמיועדים לפרישה). בנוסף, גם לאחר הפרישה אין חשש מתיק פרישה מנייתי אם המשיכה היא צנועה יחסית ועומדת על כ-3% מההון בעת הפרישה.

אם נגעת בנקודה הזו אז הוספת סיכון נוסף של חשיפה למטבע שלא קיימת לך בקופה להשקעה , בקיצור שכנעתי שיש עולם אחר מקביל בר השגה שבו אם אני חובב סיכון, בעל אורך רוח (או אורח) אוכל אולי להרוויח יותר תוך הגדלת סיכונים והרחבת …תודה אבל לא תודה

מה חד פעמי? כל פעם שאתה מפקיד לזה צריך להמיר לדולר ובעת פרישה כל חודש להמיר חזרה לשקלים. ויש עמלות. ויש השחלה בשער הדולר שקל.

עלויות המרת מט"ח וקנייה ומכירה קיים גם בתוך קופ"ג להשקעה ונמצא ברכיב ההוצאות ניהול השקעות. בסכומים בינוניים גבוהים הוא יוצא יותר גבוהה מהעלויות במסחר עצמאי. יתר על כן כיום יש כמה קרנות איריות הנסחרות בישראל בשקלים ואפשר לרכוש אותם בלי עלויות המרת מט"ח.

חשיפה לדולר יש גם בקופ"ג להשקעה וגם במסחר עצמאי. אפשר למדבר בשניהם חלק מהחשיפה למט"ח שיוצר בעצם הימור על השקל (נכסים ממודרים באופן מובנה ממטבע כך שזה מידור כפול). למידור כזה יש עלויות פוגעים בתשואה וחושפים את הקרן לסיכוני היפראינפלציה בישראל.

היי רונן קודם אני רוצה להגיד שזה מאוד מעניין,דבר שני אני לא מצליח לרדת לסוף דעתך איך יכול להיות שבקופת גמל להשקעה הקצבה בגיל 60 פטורה ממס ואילו בתיק השקעות מנוהל באופן אישי זה ממוסה ב 25 אחוז.ועדיין יש לו יתרון?

שלום רונן –

יש להעיר על יתרון קטן שיש בקופת הגמל להשקעה – יש אפשרות לקחת הלוואה בתנאים מצויינים על חשבון הכספים שנמצאים בקרן וכך למנף את הכסף בצורה משמועתית, בדומה לקרן השתלמות.

עניין מהותי נוסף בעניין השקעה במדדים – יש טענה רצינית שככל שיגבר השימוש בהשקעה במדדים כך יווצרו עיוותים בשוק המניות שבסופו של דבר יתפוצצו. זאת משום שהשקעה במדדים משקפת נכונה את השוק אך ורק אם היא שולית לחלוטין ולא משפיעה על מחיר המניות בצורה משמעותית, כמו שהיה בעבר. אם כולם ישקיעו רק במדדים המחיר יהיה לא פורפוציונאלי לערך המניה. ממילא אי אפשר ללמוד מהעבר על העתיד בצורה מוחלטת או קרובה למוחלטת, למרות שאכן יש פה הסתברות גבוהה יחסית. אני מכניס פה קישור העוסק בעניין https://www.bizportal.co.il/globalmarkets/news/article/768048

ולבסוף –

בתוך הכתבה כתבת שהכסף בקצבאות הפנסיה עתיד להתאפס, לא הבנתי את כוונתך, המקדם בקרן הפנסיה פועל לפי הממוצע, כך שגם אדם שחי עד גיל מאה יקבל את אותה קצבה, בתנאי שהקרן שבו הוא מושקע תצליח להרוויח 4 אחוז שנתית, ללא קשר לכך שהוא מושך קצבה מהקרן (אגב, יכול להיות שיהיו מסלולי השקעות שונות גם לפנסיונרים עם מרכיב מנייתי גדול יותר, כמדומני שנדב הזכיר זאת באחד הפוסטים באתר)…

ממילא ברור שגם אם אתה צודק, זה יעזור רק למי שיש לו הון די גדול כדי למשוך 3 אחוז בלבד ולהצליח לחיות מקצבה כזאת. לרוב האנשים עדיף להשקיע בקופת גמל ולמשוך את 6 האחוזים המגולמים במקדם (בסביבות 200) ולקבל קצבה גדולה יותר עד סוף חייהם כדי להזדקן בכבוד.

שלום יהונתן ותודה על ההתייחסות.

לגבי ההלוואה – זה נכון ואכן מדובר ביתרון בתנאים מסויימים. לטעמי פחות רלוונטי למרבית הציבור, וצריך גם לזכור שהלוואה צריך להחזיר. אם מדובר בהלוואה לצורך השקעה זה כבר הופך לסיכון משמעותי.

לגבי עיוותים שיוצרות השקעות במדדים – מכיר את הטיעון ואני לא ממש מקבל אותו, במיוחד כאשר כרגע עדיין רוב הבעלות על מניות היא של קרנות אקטיביות ולא פאסיביות. התייחסתי לנושא בהרחבה בפוסט הזה: http://www.simplifynance.co.il/blog/index-funds-bubble.

לגבי הפנסיה – אחדד: לא התכוונתי שהכסף בקרן הפנסיה כולה עתיד להתאפס, חלילה. הכוונה היא שלכל פורש ספיפי הכסף שלו מתוכנן להתאפס בהגדרה – אם הקצבה שמחושבת לפי המקדם מהווה שיעור משיכה של כ-6-7% מההון בעת הפרישה לשנה, והתשואה של קרנות הפנסיה היא כ-3.74%, אז המשיכות גבוהות מהתשואה ולכן התיק הולך ומתרוקן עד שיתאפס לחלוטין אחרי כ-20 שנה (תוחלת החיים הצפויה). בעצם התיק של כל הפורשים מתוכנן להסתיים אחרי כ-20 שנה פלוס-מינוס, ומי שחי 15 שנה בעצם מממן את מי שחי 25 שנה.

עכשיו – לגבי קופ"ג להשקעה, צריך לזכור שמדובר ב*תוספת לקצבת הפנסיה הרגילה שמקבלים מהחיסכון הפנסיוני*. אז זה נכון שכדי למשוך 3-4% בלבד מהחיסכון הפנסיוני נדרש הון גדול, אבל אם פורש ממוצע מקבל את ה-6-7% מהחיסכון הפנסיוני שלו, לרוב הסכום הזה מספיק לו לחלוטין והוא לא באמת זקוק לתוספת על קצבת הפנסיה, אבל אפילו אם הוא כן זקוק לתוספת, ברוב המוחלט של המקרים משיכה של 3% מהחיסכון הפרטי תהיה די והותר.

שלום רונן –

קראתי את ההתייחסות שלך לטענה של מייקל ברי ולדעתי אתה טועה בדבר אחד. בסופו של דבר גם הקרנות הפסיביות מוסיפות לביקושים של המניות הקטנות וממילא משנות את מחירם מעבר לערך הריאלי, וזה דומה ל ocd. אין צורך לחכות לכך שההשקעות הפסיביות יהיו רוב, מספיק שהם כבר לא שוליות כדי לעוות את השוק וממילא אי אפשר להשוות לגמרי לעבר שם הם היו שוליות. השפעה כזאת יכולה ליצור תנודתיות גדולה שלבסוף תתפוצץ ואין וודאות מה יהיו תוצאותיה….

בעניין הפנסיה – אני חוזר ואומר שלרוב הציבור אין פנסיה מספיקה, אתה מוזמן לעבור על הנתונים באתר הזה, ולכן נוצרה קופת הגמל להשקעה, כדי שיהיו קצבאות גבוהות יותר מ-5000 שח (במקרה הטוב) בקרן הפנסיה. לשם כך נוצר גם תיקון 190….

מרגיש קצת כמו המלצה לאמץ עז לגדל אותה בבית ואז לחלוב אותה כל בוקר כי ככה יהיה לי חלב לס קפה של הבוקר בעלות יותר זולה ואולי קצת יותר טעים. נחמד .אבל לא בשבילי.

תיק עצמאי אולי נשמע משהו מורכב אבל זה ממש לא. הפערים לעומת תיק מנוהל (כמו בקופ"ג להשקעה) הם עצומים לאורך זמן (תראה את אחת התגובות הקודמות) ולהשקיע עצמאית (או למכור עצמאית) מצריך להקדיש לא יותר מכמה דקות בודדות במשך שנה שלמה. פחות מביקור יומי ממוצע בשירותים…

מה זה להשקיע עצמאית?

זה דרך הבנק או חברות להשקעות לא?

היי גבי,

להשקיע עצמאית זה אומר לרכוש לבד קרנות סל עוקבות מדדים בפיזור רחב, בהתאם לחלוקה הרצויה בין הפלח המנייתי לפלח הסולידי. זה לא מסובך, ואפשר לעשות את זה דרך הבנק או (עדיף) דרך כל בית השקעות שמציע מסחר עצמאי.

היי רונן,

קרנות סל או קרנות מחקות? מה עדיף? תודה.

אין הבדל עקרוני בין שתי החלופות. אבל קרנות מחקות בארץ הן קרנות של מנפיקים ישראלים, שיש להן חסרונות משמעותיות לעומת קרנות איריות, שניתן גם לרכוש אותן בארץ בשקלים.

הנה כתבה מרכזת בנושא: https://www.simplifynance.co.il/blog/irish-funds-2021

הכתבה מעניינת, התוכן חשוב. הכותרת מבאסת מאד. לא, קופת גמל להשקעה אינה מוצר גרוע. להיפך, הוא מוצר שמאד מתאים לרבים באוכלוסיה. גם אם לחלקים אחרים ולצרכים אחרים יש אולי מוצרים יותר טובים. קופג להשקעה נותנת פתרון לאנשים פשוטים שרוצים לתת למישהו מקצועי לנהל את החסכון שלהם לטווח בינוני תוך שמירה על נזילות. עד היום הם היו הולכים לבנק ומקבלים יעוץ גרוע ומשלמים על כך הרבה.

לגבי הדיון על קצבה:

א. קופג להשקעה אינה מוצר קצבתי. טכנית גם לא ניתן לנייד אותה לתוך מוצר קצבתי.

ב. קצבה אינה מנגנון פיננסי אלא מנגנון ביטוחי! ביטוח עולה כסף – תמיד. קצבה מגנה מפני התארכות תוחלת החיים. יש לכך מחיר כאמור.

ג. תכנון פרישה הוא אינדיבידואלי. אין מתכון שמתאים לכולם. האם כל אחד חייב שתהיה לו קצבה? האם לכל אחד מתאים פתרון של משיכה לשיעורין? האם צריך לחשוב על הורשה? על הקצאה סכומים הוניים לצרכים מסויימים? על הבטחת הכנסה לשאירים לאחר המוות?

יש הרבה שאלות ואצל כל משפחה יש תשובות אחרות.

תכנון פרישה הוא מקצוע שיש בו שיקולים פיננסיים אבל בעיקר שיקולים של כלכלת המשפחה והתנהלות משפחתית. פיננסיונרים טהורים כמו גם יועצי מס טהורים עושים בד"כ עבודה פחות מוצלחת בתחום.

לסיכום, העיתונים מלאים בכתבות עם כותרות מניפולטיביות וחבל. את הבלוג של נדב אני קורא כדי לקבל תוכן איכותי ומקצועי.

הי יורם,

אם נתעלם מהכותרת שנועדה להתריס (והיא גם היתה הדבר הראשון שגרם לי לקרוא שנתקלתי בכתבה של רונן).

מדובר כאן כתבה מקצועית של אדם שמגיע מחוץ לתחום וככזה יש לו דעה שונה. לדעתי מי שעוסק בתחום הרבה שנים שבוי בקונספציה מסויימת ולפעמים צריך מבט מבחוץ כדי לקבל זוית ראיה חדשה.

האם זה נכון לכל החוסכים, אני סבור שלא.

האם זה ראוי לפרסום אצלי באתר, בהחלט !

כפי שאמרתי, התוכן בהחלט ראוי ומעניין. אבל, זו דיעה וצריך לציין שזו דיעה. פסילה של דיעה אחרת (קופת גמל היא מוצר גרוע) זה סגנון שאני פחות אוהב. גם כותרות מתריסות בסגנון דה-מרקר או YNET הן פחות הסגנון שלי אבל זו רק דעתי 🙂

כל אחד וההסתקלות שלו. לדעתי הפסילה של סוכני ביטוח את המוצר שנקרא קרן פנסיה או קופ"ג והצגת פוליסת חיסכון, קופ"ג להשקעה פוליסת חיסכון כמוצר מצויין כי הם מרוויחים עליהם יותר כסף הרבה יותר גרוע.

בקשר למי שרוצה מוצר מנוהל הנותן למישהוא מיקצועי לנהל יש את המוצר המצ"ב במספר רמות סיכון שהוא יותר זול ומנוהל בצורה הרבה יותר מקצועית מה"מיקצועים" שמנהלים קופ"ג להשקעה. גם קרנות נאמנות פסיביות פשוטות מנוהלות ע"י אנשי מיקצוע מיקצועיים תחת מדיניות השקעה מאוד נוקשה שהוכחה היסטורית במחקרים רבים כהרבה יותר טובה מהמיקצוענים.

https://drive.google.com/open?id=14lFJU9jWPyWBKUCuuAB1I1eMb0bxb-bU

ג. היופי בגישה שרונן הציג זה שהיא ניתנת להתאמה לכל צורך. אתה יכול למשוך סכומים יותר גבוהים בהתאם לצורך או פחות בצורת קצבה. הוא הציג את הצורה של הקצבה רק כדי להראות שהטענה שהיתרון המיסויי של קופ"ג להשקעה בצורת קצבה היא לא בוננזה. אפשר גם לקראת הפרישה להוריד את רמת הסיכון ע"י הפניית הפקדות חדשות לרכיב אג"חי. הצורה הזו מאפשרת מצד אחד להגדיל את אחוז המשיכה ומצד שני באירועים חריגים למשוך יותר גם במקרה של ירידות בשוק.

הטענה שקופ"ג להשקעה היא מוצר גרוע מגובה בכל נקודת מבט ולכל אופציה יש חלופה יותר זולה ויותר טובה מקופ"ג להשקעה כך שביחס לחלופות לכל צורך קופ"ג להשקעה הוא לא מוצר אופטימלי ואף מוצר לא יעיל. בקשר לאיכות הניהול בבנקים יש יותר טובים ויש פחות טובים. כמו שאתה לא רוצה שיכלילו את סוכני הביטוח שכולם גרועים ומוכרים ללקוחותיהם מוצרים גרועים שלא מתאימים לצורך שלהם כך גם יש להסתקל על היועצים בבנקים. בלי קשר המוצר בבנקים זה מוצר אחר שיש להשוותו לתיק מנוהל. קופ"ג להשקעה זה סוג של קרן נאמנות ועל כן יש להשוותו לקרנות הנאמנות הזולות שקיימות לרכישה בשוק החופשי כמו אלה שהבאתי בקישור עם אלוקציה שונה של מניות או קרנות מנייתיות כמו שרונן הולך אליהם.

אני סוכן ביטוח ואני מוכר יותר קרנות פנסיה מכל מוצר אחר אז אנא אל תכליל. אינני פוסל לא את הדיעה שלך ולא את של רונן. אני כן מבקר את דרך הצגת הדברים והשיפוטיות. אני גם לא מייצג קבוצה כלשהי של בעלי מקצוע אלא את עצמי בלבד.

כמי שגם עוסק בכלכלת המשפחה ומייעץ לא רק באספקטים פיננסיים אלא גם התנהגותיים אני יכול להעיד שיש הרבה מקרים בהם גם מוצר שלא עומד בראש טבלת הביצועים הפיננסיים יהיה עדיין מתאים יותר למשפחה מסויימת בגלל תכונות אחרות שלו. אין פתרון אחד שמתאים לכולם.

ההכללה נועדה להציג קונטרה להכללה בחלק מהמיקרים בעוד במיקרים אחרים להציג מקרה חלופי של הצגה שגויה של הדברים ראה הכללה שלך של יועצים בבנקים.

כמו שאתה מבקר את דרך הצגת הדברים אני מבקר את דרך הצגת הדברים של סוכני ביטוח שהרבה פעמים מוטעים וגובלים בהטייה ויש לי הרבה מיקרים של אנשים שפנו אלי ואמרו הסוכן אמר להם ככה וככה. הבאתי קישור לקטע עיתונות על בג"ץ בנושא/ לבלוג של יועץ פנסיוני רציני והסוכן אמר אופס טעיתי. קודם כל זה שסוכן טועה בדברים שהם בליבת העיסוק שלו ויוצרים הטייה למוצרים לא אופטימלים זה בעיה ביפני עצמה. זה בהנחה והוא באמת טעה ולא הטעה בכוונה כי הרוויח יותר ממוצר א' לעומת מוצר ב' ברוב המיקרים ביטוח מנהלים על קרן פנסיה/קופ"ג.

יש לציין שההסתקלות היא לא על ראש טבלת הביצועים אלה על הפרמייה הנגבית על המוצר הנחות כשהתמורה היא אוטומציה שולית עם בכלל. אני משווה מוצרים באותה רמת סיכון (חלקם נסחרים בשוק ההון בעוד אחרים יקרים נמכרים ע"י סוכני הביטוח כמו קופ"ג להשקעה/ פוליסות חיסכון).

לטעמי דרך אגב לעסוק בייעוץ בכלכלת המשפחה ולהיות סוכן ביטוח ביחד גובל בניגוד עיניינים חמור ועל כן אני מקווה שאתה מידע אותם אם אתה משמש כסוכן וגם יועץ לכלכת המשפחה על הניגוד עיניינים. בנוסף יש בעיה חוקית בנושא כי על פי חוק לסוכן ביטוח אסור להשתמש בשורש י.ע.צ.

זה שאתה מוכר יותר קרנות פנסיה מכל מוצר אחר לא עושה עלי רושם בכלל. הרבה סוכנים ברכיב הראשון מוכרים קרן פנסיה וברכיב השני עדיין דוחפים ביטוח מנהלים שהוא מוצר נחות כך שרק אם תגיד שאתה לא מוכר ביטוחי מנהלים בכלל מבחינתי זה אותו דבר אולי קצת פחות גרוע מהסוכנים הגרועים ביותר.

לא כל מוצר מתאים לכולם אבל יש מוצרים שלא מתאימים לאף אחד לדעתי ובראשם ביטוח מנהלים, פוליסת חיסכון, קופ"ג להשקעה (לא מהווה המלצה).

אין בעיה שאחרי שתציג את כל החלופות כולל הנזק הכלכלי (בסוף התקופה) בסימולציה רצינית ולא מוטה שנגרם מהמוצרים הנ"ל ביחס לחלופות האפשריות ומישהוא יחליט שלמרות כל זאת מתאים לו להפסיד מאות אלפי שקלים ואף מיליונים ולבחור במוצר היקר (שהערך שהוא נותן לא ברור עד שולי) מבחינתי זה לגיטימי. לצערי לרוב ההצגה היא מוטת היות וסוכני ביטוח מרוויחים/ מרוויחים יותר ממכירת המוצרים הנ"ל על החלופות.

פוסט מעניין, לא קראתי את כל התגובות אבל נדמה לי שאף אחד לא התייחס לעלויות של תיק השקעות פרטי. עמלות קניה, מכירה, אחזקה… הרי אנחנו לא מחזיקים את הניירות ממש במגירה במטבח.

התייחסו הרבה פעמים הם נמוכים בסידרי גודל מקופ"ג להשקעה שבהם גם יש להוסיף הוצאות ניהול השקעות (הכוללים עמלות קניה , מכירה, ניהול פנימי…).

שלום קראתי בעיון האמת יש עוד בלוגרים שעוסקים בהשקעות הפאסיביות סולידית ועוד כמה לכן כמה הערות

1. הפוסט שלך מתאים לאולי 1% מהאוכלוסיה הכוללת

ברור שלא פגשת הרבה לקוחות בחייך כדי להבין את המודעות לשוק ההון שקיימת היום .

2. האם היו לך לקוחות בקורס במשבר פיננסי גדול?

כנראה לא. מכיר אישית לקוחות שמלאו את הבית בקופסאות שימורים חשבו שסוף העולם הגיע

אתה מנחש מה הם גם עשו עם הכסף בעת המשבר

3. אתה מדבר על מרכיב סולידי בתיק כמה האגחים האלה שהזכרת נותנים ? נכון להיום סביב ה0 וזה רק יחמיר בקופת גמל להשקעה יש נכסים לא סחירים לא מתלהב מזה בכלל אבל יש לזה יתרונות על השוק הסחיר .

4. כל המשקיעים הפאסיביים סתם מספרים סיפורים על רמות סיכון בתיק בתכלס הם בונים על הspy שנתן תשואות פנומנליות ומה שהיה הוא שיהיה

הראלי במדד החל שהתשואות לאגח ל10 שנים נסחרו ב16%

מה היום המדד אמנם זינק מאות אחוזים אבל האגח נסחר סביב 1.6

קורלציה ברורה בין התרסקות התשואות לתשואת המדד

מה יקרה למשל במשבר הבא כשאין ממש כלים מונטריים להושיע

יורידו את הריביות למינוס?? מה זה יעשכ לאגחים שאתה מחזיק למי שרוצה סולידי?

לסיכום חוץ מכותרת מפוצצת ודי לא נכונה על זה שקופת גמל להשקעה מוצר גרוע

לדעתי מוצר מעולה ופורץ דרך

חג שמח

כתבה טיפשית שקרית ומעוותת שבאה רק לשרת את.האינטרסים האישיים של הכותב.

תעודת עניות שאפשרו לפרסם את המאמר הזה

מסכים עם כל מילה

נדב – מקווה שזו מעידה חד פעמית

לסיים את הכתבה כך זה לא מכבד אותך:

"ביקשתי מרונן הטבה עבור הגולשים באתר והוא הסכים לתת הנחה בגובה 400 ש"ח בהרשמה לקורס או לתכנון פיננסי אישי, למי שיציין כי הגיע מאתר "פנסיוני". לקבלת ההטבה הרשמו תחת האפשרות ל"חבר מביא חבר" וציינו כי הגעתם מאתר "פנסיוני" בטופס ההרשמה. לחצו להרשמה לקורס | לחצו לתיאום תכנון פיננסי אישי."

אלון – תגובה כמו שלך מעידה בעיקר על בורותך. אין בכתבה ולו פרט אחד שקרי או מעוות, ובניגוד לסוכנים רבים אין לי שום אינטרס מסחרי גלוי או סמוי מול גוף פיננסי כזה או אחר. אם אתה בא בהאשמות על נתונים שקריים או מעוותים – אנא ממך, ציין דוגמא והסבר מה בדיוק שגוי. השערה שלי: לא תהיה לך שום דוגמא כזאת, ואם תהיה היא נובעת מחוסר הבנה או חוסר התעמקות בכתבה.

היי,

לא מבין איך לא מחודדת בטור הדעה הזה, העובדה כי אדם יכול לצבור פי 2 וגם פי 3 (תלוי בהפקדות במהלך החיים, הקרן תכפיל עצמה כל 10 שנים בתשואה של 7% וקצת) ולא לשלם מס על הרווח אלא לקחת הכל כקצבה פטורה ממס עם אפשרות הורשת המשך למשפחה.

אין שום יתרון שבעולם שיתחרה בזה לחוסכים המתחילים לחסוך בגילאי ה 30

כמו כן נא עיין בתשואות אפיקי המניות של הגופים כגון אלטשולר שחם, ילין לפידות, אנליסט ועוד וראה את התשואה השנתית הממוצעת והשווה אותם למדדי היחס – ישראל/ארה"ב/מדד עולמי.

ובוא, להגיד פה בתגובות שגם 10 שנים להכות את המדד זה עדיין לא מראה עיקביות…אז אני לא יודע מה כן…בטווח הארוך כולנו נמות.

נראה שכל מטרת הטור היא לגייס לקוחות למכללה הפיננסית, עוד אחת מיני רבות שמתיימרות ללמד את דרך המלך להשקעות נבונות. קופת גמל להשקעה היא מוצר נכון ובמקום ולא סתם צבר יותר מ 10 מיליארד בזמן קצר יחסית ומי יתן ויאשרו הגדלה ל150 אלף בשנה. חג שמח !

תקרא שוב את הדוגמא שנתתי. המשיכה השנתית של 3% מהתיק היא בגובה 36,000 ש"ח לשנה, או 720,000 ש"ח ל-20 שנה. כמובן שלא כל הסכום הוא רווח (חלקו הוא הקרן), ולכן לא כולו חייב במס רווחי הון. בנוסף, מעל גיל 60 משלמים מס רווחי הון לפי מדגות מס שולי (10%, 14%, 20%) ורק אז מגיעים ל-25%, וכן יש נק' זיכוי ממס. בעצם על משיכת רווחים של 75,000 ש"ח לאדם משלמים רק 10% מס (7500 ש"ח), מתוכם כ-6000 פטורים ממס בגלל נק' זיכוי. יוצא שבני זוג מעל גיל 60 עם קצבת פנסיה לא גבוהה שלא חייבת במס, יכולים למשוך אפילו 150,000 ש"ח בשנה ולא רק 36,000 כמו בדוגמא בפוסט, ולשלם עליהם 3000 שקל מס בלבד (2% מס על הסכום הנמשך בלבד). אם הולכים לפי כלל ה-3% זה אומר שגם אם יש להם תיק של 5 מיליון ₪ הם יוכלו למשוך ממנו כ-150,000 ₪ לשנה מתוכו בחבות מס אפסית.

אבל אפילו אם נחזור לדוגמא הקודמת של משיכת 36,000 לשנה ועל הכל נשלם מס רווחי הון של 25% (שכאמור זה כלל לא המצב), עדיין נגיע לחבות מס כוללת של 180,000 ש"ח במשך 20 שנה, ואילו הפער מול מה שנשאר ביד בקופ"ג להשקעה עומד על כמיליון ש"ח.

היי רונן,

אני לגמריי מסכים איתך בהכל, רק יש משהו שאני חושב שאתה טועה בו (רק חושב, אשמח אם תתקן אותי כי זה רלונטי להוריי).

אתה טוען שבני הזוג ישלמו רק 3000 ש"ח מס על משיכה של 150K, כלומר אתה מניח שמבחינת מס הכנסה רווחי ההון מתחלקים חצי חצי ביניהם וכל אחד מגיש דוח נפרד למס הכנסה.

אבל מבירור עם רואה חשבון הבנתי שאפשר לשייך רווחי הון רק לאחד מבני הזוג ולכן תוכל לנצל רק מקסימום של 3.75 נ"ז בהחזר מס כזה (נק' זיכוי אשה + נק' זיכוי בן זוג).

אם אתה יודע אחרת, יותר מאשמח לדעת, כאמור זה רלוונטי להוריי.

תודה רבה!

כמו כן, בגלל הנ"ל אתה גם תגיע למדרגת מס של 14% בנוסף לניצול הנמוך יותר של נ"ז.

כאמור, אשמח לדעת שאני טועה ואכן אפשר לחלק חצי חצי את רווחי ההון לבני זוג נשואים ולהגיש עבורם דוח נפרד.

להבנתי זה אמור להתחלק, ובפרט במצב של פרישה בו אין לבני הזוג הכנסות מלבד אולי קצבת פנסיה. ואם ההכנסות שלהם דומות, למי משייכים? בכל מקרה, גם אם הטבת המס חלקית, החישוב שהראיתי בפוסט מראה יתרון ל"משיכת קצבה עצמאית" מתיק פרטי גם אם אין שום הטבת מס על רווחי ההון.

אין ספק שתיק עצמאי עדיף. רק שלגביי מיסוי, ההורים שלי נמצאים במצב כזה שאין להם הכנסות חייבות (לאבא יש פנסיה ופטור ממס בגלל נכות, ולאמא קצבת זקנה שלא חייבת במס).

יש להם חשבון משותף, הבנתי שההכנסה משויכת לבן הזוג עם ההכנסה הגבוהה ביותר…עכשיו בגלל שלאף אחד אין הכנסה חייבת…אולי אפשר לומר שהפנסיה הפטורה היא לא הכנסה בכלל ולכן אולי אפשר לחלק, אבל כל רו"ח שעימו התייעצתי אמר שהוא לא יודע או שאי אפשר…יש לך רעיון מי יכול לדעת בוודאות? לשאול פקיד שומה? הוא יתן לי מענה?.

הם צריכים כבר להגיש בקשות להחזרי מס ואני לא רוצה שייתרו על נ"ז סתם

ההכנסה מרווחי הון אחרי גיל 60 אמורה להצטרף לשאר מקורות ההכנסה שנחשבים מיגיעה אישית, ואחרי בירור יותר מעמיק, נראה שהיא אכן מוכרת לבן הזוג בעל ההכנסה הגבוהה יותר מיגיעה אישית. יש לזה כמה סייגים – כמו ניירות ערך שהתקבלו בירושה או לפני החתונה.

להכנסה מפנסיה בכל מקרה יש פטור עד גובה מסוים ללא קשר לנקודות זיכוי, ומעבר לכך זו הכנסה רגילה שהולכת לפי מדרגות המס עם התחשבות בנקודות זיכוי. בנוסף, גם אם הכל ייזקף לזכות אבא שלך יכול להיות שזה עדיין ייצא משתלם, כי ההכנסה תיחשב מיגיעה אישית ויש לו פטור בגין נכות עד גובה מסוים אפילו מעבר לפטור על נקודות זיכוי.

לא קראתי את כל התגובות אבל יש לך לדעתי טעות מהותית

בתיק מנוהל יש לך עלות לשלוח התיק (עשרות שקלים בחודש) עמלות קניה ומכירה עמלות המרה לדולרים כל פעולה עולה כסף.

בפרט אם משקיעים סכום קטן כל חודש שאז זה עמלות מינימום. לעומ"ז בקופ"ג להשקעה אפשר להכניס כל סכום כמעט בלי עמלות. יש ד"נ והן התשלום היחיד.

יש קופ"ג להשקעה עוקבות מדד והן לא מנוהלות אז את היתרון של הפסיביות יש וזה 100 אחוז מנייתי (יש גם אפשרות לבחור מה אחוזים שהופיע כמה מסקאי וורלד כמה ת"א כמה תל בונד וכו')

למשל לאינטרגמל זה ד"נ 0.35 ואתה בוחר תמהיל. בלי עמלות קניה מכירה המרה החזקת חשבון וכו'

היכולת להפריש אוטומטית בהוראת קבע סכום קבוע בלי התעסקות מאפשרת לאנישים להשקיע בלי לראות ירידות בשוק שיפחידו אותם. מה שמאפשר להישאר במסלול המנייתי.

לדעתי הכתבה חובבנית מציגה חסרונות שלא קיימים (שקיימים בחלק מהחברות אבל אפשר להתגבר) מתעלמת מחסרונות אמיתיים כגון האישור של ההטבות מס שלא עבר עדיין.

תיארתי לעצמי שהפוסט הזה יעורר דיון וצפיתי שיהיו גם כמה התנגדויות לנאמר בו, אבל לא תיארתי לעצמי את היקף ההתנגדות. כיוון שהיו כאן המון תגובות שחזרו על עצמן וכללו טעויות והנחות יסוד שגויות רבות, במקום שאענה לכל מגיב בנפרד החלטתי להגיב באופן מרוכז לטענות שעלו פה בגרסאות שונות. שימו לב – אני מציג *נתונים עובדתיים* המבוססים על נתונים וסטטיסטיקות ארוכות טווח, לא תחושות, לא סיסמאות ולא רגשות. מי שחושב שישנה טעות עובדתית או טעות באופן החישוב – מוזמן להתייחס לכך ואשמח לענות ולנהל דיון ענייני. לא אגיב לתגובות שזורקות סיסמאות כמו "הפוסט שקרי ומכיל טעויות" מבלי להציג נתונים ונימוקים, או לתגובות שתוקפות אותי אישית.

אז להלן ההתייחסות שלי לרשימה של תגובות וטענות שעלו בקרב מגיבים רבים. זה יצא לי ארוך כמעט כמו הפוסט עצמו, אז סליחה מראש ?, אבל אני בטוח שהתגובה הזו תחדד את כל הסוגיות שלא היו ברורות עד הסוף, או תפריך הנחות יסוד לא מדוייקות.

1. רוב הציבור לא יודע להשקיע באופן עצמאי: זה נכון מאוד, הבורות הפיננסית בכלל, ובתחומי ההשקעות בפרט גבוהה מאוד. אבל, בורות פיננסית היא לא גזירת גורל! אפשר ללמוד את התחום לבד מבלוגים באינטרנט, ספרים וכיוצ"ב, אפשר גם ללמוד בקורס כדוגמת הקורס שאני מעביר ולקצר תהליכים, אפשר ללמוד מחברים ובני משפחה שכבר ביצעו לימוד ומחקר עצמאי וכו'. בארה"ב למשל השקעה עצמאית בשוק ההון מאוד נפוצה בקרב הציבור הרחבה – אז האם האמריקאים יותר חכמים מאיתנו? ודאי שלא, הם פשוט בעלי השכלה פיננסית יותר מפותחת.

2. מי שלא יודע להשקיע לבד צריך ללמוד להשקיע לבד ולא להשקיע במוצרים מנוהלים: בהמשך לעניין הקודם, ובניגוד לטענה שהועלתה פה מס' פעמים, הבנה בתחום ההשקעות היא יכולת שחשוב מאוד לכל אדם לסגל לעצמו, ובוודאי שקוראי הבלוג נמנים על אלה שרוצים ושואפים ללמוד ולהבין יותר. להגיד "אני לא מבין בתחום" ולתת למישהו אחר להיות אחראי זו פשוט החלטה אומללה מבחינה פיננסית ושקולה ללטמון את הראש בחול.

3. השקעה זה לא one size fits all, לא ניתן לבנות תמהיל אחיד שמתאים לכל המשקיעים, וחשוב מאוד לכל אחד להבין את מאפייני התשואה והתנודתיות של אפיקי ההשקעה השונים (הכוונה למניות ואג"חים לדוגמא, ולא ל"מארז" שמכיל אותם כמו קופ"ג להשקעה, פוליסת חיסכון או מוצר מנוהל אחר). למשל, למשפחה שמעוניינת לרכוש דירה תוך 3 שנים מומלצת חשיפה מנייתית נמוכה מאוד (אם בכלל) ולמשפחה שרוצה להגדיל את ההון כמה שיותר ב-20 השנים הקרובות מומלצת חשיפה מנייתית גבוהה. גם מי שלא מבין כמעט כלום בהשקעות – חשוב שיבין את מאפייני התמהיל של התיק שלו, אפילו אם התיק שלו מנוהל בקופ"ג להשקעה או במוצר מנוהל אחר, כי בחירת תמהיל לא מתאים זו טעות גדולה מאוד – מצד אחד היא יכולה לסכן את סכומי הכסף שנדרשים לשימוש בפרק זמן קצר, ומצד שני היא יכולה פשוט לחרב את התשואה ולפגוע פגיעה משמעותית בעתיד הפיננסי של המשפחה לטווח הארוך.

4. השקעה בתיק עצמאי זה עניין פשוט מאוד. אחרי שסיכמנו שחשוב מאוד להבין את מאפייני התשואה והתנודתיות של אפיקי ההשקעה השונים, ובהתאם לכך לבנות תמהיל תיק מתאים בהתאם לצרכים ולמטרות, כל מה שנשאר כדי לבנות תיק עצמאי זה לבחור ניירות ערך מתאימים ולרכוש אותם. למזלנו לא מדובר במדע טילים, וכשלומדים מעט את התחום אפשר לבצע בחירות טובות בהתאם לצרכים שלנו. ספציפית לגבי הרכישה בפועל של ניירות ערך – זו פעולה פשוטה שאורכת כ-2 דק' וכל מי שאי פעם הזמין מוצר באיביי/אמזון או ביצע רכישה טלפונית יכול לעשות גם אותה. נכון, שוק ההון נתפס לפעמים כמאיים, אך לא בצדק, ומשקיעים פאסיביים שמבצעים מס' בודד של רכישות כל שנה, מקדישים לעניין כשעה אחת בלבד במשך שנה שלמה.

5. השקעה במדדי מניות היא תנודתית לטווח הקצר-בינוני אבל לטווח הארוך התנודתיות לא מעניינת. העובדות הן שאם משקיעים ל-5 שנים יש 11% בלבד לקבל תשואה שלילית, כאשר משקיעים ל-10 שנים יש רק 5% סיכוי לקבל תשואה שלילית (ולא משמעותית), ומעולם לאורך כל ההיסטוריה כולה לא קרה מצב שהשקעה ל-15 שנה הניבה תשואה שלילית. אם מסתכלים על פרקי זמן ארוכים יותר של כ-20-30 שנה, גם אם נכנסנו לשוק בתזמון אומלל רגע לפני משבר ממושך, אבל החזקנו את ההשקעה למשך 20-30, השגנו בכל מקרה תשואה שקרובה מאוד למוצע הרב-שנתי. בנוסף, השקעה מדורגת (למשל כל חודש ולא רק השקעה חד פעמית) יוצרת מיצוע על פני ציר הזמן ומקטינה דרסטית את התנודתיות. מי שמכיר את הנתונים ונתקל בירידות מבין שהן זמניות ולא חושש מתרחיש אפוקליפטי של מחיקת תיק ההשקעות, שפשוט לא יכול להתרחש בהשקעה מפוזרת עוקבת מדד רחב, אלא אם כן מטאוריט ישמיד 90% מהאנושות או משהו בסגנון. עוד מידע בנושא כאן (החל מ-2:36): https://www.youtube.com/watch?v=yQc5xcKxXLE&feature=youtu.be.

6. בשביל תיק עצמאי לא נדרש מינימום גבוה, אפשר להשקיע החל מכמה אלפי שקלים בודדים, ודמי משמרת זו עמלה מיותרת שרק הבנקים גובים ולא קיימת בבתי ההשקעות.

7. עמלות קנייה והמרת מט"ח הן עמלות חד פעמיות וחלות על החלק הנרכש בלבד, ועלותן בטלה בשישים מול דמי הניהול. כיוון שהסוגיה השגויה לחלוטין הזו חזרה על עצמה מס' פעמים, החלטתי להמחיש את העניין בדוגמא מספרית שכוללת השקעה של 1,500 ₪ לחודש בתיק פרטי לעומת קופ"ג להשקעה או מוצר מנוהל אחר. במונחים שנתיים מדובר על השקעה של 18,000 ₪, ובהנחת תשואה ריאלית של 7% לשנה (זו התשואה הממוצעת במדדי מניות כבר 150 שנה, ובכל מקטע של 30 שנה שנבחר נקבל תשואה מאוד קרובה לכך), התיק יגדל כעבור 30 שנה לכ-1.7 מיליון ₪. אם נניח שנשלם עמלת קנייה של 0.15% ובנוסף עוד המרת מט"ח של 0.5%, העמלה נגבית מהסכום הנרכש בלבד, כלומר 0.65% מ-18,000 שהם 117 ₪ לשנה. אם נוסיף גם דמי ניהול חשבון עצמאי (עוד 180 ₪ לשנה) – נגיע לכמעט 300 ₪ לשנה על עמלות, ובסה"כ כ-9,000 ₪ בלבד לאורך 30 שנה. לעומת זאת, דמי הניהול נגבים מכל התיק, כל שנה. אם נניח דמי ניהול מקובלים של כ-0.6% בשנה, זה אומר שבשנה הראשונה משלמים טיפה פחות (108 ₪), בשנה השנייה עדיין פחות (223 ₪), בשנה השלישית כבר יותר (347 ₪), בשנה העשירית הרבה יותר (1492 ₪), ובשנה השלושים משלמים כבר לא פחות מ-10,000 ₪! במצטבר משלמים על פני כל התקופה כ-110,000 ₪ בדמי הניהול!! אז אנא מכם, אם אתם עדיין חושבים שעמלת קנייה והמרת מט"ח זולה יותר מדמי הניהול, תחשבו שוב.

8. לאורך השנים תיק פרטי שמושקע במדדי מניות מניב תשואה גבוהה משמעותית מתיק מנוהל במסלול כללי (בו בוחרים רוב המשקיעים) במוצר כזה או אחר, למשל קופ"ג להשקעה. אם נמשיך עם הדוגמא הקודמת – זוג בני 30 שמשקיעים 1,500 ₪ לחודש עד גיל 60 יגיעו לתיק בשווי 1.7 מיליון ₪ (פחות 9000 שקל עמלות, כבר ציינתי כמה זה זניח). מועד תחילת ההשקעה שלהם לא ישנה כמעט שום דבר והם צפויים להשיג קרוב מאוד ל-7% ריאלי בממוצע לשנה, אולי קצת יותר ואולי קצת פחות. לעומת זאת, במסלול כללי שמשיג תשואות של כ-4% ריאלי לשנה (או משהו כמו 5.6% נומינלי), הם ישיגו כמיליון ₪ בלבד. הבדל של 70% מצדיק לטעמי להשקיע זמן וללמוד איך להשקיע עצמאית בצורה מוצלחת יותר, אתם לא חושבים?

9. מאיפה נובע פער התשואות הזה? מכמה גורמים שאת חלקם ציינתי בפוסט – תמהיל השקעות שמרני מדי, בוודאי לחוסכים צעירים (כ-1.5%), דמי ניהול מיותרים (כ-0.6%), השקעה מנוהלת שצפוי שתשיג תשואה נמוכה מהמדד במרכיב המנייתי של התיק (כ-0.4%), ומיסוי מיותר על דיבידנדים (כ-0.5%).

10. חלק ניכר בציבור ירצה השלמה לקצבת הפנסיה שלו – זו טענה שעלתה מס' פעמים ואני מסכים איתה, לחלק מהציבור קצבת הפנסיה שמהווה כ-6-7% מהחיסכון הפנסיוני בעת הפרישה באמת לא תספיק, במיוחד אם החיסכון הפנסיוני הושקע במסלולים סולידיים לאורך רוב השנים ולא רק בסמוך לפרישה. אבל, בהנחה וחסכו בנוסף בחשבון פרטי, הם יוכלו בקלות לייצר לעצמם "קצבה עצמאית" בגובה 3% מהתיק הפרטי ובמרבית המקרים בהם נדרשת השלמה לקצבת הפנסיה, זה יהיה די והותר. אם נמשיך את הדוגמא הקודמת, מתיק של 1.7 מיליון ₪ שנחסך במשך 30 שנה (השקעה חודשית של 1,500 ₪), ניתן למשוך 51,000 ₪ לשנה, או 4,250 ₪ לחודש. בתור השלמה לקצבת הפנסיה וקצבת הזקנה זה יפה מאוד, וכמובן שאם חסכו והשקיעו יותר לאוך השנים אפשר יהיה לייצר קצבה עצמאית גבוהה יותר באותו שיעור.

11. משיכות עצמאיות של 3% מתיק פרטי לאחר הפרישה משמרות את ההון ומאפשרות לחיות רק מהתשואה, ובמרבית המקרים ההון גדל בצורה משמעותית. מוזמנים לבדוק במחקרים שונים ולהריץ סימולציות במחשבון FireCalc.

12. על משיכות מהתיק לאחר הפרישה נשלם מעט מאוד מס, אם בכלל. לאחר גיל 60 חבות המס נגבית לפי מדרגות מס שולי ועד גובה מס רווחי הון, כלומר 10%, 14% 20% ורק אח"כ 25%. אם נמשיך עם הדוגמא הקודמת – נניח ששני בני הזוג מקבלים קצבה בגובה 5,668 ₪ כ"א מהחיסכון הפנסיוני – הקצבה כולה תהיה פטורה ממס כי הסכום הזה הוא תקרת הפטור ממס על הקצבה למי שפורש אחרי שנת 2025. אם ימשכו בנוסף 51,000 ₪ לשנה מהתיק, אז לא כל הכסף חייב במס כי לא כולו הוא רווח, חלקו הוא הקרן בלבד. אבל אפילו אם נניח שכל הכסף חייב במס, מדובר על כ-25,000 ₪ בשנה לכל אחד מבני הזוג, כל הסכום ייכלל במדרגת ה-10% וכולו יהיה פטור ממס בגלל נק' זיכוי ממס. כלומר שני בני הזוג יוכלו לקבל 5,668 * 2 קצבת פנסיה + 4,250 "קצבה עצמאית" + 4,600 קצבת זקנה = כ-20,000 ₪ לחודש פטורים ממס. נחמד מאוד, לא? בעצם אם חסכו והשקיעו יותר לאורך השנים הם יוכלו למשוך סכום גבוה משמעותית מהתיק הפרטי בפטור ממס או בחבות מס נמוכה מאוד. למשל על משיכת רווחים של 75,000 ש"ח לאדם משלמים רק 10% מס (7500 ש"ח), מתוכם כ-6000 פטורים ממס בגלל נק' זיכוי. יוצא שבני זוג מעל גיל 60 עם קצבת פנסיה לא גבוהה שלא חייבת במס, יכולים למשוך אפילו 150,000 ש"ח ביחד בשנה, ולשלם עליהם 3000 שקל מס בלבד (שמהווים 2% מס בלבד מתוך הסכום שמשכו). אם הולכים לפי כלל ה-3% זה אומר שגם אם יש להם תיק של 5 מיליון ₪ הם יוכלו למשוך כ-150,000 ₪ מתוכו בחבות מס אפסית.

13. בתרחיש הקודם אין שום צורך במשיכות של יותר מ-3% מהתיק למרבית הפורשים. אם היו משקיעים בקופ"ג להשקעה במקום בתיק פרטי היה נשאר הרבה פחות כסף בפרישה. אבל אפילו אם היה להם בדיוק את אותו סכום בפרישה, בגלל מנגנון הפנסיה הלא כ"כ יעיל (כפי שציינתי בפוסט), היה נשאר להם הרבה יותר ביד אם היו משקיעים בתיק פרטי, בהשוואה למי שמקבל קצבה יותר גדולה מקופ"ג להשקעה ומשקיע את ההפרש. על סכום של 1.2 מיליון הפער של מה שנשאר ביד אחרי 20 שנה בין תיק פרטי לבין קופ"ג להשקעה עומד על כמיליון שקלים.

14. לגבי הכותרת – היא אולי נתפסת כפרובוקטיבית, אבל זה לא משנה את העובדה שקופ"ג להשקעה הוא אכן מוצר גרוע. לא הכי גרוע בעולם, יש גרועים יותר, אבל תיק פרטי עדיף באופן מובהק.

15. לגבי האשמות סרק על נדב טסלר – נדב היה בקורס שלי, מכיר אותי אישית, ואם הוא לא היה חושב שיש לי מה לתרום, הוא לא היה מפרסם את הפוסט הזה כפוסט אורח אצלו באתר. תנו לו קצת קרדיט שהוא בחן את הדברים בעצמו את הדברים.

הפוסט מעניין, מסכים עם רוב מה שכתוב ועם המסקנות.

רק הערה אחת.

המסקנה המרכזית שמוצגת פה נובעת מעניין הרבה יותר רחב מהאם קופת גמל להשקעה היא מוצר טוב או לא.

כאשר מכניסים כספים לקצבה הפנסיונית (על חשבון תיק רגיל), בגדול, מקריבים משהו אחד מרכזי ומרוויחים משהו אחד מרכזי.

הרווח הוא היכולת למשוך הרבה יותר מבלי להסתכן בהתרוקנות התיק וההפסד הוא הקרבת הירושה (עד כדי הבטחת קצבאות).

זאת בערך אותה תובנה אשר מוצגת במאמר רק שההקשר לקופת גמל להשקעה מרגיש כמו התבוננות טיפה צרה על שאלה הרבה יותר רחבה.

אתה צודק – העניין העיקרי הוא מנגנון קצבת הפנסיה שמתוכנן לרוקן את הכסף לפי תוחלת החיים הצפויה. הקשר לקופ"ג להשקעה הוא שכאשר מדובר ב*השלמה* לקצבת הפנסיה הרגילה, ניתן להפוך את היוצרות – במקום שהכסף יושקע במכשיר שמייצר כ-3.5% תשואה ומושכים ממנו 7%, ניתן להשקיע אותו באפיק שמייצר 7% בממוצע לשנה ולמשוך ממנו 3-4%. זה מאפשר את שימור הכסף, ובמרבית המקרים גם הגדלה משמעותית שלו, שיכולה לשמש למשיכת סכום חד פעמי גדול בעתיד, ירושה או שילוב של שניהם.

בפנסיה הרגילה – למי שאין צבירה מאוד גדולה זה פשוט לא יעבוד כי לא יוכלו להסתפק במשיכות של 3-4% (אם בכלל היתה אפשרות כזאת, מאז 2008 הכספים קצבתיים), אבל בהשלמה לפנסיה זה בהחלט יכול להספיק לרוב הציבור.

האם בקרן פנסיה המשיכה היא מעל לתשואה , בשלב מסוים אתה מקבל כסף שלא אתה הכנסת. לא כדאי?

אם חיית יותר מהממוצע זה כדאי במידה מסוימת, אם חיית פחות מהממוצע זה בוודאי לא כדאי. הקצבה מתוכננת בצורה כזאת שהכסף יתרוקן לפי תוחלת החיים הממוצעת. אבל לפי ההשוואה המספרית, אם אתה במצב הפוך, כלומר במקום משיכות גבוהות מתיק בתשואה נמוכה, תעשה משיכות נמוכות מתיק בתשואה גבוהה, אז הכסף יישמר ואפילו יגדל למרות המשיכות, ויישאר לך ביד יותר, במרבית המקרים, וגם בתרחיש הגרוע ביותר אם תמשוך 3% הכסף יישמר ברובו.

לכן אני אישית מעדיף לא להגדיל את קצבת הפנסיה, אלא להשאיר יותר כסף הוני, שממנו במידת הצורך ניתן למשוך "קצבה עצמאית" משלימה.

תודה על הפוסט, הוא מעניין מאוד.

יחד עם זאת, למי שבמועדון "חבר" יש דמי ניהול של 0.39% בלבד על קופת גמל להשקעה.

בתיק השקעות עצמאי לעומת זאת יש דמי המרת מט"ח, דמי ניהול של הקרן נאמנות, עמלות קניה ומכירה, שלל עמלות שונות של בית השקעות, ומיסים שצריך לשלם.

בנוסף יש את ההתעסקות, הלמידה, איזון התיק, חיפוש קרנות חדשות במידה והקרן שלך החליטה להעלות את דמי הניהול ועוד.

עד כמה תיק השקעות עצמאי באמת זול יותר מקופת גמל להשקעה בדמי ניהול של 0.39%? והאם זה מצדיק את הלמידה וההתעסקות?

הי דן, שאלה טובה מאוד.

בתגובה הארוכה למעלה בסעיף מס' 7 ביצעתי ניתוח של עלות דמי ניהול על פני 30 שנה בהשקעה של 1500 ש"ח לחודש במכשיר מנוהל עם דמי ניהול של 0.6%, ולאורך השנים העלות הסתכמה לכ-110,000 ש"ח! אם נשנה את דמי הניהול ל-0.39% זה יקטין את העלות ונגיע לכ-68,500 ש"ח, עדיין סכום מאוד גבוה, וזה לעומת דמי ניהול חשבון בחשבון פרטי בבית השקעות שהם כ-15 ש"ח לחודש או 180 לשנה. גם כשלקחתי בחשבון עלות המרת מט"ח ועמלת קנייה הגענו לכ-300 ש"ח לשנה, או 9000 לאורך 30 שנה, הרבה פחות מעשרות אלפי השקלים שהולכים על דמי ניהול בתיק מנוהל.

מעבר לכך אין "שלל עמלות של בית השקעות" (רק בבנקים תוקעים עמלות מיותרות ודמי משמרת וכו'), ואם לא מוכרים לא משלמים בכלל מיסים. בד"כ גם לא צריך לדאוג יותר מדי לאיזון התיק, ולכל היותר לאזן ע"י השקעות המשך, בלי למכור בכלל ובלי לשלם מס רווחי הון.

אבל למען האמת דמי הניהול והעלויות זה אולי החלק הפחות חשוב בסיפור – התשואה וההתאמה לצרכים הרבה יותר חשובה. למי שמתכנן להשקיע לטווח ארוך עדיפה השקעה בקרן פאסיבית מנייתית לעומת תיק במסלול כללי ופערי התשואה מגיעים לכ-3% לשנה לערך (סעיף 9 בתגובה למעלה מסביר את פערי התשואה). כמה זה שווה במספרים? לפי אותה דוגמא – הפער הוא 700,000 שקלים לאורך 30 שנה!

ההתעסקות גם היא פשוטה מאוד – ניתן להקדיש לא יותר משעה אחת במצטבר במשך שנה לביצוע מס' בודד של רכישות, שכל אחת לוקחת כ-2 דק' (אחרי שמכירים פעם אחת מה לעשות זה ממש פשוט ומהיר).

לגבי עניין הלימוד – אתה צודק, צריך להשקיע בזה זמן ולדעתי זו יכולת שחשוב לכל אחד שדואג לעתיד הפיננסי שלו לפתח. אני, כמו אחרים שלמדו עצמאית, השקעתי מאות רבות של שעות בקריאה בבלוגים, ספרות, מחקרים ועוד (אני קצת גיק אז חפרתי יותר בנתונים ובאקסלים עם מחקרים משלימים משלי – אבל זה רק אני 🙂 ). אבל כיוון שלמרבית האוכלוסיה אין את הזמן להשקיע בלימוד עצמי, וגם לא תמיד מגיעים למסקנות ולתכנית פעולה גם אחרי מאות שעות של קריאה (כי קשה להבחין בין עיקר לתפל בעולם הזה) – בניתי את קורס החירות הפיננסית שמאפשר לקצר תהליכים וב-10 שעות בלבד מאפשר ללמוד את כל הרקע החשוב בתחום, לדעת לתכנן את התיק, לבחור את המוצרים המתאימים, ואת כל הפרקטיקה של המימוש, לרבות לקיחת אחריות והפקת המיטב מהחיסכון הפנסיוני, לא רק מהתיק הפרטי. אם הציבור האמריקאי יודע להשקיע עצמאית, אין סיבה שגם הציבור הישראלי לא ילמד איך לעשות זאת בעצמו, במקום להסתמך על אחרים.

בנוסף – אם בוחרים בקרנות זרות של Blackrock או Vabguard למשל – הם היסטורית אף פעם לא מעלים דמי ניהול כמו הקרנות הישראליות, ואפילו יש להם היסטוריה של הורדת דמי הניהול. אלא אימפריות ותיקות ומכובדות מאוד להשקעות פאסיביות – ראה תגובה נוספת למטה שמרחיבה על העניין.

בוא נניח שקונים קרן של Vanguard כמו VT.

דמי הניהול שלה הן 0.19% בפעם האחרונה שבדקתי. כלומר זה לא 0.39% או עמלות שונות (יחסית נמוכות). אלא, 0.39% או 0.19% + עמלות שונות (יחסית נמוכות).

בנוסף, ממה שקראתי, VT לא צוברת את הדיבידנדים אלא מחלקת אותם אחרי ניכוי מס של 25%. כלומר יש מס.

מצאתי אפילו את הקטע שקראתי, הנה ציטוט היישר מתוך הבלוג של הסולידית: "נכון להיום, תשואת הדיבידנד של VT עומדת על 2.36% בשנה. ניכוי מס במקור בשיעור של 25% שווה ל-0.59% בשנה. הוסיפו זאת לדמי הניהול של הקרן: 0.19% – ופתאום VT לא זולה כל כך: עלותה הכוללת בפועל עבור המשקיע הישראלי היא 0.78% בשנה."

אולי אני לא הבנתי נכון, תקן אותי אם אני טועה.

אני מסכים שבטווח של 30 שנה הקרנות הפסיביות ישיגו תשואה יותר טובה מקרנות אקטיביות. השאלה מה קורה אם אני משקיע לטווח יותר קצר של 10-15 שנים. במצב כזה אולי ההפרש לא גדול (במיוחד כשלקרן האקטיבית יש דמי ניהול יחסית נמוכים של 0.39%) ואולי אפילו לקרנות האקטיביות יש יתרון?

אתה צודק דן, ולכן עדיף לרכוש קרנות איריות (נניח של אותה ואנגארד באירלנד, או של בלאקרוק אירלנד) שמשקיעות מחדש את הדיבידנדים ברוטו ממס (וגם על החלק האמריקאי של המדדים שמחוייב במס יש מס מופחת של 15% בלבד בגלל אמנת המס בין אירלנד לארה"ב).

מעבר לכך – גם מוצר מנוהל כמו קופ"ג להשקעה חוטף את המיסוי על דיבידנדים, בין אם הקופה מחזיקה מניות באופן ישיר ובין אם היא מחזיקה מדדים. במדדים המיסוי אפילו יותר גבוה, כיוון שהגופים הישראלים נחשפים למדדי חו"ל באמצעות חוזים עתידיים, שמגלמים ניכוי מס במקור של 30%.

היי תודה על התשובות לדעתי אתה די מקצועי. שאלה נוספת נכנסו לאחרונה לארץ קרנות של blackrook בשקלים האם זה מומלץ? אין בהן המרת מטבע אך מה עם דמי הניהול ומיסוי דיוידנדים?

שאלה מצוינת אייל!

קודם כל למי שלא מכיר -BlackRock היא אימפריה אמריקאית של קרנות פאסיביות שמשקיעות במדדים, ובשנים האחרונות היא פתחה חברה בת באירלנד (וכך עשתה גם אימפריה נוספת – Vanguard). למה זה טוב לנו? כי הקרנות האמריקאיות מחוייבות לחלק דיבידנדים, ואז בעל כורחנו "נחטוף" אירוע מס גם אם היינו מעדיפים שהדיבידנדים יישארו מושקעים וימשיכו לייצר תשואה עם ריבית-דריבית. חלק מהקרנות הישראליות אמנם משקיעות מחדש את הדיבידנדים אבל הן עושות את זה נטו ממס, כלומר מגולם ניכוי מס במקור על הדיבידנדים (ואפילו בשיעור יותר גבוה של 30%).

הקרנות של BlackRock ו-Vanguard שנרשמו באירלנד משקיעות מחדש את הדיבידנדים ברוטו ממס, ומדובר בחיסכון אדיר עם הגדלה משמעותית של התשואה לטווח הארוך. הקרנות האלה נסחרות בבורסות שונות באירופה (לונדון, שוויץ, גרמניה, הולנד וכו') וניתן לרכוש אותן בקלות דרך כל בנק או בית השקעות ישראלי. נכון, יש עלות המרת מט"ח ועמלת קנייה טיפה יותר גבוהה מרכישות של קרנות שנסחרות אצלנו בבורסה בת"א, אבל כמו שציינתי בתגובה הארוכה למעלה בסעיף 7 – זו עמלה חד פעמית על הרכישה ולכן זניחה מאוד לטווח הארוך.

כמובן שעדיף לחסוך ולהוזיל עלויות כמה שרק ניתן, ואכן לאחרונה חלק מהקרנות האיריות של BlackRock החלו להיסחר בבורסה בת"א וניתן לרכוש אותן בשקלים, לחסוך עלות המרת מט"ח, ולהוזיל מעט את עמלת הקנייה. אבל הקרנות שהחלו להיסחר כאן לא מספיק טובות לטעמי בעיקר בהיבט הפיזור – יש קרן על מדד S&P 500, אבל אני מעדיף להשקיע במדד עולמי רחב ולא רק בארה"ב (הפיזור מקטין את התנודתיות ושומר על אותה רמת תשואה), וכן להשקיע גם במניות קטנות ולא רק ב-500 חברות ענק (מניות קטנות מניבות תשואה גבוהה יותר בכ-2% לשנה בממוצע). יש אמנם קרן נוספת של מדד עולמי רחב, אך דמי הניהול בה גבוהים (0.6%). אני אישית בחרתי שתי קרנות איריות אחרות של BlackRock – אחת כוללת כ-1600 חברות גדולות-בינוניות מכל העולם המפותח, והשנייה כ-4000 מניות קטנות מכל העולם המפותח. כרגע הן עוד לא נסחרות בארץ ואני רוכש אותן בבורסת לונדון. יש דיבור שקרנות נוספות יתחילו להיסחר בת"א בחודשים הקרובים, ואם אותן קרנות ייסחרו גם פה, מן הסתם יהיה עדיף לרכוש אותן ישירות בשקלים.

קרנות ה blackrook שנסחרות בארץ מנקות מס מדיוידנד או שהן כמו האיריות? כלומר לא מנוקה מס מהדיוידנד?

כמו האיריות מנקות מס דיוידנדים מופחת של עד 15% במקום 25% מס.

היי..אהבתי מאוד את הכתבה שלך!!

יכול לתת את השמות של הקרנות האיריות שציינת? את ה-1600 ואת ה-4000?

בנוסף, אני רוצה להשקיע סכום חד פעמי של 20,000 שח ואז הפקדה חודשית של בערך 1500 שח. במקרה כזה אתה חושב שעדיף את הקרנות איריות (אולי אמרקאיות?) מאשר קרנות מחקות ישראליות?

יש דבר שלא התייחסת אליו,

מי שעצמאי מחויב להקפיד לקרן פנסיה,

תקן אותי אם אני טועה אבל השקעה בתקופת גמל להשקעה במדדי מניות יפיקו תשואה טובה יותר לפנסיה מאשר קרן פנסיה רגילה.

במקרה שלי אני עצמאי ושכיר ואני מוצא לנכון לשים את יתרת כספי הפנסיה שאני מחויב לשים בקופת גמל להשקעה מושקעת במניות. ככה יש לי יתרה גבוה לפנסיה.

אצייו שזה במקביל לחשבון IRA שאני משקיע בו בקרנות מחקות מדד

שאלה טובה רועי. צריך להבין משהו עקרוני – התשואה תיקבע ע"ס הנכסים בהם אותו מוצר משקיע ולא ע"ס סוג המוצר – כלומר אם תמהיל המניות/אג"חים בין שני מוצרים (קופ"ג להשקעה, קרן פנסיה, קופ"ג פנסיונית, פוליסת חיסכון או חשבון השקעות פרטי) יהיה דומה – אז גם התשואה תהיה דומה. אם הרכב הנכסים זהה גם התשואה תהיה זהה.