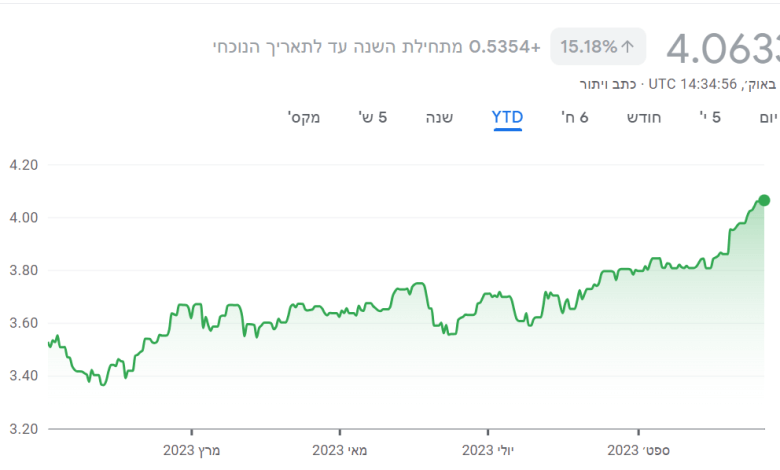

מתחילת השנה התחזק הדולר ביחס לשקל ב- 15%, האם כדאי עכשיו להמשיך ולהשקיע בנכסים שצמודים לדולר או שכדאי להמתין להתחזקות השקל?

מתחילת השנה התחזק הדולר ביחס לשקל ב- 15% כאשר רק מתחילת המלחמה בדרום. שער הדולר-שקל קפץ מאזור ה-3.8 שקלים לדולר למעל 4 שקלים לדולר, מגמת התחזקות בדולר לא התחילה רק עכשיו. כבר מתחילת 2022, הדולר נסחר סביב 3.1 שקלים, כלומר מדובר על שינוי של כ-30% בפחות משנתיים.

האם כדאי לי להשקיע עכשיו בקרנות העוקבות אחרי S&P500 או אחרי המדד העולמי?

התחזקות של הדולר לא משפיעה רק על מי שמשקיע ישירות במטבע, היא משפיעה באופן עקיף על כל אחד מאיתנו, כל מי שמשקיע במוצרים מחקי מדד באופן ישיר באמצעות רכישה של קרנות סל או מי שמשקיע באמצעות השקעה במוצרים הפנסיונים, מושפע מהתחזקות הדולר. לצד התשואה שהשיג מדד S&P500 מתחילת השנה, חלק גדול מהתשואה נובע מהתחזקות הדולר.

כך שבעוד שמדד S&P500 ירד בחודש האחרון, עבור החוסכים, לפחות בישראל, הוא הפך להיות יותר יקר.

אז האם כדאי לנו להשקיע במדד S&P500 או במדדים אחרים שהפכו להיות יקרים או להמתין להתחזקות השקל?

ברמה האישית אני ממשיך להשקיע כל שקל פנוי שיש לי במדדי מניות, כרגיל, בלי קשר למצב השוק, לאינפלציה, לשער השקל-דולר, ובלי קשר לכל נתון אחר.

אבל מה לעשות, התשובה הכללית הזאת לא מספקת את כולם, אז נכנסתי קצת יותר לעובי הקורה.

האם יש שער דולר נכון?

שאני הייתי סטודנט שער הדולר חצה את רף ה- 4 שקלים. מחירי השכירות ומחירי הדירות היו נקובים בדולרים. התחושה הרווחת היא ששער הדולר הוא לרוב באזור ה-3.5 שקלים, כי בדומה לריבית הנמוכה, זה מה שהתרגלנו מהשנים האחרונות, ו-4 שקלים לדולר מרגיש לנו כמו שער "גבוה". אבל התחושה הזאת היא ממש לא נכונה, ואפשר לראות את זה בקלות ע"י הסתכלות על גרף של שער הדולר מול השקל. תבחרו למעלה 1M ולמטה את תקופת המקסימום, ותקבלו נתונים של 30 שנה, החל מ-1993.

מהתבוננות בגרף אפשר לראות ששער הדולר נע בין פחות מ-3 שקלים (לפני 1995) לכמעט 5 שקלים ב-2002. גם ב-15 השנים האחרונות הדולר הגיע לשער של 4 שקלים ב-2023, 2015, 2011, 2009 ו-2007.

אז מהו שער הדולר ה"נכון"?

אף אחד לא יודע מה צריך להיות שער הדולר. השער יכול להתקבע סביב ה-4 שקלים למשך תקופה ארוכה, או אולי בכלל לעלות לכיוון של 4.2 ויותר, או לרדת מעט לכיוון ה-3.8.

או בכלל לנוע ולנוד מעלה-מטה בלי מגמה ברורה לאורך השנים, כמו שקורה בין מרבית צמדי המטבעות של מדינות מפותחות. הנתונים מראים שבין המטבעות יש כל הזמן תנודתיות אבל אין כמעט שום מגמה ארוכת טווח של התחזקות מטבע אחד על חשבון האחר.

כיוון שלא ידוע מהו שער הדולר "הנכון", ואם בכלל תהיה התקבעות סביב שער כלשהו, זה מחזק את הטיעון שככל הנראה עדיף לא להמתין ולהמשיך להשקיע כרגיל.

האם הדולר עוד יכל להתחזק?

בבסיס הרעיון של להמתין לירידת הדולר ואז לחזור להשקיע עומדת האמונה ששער הדולר יירד. אבל האם הציפייה הזאת בכלל נכונה?

תרחיש בו הלחימה תימשך שנים, אולי חלילה גם בגזרות נוספות, הוא בהחלט אפשרי. במצב כזה המשק עלול להיכנס למיתון, משקיעים זרים יעדיפו שלא להשקיע בישראל בגלל חוסר הוודאות, ושער הדולר ימשיך לעלות.

אם המשק ייכנס למיתון – נגיד בנק ישראל עשוי להוריד את הריבית, וכשהריבית על השקל נמוכה מהריבית על הדולר זה מתמרץ מכירת שקלים ורכישת דולרים, מה שיתרום להחלשת השקל. באותו האופן זה רלוונטי גם ליורו ומטבעות אחרים.

כמובן שבתרחיש שבו הדולר ימשיך להתחזק – עדיף להשקיע במדדים כבר היום, בשער הדולר הנוכחי.

אולי כדאי להמתין לירידה בשער הדולר?

בואו נניח שהלחימה תסתיים תוך מספר חודשים. האם זה אומר שבמטה קסם שער הדולר יירד חזרה? זה לא עובד ככה.

זה שהסתיימה המלחמה לא אומר שאין יותר איומים על ישראל, ומשקיעים זרים ירצו לראות יציבות כדי לבנות אמון מחדש ולחזור להשקיע בישראל.

נוסיף לזה את חוסר היציבות הפוליטית שנמשך כבר 4.5 שנים, את החקיקה המשפטית וההפגנות, שבעצמם תרמו להיחלשות השקל.

כל אלה ביחד תורמים לכך שלא בהכרח סביר לצפות לירידה מהירה של הדולר בסיום הלחימה.

התרחיש האופטימי של מי שמעדיפים להמתין לפני השקעה במדדים בחו"ל הוא ששער הדולר יירד בסיום הלחימה. אבל אפילו בתרחיש כזה לא בטוח שכדאי לחכות היום!

למה? כי זה יכול לקחת זמן.

בואו ניקח דוגמא שבה הדולר יירד לשער שאולי נתפס כ"נורמלי" בשנים האחרונות – 3.5 שקלים לדולר. השינוי הזה מגלם ירידה של 12.5% משער של 4 שקלים לדולר.

אם השינוי הזה ייקח למשל שנתיים מסיום הלחימה, וחיכינו לירידת שער הדולר כדי להשקיע, אז הפסדנו את התשואה הפוטנציאלית של השוק בשנתיים האלה. כיוון שהתשואה הממוצעת של מדדי המניות היא 10%, אנחנו יכולים להפסיד תשואה של 21% (שנתיים עם ריבית-דריבית), בשביל *אולי* לחסוך ירידה של 12.5%. לא העסקה הכי מוצלחת בעיניי. וזה כאשר מדובר בשנתיים, אם זה ייקח 3 או 4 שנים כמובן שהמתנה תהיה עוד פחות כדאית.

אני חושב שהדולר יירד, מתי כדאי להיכנס לשוק?

מי שנמנע מלהשקיע כרגע בגלל שער הדולר הגבוה בעצם לוקח פוזיציה בהימור על שער החליפין. אם לוקחים פוזיציה בהימור, צריכה להיות Exit strategy – כלומר אסטרטגיה מתי יוצאים מהפוזיציה ונכנסים לשוק. במקרה שלנו מדובר בהימור על ירידת שער הדולר, וצריכה להיות אסטרטגיה מתי מפסיקים לחכות וחוזרים להשקיע.

על האפשרות ששער הדולר ימשיך לצמוח כבר דיברנו – במקרה כזה עשויות לעבור שנים עד שנתייאש מלהמתין לירידה ונחזור להשקיע, ובינתיים נפסיד את כל התשואה הפוטנציאלית של המדד.

אבל גם ירידה בשער הדולר לא צפויה בהכרח לעבוד לפי התכניות שלנו!

נניח שאתם מחכים לירידה בשער הדולר עד שער של כ-3.5, אולי 3.6. מה הייתם עושים במקרה הבא:

המלחמה מסתיימת (כמובן בניצחון שלנו!) ושער הדולר מתחיל לרדת מ-4 ל-3.75, ואז מתקבע שם לזמן מה. כלומר הוא לא השלים את הירידה שציפיתם והתקבע – אז תחזרו להשקיע או לא?

ההשקעה בזמן הקרוב היא לא ההשקעה היחידה שתעשו!

דרך החיים שמסגל לעצמו המשקיע הפאסיבי הנבון היא להשקיע בעקביות כל כסף פנוי שהוא חוסך. זה אומר שהכספים שנשקיע (או לא נשקיע) בתקופה הקרובה הם ממש לא הכספים היחידים שנכניס לשוק לאורך השנים.

השקעה עקבית שכזאת גורמת לכך שלאורך זמן נכניס כספים לשוק כאשר השקל נמצא בממוצע ארוך הטווח שלו מול סל המטבעות העולמי, כיוון שנכניס כספים בנקודות בהן השקל נמוך, גבוה או ממוצע.

העובדה הזאת מסירה מעט מהחשש שביצענו הימור שגוי על שער השקל-דולר בנקודה ספציפית בזמן.

באותו האופן כפי שהשקעה עקבית יוצרת מיצוע על ציר הזמן גם בנוגע לתשואת המדד עצמו – ואפילו אם נכנסנו לשוק בתזמון גרוע לפני ירידות, אם נמשיך להשקיע בעקביות, הכספים שנכניס אחרי הירידות יזכו לתשואה גבוהה מהממוצע, וכך נתכנס מהר יותר לממוצע התשואה הרב-שנתי. כך גם אנו מבצעים מיצוע של שער הדולר מול השקל בחלק מהזמן נקנה את המדד בשער דולר גבוה וביתר הזמן נקנה את המדד בשער דולר נמוך.

לקריאת המאמר המלא בקהילת המשקיעים הפאסיבים בפייסבוק

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על המאמר. כתוב נהדר, מפורט, ברור ומוסבר היטב.

בהתחלה חשבתי שאתה מדבר בכלל על גידור מטבע…

לא מבין למה שמשקיע פאסיבי ישראלי, כזה שמשקיע במדדים, ירצה להתנבא בכזו החלטיות, בימים אלו ולא בימים אלו, ולהימנע מלהשקיע בצורה פאסיבית וחזרתית, תוך התמדה ועיקשות.

בעצם, כל מי שלא ממשיך להשקיע ממש כרגע, ומשום מה מחכה ששער הדולר ירד ו/או יעלה, הופך להיות לא משקיע "פאסיבי" קלאסי ובלי משים לב מהמר על פערי המטבעות שקל-דולר ונכנס לספקולציות כלשהן בתחום של ארביטראז', לא?

זה אומר שזו השקעה בתוך השקעה.

ככה אני מבין את זה במוח המשקיע הפשוט שלי.

אני מסכים לחלוטין ביולוג יקר 🙂

תודה על המענה רונן.

מנצל את ההזדמנות הזו להחמיא לך על התוכן האיכותי שאתה חולק איתנו הקוראים, וכמובן על המאמרים המחכימים והנהדרים פה בבלוג האהוב והמעולה של נדב.

המאמרים מפרי עטך פה בבלוג הם תוספת מקצועית חשובה שאני מחכה לה מאוד בין שלל הפוסטים על ביטוח שארים 😉

אני מאוד שמח לקבל התראות במייל מ"פנסיוני" (עוקב אדוק), ותמיד יודע כשההתראה הזו מגיעה עם מאמר שהשם שלך עליו, אז שהמאמר הזה הולך להיות סופר מעניין, מקצועי, מפורט, מסודר ומעמיק ולבטח אלמד משהו חדש.

שילוב הכוחות בין שניכם פה, תחת הפלטפורמה הזו, פשוט אדיר ומועיל לקוראים בצורה עצומה.

יישר כח לשניכם.

לדעתי, עשרות אלפי אנשים יכולים לשים את השם שלכם על עשרות מליוני שקלים (אם לא מאות) שנחסכו ***בזכותכם***.

איזה כיף לשמוע ?

יש שאלות מורכבות יותר:

1. האם להשקיע במדדים תוך ניטרול שינויי המטבע או במדדים שחשופים לשינויי המטבע. אם הדולר ירד אז מי שמשקיע במדד חשוף יפסיד.

2. האם להשקיע במדדים האמריקאים? ה-shiller cap שלהם הוא קצת פחות מ-30 (שזה הרבה), או אירופאים (shiller cape בערך 20 שזה סביר) או ישראלים (שסביר להניח שמאוד צנחו בתקופה האחרונה) או כלל עולמיים?

בהחלט שאלות במקום!

1. אני חושב שבהשקעות סולידיות לטווח קצר רצוי להימנע מחשיפה למט"ח, ובהשקעה מנייתית לטווח ארוך חבל להשקיע בקרנות מגודרות – כיוון שהן גם מגודרות יותר, וגם סובלות מהחסרונות של קרנות ישראליות בהשוואה לקרנות איריות. תראה כאן להרחבה: https://www.facebook.com/groups/israel.passive.investors/permalink/636632704023121/.

2. אני בעד פיזור גלובלי רחב – מהסיבה הפשוטה שזה הבסיס להשקעה פאסיבית, וכל סטייה ממנו היא הימור על חלק מסוים בתיק. והתמחור הגבוה בשוק האמריקאי שציינת (בצדק) – הוא סיבה טובה לא להשקיע רק ב-S&P 500 אלא לפזר גלובלית, כי סביר שבעשור הקרוב התשואות בשוק האמריקאי תהיינה נמוכות משאר העולם. תראה כאן להרחבה בנושא: https://www.facebook.com/groups/israel.passive.investors/permalink/929751204711268/.

ואגב, למרות שהשוק האמריקאי מתומחר גבוה, לנסות לתזמן מתי לעבור מהשקעה בשוק א' לשוק ב' ככל הנראה נידונה לכישלון, והפתרון היעיל והפשוט ביותר הוא לפזר על כל העולם.

אהלן רונן, תודה על כל מה שלמדתי ממך!

אני התחלתי לעשות סדר בקרנות השתלמות ובפנסיה של ההורים שלי (הם לא התעסקו עם זה מעולם)

שניהם בסביבות גיל חמישים, חשבתי להטות את הפנסיה וההשתלמות לאפיקים יותר מנייתים, כשהתכנון המקורי הוא מחקה s&p500

השאלה היא האם כן לחכות? זה לא השקעה מפוזרת לאורך זמן, זה כל הפנסיה שלהם.

מה דעתך?

היי רליק,

זה קצת גבולי. בעיניי עדיף להיות במסלול מחקה מדד מניות עד בערך 10-12 שנה לפרישה, ואז לעבור למסלול תלוי גיל שהוא סולידי יותר (או למסלול עוקב מדדים גמיש – שהוא גם סולידי וגם פאסיבי: https://www.facebook.com/groups/israel.passive.investors/permalink/943876993298689/).

כיוון שהם כבר בטווח הזה או כמעט בטווח הזה, זה קצת גבולי לעבור כרגע.