השקעה פאסיבית היא השקעה באמצעות מכשירים מחקי מדד. מחקרים הראו שלאורך זמן יותר ויותר מנהלי השקעות אקטיבים מפגרים בתשואות אחר השקעות פאסיביות. בהשקעה פאסיבית אנו רוצים לבחור את הנכסים אליהם אנו רוצים להיחשף ואת המטבע באמצעותו אנו רוצים לייצר את החשיפה לנכס.

השקעה פאסיבית היא השקעה באמצעות מוצרים מחקי מדד, מחקרים הראו שלאורך זמן יותר ויותר מנהלי השקעות אקטיבים מפגרים בתשואות אחר השקעות פאסיביות. מכיוון שלנו החוסכים אין את היכולת לחזות מי יהיה מנהל ההשקעות המוביל ובצירוף דמי ניהול והוצאות ניהול השקעות גבוהות גדלה הכדאיות בשילוב השקעות פאסיביות בתיק ההשקעות.

תחת ההגדרה של מוצרי החיסכון הפנסיוני אפשר למצוא מגוון רחב של מוצרים, ביטוחי מנהלים, קרנות פנסיה, קופות גמל, קרנות השתלמות וקופות גמל להשקעה. מוצרים אלו מנוהלים על ידי חברות הביטוח ובתי ההשקעות שבנו את המוניטין שלהם על סמך ביצועי אגף ההשקעות. היסטורית, המוצרים הפנסיונים נוהלו במסלולי השקעה אקטיבים. בשנים האחרונות החלו להיפתח מסלולים פאסיבים, בעיקר מחקי מדד S&P500, במרבית החברות ובמרבית המוצרים ואילו בשנה האחרונה כאחת ממסקנות ועדת יפה, חוייבו כל הגופים להציע מסלול פאסיבי – כללי העוקב אחר מספר מדדים.

בתיק השקעות פאסיבי המנוהל בשוק ההון יכל לבחור החוסך בעצמו את הנכסים בהם הוא מעוניין להשקיע ולהחליט האם הוא רוצה להשקיע בתעודה העוקבת אחרי מדד זה או אחר, אך בהשקעות באמצעות מוצרי החיסכון הפנסיוני הפעולה הופכת להיות מורכבת הרבה יותר.

בדקות הקרובות נסקור את האפשרויות השונות להשקעה פאסיבית בחיסכון הפנסיוני בישראל, נראה מה המסלולים שעומדים לרשות החוסכים ומה ההבדלים בין המסלולים.

למה מסובך להשקיע פאסיבית במוצרי החיסכון הפנסיוני?

השקעה פאסיבית היא השקעה באמצעות מכשירים מחקי מדד. בניגוד להשקעה באמצעות מכשירים מנוהלים בהם מנהלי ההשקעות בוחרים את אפקי ההשקעה. בהשקעה פאסיבית אנו רוצים לבחור את הנכסים אליהם אנו רוצים להיחשף ואת המטבע באמצעותו אנו רוצים לייצר את החשיפה לנכס, בדרך כלל המדד.

בהשקעה בשוק ההון קל לנו לבחור את הנכס ואת המטבע, אבל בהשקעה באמצעות מוצרים פנסיונים (למעט מוצרים בניהול אישי) אנחנו עדיין כפופים להחלטות של וועדת ההשקעות.

וועדת הההשקעות תחליט איזה מסלולים פאסיבים לפתוח, אחרי איזה מדדים לעקוב, באיזה דרך ומה יהיה שיעור החשיפה למט"ח. וברצונם, הם אפילו יכולים לשנות זאת.

מוצרי השקעה פאסיבית בחיסכון הפנסיוני בישראל

חוסך שרוצה לבנות "תיק פאסיבי" בחיסכון הפנסיוני שלו יגלה שהמשימה לא פשוטה בכלל, היצא המוצרים מוגבל, אמנם כמעט כל החברות מציעות מסלול מחקה מדד S&P500, אבל מלבדו אין כמעט מסלולים טהורים ויתר המסלולים מורכבים משילוב של מדדים.

הכתבה לא מתיימרת לסקור את כל המסלולים הפאסיבים הקיימים היום במוצרי החיסכון הפנסיוני בישראל

מסלול מחקה מדד S&P500

מסלול העוקב אחר 500 החברות בעלות נתח השוק הגדול ביותר בארצות הברית ואחד מדדים המוכרים ביותר בעולם. כתוצאה מהפופלאריות של המסלול (והתשואה שהוא השיג בשנים האחרונות) נפתח המסלול כמעט בכל המוצרים הפנסיונים בישראל.

מה חשוב לדעת?

מסלול S&P500 הוא מסלול מנייתי, וככזה לא בטוח שהוא מתאים לכל החוסכים ועל כל הנכסים שלהם.

לא כל החברות עוקבות אחרי המסלול באותה הצורה, ישנן חברות שעוקבות אחר המסלול באמצעות חוזים וישנן חברות שעוקבות אחר המסלול באמצעות קרנות סל.

S&P500 הוא מדד המתנהל בארצות הברית וככזה הוא חשוף לדולר, במרבית החברות שיעור החשיפה למט"ח במסלול זה עומד על כמעט 100%. בתקופה של התחזקות הדולר החוסכים נהנים מעליה נוספת לצד עליית הנכס, אך מצד שני היחלשות הדולר עשויה להוביל להפסדים במסלול.

בבית ההשקעות מור, הקטינו בשנת 2022 את שיעור החשיפה לדולר במסלול מ- 100% ל- 60%. בשנה האחרונה בשל התחזקות הדולר המסלול הניב תשואה נמוכה מאשר מסלולים מקבילים. כך שלמעשה השקעה במסלול, הפכה להיות הימור על הדולר.

אם אתם סבורים שהדולר צפוי להתחזק תשקיעו במסלולים עם רמת חשיפה גבוהה לדולר, אם את סבורים שהדולר צפוי להיחלש תשקיעו במסלולים ברמת חשיפה נמוכה יותר לדולר.

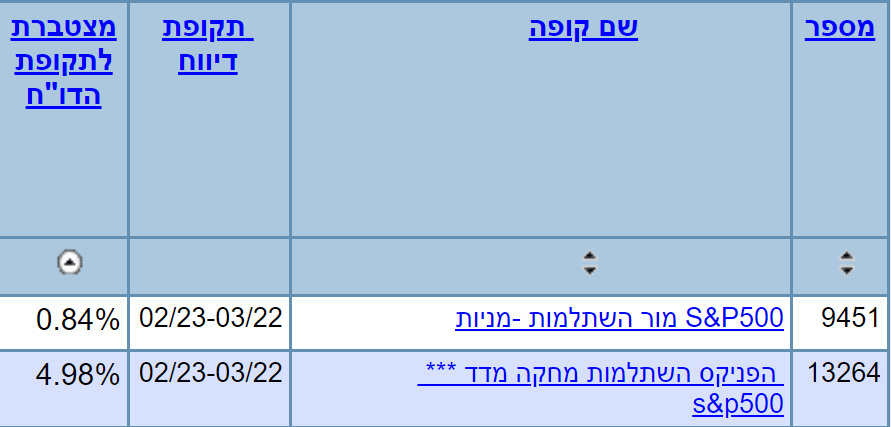

איך נדע מה אחוז החשיפה למט"ח במסלול מחקה המדד שלי?

כדי לאתר את אחוז החשיפה למט"ח יש לבצע את הפעולות הבאות:

- להיכנס לאתר גמל.נט

- לאתר את המסלול המבוקש

- ללחוץ על שם המסלול

- לחפש את החשיפה למט"ח במונחי דלתא

שימו לב כי בראש העמוד יש אפשרות לבחור את התקופה ולבצע סינון לשנת 2023 בלבד.

מסלול ת"א 35

בדומה למסלול העוקב אחרי S&P500, יש לכם אפשרות להשקיע במסלול העוקב אחר 35 החברות הגדולות ביותר בבורסה בתל אביב. בניגוד ל – S&P את המסלול של ת"א 35 נמצא רק במוצרים הפנסיונים של בית ההשקעות מור.

מסלולים מנייתים אחרים

עד עכשיו בחנו מסלולים טהורים, כאלה העוקבים אחרי מדד אחד. אבל עיקר המסלולים הפאסיבים במוצרי החיסכון הפנסיוני עוקבים אחרי מספר מדדים.

>>>למסלולים המנייתים החדשים שנפתחו בשנת 2024

מיטב דש פאסיבי מנייתי

חוסכים שרוצים להגדיל את החשיפה למדדי טכנולוגיה עשויים להשקיע בתיק האישי ב QQQ אך במוצרי החיסכון הפנסיוני אין מסלול העוקב אחר הנסדק. הפתרון לחוסכים שרוצים להגדיל את החשיפה למדדי הטכנולוגיה יכולה להיות במסלול של מיטב דש – מסלול פאביבי מנייתי, מדדי היחוס של המסלול הם מדדי הטכנולוגיות הבאים:

- NASDAQ 100 – 79%

- MSCI US Technology -10%

- XLK – 10%

מה חשוב לדעת?

בניגוד למסלול המחקה את מדד S&P500, המסלול לא עוקב אחרי מדד אחד ולא מתחייב שלא לשנות את מדיניות ההשקעה בעתיד.

רמת החשיפה לדולר היא אפסית, כך שאם אתם צופים שהדולר נמצא ברמות שיא ועשוי לרדת בעתיד הקרוב אתם יכולים לנצל רווחי הון.

מנורה מבטחים מסלול מדדי מניות חו"ל פאסיבי

כאשר כל החברות פתחו מסלול מחקה מדד S&P500 במנורה מבטחים פתחו מסלול מניות עולמי, בשנת 2022 חברו במנורה לחברת המדדים אינדקס ושינו את מדיניות ההשקעה של המסלול.

התפיסה מאחורי המסלול היא שהשקעה במדד S&P500 לבדה אינה משולמת ממספר סיבות שרונן מרגוליס נגע בהן בעבר:

- אין ערובה שהמסלול ימשיך לתת תשואה עודפת גם בעתיד

- המדד מתעלם מחברות מצליחות שאינן חברות אמריקאיות

- המדד בנוי כמדד שווי שוק שנותן משקל יתר לחברות מבוססות

האזינו ליניב קוניס מנכ"ל אינדקס מדדים מסביר על העקרונות מאחורי פיתוח המדדים שלהם

מסלולים פאסיבים כללים

כחלק ממסקנות ועדת יפה חוייבו כל הגופים לפתוח מסלולים פאסיבים העוקבים לפחות אחרי שלושה מדדים – מדדי מניות, מדדי אג"ח ממשלתי ומדדי אג"ח קונצרני. מסלולים אלו נתפסים בדרך כלל כמסלולים "לא מעניינים" שמשיגים ביצועי חסר ביחס למסלולים הכללים שמנוהלים על ידי חברות הביטוח ובתי ההשקעות.

ברוח התקופה, חלק מהחברות הפכו את הלימון ללימונדה והפכו את המסלול הפאסיבי למסלול חו"ל, כזה שעוקב אחר מדדים בחו"ל.

לצורך ההמחשה מסלול הפניקס השתלמות פאסיבי, הפך למסלול חו"ל הן מבחינת החשיפה והן מבחינת מדדי היחוס.

| מדד ייחוס | שיעור חשיפה צפוי לשנת 2023 | אפיק השקעה |

| 50% – S&P500 | 43% (גבולות גיזרה 49%-37%) | מניות, אופציות ותעודות סל מנייתיות |

| 16% – STOXX600 | ||

| 14%- MSCI EM | ||

| 5% – TPX | ||

| 15% – NASDAQ 100 | ||

| ISHARES 7-10 YEARS TREASURY | 20% (גבולות גיזרה 20%-15%) | אג"ח ממשלתי סחיר |

| 45% – IBOXX HY | 33% (גבולות גיזרה 39%-27%) | אג"ח קונצרני סחיר ותעודות סל אג"חיות |

| 16% – IBXXC1D1 | ||

| 14% – JPENUUG | ||

| 7% – JCMBCOMP | ||

| 18% – IBOXIG | ||

| ריבית פח"ק | 4% | מזומנים ושווי מזומנים |

במנורה מבטחים לקחו את המסלול הגמיש ובנו אותו באמצעות המדדים של חברת אינדקס.

- מדד ייחוס צפוי לשנת 2023 ת"א 125 – 8%

- 9% – אינדקס ישראל 100 EW

- אינדקס ערך עולמי – 13%

- אינדקס צמיחה עולמי – 12%

- אינדקס מומנטום ארה"ב – 8%

- אינדקס מדינה שקלי מח"מ 5 שנים – 10%

- אינדקס מדינה צמוד מח"מ 5 שנים – 5%

- תל בונד מאגר – 20%

- 10% – אינדקס מנגנון מרווח A-AA

- IBOXX30 – 5%

האם המסלולים הפאסיבים כאן כדי להישאר?

בעבר הגישה בקרב מנהלי ההשקעות בגופים המוסדיים בישראל היתה שגוף שלא מצליח להשיא תשואות לחוסכים בוחר בפתרון של הקמת מסלולים פאסיבים, הרגולציה שחייבה את כל החברות להציע מסלולים פאסיבים שמה את המסלולים על המדף ועכשיו נראה האם במרחק השנים מסלולים אלו (המסלולים הכללים) יוכיחו את עצמם.

סביר להניח שחסידי ההשקעה הפאסיבית לא ימתינו רק למנהלי הגופים בישראל שיפתחו מסלולים חדשים ויבחרו באופציה הקלה והזולה ביותר עבורם העברת הכספים למסלולים מנוהלים אישית (IRA) שם הם יכולים לחמוק מהמגבלות הקיימות ולהשקיע כרצונם.

מבחינת המשקיע, הפתרון צריך להמשיך להשקיע באמצעות מתודלוגיה מסודרת, המשך פיזור ההשקעות כאשר יתכן שילוב של השקעות פאסיביות באמצעות תיק ההשקעות האישי ו – IRA והשקעות מנוהלות באמצעות מוצרים פנסיונים אחרים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה רבה על המאמר הנהדר נדב.

לא היה לי מושג (אמורים לקבל מייל? הודעה? משהו?) שבית ההשקעות מור הוריד את החשיפה למט"ח (החשיפה ל- $) במסלולים עוקבי מדד ה- S&P500 שלו, והיום לימדת אותי איך לבדוק את זה בגמל נט.

יישר כח.

אני מאוכזב קצת כי יש לי אצלם קרן השתלמות וקופת גמל להשקעה, שתיהן במסלול עוקב מדד S&P500, והייתי מאוד מעדיף לדעת שהם לא מגדרים שום דבר ולא מתעסקים בפערי שער המטבע ש"ח/דולר… מאכזב נורא.

בהקשר של התעסקות בפערים שבשערי המטבעות הנ"ל ש"ח/דולר, מפנה למאמר המעולה של אסף נתן – "למה לא גידרתי, אני לא מגדר ולא אגדר":

https://assafnathan.com/2013/11/%D7%9C%D7%9E%D7%94-%D7%9C%D7%90-%D7%92%D7%99%D7%93%D7%A8%D7%AA%D7%99-%D7%90%D7%A0%D7%99-%D7%9C%D7%90-%D7%9E%D7%92%D7%93%D7%A8-%D7%95%D7%9C%D7%90-%D7%90%D7%92%D7%93%D7%A8/

רוצה להדגיש את העמלה "הנסתרת" של "הוצאות ניהול השקעות" במוצרי החיסכון הנ"ל – קרן פנסיה מקיפה, קרן השתלמות וקופת גמל להשקעה (לא יודע אם ישנה בקופת גמל רגילה).

שמתי לב שבאופן כללי מאוד סעיף "הוצאות ניהול השקעות" הוא בדר"כ נמוך יותר במוצרי החיסכון הנ"ל במסלולים הפאסיביים מחקי המדדים, יותר לכיוון ה- 0.1%.

להבנתי, עמלת ה"הוצאות ניהול השקעות" מוגבלת ע"י רשות שוק ההון, ביטוח וחיסכון לגובה של עד 0.25%.

שוב תודה 🙂

היי,

רק אציין לעניין הוצאות ניהול ההשקעות, שהמגבלה שציינת בוטלה. החל מהשנה אתה יכול להיכנס לאתר של כל חברה ולבדוק מהן הוצאות ניהול ההשקעה שעליה החברה המנהלת התחייבה לשנה הנוכחית! זאת אומרת שזו תהיה התקרה שהם מגדירים (ייתכן גם פחות מכך אם וכאשר).

תגובה מעולה גיא.

מודה לך מאוד. לא ידעתי את זה.

האם השקעה פסיבית בקרן גמל במסלול S&P500 יוצרת חשיפה למס ירושה אמריקאי?

אבי, עירבבת פה בין 2 מוצרים?…

קופת גמל להשקעה – מוצר חיסכון "רגיל" (כמו קרן השתלמות בערך).

קופת גמל משלמת לקצבה – מוצר חיסכון פנסיוני (אחרי שמעבירים אותה לקרן פנסיה).

מה זה קרן גמל? למה כוונתך?

לגבי מס ירושה אמריקאי – מפנה אותך לכתבה רלוונטית של יעקב הנהדר והיקר (מהבלוג "המתורגמן הפיננסי"):

https://pensuni.com/?p=7020

אם מישהו רוצה ללכת על מסלול פסיבי אז למה שלא יבחר קרן השתלמות IAR ויקנה בה קרנות נאמנות שמשקיעות במדדים (קרנות ישראליות & קרנות של בלאקרוק & קרנות של אינבסקוו & קרנות של וואנגראד). אפשר לקנות קרנות על כלל העולם, על ארה"ב\קנדה, על אירופה ועל שווקים מתעוררים. די ב 4 – 5 קרנות כאלו.

כי יש הבדל גדול בזמן שמושקע בין קרן השתלמות מנוהלת (בחר מסלול ושכח) שבה רק בוחרים מסלול עוקב מדד X, לבין קרן השתלמות בניהול עצמאי IRA שבה אתה צריך לרכוש את המדדים בעצמך במערכת מסחר מבלבלת ולא אינטואטיבית להבנה בדר"כ (ואם אני לא טועה, כל נייר ערך שרוכשים לא יכול להוות יותר מ- 10% מכלל נכסי קרן ההשתלמות).

יש כאלו שלא מחפשים להתעסק ומוכנים לשלם על כך בדמי ניהול.

האם כדאי בקרן השתלמות פסיבית (מנוהלת או IAR) להשקיע במדדי ישראל? ישראל תופסת רק 0.2% מהשוק העולמי. הטיה לטובת ישראל בקרנות ההשתלמות\קרנות הפנסיה יכולה להגדיל את הסיכון. אם מישהו השקיע 30% – 40% מכספו במדדי ישראל ונוצרה לפתע בכיה כלכלית (כמו עכשיו בבליץ החקיקה) אז הוא חשוף להפסדים גדולים.

ארנון, כדאי?

לדעתי ממש לא… אבל זו רק דעתי האישית.

זו הסיבה שבגינה עזבתי את מסלול ה"פאסיבי מדדי מניות" בקרן הפנסיה שלי, בגלל הטיית הביתיות שלו לעבר מדדים מישראל (40% על ת"א 35 אם אני זוכר נכון).

לא היה נראה לי בכלל מסלול שבו 40% מנכסי המסלול צמודים לבורסה הישראלית שמהווה שבריר משווקי המניות בעולם.

לא עדיף להעביר את קרן ההשתלמות ל-IAR ולקנות באמצעותה:

1. אם אתה חושב ששער הדולר יעלה:

קרנות של בלאקרוק או אינבסקו או קרנות ישראלית על s&p500 חשופות מטח?

2. אם אתה חושב ששער הדולר ירד:

קרנות ישראליות על s&p500 מנוטרלות מט"ח?

(אני אישית עדיף את אופציה 2 בגלל עלויות הניטרול).