בשנים האחרונות גדלה החשיפה למדד S&P500 בחיסכון הפנסיוני בישראל, החשש שהתחזקות השקל וירידה במדד תוביל בטווח הקצר לפגיעה בחוסכים.

למה זה חשוב? מדד S&P500 הפך להיות בשנים האחרונות למסלול השקעה "ברירת מחדל" עבור חוסכים רבים. בקרנות הפנסיה החשיפה למדד מגיעה לכמעט 10% מהנכסים המנוהלים ואילו בקופות הגמל להשקעה החשיפה למדד מגיעה ל- 20% מהנכסים (מקור כלכליסט).

ההשקעה במדד לא אכזבה את המשקיעים, אמנם בחודש האחרון המדד ירד בכמעט 4%, אך מתחילת השנה המדד עלה ביותר מ – 12% ובחמש השנים האחרונות המדד עלה ביותר מ – 80% בעוד שמסלולי מניות עלו בתקופה הזאת ב – 50% בלבד.

השינו במדד S&P500 בחמש שנים אחרונות

הקשר בין שער הדולר למדד הנאסדק ולמדד ה – S&P500

בכנס של מכון אהרון למדיניות כלכלית שהתקיים לפני מספר שבועות באוניברסיטת רייכמן , חשף נגיד בנק ישראל פרופ' אמיר ירון את השקף הבא, השקף מציג את היחס הפוך בין שער החליפין (בכחול) לבין מדד הנאסד"ק (בירוק). בשקף ניתן לראות שכאשר המדד עולה הדולר נחלש ואילו שהמדד יורד הדולר מתחזק.

לצורך הדוגמה בתקופת הקורונה, כאשר אנו רואים את הנפילה במדד אנו רואים את הקפיצה בדולר ובצורה הזאת מיתון של הפגיעה בחוסכים.

בשנת 2023 מתנתק המדד משער החליפין ולמרות המשך התחזקות המדד אנו רואים כי הדולר בישראל ממשיך להתחזק. התחזקות בשער הדולר נובעת מרפורמה המשפטית והמלחמה שהחלה בחודש אוקטובר 2023. בגרף הכתום ניתן לראות היכן היה צריך להיות שער החליפין אם היה ממשיך במגמה שמאפיינת אותו, במקום לראות שער דולר של 3.8 היינו רואים את הדולר בשער של 3.2.

הנגידה לשעבר פרופ' קרנית פלוג מרחיבה בנושא וטוענת שנמצא קשר ישיר, בטווח הקצר, בין המדדים ה S&P500 והנאסדק לבין שער החליפין. לדבריה העליה במחירי הנכסים גורמת לגופים המוסדיים למכור דולרים ולהשפיע בטווח הקצר על שער החליפין. לנתון זה ניתן להוסיף את הקשר החזק של הכלכלה הישראלית למדדי הטכנולוגיות, כאשר ישנה צמיחה בענף בארצות הברית ובעולם אותה צמיחה מגיעה לישראל ומובילה לגיוסים וגידול במכירות.

הניתוק בין שער החליפין לבין המדד הוביל לכך שבעוד שהמדד עלה בחמש שנים האחרונות ב- 80%, חוסכים ישראלים שנחשפו למדד הרוויחו כ- 100% (הגרף הכחול) בזכות התחזקות בשער הדולר.

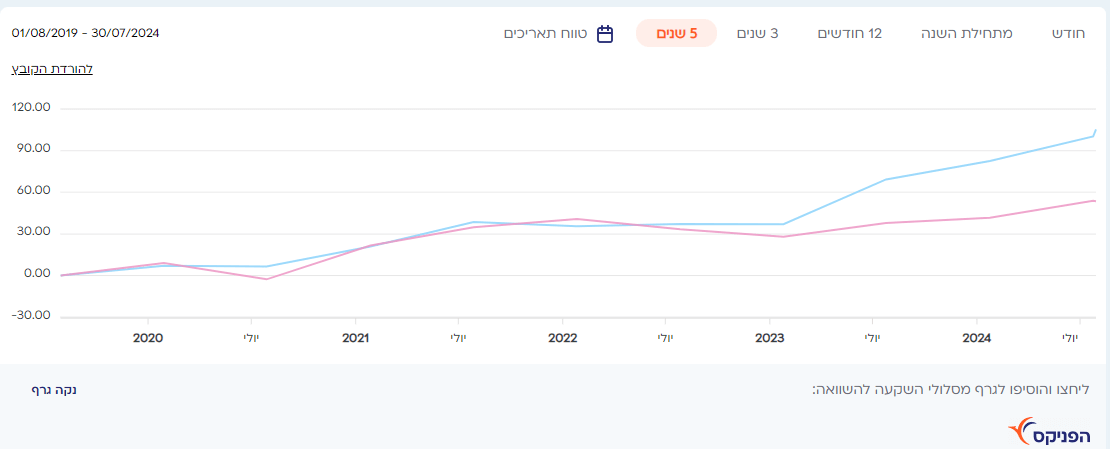

הגרפים שלפנינו מתארים את מסלול מניות ומסלול S&P500 בחברת הביטוח הפניקס. אפשר לראות שעד לשנת 2023 שני המסלולים השיגו תשואה דומה. החל משנת 2023 מתחיל להיפתח הפער בין המסלולים, פער שנובע מהחולשה של השוק המקומי והתחזקות הדולר ביחס לשקל.

האם אנחנו בדרך לברבור שחור : ירידה במדדים לצד התחזקות של השקל?

ברבור שחור הוא מונח שטבע פרופ' נאסים טאלב, המונח מתייחס לאירוע נדיר ובלתי צפוי בעל השפעה דרמטית על חיינו. אחרי שמתרחש אירוע כזה אנו מנסים לחבר הסבר להתרחשותו של האירוע. הסבר שגורם לו להיראות פחות אקראי ויותר ניתן לחזוי (ה – 7 לאוקטובר ? ).

אם כל השנים ראינו בדולר גורם שמאזן את החשיפה למדד, גורם שמקטין את הסיכון בחשיפה למסלולים עם 100% מניות. כך שבמקרה של משבר עולמי הנפילה מגודרת בהתחזקות שער הדולר ואילו בעליות אנו לא נהנים מכל עליות. כעת הניתוק שנוצר בין המדדים לבין שער החליפין עשוי להוביל למצב שבו המשך הירידות במדדים כפי שראינו בחודש האחרון יפגוש בעתיד ירידה בשער הדולר ויגרום לפגיעה חזקה יותר בחוסכים.

דוגמאות למסלולי השקעה בחשיפה לדולר

| חשיפה מלאה לדולר | מסלולים מגודרים לדולר (חשיפה לשקל) |

| מסלולי S&P500 | מסלול קיימות במיטב דש (מסלול מחקה S&P500) מגודר |

| מסלול מדדי מניות במיטב, מגדל, הפניקס וכד' |

בשורה התחתונה

מסלולים מחקי מדדי מניות, הם מסלולים מנייתים לכל דבר ברמת סיכון גבוהה. חוסכים שמאמינים שלאורך זמן השקעה במניות (באמצעות מדדים) תניב תשואה עודפת אינם צריכים לעשות דבר. חוסכים שהחלו להשקיע במדדים בעקבות העליות בשנים האחרונות חשוב שיבינו את רמת הסיכון הטמונה בהם ויבחנו האם נדרש לבצע התאמה ברמת הסיכון. ואילו חוסכים שמנסים לתזמן את השוק, כדאי שיבחנו האם ברצונם לעבור כעת ממסלולים מגודרים למסלולים מנוטרלי מט"ח.

>>>קריאה נוספת : S&P500 לא לבד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין מאוד.

תודה רבה נדב 🙂

לא יכול לשלא להיזכר בפוסט המעולה בבלוג של אסף נתן על הסיבה שהוא לא מגדר.

https://assafnathan.com/2013/11/%D7%9C%D7%9E%D7%94-%D7%9C%D7%90-%D7%92%D7%99%D7%93%D7%A8%D7%AA%D7%99-%D7%90%D7%A0%D7%99-%D7%9C%D7%90-%D7%9E%D7%92%D7%93%D7%A8-%D7%95%D7%9C%D7%90-%D7%90%D7%92%D7%93%D7%A8/

אני מסכים, מי שבוחר מסלולים כאלה כהשקעה לטווח ארוך לא צריך לגדר (כלומר לבחור מסלול שקלי).

החשש שלי שחלק גדול ממי שנכנס להשקעה במסלולים בשנה האחרונה לא לגמרי מבין את הסיכון שטמון בהם.

נדב, אתה חושש?… אז אל חשש, אין לך מה לחשוש.

תהיה בטוח ב- 100% (ויותר מזה) שרוב החוסכים שהחליטו להשקיע ולמסלל את עצמם למסלולים מחקי מדד S&P500 (ואחרים) בשנים האחרונות, לגמרי לא מבינים את הסיכון שטמון בהם (לדעתי 95% מהחוסכים).

הם לא קוראים. הם לא מתעניינים, הם לא מרחיבים את הידע והדעת.

זה מעניין אותם (כדי לא להפסיד – שנאת סיכון), אבל לא באמת מעניין אותם (מכדי להרוויח – אהבת הרווח). הם לא מסוגלים להתעניין או לקרוא או לרצות להתעניין.

זה מה שראיתי, רואה, ונוכח כבר במשך שנים רבות מאז שהתחלתי להשכיל את עצמי פיננסית…

מסלולי S&P500 כרגע היא מילת בז והייפ בציבור. הם לא מבינים מה זה.

כן, התגובה שלי סוג של "מתנשאת", אבל רק בגלל שהיא לגמרי סובייקטיבית ומתבססת על הסביבה הקרובה והלא קרובה שלי.

מדוע אתה מתייחס לאפשרות של התחזקות השקל במקביל לירידה במדדים כאל "ברבור שחור"?

ברבור שחור עוסק באירועים שלא היו ניתנים לניבוי. מה שאתה מתאר כאן הוא משהו שכן ניתן לניבוי, או לפחות בעל הסתברות שאינה אפסית.

ברבור השחור מתייחס לאירועים בהסתברות נמוכה. גם ה 7 לאוקטובר היה אירוע שהיו לו סימנים רבים ובכל זאת מקבלי ההחלטות החליטו להתעלם מהם.

יחס שער חליפין מדדים היה עד היום בקורלציה הפוכה כך שאירוע כזה בעבר היה סוג של ברבור שחור. כעת אני סבור שהסתברות גדלה. האם זה ברבור שחור או לבן. זה לא באמת משנה, רק צריך לקחת את זה בחשבון בהשקעות לטווח הקצר.

לצערי אתה טועה – ברבור שחור לא מתייחס לאירועים בהסתברות נמוכה שאפשר לצפות אותם, אלא לאירועים שאי אפשר היה לצפות אותם. מוזמן לבדוק.

שלום נדב

האם גמלאי שפרש והחל שוב לעבוד זכאי להפרשות לפנסיה מהמעביד

שאלה שניה. גמלאי שצבר סכום לא גבוה. מהו הסכום שיכול למשוך ללא מס וללא קיצבהכאשר אין לו שום הכנסה

מלבד ביטוח לאומי

תודה מראש על תשובה מפורטת

אם הפרישה נעשתה בגיל פרישה (67) והוא מקבל קצבה מקום העבודה החדש לא חייב בהפקדות פנסיוניות

לגבי השאלה השניה – במידה שאין קצבה והפורש עבר 67 וסכום החיסכון הפנסיוני ברכיב התגמולים בכל המוצרים נמוך מסכום הצבירה המזערי – 104 אלף ש"ח – ניתן לפדות את הכספים ללא מס