פורשים עם ביטוח מנהלים? הירידות בשוק ההון מקטינות משמעותית את הקצבה החודשית שתקבלו. במאמר זה נבין איך זה קורה – ומה אפשר לעשות כדי למזער את הפגיעה.

בחודשים האחרונים חווינו ירידות חדות בשוק ההון, ירידות שפגעו ישירות בכספי הפנסיה של רבים. אך מלבד פגיעה בחיסכון לירידות בשווקים יש גם השפעה על הקצבה החודשית – ובעיקר על הקצבה שמקבלים הפורשים ביטוחי המנהלים.

שלא כמו פורשים בקרנות הפנסיה החדשות, שיראו בקצבה הבאה (קצבת אפריל המשולמת במאי) גידול של יותר מאחוז. הקצבה מביטוח המנהלים צמודה לביצועי השוק – וכאשר הבורסה יורדת, הקצבה תצטמק. אם אתם כבר מקבלים קצבה – ייתכן שכבר הרגשתם את הירידה בחשבון הבנק. ואם אתם עדיין לקראת פרישה – חשוב להבין מה צפוי לקרות, ולשקול את האפשרות של העברת הכספים לקרן פנסיה לפני קבלת הקצבה.

במאמר זה ננתח את ההשפעה של התנודתיות בשוק על ביטוחי המנהלים, נסביר מה ההבדלים מול קרנות הפנסיה, ונאפשר לכם לבדוק את השפעת הירידות באמצעות מחשבון פשוט ואינטואיטיבי.

כיצד מתעדכנת הקצבה מביטוח המנהלים?

ביטוחי המנהלים שנמכרו לפני שנת 2013 כללו מקדם מובטח, באמצעות המקדם מחושבת הקצבה הראשונה מביטוח המנהלים. לאחר קבלת הקצבה הראשונה משתנה הקצבה בכל חודש בהתאם לתנאי הפוליסה. שינויים בתוחלת החיים אינם משפיעים על הקצבה החודשית, אך הקצבה תשתנה בהתאם להשקעות של החברה במסלול ההשקעה שנבחר.

לצורך הדוגמה בטופס קבלת הקצבה של חברת הביטוח מגדל, לפורש אין כלל אפשרות לבחור מסלול השקעה בפרישה והקצבה תהייה צמודה למסלול השקעה בסיסי למקבלי קצבה.

חשוב להכיר כי גם במידה שביטוח המנהלים שלכם לא כלל מקדם מובטח, הקצבה החודשית לא משתנה בהתאם לתוחלת החיים, אך תשתנה בהתאם למסלול ההשקעה.

מידי חודש תבחן החברה את תוצאות ההשקעות במסלול הפרישה ביחס לריבית התחשיבית בתכנית. במידה שהחברה תעמוד ביעד התשואה הנדרש. לא יהיה שינוי בקצבה החודשית, במידה שהחברה תשיג תשואה גבוהה יותר הקצבה כמובן תגדל אך במידה שיש ירידות – הקצבה החודשית תקטן.

כך בכל חודש תבחן החברה את תשואת מסלול הפרישה ביחס לריבית הנדרשת.

במרבית הפוליסות ששווקו לאחר שנת 2004 הריבית התחשיבית היא 4% ברוטו ולכן התשואה החודשית הנדרשת היא 0.32%

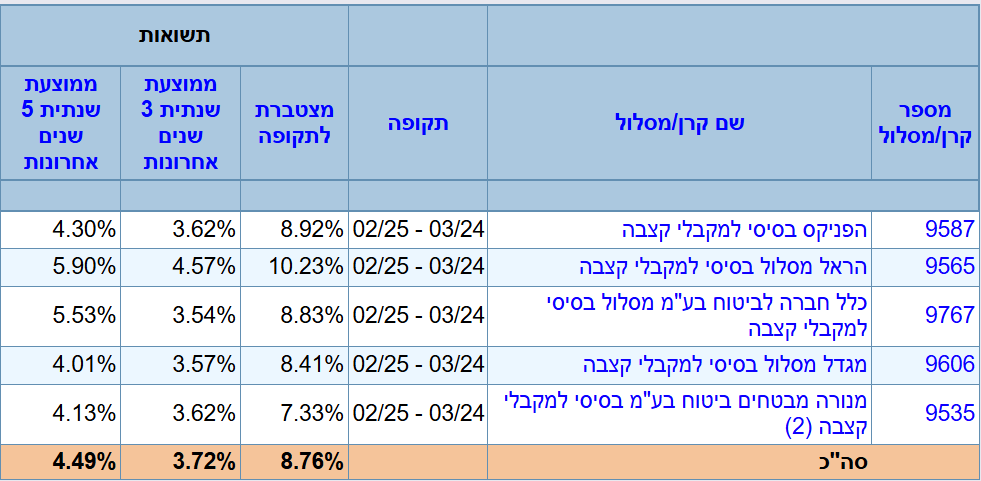

שבוחנים את תוצאות מסלולי ההשקעה באמצעות אתר ביטוח.נט של רשות שוק ההון רואים שבשלוש השנים האחרונות, חברות הביטוח לא עמדו ביעד התשואה. המשמעות היא שהקצבה של הפורשים נשחקה.

מחשבון קצבה ביטוח מנהלים

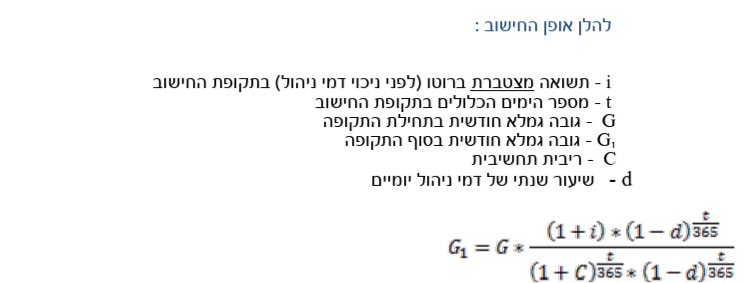

בביטוח המנהלים הקצבה מתעדכנת בכל חודש. המחשבון יחשב מה יקרה לקצבה שלכם חודש הבא, עליכם להזין את הקצבה שקיבלתם בחודש שעבר ואת ההנחה שלכם לגבי התשואה הצפויה במהלך החודש.

המחשבון כולל גם את הריבית התחשיבית בפוליסות לאחר שנת 2004 ואת דמי הניהול המקובלים.

במידה שאתם יודעים שאתם משלמים דמי ניהול גבוהים יותר (או נמוכים יותר) או שהריבית התחשיבית בפוליסה שלכם עומדת על 3.5%. יש לעדכן זאת במחשבון

ביטוח מנהלים או קרן פנסיה? כך תשוו את הקצבה בתקופה של ירידות

בעוד שהפורשים מביטוחי המנהלים משנת 1991 חשופים לסיכוני שוק ההון הפורשים מקרנות הפנסיה המקיפות החדשות, זכאים להבטחת תשואה מהמדינה. 60% מנכסי הפנסיונרים זכאים להבטחת תשואה בגובה 5.15% פלוס מדד המשמעות היא שגם בתקופה של ירידות חדות בשוק ההון לפורשים בקרן הפנסיה יש עוגן של יציבות שמבטיח להם שהקצבה לא תיפגע בצורה משמעותית, במבחן ההאחרון שהתרחש בשנת 2022 – הקצבה של הפורשים אפילו גדלה ביותר מ – 1%.

בנוסף, מלבד היציבות שמקנה הבטחת התשואה, הקצבה בקרן הפנסיה מתעדכנת פעם בשנה על בסיס התשואה, וכך תקופה זו שמתאפיינת בתנודיות חדה בשווקים לא תיבחן מידי חודש בחודשו אלא רק פעם בשנה.

| קרן פנסיה | ביטוח מנהלים | |

| חשיפה לשוק ההון | 40% מהנכסים | 100% מהנכסים |

| עדכון הקצבה על בסיס תשואה | פעם בשנה | מידי חודש |

יש לי ביטוח מנהלים, מה ניתן לעשות?

במידה שהצטרפת לביטוח מנהלים לאחר יוני 2001 עליכם לבחור את האפשרות להעברת הכספים לקרן פנסיה מקיפה לצורך קבלת קצבה. במידה שהצטרפתם לביטוח מנהלים לפני יוני 2001 ואתם מעוניינים להשתמש במקדם הקיים בתכנית (מקדם 157 המבטיח 120 תשלומי קצבה), חשוב שתבחנו מה מסלולי ההשקעה הקיימים בפרישה.

לא פעם אנחנו סבורים שבפרישה יש להקטין את רמת הסיכון, אך ביעד תשואה של 4% בשנה, המשמעות של הקטנה של רמת הסיכון היא שחיקה מתמדת של הקצבה.

קריאה נוספת: העברת ביטוח מנהלים לקרן הפנסיה לצורך קבלת קצבה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אחלה מחשבון נדב. תודה.

בחישוב – האם יש התייחסות לדמי הניהול כי לא ראיתי שהם משפיעים על התוצאה. הריבית התחשיבית היא כבר לאחר דמי ניהול?

נראה שהשפעה של דמי הניהול זניחה

היי נדב

תודה על המאמר המעניין. בצילום שהבאת מביטוח נט התשואה השנתית כ 8% בעוד שציינת שצריך 4% ורשמת שלא השיגו את התשואה הנדרשת. אני מפספס משהו?

הכל שאלה של מועד הפרישה, אם מישהו פרש לפני שנה אז הוא נמצא בפלוס 8% (שים לב שהוא בפלוס 4% מכיוון שהיעד הוא 4%),

אבל אם מישהו פרש לפני שלוש שנים הוא במינוס מכיוון שהוא היה צריך להשיג 12% (וכל זה לפני האינפלציה שהיתה בשנים האחרונות) והתשואה המצטברת נמוכה יותר.

היי נדב,

אני מניח שלא רק בפרישה לקבלת קצבה, אלא גם בפדיון הוני של כספי הפנסיה, כדאי להמתין בזמן ירידות בשוק ההון.

האם לריבית התחשיבית יש משמעות מעשית?

בפדיון או בניוד אין משמעות לריבית התחשיבית

הי נדב, לא הבנתי איך ו/או היכן אני מוצאת את הריבית התחשיבית בפוליסה ואיך את התשואה החודשית הצפויה. כמו כן לגבי דמי ניהול בפוליסה, איזה דמי ניהול אני רושמת, האם דמי ניהול קבועים מחיסכון, האם דמי ניהול משתנים מחיסכון, שיעור הוצאות לניהול השקעות או שיעור הוצאות לניהול חיצוני?

אני מקבלת כבר קצבה, והפוליסה שלי מסוף 1994.

תודה,

רותי

בוקר טוב רותי,

ריבית תחשיבית היא כ- 3.55%

דמי ניהול תרשמי 0.6% (השפעה שלהם יותר נמוכה)

תשואה צפויה זה כבר הערכה שלך לגבי התשואה באותו חודש

חשוב לציין שהמחשבון הוא רק להמחשה, בסופו של דבר מי שהחל לקבל קצבה יראה את התוצאה הסופית בתחילת החודש בתלוש

שלום נדב

תודה רבה על כתבה מעניינת !

מה הריבית התחשיבית בפוליסת ביטוח מנהלים של מגדל משנת 1999 ?

בוקר טוב,

כ 3.55%

שלום נדב

כתבה מענינת !!

ומה הריבית התחשיבים בפוליסת ביט מנהלים משנת 1988 בחברת מגדל עמלה 0אחוזים

במידה שיש בפוליסה מקדם מובטח, הקצבה החודשית צמודה למדד

במידה שאין מקדם ומעבירים את הכספים לפוליסה חדשה לקבלת הקצבה הריבית תהייה בהתאם לתנאי הפוליסה החדשה (בדרך כלל 4%)