חושבים על פרישה מוקדמת מביטוח מנהלים? האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך קבלת פנסיה? על ההבדלים המרכזיים בין שני מוצרי הפרישה המקובלים, קרן פנסיה וביטוח מנהלים.

הגעתי לגיל פרישה ויש לי פוליסת ביטוח מנהלים הכוללת מקדם מובטח, האם כדאי לי להעביר את הכספים לקרן פנסיה לצורך קבלת קצבת זקנה? על ההבדלים המרכזיים בין שני מוצרי הפרישה המקובלים, קרן פנסיה וביטוח מנהלים.

התשובה לשאלה הזאת הרבה יותר מורכבת מכדי שיהיה ניתן לענות עליה בשורה אחת. הבחירה במוצר הפרישה צריכה לקחת בחשבון את מאפייני הפורש ובן הזוג שלו ולא רק את השורה התחתונה, באיזה מוצר הקצבה גבוהה יותר.

תיקון 3 מחייב את הפורשים לקבל קצבה של 5,012 ש"ח בטרם יוכלו למשוך כספים מהחיסכון הפנסיוני שלהם. בפניהם עומדות שתי אלטרנטיבות לצורך קבלת פנסיית הזקנה. לקבל את הקצבה מהמוצר בו חסכו לאורך השנים או להעביר את הכספים למוצר אחר רק לצורך קבלת הקצבה.

עד לשנת 2018 מי שחסך בביטוח מנהלים לא היה יכל להעביר את הכספים לקרן הפנסיה לצורך קבלת קצבה. בעקבות מספר תיקונים שבוצעו אפשר היום להעביר כספים מקופות גמל או ביטוחי מנהלים אל קרן הפנסיה לצורך קבלת הקצבה.

בחלק גדול מהמקרים, העברת הכספים מביטוח המנהלים אל קרן הפנסיה תגדיל את הקצבה החודשית.

>>>קריאה נוספת : ההחלטה הזאת הגדילה לה את הפנסיה ב- 5%

לאיזה מוצרים ניתן להעביר כספים לצורך קבלת קצבה?

קרן פנסיה משלימה (קרן פנסיה שאינה כוללת הבטחת תשואה)

פוליסת ביטוח מנהלים חדשה

נבחין כעת בין שני המוצרים המקובלים, קרן פנסיה וביטוח מנהלים ונשווה בין אלטרנטיבות השונות שהן מעמידות בפני הפורש.

בניגוד לחוסכים בתחילת דרכם המבקשים לחסוך במוצר שיקנה להם את החיסכון הגבוה ביותר, בבחירת המוצר לפרישה הפורשים יכולים לבחור בין המוצר שיקנה להם את הקצבה הגבוהה ביותר לבין המוצר עם מסלול הפרישה המתאים להם ביותר.

מסלול הפרישה : קובע כיצד תראה הקצבה שלך ושל בת הזוג שלך

פנסיית הזקנה היא כמו עוגה, במועד היציאה לפנסיה תחושב פנסיית הזקנה בהתאם לסכום אותו צברת בחשבונך חלקי מקדם ההמרה הקיים בתכנית הפרישה שלך. מקדם ההמרה מבוסס על מינו של הפורש, שנת הלידה, הגיל בפרישה, מסלול הפרישה ובקרן הפנסיה גם הפער בין בני הזוג.

>>>>קריאה נוספת : פנסיית הזקנה היא כמו עוגה

לדוגמא במידה שצברת בחיסכון הפנסיוני שלך מליון שקלים והמקדם יעמוד על 200.

פנסיית הזקנה בחודש הראשון תעמוד על 5,000 שקלים.

לאחר המרת החיסכון הפנסיוני לקצבה לא נותר עוד סכום צבור בחשבון. קיימת התחייבות לתשלום קצבה בהתאם למסלול הפרישה הנבחר. בשני המוצרים הן בקרן הפנסיה והן בביטוח המנהלים תשולם הקצבה לכל ימי חייו של הפורש.

מסלולי הפרישה בקרן הפנסיה

בקרן הפנסיה פורש נשוי יהיה חייב לקבוע את אחוז הקצבה שתקבל בת זוגתו לאחר מותו. אחוז הפנסיה אותו יכול לבחור הפנסיונר ינוע בן 30% מהפנסיה שיקבל ועד ל- 100% מהקצבה אותה הוא מקבל. ככל שאחוז הקצבה שתקבל בת הזוג יהיה גבוה יותר כך הקצבה שלו תהייה נמוכה יותר.

באפשרות הפורש לשלב במסלול הפרישה גם תקופת הבטחת קצבאות, במידה שנפטר הפנסיונר במהלך תקופת ההבטחה תוכל לבחור האלמנה האם לקבל פנסיית זקנה זהה לזאת שקיבל הפנסיונר עד לתום תקופת ההבטחה, לאחריה תקבל האלמנה פנסיית זקנה בשיעור שנקבע לה בטופס ההמרה.

אפשרות אחרת שעומדת בפני האלמנה היא לקבל את הקצבת הזקנה שנקבע לה בטופס המרה וסכום חד פעמי הנובע מהמרת הפער בין הקצבאות.

לדוגמה,

פורש היוצא לפנסיה בגיל 67 ובוחר לתת לבת הזוג שלו 60% מהקצבה שיקבל.

| שנות הבטחה | 0 | 5 | 10 | 15 | 20 |

| קצבה לפורש | 5,286 | 5,274 | 5,234 | 5,157 | 5,023 |

| קצבה לבת הזוג | 3,172 | 3,165 | 3,141 | 3,094 | 3,014 |

באפשרות הפורש לבחור תקופת הבטחה, עד ל- 240 קצבאות (20 שנות הבטחה). במקרה של מוות במהלך תקופת ההבטחה האלמנה רשאית לבחור האם לקבל:

קצבה הזהה לפורש : 5,023 ש"ח עד לתום תקופת ההבטחה ולאחריה קבלת קצבה של 3,014 ש"ח

או לקבל קצבה חודשית בגובה של 3,014 ש"ח וסכום חד פעמי מהוון של הפער בין הקצבאות, 2,009 ש"ח כפול תקופת ההבטחה שנותרה.

פורש היוצא לפנסיה ללא בת זוג, יכל לבחור האם לקבל קצבה מוגדלת לכל ימי חייו או לשלב תקופת הבטחה, שתבטיח סכום חד פעמי למוטבים שלו.

| שנות הבטחה | 0 | 5 | 10 | 15 | 20 |

| מקדם פרישה | 165.49 | 166.56 | 169.95 | 176.24 | 186.53 |

| קצבה לבת הזוג | 6,043 | 6,004 | 5,884 | 5,674 | 5,361 |

ככל שתקופת ההבטחה תהייה ארוכה יותר, כך מקדם הפרישה יהיה גבוה יותר (ופנסיית הזקנה נמוכה יותר)

קריאה נוספת: גם הפורשים מקרנות הפנסיה חייבים בייעוץ פרישה

מסלולי הפרישה בביטוחי המנהלים

בניגוד לקרן הפנסיה ביטוח המנהלים מבוסס על פוליסה, חוזה בין המבוטח לחברת הביטוח. הפוליסה מגדירה את מסלולי הפרישה אותם ניתן לבחור. מסלולי הפרישה עשויים להשתנות בין חברות הביטוח ובין המועדים שבהם הופקה הפוליסה.

ככל שהפוליסה הופקה מוקדם יותר עשוי להיות מקדם הפרישה נמוך יותר

פוליסות שהופקו עד לתאריך יוני 2001

בביטוחי המנהלים שנפתחו עד ליוני 2001 ישנם מקדמי המרה מאוד טובים, הבעיה היא שהם במסלול שלא מתאים לכל אחד. בפוליסות מהתקופה הזאת מקדם הפרישה מאוד נמוך כ- 166 לגבר בן 65 היוצא לפנסיה לעומת מקדם של 205 לפוליסות מאוחרות יותר.

אך המקדם הזה מתייחס לאפשרות פרישה אחת:

קבלת קצבה חודשית לכל החיים למבוטח. במקרה של מוות של המבוטח לאחר תחילת תשלומי הקצבה ולפני ששולמו לו 120 תשלומים חודשים ישולמו תשלומי הקצבה למוטב עד להשלמת 120 תשלומים חודשים מאז התחלת תשלומי הקצבה.

או במילים אחרות,

המבוטח יקבל קצבה חודשית לכל חייו ובמידה שנפטר תוך 10 שנים ממועד קבלת הקצבה הראשונה יקבל המוטב שלו קצבה חודשית עד לתום 10 שנים.

לאחר תום 10 שנים, יפסקו התשלומים למוטבים.

כמובן שאפשרות זאת לא מתאימה לכל המבוטחים, חלקם אולי לא נשואים חלקם אולי היו רוצים להבטיח לבן או בת הזוג של הם קצבה ארוכה יותר. לכן קיימת אפשרות נוספת בפוליסה.

כיצד ניתן לשנות את מסלול הפרישה בביטוח המנהלים

מבוטח שמעוניין באפשרות ששונה מאפשרות בררת המחדל חייב להודיע לחברת הביטוח, שברצונו לבחור באפשרות אחרת מבין האפשרויות הבאות:

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר תוך 5 שנים ממועד קבלת הקצבה הראשונה יקבל המוטב שלו קצבה חודשית עד לתום 5 שנים.

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר ולאחר מותו איש לא יקבל עוד קצבאות. (מתאים למבוטחים רווקים)

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר יקבל המוטב סכום חד פעמי השווה ל- 25 קצבאות חודשיות.

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר תקבל בת הזוג שלו קצבה חודשית מלאה (או חלקית) לכל ימי חייה.

כיצד ישתנה המקדם בהתאם לבחירה שנבצע?

מקדם הפרישה ישתנה בהתאם לבחירה שיבצע המבוטח, באפשרויות הראשונה והשניה המקדם יהיה נמוך יותר מאשר באפשרות בררת המחדל, באפשרות השלישית והרביעית המקדם יהיה גבוה יותר מאשר באפשרות בררת המחדל, אך עדיין נמוך משמעותית מאשר המקדמים הקיימים היום.

מתוך נספח לפוליסה לביטוח חיים, משתתף ברווחים של חברת איילון

כיצד ממירים את המספרים בטבלה למקדמים?

המספרים בטבלה מציגים את הסכום שיקבל המבוטח בכל חודש בעבור חיסכון של 10,000 שקלים. כדי להמיר את המספרים למקדמים כפי שמוכרים לנו היום צריך לחלק את הסכום 10,000 במספר המופיע בטבלה. כך שבאפשרות הבסיסית נחלק 10,000 ב- 60.01 ונקבל 166 ובמידה ונחלק 10,000 ב- 63.16 נקבל 157.

שימו לב, יתכנו הבדלים בין הפוליסות שנפתחו ובין המסלולים הקיימים בכל פוליסה. לדוגמא, בחלק מהפוליסות מסלול בררת המחדל כולל תקופת הבטחת קצבאות ל-180 חודשים (15 שנים ) במקום 120 חודשים כמו בפוליסה הזאת.

>>>קריאה נוספת על ביטוחי מנהלים עד יוני 2001

למרות מקדם הפרישה הנמוך ראינו בכתבות קודמות כי אפשרות זו אינה מתאימה לכל אחד ובמקרים מסויימים יהיה כדאי להעביר את הכספים לקרן הפנסיה.

אפשרויות פרישה שדורשות בחינת כדאיות מול קרן פנסיה:

- מסלול הכולל קצבה לבת הזוג

- פרישה מוקדמת לפני גיל 67

- פער גילאים בין בני הזוג העולה על 3 שנים

פוליסות ביטוח מנהלים מאוחרות יותר

גם פוליסות ביטוח מנהלים שהופקו לאחר יוני 2001 כוללות מקדם פרישה מובטח אך מקדם זה גבוה משמעותית מהמקדם בפוליסות המוקדמות.

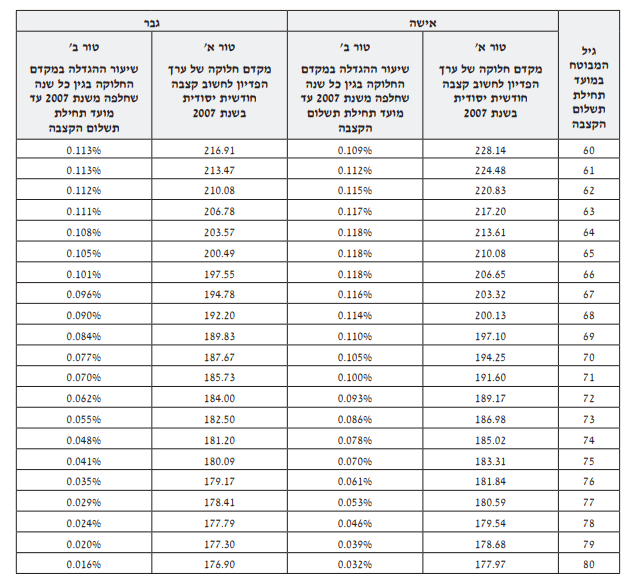

לדוגמה, מקדמי המרה מפוליסת מגדלור לחיים 2007 של מגדל

למקדם המופיע בטור א' יש להוסיף את שיעור ההגדלה המופיע בטור ב' בהתאם למספר השנים שעברו משנת 2007 ועד לשנת הפרישה.

כדי לצפות במקדם שלכם אתם יכולים להיכנס לפוליסת ביטוח המנהלים שלכם, או לאתר אותה במאגר תנאי הפוליסה באתר החברה אפשרות נוספת היא למצוא אותה תחת עמוד בשם ניוד פוליסות – מקדמי קצבה באתר האינטרנט של החברה.

מסלולי הפרישה בפוליסה של מגדל

פוליסת המנהלים של מגדל כוללת 5 מסלולי פרישה

- מסלול בררת מחדל המחושב בהתאם למקדמים המופיעים בטבלה וכולל תקופת הבטחה של 240 חודשים. הפורש יקבל קצבה לכל ימי חייו ובמקרה של מוות במהלך תקופת ההבטחה המוטבים יקבלו קצבה חודשית עד לתום תקופת ההבטחה. המסלול אינו כולל קצבה לאלמנה לכל ימי חייה.

- מסלול ב' הדומה למסלול בררת המחדל אך כולל תוספת סיעודית במידה והמבוטח הפך לבעל צורך סיעודי.

- קצבה לכל חייו של המבוטח ללא תקופת הבטחה

- קצבה לכל ימי חייו של המבוטח ומספר חודשי הבטחה השונה מ – 240 חודשים.

- תשלום קצבה חודשית לכל ימי חייו של המבוטח ולאחר מותו — לאלמנת המבוטח. מסלול זה אינו כולל תקופת הבטחה.

בפוליסות ביטוח של חברות אחרות או כאלה שהופקו מאוחר יותר עשויים להיות מסלולי פרישה שונים.

טבלת השוואה מסלולי פרישה

| קרן פנסיה | ביטוח מנהלים | |

| מסלול בררת מחדל | כולל תשלום לבת זוג לכל ימי חייה | כולל תקופת הבטחה בת 240 חודשים ללא תשלום לבת הזוג |

| תקופת הבטחה | מוגבלת עד לגיל 87 | אינה מוגבלת בגיל |

| בן זוג | חייבים לקבוע עבורו שיעור קצבה | לא חייבים לקבוע שיעור קצבה |

| שילוב של קצבה לבת זוג ותקופת הבטחה | ניתן לשלב קצבה לבת הזוג לכל ימי חייה עד 240 קצבאות | לא ניתן לשלב קצבה לבת הזוג עם תקופת הבטחה |

| תקופת הבטחה במקרה של מוות | תקופת הבטחה תשולם כסכום חד פעמי | תקופת הבטחה תשולם כקצבה חודשית |

אופן הצמדת הקצבה : האם הקצבה החודשית יכולה להשתנות?

לאחר שבחרנו במסלול הפרישה תחושב קצבת הזקנה.

בהנחה שצברת בחיסכון הפנסיוני שלך מליון שקלים והמקדם יעמוד על 200.

פנסיית הזקנה בחודש הראשון תעמוד על 5,000 שקלים.

שאלה : מה תהייה פנסיית הזקנה בחודש השני לאחר הפרישה?

א. 5,000 שקלים

ב. קצת יותר מ- 5,000 שקלים

ג. קצת פחות מ – 5,000 שקלים

ד. שאלה טובה

אמנם מקדם הפרישה קובע את קצבת הפרישה בחודש הראשון אך החל מאותו החודש הקצבה תתנהג בהתאם לכללים הקיימים במוצר. כמו ששאל אחד הגולשים באתר

מקדם הפרישה מגלם את התשואה שהחברה מניחה שהיא תשיג על כספי הפורש. במידה שהחברה לא תעמוד ביעד התשואה. תתעדכן קצבת הזקנה.

התשואה אותה מגלמת החברה במקדם נקראת – ריבית תחשיבית. ככל שהריבית התחשיבית במקדם גבוהה יותר, כך המקדם יהיה נמוך יותר.

מנגנון עדכון הקצבאות

בקרן הפנסיה, הקצבה צמודה למדד ולהשקעות פעם בשנה ופעם ברבעון היא מושפעת מהאיזון האקטוארי בקרן הפנסיה.

בביטוח המנהלים, הקצבה החודשית תלויה ברווחי ההשקעות של מסלול ההשקעות בפוליסה. במידה שיהיו עליות באותו החודש קצבת הזקנה שלכם עשויה לגדול, ובמידה והיו ירידות, הקצבה עשויה לקטון.

מקור : מגדלור לחיים 2007

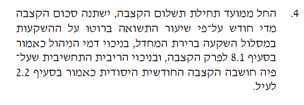

בשני המוצרים, קרן הפנסיה וביטוח המנהלים הקצבה עשויה להתעדכן בהתאם לעמידה ביעד הריבית התחשיבית. בביטוח המנהלים נדרש לעמוד ביעד תשואה של 4%, כדי לעמוד ביעד התשואה הכספים מושקעים בשוק ההון.

בקרן הפנסיה נדרש לעמוד ביעד תשואה של 4.38% אך הכספים נהנים מתשואה מובטחת בגובה 5.15% על 60% מהנכסים ועל יתרת הכספים החברה צריכה לעמוד ביעד תשואה.

קריאה נוספת : כיצד משפיעות הירידות בבורסה על פנסיית הזקנה

טבלת השוואה : מנגנון הצמדת הקצבה

| קרן פנסיה | ביטוח מנהלים | |

| ריבית תחשיבית | 4.38% | 4.00% (או בהתאם לתנאי הפוליסה) |

| דמי ניהול | 0.3% | בהתאם לפוליסה :0.3% 0.5%, 0.6% או 1.00% |

| השקעה | 40% שוק ההון, 60% תשואה מובטחת | 100% שוק ההון |

| עדכון הקצבה | רבעון – איזון אקטוארי שנתי- עמידה ביעד תשואה | חודשי |

באיזה מקרים כדאי להעביר כספים מקרן הפנסיה לביטוח מנהלים לצורך קבלת קצבה?

ישנם מקרים בהם כדאי לפורש לעשות את הכיוון הפוך ולהעביר את הכספים מקרן הפנסיה אל ביטוח המנהלים.

פורש המעוניין בתקופת הבטחה של 240 קצבאות ועבר את גיל 67

בקרן הפנסיה תקופת ההבטחה אינה יכולה להסתיים מעבר לגיל 67. פורש לאחר גיל 67 יכל לבחור בתקופת הבטחה של עד 240 חודשים. לדוגמה, פורש שפרש בגיל 67 וחודשיים יקבל תקופת הבטחה מירבית של 238 חודשים.

פורש שקיבל קצבת אבדן כושר עבודה עד 24 חודשים טרם הפרישה

פורשים שהיו זכאים לקבל קצבת נכות או קיבלו קצבת נכות עד 24 חודשים טרם הפרישה אינם יכולים לבחור בתקופת הבטחה בקרן הפנסיה. במידה ופורשים אלו מעוניינים בתקופת הבטחה עליהם להעביר את הכספים לביטוח מנהלים.

בשורה התחתונה : מה עדיף?

כפי שפתחנו אין כאן שורה תחתונה, לכל אחד מהמוצרים יכל להיות יתרון עבור חוסך אחד וחיסרון עבור חוסך אחר.

מכיון שלאחר העברת כספים מביטוח מנהלים לקרן פנסיה ולאחר המרת כספים לקצבה לא ניתן עוד לעשות שינויים יש להתייעץ עם איש מקצוע לפני שמקבלים את ההחלטה.

כמה כללי אצבע שחשוב לזכור:

- פוליסות שהופקו עד ליוני 2001 יבטיחו למבוטח נשוי את הקצבה הגבוהה ביותר במחיר של תקופת הבטחה קצרה

- בפוליסות לאחר יוני 2001 למקדם המובטח לכשעצמו אין משמעות כיום במעמד הפרישה

- קרן הפנסיה מאפשרת שילוב של תקופת הבטחה יחד עם קצבה לכל חיי האלמנה

- מכיוון שקרן פנסיה זכאית לתשואה מובטחת על 60% מהנכסים, קצבת הזקנה המתקבלת ממנה עשויה להיות גבוהה יותר ותנודתית פחות ביחס לביטוח מנהלים.

מכיוון שהחלטה לקבלת הקצבה היא החלטה סופית וכרוכה בלא מעט פרמטרים, אנו מזמינים אותך לפגישה אישית. העלות של הפגישה היא 585 ש"ח במהלכה נבחן את הכדאיות בקבלת קצבה מביטוח המנהלים שברשותך או את הכדאיות בהעברת הכספים לקרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ישראל

שלום נדב

מאמריך מאד מעניינים אותי ובזכותם למדתי המון ואני מחכה כל פעם למאמר נוסף

המאמר הזה מאד מעניין וברור שהוא רק פרומו ומחייב ייעוץ פרטני ביישום

במאמר אתה מציין שניתן להעביר כספים מקופות גמל לביטוח מנהלים לצורך הגדלת קיצבה

אני מספר חודשים לפני גיל 70 האם אני יכול להעביר כספים מקופ גמל לביטוח מנהלים ולהגדיל את הקיצבה לפי מקדם של 128.7 שאני יכול לקבל ?? או לפי מקדם אחר ?

-ולאיזה קופה כספי קופת הגמל יועברו? כי אני מתעתד למשוך קיצבה מקופת פיצויים ולהשאיר את קופת התגמולים ליורשים

-שאלה נוספת ניתן להעביר גם כספים של כל סוג של קופת גמל או קופות מסויימות??

תודה

ערב טוב ישראל,

אתה לא יכל לנצל את הביטוח מנהלים שברשותך לצורך קבלת קצבה. יש לך אפשרות להעביר כספים כיום לפוליסת ביטוח חדשה או לקרן פנסיה.

אתה יכל להעביר כספים מקופת גמל, או להביא "כספים מהבית" כלומר לבצע הפקדות חד פעמיות.

במוצרים אלו המקדם יהיה גבוה יותר מ- 128.

השיקול בבחירת המוצר יכל להיות בהתאם למסלול הפרישה שתבחר וסכום הכסף שתרצה להעביר.

לדוגמא לקרן פנסיה יש מגבלה בקבלת סכומים העולים על 48,000 שקלים עבור כל שנת הפקדה.

כך במידה ויש ברשותך קופת גמל בת 10 עם סכום של 600,000 שקלים, תוכל להעביר לקרן הפנסיה "רק" 480,000 שקלים.

ישראל

לא הבנתי את הערה שאיני יכול לקבל קיצבה ביטוח מנהלים

מבדיקה לאחרונה כן אפשרי בכל גיל ועם ירידה במקדם בכל שנה

מדובר בפוליסת יתר של מגדל

מהביטוח עצמו כמובן שתקבל קצבה,

אתה לא יכל להעביר אליו כספים נוספים.

שלום נדב

אשמח אם תרחיב את הדוגמא של ביטוח מנהלים ישן

כאשר תקופת ההבטחה היא אכן 120 קצבאות והמקדם

144

אתה מדגיש שוב ״ביתר המסלולים יחושבו המקדמים בהתאם למה

שהיה נהוג באותה תקופה״

במידה ואני מעוניין להשאיר 60% לאשה ופער הגיל ביננו הוא

6 שנים – מה צפוי להיות המקדם החדש המחושב?

אם בפוליסת גמלא א' , המקדם הוא 157 לגיל 67, בעבור מסלול המקנה 60% לבת זוג צעירה ב- 6 שנים המקדם יעלה ל – 180.

עדיין מדובר באלטרנטיבה טובה ביחס למוצרי פרישה אחרים הקיימים היום.

צריך לבחון, האם זאת האפשרות הטובה ביותר בפרישה.

נדב ,

תודה רבה על מאמרים מעולים !

<<אם בפוליסת גמלא א' , המקדם הוא 157 לגיל 67, בעבור מסלול המקנה 60% לבת זוג צעירה ב- 6 שנים המקדם יעלה ל – 180.

אני כמה פעמים ניסיתי מול סוכן שלי וגם מול מגדל לקבל הערכה דומה למקרה שלי – ללא הצלחה.

אשמח אם תוכל לתת לי הערכה גסה לגבי מקדם לגיל 65 במקרה מסלול המקנה 60% לבת זוג מבוגרת ממני ב- 2 שנים. (המקדם בסיסי שלי הוא 166 לגיל 65)

האם לחברות ביטוח יש טבלאות כאלה וזה רק קשה לקבל אותם ?

היי איגור,

הם יכולים לבצע את החישוב.

לאחר עשרות שיחות טלפון (ואני לא מגזים, לצערי) – הצלחתי.

אתה צריך להתחנן פשוט שיעבירו את הבקשה שלך לאקטואר (ועדיפות שיהאקטואר יחזור אליך טלפונית. מניסיוני – זה אפשרי!). הם ממש מגינים על האקטוארים מפני העולם החיצון, בצורה הזויה.

בנוסף – הם לעולם לא יימסרו לך את המקדמים עצמם, אלא רק גובה קצבה חודשית כתלות בסכום הצבור (ואז כמובן תוכל לחשב בעצמך את גובה המקדם ע״י חילוק של הסכום הצבור בגובה הקצבה החודשית…).

לסיכום:

* להתעקש שיעבירו את הבקשה לאקטואר.

* לא לבקש גובה מקדם (זה מבחינתם סוד מדינה), אלא לבקש גובה קצבה עתידי כתלות בסכום הצבור.

* כדי לפשט להם את המצב, תציין שלצורך החישוב יבצעו את ההנחות הבאות:

1. התשואה השנתית על הצבירה עד הפרישה היא 0%.

2. דמי הניהול עד הפרישה הם 0%.

3. *לא* יבוצעו יותר הפקדות מהיום ועד הפרישה.

בהצלחה!!!

ישראל

היי אבינועם

הייתי במצב כמעט זהה לשלך ביטוח מנהלים

בו 65 מקדם 144 אישה צעירה ב5.5 שנים

נתנו לי מקדם 168.8 לא לקחתי !

מדוע?

לקצבה של 10k נדרש רק להוסיף 240k ש״ח ומבטיח את עתיד האשה.

את יתרת הכסף הצבור ניתן לקחת ללא מס כמעט וכך להנות משני העולמות קצבה והון

ישראל

שלום נדב

מאמריך מאד מעניינים אותי ובזכותם למדתי המון ואני מחכה כל פעם למאמר נוסף

המאמר הזה מאד מעניין וברור שהוא רק פרומו ומחייב ייעוץ פרטני ביישום

במאמר אתה מציין שניתן להעביר כספים מקופות גמל לביטוח מנהלים לצורך הגדלת קיצבה

אני מספר חודשים לפני גיל 70 האם אני יכול להעביר כספים מקופ גמל לביטוח מנהלים ולהגדיל את הקיצבה לפי מקדם של 128.7 שאני יכול לקבל ?? או לפי מקדם אחר ?

-ולאיזה קופה כספי קופת הגמל יועברו? כי אני מתעתד למשוך קיצבה מקופת פיצויים ולהשאיר את קופת התגמולים ליורשים

-שאלה נוספת ניתן להעביר גם כספים של כל סוג של קופת גמל או קופות מסויימות??

תודה

מניח שהניתוח מתייחס לקרן פנסיה חדשה.

האם המסקנה דומה גם לגבי פנסיה וותיקה?

לא, מקרן פנסיה ותיקה לא ניתן להוציא כספים.

מכיוון והקצבה מחושבת לפי שכר ממוצע לאורך השנים לצבירה בקרן אין משמעות.

שאפו על המאמרים !

לא הבנתי האם ניתן לנייד כספי ביטוח מנהלים לפנסיה וותיקה (מקפת) ומתי מומלץ לעשות זאת? עכשיו או לפני פרישה? תודה.

לקרן פנסיה ותיקה לא ניתן לנייד כספים. הקצבה תחושב בהתאם לממוצע השכר ולא בהתאם לצבירה.

נדב שלום

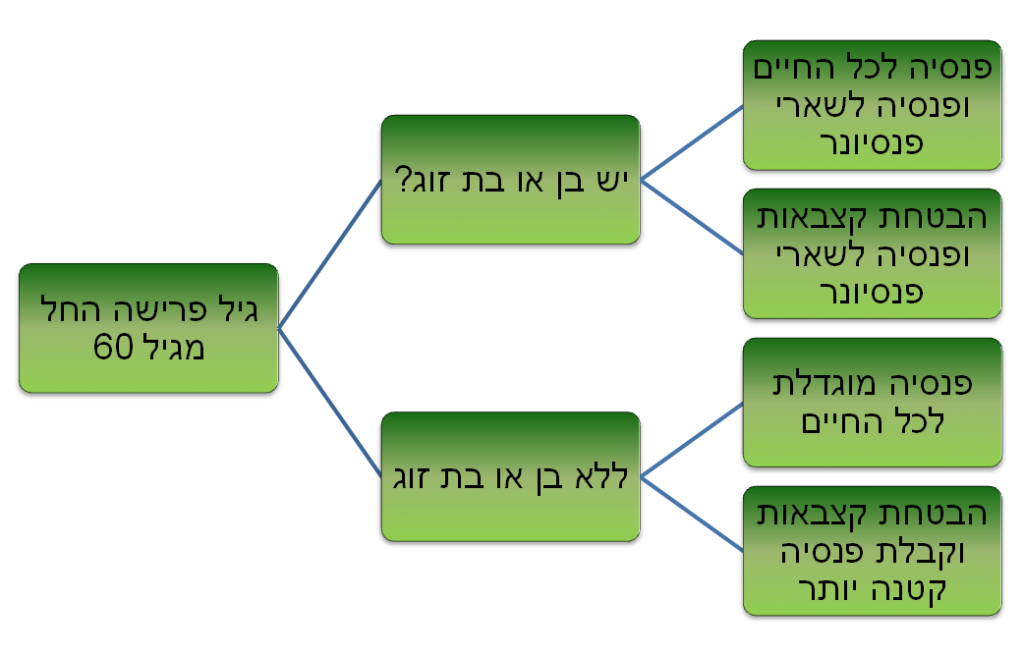

רציתי לשאול בבקשה, בדיאגרמה המובאת במאמר, כתוב שיש זכאות לצאת לפנסיה בגיל 60

א. האם באמת אפשר להפסיק לעבוד בגיל 60 כי החלטתי להתפטר ולקבל קצבה מהמכשיר הפנסיוני ?

ב. נניח שחסכתי בקרן פנסיה ונניח שמדובר בפנסיה צוברת האם עדיין הנוסחא לחישוב התשלום החודשי תהיה סה"כ צבורה לחלק למקדם תוחלת ?

ג. האם יש טבלה למקדמי תוחלת (כי ברור שמקדם 200 נניח מתייחס לפרישה בגיל 67) ?

ד. נניח שהצבורה יושבת בקופ"ג כמכשיר פנסיוני ואז אמורים לקבל אנונה, אז מתחילים לקבל אנונה מ 60 עד 80 ואז מקבלים מתוקף הביטוח לאריכות ימים שקניתי

ה. האם יש לך מאמר שמדבר על פרישה בגיל 60 ואתה יכול להפנות אליו ?

בתודה ובברכה,

טל

צהריים טובים טל,

1. כן, ניתן לצאת לפנסיה החל מגיל 60.

2. כן

3. המקדם כבר לא יהיה 200, הוא יהיה גבוה יותר מהסיבה שאתה הולך לקבל את הקצבאות לתקופה ארוכה יותר. יש בתקנון הקרן טבלאות שבהן אפשר לקבל הערכה לגבי המקדם הצפוי בהתאם לשנת הלידה.

4.כיום אין ביטוח אריכות ימים. במידה ויש לך כסף הוני בקופת הגמל, אתה יכל למשוך ממנו אנונה. כספי קצבה (הפקדות לאחר 2008) לא ניתן למשוך מקופת גמל ויש להעביר אותם לקופה משלמת כמו קרן פנסיה או ביטוח מנהלים.

5. יש מאמר שכתבתי בשנת 2016, הוא יותר קליל אבל הוא יכל לתת לך כיוון לגבי הדברים שיש לקחת בחשבון : בבקשה חולמים על פרישה מוקדמת

נדב שלום

רציתי לשאול בבקשה,

נניח שיש פורש לפנסיה מכספי פנסיה צוברת בגיל 67 שנחסך לו סכום של 4 מיליון ש"ח בשני מכשירים :

2 מיליון בקרן פנסיה

2 מיליון בביטוח מנהלים

להלן השאלות :

א. באיזה מסלול השקעות (אם בכלל) נמצאת הצבורה שממנה החוסך מקבל את קצבת הפנסיה מקרן הפנסיה מגיל 67 ועד 120 הרי במשך הזמן (67 עד 120) הכסף יכול להמשיך ולעשות ריבית דריבית

ב. האם יש אפשרות לא לקבל קצבה מהביטוח מנהלים על אף שהמבוטח הגיע לגיל 67 ואז הכסף ילך ליורשים עם פטירת המבוטח בגיל 120 והאם ניתן לבחור מסלול השקעה לכסף הזה

בתודה ובברכה

טל

הי טל,

1. יש מסלול השקעה ייעודי לפנסיונרים. במידה והכסף משיג תשואה שעולה על 3.66% צמוד מדד, הקצבה שלך תגדל.

2. אתה לא חייב למשוך את הכספים בגיל 67. במידה ואתה מתכנן להוריש אותו, אתה יכל להעביר את הכספים לקופת גמל ואז המוטבים יוכלו להעביר אותו על שמם לאחר מותך

נדב שלום

1. מדוע קרן פנסייה אינה מודיעה למבוטחיה כמה חודשים לפני גיל 67, על כך שמגיל 67 לא ניתן לקבל 240 תשלומים אלא רק 180.

2. מתי מקבלים את הקיצבה הראשונה מקרן הפנסייה? אני בן 67 וחודשיים, הגשתי את הבקשה לקבלת קיצבה חודשיים לאחר גיל 67, האם אקבל קצבה החל מגיל 67? או רק מיום הגשת הבקשה?

3. מדוע קרן הפנסייה אינה פונה במכתב לעמיתים חצי שנה לפני הפרישה ואומרת להם כיצד לקבל את זכויותים, כפי שעושה הביטוח הלאומי!!!

הי זאב,

1. קרן הפנסיה מודיעה כשלושה חודשים לפני היציאה לפנסיה על האפשרות לצאת לפנסיה. סביר להניח שנוסח ההודעה היה שונה מחברה לחברה.

2. לא ניתן לקבל קצבה רטרו מקרן הפנסיה. את הקצבה מקבלים בראשון לחודש לאחר הזכאות לקבלת קצבה.

3. בתקנון החדש של קרנות הפנסיה (החל מיוני 2018) קרנות הפנסיה מחוייבות להודיע חצי שנה לפני גיל 67 על האפשרות למשיכת קצבה ולכלול בנוסח ההודעה את הדברים שציינת

שלום נדב

יש לי פוליסה מנובמבר 2001 של מגדל

לפי מקדם 202, האם הפוליסה לא מספיק "ישנה" בכדי להיות מספיק אטרקטיבית על פני קרן פנסיה?

האם ניתן להכניס כספים לפוליסה בגין חוסר הפקדות בסעיף פיצויים מתקופות עבר?

הי דני,

המקדם הוא רק שיקול אחד בקבלת החלטות, אתה צריך לבדוק גם את דמי הניהול שאתה משלם בפוליסה וכמובן את מצבך הבריאותי.

לגבי הפקדת סכומים חד פעמיים, אתה צריך לבחון זאת בתנאי הפוליסה. ישנם פוליסות שמאפשרות הפקדת סכומים חד פעמיים ואחרות לא. ראה דוגמא כאן

https://pensuni.com/?p=1368

תודה על תגובתך..

לגבי מצב בריאותי שכתבת, לא ברור לי כל כך,

גם ש"הכל תקין" ברור לכולם שמצב בריאותי הינו נזיל.

איפה זה משחק בעיניני הפוליסה ?

דמי ניהול שאני משלם 0.6 מצבירה , ומשתתפת רווחים 15%.

נראה לי סביר , ובכל מקרה בלתי הפיך לא?

במידה והמצב הבריאותי (וההיסטוריה הרפואית) ביום הניוד תקינה, אז לא צריך לקחת זאת כשיקול.

חשוב לזכור כי ניוד הפוליסה הוא בלתי הפיך ולא יהיה ניתן לפתוח פוליסה כזאת בעתיד.

נדב שלום,

יש לי פוליסת מסוג "עדיף" משתתפת ברווחים שנפתחה ב- 1994. אני קבלת קצבה מ- 2012. בפוליסה יש סעיף אחד בלבד בנושא חישוב הקצבה ולפיו הקצבה צמודה למדד ההשקעות מינוס הריבית התעריפית שהיתה 2.5% לשנה. האם נכון שהקצבה אמורה להיות מחושבת מדי חודש בחודשו עפ"י מדד ההשקעות המפורסם באתר ביטוח נט שהוא ברוטו פחות הריבית התעריפית החודשית?

אודה על תשובתך.

בוקר טוב עפרה,

זאת פוליסה משתתפת ברווחים, סביר להניח שחברה צריכה להשיג תשואה של 3.56% בשנה כדי שהקצבה לא תקטן.

תשואה של 2.5% ודמי הניהול, תראי הסבר נוסף בקישור הבא https://pensuni.com/?p=5233

נדב שלום

בעלי שוקל לפרוש ולהתחיל לקבל קצבה מפוליסות ביטוח מנהלים מתקופה שלפני 2001.הוא בן 67+.

נפגשנו עם סוכן בביטוח מגדל לתכנן את הפרישה והוא הציע לבעלי להעביר כספים שהצטברו בקרנות השתלמות שלו למגדל לפתןח פוליסה חדשה כדי לקבל קצבה.

האם נכון לנו לקבל את הצעתו?

תודה

טובה

הי טובה,

לא ניתן לחוות דעה על ההצעה שאני מניח לוותה בפגישה ממושכת.

חשוב לזכור כי קרן השתלמות היא מוצר שניתן למשוך אותו כסכום חד פעמי פטור ממס בכל גיל,

העברת הסכום לפוליסה וקבלת קצבה חודשית היא בלתי הפיכה ויש לשקול אותה בתנאי שהקצבה שלכם היום נמוכה משמועתית.

האם בתוכנית הבטחה, כאשר המבוטח ואישתו נפתרים בטרם תום התקופה, מקבלים היורשים את שארית תשלומי ההבטחה? ומה התנאים לכך? (תושבי חול? תושבי ישראל בלבד?)

תודה

נתן

נדב שלום

יש לי פוליסת ביטוח מנהלים מסוג מעורב ( הוני ) משנת 2000 או 2001 , אני בן 58 שאלותי הן :

1. שאלתי אם כדאי להעביר את הכספים לקרן פנסיה ?

2. האם הכדאיות תלויה בסכום העברה ? אם כן מתי ולפי איזה זה כראי

הי אילן,

העברת הכספים לקרן הפנסיה תלויה גם במצב בריאותי. במידה ואין נספח קצבה הכוללת מקדם ישן וטוב אפשר להעביר את החלק ההוני לקופת גמל ואת החלק הקצבתי לקרן הפנסיה.

בעתיד תוכל להחליט האם להעביר חלקים נוספים מקופת הגמל לצורך קבלת קצבה.

כמובן שלא מומלץ לבצע את המעשה בלי לשבת עם בעל רישיון שיבחן את כל הדברים.

נדב שלום

כתבתי לך כבר באתר אך לאחר שקראתי יותר לעומק ברצוני להבהיר מספר דברים היות ואצלי זה קצת מורכב.

לי יש את בטוחי המנהלים הוותיקות מסוג גמלא ומעורב. אני פורש כאמור בעוד כשנה וחצי בהגיעי ל 67 .

על פי סימולציה עדכנית שקיבלתי מחברת הביטוח הקצבאות שלי מחולקות כך .

4000 שקל מתוך הפוליסות כ קצבה מזכה ן2000 שקל מתוך החלק ההוני המיועד למשיכה חד פעמית ,על פי מינימום 240 קצבאות (במקום למשוך כהוני) מאחר והקצבה נמוכה ולא מספיקה. יחד כ 6000 שקל ,חוץ מקצבת ביטוח לאומי כמובן.

הקצבאות נמוכות בשל משיכות פיצויים שעשיתי בעבר.

בשנת 1998 קיבלתי 190 אחוז פיצויים ,לקחתי כ 140000 שקל ו כ100000 שקל נוספים שמתי ברצף קצבה ולאחר 10 שנים הגשתי חרטה ומשכתי גם אותם ללא מס .בשנת 2011 משכתי פיצויים חלקיים בסך 30000 שקל סך הכל 270000 שקל הכל יחד כמובן ללא מס. (כל זה ללא קשר לקופת הגמל הנזילה כבר מספר שנים בהראל על סך 210000 שקל.) לכן מעניין אותי לדעת על מה אשלם מס אם בכלל ולמה לצפות

בברכה

יורם

הי יורם,

אני מציע שתיגש ליעוץ לקראת פרישה, יש חלופות טובות יותר מאשר להמיר את הביטוח המעורב שלך לקצבה בחברת הביטוח, בנוסף לא כל הפיצויים שמשכת ישפיעו על הפטור ממס בפרישה.

מציע לך בהקשר הזה לקרוא את המאמר שעוסק בקיבוע זכויות ופטור ממס : https://pensuni.com/?p=6056

יורם שלום תודה על תשובתך .אנני יודע מהו מקדם טוב , מצבי השתנה ופרשתי בחודש 10/2020 הגיע לגיל 60 , היות וביטוח המנהלים שלי הוא מעורב הסכומים שהופרשו מידי חודש קבוע אף פעם לא הספיקו, אני לא מעונין לשלם בעצמי , האם יש אלטרנטיבה עבורי כמו קופת גמל להשקעה לבני 60 שתשלם לי קצבה מידי חודש או משהו בנוסף . תודה אילן

לא התייחסת למיסוי. האם יתכן שמשיכת כ הסכום בבטוח המנהלים הישן פטורה ממס, ואילו קבלת הקיצבה החודשית תתחייב במס?

ככל וישנם כספים שהופקדו לפני שנת 2000 בביטוח המנהלים יהיה ניתן למשוך אותם בפטור ממס מביטוח המנהלים או מקרן הפנסיה.

בכל מקרה בקבלת הקצבה כספים אלה יחשבו ככספי קצבה מזכה ויהיו חייבים במס.

נדב שלום

במאמר נכתב :

"פורש היוצא לפנסיה בגיל 67 ובוחר לתת לבת הזוג שלו 60% מהקצבה שיקבל"

מה קורה במקרה שלאותו פנסיונר יש גם ילדים ? הם לא מקבלים כלום ? מהו מנגנון החישוב

תודה

במועד היציאה לפנסיה ככל ויש לפורש ילדים מתחת לגיל 21 הוא יכל לבחור גם אחוז עבורם.

במקרה שהוא ילך לעולמו כאשר הילדים מתחת לגיל 21 תשולם קצבה לילדים ולבת הזוג.

במצב רגיל כאשר נבחר אחוז רק לבת הזוג, לא תשולם קצבה לילדים.

האם ניתן לקבל קצבה רטרו בביטוח מנהלים, בעבר אושר, כעת מגדל שולחים חוסרים שניתן רק מהחודש העוקב לתאריך הבקשה הם כותבים שזה שינוי ממרץ 2020, האם זה נכון ? ולמה רק במגדל ?

תודה

מצטער, אני לא מכיר

יש לבדוק מול תנאי הפוליסה האם יש התחייסות לקצבה רטרו

שלום נדב , בנוגע למקדם , לא מצליח להבין את החישוב של המקדם אשמח לעזרתך .

נניח שתוחלת החיים עלתה לגיל 95 , מה יהיה המקדם ? מה החישוב שעושים ?

אני מנסה תמיד לשחק עם המספרים לא מצליח להבין את זה עד הסוף ' האם יש בכלל חישוב כזה ?

היום המקדם עומד על 200 שהוא משקף תוחלת חיים של 20 שנה עד גיל 87-88 (240 קצבאות) גם כאן- איך הגיעו ל200 ?

יודע להסביר את המתמטיקה מאחורי המספרים ? או לפחות איזשהי אינדקציה שאם תוחלת החיים תלעה ל95 המקדם יהיה X כלשהו ?

יש חישוב שניתן לעשות ?

הי חזי,

אתה יכל לנסות לשחק עם המספרים באקסל העמוד הבא, שים לב שזאת לא דרך "אמיתית" לחשב את המקדם. זאת דרך כלכלית ולא אקטוארית

https://pensuni.com/?p=1762

עכשיו שאתה מדבר על תוחלת חיים של 95, שים לב שאתה מדבר על ממוצע של כל אזרחי ישראל המבוטחים בקרן הפנסיה – נראה לי קצת רחוק

תודה על המאמר

הייתי שמחה לדעת מה קורה במקרה של עמית פורש בקרן פנסיה שבחר במסלול 240 קצבאות ו100% לבת הזוג

כמוטב בחר את הילד

במקרה מוות בתוך 240 קצבאות, במידה והילד מעוניין בסכום חד פעמי (יתרת הבטחה כפול גובה הקצבה)

מתי וכיצד תתחיל האלמנה לקבל את הקצבה לכל החיים?

תודה.

השאלה צריכה להיות הפוכה – מתי הילד יתחיל לקבל את הסכום החד פעמי. והתשובה: לאחר מות האב והאם.

לדוגמה: האב נפטר לאחר 100 חודשים מרגע התחלת קבלת הקצבה. האם תתחיל לקבל עם מותו קצבאות עד יום מותה. אם למשל נפטרה עבור 90 חודשים נוספים לאחר האב, אזי הילד יקבל לאחר מכן סכום חד פעמי השווה ל-50 חודשים.

לתקופת ההבטחה ניתן לבחור מוטבים אין עדיפות לבת הזוג

ולאחר שמסתיימת תקופת ההבטחה, קרן הפנסיה מתחילה לשלם את האחוז הנבחר לבת הזוג..

את טועה. בוודאי שיש עדיפות לבת הזוג בקרן פנסיה על פני המוטבים האחרים.

הי,

מקווה ששואל במקום הנכון. לפני שנתיים התחלתי לקבל קיצבה מביטוח מנהלים במנורה.

מרגע משיכת הקיצבה, הכסף הצבור שלי הועבר למסלול של "מקבלי קיצבה" אצלהם, אבל התשואות שם נמוכים יחסית למתחרים. כי המסלול הכי מנייתי שלהם הוא עם 25% חשיפה למניות.

כלל, פניקס והראל למשל עם כ 40% חשיפה.

האם אבוד לי לנצח, או שיש לי מה לעשות כעת כדי לעבור למסלול מנייתי יותר, או בתוך מנורה או למתחרים?

תודה

יסי

נכון, אין אפשרות לבצע שינוי לאחר קבלת הקצבה

שלום נדב , למי שבוחר לפרוש בגיל מאוחר יותר , לדוגמה גיל 79 (מקסימום 80 להבנתי למשיכת קצבה) ובוחר בביטוח מנהלים , עם הבטחה של 240 קצבאות , למעשה זה עדיף לאין שיעור מול קרן פנסיה ששם ההבטחה תהיה עד גיל 87 לכל היותר . יש פה כסף וודאי שישולם אחרי מות הפנסיונר שהוא גם ככה בין 79 ( כמה עוד יחיה חחח 🙂 ) מה אני מפספס פה ? לא עדיף לפרוש מביטוח מנהלים ככל שהחוסך בחר למשוך קצהה בגיל מאוחר יותר ? אין הגבלה של גיל כמו בפנסיה בביטוח מנהלים ? נשמע טוב מידי

נדב שלום

קודם כל המון תודה על התכנים הנפלאים שלך.

שאלה: יש לי ביטוח מנהלים בחברת כלל מ1989 – מקדם 137 (10 שנים הבטחה- מגיל 67) ותשואה מובטחת – יש בו סכום גדול. אני בן 65 וקיבלתי הודעה על תום תקופת הביטוח ונדרשתי להעביר הפקדות למקום אחר. למזלי אושר לי (לאחר בקשה) שהתשואה המובטחת תישמר כל עוד אני עובד.

יש גם לי ביטוח מנהלים במגדל (מוקפא מזה הרבה שנים) עם סכום קטן מ1988 עם אותם תנאים בדיוק – שם קיבלתי הודעה על המשך אוטומטי של תנאי התשואה ללא הוכחת מעביד.

שתי שאלות:

1) האם לכל חברות הביטוח מדיניות קשוחה (כמו לכלל) בנושא ולאחר פרישה (והפסקת עבודה) ולא תהיה שום אפשרות לשמור על התשואה המובטחת במידה ואני משאיר שם כספים (לצורך הורשה – תגמולים )?. אם יש חברות שלא מתעקשות על זה אולי כבר עדיף לנייד את כל כספי הביטוח לאחת מהם – (אני מבין שזה אפשרי אם תנאי הפוליסה זהים)?

2) נניח שהתשובה ל(1) שלילית ואין שום אפשרות לשמור על תשואה מובטחת לכספים שלא נמשכו (חד פעמית או לקצבה), מה קורה לכספים הללו? איך ניתן לשמור על היתרונות האחרים של אותם כספים כגון

– מקדמים טובים אם בהמשך אחליט בכל זאת למשוך קצבה

– פטור בהורשה לתגמולים

– פטור מרווחי הון במשיכה חד פעמית של תגמולים מלפני 2000

וכמובן אופציה להשקעה.

הנושא די קריטי עם משמעויות כבדות.

המון תודה

ג.

בוקר טוב,

1. התנאים בחברת כלל באמת יותר קשים. יתכן גם שמדובר בפוליסות שונות בחברת כלל פוליסת גמלא ובחברת מגדל פוליסת עדיף. לא ניתן לנייד את הפוליסות מחברה לחברה ולשמור על אותם תנאים.

2. מהפוליסה בחברת כלל אתה יכל לקבל קצבה בתנאי המקדם לאחר תום התקופה של הפוליסה בהנחה שלא המרת את הכספים לקצבה הכספים יעברו למסלול תלוי גיל (ואז אין כדאיות להשארת הכספים בתכנית)

תודה רבה נדב, מידע סופר חשוב!

שאלה אחרונה – אם אין כדאיות לשמור את הכסף במסלול תלוי גיל אז מה במקום?

יש כאן 3 זוויות

1 השקעה/תשואה

2 אופציה כן להמיר לקצבה עם המקדמים הטובים אם יהיה צורך בהמשך

3 מיסוי (במשיכה הונית של תגמולים עד 2000, או הורשה, או קצבה)

עם מסלול תלוי גיל של חברת כלל (כברירת מחדל), לפחות נשמרים היתרונות (2) ו-(3). אם אני מושך ומשקיע מחדש (למשל לפי 190) אז מאבדים את היתרונות של (2) ו-(3).

יש מסלול השקעה טוב שניתן לנייד אליו תוך שמירה על (2) ו-(3)?

שוב תודה

ג'ורג'

כל עוד אתה זכאי לתשואה המובטחת אין צורך לעשות כלום, כמובן שכאשר אתה מגיע לגיל 67 יש לבדוק את הכדאיות לקבלת קצבה

אם כלל אין כדאיות כזאת, בתום תקופת התשואה המובטחת ניתן להעביר את הכספים לקופת גמל

שלום נדב!

יש לי 3 שאלות שלא ברורות לי.

1. איך יכול להיות שהתשואה הצפויה (הריבית התחשיבית) ב – 40 אחוז של הקרן פנסיה המקיפה שאינה הבטחת תשואה היא 3.22

והריבית התחשיבית של המקיפה והביטוח מנהלים הוא 4 אחוז?

הרי לכאורה שניהם אמורים להיות שווים. מה ההבדל בין אותם 40 אחוזים של הקרן פנסיה שמושקעים בשוק ההון

לאותם 100 אחוז של ביטוח מנהלים/פנסיה משלימה שמושקעים אף הם בשוק ההון? שניהם אמרים להיות או 4 אחוז או 3.22, לא??

2. מי שבוחר בפרישה לקבל רק חלק מהכסף כקיצבה, שאר הכספים שהוא שומר להורשה יוכלו להישאר בקרן הפנסיה באותם מסלולים שהיו קודם, או שיהיו חייבים לעבור לקופת גמל וכדו'?

3. באיזה מקרה אפשר לקבל פנסיה ככסף חד פעמי?

רק לפני גיל 67 כשהעמית נפטר ואין שארים?

או גם אחרי גיל 67 כשהוא עוד לא התחיל לקבל קיצבה ואין שארים?

1. נניח ששוק ההון עשה 4%. אז החוסכים בקרן המקיפה הרוויחו יותר. למה? כי מספיק להם רק 3.22% כדי לעמוד ביעד. מכיון שהיתרה מגיעה מהבטחת התשואה של 5.15

2. הכספים יכולים להישאר בקרן הפנסיה באותם מסלולי השקעה

3. בשני המקרים כאשר אין שאירים הכספים יעברו כסכום חד פעמי לידי המוטבים