עד כה מבוטחים בביטוחי מנהלים שנפתחו עד לדצמבר 2003 לא יכלו לבחור במסלול השקעה אחר. בעקבות כניסה לתוקף של חוזר מסלולי השקעה, תקבלו בימים הקרובים מכתבים המודיעים על האפשרות לעדכון מסלול ההשקעה בחברת הביטוח. מבוטחים שלא יבחרו אחרת יישארו במסלול הכללי. כעת יש לכם אפשרות להקטין את רמת הסיכון בביטוח המנהלים שלכם.

בחודש ינואר יכנס לתוקף חוזר מסלולי השקעה בקופות הגמל גם עבור מבוטחים שהצטרפו לפוליסות ביטוח מנהלים עד לחודש דצמבר 2003. החוזר שנכנס לתוקף בינואר השנה חל עד כה רק על מבוטחים בקרנות הפנסיה ובפוליסות ביטוח המנהלים שנפתחו מינואר 2004.

מדובר במבוטחים שהצטרפו לפוליסות ביטוח מנהלים החל משנת 1992 והם מבוטחים היום בפוליסות ביטוח ישנות מסוג מעורב או עדיף, מרביתם חוסכים מבוגרים שעומדים רגע לפני פרישה. עד כה כספי חוסכים אלו היו מושקעים במסלול הכללי במסלול המשתתף ברווחים.

עד לכניסת החוזר לתוקף חוסכים שרצו להקטין את רמת הסיכון בחיסכון שלהם לא יכלו לעשות זאת והיו חייבים להישאר במסלול הכללי למרות שעמדו לפני היציאה לפנסיה או אפילו במהלך הפרישה.

השינוי באחוז המניות בתיק החוסכים

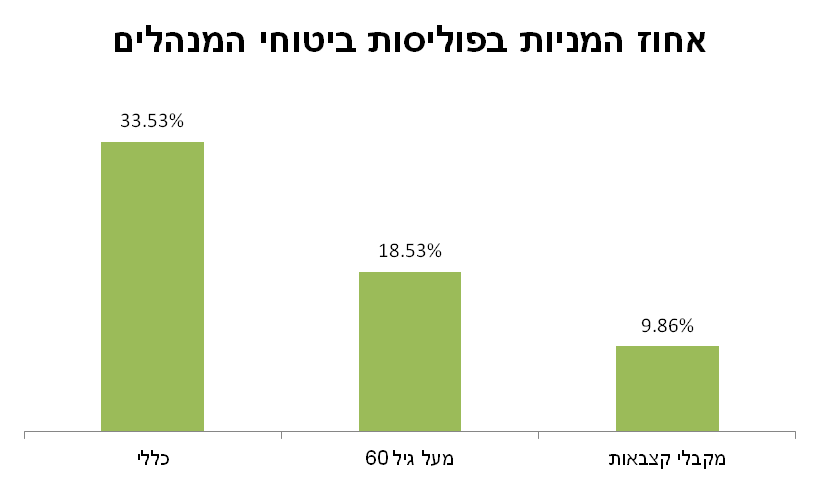

מבחינת הרכב ההשקעה בפוליסות ביטוחי המנהלים באתר ביטוחנט של משרד האוצר עולה כי שיעור החשיפה למניות במסלולי הכללים עולה על 30%. באפשרות החוסך לבחור כעת במסלול תלוי גיל בהתאם לגילו או במסלול מתמחה אחר הקיים בחברה. חוסך שלא יבצע בחירה, ישאר במסלול הכללי.

במסלולי ההשקעה של חברת הביטוח מנורה מדובר בירידה של 30% בחשיפה למניות במעבר למסלול השקעה לחוסכים מעל גיל 60 וירידה צפויה של 60% במועד הפרישה במסלול הבסיסי למקבלי קצבאות.

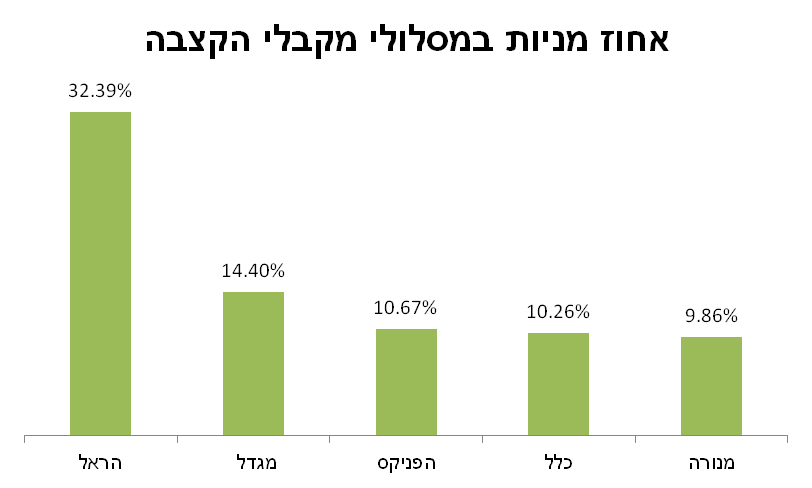

שיעור החשיפה למניות עשוי להיות שונה בין החברות השונות, עליכם לבחון את מסלולי ההשקעה בהתאם לחברת הביטוח בה אתם חוסכים.

באיזה מסלולי השקעה ניתן לבחור כעת?

באפשרות המבוטחים לבחור בין שלושת מסלולי ההשקעה מותאמי גיל

- מסלול לבני 50 ומטה

- מסלול לבני 50 עד 60

- מסלול לבני 60 ומעלה

חוסכים שיבחרו להצטרף למודל מסלולי השקעה תלוי גיל, כספי החיסכון שלהם יעברו למסלול הבא במודל כאשר יגיעו לגיל הנקוב בשם המסלול. לדוגמא, חוסך שבחר במסלול לבני 50 ומטה, ברגע שיגיע לגיל 50 הכספים שבמסלול יעברו למסלול הבא במודל, מסלול לבני 50 עד 60.

מלבד מסלולי השקעה אלו, באפשרותך לבחור בכל מסלול מתמחה אחר שקיים בחברת הביטוח שלך, לדוגמא מסלול מניות או מסלול מניות חו"ל. מסלול שקלי או מסלול צמוד מדד.

חוסכים שלא יעדכנו את חברת הביטוח בבחירה שלהם יישארו במסלול הכללי

הקטנת הסיכון של מקבלי הקצבאות

קצבת הזקנה של הפורש בביטוחי המנהלים צמודה לרווחי ההשקעות. במידה ותיק ההשקעות עולה, תגדל גם הקצבה החודשית שמקבל הפנסיונר. מצד שני במידה ויש ירידות בבורסה תקטן גם הקצבה החודשית של הפורש. מודל זה המתעדכן מידי חודש בהתאם לביצועים של תיק ההשקעות מאפשר מצד אחד לקצבת הזקנה לגדול אך מצד שני הוא יוצר תנודתיות רבה בפנסיית הזקנה של הפורשים בפוליסות ביטוחי המנהלים.

חוסכים שרצו לשנות את מסלול ההשקעה במועד הפרישה נתקלו בבעיה, בניגוד לקרנות הפנסיה ביטוחי המנהלים לא החזיקו מסלולי השקעה ייעודים לפנסיונרים וכך גם לאחר הפרישה נותרו הפורשים בפוליסות במסלול השקעה כללי.

בעקבות כניסת חוזר מסלולי השקעה לתוקף נפתחו מסלולי השקעה ייעודים למקבלי קצבאות גם בחברות הביטוח. והחל מינואר 2016 גם פורשים בביטוחי מנהלים יכולים לבחור מסלולי השקעה ברמת סיכון נמוכה יותר בפרישה (פורשים שהצטרפו לפוליסות עד דצמבר 2003, יכולים לבחור רק מינואר 2017).

לדוגמא, החשיפה למניות במסלולי הבסיסי למקבלי קצבאות בחברת הביטוח מנורה קטנה ב- 60% מהחשיפה למניות במסלול הכללי.

בשורה התחתונה

גם לחוסכים בפוליסות הותיקות של ביטוחי המנהלים נפתחה אפשרות לעבור למסלול השקעה אחר, חוסכים שלא ינצלו אפשרות זאת ישארו במסלול השקעה כללי.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב,

יש הרבה חוסכים בביטוח מנהלים מלפני 2003 שעדיין רחוקים מאד מגיל פרישה. האם אלו יוכלו לבחור במסלול הנחשב בדרגת סיכון גבוהה אך עם פוטנציאל תשואה גבוהה יותר לאורך זמן (נגיד מסלול שרובו מניות וכד')?

תודה.

בטח בהחלט,

הם יכולים לבחור במסלול תלוי גיל בהתאם לגילם, או במסלול מתמחה. בנוסף הם לא חייבים לעשות דבר ולהישאר במסלול שהם נמצאים היום.

כתוב פה שאחרי תחילת קבלת הקצבה לא ניתן לשנות מסלול השקעה.

האם זה כך גם בקרן פנסיה? או ששם ניתן לעבור בין מסלול השקעה גם כשכבר מקבלים קצבה?

לא, קרן הפנסיה לא מאפשרת כיום לשנות את מסלול ההשקעה לאחר היציאה לפנסיה

שלום נדב

יש לי ביטוח מנהלים עדיף משנת 1997 ,פוליסה הונית מוקפאת,ופוליסה קצבתית פעילה,אני מעוניין לשנות מסלולי השקעה ב 2 הפוליסות .אם הבנתי נכון מ 1.1.2017 זה יתאפשר ? ממתי ניתן לפנות בבקשה לשינוי ?

תודה.

כבר בימים האלה אתה צריך לקבל מכתב מחברת הביטוח שלך בדבר האפשרות העומדת לרשותך. החברה מחוייבת לעשות זאת מהראשון לינואר.

שלום נדב

פניתי לחברת הביטוח בבקשה לשינוי מסלול השקע,אך נאמר לי בתוקף שאין אפשרות לשנות.

יכול להיות שהם עדיין לא מעודכנים בשינויים ? כיצד אני יכול להפנות אותם לתקנות החדשות ?

תודה.

פנית לחברה או לסוכן? החברה חייבת להיות מעודכנת, הם צריכים לשלוח מכתבים ללקוחות.

כן פניתי לחברה תשובתם שאני טועה,אתה יכול להפנות אותי למאמר או למסמך המתאים בנושא ? בכדי שאוכל להוכיח להם ?

תודה.

בראש העמוד יש הפניה לחוזר, באיזה חברת ביטוח אתה מבוטח?

אני מבוטח במנורה מבטחים,איך אני יכול לשכנע אותם בצידקת טענותי ?

תודה.

זה מוזר לי, חלק גדול ממה שכתוב כאן מבוסס על מכתב שמנורה מבטחים ביטוח שלחה ללקוחות שלה.

זה נכנס לתוקף?

בהחלט

שלום נדב,

יש לי פוליסה ותיקה מ 1999 שאני מעונין להעביר ממסלול מותאם גיל 50 למסלול מניות ונאמר לי שכבר ביקשתי פעם אחת לשנות (ממסלול כללי) ולא ניתן לשנות שוב פעם? האם זה נכון?

תודה, רונן