בשנת 2016 נפתחו בקרנות הפנסיה מסלולי השקעה תלויי גיל, למרות השנים שחלפו עדיין חלק גדול מהחוסכים עדיין נמצא במסלולי השקעה כלליים.

מסלול השקעה התואם לגילך: מסלול השקעה תלוי גיל

משבר 2008 חייב גם את משרד האוצר לחפש פתרון לסיכון ההולך וגדל בחיסכון הפנסיוני ולאחר שורה של פרסומים הוחלט כי החל מינואר 2016 בכל קרנות הפנסיה יתקיים אחד מהמודלים הבאים של מסלולי ההשקעה תלויי הגיל:

- מודל תלוי גיל סטנדרטי המחייב את הקמת שלושת מסלולי ההשקעה הבאים: מסלול לחוסכים עד גיל 50, מסלול לחוסכים בין גיל 50 ל- 60 ומסלול לחוסכים מעל גיל 60.

- מסלולי השקעה שיהיו מיועדים לקבוצה של עמיתים שתאריך לידתם מצוי בטווח של 5 שנים לפחות, אך לא יותר מעשר שנים. בדומה למסלולי יעד לפרישה בקרן הפנסיה של מנורה מבטחים.

בהתאם להנחיית האוצר כל עמית שיצטרף לחיסכון הפנסיוני יסווג לאחד המסלולים הרלבנטיים לפי גילו.

בצורה זו, רמת הסיכון שיבחר מנהל ההשקעות תותאם לגילם של החוסכים. החוסכים הצעירים יזכו באחוז גבוה יותר של אפיקי השקעה עתירי תשואה וסיכון כמו מניות שצפויים להגדיל בעתיד את החיסכון הפנסיוני ואילו רמת הסיכון של החוסכים המבוגרים תהייה נמוכה יותר כך שהם יכולים להיות רגועים לקראת לגיל הפרישה.

רמת החשיפה למניות במסלולי ההשקעה תלוי גיל

| מסלולי לחוסכים עד גיל 50 | מסלול לחוסכים בגיל 50 עד 60 | מסלול לחוסכים מעל גיל 60 |

| 53% | 42% | 26% |

רמת החשיפה למניות תקטן ככל שמתקרב מועד הפרישה. כך לדוגמה חוסך שהצטרף לפני גיל 50 יכנס למסלול הראשון בסדרה ורמת החשיפה שלו למניות תעמוד על כ- 53% לאחר שיחגוג יום הולדת 50 הוא יעבור למסלול הבא ורמת החשיפה תקטן ל – 42% מניות. וכך הלאה עד לפרישה.

>>>קריאה נוספת : רוצים להוסיף שרירים לקרן הפנסיה שלכם? מסלול מניות בקרן הפנסיה

האם המשבר הבא מעבר לפינה?

המשבר הפיננסי הגדול שעבר על העולם בשנת 2008 לא פסח על אף אחד, גם מוצרי החיסכון הפנסיוני בישראל נפגעו מהמשבר העולמי. קופות הגמל הגדולות איבדו בשנה אחת כ- 18% מערכן וקרנות הפנסיה החדשות איבדו אז כ- 11% מערכן. לא מעט חוסכים שעמדו ערב פרישה ראו את החיסכון שלהם מאבד כמעט חמישית עד רבע מערכו בחודש אחד. מרבית החוסכים, נמצאו במסלולי השקעה הכללים בקופות הגמל וקרנות הפנסיה. כל עוד המשיכו העליות בשוק ההון, לא הטרידו החוסכים את מחשבתם באשר להרכב ההשקעות במסלול ורמת הסיכון שגלומה בו.

בשנת 2020 חווה העולם משבר נוסף בעקבות נגיף הקורונה, ושוב החוסכים במסלולים הכללים שילמו את מחיר המשבר הכלכלי. כאשר החוסכים במסלולים תלוי הגיל נפגעים בהתאם לחשיפה שלהם לשוק ההון.

במשבר הבא המסלולים הכלליים בקרנות הפנסיה יאבדו כ 16%

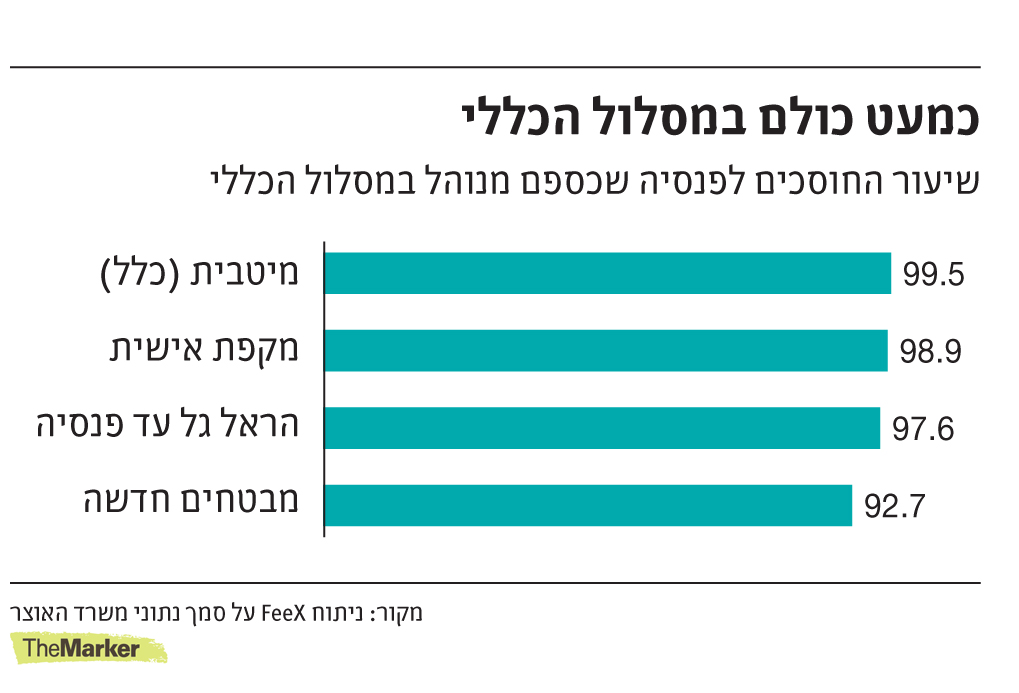

מבדיקה שנעשתה על ידי אתר feex בנובמבר 2014 נמצא כי למעלה מ – 95% מהחוסכים בקרנות הפנסיה בישראל נמצאים במסלול השקעה כללי. כיום שש שנים מאוחר יותר, שיעור החוסכים שנמצאים במסלולים הכללים עומד על כ – 60%. כולם נמצאים בארבעת קרנות הפנסיה הגדולות : מנורה מבטחים, הראל, מגדל מקפת וכלל פנסיה.

משרד האוצר ערך באותה שנה מספר תרחישים על תיקי ההשקעות במסלולים הכללים של קרנות הפנסיה הגדולות בישראל וגילה כי במידה ויתרחש שנית משבר עולמי דומה למשבר 2008 הפגיעה בחוסכים תהייה חזקה יותר.

הערכות האוצר הן, כי במשבר הבא הפגיעה בחיסכון הפנסיוני תהייה חמורה יותר מזו שהתקיימה במשבר הקודם. השינוי הגדול ביותר הוא בקרב החוסכים בקרנות הפנסיה, שם הפגיעה צפויה לעמוד על 16.3% כחמישה אחוזים יותר מאשר במשבר הקודם.

מה ההבדל בין מסלול כללי למסלול תלוי גיל?

בעוד שמסלולי ההשקעה תלויי הגיל רמת החשיפה למניות הולכת וקטנה במסלול כללי רמת החשיפה למניות נשארת זהה לאורך כל השנים ועומדת כיום על כ – 44%. התוצאה היא שחוסכים צעירים חשופים פחות לשוק ההון ועשויים להשיא תשואה נמוכה יותר מפוטנציאל התשואה שלהם ואילו החוסכים המבוגרים, אלו שהצטרפו לקרנות הפנסיה לפני שנת 2016 ויתכן ומתקרבים היום לגיל פרישה, כלומר מעבר לגיל 60, חשופים למניות ברמה גבוהה יותר מהנדרש.

מסלולי השקעה תלויי גיל בקרנות הפנסיה בישראל

בעקבות הנחיות רשות שוק ההון הוקמו בישראל מסלולי השקעה תלויי גיל. בקרנות הפנסיה הגדולות מקפת וכלל פנסיה הוקמו מסלולי השקעה תלויי גיל בהתאם למודל הסטנדרטי שקבע האוצר. קרנות אלו בחרו להשאיר את המסלול הכללי ולפתוח לצידו את מסלולי ההשקעה תלויי הגיל. בקרנות הפנסיה הקטנות, מיטב דש לדוגמא, בחרו להפוך את המסלול הכללי למסלול תלוי גיל וכך הפך המסלול הכללי במיטב דש למסלול לעמיתים שגילם אינו עולה על 50.

כלומר בקרנות הפנסיה הקטנות אין חוסכים במסלולים כללים וכל החוסכים נמצאים במסלולי השקעה תלויי גיל או מסלולי השקעה מתמחים.

בקרן הפנסיה הגדולה בישראל, מנורה מבטחים פנסיה, בחרו ליישם את המודל בצורה שונה, במנורה מבטחים מיישמים את המודל באמצעות מסלולי יעד לפרישה, סדרה של מסלולי השקעה שיהיו מיועדים לקבוצה של עמיתים שתאריך לידתם מצוי בטווח של 5 שנים.

מה ההבדל בין מסלולי יעד לפרישה מסלולי השקעה תלויי גיל

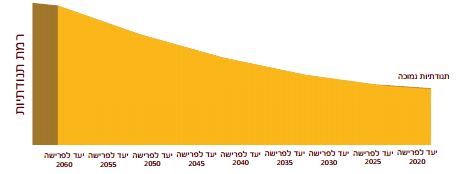

בכדי לתת מענה לרמת הסיכון ההולכת וגדלה בתיק החיסכון הפנסיוני נפתחו במנורה מבטחים כבר בשנת 2011 מסלולי יעד לפרישה, מדובר בסדרה של תשעה מסלולי השקעה חכמים בהם רמת הסיכון מותאמת למועד הפרישה של החוסכים, כך לדוגמא מסלול יעד לפרישה 2045 מותאם לחוסכים שהם היום בני 40- 45.

בניגוד למודל הסטנדרטי שקבע האוצר, שם החוסך עובר ממסלול למסלול בהגיעו לגיל המתאים, במסלולי היעד לפרישה מקטינים עם הזמן את אחוז הנכסים התנודתיים בתיק ההשקעה, כדי להתאים את רמת הסיכון בתיק לגיל החוסך. כך, חוסך בן 22 יקבל תיק המכיל כ- 50 אחוז מניות וככל שהחוסך יתקרב לגיל פרישה אחוז המניות בתיק ילך ויקטן (בשנים הראשונות בשיעורים קטנים שילכו ויגדלו בהתקרב לגיל הפרישה), עד שיעמוד בשיעורים מאוד נמוכים החל מגיל 61.

לאחרונה פרסמה רשות שוק ההון חוזר חדש, המחייב את קרנות הפנסיה לעבור בין המדולים ולעבור ממודל בשיטת המדרגות למודל תלוי גיל בשיטת הקוהרטות, כפי שקיים במנורה מבטחים.

כדי לבחון יכולת השאת תשואה בשוק ההון יש לבחון תשואות לאורך זמן. למרות שמסלולי יעד לפרישה נפתחו לפני עשר שנים, עדיין ידרשו שנים רבות כדי להוכיח את יתרונם על פני מסלולי ההשקעה הכללים. כיצד בכל זאת ניתן לבחון כי חיסכון במסלולי היעד עדיף על פני חיסכון במסלולים הכללים?

>>>על הבדלים בין המודלים של מסלולי ההשקעה

כיצד ניתן להשוות בין מסלולי ההשקעה?

לצורך הבדיקה ביצעה מנורה מבטחים מחקר מקיף בנושא. המחקר שאותו הוביל פרופסור בני לאוטרבך, ראש בית הספר למנהל עסקים באוניברסיטת בר אילן, בחן באמצעות מודל סטטיסטי – Bootstrap האם למסלולי היעד קיימת יכולת להניב חסכון גבוה יותר עם רמת סיכון נמוכה יותר על פני המסלולים הכללים. (קרדיט נוסף ליונתן שוורץ ואפרת גל)

במודל ה Bootstrap מגרילים תצפיות מתוך המדגם הקיים עם החזרה לבניית מדגם חדש. מכיוון שכל שורה במטריצה תלויה, תשואות בין נכסים תלויות בכל תקופה, מגרילים שורות שלמות במטריצה. סביר להניח שהתשואות הן בלתי תלויות בין תקופה לתקופה. בשיטה זו ניתן לקבל כל חודש מהעבר בכל סדר אפשרי ועם כמה חזרות של חודש מסוים.

לצורך המחקר, נבחנו מסלול השקעה כללי א' ומסלול השקעה כללי ב' (מסלול שהיה קיים בעבר בקרן הפנסיה) בהם מדיניות ההשקעה היא קבועה לאורך השנים אל מול מסלולי היעד לפרישה, בהם רמת הסיכון הולכת ופוחתת עם השנים.

הוכנה סימולציה הכוללת נתונים היסטוריים של כל רכיבי ההשקעה המשמעותיים בחיסכון הפנסיוני כמו: מדד תל אביב 100, מדד אג"ח קונצרני, נתוני אגרות החוב של ממשלת ישראל, ריבית בנק ישראל ונתוני מדדי מניות ואגרות חוב מחו"ל.

סה"כ 180 תצפיות ל 8 קבוצות נכסים (יחד עם אג"ח מיועדות). שנאספו בין השנים ינואר 2000 לינואר 2015, בשנים אלו אירעו תהפוכות רבות בשוק ההון, היו משברים שונים ותקופות צמיחה.

הסימולציה שלפה באופן אקראי פעם אחר פעם נתונים היסטוריים הכוללים את תשואות המדדים.

הכל תלוי במועד הפרישה

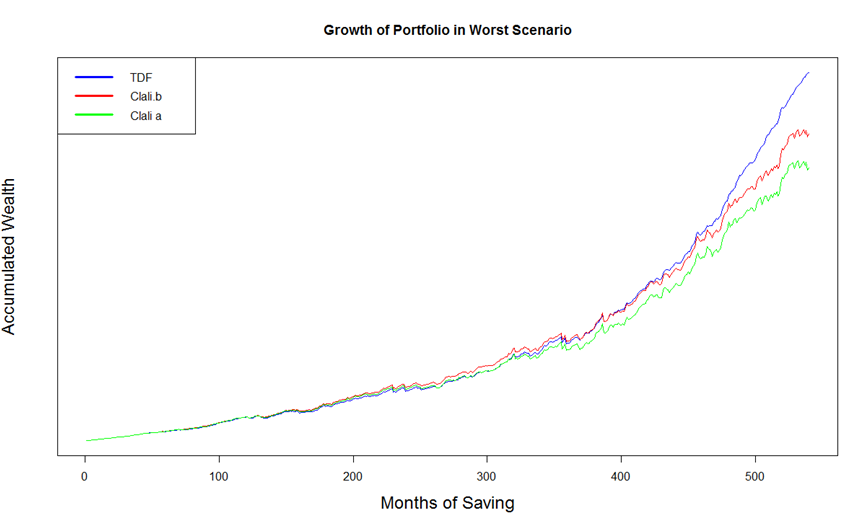

ב- 400 חודשי החיסכון הראשונים שנבדקו אין כמעט הבדלים בין מסלולי ההשקעה, אבל ככל שהצבירה גדלה ומתקרב מועד הפרישה מתגלים ההבדלים:

- מסלולי היעד הובילו בממוצע לצבירה גבוהה יותר ב- 5.5% ממסלול כללי א' ו 2.6% מכללי ב'.

- סטיית התקן של ערכי הצבירה במסלולי היעד לפרישה הייתה נמוכה משמעותית, 20% פחות, מאשר הצבירה במסלולים הכללים.

- למרות שבתרחישים הטובים בשוק ההון, מסלולי היעד השיגו צבירה נמוכה בכ- 2% מהצבירה במסלולים הכללים, הצבירה שהשיגו מסלולים אלו בתרחישים הרעים בשוק ההון הייתה גבוהה בכ- 13% מאשר המסלולים הכללים, כפי שניתן לראות בגרף המצורף.

למעשה, מסלולי היעד מצילים את החוסכים ברגעים שהוא הכי זקוק לכסף, לקראת פרישה אם קורים בהם רגעי משבר שוק הון, זאת תמורת צמצום לא משמעותי בצבירת החיסכון כאשר שוק ההון מתאפיין בגיאות מתמשכת והחוסך נמצא בשפע יחסי.

כיצד לא יפגעו החוסכים לקראת פרישה במסלולי היעד לפרישה?

הירידות האחרונות בשווקים חידדו את הצורך בצמצום הסיכון בקרב החוסכים העתידים לצאת לפנסיה בקרוב. מבחינת הרכב הנכסים הקיים במסלול יעד לפרישה 2025 המיועד למתכננים לפרוש בתקופה הקרובה עולה כי במידה ויתרחש היום משבר הדומה בהיקפו למשבר העולמי של שנת 2008 הפגיעה בחוסכים תהייה בהיקף של 2% ה וזאת לעומת פגיעה של 17% בחוסכים במסלול הכללי.

מקור תמונה Michael Fleshman

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום.

שאלה כללית הן לגביי מסלולים מתאומי גיל והן לגבי מסלול כללי :

ההפרשות לקרן הפנסיה מורכבות מחלק תגמולים ומחלק פיצויים . והשאלה היא האם חלק הפיצויים מושקע

גם כן באג"ח ייעודי ( 30 % ממנו עם תשואה מובטחת ) ? ואם התשואה שמפורסמת באתר פנסיה נט משקללת את התשואה הכללית של חלק הפיצווים + חלק התגמולים ?

תודה.

כן, בהחלט

הרכב הנכסים של מסלול ההשקעה של הפיצויים (במידה והוא שונה משל התגמולים) כולל גם רכיב של אג"ח מיועדות

שלום נדב,

ראה מאמר מעניין מאוד בנושא :

http://www.anet.co.il/Dev2Go.web?id=412915&sNewsID=33262

הטענה שהוא מעלה היא, שלמסלולים הכלליים שנסגרו להצטרפות השנה, יש יתרונות בזכות הנכסים המניבים שנרכשו במהלך השנים בעוד שהמסלולים החדשים תלויי הגיל לא יהנו מנכסים דומים בשנים הראשונות והדבר יפגע בתשואה שהם יניבו. לכאורה במעבר לקרן פנסיה אחרת החוסך מוותר על נכסים אלו ולכן יש סיבה להיזהר מצעד כזה. מה אתה חושב על זה ?

שאלה נוספת, האם ב"מבטחים" כמו ב"כלל" חוסך, שנמצא במסלול הכללי ומשנה זמנית את מסלול ההשקעה, יוכל לחזור בעתיד למסלול הכללי ? תודה !

הי משה,

קראתי את הכתבה היא מתבססת על דברים שנכתבו בעבר גם בכלכליסט. בקרנות הפנסיה הקטנות בחרו להפוך את מסלולי ההשקעה הכללים למסלול לגילאי עד 50, גם בפניקס בחרו לעשות מהלך דומה והפכו מסלול עם 7 מיליארד שקלים למסלול עד לגיל 50. בגלל שהמסלול של הפניקס כולל גם לא מעט אנשים מעבר לגיל הזה, הם בחרו מדיניות השקעה קצת שמרנית והמסלול שלהם כולל עד 38 אחוז מניות, קצת פחות טוב לצעירים במסלול.

לנכסים לא סחירים יש כמובן יתרון בסביבת הריבית שקיימת היום, במסלולים צעירים בהם אין כמעט כסף לא תמצא נכסים כאלה. ככל שהמסלול ותיק וצובר יותר נכסים תמצא בו גם את הנכסים הלא סחירים. לדוגמא במסלולי יעד לפרישה של מנורה מבטחים שקיימים משנת 2011 יש גם השקעות אחרות מלבד המניות ואגרות החוב השגרתיות.

לעניין השאלה שלך, מסלולי ההשקעה הכללים סגורים למצטרפים חדשים, כלומר במידה ועזבת את המסלול והעברת את כל כספך, לא ניתן עוד לחזור אליו.

תודה רבה נדב. קראתי את הכתבות בכלכליסט. במסלולי יעד לפרישה אחוז הנכסים הלא סחירים נמוך משמעותית מאשר במסלול הכללי … אם חוסך במסלול הכללי מעוניין זמנית להגדיל חשיפה מנייתית ולכן מבקש להעביר רק את התגמולים למסלול מנייתי (כלומר הפיצויים נשארים במסלול הכללי), האם הוא יוכל בעתיד לבקש להחזיר את התגמולים למסלול הכללי ?

שבת שלום נדב, האם יצא לך במקרה לבדוק את הסוגיה הזאת ? אפשר להסיט פיצויים למניות ואח"כ להחזירם לכללי אם התגמולים נשארים בכל מקרה בכללי ? תדה מראש !

אי אפשר, ניתן להצטרף למסלול כללי רק במידה ויש כספים שמושקעים בו באותו רכיב.

לעניין השאלה לגבי נכסים לא סחירים, במסלולי יעד לפרישה של מנורה מבטחים יש יותר מ- 40% נכסים לא סחירים (כמובן 30% הם מיועדות).

זה עדיין נמוך מהתיק הלא סחיר במסלול הכללי, אבל ביחס לגופים אחרים מדובר באחוז גבוה.

תודה רבה !

שלום נדב, בדף המסלול הכללי של מבטחים מצוין כי החל מאפריל העמיתים במסלול יפוזרו בין המסלולים תלויי הגיל. לדוח השנתי צירפוצהמלצה כזאת, אך מבקשים את אישור החוסך. האם במידה ואינני מאשר זאת עדיין יעבירו אותי למסלול תלוי גיל ? רק אתמול שימרו במנורה חבר שלי בטענה שרק בקרן הקיימת יוכל להמשיך לחסוך במסלול כללי.

שבת שלום משה,

מסלול כללי ב' פורק בין מסלולי ההשקעה מותאמי הגיל. המסלול הכללי ממשיך לפעול. בהתאם להנחיות האוצר צורף לדוח השנתי מסמך המורה לחוסכים שנמצאים במסלול הכללי כי באפשרותם לבחור מסלול אחר.

אך כפי שאמרת חוסך שיעזוב את המסלול הכללי לא יוכל לחזור אליו.

תודה רבה ושבת שלום. אז יש לכם טעות באתר כי עדכנו זאת גם במסלול הכללי הרגיל. ראה לינק : https://www.menoramivt.co.il/wps/portal/about-menora/menora-mivtachim-pension-gemel/yields-assets/new-mivtachim-family/general/

תודה רבה,

העברתי את המסר למי שמעדכן את האתר

תודה רבה! עשית לי סדר!

מה קורה במידה ואני עובר עבודה בחודשים הקרובים? איך אפשר לוודא שהמסלול בקרן הפנסיה יישאר תלוי גיל?

במידה ואתה היום במסלול תלוי גיל גם בהפקדות הבאות הכספים יופקדו למסלול תלוי גיל. כיום לא ניתן להצטרף למסלול כללי (במידה ולא היית חבר בו קודם לכן)

שלום נדב,

קיבלתי מכתב מביטוח המנהלים שלי שאני חוסכת במסלול השקעה של קרן י' משתתף ברווחים מ"ה 12. (של חברת כלל).

זוהי פוליסה ישנה יחסית, וידוע לי שפוליסות ישנות היו להן תנאים טובים יותר מפוליסות חדשות. שואלים אותי אם להעביר את הכספים שלי למודל השקעה תלוי גיל.

אין לי מושג אם כדאי לי או לא כדאי לי להעביר את הכספים. אודה לך מאד אם תוכל לייעץ לי בסוגייה הזו. תודה רבה לירי

ערב טוב לירי,

לא ניתן לתת מידע כזה במסגרת האתר. תנאי הפוליסה שלך לא צפויים להשתנות רק מסלול ההשקעה שלך. את צריכה לבחון זאת ביחס לגילך וביחס לרמת הסיכון שאת מוכנה לספוג בפרישה. נגעתי בסוגיה הזאת גם בקישור הבא: מסלולי השקעה תלוי גיל בפוליסות ביטוח עד לשנת 2003 https://pensuni.com/?p=3405

הי נדב, מהם היתרונות של החיסכון הכללי לעומת חיסכון תלוי גיל?

האם אחוז האגחים שבהם יש רווח מובטח ( מהמדינה) זהה בשני המסלולים ובכל קטגוריות הגיל?

הי אינה,

בשני המסלולים קיים אותו אחוז תשואה מובטחת. בקרנות הגדולות הקימו לצד המסלולים הכללים מסלולים מותאמי גיל. באותם הקרנות יתכן ובמסלולים הכללים יהיו יותר נכסים לא סחירים שהם פחות מסוכנים.

עבור חוסכים בגילאי 50 יתכן ויש אדישות האם להישאר במסלול כללי או לעבור למסלול תלוי גיל, אבל גם החוסכים האלה לקראת גיל 60 צריכים לעבור למסלול אחר.