בצל אירועי מבצע צוק איתן פרסם משרד האוצר את הדוח השנתי העוסק בהרכב הנכסים בחיסכון הפנסיוני של הציבור (לקריאה). בסופו של הדוח בן ה- 15 עמודים מסתתר אחד החלקים החשובים ביותר, מבחני הלחץ או הערכת הסיכונים הטמונים בחיסכון הפנסיוני.

השימוש במבחני לחץ מאפשר לבחון את הסיכון הגלום במגזרי השקעה שונים, לחשיפה לחו"ל וכד'. באוצר מציגים תרחיש הקרוב בעוצמה שלו לזה שהתרחש בעולם בשנת 2008 תוך הבחנה בין קופות גמל, ביטוחי המנהלים וקרנות פנסיה חדשות.

לצורך חישוב השפעת התרחיש, סיווגו באוצר את תיק הנכסים הפנסיוניים לחודש מרץ 2014 לחמש קבוצות:

- מניות בישראל

- איגרות חוב קונצרניות

- איגרות חוב ממשלתיות, מניות בחו"ל

- מזומן ופיקדונות

שיעור הפגיעה בהרכב הנכסים כפי שנבחן בתרחיש:

| רכיב | שיעור השינוי |

| מניות בחו"ל | 40%- |

| מניות בארץ | 46%- |

| אג"ח ממשלת ישראל | 0% |

| אג"ח קונצרני | 14%- |

| מזומנים ופקדונות | 1.4% |

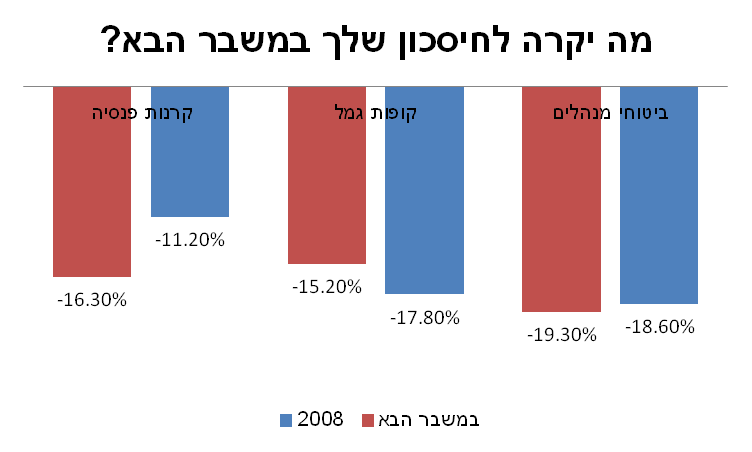

מה צופה האוצר לחוסכים במשבר הבא?

| ביטוחי מנהלים | קופות גמל | קרנות פנסיה | |

| 2008 | -18.60% | -17.80% | -11.20% |

| במשבר הבא | -19.30% | -15.20% | -16.30% |

הערכות האוצר הן, כי במשבר הבא הפגיעה בחיסכון הפנסיוני תהייה חמורה יותר מזו שהתקיימה במשבר הקודם. השינוי הגדול ביותר הוא בקרב החוסכים בקרנות הפנסיה, שם הפגיעה צפויה לעמוד על 16.3% כחמישה אחוזים יותר מאשר במשבר הקודם.

הפגיעה במשבר הבא צפוייה להיות חזקה יותר מאשר זו של המשבר הקודם בשל הגדלת החזקת המניות בקרב קרנות הפנסיה בשנים האחרונות (לצפיה).

תוצאות קופות הגמל טיפה משקרות בשל מידת השונות גבוהה בין המסלולים בקופות. כמובן שהפגיעה העתידית שתספוג בקופת הגמל שלך, תהייה תלויה במידה רבה במסלול ההשקעה בו בחרת בקופת הגמל.

נתונים אלו שחושף האוצר כעת תואמים לנתונים אותם פרסמה בעבר מחלקת המחקר של מנורה מבטחים, לפי הערכות מחלקת המחקר הפגיעה בחוסכים במסלולים הכללים של קרנות הפנסיה הגדולות תעמוד על שיעור של 20%.

מתקרבים לגיל פרישה? אתם בבעיה

למעלה מ- 90 אחוזים מהחוסכים בקרנות הפנסיה נמצאים במסלולי ההשקעה הכללים, אותם מסלולים שצפויים להיפגע אנושות במשבר הבא.

הגיל הממוצע של החוסכים לפנסיה עומד על 40 ומנהלי ההשקעות מנהלים את הכספים במסלולים הכללים באופק השקעה של 27 שנים. הנפגעים המיידים מכך הם החוסכים שעתידים לפרוש בשנים הקרובות, לחוסכים אלה לא יהיה את הזמן לתקן את נזקי המשבר הבא בשוק ההון.

כאשר נתונים על הפגיעה העתידית בציבור החוסכים לפנסיה ידועה לאוצר, לא ברור מדוע לא מקדמים באגף שוק ההון את רפורמת מסלולי ההשקעה החכמים. מסלולי השקעה שמטרתם הקטנת רמת הסיכון של החוסכים ככל ומתקרב מועד הפרישה.

מסלול אגרות חוב הוא לא הפתרון

היום במרבית קרנות הפנסיה קיימים מסלולים המשקיעים באגרות חוב (למעט כלל פנסיה, באלטשולר שחם או בהראל מנוף – שם אין לכם לאן לברוח). אך במסלולים אלו לא טמון הפתרון למשבר הבא בשוק ההון.

המעבר למסלול נטול מניות הוא וולונטרי, על החוסך לבצע מעבר למסלול זה כאשר הוא מתקרב לגיל פרישה. לעומת זאת במסלולים המותאמים כפי שקיימים במבטחים החדשה (מסלולי יעד לפרישה) וקרן הפנסיה של הפניקס (שיטת הפניקס) החוסך יכל להצטרף בכל גיל למסלול השקעה חכם ולדעת כי בגיל פרישה כספיו יהיו מוגנים מפני נפילות בשוק ההון.

כאשר הריצו במחלקת ניהול הסיכונים של מנורה מבטחים את תרחיש המשבר של אוקטובר 2008 על מסלול ההשקעה המיועד לפורשים בשנים הקרובות התרחיש הניב פגיעה של 1.6 אחוזים. אז במידה ואתם מקרבים לגיל פרישה מה הייתם מאחלים לעצמכם 1.6%- או 16%-?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מרתק וחשוב מאוד. לאור סביבת הריבית חשוב לציין, שאם הטריגר למשבר תהיה עליית ריבית גם מסלולי האג"ח למינהם יפגעו לא מעט במידה והם כוללים אג"חים שזמן פרעונם רחוק.

המסלול הבטוח היחיד אם לא מוכנים להסתכן בכלל (במחיר תשואה אפסית) הוא מסלול יעד לפרישה 2015 במנורה …