חולמים להשתתף בסדרת ריאלטי? משנות התשעים מליונים מתושבי ישראל משתתפים בתכנית כזאת בלי ידיעתם. בואו תכירו את החוקים אולי גם תצליחו להגיע להגיע לגמר הגדול.

הפרק הבא בסדרה הישרדות לא יצולם באיי הפנינה בפנמה או במקומות אקזוטיים אחרים בתאילנד או בקוסטה ריקה. הפרק הבא יצולם ברחובות ישראל.

בשנת 1995 התחיל בישראל משחק הישרדות אחד גדול בו כולנו לוקחים חלק. המשחק החל בסגירת קרנות הפנסיה הותיקות והפניית החוסכים בישראל לחסכונות פנסיונים בשיטת Defined Contribution.

תכירו את גבולות המגרש הפנסיוני

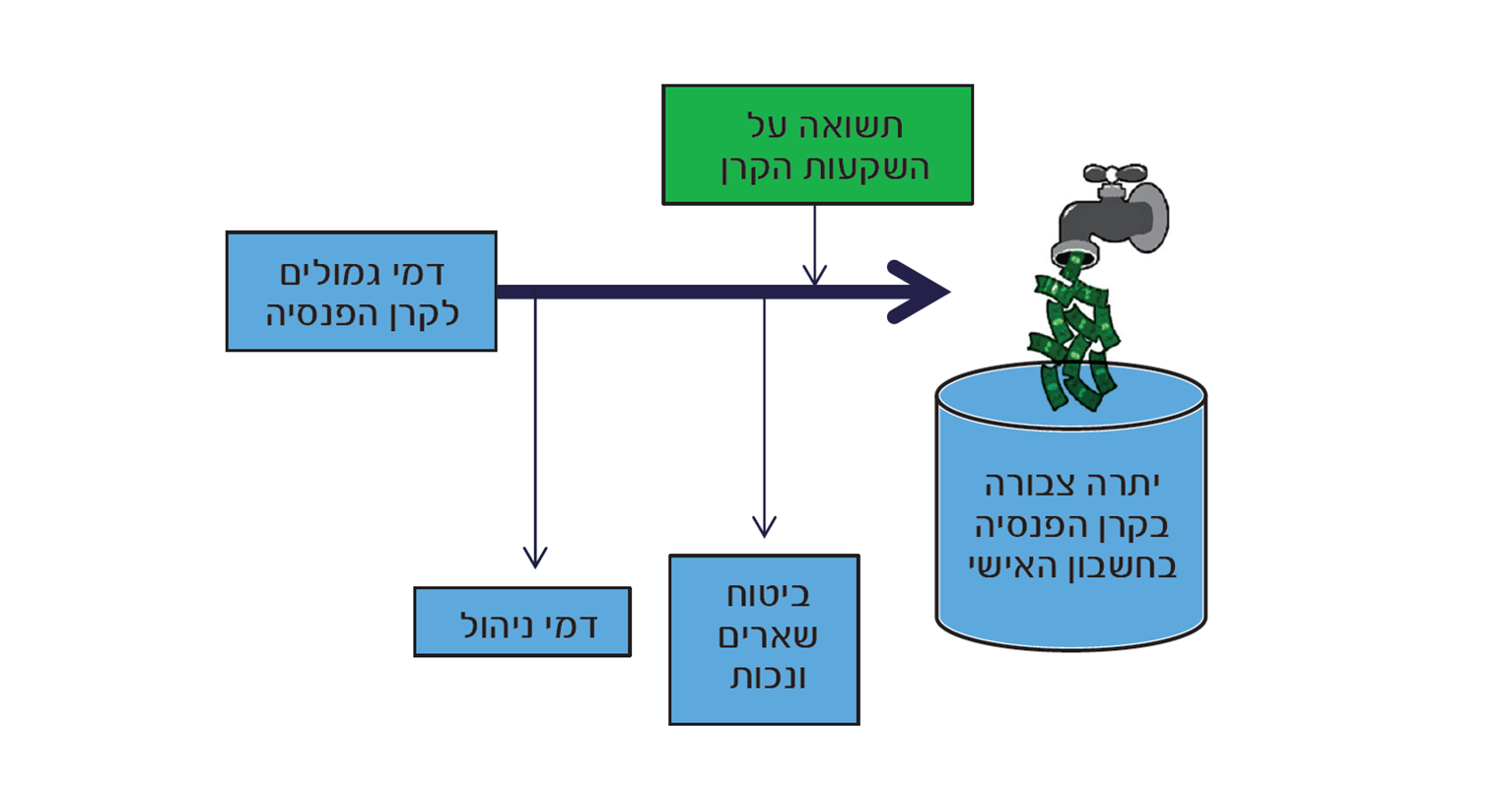

"שיטת ה-DC פועלת בישראל באופן הבא: לכל מבוטח יש חשבון משלו והוא הבסיס לזכויות הפנסיה שלו. אם הביטוח הוא מטעם מקום העבודה, המעביד והעובד מפרישים לקרן אחוזים מוסכמים מהשכר המבוטח. אם הביטוח הוא של הפרט כעצמאי, רק הוא מפריש לקרן. מהפקדה זו מנוכים דמי ניהול ודמי ביטוח של שארים ונכות, והיתרה נצברת בחשבונו הפרטי של המבוטח.

היתרה של המבוטח מושקעת בשוק ההון, ונתונה לאי הודאות בשוק ההון. במועד הפרישה, הופכת היתרה הצבורה לזרם של פנסיה, שמתקבל כל עוד המבוטח בחיים. אם למבוטח יש בן זוג הוא זכאי לפנסיית שארי פנסיונר – עבור המקרה בו הפנסיונר נפטר – שהיא על פי רוב 60% מהפנסיה הראשונית. ההמרה מתבצעת על ידי חלוקת היתרה הצבורה במקדם אקטוארי מתאים.

בשיטת ה-DC הזכויות של המבוטחים זהות לחלוטין לסכום שנצבר בקרן לזכותם, ומכאן נוצר האיזון האקטוארי האוטומטי ברמת הפרט – וברמת הקרן. מכאן גם ההנחה שלא יידרש סיוע עתידי מקופת המדינה. כיון שהאיזון מתקיים ברמת הפרט ולא רק ברמת הקרן, שיטה זו מטילה את מלוא האחריות של הבטחת הכנסה לגיל הפרישה על הפרט. " (מערכת הפנסיה בישראל לאחר חמש עשרה שנות רפורמה, אחדות וספיבק 2009)

חוקי המשחק לא מתאימים למציאות

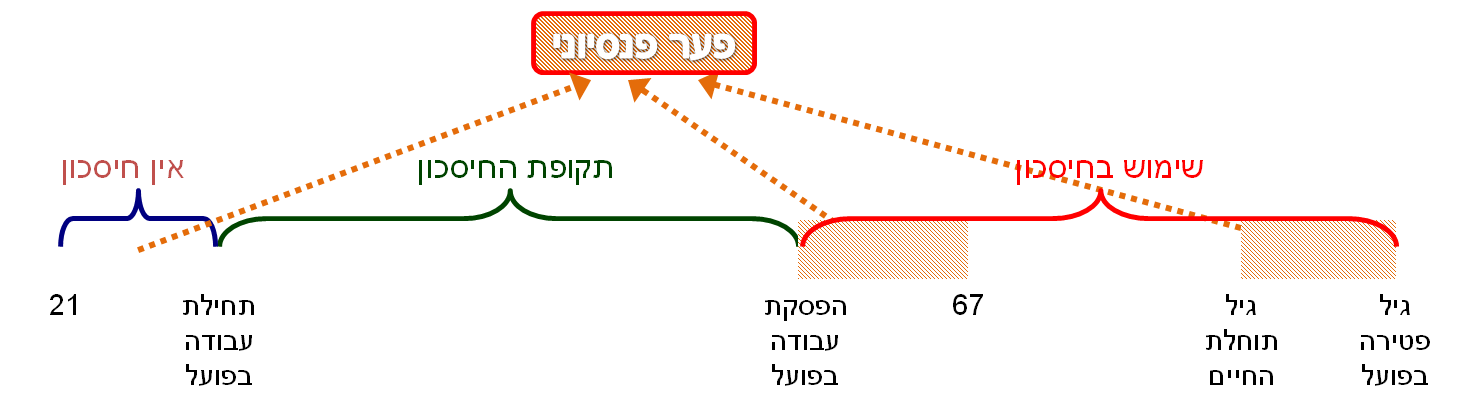

חוקי המשחק ברורים, כל שחקן יכל להתחיל במשחק בגיל 21 לצבור כספים עד לגיל 67. כספים אלה יהפכו לזרם תשלומי קצבאות אותם הוא יקבל עד ליום מותו ובת זוגתו תקבל אחריו.

הבעיה מתחילה בגיל 21 במקום להתחיל לשחק אנחנו יוצאים לטיול אחרי צבא ולאחר מכן לתקופת לימודים ומתחילים את החיסכון בגיל הרבה יותר מבוגר ממנה שתיכננו.

גם תקופת סיום המשחק היא לא בגיל 67 כפי שחשבנו. החל מגיל 50 מגלים העובדים בישראל כי שוק העבודה מתחיל להיות קשה ועליהם להתפשר בדרישות ובשכר ולהודות על מזלם על כך שהם בכלל מועסקים.

לפי נתוני הלשכה המרכזית לסטטיסטיקה: 52% מהמועסקים בגיל 64-45 מעריכים כי הסיכוי שלהם למצוא עבודה אחרת הוא "קטן" או "אין סיכוי כלל" אם יאבדו את עבודתם, לעומת 31% מהמועסקים בגיל 44-20. (רווחת הפרט בישראל: חששות בנוגע לעתיד הכלכלי – ממצאים מתוך הסקר החברתי 2013 )

ארבעת האתגרים לניצחון במשחק

בפני השחקנים עומדים 4 אתגרים, עמידה באתגרים אלה תשפר את מצבם לנצח את המשחק.

- סיכון תוחלת החיים

- סיכוני הכלכלה

- סיכוני שוק ההון

- סיכונים בשלב הפרישה

סיכוני תוחלת החיים

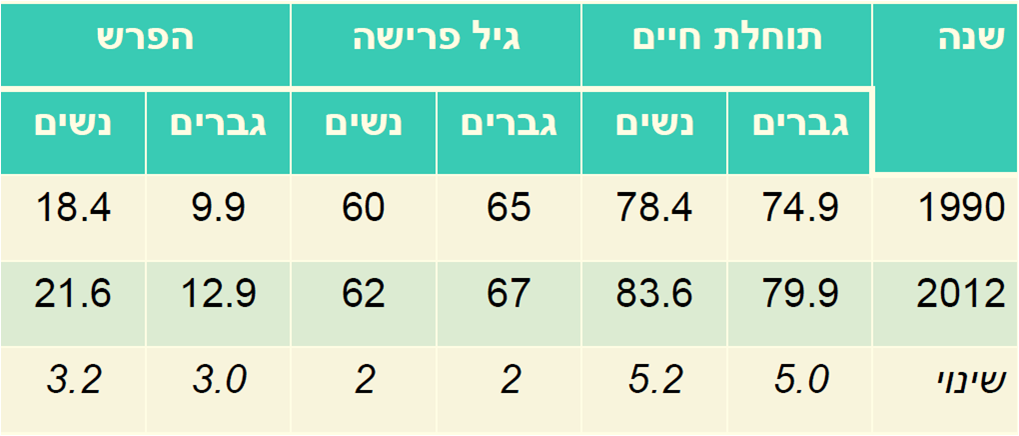

תוחלת החיים בישראל היא מהגבוהות ביותר בקרב מדינות ה OECD, תוחלת החיים בלידה של גברים בישראל עומדת על 80.3 והיא ממוקמת במקום השלישי יחד עם מדינות כמו שוודיה יפן ואוסטרליה . תוחלת החיים של הנשים גבוהה יותר והיא עמדה בשנת 2013 על 83.9 שנים. תוחלת החיים של הנשים מדורגת במקום האחד עשר בקרב מדינות ה OECD.

לפי נתוני מרכז המידע של הכנסת, תוחלת החיים של הנשים בישראל גדלה בין השנים 1990 ל-2012 ב -5.2 שנים. גיל הפרישה לעומת זאת עלה רק בשנתיים, מגיל 60 לגיל 62.

בעוד שהגברים צריכים להתמודד עם 13 שנות פרישה, הנשים בישראל צריכות להתמודד עם 21.6 שנים בפרישה. כלומר לנשים בישראל יש על כל שנתיים של עבודה שנה של פרישה. עם נתוני פתיחה כאלה ברור שהן הולכות לסיים את המשחק בציון נמוך משל בני זוגם.

התארכות תוחלת החיים מציבה בפני הפורשים אתגר נוסף, לרשותם עומד כעת יותר זמן פנוי מאשר היה להוריהם. זמן פנוי דורש גם תקציב גבוה יותר. הפורשים של היום בניגוד להוריהם מתכננים לגיל הפרישה מסעות אתגריים מסביב לעולם, מסעות שעולים לא מעט כסף.

סיכוני כלכלה

קצבת זקנה של ביטוח לאומי לזוג קשישים בישראל עומדת על כ- 4,400 שקלים, פחות מ-5% מהתוצר, לעומת השקעה 7.8% מהתוצר בקרב יתר מדינות ה OECD. ההוצאה הממוצעת למשק בית של קשישים בישראל עומדת על 10,353 ש"ח בחודש. פער של כמעט 6,000 ש"ח מקצבת הזקנה.

ההוצאה לנפש של קשיש בישראל עמדה בשנת 2013 על 6,813 ש"ח בחודש, הוצאה הגבוהה מהוצאה הממוצעת של האוכלוסייה הכללית. עיקר ההוצאות של הקשישים בישראל הן על סעיף הדיור, כאשר סעיף התרופות אצל הקשישים מהווה כמעט 9% מהוצאה הכללית.

נתונים אלה מאלצים אותנו להגיע לגיל פרישה עם הרבה יותר כסף מכפי שתכננו, מליון שקלים בגיל 67 יהיו שווים לקצבה חודשית של 5,000 ש"ח. על כל אחד מבני הזוג להגיע לגיל פרישה לפחות עם סכום זה כדי להמשיך לשרוד גם לאחריו.

משימת תקציב: כיצד ניתן להגיע מוכנים יותר לגיל פרישה?

המשימה היא לא למשוך כספי פיצויים בסיום עבודה עד לגיל הפרישה. הפרס פנסיה גבוהה יותר ב- 40% בגיל פרישה.

הפיתוי אמנם גבוה, בכל סיום עבודה ממתינה לנו הסוכרייה בדמות כספי הפיצויים אותם ניתן למשוך ולפנק את עצמנו עד לעבודה הבאה. אבל מי שיתפתה לאכול מכספי הפיצויים, יגלה שהפנסיה שלו קטנה ביותר מ-40%.

אפשרויות נוספות שעומדות בפני השחקנים:

- שמירת קופות גמל וקרנות השתלמות לגיל פרישה

- הגדלת הפקדות שוטפות ל-7% מהשכר. הפקדה שתגדיל את החיסכון לפנסיה בכמעט 10%

- התאמה נכונה של מסלולי הביטוח, תגדיל את הפנסיה ב- 4%.

- הפקדות באופן עצמאי, יגדילו את הפנסיה ויעניקו לך הטבות מס נוספות (לקריאה)

במחיר של מנוי חודשי לכבלים, 200 ש"ח, תגדילו את פנסיית הזקנה שלכם בעד 1,000 ש"ח. כמובן שככל שתתחילו בכך בגיל צעיר יותר החיסכון לפנסיה יהיה גבוה יותר.

סיכוני השקעות

החוסכים יכולים להגדיל את החיסכון ב-10% באמצעות הגדלת ההפקדות. כ-6% נוספים מקצבת הזקנה יגדלו באמצעות מיקוח על דמי ניהול (לקריאה), אבל הכוח האמיתי להגדלת פנסיית הזקנה הוא התשואות.

קרן הפנסיה מחוייבת להציג סימולציות לפי תשואה של 4.26% בשנה. במידה וקרן הפנסיה תשיג תשואה ממוצעת של חצי אחוז מעבר למה שהיא מציגה בסימולציה, פנסיית הזקנה שלך תגדל ב- 17% במידה והיא תשיג תשואה ממוצעת גבוהה באחוז יותר (אחוז אחד) הפנסיה תגדל ב- 32%!

כיום ריבית בנק ישראל עומדת על 0.1% והתשואה על אג"ח לעשר שנים של ממשלת ארצות הברית עומדת על קצת יותר מ-2% וכדי להשיג תשואה ממוצעת שגבוהה יותר מ-4.26% בשנה חייבים להגדיל את הסיכון בחיסכון הפנסיוני.

אבל סיכון ההשקעות אינו עוסק רק בתשואה הממוצעת. שנת 2008 חשפה את החוסכים לפנסיה למשמעות האמיתית של סיכון ההשקעות, כאשר קרנות הפנסיה איבדו בתוך שבועיים כ- 12%. לפי הערכות האוצר במשבר הבא בשוק ההון החוסכים במסלולים הכללים יאבדו אפילו אחוז גבוה יותר מהחיסכון שלהם.

על השחקנים לנהל את ההשקעות שלהם בחיסכון הפנסיוני לאורך כל תקופת החיסכון כאשר הם פועלים למקסום התשואה עד לגיל פרישה והחל מגיל פרישה לשמירה על ערך הכסף עד ליציאה לפנסיה.

הפתעה: הדחה כפולה

שרדתם עד לכאן, פעלתם לפי כל הכללים. הגדלת הפקדות, לא משכת כספי פיצויים, התמקחת על דמי הניהול ותמרנת בין מסלולי השקעה. עוד רגע מגיע פרק הגמר.

והנה ההדחה הכפולה של החיסכון הפנסיוני- הרגולציה.

מקדם הפרישה שלנו מורכב משני חלקים, תוחלת החיים והריבית התחשיבית. בהחלטה אחת אפשר לשנות את כל אחד מהרכיבים ולהשפיע על מליוני חוסכים בקרנות הפנסיה וביטוחי המנהלים.

סיכוני פרישה

פנסיית הפרישה מחושבת בגיל הפרישה בהתאם לנתוני המבוטח ונתוני בן או בת הזוג שלו. בפני החוסך עומדים שורה של מסלולי פרישה שעשויים להשפיע על הפנסיה שהוא או בת הזוג שלו יקבלו.

לדוגמא, פנסיונר יליד 1952 שיוצא לפנסיה בגיל 67 לאחר שצבר כמליון שקלים.

באפשרות הפנסיונר לבחור את פנסיית הזקנה אותה תקבל בת זוגתו אחרי מותו. ככל שיבחר לתת לה פנסיה חודשית גבוהה יותר, כך הפנסיה אותה הוא יקבל תקטן.

לאחר קבלת הקצבה הראשונית לא ניתן יהיה עוד לשנות את מסלול הפרישה.

כיצד יש לחלק את הקצבאות? לפי מידת האהבה בין בני הזוג? או אולי לפי הצרכים והמצב הבריאותי של שניהם? והאם ערב הפרישה הוא הזמן להתחיל לחשוב האם להשאיר משהו לילדים? כל זה הוא חלק מתכנון הפרישה מקרן פנסיה חדשה.

בתמונה, ספסל. מזל טוב, הגעת ליעד (Ken Teegardin)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

{kind=link}

אז מה השורה התחתונה נדב? מסקנה? ביקורת תבונית ?

מסקנה? להיות עשיר ולפרוש מהמשחק באמצע?

לנסות לחסוך כמה שיותר (ולא משנה באיזה אפיק או מוצר) כי אתה לא יודע מה יקרה לך מחר.

היי נדב,

יופי של פוסט.

מדברייך עולה שזוג בגיל הפנסיה שברשותו דירה יכול להסתפק בסכום פנסיה של כחצי מיליון כל אחד

פלוס הביטוח הלאומי בשביל לעמוד בהוצאה הממוצעת למשק בית של קשישים( בישראל עומדת על 10,353 שקלים בחודש- כולל דיור).

עם זאת, מי ששמרן ומתכנן תיכנונים לפנסיה כדאי שלא יצפה לדעתי ל 4400 בעתיד כפי שציינת ,אלא למחצית הסכום.

גיא, בעלות על דירה אולי חוסכת שכר דירה אלטרנטיבי אבל אני לא בטוח שהחישוב כאן נעשה לפי תשלום מחצית הגמלה לשכר דירה…אם כך בעלות על דירה לא מקטינה בחצי את הצורך בגמלה. שנית, אני במקומך לא הייתי בטוח יותר מידי בדמי הביטוח הלאומי לבעלי פנסיה מינימאלית…כבר היום רוצים להגדיל לגמלאים את סעיף השלמת הכנסה (שלא ניתן לבעלי פנסיה)ובכך למעשה למזער את קצבת הביטוח הלאומי האוניברסלית, לצערי נראה שהמגמה תמשך והקצבה תקטן עוד. שנהיה בריאים.

בנצי , תודה.

החישוב שלי היה כדילקמן:

ההוצאה לנפש של קשיש בישראל עמדה בשנת 2013 על 6,813.

הוצאה הממוצעת למשק בית של קשישים( בישראל עומדת על 10,353 שקלים בחודש- כולל דיור).

כלומר עלות דיור בערך 3000 שקל לזוג או יחיד.

ואז צריך בערך 3.5-3.7 ליחיד.

אם זוג

שמגיע מפנסיה(חצי מיליון ליחיד) 2.2-2.5 + ביטוח לאומי 2.2(או 1.1 במקרה שמרנות)

אם יחיד

פנסיה 2.2-2.5 שארים עוד אלף וביטוח לאומי עוד 0.5-1 אלף(שמרני).

הכל בחישוב גס כמובן.

גיא,

בהנחה ששמרת עוד מספיק כסף בצד לגיל פרישה אתה יכל להגיע גם עם פנסיה (מקרן פנסיה) של 2,000 שקלים.

אף אחד מאיתנו לא חושב שהוא האדם הממוצע ולכן לא כדאי להיות הפורש הממוצע שמנסה לסגור את החודש עם 10,000 שקלים. כאשר רק דמי הכניסה לבית אבות היום הם סכום של מליון שקלים עוד לפני תשלום חודשי של מספר אלפי שקלים.

נדב,

אם מדברים על גיא אד הומינום אז מצבו כבר יותר טוב ובכלל לא קשור לנקודה 🙂

אכן,אף אחד מאיתנו לא חושב שהוא האדם הממוצע ותוך כדי שוכח שמצבו של האדם הממוצע טוב מזה של החציוני במקרים אלו.

משמע טוב יותר מאשר מחצית הפרטים הפורשים. אני מסכים איתך שבעניינים אילו השמרנות היא מעלה אבל בכל זאת צריך איזה שהוא קו תחתון רציונאלי בשביל לא להיכנס סתם לפאניקה. מה שהצעתי לדעתי ,יכול להוות קו כזה.

כתבה מעולה!

מאוד ציורית ומצליחה להעביר את המסר בצורה טובה.

תודה רבה אורי

שלום נדב

דבר אחד ברור מהכתבה.

כשהילדים יוצאים מהצבא אנחנו ההורים צריכים להפקיד להם כספים 200-400 או יותר בכדי להניע את קטר הפנסיה.

כשהם יכנסו למעגל ההפרשות נוכל אנו לצאת.