תקופת אכשרה היא תקופה בת 60 חודשים בהם אינך מבוטח על אירועים שקדמו להצטרפותך לקרן הפנסיה. ישנם מקרים בהם גם לאחר תום התקופה לא תהייה מבוטח על מחלה קודמת.

בקרן הפנסיה קיימים שני כיסויים ביטוחים, אבדן כושר עבודה וביטוח למקרה של מוות. התשלום עבור הכיסוי הביטוחי מתחיל ממועד ההפקדה הראשון לקרן הפנסיה וכך גם הכיסוי הביטוחי. אבל לא בכל המקרים.

מה זה תקופת אכשרה בקרן הפנסיה?

קרן הפנסיה מבוססת על מנגנון של ערבות הדדית בין החוסכים, כך שבמקרה של תביעת נכות או תביעת שארים מי שישלם את דמי הביטוח יהיו יתר החוסכים בקרן הפנסיה. מרבית החוסכים בקרן הפנסיה הצטרפו אליה מבלי שמילאו הצהרת בריאות או שענו על שאלון רפואי. לכן, כדי להגן על יתר החוסכים קיימת בקרן הפנסיה תקופת אכשרה לעניין מחלה קודמת.

תקופת אכשרה, היא תקופה של 60 חודשים ממועד ההצטרפות, במידה ובמהלך אותה התקופה הוגשה לקרן תביעה לאבדן כושר עבודה או תביעה למקרה של מוות, קרן הפנסיה תבצע בדיקה של מחלה קודמת. בדיקת מחלה קודמת נעשית על ידי חברות שמתמחות באיסוף חומר רפואי שפונות לכלל המרכזים הרפואיים הקיימים בארץ ואוספות את התיק הרפואי של המבוטח.

>>>למידע על הכיסויים הביטוחים בקרן הפנסיה בעידן התקנון התקני

במידה שמקור האירוע שבגינו הוגשה התביעה נובע ממחלה שקדמה להצטרפותו לקרן, התביעה תדחה. במידה שמדובר באירוע חדש, קרן הפנסיה תשלם את התביעה.

מכיוון שאיסוף חומר רפואי קודם לוקח זמן, תביעה של חוסכים במהלך חמש השנים הראשונות תיקח זמן רב יותר מאשר תביעה של חוסכים שכבר סיימו את תקופת האכשרה בקרן.

מטרת החוסכים בקרן הפנסיה לסיים ולצבור את תקופת האכשרה כמה שיותר מהר.

כיצד ניתן להשלים את תקופת האכשרה?

הדרך הפשוטה ביותר לצבור את תקופת האכשרה היא לעבוד במקום אחד באופן רצוף במשך 5 שנים (60 חודשים). אבל כפי שאנחנו יודעים העובד הממוצע מחליף מקום עבודה כל שלוש שנים, ומה לגבי פיטורים או חופשת לידה?

כדי להתמודד עם הפסקת ההפקדות במהלך חופשת הלידה או סיום העבודה ניתן לבצע בקרן הפנסיה הסדר ריסק. הסדר הריסק, שומר על הכיסוי הביטוחי כפי שהיה קיים במהלך תקופת העבודה. אנו נשלם במהלך הסדר הריסק רק עבור הכיסויים הביטוחים ולא עבור כל ההפקדה החודשית. את הסדר הריסק ניתן לעשות לתקופה מירבית של 24 חודשים ולא יותר מתקופת החברות הרצופה בקרן הפנסיה.

לדוגמא,

רונן עבד 18 חודשים במקום העבודה האחרון שלו, בסיום העבודה הוא יכל לעשות הסדר ריסק לתקופה של 18 חודשים.

תקופת אכשרה בעידן התקנון התקני

החל משנת 2018 פועלות קרנות הפנסיה על בסיס קווים מנחים אותם פרסמה רשות שוק ההון, קווים אלו ידועים כתקנון האחיד או התקנון התקני. המשמעות של הנחיות אלו שהתקנונים של קרנות הפנסיה דומים מאוד. במסגרת המעבר לתקנון האחיד נוספו גם מקרים נוספים בהם חלה תקופת האכשרה בקרן הפנסיה.

סיימתי לצבור 60 חודשים, האם אני יכל להיות רגוע?

כמו כל דבר בחיים התשובה לשאלה היא כן, אבל….

ישנם מקרים בהם גם לאחר תום תקופת האכשרה תתחיל תקופת אכשרה חדשה

העברת כספים בין קרנות

המטרה של העברת כספים בין קרנות היא שיפור במצבו של החוסך. החוסך מבקש לשפר את תנאיו ולכן יבקש להעביר את הכספים מקרן אחת לקרן שניה. במהלך העברת הכספים יש לשים לב לשלושה מקרים.

- מועד העברת הכספים, במידה והעברת את הכספים כאשר אתה עמית לא פעיל בקרן המעבירה תאבד את כל זכויותיך ואת תקופת הותק אותה צברת לתקופת האכשרה. תאלץ להתחיל תקופת אכשרה חדשה בקרן המקבלת. לכן חשוב לשים לב שמבצעים את העברת הכספים כל עוד נחשבים עמיתים פעילים.

- גידול בכיסוי הביטוחי העולה על 10%. במידה ובמועד העברת הכספים יגדל הכיסוי הביטוחי לעניין נכות או מוות ביותר מ- 10% תתחיל תקופת אכשרה חדשה על הגידול בכיסוי.

- החרגות שנקבעו בקופה המעבירה, במידה ונקבעו לך החרגות רפואיות בקרן הפנסיה המעבירה ותבקש לנייד את הכספים תתחיל לך תקופת אכשרה חדשה בקרן הפנסיה המקבלת. (סעיף 4ב(3) בחוזר הניוד)

הגדלת הכיסוי הביטוחי בקרן הפנסיה

כאשר הצטרפת לקרן הפנסיה בחרת במסלול עתיר חיסכון או שבמקום העבודה שלך המעסיק רכש עבורך ביטוח אבדן כושר עבודה והקטנת את הכיסוי הביטוחי בקרן וכעת אתה מבקש לעבור למסלול הכולל כיסוי ביטוחי גבוה יותר. גם במידה ולא תמלא הצהרת בריאות מתחילה לך תקופת אכשרה חדשה עבור הגידול בכיסוי.

לדוגמא,

לאחר השלמת תקופת האכשרה, בחרת להגדיל את הכיסוי הביטוחי מ- 37% ל – 75%. על ה-37% כיסוי לאבדן כושר עבודה אתה מכוסה לכל דבר ועניין ועל היתר אתה לא מכוסה לעניין מחלה קודמת. חשוב לציין שעלות הכיסוי הביטוחי מחושבת לפי אחוז כיסוי מלא.

גידולי שכר

מכיוון ובקרן הפנסיה (בניגוד לביטוחי המנהלים) לא נדרש למלא הצהרת בריאות בגידולי שכר. בהתאם לתקנון התקני במקרה של גידולי שכר העולים על 15% תתקיים תקופת אכשרה חדשה על הגידול בשכר. לדוגמא, התחלת לעבוד עם שכר של 5,000 שקלים בחודש ולאחר חצי שנה השכר עלה ל- 7,000 שקלים. כעת יש לך תקופת אכשרה אחת על 5,000 שקלים ותקופה חדשה על 2,000 שקלים.

תקופת אכשרה על גידולי שכר מקשה עליך לדעת האם סיימת את תקופת האכשרה בקרן ועל איזה מחלקי השכר.

חזרה מויתור על שארים

בעבר חוסכים רבים להם לא היו שארים בקרן הפנסיה (רווקים, גרושים או אלמנים) נהגו לוותר על הכיסוי הביטוחי למקרה מוות עבור השארים (או עבור בן הזוג בלבד). במהלך תקופת הויתור עלויות הכיסוי הביטוחי היו נמוכות יותר, ותקופת האשרה נצברה עבור כלל הכיסויים הביטוחים.

בהתאם לתקנון התקני חזרה מויתור על שארים מחייבת תקופת אכשרה חדשה בת 60 חודשים לעניין ויתור על שארים. קרנות הפנסיה מציעות כיסוי מיוחד לצורך ביטול תקופת אכשרה זו.

>>>למה הפסקתי להמליץ לאנשים לוותר על כיסוי ביטוחי לשארים

בשורה התחתונה:

- עלויות הכיסוי הביטוחי בקרן הפנסיה זולות במיוחד

- הכיסוי הביטוחי בקרן מתחיל מהיום הראשון למעט מקרי מחלה קודמת

- עבור מחלה קודמת נדרשת תקופת אכשרה בת 60 חודשים

- ישנם מקרים בהם גם לאחר 60 חודשים עדיין תהייה תקופת אכשרה על חלק מהשכר

>>>קריאה נוספת : מעבר מביטוח מנהלים אל קרן הפנסיה ותקופת אכשרה

מקור התמונה : Matthew

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם הבנתי נכון?

אם יש לי וותק של 15 שנים של צבירה פעילה בקרן א' והחלטתי לרכז את החסכונות ולהעביר 500 שקל שנצברו בקרן אחרת מעבודה שלפני 15 שנים לתוך הקרן עם וותק של 15 שנה. הקרן המעבירה לא פעילה. הקרן שאליה אני מעביר היא פעילה.

האם זה גורם לאיפוס תקופת האשכרה בקרן המקבלת (הפעילה)?

לא, להעברת כספים מקרן לא פעילה אין השפעה על תקופת הוותק שצברת.

תודה על ההבהרה.

יש לתקן את המשפט השני בסעיף 1: "תאלץ להתחיל תקופת אכשרה חדשה בקרן המקבלת."

תודה רבה על עוד פוסט מעניין מאוד. שאלה בקשר למקרה של ניוד כספים (נקודה שלישית). המקרה שאתה מתאר הוא עמית שמנייד לקרן חדשה כאשר בקרן המקורית יש לו החרגה ובקרן המקבלת החליטו שלא להחריג. הבנתי נכון ? אם גם בקרן המקבלת מחריגים, אז לא יהיו לו כיסוי על ההחרגה בכל מקרה נכון ? דהיינו גם לא כעבור 5 שנים.

נכון בהחלט, זה "תרגיל" שיכל לנסות רק מי שלא יצטרך לעבור חיתום בקרן המקבלת.

למרות שבין הכללים שנקבעו, בניוד הקרן המעבירה צריכה למסור מידע אודות החרגות שנקבעו אצלה.

אם יש לי חיסכון חלק בביטוח מנהלים מ- 2008 עם דמי ניהול גבוהים וחלק בקרנות הפנסיה החדשות. ואני מעוניין לאחד אותם לקרן פנסיה על-מנת לשפר את דמי הניהול. אם יש לי בעיה רפואית- איך אפשר להיות מכוסה במידה ואני רוצה להעביר הכל לקרן פנסיה?

ערב טוב נתי,

בעת הצטרפות לקרן הפנסיה צריך לראות האם אתה נדרש למלא הצהרת בריאות. במידה וכן קרן הפנסיה עשויה להחריג אותך על הבעיה הרפואית ממנה אתה סובל.

בנוסף, במידה ומדובר בבעיה רפואית שעושיה להפריע לך בעתיד בתפקוד השוטף יתכן ויש לבחון המשך אחזקת כיסוי ביטוחי או באופן פרטי או באמצעות הפוליסה.

בכל אופן מומלץ לבחון את הנושא יחד עם איש מקצוע לפני שמבצעים שינוי.

היי נדב ,

אדם עם תעודת עיוור ו 100% נכות מעונין להצטרף לקרן פנסיה ברירת מחדל , האם בתום תקופת האכשרה יוכל לתבוע את פנסיית הנכות על העיוורון ?

בנוסף כרגע נמצא בקרן פנסיה שהתחילה ב 2012 והוותק נספר לו מחדש החל משנת 2020 מפני שמשך תגמולים – האם בתום 5 שנים יוכל לתבוע את פנסיית הנכות על העיוורון שהתחיל ב 2015 ?

תודה

הי שירה,

קרן הפנסיה משלמת במקרה של אבדן כושר עבודה, עיוור שממשיך לעבוד אינו יכל לתבוע את הקרן

"תקופת אכשרה על גידולי שכר היא בעייתית מכיוון והיא מקשה עליך לדעת האם סיינת את תקופת האכשרה בקרן ועל איזה מחלקי השכר."

האם יש פתרון לבעיה הזאת? האם אני יכול להבין מהדוח השנתי שלי היכן אני עומד בעניין תקופת\תקופות ההכשרה?

לא, יותר מזה. לא בטוח שקרן הפנסיה תדע, לפני מועד קרות האירוע, על איזה חלק מהשכר סיימת את תקופת האכשרה.

וואו. אני מקווה שמתכננים רפורמה גם בנוגע לזה…

אופטימי…

בתקנון האחיד שיכנס לתוקף בינואר 2018 זה יהיה קיים בכל החברות

אתה רואה, לפעמים אופטימיות משתלמת

נדב, כרגיל פוסט מעולה ורלוונטי

מבקש חידוד:

"במידה והעברת את הכספים כאשר אתה עמית לא פעיל בקרן המעבירה תאבד את כל זכויותיך ואת תקופת הותק אותה צברת לתקופת האכשרה. תאלץ להתחיל תקופת אכשרה חדשה בקרן המקבלת. לכן חשוב לשים לב שמבצעים את העברת הכספים כל עוד נחשבים עמיתים פעילים".

אם אני עמית פעיל בקרן א' עם יותר מ-5 שנים ותק ועשיתי עכשיו ניוד של כספים מקרן פנסיה ב' שהיא ישנה ולא פעילה – איפסתי את תקופת האכשרה שלי בקרן א' הנוכחית?

לא, הכסף מהקרן הלא פעילה יגדיל את החיסכון שלך, יוזיל את העלות לכיסוי שארים. ויתכן ויקבע לך גיל הצטרפות מוקדם יותר.

שלום, נדב.

תודה על הפוסט המצוין.

השכר המבוטח שלי הוא 6000 שקל.

כשהתחלתי לעבוד (לפני כשלוש שנים) , נקבע ע"י סוכן הביטוח שלי שחצי מהשכר המבוטח יופרש לביטוח מנהלים וחצי לקרן פנסיה.

אין לי בעיות רפואיות קודמות שיכולות לגרום לאובדן כושר עבודה או מוות, חלילה.

אני מעוניין לנייד את ביטוח המנהלים לקרן הפנסיה הקיימת (בגלל דמי ניהול גבוהים מדי, תשואה לא מרשימה וכו').

האם תאופס לי תקופת האכשרה עבור סכום כלשהוא במקרה הזה?

האם מקרה כזה נכנס לכותרת בפוסט "גידולי שכר"?

תודה.

בוקר טוב יהונתן,

במידה ואתה מבוטח היום בביטוח מנהלים הכולל אבדן כושר עבודה, תעבור לך תקופת הביטוח אותה צברת בביטוח המנהלים. אפשר לקרוא עוד כאן : https://pensuni.com/?p=2597

בנוסף, תקופת האכשרה אינה מתאפסת היא חלה רק על החלק שלא היה מבוטח עד כה בקרן הפנסיה.

נדב שלום,

אם הקרן המעבירה לא פעילה, מה משמעות הוותק לעניין תקופת האכשרה במעבירה, שגם בה אין כיסוי ביטוחי ואם אתחיל להפקיד, אאלץ לבצע הצטרפות חדשה? מה היתרון לעניין זה, המשתמע מדבריך, בהמשך החברות בקרן המעבירה על החדשה?

הי ז'ק,

העברת הקרן הלא פעילה עשויה להגדיל את גיל הכניסה שלך לקרן ואת אחוז הכיסוי שלך לשארים. בנוסף, ככל שהסכום גבוה יותר עלות הכיסוי לשארים תפחת.

(ישנם מקרים בהם מהלך כזה לא מומלץ)

נדב שלום, לעניין מחלה קודמת לתקופת האכשרה, התגלתה מחלה בתקופת האכשרה ונתברר שהמחלה שאיש לא ידע על קיומה ולא היה חשש או תלונה על מצב רפואי לא תקין, אישפוז או בדיקות בקשר לכך, אין מצב שהתביעה תוכר במידה ויוכח שזו מחלה קודמת? תודה

מקרים שכאלה עשויים להגיע לבית המשפט.

זה עשוי להשתנות ממקרה למקרה

היי נדב,

לקוח בקרן פנסיה פעילה המנייד מקרן הפנסיה את התגמולים לקופה אחרת או לחילופין כמעט את כל הצבירה :

1. האם תקופת האכשרה נפגעת ?

2. במידה ומדובר בלקוח בן 41 האם יש פגיעה בכיסוי הביטוחי העתידי?

3. האם קיימת פגיעה נוספת (פרט לעלות הריסק ואולי במקרים מסויימים גם בדמי הניהול).

תודה !

הי ארז,

ראה תשובה לשאלה שלך כאן https://pensuni.com/?p=2097

לרקוד על שתי החתונות, האם כדאי להעביר את קרן הפנסיה לקופת גמל

שלום נדב,

נניח ומבוטח הפקיד כספים לקרן פנסיה במשך יותר מ-5 שנים ואז הפסיק להפקיד לתקופה של יותר מ-5 חודשים עקב הפסקת עבודה.

בהמשך התחיל לעבוד שוב (אצל אותו מעסיק) וחזר להפקיד לאותה קרן.

האם תקופת אכשרה תחושב מהרגע הצטרף לקרן או מרגע החזר להפקיד לקרן לאחר הפסקה ?

תודה מראש

בוקר טוב,

תקופת האכשרה מתחילה ממועד חידוש החברות לקרן. העובדה שמדובר באותו המעסיק לא משנה כאן.

תודה,

לוודא שאני מבין, אם צברתי ותק מסוים בקרן ואז הפסקתי להפקיד, נאמר לשנה, וכעבור שנה חזרתי להפקיד, הותק מתאפס ונספר מחדש מרגע שחזרתי להפקיד ?

הי רומן,

בכל הפסקת הפקדות שעולה על 5 חודשים הותק יתחיל מחדש. במידה ואתה מפסיק להפקיד אתה יכל לעשות הסדר ריסק לצורך שמירה על הכיסויים הביטוחים ועל תקופת האכשרה שצברת.

עוד על כך בקישור הבא https://pensuni.com/?p=2183

היי נדב,

אשמח אם תוכל לפרט בעניין:

"מועד העברת הכספים, במידה והעברת את הכספים כאשר אתה עמית לא פעיל בקרן המעבירה תאבד את כל זכויותיך ואת תקופת הותק אותה צברת לתקופת האכשרה. תאלץ להתחיל תקופת אכשרה חדשה בקרן המקבלת. לכן חשוב לשים לב שמבצעים את העברת הכספים כל עוד נחשבים עמיתים פעילים."

הבנתי מדבריך ותגובותיך שעמית לא פעיל(ללא הסדר ריסק/ההסדר ריסק נגמר) יצטרך לעבור תקופת אכשרה מחדש החל ממועד ההפקדה החדשה. לדוגמא הפקיד מחדש בינואר 2010, תקופת האכשרה תסתיים בינואר 2015.

1. מה ההבדל לעמית לא פעיל ללא הסדר ריסק אם הוא עובר לקרן חדשה? בכל אופן בקרן הקיימת או המעבירה הוא יצטרך לעבור תקופת אכשרה מחדש

2. האם עמית לא פעיל עם הסדר ריסק שעובר לקרן אחרת מאבד את הרצף הביטוחי שלו? בעצם מאבד את ההסדר ריסק וכתוצאה מכך את הרצף הביטוחי?או שההסדר ריסק עובר בין קרנות ולא יאבד את הרצף הביטוחי?

3. "תאבד את כל זכויותיך ואת תקופת הותק אותה צברת לתקופת האכשרה." איזו זכויות? ואיזה ותק(הותק לא מתאפס?)?

תודה רבה!

הי אור,

נראה לי שיש כאן בלבול בין עמית לא פעיל לעמית בהסדר ריסק. עמית בהסדר ריסק שעובר בין קרנות (בהנחה ויש כבר הפקדה בקרן החדשה) שומר על כל הזכויות שלו

1. עמית לא פעיל יעביר את הצבירה בקרן ובמידה והפסקת ההפקדות נמוכה מ – 12 חודשים יעביר גם את גיל הכניסה

2. עמית בהסדר ריסק שעובר לאחר שבוצעה הפקדה ראשונה לקרן משמר את הכיסויים הביטוחים ואת תקופת האכשרה. עמית בהסדר ריסק שעובר ללא הפקדה ראשונה עשוי לאבד את כל הוותק שצבר לתקופת אכשרה

3. בקרן פנסיה קיימת תקופת אכשרה כפי שמפורט במאמר – ניוד שלא לפי הכללים גורם לאבדן תקופת האכשרה ותחילת הספירה מחדש

שלום נדב,

קודם כל חייבת לציין כי האתר והכתבות בו מאד נהירות וברורות בעולם שבו רב האנשים לא מבינים מה קורה – אז תודה!

לשאלתי כי אף אחד לא ממש מצליח לענות לי כמו שצריך (לא מסוכנות שקל, ולא הנציגה במנורה מבטחים)

אני מפקידה רצוף מזה 129 חודשים למנורה מבטחים. עד כה היה לי ויתור על פנסיית שארים שאותו חתמתי לאחרונה ביולי 2017. הויתור בתוקף עד יולי 2019.

במפגש עם סוכן לפני שבועיים מטעם סוכנות שקל ולאחר שכל האינפורמציה שלי יצאה מהמסלקה הפנסיונית, נאמר לי שאין לי ויתור בתוקף. הסוכן מהר להחתים אותי בשנית מבלי להסביר את השינויים בתקנון ואת תקופת האכשרה החדשה שהיא מעמידה בפני במידה ואחזור בי.

למזלי אחרי שישבתי עם בהרצאה של ליסה (גם היא ממנורה מבטחים) הבנתי את הטעות שעשיתי ומייד ניסיתי לטפל בבעיה.

לאחר בירור ראשוני – המסמכים החדשים מלפני שבועיים לא נמסרו.

לאחר בירור נוסף של הסוכן ושלי מול מנורה יש לי ויתור כאמור בתוקף מ07.2017 ועד 07.2019

שאלתי – כשחתמתי ב2017, חזרה מהויתור לא כללה תקופת אכשרה וגם לא היה "ביטול תקופת האכשרה" (או שהיה ואף אחד לא טרח להגיד לי ולשאול אותי?)

האם זה נכון גם היום? האם כשאחזור בי מהויתור או כשיגמר תוקפו לא תהיה לי כל תקופת אכשרה?

הסוכן מסר שכדאי להמתין לינואר 2019 כי אז יכנס תקנון חדש של ביטול אוטומטי של תקופת האכשרה.

כל הנסיונות להבין מה זה אומר עלו בתהו.

אשמח אם תוכל לעשות סדר ולהסביר לי האם עכשיו אני יכולה לחזור בי מהויתור? כדאי לחכות לינואר? לחכות לתום התקופה?

תודה רבה ושבת שלום

הי מאנדי,

מכיוון וחתמת על הויתור לשארים לפני שנכנס התקנון החדש לתוקף (יוני 2018) בחזרה מהויתור לא תתחיל לך תקפת אכשרה חדשה ותהי מבוטחת לכל דבר ועניין.

בתקנון קרן הפנסיה של מנורה מבטחים, מי שיעשה ויתור על שארים לאחר ינואר 2019, יכל עליו כיסוי שיבטל את תקופת האכשרה לעניין ויתור על שארים ולכן המליצה לך הסוכנת משקל להמתין לינואר לצורך חידוש הויתור על שארים.

הי נדב תודה רבה על התשובה המהירה.

האמת שאני לא רוצה לחדש את הויתור, אבל רוצה להיות בטוחה שברגע שאחזור בי או שיגמר התוקף אהיה מכוסה.

הבעיה שהיום בשיחה מול המוקד נאמר לי שאני מכוסה וכשבקשתי את זה כתוב מסרו לי לקרוא את התקנון. (קראתי והבנתי שבסעיף 30.2 יש לי כיסוי לביטול תקופת האכשרה בהנחה שהבנתי טוב)

כששלחתי מייל למנורה קבלתי תשובה שיש לי תקופת אכשרה.

איך אפשר לקבל תשובה ממנורה שחור על גבי לבן שאין לי תקופת אכשרה אם לא אחדש את הויתור בשנית או אפילו אחזור בי בקרוב מהויתור.

שוב תודה רבה וסופש נפלא

מעניין, האם ידועות לך מה התקנות בהראל בנושא?

גם בהראל קיים באופן אוטומטי ביטול על תקופת אכשרה למי שבחר לוותר על שארים.

היי נדב,

כרגע אני בפנסיה בהראל (מקיפה+משלימה). אני רווק ואני במסלול עתיר שארים.

מעוניין להבין האם ההמלצה שלך לא לבטל את ביטוח השארים עדיין בתוקף (מהטיעון שאם אני אבטל תתבטל לי תקופת האכשרה).

הבנתי מנציג של מנורה שהטענה הזאת כבר לא רלוונטית החל מינואר 2019 אך לא רואה עדכון לנודא בתקנון של הראל.

הי רון,

גם בהראל יש אפשרות לביטול תקופת האכשרה במקרה של ויתור על שארים. חשוב לבחון את הנושא מול נציגי הקרן.

הי נדב,

ראשית תודה וכל הכבוד על המידע המועיל והמקצועי באתר!

שאלתי כך – חברתי רוצה לעבור מביטוח מנהלים (400 אלף צבירה, מקדם 198 לגיל 70) לקרן נבחרת. היא בת 42. אלמנה. 2 ילדים בני 14/15. יש לה ריסק בחברה אחרת. יש לה אכ"ע בחברה אחרת המשולם על ידי המעסיק. בשנים האחרונות התגלתה לה מחלת ריאות אוטואימונית. מצב רפואי זה לא נכלל בביטוחים הקיימים. מאחר שבמילא היא מכוסה לריסק ואכע, חשבתי שזה יהיה נכון שהיא תעבור לקרן מקיפה זולה יותר. האם זה יהיה מהלך סביר? האם כדאי לנייד גם את הצבירה מביטוח המנהלים?

תודה.

הי יוני,

נפתח ונציין שהאמור לא מהווה המלצה, בהנחה ויש לה כיסוי ביטוחי שיימשך גם בחמשת השנים הקרובות, הרי משמעות המעבר לקרן הפנסיה היא הגדלת החיסכון.

האם היא תזכה לחיות כדי לנצל את החיסכון הזה? במידה וכן שווה לה לעבור לקרן הפנסיה. במידה והיא לא בטוחה בכך, יתכן וכדאי לה לעבור לקופת גמל, בחיסכון בקופת גמל הילדים יוכלו לקבל את סכום הצבירה כסכום חד פעמי פטור ממס.

נדב שלום,

אם ניידתי צבורה מביטוח מנהלים לפני 6 חודשים

ומאז, ההפקדות השוטפות לביטוח מנהלים המשיכו.

וכעת נכנסתי למצב של אובדן כושר עבודה שיארך מעל 3 חודשים

האם אני זכאי בעוד 3 חודשים לתבוע קבלת 75% מהשכר בגין האובדן כושר עבודה ( או שבגלל שניידתי אזי יש תקופת אכשרה שהתאפסה)

בתודה טל

בביטוח מנהלים אין תקופת אכשרה. במידה והפוליסה פעילה אתה צריך להיות מבוטח

נדב היי

בהתאם למה שכתבת אני מבין שאין צורך בתקופת אכשרה והפוליסה שלי פעילה.

אזי אני מעוניין לשאול בבקשה שאלה נוספת

נניח שאהיה בא.כ.ע מלא למשך 3.5 חודשים

האם אהיה זכאי בגלל סעיף פרנציזה על חודשים 2, 3 וכן על חצי החודש ה – 4 וכן שחרור הפקדות

או שמא רק על 0.5 החודש הנוסף וחצי החודש שקדם לו

נקודה נוספת, נניח שאני מתאים לקריטריונים של תאונה אישית טופס 2201 של ביטוח לאומי האם יש אפשרות שאקבל גם מהביטוח לאומי 75% מהשכר המבוטח וגם מהביטוח מנהלים 75% כלומר 150% שכר על חודשים 2 ו 3 ?

בתודה טל

הי טל,

זה תלוי בפוליסה שלך

1. אתה צריך לראות מה מנגנון הפרנציזה וממתי משולמת התביעה. במידה והתביעה משולמת מהיום ה- 90, תהייה זכאי לחצי חודש 4 וחצי חודש 3.

2. גם כאן צריך לבחון האם קיים קיזוז. (והאם לא קיים קיזוז מצד ביטוח לאומי)

ראיתי שהשאלה באחת התגובות השאלה אם חל שינוי או שכבר נצברו תקדימים:

אני מבין שבתקופת האכשרה קיים כיסוי, אלא שבכל מקום שאני קורא משמעות תקופת האכשרה הינה שהביטוח לא יחול על מחלות שקדמו למועד ההצטרפות לתכנית. מאחר ומדובר בתקופת אכשרה ארוכה למדי בקרן הפניה יש לתת את הדעת על מה בדיוק נכלל או עשוי להיכלל בהגדרה של מחלה קודמת. ניקח את המקרה הבא: נניח שאצל פלוני שנמצא כבר שנה בתקופת האכשרה התגלתה חס וחלילה מחלה קשה. אותו אדם לא היה מודע לשום בעיה רפואי ואף תיקו הרפואי שייבדק בדיעבד ע״י חברת הביטוח יוכיח שמחלה זו לא אובחנה ולא הייתה ידועה. מנגד אבחנה רפואית של פתולוגית המחלה תוכיח כי היא מקננת בגופו כבר שנתיים שנים באופן חד משמעי, על אף שלא היה לכך שום סימן. האם במצב זה חברת הביטוח תהיה פטורה מלשלם היות ומדובר במחלה שקודמת להצטרפות? האם קיימת הגדרה ברורה של ״מחלה שקדמה להצטרפות לתכנית״?

הי אביב,

בתקנון קרן הפנסיה קיימת הגדרה ברורה לנושא מחלה קודמת.

ראה מתוך תקנון קרן הפנסיה, ההתיחסות איננה למועד הגילוי של המחלה אלה למועד תחילתה

תקופת האכשרה כאמור תחול בשל אירוע מזכה הנובע מתאונה, מחלה, מום או כל מצב רפואי שאירעו או החלו, לפי קביעת הגורם הרפואי, לפני מועד הצטרפות העמית לקרן או לפני חידוש מעמדו כעמית מבוטח בקרן, לפי המאוחר.

נדב תודה על התשובה המהירה והמקצועית. משמעות הדבר שגם אדם שלמיטב ידעתו בריא בהחלט צריך לקחת בחשבון שאם יש מחלה שלא נתגלתה ותתגלה חלילה בתקופת האכשרה הוא יהיה בבעיה. כלומר במעברים ושינויים לכאורה כל אחד חייב לדאוג לכיסוי בזמן תקופת האכשרה. לדעתי יש כאן טעם לפגם היות ולא הגיוני שאדם שידוע כבריא עלול לגלות שאינו מכוסה בדיעבד. מה גם שאין הפרקטיקה הנהוגה היא שממליצים לרכוש מטריה ביטוחית כדי לגשר על הפער הזה. כשמדובר בתקופת אכשרה כל כך ארוכה לדעתי יש כאן בעיה אמיתי שהציבור לא מודע לה. אולי תשקול להדגיש את הפער הזה בכתבה המצויינת.

היי נדב ,

יש לי וותק בקרן הפנסיה של 6 שנים , במועד ההצטרפות שלי לקרן חתמתי על ויתור שארים ובכל שנתיים הארכתי את תקופת הויתור.

פעם אחרונה שהארכתי את תקופת הויתור לעוד שנתיים היה ב2019 לאחר כניסת התקנון התקני וחתמתי גם על ביטול תקופת אכשרה .

במידה ואחזיר עכשיו את הכיסוי, ה6 שנים בהם אני מבוטחת ילקחו בחשבון לצורך חישוב תקופת האכשרה או שהיא מתחילה להיספר מהרגע שחתמתי על ביטול תקופת אכשרה ?

האם תקופת האכשרה לשארים רלוונטית רק לצורך כיסוי מחלות קודמות ? אם בנאדם מת מתאונה ללא מחלות קודמות השארים שלו יהיו זכאים לקבל קצבה במידה ולא צבר 5 שנים בקרן ?

הי אורלי,

בגין התקופה שקדמה לתקנון התקני אין בעיה עם הויתור על שארים שעשית. לעניין השאלה השנייה, תקופת אכשרה היא בגין מחלה קיימת, בכל מקרה מוות אחר, החוסך נמצא בכיסוי מלא

שלום.

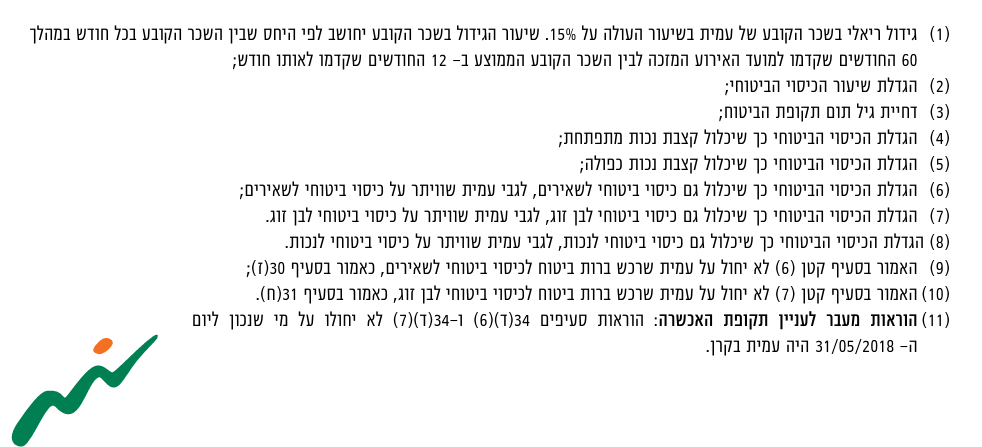

איך אפשר לחשב את הגידול ב-15% בשכר הקובע? אני בקרן פנסיה של מנורה מבטחים ובתקנון כתוב: "גידול ריאלי בשכר הקובע של עמית בשיעור העולה על 15%. שיעור הגידול בשכר הקובע יחושב לפי היחס שבין השכר הקובע בכל חודש במהלך 60 החודשים שקדמו למועד האירוע המזכה לבין השכר הקובע הממוצע ב- 12 החודשים שקדמו לאותו חודש." (סעיף 34.4.1)

אני יודע שמגיע גידול במשכורת שלי, ידוע לי באיזה מועד בעתיד. הייתי רוצה לדעת האם יהיה כדאי לי לרכוש כיסוי לביטול תקופת האכשרה בגין גידול במשכורת של מעל 15%. אבל אני לא מבין איך אמורים לחשב זאת. האם אני אמור לחשב לכל חודש ב-60 החודשים האחרונים את שיעור השינוי לעומת ממוצע 12 החודשים שלפניו? ואם באחד החודשים יש שינוי של מעל 15% אני "נופל" וצריך למנות תקופת אכשרה מאותו החודש? או שיש דרך אחרת לחישוב זה?

בנוסף, יש לי גם הפקדות כעצמאי שמגדילות לי אני מניח את השכר הקובע, אבל הן לא הולכות לגדול, כך שאני יכול לחלץ את התוספת ב"שכר הקובע" לכל חודש ולעשות את אותו חישוב.

תודה

הי יאיר,

איזה מוצר יספק לך ביטול תקופת אכשרה על החלק הזה? האפשרות היחידה שאני מכיר היא רכישה של מהפרק של ביטול אכשרה במטריה ביטוחית על השכר החדש.

הבעיה – אתה נדרש לרכוש את הביטוח על כל השכר ולא רק על הגידול, בנוסף זה דורש ממך מילוי הצהרת בריאות. כך שאם ישנה בעיה בריאותית לא תוכל לרכוש את הכיסוי ואם אין בעיה בריאותית אין באמת צורך בכיסוי זה.

לעניין אופן החישוב, כל קרן מחשבת אותו בצורה טיפה שונה והוא מחושב מידי חודש, לצורך חישוב משוער שלו – תצטרך לחשב את השכר הקובע בכל אחד מהחודשים (ראה את הגדרת השכר הקובע בתקנון) לדעתי במרבית הקרנות יעשו את הבדיקה הזאת רק במקרה של אירוע ביטוחי ולא בכל חודש.

תודה על התשובה.

לגבי החישוב שהסברת – אכן ביצעתי חישוב לפי התקנון באיזה קובץ אקסל שבניתי. גיליתי שלפי התקנון גם הגדרת "שכר קובע" כוללת חישובי ממוצעים אחורה (12 חודשים ו-3 חודשים) ואז ההגדרה "שכר קובע ממוצע" כוללת ממוצע על ממוצע.

אז גם במקרה של גידול בשכר המבוטח בחודש מסוים, לא תהיה השפעה כל כך חדה על הממוצע ועל השכר הקובע. (למעט במקרים בהם השכר המבוטח עולה בשיעור חד מאוד כמו 50% בחודש אחד, וגם אז יהיה שינוי של מעל 15% רק בחודש אחד)

ובכל מקרה לפי תשובתך לא ניתן לחמוק מתקופת אכשרה על גידול בשכר הקובע, במקרים הקיצוניים של גידולים מעל 15%. פשוט יש לקחת בחשבון שאם לאחר בעיה בריאותית עולה השכר הקובע בשיעור הגבוה מ-15%, לא לצפות מקרן הפנסיה לשלם פנסית נכות לפי השכר הגבוה יותר.

נכון מאוד,

זה המנגנון של קרן הפנסיה להגן על העמיתים.

בביטוח המנהלים היית נדרש במילוי הצהרת בריאות בכל גידול כזה. בקרן הפנסיה הוסיפו את תקופת האכשרה

היי נדב,

מה שאמרת על המטריה הביטוחית, שאם יש מחלה אז בגלל הצהרת הבריאות אי אפשר יהיה לרכוש (ואם אין, אז אולי לא צריך).

אפשרות – אולי יש כמו שמישהו כתב למעלה, מחלה מקננת שהמבוטח לא מודע לקיומה. אז בקרן הפנסיה ענית שמתייחסים למועד תחילת המחלה (אפילו שהייתה סמויה לגמרי ולא ידעו עליה). אבל בחברת ביטוח בהצהרת בריאות, זה גם ככה? או שאולי מכיוון שאין אפשרות לדעת בהצהרת הבריאות על מחלה כזאת, הביטוח עשוי להועיל.

האם נכון?

נכון מאוד,

מכיוון ובמטריה הביטוחית נדרשים למלא הצהרת בריאות וחברת הביטוח מקבלת אותך על סמך ההצהרה אתה מבוטח לכל דבר ועניין וכך במידה ועשוי להיות ספק למקור המחלה וקיימת דחייה בשל מחלה קיימת המטריה הביטוחית תשלם.

הי נדב

כשמדברים בקרן פנסיה על תקופת אכשרה של 5 שנים,האם מדובר על מחלה שהעמית יודע עליה ביום ההצטרפות,או שמדובר גם על מחלה מקוננת ?

תודה

נניח מדובר בטרשת, סכרת וכד'

בתום החמש שנים העמית יהיה מבוטח בגין החמרה של המחלה

היי נדב,

תודה על המאמר!

שאלה לגבי ביטוח ביטול תקופת אכשרה בקרן פנסיה:

ברשותי קרן פנסיה בחברת כלל מקובעת לתקרה,וביטוח מנהלים על יתרת השכר +מטריה ביטוחית. המטריה הביטוחית לא מכילה כיסוי ביטול תקופת אכשרה. קרן הפנסיה קיימת מ2018 ללא החרגות,ומ2020 הוגדל הכיסוי בה,כלומר תקופת האכשרה על מלוא הסכום טרם הסתיימה. בנוסף יש לי ביטוח חיים פרטי שהמוטבים בו הם בן הזוג שלי ואימי.

כרגע הקרן מכילה כיסוי לשאירים. היות ואני לא נשוי/עם ילדים,וממילא יש לי ביטוח חיים פרטי, ביקשתי מהסוכן שלי לבטל את כיסוי השאירים ולהשאיר רק ביטוח ביטול תקופת אכשרה (לפי הטפסים של כלל אני מבין שמדובר באופציה מובנית שצריך לוותר עליה אקטיבית גם ככה) – היות ויש לי בעיות רקע רפואיות,חשוב לי לשמור על האופציה של הצטרפות מחדש בעתיד ללא אכשרה.

הסוכן טען שביטוח ביטול תקופת אכשרה קיים רק ככיסוי במטריה ביטוחית (שכאמור אין לי) ושהוא ממליץ לא לבטל את הכיסוי לשאירים כי מדובר בכיסוי משמעותי בעלות נמוכה,שמשולם גם לבני זוג המנהלים משק בית משותף ולא רק לנשואים. היות וכאמור יש לי רקע רפואי,ולטענתו כיסוי הורה נתמך בקרן פנסיה הוא רק עבור הורה נתמך מבחינה רפואית (שזה לא המצב אצלי),הוא הציע להשאיר גם את ביטוח החיים. לתחושתי יש פה כפילות מיותרת,ולהבנתי הסוכן מתבלבל בין כיסוי בנושא אכשרה במטריה שמבטל את תקופת ההמתנה של 5 שנים,לבין ביטוח שמאפשר לי לשמור את האןפציה לחדש כיסוי שאירים בלי אכשרה נוספת.

השאלה שלי היא:

האם אכן אפשר במצב שתיארתי לבצע ויתור על שאירים ולרכוש ביטוח ביטןל תקופת אכשרה למקרה שארצה לחזור בי?

האם בתקופה שבה לא יהיה לי כיסוי שאירים כאמור (אך כן ימשיכו ההפקדות לקרן הפנסיה), מניין השנים לעניין אכשרה ימשיך,כך שלאחר 5 שנים במידה ואחדש את כיסוי השאירים הוא יהיה ללא אכשרה?

והאם אכן יש טעם להחזיק בכיסוי שאירים במקביל לביטוח חיים,במידה ואני לא זקוק לכיסוי כפול משניהם?

תודה רבה!

ראשית חשוב לי לציין שהתשובה לא מחליפה יעוץ פנסיוני

ניתן לבצע ויתור על שאירים ולרכוש "ברות ביטוח" לצורך ביטול תקופת אכשרה בחידוש הכיסוי. לדעתי בכל הקרנות זה מרכיב ברירת מחדל כחלק מהויתור.

במידה ויש בעיה בריאותית או ידוע בציבור לא הייתי מוותר על הכיסוי לשאירים

תודה!

אשמח לחידוד,בהינתן ואני רוכש "ברות ביטוח",למה לדעתך עדיף לא לוותר על הכיסוי לשאירים? (אין ידוע בציבור)

שואל כמובן כדי להבין את מכלול השיקולים,לא כייעוץ פנסיוני.

אם אין ידוע בציבור אין כאן בעיה,

אם יש ידוע בציבור לא הייתי מוותר

רק לוודא שמבין – כיסוי שאירים בקרן פנסיה מכסה רק בן זוג נשוי/ידוע בציבור? ניהול משק בית משותף לא רלוונטי לטובת העניין?

כמו כן: נניח ויש ידוע בציבור. ברור לי שכיסוי שאירים יכול להיות משמעותי עבורו. עם זאת ,במידה והידוע בציבור מכוסה כבר כמוטב בביטוח החיים הפרטי – יש סיבה להשאיר גם כיסוי לשאירים,למעט רצון להשאיר יותר כסף כתוצאה מהכפילות? למיטב הבנתי,בהנחה ונרכש "ברות ביטוח",התרחיש הגרוע ביותר שיכול לקרות זה פטירת המבוטח בתקופה שכיסוי השאירים לא פעיל – מה שמכוסה על ידי ביטוח החיים הפרטי. במידה ובהמשך רוצים להגדיל ולכסות גם דרך קרן הפנסיה ויש ברות ביטוח,להבנתי אין שום בעיה גם אם יש מצב רפואי קיים (בהנחה וכמובן עברו 5 שנות אכשרה מפתיחת הקרן לראשונה).אני מפספס משהו?

שוב תודה על כל התשובות!

ניהול משק בית משותף מעל לשנה נחשב כבר כידועים בציבור ויש זכאות לקצבת שאירים.

סביר להניח שהכיסוי לשאירים יהיה גבוה מסכום הביטוח שנרכש, כמובן שיש לרכוש ביטוח רק בהתאם לצורך ובמידה ואין צורך ניתן לוותר גם על ביטוח חיים או להקטין אותו.

היי נדב

ראשית תודה על הכתבות המחכימות.

שאלה:

מבוטח בקרן פנסיה שהלך לעולמו בתוך תקופת האכשרה, עקב מצב רפואי שהיה קיים לפני שהוא נכנס לקרן..

אני מבין שלא מגיעה פנסיית שארים.

השאלה היא, מה קורה עם הצבירה? האם השארים שלו יקבלו אותה?

השאירים יקבלו קצבה על בסיס הצבירה הקיימת בקרן (ראה בתקנון קצבת שאירים לעמית לא מבוטח)

נגעתי בזה גם כאן https://pensuni.com/?p=4825

היי נדב,

אשמח לוודא את העניין לגבי תקופת אכשרה בגידול שכר.

נניח עמית הצטרף לקרן פנסיה עם בעיה קיימת, שכר של 10,000 שח ועבר את תקופת האכשרה בשלום.

לאחר 5 שנים גדל השכר ביותר מ-15%. האם על אותו גידול שוב תהיה תקופת אכשרה על אותה בעיה קיימת שאיתה כבר הצטרף לקרן?

או רק על בעיות שנוספו במהלך הזמן שהיה חבר בקרן?

תקופת האכשרה בגידולי שכר נבחנת בכל אירוע ביטוחי כאשר הקרן תלך "אחורה" 60 חודשים תבחן את מקור האירוע והאם הוא נובע ממחלה חדשה.

ככל שהוא נובע ממחלה חדשה הקרן תבחן אם חל גידול בשכר שעולה על 15%

הי נדב

עמית מבוטח תבע את קרן הפנסיה בגין מקרה ביטוח וביצע ניוד.

במקרה של תביעה חוזרת בגין אותו אירוע , מי ישלם את התביעה ? מה הנוהל במקרים שכאלה ?

תודה

בן 43.

4 ילדים קטנים .

פתחתי פנסיה בהפניקס לפני 9 שנים .פנסיה פעילה .פוטרתי ממקום עבודה והתחלתי במיידי במקום חדש. סוכן מטען מקום עבודה החדש עשה לי פגישה היום וביקשתי ממנו להמשיך את ההפקדות לפנסיה הפעילה. הוא נתנו לי לחתום על טופס :"עדכון פרטי ביטוח" ובו רשם מספר פנסיה נוכחית שלי מקיפה וסימן לי מסלול ביטוח בקרן "בסיסי " .

האם היה צריך לסמן מסלול אחר ?

הסוכן טען ש"הבסיסי" נותן 75% נכות ו100% שאירים. לנו מאוד חשוב שיהיה את הכיסויים הללו .

מצד שני ראיתי שם של מסלול אחר שכתוב בו: "מסלול ביטוח 75% נכות ו100% שאירים ( למעט גברים המצטרפים מגיל 41 ומעלה )- מסלול ברירת מחדל"

היו כמובן עוד מבחר מסלולים אבל הסוכן סימן מסלול ביטוח בקרן: "בסיסי"

אשמח אם תוכל לעזור לנו כי כל אחד אומר משהו אחר . איזה מסלול הוא אמור לסמן ? מישהו אמר לי שלא טוב שסימנו לי בסיסי" אז מבולבל

אגב, במידה וצריך לשנות מסלול אז לצערי הטופס הועבר כבר להפניקס .ניתן לתקן או שפגע לי בוותק או משהו?

מסלול בסיסי הוא מסלול מהתקנון הקודם של הפניקס, צריך לראות מה היקף הכיסוי שהוא נותן.

יתכן שהיקף הכיסוי זהה לכיסוי שקיים היום במסלול ברירת המחדל ולכן אין צורך לבצע שינוי.

אתה יכל לראות בדוח השנתי המפורט שלך מה אחוז הכיסוי לשאירים שהיה קיים לך עד היום או הכי טוב לבדוק עם סוכן הביטוח שהחתים אותך על הטפסים

שלום נדב ותודה רבה על הבלוג שלך. אני מחכים יותר ויותר.

הצטרפתי לקרן פנסיה, ושלחו לי מכתב על ויתור ביטוח שארים. אני לא נשוי, ואין לי ילדים. לא מתכנן לעשות לא זה ולא זה בשנים הקרובות בכלל, מכמה וכמה סיבות שאין זה המקום לפרט.

1. – אני קראתי ברחבי המרשתת על המושג "כיסוי/ביטוח בשל ביטול תקופת אכשרה בגין החזרת הכיסוי הביטוחי לשארים".

אני רוצה להבין שהבנתי נכון – אם אני משלם את הכיסוי הנ"ל על האכשרה, אני לא מחכה 5 שנים אחרי החזרת הכיסוי לשארים? או שכן אחכה אבל יהיה כיסוי ביטוחי מסוים בכל מקרה?

2. – כי אני מעוניין לחתום על ויתור כיסוי שארים.

אני אזכור להחזיר את הכיסוי לשארים באם ואתחתן או אחיה עם מישהו ידוע בציבור!

אני שואל על "כיסוי/ביטוח בשל ביטול תקופת אכשרה וגו'…", כפי ששאלתי לעיל, כי לא כל כך הבנתי מכל מה שכתוב במרשתת, על התפקיד של הכיסוי הזה.

תודה רבה, אני מאוד מעריך את כל העבודה הקשה שלך והעזרה שלך לציבור בנושאֱ

הי מאיר,

התפקיד של הכיסוי הזה הוא לצבור תקופת אכשרה על "הכיסוי לשאירים" בתקופה שאתה ללא כיסוי.

בתקופה הזאת משלמים עלות מינימלית ובהחזרת הכיסוי אין צורך בתקופת אכשרה חדשה

תודה רבה נדב! אתה עזרת לי כל כך, אני באמת מעריך את כל פועלך בתחום הזה!

הי נדב

כשתקרת ההפקדה למקיפה גדלה , עלול לקרות מצב, שמפסיקים להפקיד למשלימה , ואז בגין הגידול בשכר במקיפה , נמנית תקופת אכשרה חדשה – ( גידול מעל 15% ) .

האם ישנה אפשרות למנוע תרחיש כזה ?

תודה

לטעמי, אם המדד עולה בשלושה אחוזים אז השכר המבוטח בקרן הפנסיה לא עולה ב- 15% כך שלא צריכה להיות בעיה