במסגרת מקום העבודה, המעסיק רוכש לעובדים פוליסה לאובדן כושר עבודה. הפוליסה מכסה עד ל- 75% מהשכר, האם כדאי לי להקטין את הכיסוי הביטוחי בקרן הפנסיה?

אכן, לא ניתן לקבל פיצוי משני הכיסויים במקביל גם מקרן הפנסיה וגם מפוליסת אובדן כושר העבודה. במקרה זה, אחד הכיסויים לא ישלם לך. חשוב לבחון מה כוללת הפוליסה דרך מקום העובדה. האם היא מכסה את כל רכיבי השכר או רק את רכיבי השכר הפנסיוני.

במקרים מסוימים הפוליסה במקום העבודה מעניקה סוג של מטרייה ביטוחית מעבר לקיים בקרן הפנסיה אך עדיין לא יהיה ניתן לקבל פיצוי משני המקומות במקביל.

אז האם כדאי לצמצם את הכיסוי בקרן הפנסיה?

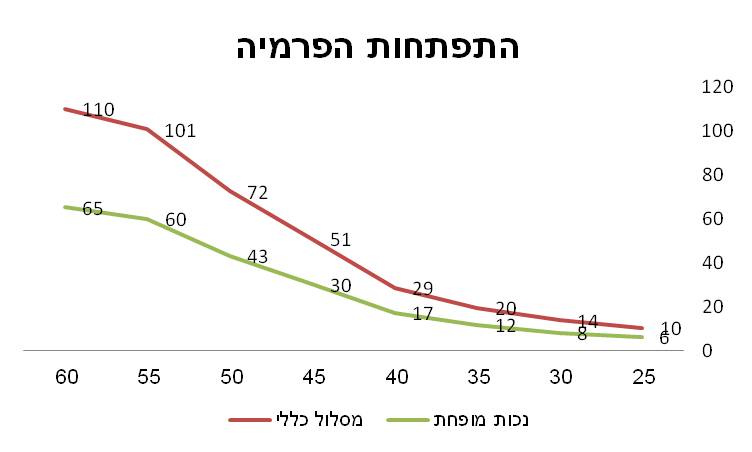

הקטנת הכיסוי הביטוחי בקרן הפנסיה תחסוך לך כסף ותפנה יותר כסף לחיסכון. בדוגמא שלפנינו מתוארת התפתחות הפרמיה עבור בחור בן 25 עם שכר של 10,000 שקלים.

בגיל 25 הוא ישלם 10 שקלים בחודש לכיסוי של 75% לאובדן כושר עבודה ובגיל 55 הוא ישלם על אותו כיסוי 101 שקלים.

במידה והוא יעבור למסלול שמקטין את פנסיית הנכות הוא ישלם על כיסוי של 37.5% בגיל 25 6 שקלים ובגיל 55 רק 60 שקלים.

לפני שאתם רצים להקטין את הכיסוי הביטוחי

למה לשלם על כיסוי כפול אתם שואלים? הרי המעסיק רוכש עבורנו ביטוח לאובדן כושר עבודה אז מדוע לקנות אחד נוסף במסגרת קרן הפנסיה?

- דבר ראשון, תקופת אכשרה. במידה ותישארו במסלול ביטוחי שמבטיח לכם כיסוי של 75% לאובדן כושר עבודה תצברו היום תקופת אכשרה על מלא הכיסוי. כך שגם אם בעתיד תגדילו את הכיסוי הביטוחי בקרן הפנסיה לא תצטרכו לצבור תקופת אכשרה חדשה.

- דבר שני, חיתום רפואי. הצטרפם היום לקרן הפנסיה ללא דרישה למילוי הצהרת בריאות. לכו תדעו מה יהיה בעתיד. יתכן ובעתיד תידרשו למלא הצהרת בריאות כאשר תבקשו להגדיל את הכיסוי לאובדן כושר עבודה.

- דבר שלישי, באמת תזכרו להגדיל את הכיסוי הביטוחי? המעסיק שלכם משלם לכם היום על כיסוי ביטוחי לאובדן כושר עבודה. האם המעסיק הבא גם יעשה זאת? יתכן ולא. האם אז תזכרו לבצע את השינוי במסלול הביטוח בקרן הפנסיה או שיהיה מאוחר מידי.

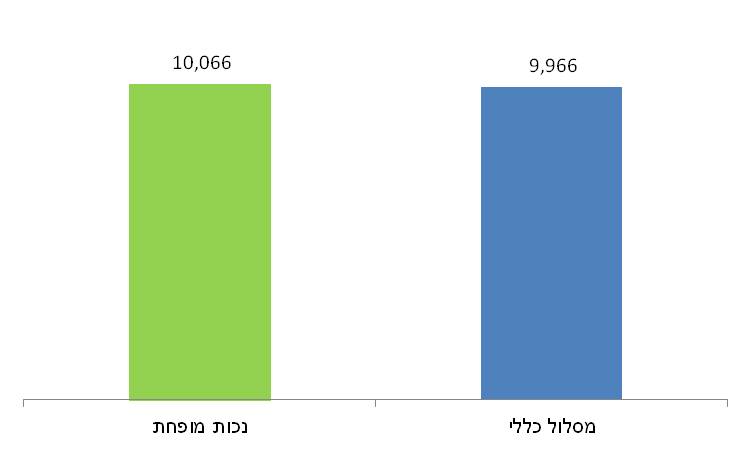

לסיכום, האם זה באמת משפיע על הפנסיה שלכם? ראינו שבמעבר למסלול נכות מופחתת עלות הכיסוי הביטוחי קטנה בכמעט 50% אך מה קורה לפנסיית הזקנה. בדוגמא שלפנינו השינוי בפנסיית הזקנה הוא 100 שקלים בלבד. האם בשביל סכום כזה שווה לקחת את הסיכון ולשנות רק לתקופה קצרה את המסלול הביטוחי בקרן הפנסיה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

בוא נעשה סדר, לפני הכל יש שאלה מקדמית:

האם כדאי להשאיר את הכיסוי הרגיל ?!

(ובמידה פחותה גם את קצבת השארים, אשמח להתייחסותך לאינטרס בהפרשה לקצבת השארים) ולא להפריש הכל לזקנה?

במיוחד אם מתחשבים בכך שיש לך כיסוי ביטוחי לא רע בכל מקרה: בתאונת עבודה אתה מקבל החזר מלא, בתאונת רכב אתה מקבל החזר מלא מביטוח הרכב, באירוע ביטחוני אתה מקבל החזר (נפגעי איבה ובטח כחייל מילואים וכד') אז כל מה שנשאר זו מחלה שגם שם אתה מקבל החזר מסויים מביטוח לאומי (2342+ על שהייה מחוץ למוסד 372 + עבור שני ילדים 1874+ אם אשתך לא עובדת 1172) בקיצור 5000-6000 שקל בכל מקרה. ככה שרק במקרה של שכר גבוה כדאי בכלל לקחת את הסיכון ושכר גבוה ממילא יכול "לבטח" את עצמו ולקנות נכס וכד'.

בשורה התחתונה: גם אם המעסיק לא רוכש אובדן כושר עבודה רציונאלית לבעלי שכר נמוך מ-10 כדאי לקחת את הסיכון הנמוך ולהפריש הכל לזקנה כשהסכום יכול בסופו של דבר להגיע (כולל הריבית דריבית) ללמעלה ממאה אלף שקל.

קל וחומר כשאתה עובד מדינה לדוגמה (שם לדעתי יש ביטוח אובדן כושר עבודה) שם בהנחה שתישאר עובד קבוע אין לך שום אינטרס או הגיון לעשות ביטוח

יואב שלום,

עשיתי בעבר השוואה בין חיסכון בקרן פנסיה לבין חיסכון בקופת גמל ללא הכיסויים הביטוחים. הפערים היו זניחים, לדוגמא פער של 42 אלף שקלים בין קרן פנסיה במסלול כללי לבין קופת גמל. הפער בקצבה עשוי להיות כ- 200 שקלים.

לטעמי בפער כזה לא שווה לקחת את הסיכון ולוותר על הכיסוי הביטוחי.

להשוואה המלאה,

https://pensuni.com/?p=1489

אם מתייחסים אך ורק לכיסוי הביטוחי ייתכן שזה זניח, אבל הוויכוח העתיק של האם להעביר לקופ"ג נגעה גם בבעלות על הכסף, שקיפות ואפשרויות השקעה כמו מחקה מדדים (בלי לדבר על IRA).

יואב,

אתה מפספס שחרור מפרמיות,

כל הכיסויים של אכ"ע פרטי, ביטו"ל, וכו' אינם כוללים שחרור מפרמיות

נדב,

בהקשר זה השחרור מפרמיות באמת מקביל לגובה הכיסוי?

השחרור מפרמיות באירוע אכ"ע יהיה באופן יחסי לשיעור הכיסוי אכ"ע שבחר העמית ?

בקרן פנסיה גם אם העמית בחר במסלול עתיר חיסכון, השחרור יהיה מלא בהתאם לאחוזי הנכות.

שלום נדב,

שאלת הבהרה לגבי הדבר הראשון, אני חושב שהניסוח טיפה מבלבל.

אם אני מבוטח באובדן כושר מכסימלי במשך 5 שנים לפחות, הורדתי כיסוי למינימלי למשך מספר חודשים והחזרתי שוב למכסימלי. מהרגע שהחזרתי למכסימלי מתחילה תקופת אכשרה חדשה של 5 שנים על ההפרש בין הכיסוי המינימלי לכיסוי המכסימלי. האם אני צודק ?

נכון, יתכן ותידרש חיתום על ההגדלה, יתכן ותקבל החרגה על ההגדלה הזאת ותידרש בתקופת אכשרה חדשה.

השאלה שהקרן שואלת את עצמה היא מדוע בחר הלקוח להגדיל את הכיסוי, יכל להיות שהוא יודע משהו שאנחנו לא יודעים.

רוב תודות !

שלום,

האם ניתן לבצע ביטוח אובדן כושר עבודה פרטי (כולל שחרור מפרמיות) על הפקדות פנסיוניות לקופת גמל ולא רק לביטוח מנהלים?

במידה וכן, האם ניתן לעשות זאת גם כאשר המוצר הפנסיוני (קופת גמל למשל) נמצא בחברה אחרת מזו שמבטחת?

ערב טוב בן,

התייעץ איתי בנושא יועץ פנסיוני בשם איתן אחיטוב. הבנתי שהוא מצא פתרון לבעיה תנסה לפנות אליו באמצעות הפייסבוק.

האם ביטוח אובדן כושר עבודה פרטי מחליף את הצורך לשלם אובדן כושר עבודה מכספי התגמולים בהתאם לסעיף 14?

לבוא ולהגיד ששווה להשאיר 2 ביטוחים זו טענה ממש מוזרה. למה לשלם פעמיים? בגלל תקופת אכשרה או כי יהיה צורך אולי בעתיד חיתום רפואי? ולא אזכור לעשות ביטוח? איזה מן שיקול זה?

דבר נוסף: מי שנשאר במסלול כללי, זה בד"כ אנשים שלא מבינים מה קורה בפנסיה שלהם. אותם אנשים גם יישלמו פעמיים על ביטוחים וישאירו לעצמם פנסיה מצוקמת.

במקום לתת לאנשים להחליט על גורלם וקחת את עצמם בידיים, אתה בעצם מציע להם לשלם פעמיים ומשווה מסלול כללי לאחר.

האכ"ע דרך מקום עבודה הרבה יותר טוב מזה של קרן הפנסיה!!!

בעיני חבל על הכסף, אבל שכל אחד כמובן יעשה מה שטוב לו…

מדובר בתשלום אחד, את התשלום השני ישלם המעסיק.

לגבי כל יתר הדברים יכל להיות שאתה צודק. כל עובד צריך לשאול את עצמו מה יהיה במקום העבודה הבא, אבל סביר להניח שאלה בדיוק אותם עובדים שלא שואלים את השאלות ונשארים ללא כיסוי.

היי נדב,

בכתבה שפורסמה היום בדה מרקר (בכותרת ״שש טעויות שאנשים עושים בניהול חיסכון הפנסיה״) נכתב כי ״ניתן להקטין את הכיסוי לא.כ.ע עד ל–35% מהשכר״. האם זה נכון? שהרי למיטב ידיעתי אין אחוז מינימלי לכיסוי א.כ.ע לחוסך בקרן פנסיה שמחייב לפי החוק, לכן ניתן להקטין את הכיסוי לא.כ.ע. אף מתחת ל-35% (אם יש מסלול כזה בקרן הפנסיה, כמובן)

באופן כללי הייתי נזהר מכתבות של עיתונאים שנותנים עצות כאלה ואחרות.

בחלק מהמסלולים (בהנחה שהצטרפת בגיל מבוגר) אפשר להגיע לכיסוי ביטוחי לאבדן כושר עבודה הנמוך יותר מ – 37.5%

אל חשש, מניסיוני ולצערי לא ניתן לסמוך כמעט על אף אחד בנושאים האלה. הבלוג שלך הוא באמת אי נדיר בתחום.

תודה על התשובה!

נדב שלום,

שאלה טכנית שאני בטוח שרלוונטית להמון קוראים רווקים (=ללא שארים), כאלו שיש להם ביטוח אכ"ע פרטי (שהם משלמים עליו בעצמם או שהמעסיק משלם להם).

אם החלטתי שאני לא מעוניין בכפל ביטוח אכ"ע (הפרטי החיצוני לקרן הפנסיה, וזה שהוא מובנה ולא ניתן לביטול במסגרת קרן הפנסיה המקיפה), ובהינתן שאני רווק –

האם האפשרות שלי לשלם הכי פחות אכ"ע בקרן הפנסיה המקיפה (כי כאמור, אי אפשר שלא לשלם בכלל) והכי פחות ביטוח שארים (שאותו אני בעצם לא משלם כי אני דואג לבטל כל שנתיים מחדש) היא המסלול החדש שנקרא "מסלול ביטוח 37.5% לנכות ו-40% לשאירים"?

זה בעצם המסלול הביטוחי לאכ"ע בקרנות הפנסיה המקיפות החדשות שהוא עם הכי פחות הפרשה עבור ביטוח אכ"ע?

המטרה? – להפנות יותר ש"ח לעבר החיסכון ופחות לביטוחים מיותרים וכפולים.

אציין שהמעסיק משלם לי (על חשבונו כהטבה לעובד) ביטוח אכ"ע פרטי מקצועי, מורחב יותר מביטוח אכ"ע הגנרי בקרן הפנסיה, וגם הוא עד גובה של 75% מהשכר.

כמו תמיד, תודה רבה על כל הבהרה מראש.

במקרה הזה מדוע פשוט לא לחסוך בקופת גמל?

אין לך צורך בביטוח שארים והמעסיק רוכש לך אבדן כושר עבודה.

שאלה טובה 🙂

על פניו קופת גמל [לא] משלמת לקצבה היא הדבר הנכון – בלי ביטוחים מיותרים, רק מרכיב החיסכון עצמו בצורתו הערומה, והחוסך בוחר ורוכש באיפון פרטי אך ורק איזה ביטוח שהוא זקוק לו.

אני חושש לעבור לקופת גמל היות ובקרן פנסיה יש שחרור מפרמיות אוטומאטי (=שחרור מהפקדות כל עוד אני נמצא באובדן כושר העבודה) ובקופת גמל בעקרון להבנתי לאו דווקא יש, או שאין בכלל.

אני מפחד שאם אאבד את כושר העבודה שלי, אזי בקופת גמל (ללא השחרור מהפרמיות/הפקדות) "אתקע" רק עם הסכום שהצלחתי לחסוך בה עד אז, בעוד שבקרן פנסיה מקיפה אם יקרה לי אכ"ע הקרן תמשיך להפקיד עבורי עד לגיל הפרישה…

יכול להיות שאני טועה ובקופת גמל כן יש שחרור מהפקדות?

למעט הפרוגמל של מיטב דש, אני לא מכיר קופות גמל שכוללות שחרור.

בדיוק מה שחשבתי נדב… תודה רבה על כל המידע ועל התשובות האינפורמטיביות 🙂

בקרן פנסיה מקיפה (חדשה) סעיף השחרור מפרמיות/הפקדות הוא הטבה די משמעותית שלא ניתן לקבל בקופות גמל [לא] משלמות לקצבה.

וזה בלי לדבר על האג"ח המיועדות.

הבלוג שלך הוא מגדלור של ידע, דרך ארץ ותשובות לעניין. אחד הדברים הכי טובים שיכולים לקרות למי שמתעניין ברצינות בחסכון הפנסיוני שלו.

יישר כח!

תודה רבה 🙂