האם ניתן לחסוך יותר לפרישה בהעברת הכספים מקרן הפנסיה לקופת הגמל? יותר ויותר חוסכים מבקשים להעביר את השליטה לידיהם ובוחרים להעביר את הכספים מקרן פנסיה לקופת גמל. האם נוכל לחסוך יותר אם נעביר את ההפקדות השוטפות שלנו לקופת גמל?

בעוד ההפקדות לקופות הגמל נמצאות בירידה חדה כבר מספר שנים. ישנה בשנים האחרונות תופעה חדשה של חוסכים המבקשים להעביר את הפקדות החיסכון הפנסיוני שלהם מקרן הפנסיה אל קופת הגמל.

מדוע עברו כל ההפקדות לקרן הפנסיה?

שני אירועים שהתרחשו בשנת 2008 הסיטו את ההפקדות המעטות שעוד נותרו בקופות הגמל לעבר קרן הפנסיה.

עד שנת 2008 חוסכים שחסכו בקופת גמל יכלו למשוך את יתרת החיסכון כסכום חד פעמי בגיל הפרישה. תיקון 3, הפך את כלל מוצרי החיסכון הפנסיוני למוצרים קצבתיים. כלומר גם חוסכים שחסכו עד אותה תקופה בקופת הגמל הבינו שכבר לא יהיה ניתן למשוך את הכספים כסכום חד פעמי בפרישה.

לצד תיקון 3 התרחש אירוע משמעתי נוסף בשנת 2008, פנסיית חובה, שקבעה כי בררת המחדל לחיסכון פנסיוני תהייה במוצר הכולל כיסויים ביטוחיים לאבדן כושר עבודה וביטוח למקרה מוות.

למה דווקא קרן פנסיה?

מאז שנת 2008 מכווין משרד האוצר את החוסכים לחסוך בקרן פנסיה על פני מוצרי חיסכון אחרים.

קרן הפנסיה מציעה מספר אפשרויות שאינן קיימות בקופת הגמל. אפשרויות אלה נתפסות על ידי מרבית החוסכים כיתרון.

- כיסויים ביטוחים בתעריפים זולים המובנים במוצר

- דמי ניהול מצטברים הנמוכים יותר מאשר בקופת הגמל

- זכאות לאגרות חוב מיועדות המבטיחות תשואה

- אפשרות לקבלת קצבה החל מגיל 60

למרות תכונות אלו, ישנם חוסכים שסבורים שכדאי להם לחסוך בקופת גמל על פני חיסכון בקרן פנסיה. אחד מהם הוא בעל הבלוג משקיע בערך. משקיע בערך פרסם סדרת פוסטים בהם הוא מסביר מדוע בחר להמיר את החיסכון בקרן פנסיה בחיסכון בקופת גמל (לקריאה) כאשר הוא מפרט בבלוג את הסיבות שגרמו לו לעשות זאת:

- ביטול הכיסוי הביטוחי בקרן הפנסיה והמרה שלו בביטוח אבדן כושר עבודה דרך מקום העבודה עליו משלם המעסיק.

- החלפת דמי הניהול הקיימים בקרן הפנסיה הכוללים דמי ניהול מצבירה ודמי ניהול מהפקדה בדמי ניהול מצבירה בלבד.

- המרת ביטוח השארים הקיים בקרן הפנסיה ברכישת ריסק באופן עצמאי.

- ויתור על האג"ח המיועדות שמנפיקה המדינה בהשקעה מלאה בשוק ההון.

משקיע בערך רואה בכל אותם תכונות של קרן הפנסיה חסרונות. תכונות הנתפסות על ידי מרבית החוסכים ומרבית היועצים הפנסיונים כיתרונות מתפרשים אצלו כפגיעה אפשרית בחיסכון לפרישה.

ננסה לבחון כעת את הצעדים שעשה משקיע בערך ונראה כיצד זה עשוי להשפיע על החיסכון לפרישה.

ביטול הכיסוי הביטוחי בקרן

כפי שראינו בעבר הביטוח לאבדן כושר עבודה בקרן הפנסיה בשיעור של 75% פוגע באחוז אחד של החיסכון לפרישה. את האבדן כושר עבודה הזה נמיר ברכישה של ביטוח אבדן כושר עבודה שרוכש המעסיק.

רכישת הכיסוי הביטוחי על ידי המעסיק מגיעה על חשבון הפקדה לרכיב התגמולים.

| קרן פנסיה | קופת גמל |

| 6.5% לרכיב תגמולי מעסיק | לכל הפחות 6.5% לתגמולים ורכישת אבדן כושר עבודה |

לאורך השנים מתייקרת עלות אבדן כושר עבודה ויתכן ובגיל מבוגר המעסיק כבר לא יוכל לרכוש עבורכם ביטוח לאובדן כושר עבודה בשיעור של 75% מהשכר.

במקרה זה תאלצו לבחור האם לקנות השלמה ל – 75% על חשבונכם או להסתובב עם כיסוי נמוך יותר.

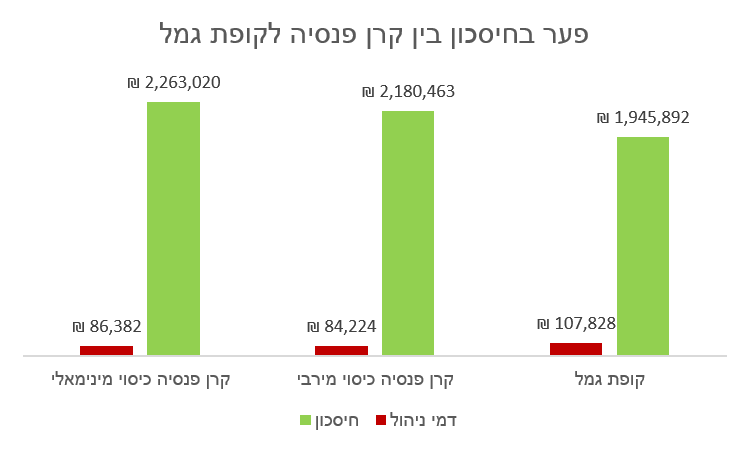

עלות הכיסוי הביטוחי בקופת הגמל לאורך השנים עומדת על 135 אלף שקלים, אמנם מי שמוציא את העלות הוא המעסיק אך עלות זאת נגרעת מהחיסכון של העובד.

עלות הכיסוי לאבדן כושר עבודה בקרן הפנסיה עומדת על 75 אלף שקלים, כמעט מחצי העלות.

החלפת דמי הניהול בקרן הפנסיה לדמי ניהול בקופת הגמל

חוסכים הבוחרים לעבור מקרן פנסיה לקופת גמל עושים זאת כדי לבטל את דמי הניהול על ההפקדה ולהמיר אותם בדמי ניהול מצבירה בלבד.

ביצעתי סימולציה הבוחנת את החיסכון בגיל פרישה לחוסך בן 30 עם שכר של 10,000 שקלים וחיסכון קיים בגובה של 100,000 שקלים במידה ויחסוך בקרן פנסיה או בקופת גמל.

דמי הניהול שחושבו בסימולציה מופיעים בטבלה

| דמי ניהול | ||

| מוצר | צבירה | פרמיה |

| קופת גמל | 0.35% | 0% |

| קרן פנסיה | 0.20% | 1.75% |

תוצאות הסימולציה

למרה ההפתעה החיסכון המצטבר בקופת הגמל הוא הנמוך ביותר. החיסכון הגבוה ביותר הוא כמובן בקרן הפנסיה עם הכיסוי הביטוחי המינימאלי.

למעשה דמי הניהול בקופת הגמל הם דמי הניהול הגבוהים ביותר בכל החישובים שנעשו.

לאורך השנים כאשר החיסכון הפנסיוני גדל, המשמעות של דמי הניהול מהצבירה הולכת וגדלה וכך גם דמי ניהול מצבירה בלבד בקופת הגמל עולים על דמי הניהול בקרן הפנסיה הכוללים דמי ניהול מהפקדה.

המרת ביטוח שארים הקיים בקרן הפנסיה, בביטוח חיים

קרן הפנסיה כוללת ביטוח שארים, ביטוח זה ישלם קצבה חודשית לבת הזוג של המבוטח לכל חייה ולילדיו עד לגיל 21.

במסלול בררת המחדל שבו נעשה החישוב, סך עלות ריסק השארים אותה ישלם המבוטח בכל תקופת החיסכון היא 14,822 שקלים.

העלות הממוצעת לחודש תעמוד על 33 שקלים בחודש, עלות אשר תרכוש לו ביטוח בשווי של 2,000,000 שקלים (כן, שני מליון שקלים).

רכישת ריסק של שני מליון שקלים בגיל 30 תעלה למבוטח שאינו מעשן 166 שקלים מידי חודש. כמעט פי חמש מהעלות בקרן הפנסיה.

בגיל מבוגר יותר רכישת ביטוח חיים באופן עצמאי תגדל גם היא.

בחישוב לאורך כל תקופת החיסכון עלות הריסק תסתכם בעלות של 44 אלף שקלים. במהלך החישוב נלקחה בחשבון הפחתת סכום הריסק שנדרש לרכוש לאור החיסכון הקיים בקופה והגידול בגיל החוסך.

לפי הסימולציה בגיל 50 לחוסך בקופת הגמל יהיה חיסכון של 850 אלף שקלים ולא ירכש עוד ריסק.

בקרן הפנסיה לעומת זאת לחוסך בן 50 יהיה חיסכון בגובה של 950 אלף שקלים וזכאות לקצבת שארים בגובה 10,000 שקלים בחודש.

ויתור על אג"ח מיועדות מבטיחות תשואה

עד כה ראינו שהפעולות אותם ביצע החוסך עלו לו בפגיעה בחיסכון של 200,000 שקלים.

הניסיון לבנות חיסכון פנסיוני המקביל לחיסכון בקרן הפנסיה עולה הרבה יותר מהמתוכנן.

אז היכן נמצא הרווח שמחפשים החוסכים שבוחרים לעבור מקרן פנסיה לקופת גמל? ככל הנראה בשוק ההון.

הבלוגר משקיע בערך וחוסכים אחרים רואים בתשואה המובטחת בקרן הפנסיה משקולת עליה צריך לוותר בדרך לתשואות אותן ניתן להשיג בשוק ההון. היועצת הפנסיונית מירב בן עובד כתבה בעבר בצורה יפה על המשמעות של אגרות החוב המיועדות בבלוג שלה להבין את המירב

לדבריה :

השקעה באגרות חוב אלו היא בטוחה , מקנה יציבות ומונעת תנודתיות בשיעור התשואה.

מאמרה של מירב מצטרף לעתירה לבג"ץ שהגיש פורום החוסכים לפנסיה ואיגוד בתי ההשקעות כנגד האוצר בגין אפליה בין החוסכים בקרנות הפנסיה לחוסכים בקופות הגמל הנוגעת להטבה המוענקת לקרנות הפנסיה בדמות אג"ח מיועדות. לטענת העותרים, על המדינה להנפיק אג"ח מיועדות מסוג "ערד" גם לעמיתי קופות הגמל.

העתירה לבג"ץ בעצם עתידה לשמוט את השטיח מתחת לרגליו של משקיע בערך. המשקיע רצה לברוח מקרן הפנסיה בשל המשקולת, אך איגוד בתי ההשקעות שואף להטיל עליו את המגבלות גם במוצר החדש אליו הצטרף.

באיזה תשואה נגיע לאיזון בין קופת הגמל לקרן הפנסיה?

ככל וקופת הגמל תשיג תשואה ממוצעת העולה בחצי אחוז על קרן הפנסיה, יגיעו שני המוצרים לשיוויון.

מדובר בתשואה עודפת של 0.5% לאורך 37 שנות חיסכון.

נתון זה כמובן עשוי להשתנות בהתאם לפרמטרים האישים של כל חוסך וחוסך.

מה לגבי הגרעון האקטוארי, פרמידות או תספורות כאלה ואחרות?

חוסכים המבקשים לעבור מקרן פנסיה לקופת גמל עשויים לעלות טענות כמו גרעון אקטוארי או תספורות שבוצעו בקרנות הפנסיה (ובחסכונות פנסיונים אחרים) כגורמים המשפיעים עליהם בקבלת ההחלטה.

אך מאחורי הרצון של החוסכים שמעוניינים לעבור מקרן הפנסיה לקופת הגמל עשויים להסתתר שתי רעיונות בסיסים.

בורות או שליטה.

בורות לגבי אופן הרכב המוצר שנקרא קרן פנסיה, וחשש שהמוצר מבוסס על פרמידה העשויה להתמוטט יום אחד.

מעבר לקופת גמל מתוך בורות עשוי לעלות לחוסך ב- 200,000 שקלים השווים ל – אלף שקלים פחות בפרישה.

האם הגיע הסוף לגרעון האקטוארי בקרנות הפנסיה

מהצד השני, יתכן ואכן מדובר בחוסכים המעוניינים לקחת אחריות על עתידם הפנסיוני ולנהל בצורה אחראית ובאופן עצמאי את החיסכון החשוב ביותר.

יתכן ואכן הם יהיו מסוגלים להשיג תשואה עודפת בשוק ההון שתפצה על רכישת הכיסויים באופן עצמאי.

מקומה של קופת הגמל בחיסכון הפנסיוני (או סיכום)

הבחנו בעבר בין המוצרים הפנסיונים המשלימים, קרן פנסיה כללית, ביטוח מנהלים וקופת גמל, בין היתרונות אותם ציינו לגבי קופת הגמל היו האפשרות לחיסכון טהור ללא כיסוי ביטוחי ומגוון רחב של מסלולי השקעה. קופת הגמל צריכה לנצל יתרונות אלו ולקרוץ למשקיעים מתוחכמים בעלי שכר גבוה ולא לנסות ולהפוך להיות קרן פנסיה מוגבלת.

חוסך המעוניין בשליטה על כספי החיסכון הפנסיוני יכל להגדיר את רבדי השכר עליהם הוא מעוניין (או צריך) לרכוש כיסויים ביטוחים ואותם לבטח בקרן פנסיה במחירי עלות.

רבדי שכר אחרים, ניתן לבטח בקופת גמל באפיקי השקעה שעשויים להניב תשואה גבוהה יותר לאורך זמן.

>>>אפשרות נוספת : הפקדה של רכיב תגמולים בלבד לקרן הפנסיה והפקדה של רכיב הפיצויים לקופת גמל

גילוי נאות : אין לי אינטרס כזה או אחר באף אחד מהמוצרים. מומלץ לבצע שינויים בתכנית הפנסיונית רק לאחר קבלת ייעוץ מתאים מבעל רישיון משווק, סוכן או יועץ פנסיוני. (מה הבדל?)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב תודה על התשובה המושקעת באתר שלך.

כמה נקודות שלדעתי מאד חשובות:

1. מצאת חתך זמן שכולל את המשבר הכי גדול מאז שנות ה 20 של המאה הקודמת, ועדיין התשואות הן כמעט אותו דבר ועם תשואה קצת עודפת של קופת הגמל. בוא נשווה את מדד ה S&P. הוא עשה בתקופה הזו 100%. קרן הפנסיה הממוצעת עשתה גם בערך 100%. אז סבבה יצא עשור שבאמת זה אותו דבר. גם אם יש מנהל שעושה כמו המדד, אני מעדיף את המדד. זה מוכיח את הנק' שהוא לא מכה את המדדים. כמה הממוצע ל 40 שנה? 10%. אני חוזר 10%.כ- 3% יותר מממוצע הקרנות. ואני אומר לך, אין שום סיכוי שקרן הפנסיה שלך תגיע לתשואות האלה של 7%, ובטח לא ל S&P. מצטער, אני מעדיף להקשיב לבאפט שאומר להיצמד למדד (עד שיהיה IRA). בעוד 30 שנה יתחלפו לך 15 מנהלי קרנות. מי יודע מה הולך שם בכלל? וחוץ מזה, אם הם ב 30% מהכסף מקבלים 4.86% ריאלי, איך זה שהתשואה שלהם כ"כ נמוכה בשנים שוריות? איפה הם היו כשאפל עלתה מ 1$ ל 700$? כשוולס פארגו נסחרה ב 8$, בנק אוף אמריקה ב 4$? האם הם קנו את נאוי? את רמי לוי? את בית הזהב? תן לי מניה וונרית אחת שהם החזיקו….

2. בוא תוסיף את שנת 2013 עם תשואה של 32%, והופ, כבר המדד השאיר אבק לקרן הפנסיה הממוצעת. כמה נוח לשחק עם מס. איפה ראיתי את זה שנאמר פעם? "יש שקר גדול, יש שקר קטן ויש סטטיסטיקה"…תחזור לסעיף 1, ותראה כמה זה עבור 40 שנה. לי יש עוד כ-30. אין לי ספק שהמדד יעשה יותר מקרן הפנסיה. בסופו של דבר משנה לי מה יהיה בסוף הדרך ולא בחתך קצר יחסית.

3. אין לי שום יכולת לדעת מה קרן הפנסיה שלי תעשה ביחס לאותו ממוצע. הצצתי עכשיו בהרכב הנכסים של מנורה מבטחים וקיבלתי חום. מפוצצות באג"ח. וכמות האחזקות? עשרות. איזה מן מנהל רציני יכול לנהל ככה תיק השקעות? מי זה בכלל המנהל שם? מי מבטיח לי שאם הוא וורן באפט בארון (יותר סביר שמחר בבוקר נשמע שברק פגע באובמה) לא יעבור פתאום לקרן גידור כי הוא כ"כ מוכשר אחת בדורו?. לא תודה. אני מעדיף לקבל את המדד. אני יותר סומך על המדד מאשר על מנהל שם. ככה זה. אני שמרן (הפוך ממה שמשתמע אולי לקוראים אחרים). אני בכלל במנורה מבטחים במסלול מניות שעשתה פחות ממסלול כללי בשנות שוריות. ממש הגיוני. זה רק מוכיח את הטענה שהם לא יודעים לנהל הון.

4. אם אני מת, מה שיש בקרן פנסיה, הלך. הלכה הקרן. נשארים עם קצבה וגם עד שאחרון הילדים עד גיל 21. מה פתאום שהצבירה שלי תלך פייפן?! זה הכסף של אישתי והילדים. בקופ"ג היתרה במקרה פטירה עוברת למוטבים. ואם הזמן כשהצבירה תגדל, אני בכלל אבטל את ביטוח החיים. מדובר פה עד לצבירה שלדעתי אגיע אליה בעוד 10 שנים. יחד עם הצבירה הנוכחית שלי וביטוח המשכנתא, לא צריך כ"כ הרבה שנים ריסק. בכלל, בוא נתערב ש90% מהאנשים לא מודעים בכלל לעובדה שבמקרה של פטירה הלכה הקרן?

5. קרן פנסיה היא במתכונת של ערבים זה לזה. לא תודה. לא רוצה ערבים. מה שמצטבר שלי, מה שמצטבר אצלך שלך. לא רוצה לערוב לאף אחד ושאף אחד יערוב לי. אם יהיה אסון המוני, יש סיכוי שהתשואה שלך תחתך. זה עוד לא קרה? אמרתי לך, אני שמרן… אני לא סוציאליסט…

6. אכ"ע. סתם מגלחים לי תשואה. בקופ"ג אין את זה. וזה לא עולה לאף עובד צווארון לבן שמקבל אכ"ע מהעבודה. ממש מעצבן אותי שלוקחים ממני כסף על פארש על מוצר שלעולם לא אשתמש בו כי יש לי גם מהעבודה.

תקשיבו, אני מציע לכולם לקחת מחשבון פיננסי ולבדוק. אני לא מבין איך אתה מוכיח את הטענה שלך בהבדל של רבע אחוז על טווח של 10 שנים בלבד. נתת דוגמא של תשואה בקרן פנסיה 7.35% (אני מבטיח לבדוק בהמשך אבל אני מרגיש ממש צורך לענות עוד לפני הבדיקה) ובקופת גמל של 7.61%. הבדל כזה מינורי לכאורה של כרבע אחוז בלבד לאורך 30 שנה לאותו עמית שנתתי בדוגמאות קודמות, כלומר עמית המרוויח 20K₪ בחודש ויש לו צבירה נוכחית של 300K₪, ההבדל הוא כחצי מיליון שקל!!! חצי מיליון שקל זה הרבה כסף. על ביטוח מנהלים אני בכלל לא מדבר. מי שמנהל אותו זה שודד בחליפה. לא מבין מאיפה הבאת את ה 8.7%. אצלי השנה הם עשו אחוז שניים. ביזיון…

עכשיו, תבדוק מה יקרה כאשר ההבדל יהיה אחוז: 2M₪.

הבדל של 2%: הבדל של 4.6M₪

הבדל של 3%: הבדל של 8M₪

אתה מבין מה זה הבדל של 8M₪ בהנחת 3% תשואה עודפת?? רק על ה-ה-ב-ד-ל אתה קונה מזארטי לך, לאישה ולכל ילד. בחייכם. וזה מצבירה לפי שכר של 20K וצבירה של 300K. ההבדלים נהיים יותר גדולים עבור כמובן שכר וצבירה יותר גדולה.

ומה עם עניין ההסתברות?

ההסתברות שתכה את המדד היא קרוב לאפס. למה? ככה. כי 99.99% מהאנשים ככה. כלומר, הסיכוי שאתה תהיה במכשיר פנסיוני אקטיבי שיכה את המדד לאורך כ"כ הרבה שנים הוא קרוב מאד לאפס. לא רוצה לקחת סיכונים. ככה אני. אתם יותר מדי מוטי ביטוח. אם יש פה 2 צדדים למטבע הפנסיוני של חסכון וביטוח, תפסיקו להסתכל רק על ביטוח. יש גם חסכון. זה הביטוח הכי טוב…

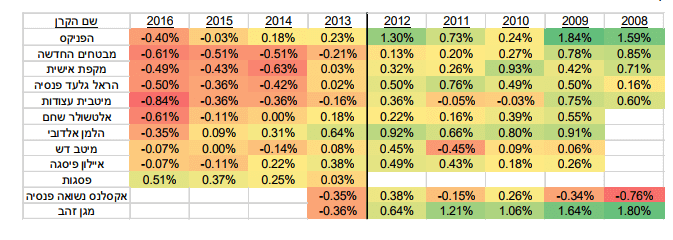

ערב טוב,

נתוני התשואות שמפורסמים כאן מתבססים על נתוני דוח הממונה על שוק ההון לשנת 2013 (מצטער שלא שמתי משהו יותר מעודכן). מטרת הגרף דוקא תומכת בטענה שלך שקופות הגמל ואפיקים ללא אג"ח מיועדות עשויים להשיג תשואה עודפת על פני קרן הפנסיה.

כל השאר אלה הימורים אותם אתה לוקח, האם לוותר על אבדן כושר עבודה או האם לרכוש ביטוח למקרה מוות, זה סיכון שהערכת והחלטת לקחת אותו הסיכון הזה כאמור מתאים לך אבל חשוב שגם שאר הקוראים בבלוג שלך יחשפו אליו.

קצת לגבי תשואות, הסימולציות (בחור בן 27, שכר חודשי 8,000 שקלים) חושבו לפי תשואה של 4%, בחישוב לפי תשואה של 5% בשנה (אחוז אחד יותר) קופת הגמל תשיג צבירה של כמעט שני מליון, בחישוב של 6% בשנה הקופה תשיג כמעט שניים וחצי (מליון יותר מהסימולציה המקורית) וכן הלאה.

לסיכום, כפי שכתבתי קרן הפנסיה מתאימה למרבית החוסכים. חוסכים מתוחכמים שרוצים לבצע שינויים כאלה ואחרים רצוי שיבדקו ורצוי שיתייעצו לפני ביצוע השינוי.

הי נדב. אם התשואה היא עודפת, אז למה לא ללכת להיכן שהתשואה היא עודפת?! אין בזה שום תחכום. מאז שסיפרתי לחבריי ההדיוטות מה המשמעות של אובדן אחוז או 3% בשנה לאורך 30 שנה, הם נחרדו והם כל היום חופרים לי על הפנסיה. זה לא עניין של תחכום, זה עניין של מתמטיקה. אם בקופ"ג אתה עושה יותר מאשר קרן פנסיה שלכאורה יותר טובה בגלל אותם אג"ח מיועדים, אז איפה הטיעון שקרן פנסיה טובה יותר?! לכאורה קופ"ג אקטיבית וקרן פנסיה אקטיבית צריכות להשיא פחות או יותר אותה תשואה, לא? אז אולי האג"ח הזה לא כ"כ טוב לעניין התשואה ובכלל, כנראה שמנהלי פנסיה הם לא טובים באופן מוחלט.

בכל מקרה, לקחת מקרה של קופ"ג ממוצעת. קופ"ג מחקה מדדים היא לא ממוצעת. היא המדד עצמו.

איך באפט אמר? עדיף להיות צודק בערך מאשר טועה בדיוק. להיות במדד זה להיות צודק בערך

שלום,

1. אני מאוד לומד ונהנה מהדו שיח והצגת העמדות ההדדית,תודה

נדב, בתשובתך המלומדת לא נתת מענה לנושא אובדן הקרן בכללותה בקרן פנסיה במקרה של פטירת החוסך בעת החיסכון והאובדן החלקי בעת הגיע הילדים לגיל 21 . ויותר מכך, לחוסך בקופת גמל יש אופציה לשייך החיסכון למוטב (נניח הורה, בן דוד צעיר וכו') למבוטח בפנסיה זה רק יורשים חוקיים, אני טועה?

2.שאלה, מה קורה לחוסך בקופת גמל שמגיע לגיל פרישה, הוא הרי מחוייב לקבל גמלה, האם קרנות הפנסיה מחוייבות לקבלו ? ואם אינן מוכנות, מה עושים ? הוא לא עלול להפסיד המון בניסיון נואש להתקבל לקרן שמחלקת קצבה ?

הי בנצי,

1. שארים בקרן הפנסיה (אישה וילדים) יקבלו קצבה חודשית שלא תפחת מסך החיסכון הקיים בקרן. כלומר לא ישאר כסף בקרן שלא יחולק. הילדים יקבלו קצבה עד לגיל 21 והאישה תקבל קצבה עד סוף חייה. במידה ואין שארים, יקבלו את הכסף מוטבים ובמדיה ואין כאלה יקבלו את הכסף יורשים בעלי צו ירושה.

2. בהגיע המבוטח בקופת הגמל לגיל פרישה הוא צריך להעביר את הכספים לקופה משלמת לקצבה, קרן פנסיה או קופת ביטוח. כיום קרנות הפנסיה מתנות העברת כספים בתקופת המתנה של חמש שנים. בקופת ביטוח אין צורך להמתין אך התנאים לפרישה פחות טובים מהקיימים בקרן הפנסיה. זאת המגבלה העיקרית על חיסכון עד לפרישה בקופת גמל.

עוד על הבעיה בפרישה מיידית בקרן פנסיה אפשר לקרוא בקישור הבא:

https://pensuni.com/?p=557

הי נדב. שאלה: אני רוצה למשוך הכל הוני בגיל 67 מלבד אותו חלק שצריך לרתק לטובת הקצבה ונניח שאני ממשיך בקופ"ג עד גיל 67 ואז רוצה להעביר אותו לקצבה. אני מבין שקרן הפנסיה לא תקבל אותי. מה המשמעויות בביטוח המנהלים? האם מה שאתה מתכוון ב"תנאים פחות טובים" זה מקדם פחות טוב, כלומר כזה שיהיה אז?

כלומר, אם נניח המקדם קצבה יהיה אז 250 והמינימום לקצבה יהיה 8000 שקל, החוסך יוכל לעבור לביטוח עם קצבה משלמת עם 2M שקל (8000*250), ואת כל השאר למשוך הוני. נכון?

כן, הכוונה בתנאים פחות טובים היא למקדם. כיום המקדם בביטוח מנהלים לא כולל תשואה מובטחת ולכן הוא מגלם ריבית נמוכה יותר מאשר בקרן הפנסיה, בנוסף דמי הניהול גבוהים יותר.

אני מאמין שבעשרים – שלושים השנים הבאות שוק הקצבאות יהיה משוכלל הרבה יותר, יופיעו כבר הטבות בדמי ניהול בפרישה ויהיה ניתן לבחור ממי לקבל את הקצבה הטובה ביותר.

כרגע אנחנו עדיין עוסקים בפילוסופיה 🙂

שלום נדב,

קראתי את הניתוח של משקיע בערך ושלך ולפני שאני נכנס לעובי הדיון, לא ברור לי הגילוי הנאות שלך.

אתה חותם כ"נדב טסלר משווק פנסיוני" וטוען בגילוי נאות שאין לך אינטרס באף אחד מהמוצרים. איך זה ייתכן שכמשווק פנסיוני שעובד במנורה אין לך אינטרס?

לגופו של ענין, בוא נסתכל על תשואות קודם. מדד תא 25, למשל, שהושק במחיר של 100 והיום שווה צפונה מ 1400. התשואה הממוצעת שלו מאז השקתו היתה 12% ריבית דריבית בשנה,

תראה לי איזו קרן פנסיה, ביטוח מנהלים, או קרן נאמנות עשתה קרוב לזה. ואני מזכיר שמדובר ב 22 שנה של שתי אינתיפאדות, מבצעים ומלחמות, טילים וקטיושות, רצח ראש ממשלה, משברים, ממשלות נופלות ומתחלפות ושני משברים פיננסיים עמוקים מאוד. היד נטויה עוד אבל נסתפק בזה.

הנקודה שלי היא שאם "דורשים" שהמדד יחזיר "רק" 10% ריבית דריבית ממוצעת (CAGR) למשך שלושים השנים הבאות נגמר הסיפור. זה פי 17 על כל שקל שאשים היום. פי 17!!!! מי שמעביר 300 אלף שקל מסיים עם צפונה מחמישה מיליון, לא כולל הפקדות!!!

קופת גמל שמאפשרת לך לחקות את המדד, תא 25 או S&P 500, שלא שודדת אותך בדמי ניהול שולחת אותך לחיי פנסיה עשירים אם אתה נמצא בה מספיק זמן. נקודה.

אני אשמח לשמוע על מודל ניהול אקטיבי שמתקרב למספרים האלה.

אם אני צריך לקנות את כל הכיסויים הביטוחים שאני מאבד בגלל שאני מצטרף למוצר "נחות" כמו קופת גמל והם יעלו לי כמה עשרות אלפי שקלים. אתה יודע מה? 200 אלף שקלים, זה עדיין זניח יחסית למיליונים שאקבל בתשואה עודפת.

בקיצור אלוהים נמצא בתשואה, בחיסכון, לא בכיסויים הביטוחים

הי מיקי,

יתכן והגילוי הנאות שלי לא היה ברור מספיק, כמשווק פנסיוני שעובד בחברה שמשוווקת גם קופות גמל וגם קרנות פנסיה אין לי אינטרנס כזה או אחר באף אחד מהמוצרים ואי אפשר להאשים אותי בהעדפה של קרן הפנסיה או של קופת הגמל.

לעניין התשואות שציינת וגם משקיע בערך ציין, שאני מציג סימולציה אני מחוייב להציג אותה לפי כללים מסויימים (ככה קבע האוצר), כך למרות שקופות הגמל וקרנות הפנסיה השיגו תשואה ממוצעת גבוהה יותר בשנים האחרונות אני עדיין חייב להשתמש בנתונים שקבע האוצר.

לעניין התשואות שישיגו המדדים בעתיד זאת החלטה שחלק מהמשקיעים החליטו לקחת ואני לא פוסל אותה, גם לא הבעתי כנגדה דעה שלילית במאמר.

נדב,

אני מבין את המגבלות שהאוצר מטיל על סימולציות, אבל הבעיה היא שסימולציה תשואה תחת מגבלות כאלו מעקרת את הדיון מחצי תוכנו.

דיון שמוגבל לכיסויים הביטוחיים ולא מביא בחשבון פוטנציאל תשואה אמיתי (ויסלח לי משרד האוצר הנכבד על שלל תקנותיו ואיסוריו) הוא דיון חסר, לא מאוזן, מטעה ומוטה.

הי נדב,

אתה מטעה את הקוראים בחוסר הגינות .יש לך אינטרס ואחד גדול.

בענף הפנסיה, מנורה מבטחים שבה אתה עובד, היא אחד משני הגופים הגדולים ששולט ביד רמה בענף שמספר האלטרנטיבות בו הוא דל ביותר. בשוק הגמל מנורה הינה גוף קטן עם הרבה מתחרים עדיפים עליו בהרבה. בוא נגיד שאם אנשים יעברו מפנסיה לגמל, זו תהיה מכה קשה ו-99% מהכסף שיצא, ילך למתחרים.

התמזל מזלי לעבוד בחברה שמשווקת את כל המוצרים בהצלחה רבה, גם במוצרי הגמל רב הניוד לקופות הגמל של מנורה מבטחים על פני הניוד היוצא.

כאשר אני משווק את כל המוצרים (גם ביטוחי מנהלים) אני חושב שאני יכל לכתוב בהוגנות על כל אחד מהם.

היי נדב , יופי של בלוג.

כמה נקודות.

נקודת ההתיחסות שבחרת (2003) לא עושה כ"כ חסד עם אחד היתרונות הגדולים של קרן הפנסיה היום והוא

האג"ח המיועדות שמנפיקה המדינה(4.8% ריאלי). בשנה זאת אפשר היה לקנות צמודי מדד בשוק עם תשואה של 6% ושחרים לא צמודים בריבית של 13%. אם תיקח בעתיד נקודת התייחסות מול היום האג"ח המיועדות יהיו פקטור רציני .באחד הלינקים שצירפת אפשר לראות את שווי ההטבה של המדינה מול האג"ח הצמוד שניתן לקנות היום.

נקודה שניה – ב22 השנה האחרונות בישראל הייתה תשואה ריאלית על המדדים של 7-7.5% לשנה(בתור משקיע מגיל צעיר נהנתי ממנה), בארה"ב היתה תשואה ריאלית ממוצעת של 6.5% לשנה ב100 שנה האחרונות. הצפי על ידי כלכלנים בארה"ב שכנראה קצב צמיחת הכלכלה במאה ה21 לא יהיה זה לקצב במאה העשרים ועל כן על המשקיע יש להתחשב בכך מטעמי שמרנות ולצפות לתשואה נמוכה יותר — ( מה שמגדיל את יתרון המיועדות בפנסיה)….

אחרי שאמרתי את זה אני רוצה לציין שהעברתי כל כל כספי הפיצויים מקרן הפנסיה שלי למדדי מניות (45%) בעבר

ואת השאר השארתי בפנסיה ככספים המיועדים ל[קצבה]( עליה פחות כדאי להמר אם מה שהיה הוא לא מה שיהיה)

גם שם יש לי כ30% מניות כך שאני כנראה גם אופטימי לגבי העתיד.

אני אומר שהאפשרות שציין משקיע בערך(להעביר 100% למניות) היא בהחלט סבירה אבל למי שרוצה יש אפשרות

באמצע … וזה אפילו לא באמצע אלא מדרגה אחת מתחת. אני מציין זאת על מנת שהקוראים שלך יהיו מודעים לעניין.

העלת כאן נקודה יפה לגבי הפיצול בין כספי הפיצויים והתגמולים, היא באמת מהווה נקודת ביניים למי שרוצה להגדיל את רמת הסיכון בתיק החיסכון הפנסיוני שלו.

אני ממש שמח למצוא את הדיון הזה כאן כי זו בדיוק שאלה שאני מתלבט לגביה בימים האחרונים, למרות שההתלבטות שלי היא יותר מהפן הביטוחי:

יש לי פוליסת אכ"ע מהעבודה, אבל יש בה 2 החרגות שאומרות שאם אני נפגע כתוצאה משכרות או שיכרון או כתוצאה מפעולות איבה אז הם לא משלמים לי. מעבר לזה, הבנתי שהשכר המבוטח בפוליסה הוא ממוצע השכר בשנים עשר החודשים האחרונים לפני התרחשות האירוע (כלומר אם מחר מפטרים אותי ואני לא מוצא עבודה במשך שנה ובדיוק אז פוגעת בי משאית – הפוליסה לא שווה כלום).

ממה שהצלחתי להבין, בקרן פנסיה אין את ההחרגות האלה, מה גם שיש את הסיפור של הריסק זמני, מה שמפחית את הסיכון להיפגע בזמן אבטלה ולא לקבל כסף (תקנו אותי אם אני טועה, החלק של הריסק הזמני לא יושב לי הכי טוב).

החשש שלי הוא שמעבר מקרן פנסיה לקופת גמל תחשוף אותי ביטוחית לאותם תסריטים שתיארתי למעלה.

זה נשמע לכם הגיוני או שאני מפספס פה משהו?

קופת גמל אינה כוללת כיסוי ביטוחי כלומר אתה חוזר לסמוך על הפוליסה דרך מקום העבודה והסייגים הקיימים בה.

גיא ונדב

תוכלו יותר להעמיק בנושא של פיצול כספי פיצויים ותגמולים?

יש לי פיצויים שלא משכתי מלפני 3 שנים – האם יש תוקף לאפשרות של הפיצול הנ"ל?

תודה

זרטוסטרא , נחכה לתשובה של נדב מאחר ואני לא בקיא מספיק והשאלה מעניינת גם אותי.

פעם אחרונה שביצעתי את משיכת הפיצויים הייתה לפני 6 שנים.

יש גם להתחשב לדעתי ברצף הפקדות של 32 שנה שמעניק הטבת מס בזמן קבלת הפנסיה ואז להחליט

( יש פה איזה פוסט בעניין שמומלץ לקרוא). לדעתי זה אומר שכדאי יותר למשוך כספים למי שצעיר מ 35 או

38 אם תועלה הפנסיה לגיל 70. מה דעתך נדב?

תודה.

גיא,

חשוב לזכור כי בנוסחת השילוב מתייחסים ל-32 שנות עבודה. כך שבהחלט יכל להיות מצב שגם כספי פיצויים שנמשכו בגיל 30 ישפיעו על המענק הפטור ממס בגיל פרישה.

התייחסתי לנושא בהרחבה בפוסט הבא:

https://pensuni.com/?p=1516

כמובן שאתה יכל להעביר גם כספי פיצויים ממעסיקים קודמים מקרן הפנסיה לקופת הגמל. צריך לראות במקרה הזה מה הפער בין דמי הניהול שתשלם בקופת הגמל (מקסימום 1.05%) לעומת דמי הניהול בקרן הפנסיה.

http://www.themarker.com/markets/1.2514244

אכן, ניהול הון מבריק של המוסדיים. תודה רבה להם על העברת הפנסיות שלנו לידי אנשים שאין להם מושג בניהול הון. בעצם, עבורי זה כבר לא רבלנטי. אני עברתי למדד S&P דרך קופ"ג…

פוסט מושקע ומעניין, אני שוקל מעבר לקופת גמל גם.

האם יש תקרה להפקדה לקופת גמל וכמה היא? זה משהו שחסר פה בפוסט.

בוקר טוב אלון ותודה,

בניגוד לקרן פנסיה, אין מגבלה על הסכום החודשי שתעביר לקופת הגמל. הטבות המס בחיסכון יהיו זהות.

תודה נדב,

אם ככה אני לא מבין את התקרה בלינק הזה מהאתר:

https://pensuni.com/?p=827

אני שוקל להפקיד על שכר של 21000 אבל חושש שלא אקבל את הטבות המס על מלוא ההפרשה.

אשמח להסבר.

הטבת מס במועד ההפקדה לשכיר היא עד לתקרה של 8,700 שקלים וזה לא משנה האם אתה מפקיד לקרן פנסיה או לקופת גמל. אתה יכל לקרוא עוד על כך בקישור הבא:

https://pensuni.com/?p=1532

תודה, נדב. מה שאתה מסביר אם אני מבין נכון את הלינק, שגם על הפנסיה הטבת המס היא רק עד 8700 ש"ח.

אם ככה למה להפקיד על יותר?

לא עדיף לקבל את הכסף הזה מהמעמסיק בברוטו ולהשקיע אותו באפיק פרטי כלשהו עד לפנסיה? ככה לא "יאכל" לי שליש מהקרן בדמי ניהול? וגם אוכל לקחת את הסכום בכל זמן גם כקצבה בלי לשלם "קנס" נוסף של 35%.

שאלה,

מה תוחלת החיים לאשה שהגיעה היום לגיל 62 ו 67 לגבר שעל פיה מחשבים את המקדם ?

תודה,

אלון,

אתה יכל לבקש מהמעסיק שלך לקטום את ההפקדה לפנסיה בשכר של 8700 ולהוסיף את היתר לברוטו של של יותר מעשרים אלף שקלים. הבעיה שכאן תשלם מס שולי של יותר מ-31% במועד קבלת הכספים (בלי שדיברנו על ביטוח לאומי ומס בריאות), נדמה לי שזה יותר מדמי הניהול במרבית קרנות הפנסיה 🙂

אוקיי, אז כן יש הטבת מס בהפקדה של מעל 8700 ש"ח רק שזה במס השולי.

היי,

בדקתי עם המנהל הפנסיוני של החברה שלי לגבי העברה של מרכיב הפיצויים לקרן נפרדת מקרן הפנסייה והתשובה שקיבלתי היא:

ניתן להפריש לקרן פנסיה מינימום 6% פיצויים ואת ההשלמה של ה 2.33% ניתן להפריש לפוליסת ביטוח מנהלים נפרדת שתיפתח במיוחד למרכיב זה.

האם זה מדוייק?

מה אם ברצוני להעביר את כל ה 8.33% לקרן אחרת?

אין מניעה לנייד את הכספים לקופה לפי בחירתך.

יש לך מקור רשמי שניתן להתבסס עליו?

כרגע נאמר לי שלפי חוק פנסיית חובה לא ניתן להעביר את כל ה 8.33%

שמתי לב עכשיו שהתבלבלתי בפוסט

בכל מקרה התשובה מופיעה כאן

http://marketingmiv.menora.co.il/mivtsite/mivt_es.nsf/($All)/EB627AE38D7F229942257588002F0A38?openDocument

הפרשות 6% פיצויים לקרן פנסיה – במקום 72% מחובת המעסיק לתשלום פיצויים.

הפרשות 2.33% לקרן הפנסיה/קופה אישית להשלמת פיצויים – במקום 28% מחובת המעסיק לתשלום פיצויי פיטורים.

הפרשות 8.33% לקופת ביטוח – במקום 100% מחובת המעסיק לתשלום פיצויים.

הי בועז,

נפריד בין הדברים. צו ההרחבה קובע את אחוזי ההפקדה אותם המעסיק מחוייב להפקיד לחיסכון פנסיוני ומגדיר כי בררת המחדל להפקדות תהייה חיסכון שכולל כיסויים ביטוחים. הצו לא מונע ממך לבחור מוצר פנסיוני אחר.

סעיף 14 מגדיר איזה אחוזי הפקדה יהיו מוכרים לפי הסעיף. ואכן במידה ותפקיד את הכספים לקופת גמל הם לא יהיו מוכרים לפי סעיף 14.

מה ניתן לעשות, במידה וכספי הפיצויים שמופקדים לך היום לקרן הפנסיה הם במקום כספי הפיצויים שתקבל בסיום עבודה, אתה צריך לחתום על הסכם עם המעסיק שמורה שהכספים יבואו במקום כספי הפיצויים.

חלק מהקוראים באתר, כבר הצליחו לבצע העברה של כספי הפיצויים לקופת הגמל אולי הם יכתבו לנו את התובנות שלהם. בגדול, זה בעיקר תלוי בך ובמקום העבודה.

נדב שאלה לי- אשמח להתייחסותך- במידה ואדם מעביר את הצבירה לגמל (פעם בשנה שנתיים) אך ממשיך בהפקדות השוטפות שלו לקרן הפנסיה וקורה מקרה של אכע / פטורה. השארים מקבלים את הסכום החודשי המגיע להם לפי משכורת אחרונה בלי קשר לסכום הצבירה נכון? (וזאת עד גיל 67 שלו) כאשר בגיל 67 הופכים לקבל את הסכום החודשי לפי היתרה. 1. אני צודק? 2. במקרה כזה, שהביטוח עדיין תקף, כי יש הפקדות שוטפות, האם יוצר נוחה לעדיפות לגמל? כמובן שתהיה "בעיה" בהעברת הצבירה לקופה משלמת לקראת גיל 67 וצורך עבור לפנסיה כמה שנים לפני, אבל לחוסך צעיר האם האופציה עדיפה?

ערב טוב אוריה,

דןקא הבעיה השנייה שציינת מסתיימת ולא יהיה קושי בעתיד להחזיר את הכספים מקופת הגמל אל קרן הפנסיה. נגעתי בזה כאן https://pensuni.com/?p=4118

לגבי השאלה הראשונה, ניוד הצבירה פוגע בתקופת האכשרה ובכיסוי הביטוחי לשארים, עסקתי בזה בהרחבה בפוסט לרקוד על שתי החתונות https://pensuni.com/?p=2097

תודה על התגובה.

1. לגבי תקופת האכשרה- במידה ולמבוטח אין כבר בעייתי כשעושה את ההעברות בין הפנסיה לגמל אז לא אמורה להיות בעיה (כי תקופת האכשרה לא רלוונטית, בכל החל לאחר ההפקדות ה"חדשות"- לאחר העברת הכספים לגמל). לגבי השארים שאלת הבנה- ככל שהיתרה בפנסיה קטנה עלות ביטוח השארים עולה?במידה וכן האם זה אכן דרמטי והאם יש דרך לעשות השוואה בצורה כלשהי לפי מקרים? (האם יש הנחיות משרד האוצר בתחום וכדו' או שכל קופה מחליטה?)

תקופת אכשרה אכן רלוונטית כי בכל פעם שתמשוך את הכספים תאבד את הוותק הקודם ותתחיל את הספירה מחדש. במידה ואתה בריא כמו שור אתה צריך להיות פחות מודאג מזה.

לגבי הכיסוי, נניח שהסכום בסיכון שלך הוא מליון שקלים ונייד כעת 300,000 שקלים. כלומר אחוז הכיסוי שלך ירד מ- 100% ל- 66%

שלום נדב,

שלום נדב,

יש לי ביטוח מנהלים מקדם 200. החלטתי ביחד עם הסוכן שהוא לא שווה את דמי הניהול ולכן כדאי להעביר אותו למוצר אחר. יש שם צבירה של 250 אלף ממשכורת של 20 אלף, תגמולים ופיצויים עד התקרה. יש לציין שיש לי קרן פנסיה נוספת עם צבירה של 280 אלף והפקדות משכר של 5000.

אני טענתי שעדיף להעביר אותו לקרן פנסיה עד התקרה, לפי החישוב שעשית פה באתר. הסוכן טען שעדיף קופת גמל בדמי ניהול של 0.5 מהצבירה. הסוכן עשה סימולציה לפי חישוב של 300 אלף צבירה ומשכורת של 20 אלף בין קופת גמל בדמי הניהול האלו לבין קרן פנסיה במסלול עתיר חסכון בדמי ניהול של 0.17 מהצבירה ו – 2 מהפקדה. הסימולציה הראתה שיש שוויון.

ראיתי עכשיו שיש לאלטשולר שחם דמי ניהול נמוכים – 0.1 מהצבירה ו 1.49 מהפקדה. ביקשתי מהסוכן לעשות שוב פעם את הסימולציה והתוצאה הייתה יתרון זעום של 20 אלף שח לקרן הפנסיה, כך שעדיף לקחת קופת גמל בגלל הוודאות

שאלתי היא האם לסוכן יש טעות? האם השינוי בעלות ביטוח הנכות בקרן הפנסיה שהתבצע בזמן האחרון משנה את החישוב שעשית פה באתר? האם זה תלוי בכך שקרן הפנסיה של אלטשולר שחם היא קרן קטנה ויש בה עלויות ביטוח גדולות יותר?

יש לציין שיש לי ביטוח א.כ.ע וביטוח חיים חיצוני ורק החיסכון מעניין אותי, אלא אם אתה חושב שיש יתרון נוסף של קרן הפנסיה…

תודה, יהונתן

שכחתי לציין שאני בן 49

ערב טוב יונתן,

ככל שמבצעים את המעבר בגיל מבוגר יותר הפער בדמי הניהול קטן יותר, בנוסף כפי שציינת ישנם עלויות של כיסוי ביטוחי שמקטינות אף הן את החיסכון.

ציינת שיש לך אכע וביטוח חיים חיצוני, גם להם יש עלויות, במידה ובחרת לעבור לקרן פנסיה הייתי בוחן האם כדאי לצמצם אותם ומבצע את החישוב שנית.

תודה,

לא הבנתי לגמרי את תשובתך. האם תחזית הצבירה שהסוכן כתב היא סבירה?

הוא כתב שבקרן הפנסיה הצבירה המשוערת תהיה 1664116 ובקופת הגמל הצבירה תהיה 1649861.

בכל אופן הבנתי מדבריך שגם אחרי התייקרות ביטוח הנכות בקרן הפנסיה, בהצטרפות בגיל צעיר לקרן הפנסיה עדיפה בפער משמעותי מאשר לקופת הגמל מבחינת הצבירה.

לעומת זאת בגיל מבוגר יותר זה לא ברור.

האם הבנתי נכון?

שאלה נוספת לגבי ביטוח א.כ.ע – היום אני משלם 650 שח לחודש על שכר של 21 אלף. כמה יעלה לי בקרן פנסיה ובנוסף ביטוח מטריה?

הסוכן שלי אמר שהיום התעריפים מאוד יקרים. שאלתי אותו לגבי ביטוח מטריה והוא ענה לי שהוא לא מוכר כי הוא לא עובד עם מנורה.

אם הפנסיה שלי נמצאת במגדל או באלטשולר שחם אני יכול לעשות את ביטוח המטריה במנורה?

תודה

הי יונתן,

השאלות גובלות ביעוץ, ואני לא ניכנס לזה באתר.

הסוכן יכל לעשות עבורך את הסימולציה ולראות כמה יעלה הכיסוי הביטוחי בקרן הפנסיה וכמה תעלה המטריה.

כפי כתבתי, בגילאים מבוגרים הפערים מצטמצמים והיתרון של קרן הפנסיה פוחת (אך עדיין קיים). את המטריה הביטוחית של מנורה אפשר לרכוש על כל קרן פנסיה (גם לא קרן פנסיה של מנורה)

נדב שלום,

ראשית אני סופר נהנית לקרוא את כל המאמרים שלך באשר הם! שאפו וכל הכבוד!

שאלתי היא כזאת: אני מבוטחת כיום בקרן פנסיה במסלול מוטה שארים (טרום התקנון האחיד),

מדגדג לי תמיד לעבור לקופת גמל ולרכוש עצמאית את הא.כ.ע, אך חוששת ממחיר גבוה של הביטוח שרק ילך ויעלה עם הגיל.

לדעתך פרוגמל יכול להוות פתרון הולם לסוגיה?

בוקר טוב חוסכת,

אני לא מכיר מספיק את הפרוגמל, אבל לדעתי את יכולה לבנות את השילוב של קופת גמל וכיסוי ביטוחי באמצעות כל סוכן ביטוח.

לדעתי תגלי שהכיסויים גבוהים הרבה יותר מאשר בקרן הפנסיה ולא תמיד הפער בתשואה מפצה על הפגיעה בחיסכון.

שלום נדב,

האם ניתן להעביר קרן פנסיה מקיפה וביטוח מנהלים לקופת גמל?

מלבד אג"ח מיועדות מה עוד יכול להפגע?

אני אחדד:

בשנת 2014 התחלתי לעבוד ופתחתי קרן פנסיה וביטוח מנהלים בחברה X (שכר גבוה מהתקרה).

בשנת 2017 התחלתי מקום עבודה חדש ופתחתי שוב קרן פנסיה וביטוח מנהלים בחברה Y.

[לא חשוב כרגע למה בחרתי לפתוח קופות חדשות ולא להמשיך את הקיימות]

כלומר המצב כיום הוא שיש לי קרן פנסיה לא פעילה וביטוח מנהלים לא פעיל. בשניהם אין ביטוחים (בביטוח מנהלים לא עשיתי ביטוח חיים ובקרן הפנסיה ביטלתי את ביטוח השארים בהצטרפות, ולהבנתי ביטוח אכע מתבטל לאחר מספר חודשים ללא הפקדות), ולמעשה משמשים כחסכון בלבד (או שאני טועה?)

לכן חשבתי "לאחד" את שתי הקופות האלו לקופת גמל אחת וכך לחסוך עלויות של דמי ניהול.

למעשה לקופה הזו לא יהיו הפקדות שוטפות.

האם זה אפשרי? מה קורה במקרה מוות או אכע?

תודה

הי אייל,

ציינת שהמוצרים לא פעילים, לכן אין משמעות להעברת הצבירה לקופת הגמל על הכיסויים הביטוחים.

חס וחלילה במקרה של מוות, המשפחה תקבל את הכספים בפטור ממס.

נדב שלום.

שאלה מורכבת (או לא)מעט.

אני אלמן מזה 5 חודשים בן 47 עם 3 ילדים בני 17,17,ו12.

ברשותי קרן פנסיה .

השאלה לגבי הפנסיה באה מהחשש של מה יקרה אם גם אני (טפו טפו) אלך לעולמי .

ואס להבנתי הילדים יקבלו פנסיית שארים של 40!!!!! אחוז בלבד עד גיל 21.

כשהגדולים יגיעו אזי הקטן יוצר ״יהנה״ רק מ 30 אחוז עד גיל 21.

ואז חסל ונגמר ומהכסף תהנה קרן הפנסיה.

ובעצם השאלה ככל שמתרקדם הזמן… הסיכון שהעזרה הכספית לילדים מהפנסיה הולכת וקטנה.(ידוע לי שבמידה ולא יקרה כחום עד שכולם יעברו את גיל 21 ואז חלילה … אזי יקבלו כסכום חד פעמי).

ובכן האם כדאי להעביר את הכסף לקופת גמל?ואם כן אז מתי היום או רק כשהגדולים יגיעו ל 21?

מקווה שהצלחת להבין את ההתלבטות

תודה

הי ארז,

ראשית משתתף בצערכם, האם השאלה שלך מתייחסת לקצבת השארים שהילדים מקבלים כיום? או שהיא מתייחסת לקצבת השארים שהם יקבלו במידה ואתה תלך לעןלמך?

במידה והשאלה שלך מתייחסת לקצבה היום, זה מאוד משנה איזה תקנון חל על במועד הפטירה. בתקנונים החל מיוני 2018 קיימת השלמה של 240 קצבאות שבמידה ואתה לא ניצלת אותם הם ישולמו לילדים.

במידה ואתה שואל לגבי החיסכון שלך, במקרה של מוות הילדים יקבלו קצבה בגובה 100% מהשכר המבוטח בקרן (עד לגיל 21) במידה וסך החיסכון בקרן יעלה על סך הקצבאות תוגדל קצבת השארים ותתאפשר אפילו משיכה של סכומים חד פעמיים.

נקודות למחשבה:

1. האם אתה מבוטח היום על כל השכר שלך?

2. באיזה מסלול ביטוח אתה נמצא והאם הוא כולל 100% כיסוי

3. יש לשקול רכישה של ביטוח חיים כסכום חד פעמי והגדרת הילדים כמוטבים

עוד על חישוב קצבת השארים בקרן אפשר לראות בקישור הבא https://pensuni.com/?p=4825

היי נדב,

פוסט מעולה,

האם אני מעוניין לבנות סימולטור דומה לשימוש עצמי,

ומנסה לברר איך אני מחשב:

1. את עלות הביטוח חיים שלי בקרן הפנסיה לאורך השנים?

2. עלות הא.כ.ע לאורך השנים?

כמו כן, אולי בהקשר דומה,

שמתי לב שקרן הפנסיה שלי העלתה משמעותית את עלות ביטוח החיים בשנתיים האחרונות,

ואשמח לדעת איך מדוע זה קורה ואיך ניתן לדעת\לחזות זאת.

תודה!

הי נועם,

בסוף של כל תקנון יש טבלאות עם מקדמים לצורך חישוב עלות הכיסויים הביטוחים. החישוב של האכע יחסית פשוט כי הוא מושפע רק מהסכום שתקבל. החישוב של הביטוח חיים מורכב יותר כי הוא כולל את את הפרמטר של החיסכון שלך.

לגבי השאלה השנייה, עלות הכיסויים עודכנה ביוני 2018 (תלוי בקרן שבה אתה מבוטח), אתה לא יכל לחזות את העדכון הבא בתעריפים הוא מושפע ממחקרים של הרשות לפיקוח על שוק ההון ביטוח וחיסכון.

דרך הגב, עלות הכיסוי למקרה מוות הוזלה עלות האכע כמעט והוכפלה.

היי נדב!

תודה רבה על הפוסט.

אני בן 21, רווק וללא ילדים, שכיר (כ- 8000 ש"ח בחודש) שבקרוב המעסיק פותח לו פנסיה לבחירותו.

חשבתי לבחור בקופת גמל בשל אי הצורך בכיסויים הביטוחיים, דמי הניהול הנמוכים יותר (משום שכרגע הצבירה אפסית) והתשואה הגבוהה יותר. ובעתיד, במידת הצורך (משפחה ילדים והצטברות סכום משמעותי בקופה) לעבור לקרן פנסיה.

כמו כן, אני מעדיף לנהל את הכספים בעצמי בIRA (אגב, לגבי IRA, האם יש תנאים מסוימים לניהול קופת גמל בצורה זו או שאני יכול ישר לבחור בכך?)

אשמח לשמוע מה דעתך בנושא ואילו שיקולים נוספים עליי לקחת טרם הבחירה.

תודה!!!

הי מאור,

חיסכון בקרן פנסיה כולל בתוכו גם כיסוי לאבדן כושר עבודה, האם אתה מתכוון לרכוש כזה כיסוי גם במסגרת קופת הגמל?

בנוסף, חיסכון ב IRA בדרך כלל מוגבל בסכום מינימום, אם אין לך חיסכון קיים קשה לי להאמין שתמצא חברה שתקבל אותך. אפשרות אחרת היא לנהל את הכספים בקופת גמל מחקה מדד ובעתיד לאחר שתצבור את סכום המינימום לנייד את הכספים ל IRA

שים לב שגם ב IRA עד שתצבור כמליון ש"ח לא תוכל להשקיע את הכספים איך שתרצה ותהייה חייב לרכוש מחקי מדד.

היי נדב,

תודה על התגובה!

לא תכננתי לרכוש כיסוי לאבדן כושר עבודה, אני עובד בעבודה משרדית ומקפיד לחסוך את רוב הכנסותיי (לפחות כרגע, כשאין לי הוצאות משמעותיות, הדבר מתאפשר לי בקלות).

בחיסכון IRA התכנון הוא לקנות מוצרים מחקי מדד בלבד.

בהתחשב בכך, יש שיקול נוסף שאני מפספס?

אם אני מתכנן לנייד בעתיד לקרן פנסיה, האם יש חסרון בניוד בגיל מאוחר? (למרות שכרגע אני חושב להשאיר את הפנסיה בקופת גמל גם בעתיד).

דבר נוסף שאולי חשוב לציין – אני מכוון כרגע לפרישה מוקדמת ומסתכל על חסכון הפנסיה כקצבה נוספת לחסכונותיי/השקעותיי האחרות (ולא כמקור ההכנסה היחיד).

מעריך מאוד את עזרתך בנושא.

החיסרון היחידי בהצטרפות לקרן פנסיה בגיל מבוגר הוא בתקופת האכשרה, תקופה שאינך מבוטח על מחלה קיימת.

יתכן וכעת אין לך בעיות כאלה, אבל יתכן ויהיו כאלה בעתיד