בתקופה האחרונה אני נתקל בחוסכים רבים המבקשים להחליף את החיסכון בקרן פנסיה בחיסכון בקופת גמל (לקריאה), כאשר הם מניחים שבקופת הגמל קיים יתרון, מכיוון והיא מעניקה גמישות רבה יותר בניהול כספי ההשקעות.

בדקות הקרובות אני רוצה להציג נושא לא פחות חשוב, הכיסוי הביטוחי.

קרן פנסיה כוללת מלבד החיסכון לפרישה וביטוח למקרה מוות, גם ביטוח אובדן כושר עבודה. ביטוח אובדן כושר עבודה עומד על 75% מהשכר המבוטח בקרן.

בקופת גמל, לעומת זאת, אין כיסויים ביטוחים ומבוטחים המעוניינים בכיסויים אלו נדרשים לרכוש אותם בנפרד.

תמונה ברישיון שימוש CC צולמה על ידי clement127

מה נקבל מביטוח לאומי במקרה של נכות כללית?

בנכות שנגרמת כתוצאה מתאונת עבודה ישלם לנו ביטוח לאומי קצבה חודשית שתלויה בשכר שלנו. אך במקרה של נכות כללית שנגרמה מתאונה או מחלה שאינם תאונת עבודה נקבל קצבה שונה לגמרי.

- קצבה חודשית בהתאם לשיעור הנכות. במקרה של נכות מלאה, העולה על 75% נקבל קצבה חודשית של 2,342 שקלים.

- במידה ואתם לא נמצאים במוסד רפואי תקבלו תוספת של 372 שקלים לקצבת הנכות.

- יש לכם ילדים, תקבלו עוד 937 שקלים עבור כל ילד (עד שני ילדים) סך הכל 1,874 שקלים.

- אם בן הזוג שלכם לא עובד, תקבלו קצבה נוספת של 1,172 שקלים. אבל אתם באמת לא רוצים להיות במצב הזה.

אי אפשר לסמוך על קצבת ביטוח לאומי

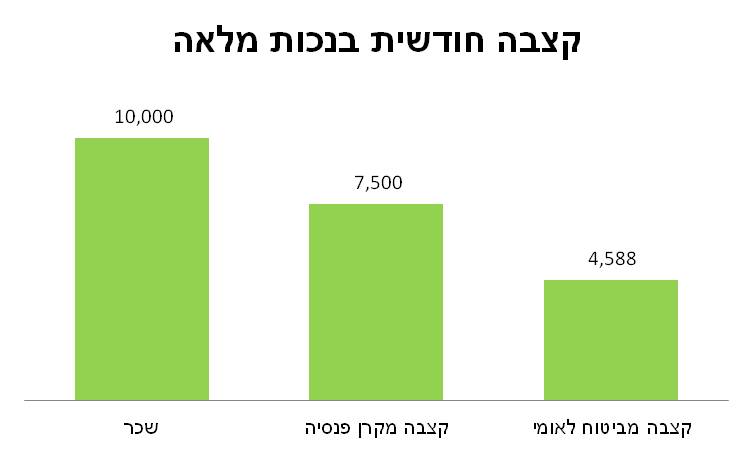

נבחן כעת מקרה של חוסך עם שכר של 10,000 שקלים בחודש. במקרה שהיה מבוטח בקרן פנסיה (או ביטוח מנהלים) הוא יקבל קצבה שיכולה להגיע עד ל- 75% מהשכר החודשי שלו.

קצבת ביטוח לאומי, לא תגיע ל- 50% מהשכר ותעמוד על 4,588 שקלים בלבד. (לנתונים המלאים באתר ביטוח לאומי)

| שכר | קצבה מקרן פנסיה | קצבה מביטוח לאומי |

| 10,000 | 7,500 | 4,588 |

הידעת?

מבוטח בקרן פנסיה יקבל מלבד הקצבה מקרן הפנסיה גם קצבת נכות כללית בסך 2,342 שקלים.

כך שסך הקצבאות שישולמו לו יהיה קרוב מאוד להכנסה החודשית שלו לפני האירוע.

| שכר | קצבה מלאה | קצבה מקרן פנסיה | קצבה מביטוח לאומי |

| 10,000 | 9,842 | 7,500 | 2,342 |

אובדן כושר עבודה הוא לא רק קצבה חודשית

מלבד קצבת הנכות קרן הפנסיה תבצע עבורך שחרור מפרמיות, הכוונה הקרן תפקיד מידי חודש את אותו הסכום כפי שהפקדת אתה ומעסיקך בתקופת העבודה.

סכום זה יחסך לך לגיל פרישה בתכנית הפנסיה שלך ויגדיל כמובן את הקצבה שתקבל מהקרן.

נמשיך עם הדוגמא הקודמת, החוסך שלנו הפקיד מידי חודש 1,800 שקלים משכר של 10,000 שקלים.

באובדן כושר עבודה תפקיד במקומו קרן הפנסיה את אותו הסכום עד לתום תקופת הנכות או עד ליציאה לפנסיה.

לדוגמא:

נבחן כעת כיצד תגדל פנסיית הזקנה של מבוטח שמבוצע עבורו שחרור מפרמיה לתכנית הפנסיה שלו.

נניח מבוטח בן 40 שצבר עד כה 300,000 שקלים בתכנית הפנסיה:

| השפעת הרכיב הביטוחי | ||

| צבירה | 811,229 | 1,690,769 |

| פנסיה חודשית בגיל פרישה | 4,158 | 8,667 |

השחרור מפרמיות יגדיל את פנסיית הזקנה שיקבל החוסך ביותר מ- 100%

בשורה התחתונה

- סטטיסטית, רובנו נגיע חיים ובריאים לגיל פרישה

- אם אתם סגורים על זה, תבטלו עכשיו את הביטוח המשלים בקופת חולים, את ביטוח הבריאות הפרטי ואת הכיסוי בקרן הפנסיה

- אחרת, תמיד תעשו גידור סיכונים (כמה זה עולה לנו)

גילוי נאות : אין לי אינטרס כזה או אחר באף אחד מהמוצרים (קרן פנסיה או קופת גמל). מומלץ לבצע שינויים בתכנית הפנסיונית רק לאחר קבלת ייעוץ מתאים מבעל רישיון משווק, סוכן או יועץ פנסיוני. (מה הבדל?)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב שלום,

רציתי לשאול –

בהנחה שההפרשה לפנסיה של החוסך הממוצע לא תבטיח לו יחס תלופה ראוי, האם לא עדיף לחסוך בקופת גמל ולקנות בנפרד ביטוח חיים ואבדן כושר עבודה?

אודה מאוד על להתייחסותך גם להיבט המיסויי וגם לעלות הביטוח בשתי החלופות.

תודה רבה

הי איתן,

עלויות הכיסוי הביטוחי למי שרוכש אותם בנפרד עשויות להשתנות בהתאם ליכולת המיקוח שלך ושל סוכן הביטוח שלך. בקישור הבא ניסיתי להניח את הפער בעלות הכיסוי הביטוחי למקרה של מוות:

https://pensuni.com/?p=1489

לעניין מיסוי, אין הבדל בין חיסכון בקופת גמל לחיסכון בקרן פנסיה. הטבת המס במועד ההפקדה ובמועד המשיכה היא אותה ההטבה. חשוב לזכור כי יתכן ויהיה קושי בקבלת כספים מקרן הפנסיה בגיל פרישה. כתבתי על כך עוד כאן:

https://pensuni.com/?p=1914

לגבי השאלה, האם חיסכון בקופת גמל יניב תשואה גבוהה יותר בעתיד מאשר בקרן פנסיה, אין לי שום התחייבות לכך בייחוד ככל ומתקרבים לגיל פרישה.

נדב שלום ותודה על התשובות המפורטות.

התכוונתי לשאול – אם אדם מפריש לקופת גמל ורוכש בנוסף ביטוח ריסק טהור +ביטוח אבדן כושר עבודה, האם הוא יוכל לקבל זיכוי במס על שלושתם?

אם אכן זה המצב, האם לא עדיף לנקוט בשיטה זו וכך להגדיל את הסכום שמופרש לחיסכון לקיצבה?

תודה רבה!

איתן

במידה ואתה עצמאי אפשר לקבל הטבת מס על רכישת אבדן כושר עבודה. שוב צריך לחשב את המשמעות של הטבת המס לאור הכיסויים היקרים יותר.

קודם כל, תודה על ההסברים המפורטים והצגת הנושא הפנסיוני וביטוחי בצורה רהוטה ופשוטה עד כמה שניתן 🙂

האם פיצול רכיב הפיצויים מהפנסיה וביטוח מנהלים אל קופת גמל, פוגע בכיסויים הביטוחיים ובכלל אכ"ע?

אם אני מפקיד כל חודש לביטוח מנהלים ופעם בתקופה מעביר את הצבירה לקופ"ג, שוב איך זה משפיע על הכיסויים?

תודה

תודה רבה אביה,

במידה ומפסיקים להפקיד לקרן הפנסיה ולביטוח המנהלים מרכיב הפיצויים הדבר לא צריך להשפיע על גובה הכיסוי הביטוחי שתקבל. זה עשוי להשפיע על העלויות.

במידה ואתה מפסיק את ההפקדות לביטוח מנהלים ומעביר את הכספים לקופת גמל הדבר עשוי לפגוע לך בפוליסה ולגרום לסגירתה. צריך לבדוק את הנושא בתנאי הפוליסה.

שבת שלום וחג שמח

אביה, מדוע את מפקיד קודם לביטוח המנהלים ואח"כ מנייד לקרן הפנסיה ?

משה,

השאלה היתה להעביר פיצויים והפקדות מקרן פנסיה אל קופ"ג או ביטוח מנהלים אל קופ"ג. לא מביטוח מנהלים אל קרן פנסיה. זה באמת טיפשי.

למה מלכתחילה לא להפקיד לקופ"ג? כי עוד לא החלטתי אם אני רוצה לשמור את הביטוח מנהלים או לסגור אותה (יש לי אותה מ-2011). אז אני בודק אופציות.

אני ביטלתי את ביטוחי המנהלים שלי ושל אשתי בשנה שעברה. הגעתי למסקנה שהסיכוים להרוויח מהם יותר מאשר באלטרנטיבה – קרן פנסיה מקיפה בהתחשב בדמי הניהול ועלויות הביטוחים אפסיים.

שלום

איך אפשר להעביר פנסיה ללא הפקדות ל קופג?

איך אפשר לאחד את כל הפנסיות?

תודה

נעה

שלום נעה,

פשוט פונים לקופה אליה את רוצה להצטרף והיא מבצעת את המהלך

שלום נדב, יש לי שתי שאלות בנושא אובדן כושר בקרן הפנסיה.

1. עובד שמפקיד מידי חודש כנגד שכר בלתי מבוטח (רכב לצורך הדוגמא) לקרן פנסיה (במקום לקופת גמל כפי שמקובל בדר"כ) משלם על ביטוח נכות מההפקדות הללו. האם במקרה ביטוחי הוא יקבל מקרן הפנסיה 75% מאותו שכר בלתי מבוטח (+ שחרור מההפקדות) נוסף לתשלום של 75% מהשכר המבוטח ?

2. עובד אחר מקבל אובדן כושר עבודה חיצוני מהמעסיק על מלוא שכרו המבוטח. העובד מפריש את שכרו המבוטח לקרן פנסיה ובכך משלם על כיסוי כפול.

האם במקרה של מימוש הביטוח הוא יוכל לנצל את ביטוח אובדן הכושר בקרן הפנסיה בכדי לקבל פיצוי על השכר הבלתי מבוטח (גם אם בפועל ההפקדה היא כנגד השכר המבוטח עליו יש לו כבר כיסוי) ?

תודה מראש !

אם הוא חוסך בקרן פנסיה דווקא

1. בהחלט, זה כל היתרון בהפקדה על מלא רכיבי השכר לקרן הפנסיה

2. לא, העובד יקבל פיצוי מקרן הפנסיה בהתאם לשכר המבוטח שלו בקרן. האם הפוליסה תשלם לו בנוסף , זאת שאלה נוספת שכדאי לבדוק בתנאי הפוליסה.

תודה 🙂 שאלות המשך :

1. נניח והרכב נותר בידי העובד במהלך אובדן הכושר. האם הקרן יכולה לטעון שאין אובדן הכנסה בסיטואציה הביטוחית ולכן העובד לא יהיה זכאי לקצבת נכות ?

2. אני מניח שהתביעה תוגש לפוליסה דווקא ואז עבור השכר המבוטח הקרן לא תשלם קצבה. במקרה כזה לא ניתן לדרוש ממנה קצבה עבור החלק הבלתי מבוטח, שלא מכוסה בפוליסה ?

1. לא, הקרן לא יודעת (ולא משנה לה) מה מקור השכר. מבחינתה נבדק אבדן כושר העבודה.

2. צריך לבדוק בתנאי הפוליסה, יתכן מאוד שקיים שם תנאי שמפנה את התביעה קודם כל לקרן הפנסיה. בכל אופן קרן הפנסיה לא מקזזת מול הפוליסה ושוב, סביר להניח שהמקרה יהיה הפוך.

תודה נדב ! מפתיע כי חשבתי שיש סוג של עיקרון לפיו הישארות במצב של אובדן כושר לא "תשתלם" יותר מאשר לחזור לעבודה והקרן תוכל להיאחז בכך בכדי להימנע מתשלום.

כשיש אובדן כושר עבודה מלא מהמעסיק מקובל להמליץ על הקטנת גובה הכיסוי הביטוחי לנכות בקרן בכדי לצמצם את הכפל התשלום. האם במקרה של פוליסה שמפנה ראשית לקרן, הפוליסה תשלים את הכסף החסר בכדי להגיע לפיצוי כולל של 75% מהשכר המבוטח קרן הפנסיה ?

נדב שלום רב,

חברת הביטוח הפסיקה לבטח את אשתי באובדן כושר עבודה בהגיעה לגיל 65.

אשתי עדיין עובדת וכנראה תמשיך לעבוד בשנים הקרובות.

מה האפשרויות שלה כדי שתמשיך להיות מבוטחת באובדן כושר עבודה?

שלום אבי,

צריך לבדוק על האפשרות לרכוש פוליסת ביטוח אבדן כושר עבודה באופן עצמאי. צריך לראות האם קיימת פוליסה לגיל מבוגר יותר. ממליץ להתחיל דרך הסוכן במקום העבודה.

תודה לתשובתך המהירה.

נדב – תודה על האנפורמציה ושאלת המשך בנוגע לשחרור מהפקדות:

אם עברתי את התקרה להפקדות ומעתה היתרה העודפת מופקדת לקרן פנסיה כללית, האם גם על הפקדה זו יהיה שחרור מהפקדות?

צהריים טובים,

תלוי בתנאי הקרן הכללית שלך. במידה והיא כוללת כיסוי ביטוחי הוא יכלול גם שחרור מפרמיות. אחרת אין שם כיסוי.

תודה רבה נדב!

אם אני קונה דרך המעסיק אכע אבל יש לי קופ״כ ו ביטוח חיים (לא פנסיה ולא ביטוח מנהלים)

האם הפרמיות של ההפקדה לאכע/קופת גמל/ביטוח חיים משוחררות מתשלום במקרה של ארוע אובדן כושר ?

לא הצלחתי להבין האם השחרור תקף רק לביטוחי מנהלים או מתייחס לשכר המבוטח

צהריים טובים,

עליך לבדוק את תנאי הפוליסה. במקרים רבים הפוליסה תשחרר רק את המשך עלות הביטוח ללא שחרור ההפקדות לקופת הגמל.

שלום נדב, למיטב הבנתי כל מה שכתבת רלוונטי רק לנכות מאה אחוז.

ע"פ מה ששמעתי מהסוכן ביטוח שלי התשלומי אכ"ע הם רק במצב בו אינך יכול לעבוד בשום עבודה אחרת (אם אתה עובד צווארון כחול) ממילא הייתרונות רלוונטים רק למאה אחוז נכות. אמר שהיה לו מקרה שעמית עבר תאונה ונקטעו לו 2 רגליים ודחו את התביעה כי הוא יכול לעבוד כטלפן או משהו כזה. מכיר? האם זה נכון? נ.ב. האם העלות של ריסק נכות פרטי לא יוצא זול יותר?

אבדן כושר עבודה הוא כזה בן 25% ל- 100%, הוא יכל להיות קבוע או לזמן מוגבל והוא בהתאם לסוג הכיסוי.

גם במקרה של קטיעת רגליים אנשים יכולים להמשיך לעבוד, יכל להיות שיהיו בנכות זמנית לתקופה מסויימת ולאחר מכן יחזרו לעבודה. בעבור אותה תקופה יקבלו נכות מהביטוח.

לגבי הפער בעלות בין אכ"ע פרטי לזה של קרן הפנסיה, העלות של אכ"ע פרטי תהייה גבוהה יותר.

שים לב במידה ואתה שכיר ומבוטח בקרן פנסיה אתה לא יכל לרכוש אכע פרטי.

שלום נדב,

תודה על המידע הנגיש והברור באתר!!

אשתי בת 30 לצערי חלתה לאחרונה במחלה קשה, ונהייתה סיעודית.

היא מקבלת מקרן הפנסיה מנורה מבטחים, פנסית נכות סיעודית.

היא עבדה עד לפני שנה במקום עבודה אחר, ואת הפיצוים שקבלה השאירה בקרן הפנסיה.

א. האם כדאי למשוך את כספי הפיצויים למקרה שח"ו לא תגיע לגיל פרישה?האם זה יפגע בזכויות כלשהם? ולאיפה?

ב. חברת הביטוח החלה לגבות דמי ניהול מקסימלים(0.5%,6%)יותר מפי 3 ממה שהיה בזמן שעבדה, (מקרה הנכות היה לפני התקנות החדשות להשוואת קרנות הפנסיה) האם יש סיכוי שהקרן פנסיה תסכים להשאיר את הדמי ניהול לכפי שהיה?

ערב טוב יצחק,

1. זה בהחלט שיקול. ככל שמצבה של אשתך קשה האפשרות הזאת מומלצת. יש לכם שתי אפשרויות. הראשונה למשוך את כספי הפיצויים ואפשרות שנייה להעביר את כספי הפיצויים לקופת גמל. בשני המקרים הכיסוי הביטוחי לא יפגע.

2. בעבר במקרה של אבדן כושר עבודה דמי הניהול מהצבירה היו עולים לחצי אחוז. לא נגבים דמי ניהול מהפקדה במקרה של אבדן כושר עבודה. למרות שאני עובד במנורה מבטחים, אני לא מכיר את הנוהל במקרה זה. מציע לך לפנות אליהם בשאלה.

שלום רב נדב,

שוב, אני מנסה ליישר קו עם הסוכן שלי.

עצמאי אשר יש לו ביטוח אבדן כושר עבודה ומשתמש בקרן פנסיה [אשר יש בה אכ"ע]

האם משלם פעמיים?

האם אפשר להסתמך על הביטוח של הקרן פנסיה או ביטוח חיצוני יהיה משתלם יותר?

במידה ומבטח את אותו השכר בשני המוצרים הוא משלם פעמיים ויקבל רק פעם אחת בקרות האירוע.

במידה ויש לו חלקי שכר שלא מבוטחים בקרן הפנסיה עבורם הוא רוכש בנפרד אבדן כושר עבודה, הוא יקבל פיצוי משני המקורות

היי נדב,

תודה רבה על המאמר המפורט בצורה ברורה.

שאלה,

נתת דוגמא לקיצבה חודשית בנכות מלאה. האם במקרה כזה תשולם קצבה מקרן הפנסיה על 75% מהשכר בנוסף לקצבה מביטוח לאומי של בערך 50% מהשכר?

או שתשולם רק הקצבה מקרן הפנסיה, וקצבת נכות כללית מביטוח לאומי (2342)?

שאלה נוספת:

כשאתה כותב קרן פנסיה, הכוונה גם לביטוח מנהלים?

הי לירון,

ניתן במקביל לקצבת הנכות מקרן הפנסיה לקבל קצבת נכות כללית, כ – 3000 שקלים בחודש. במקרה ומדובר בתאונת עבודה קרן הפנסיה תשלם תשלום חלק

במרבית המקרים, התנהגות הביטוח המנהלים תהייה זהה.

השוואתי בין התכניות בקישור הבא https://pensuni.com/?p=4143

שאלה:

כיום המעסיק מפריש עבורי בנוסף לפנסיה

אבדן כושר עבודה

לאחר כמה שנים המעסיק מבקש להפסיק לשלם

את אבדן כושר עבודה

מהסיבה שטוען שמשלם כפל ביטוחי כיון שבתוך הפנסיה יש גם אבדן כושר עבודה

האם אני יפסיד מזה, אם אצטרך יום אחד לתבוע ??

הי שרה,

מעסיקים רבים רכשו גם לעובדים שהיו מבוטחים בקרן פנסיה ביטוח אבדן כושר עבודה נוסף וזאת למרות שהיה קיים כיסוי ביטוחי בקרן.

במקרים מסויימים מדובר בכפל ביטוחי, במקרים אחרים הביטוח הנוסף כולל הרחבה עיסוקית.

בכל אופן לפי חוק המעסיק אינו מחוייב לרכוש עבורך כיסוי ביטוחי נוסף מעבר לזה הקיים בקרן הפנסיה.

היי נדב,

האם יש חשיבות לביטוח אכ"ע בפרישה מוקדמת?.

כלומר, אם החלטתי שאני לא אעבוד יותר מגיל צעיר יחסית (לצורך הדוגמא, 32-35). האם יש טעם להשאיר את הביטוח אכ"ע? האם בכלל אפשר להפעיל אותו במקרה של חלילה תאונה כלשהי במידה ואתה נחשב מובטל בפועל וכבר לא זכאי לדמי אבטלה?.

ואם יש לי נניח אכ"ע פרטי מהעבודה הקודמת, מה כדאי לעשות איתו במצב הנ"ל?.

רב תודות!

מוסיף מידע לשאלה: האכ"ע בביטוח הפרטי הוא לפי עיסוק ספציפי ובפנסיה הוא לא.

כדי לקבל תשלום מאכע פרטי אתה צריך שתהייה לך הכנסה. בהעדר הכנסה החישוב יבתצע בהתאם לשכר המינימום. לכן במידה ובחרת להשאיר את הכיסוי כדאי להתאים אותו לפיצוי.

אם המשכת הפקדות לקרן פנסיה, תמשיך להיות מכוסה בהתאם להפקדה. במקרה הזה אין מגבלה של שכר המינימום.

תודה נדב!. אני מנסה להבין שני דברים אחרונים:

1) אחרי כמה זמן הפיצוי הופך להיות שכר המינימום מרגע הפסקת ההכנסה?, ולמקרה שכן ארצה לחזור לשוק העבודה אחרי תקופה, האם אפשר להקפיא ביטוח כזה (שמירת גובה פיצוי בתמורה לתשלום מסויים)?

2) כלומר, באכע פרטי יש אפשרות להוריד את העלות בהתאם לשינוי גובה הפיצוי? שווה בכלל להשאיר אותו רק בשביל העיסוק הספציפי בתור פורש מוקדם?

למיטב זכרוני אחרי 12 חודשים הפיצוי יורד, ניתן לרכוש ברות ביטוח שתאפשר בעתיד את הגדלת הכיסוי ללא מילוי הצהרת בריאות.

בהנחה ויצאת לפרישה מוקדמת, למה צריך כיסוי לאבדן כושר עבודה? כיסוי כזה נועד לממן מחיה בתקופת אבדן כושר עבודה. מי שיצא לפרישה, כנראה יש לו את היכולת הכלכלית.

ניתן להמיר את הכיסוי בביטוחים זולים יותר כמו נכות מתאונה או ביטוח מחלות קשות. שיכולים לסייע במקרים שיגרמו לאבדן כושר עבודה ללא המגבלה של הכיסוי

הי נדב

האם באובדן כושר עבודה ( לא בקרן פנסיה ) צריך לדווח לחברת הביטוח על שינוי בעיסוק ?

תודה