ביטוח אובדן כושר עבודה נועד להחליף את הכנסת העובד במקרה של תאונה או מחלה המונעים ממנו לעבוד. על הבדלים בכיסוי הביטוחי בין קרן הפנסיה וביטוח המנהלים ועל המטריה הביטוחית שנועדה לגשר בין השניים.

אחד מהנושאים המרכזים בדיון איזה מוצר נכון לחוסך, קרן פנסיה או ביטוח מנהלים, עוסק בנושא אובדן כושר עבודה. במאמר שלפנינו ניגע בסוגיות המרכזיות המבדילות בכיסוי הקיים בשני המוצרים.

מה זה ביטוח אובדן כושר עבודה?

ביטוח אובדן כושר עבודה נועד להחליף את הכנסת העובד במקרה של תאונה או מחלה המונעים ממנו לעבוד לתקופה העולה על 90 ימים. מרבית הביטוחים כוללים גם אבדן כושר עבודה חלקי שישולם כבר באבדן כושר עבודה העולה על 25%. הקצבה תשולם לעובד כל עוד ימצא באובדן כושר עבודה או עד שיגיע לגיל פרישה.

מלבד הקצבה החודשית יקבל העובד במרבית המקרים גם שחרור מפרמיות, הפקדה חודשית של כספי התגמולים והפיצויים אותם נהג להפקיד ערב המקרה הביטוחי לחיסכון הפנסיוני.

ביטוח אובדן כושר עבודה עשוי לשלם גם במקרה של זכאות לקצבה ממקור אחר לדוגמה זכאות לשמירת הריון או גמלת נפגעי עבודה של ביטוח לאומי.

בקרן הפנסיה נקרא אובדן כושר עבודה – פנסיית נכות והוא קיים באופן מובנה בקרן הפנסיה ואילו בביטוח המנהלים יש לקנות את הכיסוי לאובדן כושר עבודה כחלק מהפוליסה הקיימת או בפוליסה נפרדת.

פנסיית נכות מול אובדן כושר עבודה

בספטמבר 2017 החל שיווקן של פוליסות אבדן כושר עבודה חדשות בביטוחי המנהלים. פוליסות אלו כוללות מגוון שיפורים לעומת הפוליסות שנמכרו עד לחודש אוגוסט 2017. בין השיפורים הגדרת העיסוק לפני קרות מקרה הביטוח ותום תקופת הביטוח לגיל 67 לגבר ואישה.

הגדרת המקרה לאובדן כושר עבודה

אובדן כושר עבודה ניתן לרכוש במסגרת קרן הפנסיה או במסגרת פוליסת הביטוח.

בקרן הפנסיה הגדרת הנכות מוגדרת בתקנון והיא קובעת

עמית מבוטח שלפחות 25% מכושרו לעבוד נפגע מחמת מצבו הבריאותי, וכתוצאה מכך אינו מסוגל לעבוד בעבודתו או בכל עבודה אחרת המתאימה לו לפי השכלתו, הכשרתו או ניסיונו במשך תקופה העולה על 90 ימים רצופים; קביעת הנכות תהיה בהתאם להחלטת הגורם הרפואי הרלוונטי ובכפוף להוראות תקנון זה

הגדרת הנכות היא אחידה ואינה ניתנת לשינוי

בפוליסת אובדן כושר העבודה שנמכרת החל מאוגוסט 2017 מוגדר אבדן כושר עבודה באופן הבא:

המבוטח ייחשב כבלתי-כשיר לעבודה באופן מוחלט לצורך כיסוי ביטוחי זה בלבד, אם במהלך תקופת הביטוח, עקב מחלה או תאונה נשלל ממנו באופן זמני או קבוע לתקופה העולה על תקופת ההמתנה, בשיעור של 75% לפחות הכושר לעסוק בעיסוק שבו עסק עד אותה מחלה או תאונה או בכל עיסוק סביר אחר, התואם את נסיונו, השכלתו והכשרתו לפני קרות מקרה הביטוח (להלן: "עיסוק סביר). להלן: "אובדן מוחלט של כושר העבודה".

לענין זה: "לפני קרות מקרה הביטוח" – תקופה שלא תעלה על שלוש שנים לפני קרות מקרה הביטוח, ואם שינה המבוטח את עיסוקו עקב המחלה או התאונה שגרמו למקרה הביטוח – תקופה של שלוש שנים לפני קרות המחלה או התאונה כאמור.

רבות כבר נכתב על ההבדלים בין שני הכיסויים. בעוד שהכיסוי בקרן הפנסיה נחשב "לכיסוי נחות" שבוחן רק את יכולתו של העובד לעבוד בעבודתו או בכל עבודה אחרת המתאימה לו לפי השכלתו, הכשרתו או נסיונו. הכיסוי בביטוח המנהלים יבחן גם את עיסוקו של המובטח ערב קרות מקרה הביטוח.

בחלק מהמקצועות ניתן אף לרכוש במסגרת ביטוח המנהלים הגדרה ספציפית, הגדרה עיסוקית. מבוטח שרכש הגדרה עיסוקית יבדק עיסוקו ב- 12 החודשים שקדמו למקרה הביטוחי.

איזה ביטוח כדאי ליוסי לרכוש?

יוסי, רווק בן 25, שמרוויח 6,000 שקלים בחודש. הוא סיים לימודים בוינגייט ומתחיל לעבוד כמדריך בחדר כושר, היכן כדאי לו לרכוש ביטוח אבדן כושר עבודה?

בקרן פנסיה יקבל יוסי את הגדרה הקלאסית, בהתאם להשכלתו, הכשרתו וניסיונו

אך גם בביטוח מנהלים יקבל יוסי הגדרה קלאסית בתוספת חיתומית וזאת בשל עיסוקו

בביטוח המנהלים הגדרת העיסוק הסציפי נקבעת בהתאם לעיסוקו של המבוטח. אך לא כל המקצועות יקבלו הגדרה עיסוקית.

בנוסף, העיסוק יקבע גם את עלות אבדן כושר העבודה. ככל שהעיסוק מסוכן יותר, כך העלות עשויה להיות גבוהה יותר.

האם רונית זכאית לאובדן כושר עבודה מקרן הפנסיה?

רונית היא רואת חשבון מצליחה, האם קרן הפנסיה יכולה לדחות את התביעה שלה לאובדן כושר עבודה ולשלוח אותה להיות קופאית בסופר?

אובדן כושר עבודה בקרן הפנסיה הוא בהתאם להשכלתו, הכשרתו וניסיונו של המבוטח. רונית למדה לימודי חשבונאות, עברה התמחות מפרכת ובחינות של לשכת רואי החשבון והיא כיום רואת חשבון מצליחה. קרן הפנסיה לא יכולה לשלוח אותה לעבוד במקצוע שאינו דורש הכשרה מיוחדת המתאימה לכישוריה.

איזה ביטוח יש לשלמה? תלוי מתי הוא הצטרף לפוליסת אבדן כושר עבודה

שלמה, בן 45, שמרוויח 10,000 שקלים בחודש. עובד כטכנאי, היכן כדאי לו לרכוש ביטוח אבדן כושר עבודה?

בקרן פנסיה יקבל שלמה הגדרה קלאסית, בהתאם להשכלתו, הכשרתו וניסיונו

בביטוח המנהלים הכיסוי שקיים לשלמה תלוי במועד שבו הוא הצטרף לפוליסה.

בפוליסות שנמכרו עד לאוגוסט 2017

במידה ששלמה היה טכנאי אלקטרוניקה, הוא היה מקבל הגדרה מקצועית לשנתיים של אובדן כושר עבודה. לאחר מכן היתה נבחנת יכולתו לעבוד בהתאם להגדרה הקלאסית.

במידה ששלמה הוא טכנאי רנטגן, שיניים, טלויזיה הוא היה מקבל הגדרה קלאסית ותוספת חיתומית.

במידה ששלמה ירכוש היום פוליסת אובדן כושר עבודה הוא עשוי לקבל הגדרה ספציפית לכל תקופת אובדן כושר עבודה.

בדוגמה של שלמה, אנו רואים כי יתכן שכדאי לו לעבור מפוליסת אבדן כושר עבודה ישנה שנמכרה לפני שנת 2017 לפוליסת אובדן כושר עבודה חדשה.

המעבר בין הפוליסות עשוי להיות כרוך בחיתום רפואי ומחיר הפוליסה עשוי להשתנות

ש: הצטרפתי בעבר לפוליסת אובדן כושר עבודה, האם כדאי לי לשדרג אותה ולעבור לפוליסה חדשה?

מעבר לפוליסת אובדן כושר עבודה חדשה עשוי לשפר לך את ההגדרה העיסוקית אך במקרים רבים מחיר הפוליסה יהיה גבוה יותר.

בנוסף, הצטרפות לפוליסת אובדן כושר עבודה מחייבת מילוי הצהרת בריאות. במידה וחלה הרעה במצבך הבריאותי יש לשקול זאת בכובד ראש.

מועד תחילת הכיסוי הביטוחי

הן בקרן הפנסיה והן בפוליסת הביטוח מועד תחילת הביטוח הוא מועד ההצטרפות לתכנית, אך בקרן הפנסיה קיים סייג. בקרן הפנסיה קיימת תקופת אכשרה. תקופה שבה אינך מבוטח על מחלות שקדמו למועד הצטרפותך לתכנית.

תקופת האכשרה בקרן הפנסיה היא 60 חודשים, במקרה של הגדלת הכיסוי הביטוחי בקרן או הגדלת השכר תהייה תקופת אכשרה נוספת על גידול השכר. במהלך תקופת האכשרה, משלם העובד על כיסוי ביטוחי, הוא יהיה מבוטח לכל דבר למעט אירועים שקדמו להצטרפותו לתכנית.

בביטוח המנהלים במועד הצטרפות לתכנית אתה ממלא הצהרת בריאות, מרגע שחברת הביטוח הסכימה לקבל אותך אתה מבוטח לכל דבר ועניין.

>>>למה לעזאזל אני צריך ביטוח אבדן כושר עבודה ואני לא יכל לסמוך על ביטוח לאומי?

הרחבות ותוספות נוספות

ביטוח אבדן כושר עבודה נועד להוות תחליף להכנסת העבודה של העובד במקרה של תאונה או מחלה, חלקית או מלאה, העולה על 91 ימים. בנוסף תכלול תכנית הביטוח הבסיסית גם שחרור מפרמיות, המשך תשלום הפקדות לתכנית החיסכון הפנסיוני.

הכיסוי הביטוחי הקיים בקרן הפנסיה או בחברת הביטוח יכל לכלול תוספות שונות, בהם הגדלת הקצבה החודשית בכל שנה מעבר למדד, תשלום מהיום הראשון וכד'

בביטוח מנהלים קיימות מספר תוספות מרכזיות אותן כדאי לשקול להוסיף לתכנית הבסיסית:

- הגדרת עיסוק ספיציפי – הגדרה ניתנת לרכישה בהתאם לטבלת עיסוקים המשתנה בין החברות. הגדרת העיסוק משפרת את הגדרת העיסוק הנבחן במועד קרות האירוע. במקום 3 שנים רק ל- 12 חודשים.

- הגדלת גג חתם ל- 20% או 25% – בביטוח מנהלים נדרש למלא הצהרת בריאות בכל עליית שכר העולה מעבר ל- 15%. במידה והשכר שלך נוהג לגדול מעבר לכך ניתן להגדיל את הצורך בחיתום לעליות שכר מעל 20% או 25%.

- ביטול קיזוז מול גורמים אחרים – חברת הביטוח תקזז את הקצבה אותה אתה עשוי לקבל מגורמים נוספים, בהם ביטוח לאומי. רכישת הרחבת ביטול קיזוז תאפשר לך להתנהל בתביעה מול חברת הביטוח בלבד.

רשימת הרחבות לאובדן כושר עבודה

| קרן פנסיה | ביטוח מנהלים |

| פרנצ'יזה – בררת מחדל | פרנצ'יזה |

| הגדלת הפיצוי החודשי מידי שנה | הגדלת הפיצוי החודשי מידי שנה |

| הגדלת התשלום במקרה סיעוד – קיים כבררת מחדל | הגדלת התשלום במקרה סיעוד |

| ביטול קיזוז מול ביטוח לאומי במקרה תאונת עבודה וגורמים נוספים | |

| קיצור תקופת המתנה ל- 30 ימים במקום 90 ימים | |

| הגדלת גג חתם |

החרגות לתשלום אובדן כושר עבודה

ישנם מקרים בהם למרות זכאותו של העובד לאבדן כושר עבודה הוא לא יהיה זכאי לקצבה, אחד המקרים בקרן הפנסיה הוא מחלה הנובעת ממחלה שקדמה למועד ההצטרפות לקרן ופרצה במהלך תקופת האכשרה.

במידה והמבוטח יקבל קצבאות מגורמים אחרים קרן הפנסיה תקזז מהקצבה המגיעה לו מהקרן. לדוגמא במקרה של קבלת קצבה מביטוח לאומי כתוצאה מתאונת עבודה או זכאות לקצבה כתוצאה מפגיעה מפעולות איבה יקבל המבוטח קצבה חודשית של 30% מהכנסה המבוטחת שלו בקרן וזאת בנוסף לקצבה שיקבל מהגורם הנוסף.

גם בביטוחי מנהלים יש רשימה מכובדת של מקרים בהם חברת הביטוח תמנע מתשלום, לדוגמא

- נסיון התאבדות או פגיעה עצמית מכוונת.

- התמכרות לאלכוהול, התמכרות לסמים למעט אם השימוש בהם היה לפי הוראות רופא.

- מעשה פלילי בו המבוטח השתתף באופן יזום.

- פגיעה מנשק לא קונבנציונלי (כגון: נשק גרעיני כימי או ביולוגי) או מטילים קונבנציונליים.

- אירוע רב נפגעים שנגרם כתוצאה מביקוע גרעיני, היתוך גרעיני, זיהום רדיואקטיבי, קרינה מייננת, פסולת גרעינית, תקלה במתקן גרעיני, קרינת רנטגן.

- טיסה בכלי טיס אזרחי כל שהוא, בין אם ממונע ובין אם לאו, למעט טיסה כנוסע בכלי טיס אזרחי בעל תעודת כשירות להובלת נוסעים.

- מלחמה עם מדינה ריבונית, מלחמה עם ארגוני טרור, אירועי חבלה. במידה והפעילות נמשכה יותר מ- 48 שעות.

- מקרים של שמירת הריון, כאשר גמלת שמירת הריון שמשלם המוסד לביטוח לאומי גבוהה מהפיצוי לפי הפוליסה.

- פעילות ספורט אתגרי של המבוטח, במסגרת תחביב, אשר כוללת אחד או יותר מהמרכיבים הבאים: מהירות, גובה, סכנה, בהתאם לרשימת הפעילויות הנחשבות לפעילות ספורט אתגרי.

עבור חלק מהחרגות ניתן לרכוש ביטול. לדוגמא ביטול קיזוז מול ביטוח לאומי במקרה של תאונת עבודה.

בפוליסות אבדן כושר העבודה החדשות שופרו הגדרות החריגים והם אחידים בכל חברות הביטוח והם מצומצמות ביחס לפוליסות הישנות.

המטריה הביטוחית : לחסוך בקרן פנסיה ליהנות מהיתרונות של ביטוח מנהלים

ראינו שהגדרת האבדן כושר עבודה בביטוח המנהלים היא ספציפית יותר, הביטוח הוא מהיום הראשון ואינו כולל תקופת אכשרה וניתן לרכוש תוספות לביטול הקיזוז מול ביטוח לאומי וגורמים נוספים.

כדי למנוע מצב שבו חוסכים יצטרפו לביטוחי מנהלים רק לצורך רכישה של אובדן כושר עבודה, אפשרה הרשות לפיקוח על שוק ההון שיווק מוצר ביטוחי משלים לקרן הפנסיה, המטריה הביטוחית.

המטריה הביטוחית עונה בדיוק על שלושת החסרונות אותם תיארנו ומאפשרת למבוטח:

- רכישת הרחבה עיסוקית – במידה והמבוטח ידחה מקרן הפנסיה בשל הגדרה עיסוקית הוא יוכל לתבוע את המטריה

- רכישת ביטול תקופת אכשרה – במידה והמבוטח ידחה מקרן הפנסיה בשל מחלה קודמת הוא יוכל לתבוע את המטריה

- ביטול קיזוז מול ביטוח לאומי – אפשרות זו אינה משווקת כיום ותשווק בהמשך

>>>קריאה נוספת: מטריה ביטוחית לחוסכים בקרן הפנסיה

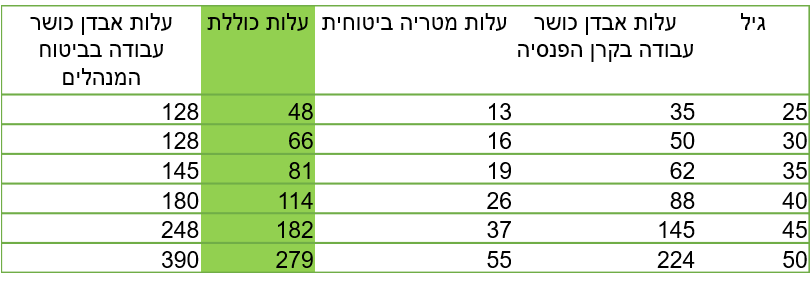

כמה עולה מטריה ביטוחית לקרן הפנסיה

במקרים רבים עלות הכיסוי הביטוחי בקרן הפנסיה ורכישת המטריה הביטוחית תעלה לחוסך פחות מאשר רכישת אבדן כושר עבודה בביטוח מנהלים.

לצורך הדוגמה לקחנו פקיד המרוויח 10,000 שקלים.

רכשנו עבורו ביטוח הכולל :

- פיצוי חודשי של 7,500 שקלים

- שחרור מפרמיות בגובה 1,850 שקלים

- פרנציזה

- הרחבה עיסוקית

- ביטול תקופת אכשרה

(החישובים בוצעו במערכת אלמגור ואינם כוללים הנחות)

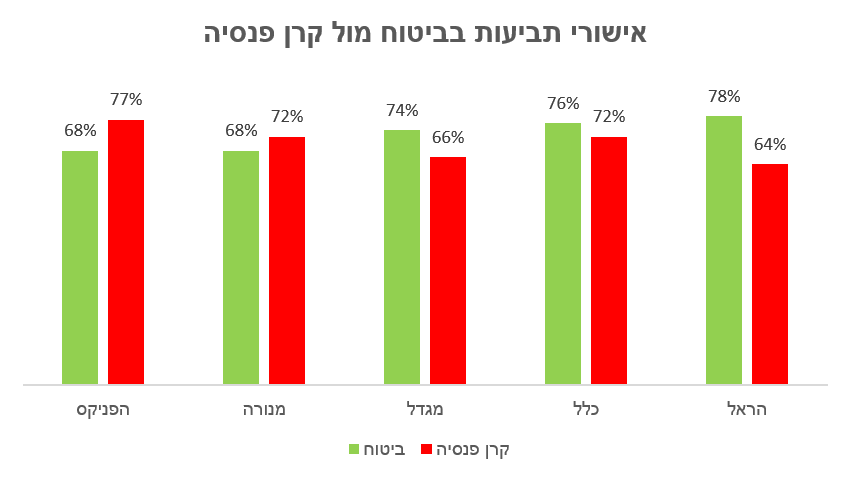

אישור תביעות אובדן כושר עבודה

למרות שבשני המוצרים המבוטח מכוסה החל ממועד הצטרפותו לתכנית, הרי בקרן הפנסיה במהלך תקופת האכשרה המבוטח לא יהיה מבוטח על אירועים ומחלות שהתרחשו לפני שהצטרף לקרן הפנסיה.

בנוסף ראינו שהגדרת אבדן כושר העבודה בקרן הפנסיה היא "כללית ורחבה" בניגוד להגדרה הספציפית שקיימת בביטוח המנהלים ולכן היינו מצפים לראות יותר מקרים של דחיית תביעות לאובדן כושר עבודה בקרן הפנסיה מאשר בביטוחי המנהלים.

אך כאשר משווים את הנתונים בין החברות המנהלות קרנות פנסיה לבין חברות הביטוח רואים, שלא פעם, החברה המנהלת של קרן הפנסיה אישרה יותר תביעות מאשר חברת הביטוח.

בקרן הפנסיה של מנורה מבטחים ובקרן הפנסיה של הפניקס אישרו אחוז גבוה יותר של תביעות אבדן כושר עבודה מאשר חברת הביטוח. בחברת הביטוח כלל אחוז התביעות שאושרו גבוה בביטוחי המנהלים גבוה רק בארבעה אחוזים מאשר התביעות שאושרו בקרן הפנסיה.

נתונים אלו מתבססים על נתוני חוזר מידע סטטיסטי לשנת 2017 אותו מפרסמות החברות. את נתוני חברות הביטוח אפשר למצוא באתר משרד האוצר. את נתוני קרנות הפנסיה יש לחפש בכל אחת מהקרנות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שאלות בעניין תקון 190:

לפנסיונר יש פנסיה תקציבית ו/או פנסיה מקרן "מקפת"הותיקה (עמיתים).

1. האם אותו פנסיונר שיש לו (בנוסף) ק.זקנה מב"ל וקצבה קטנה מבטוח מנהלים המסתכמות ביחד ב- 4,500 ש"ח בחודש, זכאי לקצבה פטורה ממס מקופ"ג לפי 190.

2. אם לא. האם הוא זכאי לבצע משיכה הונית מקופ"ג ב-15% מס, או שלעולם לא יכלל בהגדרת ס' 190.

3. האם מוטביו יכללו בהגדרות ס' 190 (במקרה והתשובות לשאלות הנ"ל-שליליות).

1.כן

2.לא זכאי להוון מכיוון שאין קצבת מינימום (קצבת ב. לאומי לא נכלל בחישוב)

3.כן

שלום,

האם מעסיק יכול לרכוש מטריה ביטוחית משלימה עבור העובדים המבוטחים בקרן הפנסיה כזו שתבטח רק את הגדרת העיסוק של העובד.

כך שעובד שיאבד את יכולת העובדה לגמרי יבוטח דרך קרן הפנסיה שלו בעוד שעובד שאיבד את היכולת לעבוד במקצוע שלו יוכל לעבוד בתפקיד אחר ולקבל את הפרשי השכר בין התפקיד החדש לישן המבוטח?

תודה רבה

ראיתי שענית לי בפוסט הקודם, תודה רבה!

תענוג לקרוא את הבלוג שלך.

שאלה מעט פשטנית – איך אני יכול לדעת מהו המצב הבריאותי שבגינו יפסק עבורי אכ"ע? אני, אתה (השערה) ועוד רבים וטובים עובדים בעבודות משרדיות שאינן דורשות מאמץ פיזי בכלל. לצורך העניין, אני מניח שעו"ד או רו"ח יכולים לעבוד במקצוע שלהם גם עם נכות (פיזית) לא קלה. כמובן שמצבים כמו עיוורון\ אלצהיימר\ צמח וכד' משביתים מכל סוג של עיסוק. בעצם נשאלת השאלת מה המשמעות של הגדרה של עיסוק עבור מי שנכות פיזית לא כ"כ מגבילה אותו תעסוקתית?

או שאולי אני ממש טועה – האם יש דוגמאות למשל לעורכי דין שתבעו אכ"ע\נכות בפנסיה בהצלחה, ומה היה מצבם?

שאלה נכונה שי,

מרבית המקצועות ידרשו נכות קשה כדי שלא יוכלו לעבוד בהם לצמיתות. חלק מהמקצועות, לדוגמא עורכי דין (לטיגטורים) או רופאים כירוגים גם בנכות קלה שתפגע ביכולות המיוחדות שלהם לא יוכלו להמשיך לעבוד.

עבור חלק מהמקצועות ישנם ביטוחים מיוחדים, עבור כל היתר תמיד ימצא יתרון לכיסוי זה או אחר. מצד אחד בקרן הפנסיה העלות זולה יותר, מצד שני בביטוח המנהלים אין תקופת אכשרה והגדרת העיסוק הרבה יותר ספציפית. ואלה הם רק ההבדלים המרכזיים.

היי נדב,

מה זה אומר תקופת אכשרה על הגדלת שכר?

כמה זמן?

דוגמה מאצלי – אני מבוטח בקרן פנסיה ובביטוח מנהלים, הצטרפתי גם לקרן פנסיה ברירת מחדל, אני רוצה לבדוק אותם ולכן מבטח שם סכום קטן וגם אני רוצה להמתין שיעברו 5 שנים ואז חשבתי להעביר לשם גם חלק מהקרן וגם חלק מההפקדות השוטפות, כי זה מפחית לי משמעותית את דמי הניהול.

במידה ואני מבטח 2000 שקלים ומתכנן להעלות את הביטוח ל – 10 אש"ח עוד 5 שנים, האם בהנתן הידוע היום, תהיה לי תקופת אכשרה?

בכל פעם שתגדיל את השכר שלך נניח ביותר מעשרה אחוזים, תצבור תקופת אכשרה חדשה של 60 חודשים על הגידול בשכר.

כלומר אם תגיע בעוד חמש שנים ותגדיל את השכר שלך בעשרת אלפים שקלים תצטרך לצבור שוב תקופת אכשרה של 5 שנים כדי שתהייה מכוסה על מחלות קודמות.

במידה ויש לך בעיה רפואית קודמת, אתה בבעיה. אם אין לך בעיה כזאת. אז הכל בסדר.

נדב, קודם כל תודה.

האם תקופת האכשרה היא רק על הגידול בשכר?

או במקרה של גידול בשכר, נדרשת תקופת אכשרה מחדש על הכול.

תודה!

תקופת האכשרה החדשה היא רק על הגידול בשכר.

השוואת אחוזי אישורי התביעות בעייתית, היות ולכאורה מראש לא יגישו לקרן פנסיה תביעות שברור שלא תצלחנה תחת הקריטריונים המחמירים יותר.

אתה נותן יותר מידי קרדיט למובטחים בקרן הפנסיה. נתחיל מזה שהם ידעו שיש להם זכאות לתביעת אבדן כושר עבודה ואחר כך נעבור לכך שהם ידעו מתי אין צורך להגיש תביעה.

בסדר אבל הסטטיסטיקה נלקחת מאלו שכן מגישים תביעה. ומתוך אלו אני מניח ש- 99% עוברים דרך איש מקצוע (עורך דין \ סוכן פנסיוני), שלכאורה יודע לזהות תביעות חסרות סיכוי ועוצר אותן כדי לחסוך כאב ראש מיותר למבוטח.

כמובן שמדובר בספקולציות, אני לא באמת יודע איך הדברים האלה עובדים. אולי כל מי שיודע על קיום הפוליסה מגיש תביעה כדי לנסות את מזלו (לכאורה אין לו מה להפסיד).

האם יש תזוזה לגבי אובדן כושר עבודה ?

או שעדיין החברות משחקות בהורדת ידיים עם סלינגר

אין עדיין עדכונים לגבי אבדן כושר עבודה.

שלום נדב

עברתי עבודה ושמרתי על קרן פנסיה מקיפה שהייתה לי

המעסיק החדש אישר שהוא מפריש לי 6.5 אחוז תגמולים ו 8.33 פיצויים. אני מפריש 6 אחוז תגמולים. בנוסף רשם המעסיק שיפריש עד 2.5 אחוז מהמשכורת על אובדן כושר עבודה.

פניתי לסוכן פרטי היות והמעסיק הקטן לא עובד עם סוכנות .ביצעו לי אובדן כושר עבודה – מסלול עתיר ביטוח ויצא שירד לי מהצבירה כ 90 שח בחודש עבור שארים, נכות סיעודי וכו'. כששאלתי את הסוכן האם המעסיק משלם על זה (היות וזה יוצא כ 1 אחוז מהמשכורת) הוא הסביר שהמעסיק אכן יפקיד עוד 1 אחוז עבור זה. כלומר במקום 6.5 אחוזים 7.5. אבל שגם אני חייב להפריש 0.5 נוספים. מדוע עלי להפקיד עוד חצי אחוז אם המעסיק בהפקדה של האחוז הנוסף מכסה את העלות של האובדן כושר עבודה? זה נשמע לי תכסיס של חברות הפנסיה או של הסוכן.

ערב טוב עידו,

המעסיק יכל להפקיד עד 7.5% לרכיב התגמולים כולל אבדן כושר עבודה. כאשר במידה ומדובר בהפקדה לקרן פנסיה המעסיק יכל להפקיד לך רק אחוז אחד לטובת רכישת אבדן כושר עבודה. (6.5 תגמולים פלוס 1 לאבדן כושר עבודה) במידה ורכישת עלות הביטוח גבוהה יותר מאחוז אחד, עליך להשלים את עלות הביטוח בעצמך.

אתה צריך לבחון האם בנוסף לביטוח הקיים בקרן הפנסיה עדיין נדרש לך לרכוש ביטוח נוסף.

שאלה

עברתי עבודה והתברר שחברת הביטוח דורשת הצהרה ארוכה ופרטים נוספים עקב כך ששכרי עלה בכ 12%

פניתי לסוכן והוא אמר שאין ברירה

כששאלתי אותו למה לא לכסות רק עד המקסימום שמותר על ידיד חברת הביטוח התחמק

האם נכון שאני יכול כל שנה להגדיל את הכיסוי ב 10% ?

ואז אין צורך בהצהרה ?

חברת הביטוח רשאית לדרוש הצהרת בריאות בכל עליית שכר העולה על 10%. זה לא אומר שבכל שנה השכר שלך יכל לגדול ב- 9% מבלי שהחברה תדרוש הצהרת בריאות.

זאת אומרת שבשנה הראשונה החברה לא תבקש הצהרת בריאות אך בשנה לאחר מכן תידרש למלא הצהרת בריאות

אני עברתי בעבר מספר העלאות שכר ואיני זוכר שהתבקשתי למלא הצהרות בריאות ,

יש סף "פרקטי" שפחות ממנו לא מקובל לבקש הצהרות בריאות ?

בדרך כלל זה עד 10% אבל צריך לבדוק בתנאי הפוליסה

שלום נדב.

מבוטח שיש לו פוליסת מנהלים בהראל מבקש להפסיק להפריש תגמולים ופיצויים ולשמר את הפוליסה על אכע בלבד ( ע"ח המעסיק). האם מותר לחברת הביטוח למנוע מהמבוטח?

כיום כן, יתכן שבפוליסות החדשות תהייה אפשרות אחרת.

שלום נדב:

תודה רבה על כל האינפורמציה.

יש לי אכע על שכר מאוד גבוה , אסל המשכורת שלי ירד משמעותית , לפחות בינתיים לשכר שמתחת לממוצע. אני משלם עצמאי את הביטוח כדי לא לפגוע בתמלוגים שמופרשים ברמה של 6.5% לביטוח מנהלים עם מקדם 156.

1) האם לבקש מיד כשיורד השכר לעדכן את סכום האכע כדי שיתאים לשכר הנוכחי ולא אשלם ביטוח יתר? האם הביטוח יהיה על השכר הנוכחי או על השכר ממוצע במשק?

2) אם אחר כך השכר יעלה חזרה , האם אצטרך חיתום מחדש כדי לחזור למצב שהיה?

3) אם התשובה היא כן, האם יש איזשהו דרך למנוע מצב זה?

סוג של ריסק זמני חלקי?

תודה רבה!

https://www.themarker.com/markets/1.5869355

לפי הכצבה עלות אובדן כושר עבודה בקרן הפנסיה תהיה גבוהה מעלות ביטוח פרטי ?

אין משהו חדש בכתבה, אלה אותם נושאים שנגעתי בהם בחודש ספטמבר לגבי עדכון התעריפים בקרנות הפנסיה

האם ביטוח אבדן כושר עבודה מכסה גם תאונות שהתרחשו בחו"ל?

אני מנסה להבין אם רכישת כיסוי תאונות אישיות בחו"ל הוא דבר הגיוני לעשות (אני מעריך שלא, רק רוצה לוודא).

יהיה נחמד אם תוכל לענות בזמן הקרוב, הטיסה שלי עוד 13 שעות 🙂

בוקר טוב,

אבדן כושר עבודה בקרן הפנסיה מכסה מקרים גם בחו"ל.

שים לב שתאונות אישיות זה לא אבדן כושר עבודה. אם האירוע שיקרה לך בחו"ל לא יעמוד בקריטריונים שלאבדן כושר עבודה (כלומר לפחות 91 ימים) לא תהייה מכוסה.

טיסה נעימה וחג שמח !

תודה 🙂

תקופה של 90 יום בלי שכר ממש לא מטרידה אותי…

לא הבנתי את מה שצוין:

מבוטח ייחשב כבלתי-כשיר לעבודה באופן מוחלט לצורך כיסוי ביטוחי זה בלבד, אם במהלך תקופת הביטוח, עקב מחלה או תאונה נשלל ממנו באופן זמני או קבוע לתקופה העולה על תקופת ההמתנה, בשיעור של 75% לפחות הכושר לעסוק בעיסוק שבו עסק עד אותה מחלה או תאונה או בכל עיסוק סביר אחר, התואם את נסיונו, השכלתו והכשרתו לפני קרות מקרה הביטוח (להלן: "עיסוק סביר). להלן: "אובדן מוחלט של כושר העבודה".

האם ביטוח אכע לא מכסה אובדן כושר שהוא פחות מ-75% ,נניח 50% לא מכוסה?

צהריים טובים,

בפוליסות אבדן כושר עבודה החדשות, קיים גם כיסוי לאבדן כושר עבודה חלקית.

במידה והצטרפת לפוליסה לפני אוגוסט 2017 עליך לבדוק כי היא כוללת הרחבה לאבדן כושר עבודה חלקית ועד מתי תשולם הרחבה זו. בחלק מהמקרים נכות חלקית תשולם עד לגיל 60 ולא עד לגיל הפרישה.

נדב שלום,

אני כשנה וחצי באי כושר עבודה. חברת הביטוח בה בוטחתי, משלמת לי קצבת אי כושר עבודה וכן את הפרשות העובד, המעביד ופיצויי פיטורים.

עד כה טרם פוטרתי באופן פורמלי מהעבודה, אולם הדבר אמור להיעשות בקרוב.

לאחר פיטורי, במידה ואמשיך להיות באי כושר ותשולם לי קצבת נכות, האם חברת הביטוח תמשיך שלם את הפרשות העובד ?

בשולי הדברים אעיר כי חרשתי את פוליסת אבדן כושר עבודה, הן את הרשימה והן את התנאים הכלליים ולא מצאתי את הסעיף שעוסק בזכאות לתשלום ההפרשות של המעביד – ואשמח להכוונה במידה והדבר אפשרי.

https://www.migdal.co.il/policiesFiles/521100067_0208.pdf – זו הפוליסה הרלבנטית.

בתודה רבה מראש

אסף

הפוליסה הזאת כוללת שחרור מתשלום עבור הפוליסה במקרה של נכות. ככל הנראה יש לך פוליסה נוספת שכוללת את השחרור מהפקדות לתכנית.

תודה על המענה המהיר! לא ראיתי התייחסותך לשאלה האם גם לאחר פיטורי, חברת הביטוח תמשיך לשלם את ההפרשות הפנסיוניות?

מהפוליסה שצרפת לא ניתן להבין זאת, אבל סביר להניח שאם היום יש הפקדות של התכנית לחיסכון יהיו גם במידה ותפוטר.

שלום . אם הגעתי לגיל 60 ואני במנורה מבטחים, ואני עובדת 17 שנה במקום עבודה ולהבנתי שתקופת ההכשרה היא 5 שנים האם שווה לי בכלל לעשות ביטוח לאובדן כןשר עבודה וכמה אני אמורה לשלם אם המשכורת היא בערך 6000 שקל .ועוד דבר האם מותר למעסיק לסרב לבקשה ואם כן מה עלי לעשות?

אבדן כושר עבודה בקרן הפנסיה ישלם לך קצבה עד לתום הביטוח (עד גיל 67),

את צריכה לחשב את העלות והתועלת, מצד אחד תשלום חודשי ומצד שני במידה ולא תשלמי ותיכנסי לאבדן כושר עבודה תאבדי את מקור ההכנסה ותצטרכי למשוך קצבה מוקדם יותר.

במידה ואת מעוניינת לוותר על הכיסוי, את צריכה לפנות לנציגי הקרן. המעסיק לא צד בעניין.

שלום

יש לי גם ביטוח מנהלים וגם קרן פנסיה. האם כדאי להפעיל את אובדן כושר עבודה בשניהם והאם בשניהם על 75%?

במידה ויש לך אירוע ביטוחי יש להגיש תביעה לשני הגופים. במידה ויש לך שכר שמפוצל בשני המכשירים, אתה צריך לראות שהכיסוי הביטוחי הוא בהתאם לצרכים שלך. אם הצרכים שלך דורשים פחות מ- 75% כיסוי, תקטין את הכיסוי.

שלום נדב,

אני בן 44, בעל שכר של 20,000 בפוליסת ביטוח מנהלים שעשיתי בהראל ביקשתי להוסיף כיסוי של אכע.

קיבלתי הצעה לגובה של 35% מהשכר (6600 ש"ח) בעלות של 2.5% כלומר 500 ש"ח לחודש.

זה נשמע לי ממש גבוה. מהטבלה ששלחת אני מבין שזה בהחלט לא סביר.

תחום העיסוק: תוכנה

האם אני צודק?

רפי.

יכל להיות שנקבעו לך תוספות למחיר בשל בעיות רפואיות או סוג העיסוק?

לא שראיתי. יש אפשרות לשלוח אלייך את הפוליסה?

שלום האם ניתן לרכוש פוליסת אכע המבטחת 100% מהשכר? האם יש פולעסת אכע משלימה(ל100%) שכר ולא רק 75% מהשכר המבוטח? תודה מראש על המענה.

כיום לא, בעבר היה ניתן לרכוש פוליסות שאפשרו לקבל כיסוי של 100% מהשכר. (נניח פוליסה המשלימה את הכיסוי בקרן הפנסיה)

אבל אתה יכול לרכוש פוליסה תאונות אישיות כולל פיצוי שבועי / חודשי . ואם אכ"ע כתוצאה מתאונה אז ניתן לקבל גם 200% מהכשר . תלוי כמה אתה מוכן לשלם על כיסוי . היום ניתן לרכוש כיסוי זה גם ב5 חברות ביטוח . ואז נוצר מצב שאדם שמרוויח 5000 שח ומקרה של תביעה כתוצאה של תאונה יקבל פיצוי חודשי של 20000.

היי נדב.

ברשותי ביטוח מנהלים ישן (מקדם 157) וקרן פנסיה.

אני בן 47, וברור שככל שמתקדמים בגיל, ההפקדה לביטוח המנהלים הופכת לאטרקטיבית יותר בשבילי ופחות בשביל החברה (פחות שנים עם דמי ניהול גבוהים).

מה עשתה חברת הביטוח? קיבלתי מהם טבלה שמתארת את התשלומים הצפויים על אכא בשנים הבאות ולתדהמתי אלו הולכים ועולים עד שמגיעים ל6% מהמשכורת החל מגיל 60! וזאת עוד אחרי שהם נותנים לי לכאורה 20% הנחה על מחיר המחירון.

האם אין שום הגבלה על המחיר אותו יכולה החברה לגבות? האם אני רשאי לוותר על אכא או שצריך את הסכמת המעסיק (במקרה שלי מעסיק ממשלתי לא גמיש במיוחד). האם ניתן לבטח לאכא עצמאית בחברה נפרדת?

הי ליאור,

מעבר לחברת ביטוח אחרת לא ישפר את מצבך. בביטוחי אבדן כושר עבודה אין בדרך כלל הנחה והתעריף הולך ועלה עם השנים.

התעריף לא יכל לעלות על 35% מהפקדה שלך ויתכן שגובה הכיסוי יפחת בעתיד.

באפשרותך לוותר על כיסוי זה, שים לב שבמקרה כזה לא תהייה מבוטח לעניין אבדן כושר עבודה.

שלום נדב אני בן 45 עובד מזה כ 17 שנה במקום ממשלתי גדול. מבוטח במבטחים החדשה משנת 2003 כולל ביטוח א.כ.ע. אני בעל מחלה ניוונית מולדת שהחמירה עם השנים ולדעת רופא תעסוקתי ונוירולוגים איני כשיר לעבודה וזו החלטה שלי. האם הקיצבה המקסימלית תחושב לפי 75% ממוצע השכר הקובע בשנה האחרונה או שלושת החודשים האחרונים? האם במידה ואפוטר לפני התביעה עדיין אהיה זכאי? מענק פרישה יכול למנוע ממני את מתן הקיצבה? מה הסדר הכרונולוגי בו התהליך אמור להתבצע? שאלה אחרונה יש איש מקצוע שתוכל להמליץ על מנת וויבדוק (תמורת תשלום כמובן)בודאות מה תנאי ביטוח א.כ.ע?

הי אלון,

השכר הקובע בקרן הפנסיה מחושב בהתאם לממוצע שלושת החודשים או שניים עשר החודשים שקדמו לאירוע. בנוסף ישנה בחינה של השכר בשניים עשר החודשים בשנה הקודמת. בחישוב ייקחו את השכר הגבוה ביותר.

בחישוב הקצבה לא נלקחים בחשבון ימי מחלה או מענק פרישה. יש לזכור כי לצורך אישור התביעה עליך לעבור ועדה רפואית של קרן הפנסיה. אני מציע שתפנה למנורה מבטחים לבדיקת הזכאות שלך.

שלום נדב

אני מבוטח במבטחים החדשה מ 2003.

במידה ואהיה בפנסיית נכות האם אפשר ובאיזה שלב לבקש מהמעסיק מכתב פיטורים?

הי אלון,

זה כפוף להסכם העבודה שלך ולא לסוג המוצר הפנסיוני שלך. חשוב שתדע כי במקרה של אבדן כושר עבודה ניתן למשוך את הפיצויים מקרן הפנסיה ולמהלך את השפעה על גובה הכיסוי הביטוחי

תודה נדב

ברור לי שמקום העבודה אחראי למכתב הפיטורין השאלה אם יש לכך השלכות לגבי פנסיית הנכות?

אני מחוייב למשוך את סעיף הפיצויים מן הפסיה? למיטב הבנתי אם לא אמשוך על מבטחים להמשיך להפריש לי,לא?

הי אלון,

גם במקרה של משיכת כספי הפיצויים הקרן תמשיך להפקיד לך עבור רכיב זה במקרה של אבדן כושר עבודה.

מציע לך לקרוא גם את הקישור הזה המתייחס לאבדן כושר עבודה בקרן הפנסיה : https://pensuni.com/?p=2130

ואם אפשר עוד שאלה במידה ואקבל מענק פרישה האם יקוזז מקיצבת א.כ.ע? וקצבאות נכות וניידות מביטוח לאומי יקוזזו מהקיצבה?

הי אלון,

מי שזכאי לקבל קצבת נכות מקרן הפנסיה לא יקבל קצבת תלויים מביטוח לאומי. לגבי מענק הפרישה, אני לא סבור שהוא משפיע על הקצבאות מביטוח לאומי

תודה רבה נדב במידה ולפני יציאה לפנסיית נכות אגיע עם המעסיק להסדר בו אקבל מענק פרישה האם קיצבת הפנסיה תקוזז כי קיבלתי מענק?

האם סטטוס מפוטר או סיום עבודה בהסכמה יבטלו את זכאותי לקבלת קיצבת הפנסיה?

במידה ואמשוך מקרן הפנסיה את דמי הפיצויים האם פנסית הזקנה בגיל 67 תיקטן לי?

שלום,

תודה רבה על כל המידע. יש לי שאלה קצרה.

לאחרונה פנו אלי מסוכן הביטוח והציעו להוריד עבור ביטוח המנהלים שברשותי את אחוז א.כ.ע מ-1.2% ל-0.8%. בתמורה הם הציעו להעלות את תגמולי המעסיק מ-5.5% ל-6%. מה בדיוק המשמעות של השינוי ?

הי אמיר,

אתה צריך לבדוק מאיפה נובע השינוי באכע. האם מדובר בהנחה או בהעברה הצטרפות לאכע חדש?

במידה ומדובר רק בהנחה אז כמובן מדובר במהלך מבורך.

הגדלת התגמולים של המעסיק היא בהתאם לחוק בעקבות השינוי במחיר

שלום נדב,

האם יש הבדל בביטוח בין אובדן כושר עבודה לביטוח מפני נכות (כחלק מפני ביטוח חיים)?

תודה

שלום נדב

האם יש חשיבות את מי תובעים קודם – את הפוליסה או את ביטוח לאומי בתביעה של אבדן כושר עבודה ?

תודה

במקרה של תאונת עבודה חייבים להגיש תביעה קודם לביטוח לאומי. שים לב שגם בתביעה שהיא תביעת עבודה, ביטוח לאומי עשוי לקזז חלק מהתשלומים שהוא ישלם.

ראה גם כאן https://pensuni.com/?p=5939

היי נדב,

ללא ספק האתר הכי טוב ברשת, תודה על כל ההשקעה.

נניח שיש לי קרן פנסיה וביטוח א.כ.ע (מהמעסיק) בחברה אחת, וביטוח מנהלים בחברה אחרת.

הא.כ.ע מלפני 2017, מוגדר כעיסוקי (תכנה) ומכסה את כל המשכורת.

כמובן שיש גם פנסית נכות של 75% בפנסיה המקיפה ושחרור מהפקדות בביטוח מנהלים. מספר שאלות:

1. במקרה של אכ.ע, מי משלם את השחרור לפנסיה? האם זה חלק מהכיסוי הביטוחי של הפנסיה, או אמור להגיע מביטוח הא.כ.ע? והשאלה היותר מתקדמת היא האם יכול להיות מצב של נכות ככה שהא.כ.ע העיסוקי נכנס לפעולה, אבל פנסיית הנכות אינה נכנסת לפעולה (כי מבחינתם אני יכול לעבוד במשהו אחר) – במקרה כזה, מניח שאקבל את כל הפיצוי מביטוח האכע, אבל מי ישלם על השחרור לפנסיה?

2. ממה שאתה יודע, האם יש משמעות להיכן נמצא ביטוח הא.כ.ע (באותה חברה כמו ביטוח המנהלים או הפנסיה)? שמעתי מסוכן שאם הם ביחד ונקנו כחלק מפוליסה קולקטיבית של המעסיק, אז הא.כ.ע משלם גם שחרור לפוליסות האחרות בחברה.

3. האם יש אפשרות להעביר ביטוח א.כ.ע מחברה אחת לאחרת ולשמור על התנאים הישנים (שמכסים את כל המשכורת), או שהדרך היחידה לעשות את זה היא לבטל, ולעשות מחדש עם התנאים החדשים שלא מאפשרים כיסוי של החלק המופרש לפנסיה.

תודה!

הי אמיתי,

ראשית תודה רבה

1. במידה ושני המוצרים הכירו בתביעה, הביטוח החיצוני לא ישלם את כל התביעה. חלקה יגיע מקרן הפנסיה והיא זאת שתשלם את השחרור לקרן (זה חלק מהכיסוי בקרן). במידה וקרן הפנסיה לא תכיר בתביעה, כלומר תדחה אותה בשל הגרה עיסוקית, האכע ישלם את כל התשלום בגין כל השכר. עליך לבדוק את תנאי הפוליסה האם הפוליסה כוללת גם המשך פרמיות או רק שחרור לצורך שמירת הכיסוי הביטוחי.

2. זה תלוי בתנאי הכיסוי הביטוחי. בפוליסות שנמכרות היום קיים גם שחרור במידה ומעבירים את החיסכון לחברה אחרת ואפילו קופת גמל.

3. לא, רק לבטל את הפוליסה. לבצע חיתום בחברה החדשה ולהצטרף לפוליסה חדשה

נדב שלום

האם התקנה האוסרת לבטח באבדן כושר עבודה רובד שכר שמבוטח בקרן פנסיה , חלה גם על אבדן כושר עבודה פרטי ( לא במסגרת ביטוח מנהלים ולא במסגרת ביטוח תגמולים לעצמאיים )

תודה

כן, המטרה למנוע כפל ביטוחי.

ככל ואתה סבור שיש צורך בכיסוי ביטוחי נרחב יותר ניתן להשלים אותו באמצעות המטריה.

שלום רב,

אני כרגע בדרגת אי כושר מביטוח לאומי של 100% עקב מחלה. יש לי קרן פנסיה עם שכר מבוטח של 10K.

אני מקבל מביטוח לאומי כ-3300 ש"ח לחודש עבור הנכות ו-75% מהשכר שלי מפנסית הנכות.

האם אני צריך לחשוש שיתבצע קיזוז מול ביטוח לאומי? אני צריך לחדש את תקופת הנכות ואני שוקל האם לשלוח להם את האישור של הועדה הרפואית של ביטוח לאומי או לא? אשמח אם תוכל לתת לי תשובה ולשפוך קצת אור על הנושא המבלבל הזה של קיזוז קרן הפנסיה בנכות מול ביטוח לאומי עקב מחלה.

הי מאיר,

ראה כאן כתבה מפורטת בנושא https://pensuni.com/?p=5939

ככל ולא מדובר בתאונת עבודה קרן הפנסיה לא תבצע קיזוז מול ביטוח לאומי.

מבחינת ביטוח לאומי הוא עשוי לקזז את קצבאות התלויים במידה ואתה מקבל כאלה

היי נדב,

המעסיק רכש עבורי ביטוח אכ״ע פרטי (85 אחוז מהשכר) ללא שחרור מהפקדות עבור קרן הפנסיה מתחילת 2017.

אני מפקיד לקרן פנסיה מקיפה ואחוז ביטוח הנכות הוא המינימלי 37.5 אחוז בשביל למנוע כפל ביטוחי.

האם במצב של אובדן כושר עבודה ובמצב בו שני הביטוחים מכירים בתביעה אוכל לקבל החזר משניהם?

-שחרור מהפקדות לקרן הפנסיה ו37.5 אחוז החזר חודשי על השכר על בסיס הביטוח בקרן פנסיה מקיפה

-השלמה ל85 אחוז החזר חודשי על בסיס ביטוח אכ״ע פרטי

סביר להניח שהפוליסה תקזז את התשלום שתקבל מקרן הפנסיה

היי נדב,

במידה ואני לא עובד שלוש שנים ושמרתי על הכיסוי לאובדן כושר עבודה שלי במסגרת ביטוח המנהלים שלי (המשכתי לשלם אותו).

האם בקרות מקרה ביטוח , חברת הביטוח אמורה לשלם לי?

הרי אני לא עובד ואין לי משכורת.. איך יחשבו את גובה הפיצוי המגיע לי? והאם בכלל מגיע פיצוי בסיטואציה שאין לי הכנסה מספר שנים?

חברת הביטוח תשלם לפי שכר המינימום במשק

שלום נדב,

אובדן כושר עבודה בקרן פנסיה

1.ביטוח זה מכונה גם ריסק נכות ובגלל זה יש בלבול מתי משלמים ביטוח זה?

א. האם משלמים ביטוח זה כאשר יש נכות?

ב. מה התנאים שאדם אמור לעמוד בהם על מנת לקבל קצבת אובדן כושר

עבודה?

2.מי מחליט האם אדם זכאי לקצבת אובדן כושר עבודה?

3.האם יש אובדן מלא\חלקי\זמני\קבוע?

4.איך מחושבת קצבה אם אובדן חלקי של 35% וכיסוי 75% למשל?

5.כל כמה זמן צריך להוכיח שמקבל קצבה עדיין המצא תחת הגדרה של אובדן

כושר עבודה?

6.האם מקשבל קצבה משלם מס מלא של מס הכנסה, ביטוח לאומי ומס

בריאות?

בוקר טוב,

ראה מאמר שעוסק בשאלות שלך

https://pensuni.com/?p=2130

קצבת נכות בקרן הפנסיה ובביטוח מנהלים חייבת בתשלומי מס הכנסה וביטוח לאומי

היי נדב,

בהסבר שלך על רואת חשבון רונית אתה כותב הגדרה של אובדן כושר עבודה כ "בהתאם להשכלתו, הכשרתו וניסיונו "

שאלה:

האם ניסוח זה משתנה מקרן פנסיה לקרן פנסיה כי בהרבה מקומות מופיע צמד מילים "או נסיונו" או שיש חוק אחיד בנושא?

שאלה שניה:

אם אותה רונית בצעירותה לפני שנעשתה עורכת דין מוצלחת עבדה בתור מאבתחת האם קרן פנסיה תסרב לה לשלם קצבת אובדן כושר עבודה בתענה שרונית יכולה לעסוק באבטחה?

ההגדרה בקרן הפנסיה היא אחידה והגדרה המלאה היא באמת :

"השכלתו, הכשרתו או נסיונו"

בעיקרון ככל שהוא יכל לעסוק באחד מהם הוא לא נמצא באבדן כושר עבודה.

בהמשך לשאלה שלך, במידה שהיום רונית היא רואת חשבון בהשכלתה הקרן לא "תגיד" לה שהיא יכולה להיות מאבטחת

היי נדב,

הייתה תענה של משהו באחד הקבוצות בפייסבוק שהיה לו מקרה שהוא לא עבד 90 יום בגלל מחלה אך על מנת להגיש תביאה לביטוח אובדן כושר עבודה הוא צריך יותר מ90 יום…הבעיה הייתה שאף רופא לא יכל לתת לו אישור מחלה יותר מ 90 יום…אשמח לתגובתך בנושא.

כדי להגיש תביעה לאבדן כושר עבודה לקרן הפנסיה צריך להציג אישורים לתקופה העולה על 90 ימים. לא צריך אישור אחד רצוף על יותר מ- 90 ימים, גם אישורים מצטברים זה מספיק

שלום נדב

קודם כל תודה על מאמר מעניין וממצה

יש לי שאלה לגבי קצבת נכות בקרן פנסיה: איך ניתן להרחיב את הביטוח על מנת שיכלול ספורט אתגרי? לא מצאתי הרחבה מתאימה

המון תודה

בקרן הפנסיה אין חריג לעניין ספורט אתגרי

שלום נדב,

אני מנסה להבין את הדוגמא במאמר עם רואת החשבון (ובהשלכה – כל בעל מקצוע עם השכלה וניסיון מאוד ספציפיים ומשמעותיים, למשל בהייטק במקרה שלי):

אתה בעצם אומר שבגלל שיש לה השכלה, הכשרה וניסיון משמעותיים בראיית חשבון, קרן הפנסיה תצטרך לשלם לה במידה ותאבד את יכולתה לעבוד במקצוע זה, אפילו אם היא יכולה לעבוד במקצועות אחרים, נכון?

אז מה ההבדל בין זה לבין ההגדרה העיסוקית היותר ספציפית בביטוח אכע ו/או במטריה ביטוחית? איזה עוד שדרוג יש להם להציע לבעלי מקצוע מומחים מסוג זה בנושא ספציפיות העיסוק מעבר למה שקרן הפנסיה נותנת גם כך?

בקרן הפנסיה נדרש לעמוד בשלושת המבחנים : השכלה הכשרה וניסיון וחלק הניסיון לא מוגדר בתקנון. בביטוח המנהלים מספיק לעמוד במבחן אחד ותקופת העיסוק תחומה בשנה (12 חודשים)