קצבת הנכות בחיסכון הפנסיוני תחושב בהתאם לשכר המבוטח, אך קצבת הזקנה תחושב בהתאם לחיסכון בקופה. לא פעם המעבר מקצבת אבדן כושר עבודה לקצבת זקנה יגרור ירידה חדה ברמת החיים.

החיסכון הפנסיוני ישלם קצבת אבדן כושר עבודה עד לגיל תום הביטוח או עד לסיום הזכאות לקצבת אבדן כושר עבודה. לא פעם המעבר מקצבת הנכות לקצבת הזקנה יגרור ירידה ניכרת בגובה הקצבה החודשית.

כיצד תחושב קצבת הנכות?

קצבת הנכות תחושב בהתאם לאחוז אבדן כושר העבודה שנקבע לך, כאשר באבדן כושר עבודה העולה על 75% תשולם קצבה בגובה 75% מהשכר המבוטח בחיסכון הפנסיוני (קרן הפנסיה או ביטוח המנהלים).

לדוגמה,

עובד עם שכר מבוטח בקרן הפנסיה בגובה 10,000 ש"ח שנקבעה לו נכות מלאה יקבל מידי חודש קצבה חודשית בגובה 7,500 ש"ח.

במקרה של אבדן כושר עבודה חלקי, תחושב הקצבה בהתאם לאחוזים שנקבעו ביחס לקצבה המלאה. בדוגמה שלנו. עובד שנקבע לו אבדן כושר עבודה חלקי בגובה 50% יהיה זכאי לקצבה חודשית בגובה 3,750 ש"ח

10,000*75%*50% = 3,750 ש"ח

הקצבה תשולם מידי חודש עד לתום תקופת אבדן כושר עבודה או עד לגיל תום הביטוח.

קריאה נוספת:

עד מתי תשולם קצבת הנכות ?

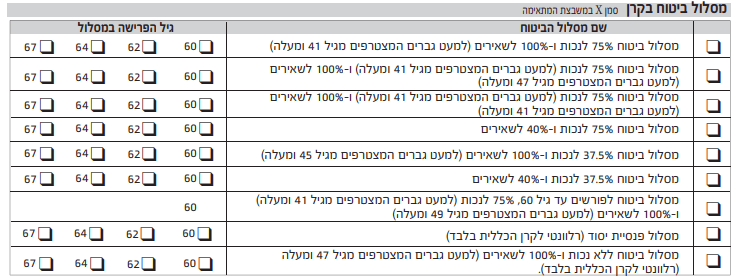

קצבת הנכות תשולם עד לסיום תקופת האבדן כושר עבודה או עד לגיל תום הביטוח, המוקדם מבין השניים. לגיל תום הביטוח השפעה אדירה על גובה קצבת הזקנה שנקבל לאחר קצבת הנכות. בעוד שגיל היציאה לפנסיה היום של גברים הוא 67 גיל תום הביטוח עשוי להיות נמוך יותר. גיל תום הביטוח יקבע על ידי החוסך באמצעות מסלול הביטוח בקרן הפנסיה.

בטופס ההצטרפות ניתן לסמן את גיל הפרישה, החל מגיל זה יופסקו הכיסויים הביטוחים וחוסך שנמצא באבדן כושר עבודה לא יהיה זכאי עוד לקצבה.

לדוגמה חוסכת הזכאית לקצבת נכות וסימנה את גיל הפרישה כגיל 62, תקבל קצבת אבדן כושר עבודה עד לגיל 62. בגיל זה תסתיים קצבת הנכות והיא תוכל לקבל קצבת זקנה מקרן הפנסיה.

כיום גיל הפרישה ברירת המחדל לגברים ונשים (גיל תום ביטוח) בקרן הפנסיה הוא גיל 67. נשים שהצטרפו לקרן הפנסיה עד לשנת 2015 מסלול תום הביטוח שנקבע עבורן היה 64.

>>>>למידע נוסף על מסלולי הביטוח בקרן הפנסיה

לעדכון גיל תום הביטוח עליכן לפנות אל קרן הפנסיה בה אתן מבוטחות.

חשוב לזכור כי גם חוסכים שבחרו בגיל פרישה 67 יכולים לפרוש קודם לכן מקרן הפנסיה.

זכאות להמשך הפקדות בתקופת הזכאות לקצבת הנכות

במהלך תקופת אבדן כושר עבודה, מלבד קצבת הנכות, העובד יקבל גם שחרור מהפקדות (זקיפת דמי גמולים), הקרן תמשיך להפקיד לו מידי חודש לטובת החיסכון הפנסיוני.

לדוגמה,

עובד שהרוויח שכר של 10,000 ש"ח והפקיד מידי חודש 1,850 ש"ח לקרן הפנסיה (הפקדת עובד מעסיק ופיצויים). כעת בתקופת האבדן כושר עבודה, העובד יקבל קצבה חודשית בגובה 7,500 ש"ח לחשבון הבנק ושחרור מהפקדות בגובה 94% מהסכום אותו הפקיד לקרן, במקרה שלנו 1,739 ש"ח. סכום זה יועבר ישירות להגדלת החיסכון.

במקרה של עובד שהפקיד רק תגמולי עובד ומעסיק יבוצע השחרור בהתאם לסכום ההפקדה החודשית, כמובן ללא רכיב הפיצויים.

דמי ניהול בתקופת הזכאות לקצבת אבדן כושר עבודה

בתקופת הזכאות לקצבת נכות העובד לא ישלם דמי ניהול מהפקדה על השחרור מהפקדות, אך ימשיך לשלם דמי ניהול מהצבירה בהתאם לדמי הניהול אותם שילם לפני היציאה לאבדן כושר עבודה.

לדוגמה,

עובד שילם דמי ניהול של 1.49% ו- 0.05% מצבירה. במהלך תקופת הזכאות לקצבת נכות הוא לא ישלם דמי ניהול על ההפקדה וישלם רק דמי ניהול על הצבירה בקרן.

בתקופת הזכאות לאבדן כושר עבודה לא משלמים דמי ניהול על השחרור מפרמיות לקרן הפנסיה

החשיבות של המשך השחרור מהפקדות

קצבת הנכות מקבעת את הכנסת העובד ערב היציאה לאבדן כושר עבודה. עובד צעיר שציפה להמשך גידולי שכר שיקלע לאבדן כושר עבודה, ימשיך לקבל קצבת נכות ושחרור מהפקדות בהתאם לשכר המבוטח שלו ערב האירוע.

לדוגמה,

עובד בן 30 עם חיסכון בגובה 100,000 ש"ח. העובד מניח כי השכר החודשי שלו יעלה בממוצע ב- 2% בשנה עד היציאה לפנסיה.

גובה פנסיית הזקנה החזויה, בהתאם לגידולי השכר, צפויה להיות 14,262 ש"ח. במקרה של אבדן כושר עבודה, העובד יקבל קצבת נכות בגובה 7,500 ש"ח. אך השכר שלו לא ימשיך עוד לגדול וקצבת הזקנה שלו תעמוד על 10,931 ש"ח

פער של 600,000 ש"ח בחיסכון

במקרה שלנו, מכיוון והעובד היה צעיר, במעבר לקצבת הזקנה הוא משפר את מצבו ביחס לקצבת הנכות. אך עדיין הקצבה שלו תהייה נמוכה ביחס לפוטנציאל ההשתכרות שלו.

כיצד ישפיע מעבר מקצבת נכות לפנסיית זקנה לעובד שהחל לחסוך בגיל מבוגר?

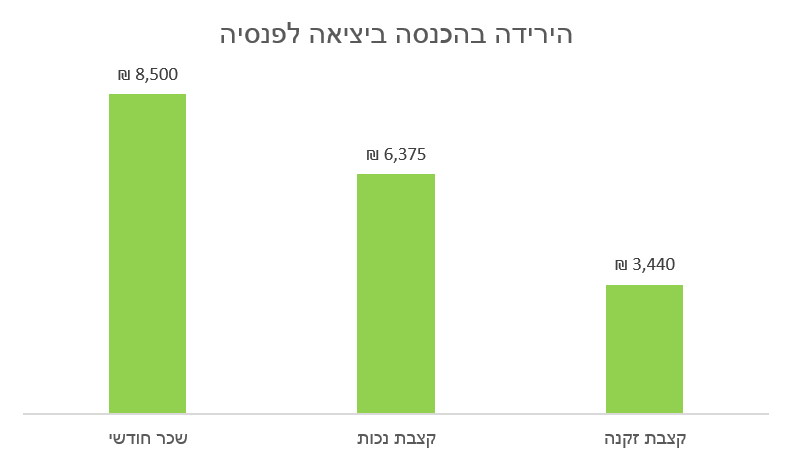

במקרה של עובד צעיר הפגיעה הינה בפוטנציאל ההשתכרות, אך במקרה של עובד שהחל לחסוך בגיל מבוגר וטרם צבר חיסכון פנסיוני המעבר מקצבת נכות לקצבת זקנה עשוי להיות דרמטי.

לדוגמה,

עובד בן 45 עם שכר חודשי של 8,500 ש"ח שנקלע לאבדן כושר עבודה.

העובד יקבל קצבת אבדן כושר עבודה בגובה 6,375 ש"ח אך ביציאה לפנסיה קצבת הזקנה תעמוד רק על 3,440 ש"ח.

כיצד נגדיל את קצבת הנכות?

במקרה של אבדן כושר עבודה מלא יהיה קשה לחוסך להמשיך להגדיל את החיסכון לפנסיה. הפתרון הוא בהרחבת הכיסוי הביטוחי בחיסכון הפנסיוני, הן בקרן הפנסיה והן בביטוח המנהלים, באמצעות הרחבה הנקראת קצבת נכות מתפתחת.

קצבת נכות מתפתחת מגדילה את גובה קצבת הנכות ב- 2% בשנה, אך מעבר להגדלת קצבת הנכות יגדל גם השחרור מהפקדות בהתאם.

במידה ואתם צופים גידול עתידי בשכר בחירה בנכות מתפתחת היא הדרך שלכם להגן על הקצבה שלכם במקרה של אבדן כושר עבודה.

חשוב לזכור כי בחירה בנכות מתפתחת מגדילה את עלות הכיסוי לאבדן כושר עבודה ומקטינה את קצבת הזקנה. ניתן לבחור באפשרות זו ובעתיד, לאחר תום גידולי השכר הצפויים, לבטל אותה.

מעבר מקצבת נכות לקצבת אזרח ותיק בביטוח לאומי

בניגוד לחיסכון הפנסיוני בביטוח לאומי במעבר בין קצבת נכות לקצבת אזרח ותיק (לשעבר קצבת זקנה) לא יפגע גובה הקצבה.

מי שיעבור מזכאות לנכות כללית לקצבת אזרח ותיק, יקבל לכל הפחות קצבת זקנה בגובה קצבת הנכות הכללית.

מי שהיה זכאי לקבל קצבת נכות מעבודה יאלץ לבחור אחת מהקצבאות, במידה ויבחר להמשיך לקבל קצבת נכות מעבודה, סכום הקצבה לא יפחת מקצבת הזקנה לה היה זכאי.

במידה ויבחר לקבל קצבת זקנה הוא עשוי לקבל מענק חד פעמי.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר חשוב כרגיל. תודה. הייתי אומר שזה לא מדויק לומר שהשחרור מההפקדות אינו כולל דמי ניהול משום שמראש מנכים 6% מכל הפקדה בשל "דמי ניהול רעיוניים". כלומר העובד למעשה משלם דמי ניהול מקסימליים על הפקדות אלו למרות שקוראים לכך בשם אחר.

במסגרת הכיסוי לאבדן כושר עבודה העובד קונה 75% משכרו + 94% מדמי הגמולים. בקרות האירוע הביטוחי זה גם מה שהוא יקבל.

העובד לא רוכש 100% מדמי הגמולים ומקבל רק 94%.

זו סמנטיקה. הכיסוי אמור לתת לו שחרור מהפקדות. אם ההפקדות שלו לפני הנכות הן 100 אז הביטוח יפקיד לו רק 94. אפילו בתקנון זה מנוסח בצורה הבאה בסעיף זקיפת דמי גמולים לעמית נכה: "%94 בשל דמי ניהול רעיוניים בשיעור של %6 שלא יועברו בפועל לטובת החברה המנהלת."

כלומר, המונח דמי ניהול רעיונים בהחלט קיים.

כמו שכתבת בעצמך : שלא יעברו לטובת החברה

הי,

כרגיל מאמר מעולה, תודה על המידע הרב.

שאלה: לקוחה הייתה מבוטחת בקרן פנסיה חדשה ובשלב מסויים לצערנו חלתה במחלה קשה והוגדרה 100% נכה.

קרן הפנסיה שילמה לה קצת יותר משנה קצבת נכות המשקפת 75% מהשכר הקובע.

לאחר קצת יותר משנה מיום גילוי המחלה היא הלכה לעולמה ממנה.

האם בן הזוג זכאי ל 60% מהשכר הקובע והילדים בני פחות מ 21 ל 40% מהשכר הקובע?

תודה רבה

הי ניר,

אכן הזכאות במקרה של נכות מלאה היא לשכר הקובע ערב הנכות

תודה

השאלה שלי היא: האם לאחר שנה של תשלומי קצבת נכות מקרן הפנסיה, העמיתה נפטרה.

האם האלמן זכאי ל 60% קצבת דארים מהשכר הקובע שהיה לה?

כן באותו האופן,

ראה תקנה 96 בתקנון קרן הפנסיה

תודה רבה

משהו שלא ברור לי:

כתבת "עובד בן 45 עם שכר חודשי של 8,500 ש"ח שנקלע לאבדן כושר עבודה.

העובד יקבל קצבת אבדן כושר עבודה בגובה 6,375 ש"ח אך ביציאה לפנסיה קצבת הזקנה תעמוד רק על 3,440 ש"ח.

איך הגעת ל 3440 שח?

תודה רבה

ההנחה כאן היא שאין לו חיסכון פנסיוני משמעותי ולכן למרות השחרור קצבת הזקנה שלו תהייה קטנה משמעותית מקצבת הנכות שמקבל

נדב שלום,

האם ניתן להמשיך להפקיד עצמאית לקרן פנסיה במהלך קבלת קצבת נכות מעבר לרכיב השחרור שמועבר לקרן? וזאת כדי להגדיל את החיסכון בקרן..

תודה על המאמרים הנפלאים:)

הי רות,

בעיקרון קרן הפנסיה לא יכולה לקבל הפקדה שלא מזכה בכיסוי ביטוחי ולכן אם את נמצאת בנכות מלאה לא ניתן להפקיד עוד לקרן המקיפה. אם רוצים להגדיל את החיסכון אפשר להפנות את ההפקדה לקופת גמל או אולי עדיף לקופת גמל להשקעה