למה רכישת ביטוח מחלות קשות לילדים היא הפעולה החשובה ביותר שתעשו?

ביטוח מחלות קשות מעניק סכום חד פעמי בעת גילוי של מחלה קשה. הביטוח עומד בכל פרמטר קלאסי לבחינת איכות הביטוח: עלות מוצר נמוכה, חפיפה מינימלית עם מוצרי ביטוח אחרים, היקף כיסוי נרחב ופוטנציאל למניעה מפני קריסה כלכלית.

מאמר אורח מאת : אליעד תמיר

ביטוח מחלות קשות הוא אולי הביטוח החשוב ביותר שהורים יכולים לרכוש עבור ילדיהם ומסיבה לא ברורה רק מעטים עושים זאת. הביטוח הזה עומד בכל פרמטר קלאסי לבחינת איכות הביטוח: עלות מוצר נמוכה, חפיפה מינימלית עם מוצרי ביטוח אחרים, היקף כיסוי נרחב ופוטנציאל למניעה מפני קריסה כלכלית.

מבין מוצרי הבריאות הנמכרים היום בחברות הביטוח, ביטוח מחלות קשות הוא אולי החשוב והמעניין ביותר. לתפיסתי, הביטוח הוא מוצר חובה לכל תא משפחתי.

מה זה בכלל ביטוח מחלות קשות?

ביטוח מחלות קשות מעניק פיצוי חד פעמי בסכום מוגדר מראש במקרה של גילוי מחלקה קשה. רשימת המחלות מוגדרת בפוליסה. לרוב מדובר על 30 מקרים ואף יותר. ישנה רשימה של שמונה מקרים רפואיים שתמיד יופיעו שם: סרטן, שבץ מוחי, טרשת נפוצה, התקף לב, ניתוח מסתמי לב, ניתוחי מעקפי לב, ניתוח אבי העורקים וקרדיומיופטיה.

הרשימה הוגדרה בשנת 2013 על ידי רשות שוק ההון והיא כוללת הגדרה ביטוחית אחידה של המחלות שנבחרו. מטרת השימוש בהגדרה אחידה היא לשפר את סיכויי הזכאות של המבוטח לקבל פיצוי ולמנוע מצב שבו חברות הביטוח יוסיפו הגדרות נוקשות לפוליסה מבלי שתהיה על כך בקרה.

בנוסף, הרגולטור איפשר לחברות הביטוח להוסיף הגדרות מטיבות לביטוח כל עוד הפוליסה עומדת במינימום הנדרש. למשל, רק לאחרונה פרסמה חברת מנורה שדרוג לפוליסה, כולל פיצוי מוקטן ל-19 סוגי סרטן מעל ומעבר למתחייב בהגדרה הרגילה.

השילוב בין דרישות מינימום מצד הרגולציה למתן חופש שדרוג לחברות הביטוח מבטיח את זכויות המבוטחים מצד אחד, מבלי לפגוע בתחרות החופשית מצד שני. התוצאה היא שהצרכן עומד במרכז ונהנה מכל העולמות.

היתרונות של ביטוח מחלות קשות לילדים

ביטוח מחלות קשות נמכר לקשת רחבה של גילאים ולא רק עבור ילדים. בחלק מחברות הביטוח ניתן לרכוש את הפוליסה מגיל שבועיים ועד גיל 65, כאשר הפוליסה נשארת בתוקף עד גיל 75.

עולה השאלה, מדוע אני מדבר על הפוליסה דווקא בהקשר של גילאים צעירים.

במאמר שפרסמתי מעל דפי בלוג זה הסברתי, מה הם לתפישתי ביטוחי הבריאות החשובים ביותר לכל אחד ואחת מאיתנו. הדגש שלי היה על ביטוחים המקנים רמת הגנה מקסימלית מבלי לרוקן את הכיס.

>>>קריאה נוספת : אליעד תמיר על הכיסויים הביטוחים לחוסך המתחיל

בעקבות הפרסום, נשאלתי על ידי כמה גולשים מדוע אני שם דגש על גילאים צעירים בלבד ולא על כל קשת הגילאים.

למען הסר ספק, אני סבור כי מדובר בפוליסה חשובה לכל קבוצות הגיל, גם למבוגרים. יחד עם זאת, לילדים עד גיל 21 אני רואה את רכישת הפוליסה כמינימום הכרחי בעוד שבגילאים מבוגרים יש לבחון את הפוליסה לאור מספר נתונים שעליהם אפרט כעת.

מחיר ביטוח מחלות קשות

בגילאים צעירים עלותה של פוליסת מחלות קשות זניחה יחסית ועומדת על שקלים בודדים בעוד שבגילאים מבוגרים עלות הפוליסה מגיעה למאות ואף אלפי שקלים בחודש.

לדוגמה: בחברת מגדל, פוליסת מחלות קשות המעניקה פיצוי על סך 300,000 שח תעלה לילד עד גיל 18 סכום חודשי קבוע של 17 ש"ח. אותה פוליסה תעלה לאדם בן 60 סכום חודשי של 1,290 שח בחודש. אם אותו אדם הצהיר כי הינו מעשן, תעלה הפוליסה אף יותר, כ- 2,140 שח מידי חודש.

ביטוח מחלות קשות בחברת מגדל

| עד גיל 18 | בגיל 60 |

| 17 ש"ח לחודש | 1,290 ש"ח לחודש |

בעוד שהוצאה חודשית של מאות או אלפי שקלים בחודש אינה אפשרית עבור מרבית משקי הבית בישראל, הוצאה של בין 10 ל-20 ש"ח נתפסת כסבירה, מה שיוצר שילוב אידיאלי בין עלות המוצר לבין היקף הכיסוי הנרחב. זו אחת הסיבות שהופכות את רכישת המוצר למוצדקת ביותר.

החשש הוא שמשפחות רבות נרתעות מהעלות הגבוהה של הביטוח בגילאים מבוגרים ולכן בלי משים מוותרות גם על הפוליסה לילדים.

כיצד ביטוח מחלות קשות מגן על המשפחה?

במחקרה החשוב של הדס רוזן "אומדן הוצאות של חולים במחלות אונקולוגיות או כרוניות" נמצא כי ההוצאה הכוללת להתמודדות עם מחלה קשה מגיעה לסכום של 250,000 ש"ח בממוצע.

במרבית המקרים, מחלת ילד תוביל לירידה באחוזי המשרה של אחד ההורים לפחות. אבדן הכנסת הורה כתוצאה ממחלת ילד אינה מכוסה בסל הציבורי או בביטוח פרטי אחר ולכן במקרה כזה, יכולה הפוליסה לשמש כגלגל הצלה חשוב ביותר עבור התא המשפחתי כולו.

במקרה שההורה הוא זה שחלה במחלה, יעמוד לרשותו בחלק ניכר מהמקרים ביטוח נכות בקרן הפנסיה או ביטוח אבדן כושר עבודה מטעם ביטוח המנהלים. ביטוחים אלו מעניקים בדרך כלל עד 75% מהשכר המבוטח.

>>>קריאה נוספת : על ההבדלים בכיסוי לאבדן כושר עבודה בקרן הפנסיה וביטוח המנהלים

אני מציין עובדה זו לא בכדי לומר שהמוצר עבור האוכלוסייה המבוגרת הינו מיותר, הוא לא! אלא כדי להמחיש כי לאדם עובד קיים לפחות מענה חלקי עבור מחלתו, בעוד שלילד אין מענה דומה ולכן התא המשפחתי בכללותו חשוף יותר לקריסה כלכלית. לאור נתונים אלו חשוב להבין כי ביטוח מחלות קשות לילדים מגן למעשה גם על הכנסתם של ההורים.

בעוד שבמחלה של הורה יעמדו לרשותו ימי המחלה שצבר והכיסוי לאבדן כושר עבודה. במחלה של ילד ההורה לא יקבל פיצוי בגין אבדן הכנסתו.

מילוי הצהרת בריאות במועד הצטרפות לביטוח מחלות קשות

יתרון חשוב נוסף בכניסה לביטוח בגיל צעיר הוא נושא הצהרת הבריאות. חשוב להבין שבעת ההצטרפות לפוליסה, יש למלא טופס המצהיר על מצב הבריאות הנוכחי שלכם או של ילדיכם. ככל שתצרפו את ילדיכם מוקדם יותר, כך סביר יותר להניח שהצהרת הבריאות תהיה נקיה והכניסה לפוליסה תהיה חלקה, ללא תוספת פרמיה וללא החרגות.

אם וכאשר יתחילו הילדים לשלם על מוצרי הבריאות בעצמם, הם יהינו מהאפשרות להמשיך את הכיסוי הביטוחי מבלי לחתום פעם נוספת על הצהרת בריאות. באופן כזה קניתם לילדיכם מתנה כפולה, גם כיסוי ביטוחי חשוב שיגן עליהם וגם מעבר חלק לפוליסות משלהם.

השוואה בין ביטוחי מחלות קשות : היכן תקבלו את הפיצוי הגבוה ביותר?

אם אתם סבורים כי ביטוח מחלות קשות לילדים הוא מוצר חשוב, ייתכן שתרצו לדעת עוד על האפשרויות הקיימות בשוק. בחינה מקיפה של ההבדלים בין תנאי הפוליסות תהיה מעבר לדיון המוצג במאמר זה, אך בחרתי בכל זאת לתת סקירה קטנה מבחינת הבדלי העלויות בין החברות השונות. חשוב שתעיינו גם במדד השירות השנתי של אגף שוק ההון לשם קבלת החלטה.

באופן כזה, יהיו בידיכם לפחות חלק מהכלים לבחירה מושכלת של המוצר המתאים ביותר עבור משפחתכם.

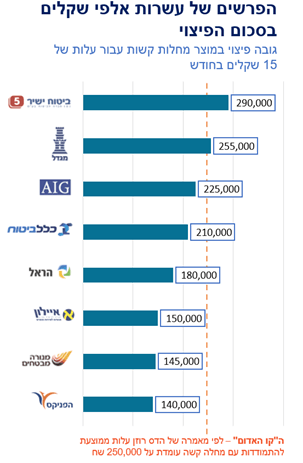

נניח לצורך הדוגמה כי משפחה ממוצעת תרצה להשקיע 15 ש"ח בחודש עבור הביטוח לילד. העלות הינה שרירותית אך אני יוצא מנקודת הנחה כי מדובר בהוצאה סבירה עבור מרבית המשפחות בישראל.

בגרף שלמטה אציג מה סכום הביטוח שניתן לרכוש באותם 15 ש"ח בכל אחת מחברות הביטוח.

*עלות קבועה עד גיל 18, הנתונים עדכניים לתאריך 24.5.2020 על פי אתרי היצרנים.

על פי הממצאים, מתברר כי קיימים הבדלים גדולים מאוד בהיקף הכיסוי שמעניקות החברות השונות. ניתן לראות למשל, כי אם תשלמו 15 ש"ח ב"ביטוח ישיר" תגיעו לכיסוי של 290,000 ש"ח. בעוד שאותם 15 ש"ח בחברת "הפניקס" יקנו לכם כיסוי בגובה 140,000 ש"ח בלבד – פחות מחצי.

חשוב לציין כי יתכן וקיימים הבדלים מהותיים בפוליסה מבחינת הכיסוי שהן נותנות. רק דוגמא אחת לסבר את האוזן: לפניקס קיים פיצוי לסוכרת נעורים ובביטוח ישיר לא. בכל מקרה, בכדי לקבל החלטה מושכלת כדאי להתייעץ עם איש מקצוע, כדוגמת סוכן ביטוח או יועץ ביטוחי אובייקטיבי.

>>>איך תדעו איזה ביטוחים יש לכם? כנסו לאתר הר הביטוח

בונוס: כמה נתונים נוספים שכדאי לקחת בחשבון

מספר נקודות שלא העליתי עד כה בצורה מפורשת אך יש לקחת אותן בחשבון בעת רכישת פוליסת מחלות קשות:

סטטוס עישון: מי שרוכש את הפוליסה לאחר גיל 18 יצטרך להצהיר אם הוא/היא מעשנים. במידה והוספתם את ילדיכם בגיל צעיר, הפוליסה תמשיך אוטומטית לפי סטטוס "לא מעשן". במקרים מסוימים הדבר שווה ערך לחיסכון של עשרות אלפי שקלים לאורך חיי הפוליסה.

גיל מינימום: יש הבדלים בגילאי ההצטרפות המינימליים בפוליסות. למשל, במנורה ניתן להצטרף כבר מגיל שבועיים ואילו באיילון ניתן לצרף ילדים החל מגיל 3 שנים בלבד.

אחידות הכיסוי: הכיסויים של הפוליסות אינם אחידים, למשל כיסוי עבור דום לב עם השתלה של דיפיברילטור קיים בהראל, מנורה והפניקס, אך לא קיים במגדל ובחברת כלל.

מחיר קבוע: באופן כללי, התשלום עבור ילדים נשאר קבוע עד גיל 18. אך יש חברות שבהן העלות קבועה עד גיל 20 או 21. למשל בחברת כלל התשלום הינו קבוע עד גיל 21

שינוי פרמיה: אחרי גיל 18 או 21 העלות משתנה אחת לתקופה. יש חברות בהן העלות משתנה כל 5 שנים ויש חברות בהן העדכון במחיר מתבצע אחת לשנה.

המשכיות הכיסוי: פוליסת מחלות קשות אינה מתבטלת לאחר מקרה ביטוח אחד. במרבית החברות הכיסוי ממשיך למקרים נוספים, כל עוד לא מדובר באותה מחלה.

עלויות לפי מין: יש הבדל בעלויות בהתאם למין המבוטח, כלומר התשלום לגבר ולאישה אינם זהים. אני מציין זאת כיוון שבהחלט ייתכן שפוליסה בחברה מסויימת תהיה זולה ביחס לשוק לנשים, אך תתאפיין בעלות ממוצעת או יקרה לגברים. יש לבחור במוצר המתאים עבור הסטטוס הרלוונטי עבורכם.

בשורה התחתונה

ביטוח מחלות קשות לילדים עד גיל 21 נתפס כמשתלם במיוחד משום שהוא מאפשר הגנה בהיקף רחב בעלות נמוכה יחסית והוא מגן כלכלית על התא המשפחתי כולו (כולל אבדן הכנסה של ההורים המטפלים בילד חולה). לביטוח כמעט ואין חפיפה עם מוצרים אחרים ומבחינה זו הוא מאוד ייחודי בשוק ביטוחי הבריאות.

אם תוסיפו על זה את ההגדרות האחידות שקבע אגף שוק ההון תקבלו מוצר שלתפיסתי אין לוותר על רכישתו עבור ילדיכם.

הכותב הוא אליעד תמיר, אנליסט בריאות וסיכונים, חוקר פוליסות בריאות פרטיות ומנהל את הבלוג "השמיכה" (https://hasmicha.com/)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם גם בפוליסות מחלות קשות של ילדים שרק נולדו, נגיד בגיל כמה שבועות, יש צורך בהצהרת בריאות של הילד? זה לא היה ברור לגמרי מהכתבה.

היי יאיר,

התשובה היא כן. יש צורך בהצהרת בריאות בכל מקרה ובדרך כלל גם בטופס שחרור מבית החולים.

תודה.

אני מניח כמובן שכמו שאמרת, ככל שעושים את הביטוח יותר מוקדם הסיכוי לבעיות בריאות יותר נמוך.

איזו שטות. אין קשר בין ביטוח בריאות לבעיות בריאות. הסוכנים והחברות מנסים כל הזמן לחבר בין השניים אבל אין קשר בינהם. הסיכוי לשבור רגל לא תלוי אם יש או אין לך ביטוח על כך. יתר על כן, אם יש לך ביטוח יתכן ותהייה פזיז יותר ואולי הסיכוי יעלה

התכוונתי לסיכוי לבעיות בריאות קודמות שיש להצהיר עליהן בהצהרת בריאות. אם עושים זאת מוקדם הסיכוי נמוך שכבר יש לתינוק בעיות בריאות, בהשוואה לגיל יותר מאוחר.

אכן כן

כתבה מדוייקת על ביטוח מאוד חשוב ולא יקר בגילאים צעירים..

תודה אליעד! כמו תמיד תוכן איכותי שיכול לעזור לרבים.

I second that

תודה.

אכן ביטוח ראוי בעלות סבירה.

באופן עקרוני נראה לי שבטוח בגיל צעיר עדיף מבטוח בגיל מבוגר בגלל שעלותו נמוכה הרבה יותר.

אבל אני מוכרח לציין שהבטוח הזה נשמע מאוד יקר. 300 אלף ש"ח זה סכום קטן מאוד כאשר יש מחלה קשה לדעתי צריך סכום גדול פי 10 כלומר משהו כמו 3 מיליון ש"ח. אבל בשביל 3 מיליון ש"ח צריך לשלם 170 ש"ח לחודש וכאשר מדובר ב-3 ילדים זה כבר 510 ש"ח לחודש. אם נוסיף בטוח גם להורים (לא כתוב כמה זה אבל אני מעריך שזה בערך 100 ש"ח ל-300 אלף ש"ח מענק. כלומר עוד 2000 ש"ח תשלום לשני ההורים (עבור פצוי של 3 מיליון ש"ח במקרה הבטוח). סכ"ה יוצא 2500 ש"ח לשלם כל חודש עבור בטוח כל המשפחה.

כמו כן לא ברור מה קורה לילד שבוטח לפני גיל 18? האם כאשר ילד זה יעבור את גיל 18 האם התשלום יגדל בהתאם לגיל או ישאר קבוע?

גם לא מובן למה הבטוח מסתיים בגיל 75 ולמה לא ממשיך לאורך כל החיים?

למה 3 מיליון ש"ח?

ביטוח מחלות קשות לא נועד לממן את הטיפול במחלה. לצורך כך נועד ביטוח כמו "תרופות מחוץ לסל". ביטוח מחלות קשות נועד להחליף את ההכנסה ולממן הוצאות חד פעמיות שנלוות למחלה.

היי אליעד,

נכנסתי עכשיו לבלוג שלך וניסיתי להירשם לתפוצת המייל ולא מצאתי את האפשרות.

יכול להיות כמובן שאלו רק כישורי החיפוש שלי אבל כאן למשל אצל נדב זה ממש למעלה בכניסה מעל הכותרת הראשית.

היי גיא,

הכישורים שלך בסדר גמור. פשוט עדיין אין אפשרות כזו באתר. יטופל בשבועות הקרובים.

יעזור מאוד אופציה לקבל עדכונים במייל !

מה גובה הסכום המומלץ של הביטוח?

במחקרה של הדס רוזן "אומדן הוצאות של חולים במחלות אונקולוגיות או כרוניות" נמצא כי ההוצאה הכוללת להתמודדות עם מחלה קשה מגיעה לסכום של 250,000 ש"ח בממוצע.