עולם ביטוחי הבריאות נתפס כמורכב, יקר ולא מובן עבור מרבית האוכלוסייה. במאמר זה זיקקתי עבורכם את ביטוחי הבריאות החשובים ביותר. כדי שתוכלו להיות בטוחים שיש לכם את כל ההגנה הדרושה מבלי להשתגע ומבלי להוציא מאות ואלפי שקלים בחודש על ביטוחי בריאות מסוגים שונים.

מאמר אורח מאת : אליעד תמיר

העיקר הבריאות! אבל האם אנחנו בכלל מכוסים בביטוחים שיספיקו לנו ברגעים קשים בהם נצטרך להתמודד עם קושי רפואי? האם יש לנו את הכיסויים החשובים ביותר עבורנו?

ישראלים רבים, וסביר להניח שגם אתם, רוכשים פוליסות בריאות שונות, החל מביטוחים משלימים בקופות החולים ועד לביטוחי בריאות פרטיים. עם זאת, מעטים יודעים לומר האם הכיסויים הביטוחיים שיש להם מספיקים לצרכיהם, או לחלופין, האם הם מאבדים כסף רב עקב תשלום על ביטוחים שהחשיבות שלהם נמוכה.

לרובנו יש מידע מועט, אם בכלל, על אילו פוליסות יש לנו, מה הן כוללות, האם הביטוחים שרכשנו מתאימים לצרכינו, האם אנו משלמים יותר מדי עליהם ועוד. בנוסף לכך, ישראלים רבים נמנעים מלרכוש פוליסות בריאות חשובות כי הם לא מאמינים שבמידה ויצטרכו להפעיל את אותן פוליסות, חברות הביטוח יסכימו לשלם להם.

במאמר זה ננסה לענות על השאלות העיקריות סביב נושא ביטוחי הבריאות שלכם, ולספק לכם כלים בסיסיים להתנהלות טוב יותר בעולם שלעיתים נראה מפחיד ומבלבל.

שלב ראשון: אנשים רבים לא יודעים אילו ביטוחי בריאות יש להם

אם המשכתם לחלק הזה של המאמר, כנראה שנושא ביטוחי הבריאות, והשקט הנפשי שהם יכולים לספק לכם, מדבר אליכם.

אם כך, השלב הראשון הוא לוודא שאתם יודעים אילו ביטוחים יש לכם. כדי לברר זאת, כל שיש לעשות הוא להיכנס לאתר הר הביטוח, אתר שהקים עבורנו משרד האוצר ומרכז את כל המידע. זה חינם, פשוט, ולוקח בדיוק דקה. באתר זה תוכלו לבדוק מה הכיסויים שרכשתם ובאילו חברות.

לאחר מכן, תמשיכו בקריאת מסמך זה כשהנתונים הללו מול עיניכם.

לאחר בירור סוגי הביטוח הקיימים לכם באתר, יש לברר עוד נתון אחד שאינו מופיע בהר הביטוח: סוג כרטיס קופת החולים שברשותכם (הנקרא גם שב"ן – שירותי בריאות נוספים). נתון זה יכול ללמד אתכם רבות על רמת ההגנה שלכם, ולשם כך עליכם להיכנס לאתר קופת החולים שלכם ולבדוק אם יש לכם כרטיס מסוג "משלים".

שמות הכרטיסים משתנים בין הקופות, ולכן כדי להקל עליכם, ריכזנו את האפשרויות השונות בטבלה הבאה:

| קופת החולים | שב"ן רובד בסיס | שב"ן רובד עליון |

| כללית | זהב | פלטינום |

| מכבי | זהב | שלי |

| מאוחדת | עדיף | שיא |

| לאומית | כסף | זהב |

>>>קריאה נוספת : למה בכלל צריך ביטוח בריאות?

שלב שני: ודאו שיש ברשותכם את הכיסויים החשובים ביותר

אחרי שבדקנו מה הכיסוי שקיים לנו בקופת החולים יש לבדוק איזדה כיסויים ביטוחים נדרש לרכוש. ניתן לחלק כיסויים ביטוחיים לשתי קבוצות:

כאלו שכולם יכולים לעשות וכאלו אשר משיקולי עלות תועלת מומלצים למי שטרם מלאו להם 21.

כיסויים שמומלץ לעשות

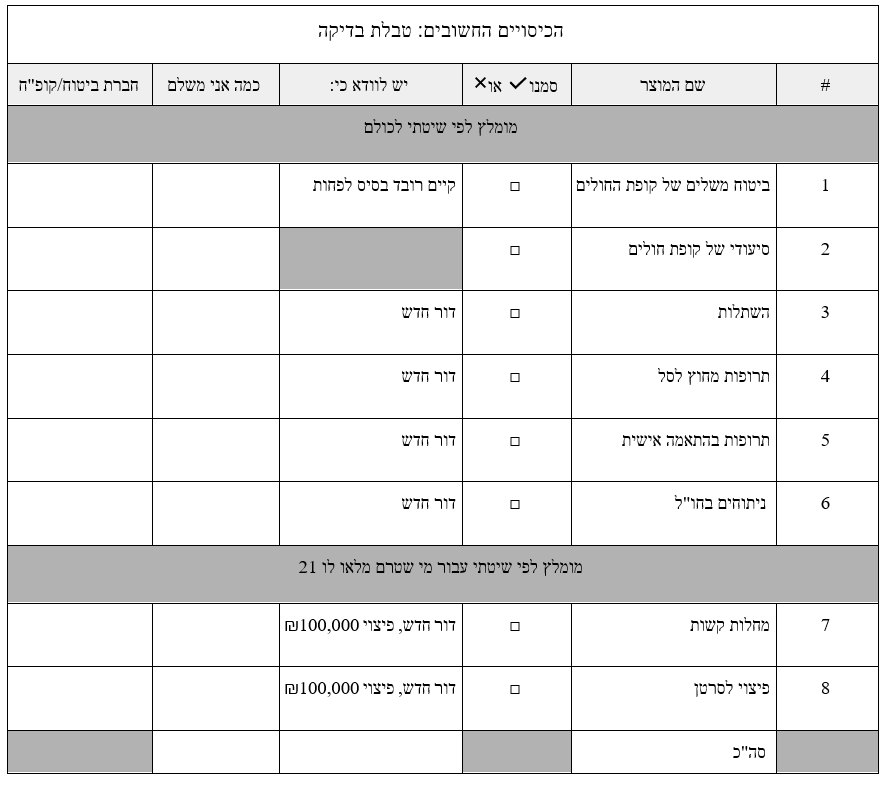

- ביטוח משלים של קופת החולים (שב"ן רובד בסיס): ביטוח זה מעניק חבילה של למעלה מ-50 כיסויים בעלות נמוכה ביותר. קרוב לוודאי שתעשו שימוש בביטוח המשלים פעמים רבות במהלך חייכם.

- ביטוח סיעודי של קופת החולים: ביטוח חשוב ביותר מפני שהוא נותן מענה נרחב למצב סיעודי. הוא חינם לילדים, זול למבוגרים ומעניק חיים בכבוד גם במצב סיעודי.

כיסויים חשובים דרך חברות הביטוח:

השתלות: בשל מיעוט האיברים להשתלה בארץ ועלויות המימון הגבוהות, כיסוי להשתלות יכול בפירוש להציל את חייכם.

תרופות מחוץ לסל: למערכת הבריאות בישראל חסרים משאבים תקציביים למימון כל סוגי התרופות, ובמיוחד תרופות יקרות וחדשות. רק כיסוי פרטי יעניק לכם הגנה במקרה שתצטרכו אותן, ובכך יכול למנוע קריסה כלכלית של המשפחה.

כיסויים אלה נותנים מענה לקטסטרופות שהעלות שלהם למבוטח גבוהה, אך ההסתברות לקיומם נמוכה ולכן עלות הכיסויים היא נמוכה מאוד.

לדוגמה עלות הכיסוי להשתלות ולתרופות מחוץ לסל לגבר בן 40 היא כ- 20 ש"ח בחודש, עלות הכיסוי לילד בן 10 היא כ- 10 ש"ח בחודש.

את עלות הכיסוי האישית ניתן לבדוק באמצעות מחשבון ביטוח בריאות של רשות שוק ההון (לכניסה).

שני כיסויים ביטוחים נוספים שניתן לרכוש באמצעות חברות הביטוח הם תרופות בהתאמה אישית וכיסוי לניתוחים בחו"ל.

תרופות בהתאמה אישית: מדובר כאן בשיא טכנולוגי של ממש – תרופות המותאמות אישית לכל אדם לפי מבנה הקוד הגנטי שלו. בעלות חודשית קטנה ניתן לקבל את "הרולס-רויס של עולם הבריאות" ועל-כן ביטוח זה נתפס כמאוד משתלם.

ניתוחים בחו"ל: ישנם מקרים שבהם הניסיון הרפואי בניתוח מסויים והמכשור הנחוץ לביצועו פשוט אינם קיימים בארץ. כיסוי ניתוחים בחו"ל מעניק צוהר לתיירות רפואית במימון מלא, מה שגם מגדיל משמעותית את סיכויי ההצלחה של ההליך.

בנוסף, חשוב לציין שפוליסות פרטיות צריכות להיות מ"הדור החדש": מדובר ב"ליסינג עולם הביטוח" שבמסגרתו פוליסות בריאות שנרכשו אחרי פברואר 2016 מתעדכנות אחת לשנתיים ללא צורך במילוי הצהרת בריאות. זוהי לא פחות ממהפכה בתחום ביטוחי הבריאות הפרטיים.

>>>קריאה נוספת : ביטוחי הבריאות שנמכרים כיום

כיסויים שמומלץ לעשות למי שטרם עבר את גיל 21

- פוליסת מחלות קשות על-סך 100,000 ש"ח: הפוליסה מעניקה הגנה פיננסית ליותר מ-30 מחלות קשות.

חשוב להדגיש שבמקרה בו מתגלה מחלה אצל ילד, עלויות הטיפול מגיעות ישירות לפתחם של ההורים, ועל כן פוליסת בריאות לילד מגינה על התא המשפחתי כולו. יש לציין כי התאמת גובה הפיצוי המדוייקת דורשת מומחיות ואיננה יכולה להיעשות כלאחר יד.

- פוליסת פיצוי לסרטן על-סך 100,000 ש"ח: פוליסה זו מעניקה פיצוי ממוקד למחלת הסרטן.

לצערנו, עשרה אנשים בגילאי 0-44 חולים בה מדי יום. הטיפול בסרטן כרוך בעלויות עצומות. רכישת מוצר מתאים תאפשר להיאבק במחלה במקום להיאבק בכלכלה.

הרשימה הנ"ל תיקרא להלן הכיסויים החשובים. בהסתמך על המחקר בתחום, ניתן להגדיר את כל הביטוחים הכלולים בה כקריטיים. אם יש לכם אותם, מצבכם טוב. אם חסר לכם משהו מבין אלו, דאגו לרכוש אותם.

שלב שלישי: האם אתם משלמים יותר מדי עבור הביטוחים שלכם?

לפני שאתם עונים על שאלה זו, עצרו רגע וחשבו – האם אתם יודעים את הסכום המדויק שאתם משלמים בכל חודש על ביטוחי בריאות?

אם עניתם לא, אתם בחברה טובה – רוב האנשים לא יודעים לענות עליה. שאלת ההמשך לכך היא, מה נחשב ליותר מדי כסף? כדי לענות על שתיהן, בואו נחזור לבסיס ונסתכל על השירות שביטוחי בריאות אמורים להציע לכם.

ביטוח בריאות איננו עניין של שחור או לבן. המוצר האידיאלי עבור כל אדם נמצא בטווח האפור ודורש התאמה אישית. יחד עם זאת, מוצרי הבסיס שסקרנו כאן מתאימים לרוב האנשים, במרבית המצבים ובעלות סבירה.

אז מה נחשב למחיר סביר עבור ביטוח? עלויות ביטוח סבירות לאדם נעות בין 100 ש"ח ל-400 ש"ח בחודש. כאשר מדובר בהגנה ביטוחית שערכה מיליוני שקלים ומטרתה להגן עליכם במידת הצורך, היא בהחלט מצדיקה את המחיר.

כעת נתייחס לשני גורמים אשר מקשים על אנשים לבחור במערך הכיסוי הביטוחי המדויק עבורם, ולהפעיל אותו במידת הצורך:

אנשים רוכשים פוליסות מיותרות מבלי לדעת זאת

אם אתם לא בטוחים אם הפוליסה שרכשתם מיותרת, יש לי שתי עצות עבורכם:

עצה ראשונה: אל תמהרו לבטל פוליסות. כל עוד יש לכם ספק באשר לחשיבות הכיסוי, השאירו אותו. מומלץ להתייעץ עם בעל מקצוע על מקרים נקודתיים וראוי לבחון כל מקרה לגופו.

עצה שניה: שאלו את עצמכם, האם במקרה הצורך תהיה לכם את היכולת הכלכלית לממן בעצמכם את עלות הטיפול שהפוליסה מכסה, מבלי להפעיל אותה? אם להערכתכם תהיו מסוגלים לממן עצמאית את הטיפול מבלי שהדבר ישפיע דרמטית על איכות חייכם ומצבכם הכלכלי, ייתכן שהפוליסה מיותרת עבורכם.

זכרו: חברות הביטוח הינן בתי עסק המעוניינים להרוויח, ומכאן שבאופן מובנה, כל פוליסה שיציעו תהיה סטטיסטית רווחית יותר עבורן מאשר עבור המשתמש הממוצע.

לכן, בעוד שהביטוחים שציינתי כביטוחי חובה חשובים בגלל שמימון הטיפולים שהם מכסים היה מרושש כל אדם סביר, קיימים ביטוחים רבים המכסים טיפולים שמשפחה עם הכנסה ממוצעת ומעלה יכולה לממן בעת הצורך בעצמה, ועל-כן הם פחות משתלמים.

אנשים לא רוכשים פוליסות חשובות כי הם לא מאמינים שברגע האמת חברות הביטוח ישלמו להם.

אם אינכם סומכים על חברת הביטוח שלכם, היכנסו לאתר משרד האוצר ובדקו את מדד השירות של אותה חברה. יש שם מידע על אחוז תשלום התביעות, איכות השירות ופרמטרים נוספים. בכל מקרה, אל תתנו לפחד הזה למנוע מכם לרכוש את הכיסויים החשובים. פוליסת ביטוח היא חוזה לכל דבר והפרתו שלא כדין אסורה.

>>>כניסה למדד השירות של חברות הביטוח באתר משרד האוצר

לעיתים קרובות, מרבית עוגמת הנפש נובעת מכך שהמבוטח אינו מכיר את תוכן המוצר שרכש, או שהמוצר לא הותאם כהלכה לצרכיו האישיים. טרם נתקלתי באדם שבמקרה הצורך של הפעלת הביטוח, התחרט על מוצר שרכש המעניק לו כיסוי.

מנגד, נתקלתי במקרים רבים שבהם אדם התחרט שלא רכש ביטוח שהיה מכסה את הוצאותיו במקרה חירום. באיזה צד אתם רוצים להיות?

כדי להקל על תהליך הבדיקה, הכנתי עבורכם טבלה למילוי פרטי הכיסויים שלכם. הדפיסו ומלאו אותה כדי לוודא שאתם מוגנים!

הכותב הוא אליעד תמיר, אנליסט בריאות וסיכונים, חוקר פוליסות בריאות פרטיות ומנהל את הבלוג "השמיכה" (https://hasmicha.com/)

>>>קריאה נוספת : הכיסויים הביטוחים המומלצים על ידי ארגון פעמונים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

פוסט מעולה .מאוד ברור

שלום ,

התוכן היה מעניין .

לא הבנתי מדוע ביטוח פיצוי מחלות קשות /סרטן מומלץ לרכוש עד גיל 21 ?

אנשים חולים במחלות אלו גם אחריי גיל 21

היי ניסים,

ההערה שלך נכונה – אבהיר את כוונתי:

ביטוח מחלות קשות חשוב לכל גיל. אולם, לשיטתי הביטוח הוא בגדר *חובה* לגילאים צעירים.

מאמר מקיף בנושא יפורסם בבלוג שלי בעוד מספר ימים.

היכן הטבלה המצורפת?

הי מוטי,

בתחתית המאמר, יתכן ובגלישה מסלולר צריך לטעון את התמונות